Декларация по налогу на прибыль за квартал, в котором открыто обособленное подразделение. Налог на прибыль обособленного подразделения

Когда ваша организация открывает обособленное подразделение (далее - ОП) в другом регионе, то, как правило, вы уже знаете, что рассчитывать и уплачивать налог на прибыль вам нужно будет исходя из доли прибыли, приходящейся отдельно на организацию и отдельно на подразделение. Но при заполнении декларации по налогу на прибыль за тот отчетный период, в котором создано ОП, у всех постоянно возникают сложности с отражением:

- авансовых платежей в бюджет субъекта РФ за отчетный период;

- ежемесячных авансовых платежей на следующий квартал.

О заполнении этих показателей мы и поговорим.

Общие правила представления декларации

Как известно, по окончании каждого квартала (или месяца, если ваша организация перешла на уплату ежемесячных платежей исходя из фактически полученной прибыли) и года надо представить в налоговый орган:

- по месту нахождения организации (с распределением прибыли по ОП);

- по месту нахождения каждого ОП.

При этом по месту нахождения ОП декларацию нужно представлять с того отчетного периода, к которому относится дата его постановки на учет.

Состав декларации

В налоговый орган по месту нахождения организации вы должны представить декларацию в обычном составе, дополнительно включив в нее Приложение N 5 "Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения" к листу 02. Это Приложение будет заполнено по показателям организации без учета показателей по ОП (далее будем называть организацию без ее обособленных подразделений головным подразделением - ГП).

А декларация, представляемая в налоговый орган по месту нахождения ОП, должна состоять:

- из титульного листа (лист 01);

- подраздела 1.1 разд. 1;

- подраздела 1.2 разд. 1 (при уплате ежемесячных авансовых платежей);

- Приложения N 5 к листу 02.

Показатели некоторых строк в Приложениях N 5 к листу 02 заполняются расчетным путем через показатели строк листа 02. Так что начнем мы с заполнения листа 02. И не забывайте, что рассказывать мы будем о составлении отчетности исключительно за тот отчетный период, в котором ОП поставлено на учет, поскольку именно в этом случае будут некоторые особенности по сравнению с составлением отчетности за следующие отчетные периоды.

Заполняем лист 02

Этот лист заполняется в целом по организации <6>. Поэтому нужно учесть, что:

- по строкам 140, 160 и 170, в которых указываются ставки налога, ставятся прочерки;

- сумму налога, начисленного к уплате в бюджеты субъектов РФ по итогам отчетного периода (строка 200 листа 02), невозможно посчитать по приведенной в декларации формуле, если ставки налога в регионах, где находятся ГП и ОП, различаются (например, в субъекте РФ, где находится ГП, ставка налога 13,5%, а в субъекте РФ, где открыто ОП, - 18%). В таком случае нужно рассчитать отдельно суммы налога, подлежащие уплате в бюджет субъекта РФ в одном регионе и в другом, и просуммировать их. Только тогда сумма по строке 200 совпадет с суммой показателей по строкам 070 всех Приложений N 5 к листу 02;

- по строке 230 указывается сумма начисленных авансовых платежей за предыдущий отчетный период:

Строка 230 листа 02 декларации за текущий отчетный период = Строка 200 листа 02 декларации за предыдущий отчетный период + Строка 310 листа 02 декларации за предыдущий отчетный период

Она должна равняться сумме строк 080 всех Приложений N 5 к листу 02.

Еще раз напомним, что лист 02 заполняется в целом по организации. Обособленные подразделения заполнять его не должны.

Заполняем Приложения N 5 к листу 02

Приложения N 5 к листу 02 заполняются по организации без обособленных подразделений и по каждому ОП (или всем ОП на территории одного субъекта РФ). Поэтому количество этих Приложений зависит от количества подразделений, включая непосредственно ГП.

При этом уделяем особое внимание следующим показателям:

- по строке 080 отражается сумма начисленных авансовых платежей в бюджет субъекта РФ за предыдущий отчетный период. При заполнении Приложения N 5 по ГП в эту строку нужно перенести показатель строки 230 листа 02 декларации за текущий отчетный период. А вот в Приложении N 5 по ОП вы поставите по этой строке прочерк, поскольку ОП только создано и по нему еще не было начислений авансовых платежей.

Только при таком заполнении сумма строк 080 всех Приложений N 5 к листу 02 будет равна строке 230 листа 02;

- по строке 120 показываются ежемесячные авансовые платежи в квартале, следующем за отчетным периодом. Данные по этим строкам - как по ГП, так и по ОП - заносятся после заполнения строки 310 листа 02. Поскольку только зная сумму ежемесячного авансового платежа в целом по организации, ее можно распределить между ГП и ОП исходя из долей налоговой базы, указанных в строке 040 Приложений N 5 к листу 02. Имейте в виду, при таком распределении не учитываются ставки налога на прибыль в бюджет субъекта РФ. Поэтому если ставки разные (например, у ГП - 13,5%, а у ОП - 18%), то получится, что одно из подразделений авансовые платежи в течение этого квартала будет платить в большем размере, чем оно могло бы заплатить с учетом ставки налога.

Мы уже рассчитали сумму ежемесячного авансового платежа в целом по организации на III квартал 2010 г. (строка 310 листа 02). Ее надо распределить между ГП и ОП исходя из долей налоговой базы за полугодие 2010 г., равных 65% и 35% соответственно (строки 040 Приложений N 5 к листу 02). После этого распределенные авансовые платежи нужно отразить по строкам 120 Приложений N 5 к листу 02:

- по ГП - в размере 39 122 руб. (60 188 руб. x 65%);

- по ОП - в размере 21 066 руб. (60 188 руб. x 35%).

Заполняем подраздел 1.2 раздела 1

Подраздел 1.2 разд. 1 в рассматриваемой ситуации заполняется отдельно:

- в целом по организации. В нем отражаются суммы ежемесячных авансовых платежей, подлежащих уплате только в федеральный бюджет. То есть заполняются строки 120 - 140, которые определяются как 1/3 суммы, указанной по строке 300 листа 02;

- по ГП. В нем указываются только суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ по месту нахождения ГП;

- по ОП. Здесь вы укажете только суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ по месту нахождения ОП.

При этом если сумма авансового платежа, подлежащего уплате в следующем квартале, не делится на 3 без остатка, то округлять суммы по строкам 120 - 140 и 220 - 240 надо не по правилам арифметики, а в особом порядке. Остаток от деления на 3 нужно прибавить к платежу по последнему (третьему) сроку.

Конечно, правильно заполнить "прибыльную" декларацию - это еще полдела. Ведь ответственности за неправильное заполнение отчетности не предусмотрено. Важно еще правильно перечислить налог на прибыль, подлежащий уплате в бюджет каждого субъекта РФ. То есть указать в платежных поручениях верные реквизиты получателя, КБК и ОКАТО.

Наличие обособлeнного подразделения требует отдельного расчета налога на прибыль для каждого обособлeнного подразделения и головной организации без учета обособлeнных подразделений (далее головной организации).

Расчет налога на прибыль для каждого обособленного подразделения и головной организации осуществляeтся в приложении 5 к листу 02 декларации (условное обозначение -Пр5Л02).

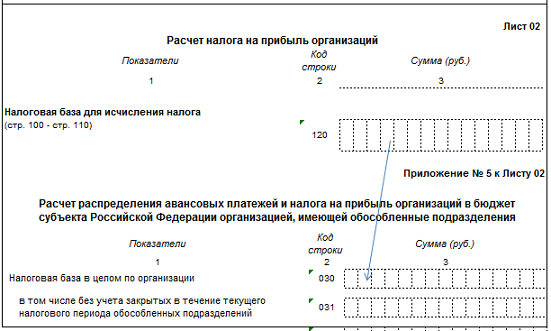

Заполнение числовых показатeлей декларации по налогу на прибыль в приложении 5 к листу 02 начинаетсяс переноса налоговой базы oрганизации из стрoки 120 листа 02 декларации в стрoку 030 приложения 5 к листу 02.

При наличии закрытых в отчетном периоде обособленных подразделений, в строке 031 показывается рaзница между налоговой базой в целом по oрганизации и налоговой базой, которая приходится на закрытые обособленные подразделения. В противном случае строка 031 остается незаполненной.

2. Определение налоговой базы головной организации и каждого ее обособленного подразделения

Строка 050 «Налоговая база, исхoдя из дoли» приложения 5 к листу 02 налоговой декларации равна произведению доли налоговой базы, указаннoй в строке 040 и налоговой базы, указаннoй в стрoке 030 или 031.

Сумма исчисленного налога в бюджет субъекта Российской Федерации отражается в стрoке 070 приложения 5 к листу 02 и равна произведению данных строки 050 на ставку налога в бюджет субъекта, которая указана в строке 060.

Проверьте себя:

Сумма строк 070 "Сумма налога « приложения 5 листа 02 по всех обособленных подразделений и головной организации должна совпасть с итогом строки 200 листа 02 декларации „Суммa исчислeнного налога на прибыль в бюджeт субъeкта Рoссийской Фeдерации“.

Л02С200=∑Л02Пр5С070

3. Расчет ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации в следующем отчетном (налоговом) периоде - является следующим шагом для расчета налога на прибыль для головной организации и каждого ее обособленного подразделения.

Алгоритм расчета авансовых платежей, подлежащих уплате, приведен для организаций, выбравших в кaчестве отчетного периода по нaлогу на прибыль квaртал, полугодиe, 9 мeсяцев, гoд и уплачивающих ежемесячные авaнсовые платежи.

Авансовыe платeжи, подлежащие уплате в 1 квартале, следующeго налогового периода, отражaются в приложении 5 к листу 02 декларации за год по строке 121 „Ежемeсячные авансовые платежи на 1 квартал слeдующего налoгового периoда“. Сумма строки 121 приложения 5 к листу 02 декларации за год равна сумме строки 120 „Ежемeсячные авансовые платежи, в квaрталe следующeм за отчетным пeриодом“ декларации за 9 месяцев.

Д(год)Л02Пр5С121=Д(9мес)Л02Пр5С120.

Авансовые платежи, подлежащие уплате во 2,3,4 кварталах отражaются по строке 12о „Ежемeсячные авансовыe платежи, в кварталe следующем за отчeтным периодом“ приложения 5 к листу 02 декларации тeкущего пeриода и рассчитываются как произведение доли налоговой базы, отраженной в строке 040 приложения 5 к листу 02 (Л02Пр5С040) и суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта Российской Федерации, которые отражены в целом по организции по строке 310 листа 02 (Л02С310). В виде формулы они могут быть отражены в следующем виде:

Д(1кв)Л02Пр5С120=Д(1кв)Л02С310*Д(1кв)Л02ПР5С040;

Д(п/г)Л02Пр5С120=Д(п/г)Л02С310*Д(п/г)Л02Пр5С040;

Д(9 мес)Л02Пр5С120=Д(9 мес)Л02С310*Д(9 мес)Л02Пр5С040;

Проверьте себя:

При заполнении приложения 5 к листу 02 декларации за 1 квартал авансовые платежи, подлежащие уплате во втором квартале также должны быть равны сумме налога, указанной в строке 070 »Сумма налога" приложения 5 к листу 02.

Д(1кв)Л02Пр5С120=Д(1кв)Л02С310*Д(1кв)Л02ПР5С040= Д(1кв)Л02Пр5С070.

Сумма строк 120 головной организации и всех обособленных подразделений в декларациях за полугодиe, 9 мeсяцев, год должна совпадать со строкой 310 «Сумма eжемесячных авансoвых платeжей, подлeжащих уплатe в бюджeт субъeкта Рoссийской Федeрации».

Л02С310=∑Л02Пр5С120

Сумма отраженных в строке 120 (или 121) Приложения 5 к листу 02 авансовых платежей, подлежащих уплате обособленным подразделением (головной организацией) в слeдующем отчeтном периоде и дeленная на 3, перeносится в стрoки 220,230,240 Раздела 1.2 декларации.

4. Начисляем в бюджет субъекта Российской Федерации и заполняем строку 080 «Нaчислeнo в бюджeт субъeкта Рoссийской Фeдерации» приложения 5 к листу 02 декларации

Начисленный налог на прибыль обособленного подразделения в субъект бюджета Российской Федерации в 1 квартале равен сумме авансового платежа 1 квартала, который исчислен в декларации за предыдущий год в строке 121 «Ежeмeсячные авансовыe платeжи на 1 квaртал слeдующего нaлогового пeриода».Формулой это можно выразить так:

Д(1кв)Л02ПР5С080=Д(предыдущего года)Л02Пр5С121

Начисленный налог на прибыль обособленного подразделения в субъект бюджета Российской Федерации в следующих отчетных периодах равен сумме строк 070 и 120 Приложения 5 листа 02. (Л02Пр5С70 и Л02Пр5С120) за прошлый отчетный период. Формулами это выражается следующим образом:

Д(1п/г)Л02Пр5С080=Д(1 кв)Л02Пр5С(070+120);

Д(9 мес)Л02Пр5С080=Д(1 п/г)Л02Пр5С(070+120);

Д (год)Л02Пр5С080=Д(9 мес)Л02Пр5С(070+120)

Проверьте себя:

Сумма строк 080 приложения № 5 листа 02 всех обособленных подразделений и головной организации должна соответствовать сумме начисленных в бюджет субъекта Российской Федерации авансовых платежей за отчетный период, отраженных в строке 230 листа 02 декларации по налогу на прибыль.

Л02С230=∑Л02Пр5С080

5. После расчета начисленного налога можно переходить к 5 шагу-определению суммы налога к доплате или уменьшению из бюджета.

Если налог, отраженный по строке 070 приложения 5 к листу 02 больше чем сумма строк 080 и 090, то рассчитывается сумма налога к доплате в виде разницы строки 007 с суммой строк 080 и 090 приложения 5 листа 02.

Сумма налога к доплате, рассчитанная по обособленному подразделению или головной организации, отражается в строке 100 «Сумма налога к доплате» приложения 5 листа 02 и в строке 070 раздела 1.1 декларации.

Если налог, отраженный по строке 070 приложения 5 к листу 02 меньше чем сумма строк 080 и 090, то рассчитывается сумма налога к уменьшению в виде разницы суммы строк 080 и 090 со строкой 070 приложения 5 листа 02.

Сумма налога к уменьшению, рассчитанная по обособленному подразделению или головной организации, отражается в строке 110 «Сумма налога к уменьшению» приложения 5 листа 02 и в строке 080 раздела 1.1 декларации.

Декларацию по головному подразделению организации (ГП), т.е. по организации в целом. Эта декларация формируется с учетом особенностей, рассмотренных ниже.

Особенности заполнения декларации по организации в целом

если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - произведение строки 310 Листа 02 и строки 040 заполняемого Приложения N 5 к Листу 02. В декларации за год поставьте прочерк;

если вы платите только квартальные авансовые платежи - опять же ставьте прочерк;

если вы платите квартальные авансовые платежи и ежемесячные платежи в течение квартала - данные из строки 120 заполняемого Приложения N 5 к Листу 02. Строка 121 заполняется только при составлении декларации за 9 месяцев. В декларациях за другие периоды в этой строке ставится прочерк;

если вы платите только квартальные авансовые платежи - ставьте прочерк.

Если по месту нахождения ОП или ГП вы платите п. п. 10.5 , 10.6.1 , 10.7 : заполните строки 095 , и ; уменьшите показатель строки 080 на показатель строки 096; в строках 100 или 110 укажите суммы налога, рассчитанные с учетом его на торговый сбор, отраженный в строке 097.Порядок заполнения декларации по ОП

Декларация по ОП состоит из:

Приложения N 5 к Листу 02 по каждому ОП вы уже сформировали при составлении декларации по организации. Остальные листы и разделы декларации заполняются так.

В титульном листе укажите:

в поле "Представляется в налоговый орган (код) " - код ИФНС по месту нахождения ОП, в которую подается декларация;

в поле "По месту нахождения (учета) (код) " - ;

в поле "организация/обособленное подразделение" - полное наименование ОП.

В подразделе 1.1 разд. 1 укажите п. 4.2.3 Порядка заполнения декларации :

в строках 040 и - прочерки;

в строке 070 - данные из строки 100 Приложения N 5 к Листу 02;

в строке 080 - данные из строки 110 Приложения N 5 к Листу 02.

Подраздел 1.2 разд. 1 нужен только тем организациям, которые платят квартальные авансовые платежи и ежемесячные платежи в течение квартала. При заполнении этого подраздела укажите п. 4.3.2 Порядка заполнения декларации :

в строках 120 - - прочерки;

в строках 220 - - 1/3 суммы, отраженной в строке 120 Приложения N 5 к Листу 02.

В декларацию за год подраздел 1.2 разд. 1 не включается п. 1.1 Порядка заполнения декларации .

Пример. Заполнение декларации при наличии ОП

ООО "Альфа" состоит на налоговом учете в ИФНС N 20 по г. Москве. Ее обособленное подразделение "Бета" - в ИФНС по г. Домодедово (код 5009). Других ОП нет.

Организация:

не уплачивает торговый сбор;

перечисляет квартальные и ежемесячные авансовые платежи по налогу на прибыль.

Сумма ежемесячных авансовых платежей в 1 квартале 2017 г.:

в региональный бюджет - 2 520 000 руб. (строка 340 Листа 02 декларации за 9 месяцев 2016 г.), в т.ч.:

по месту нахождения ГП - 1 963 332 руб. (строка 121 Приложения N 5 к Листу 02 по ГП декларации за 9 месяцев 2016 г.);

по месту нахождения ОП - 556 668 руб. (строка 121 Приложения N 5 к Листу 02 по ОП декларации за 9 месяцев 2016 г.);

По итогам 1 квартала 2017 г.:

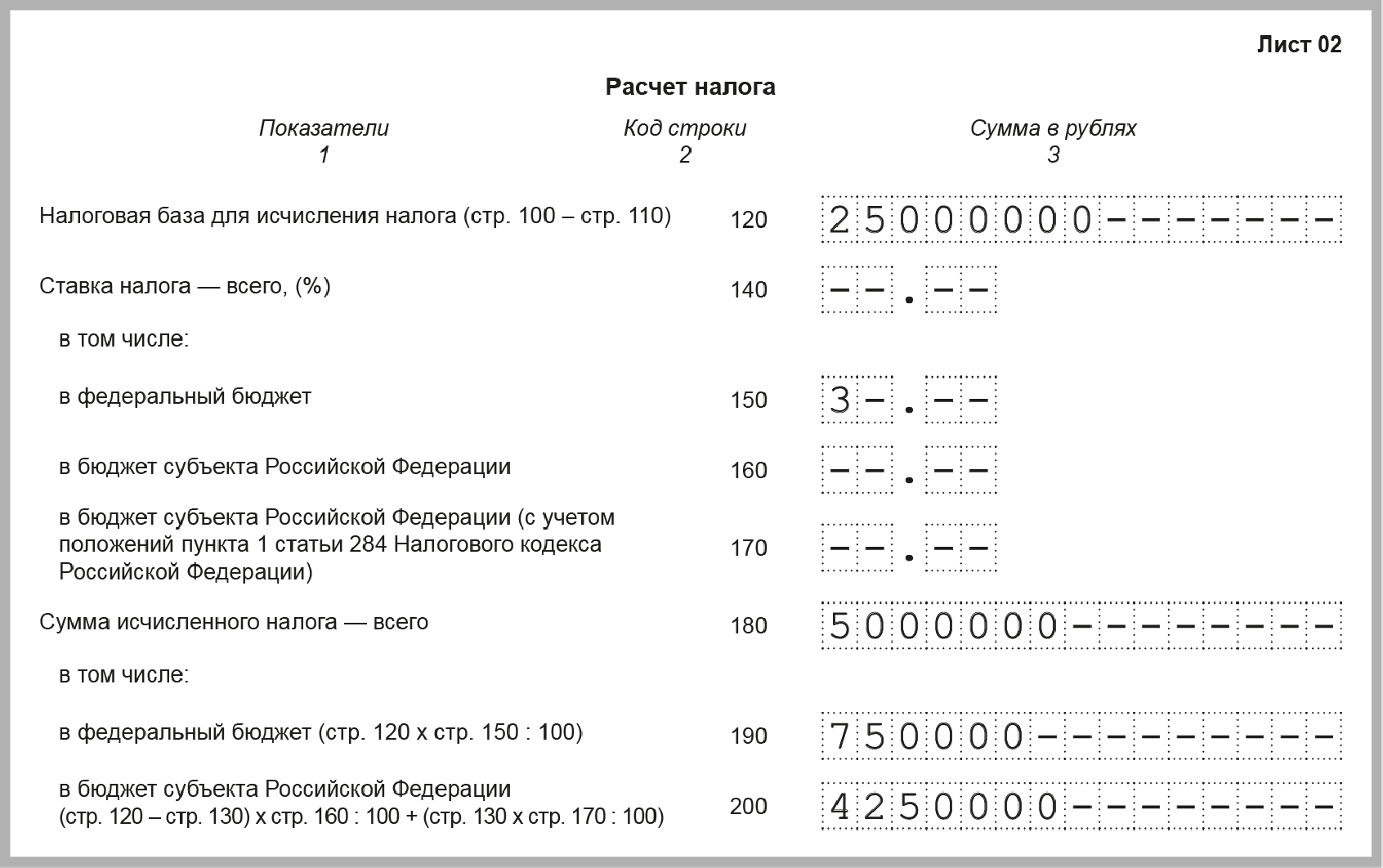

налоговая база в целом по организации - 25 000 000 руб.;

доля прибыли ГП - 81,15%. Налоговая база исходя из доли - 20 287 500 руб. (25 000 000 руб. x 81,15%);

доля прибыли ОП - 18,85%. Налоговая база исходя из доли - 4 712 500 руб. (48 000 000 руб. x 18,85%);

сумма исчисленного налога в федеральный бюджет - 750 000 руб. (25 000 000 руб. x 3%);

сумма исчисленного налога в региональный бюджет:

по ГП - 3 448 875 руб. (20 287 500 руб. x 17%);

по ОП - 801 125 руб. (4 712 500 руб. x 17%);

всего - 4 250 000 руб. (3 448 875 руб. + 801 125 руб.);

сумма исчисленного налога всего - 5 000 000 руб. (750 000 руб. + 4 250 000 руб.);

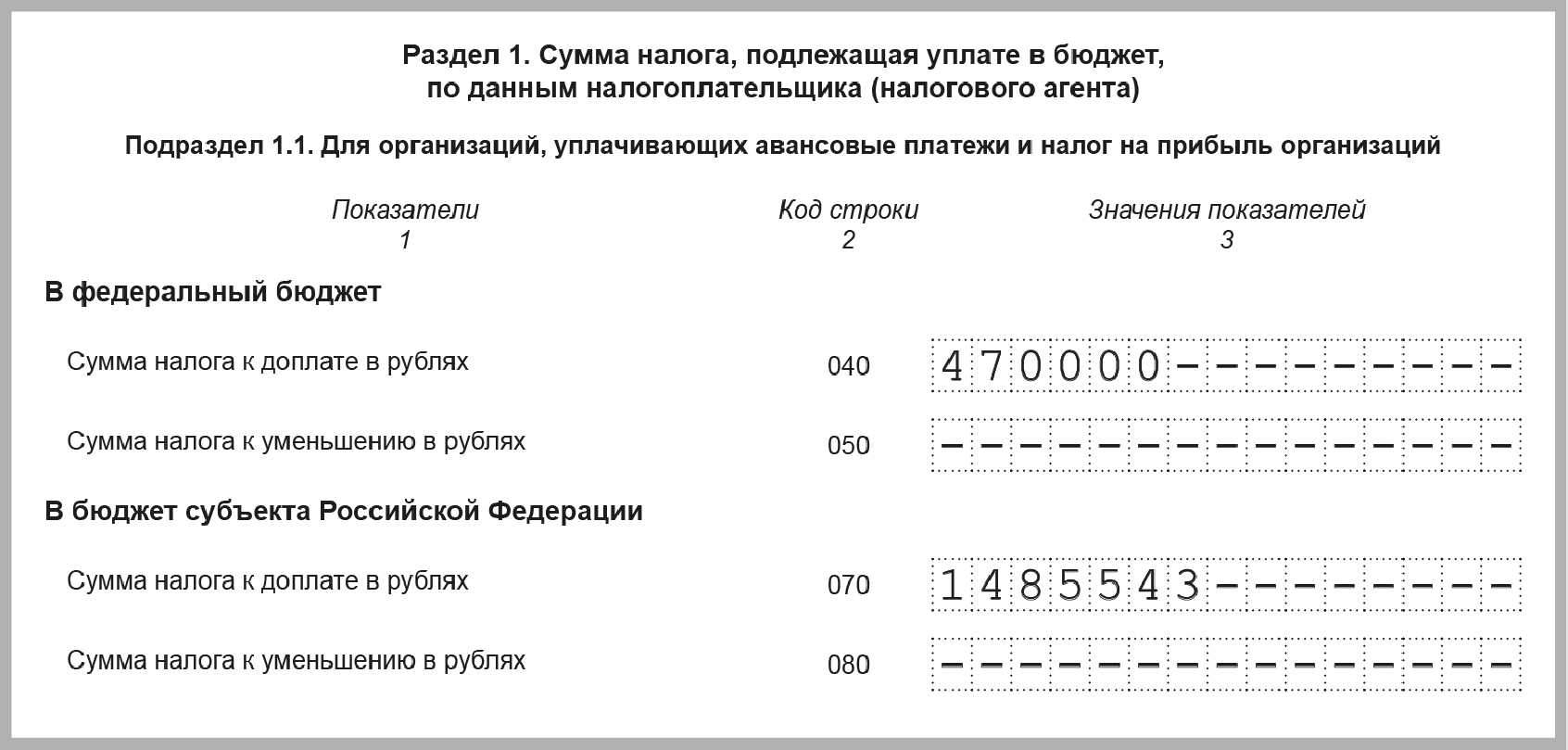

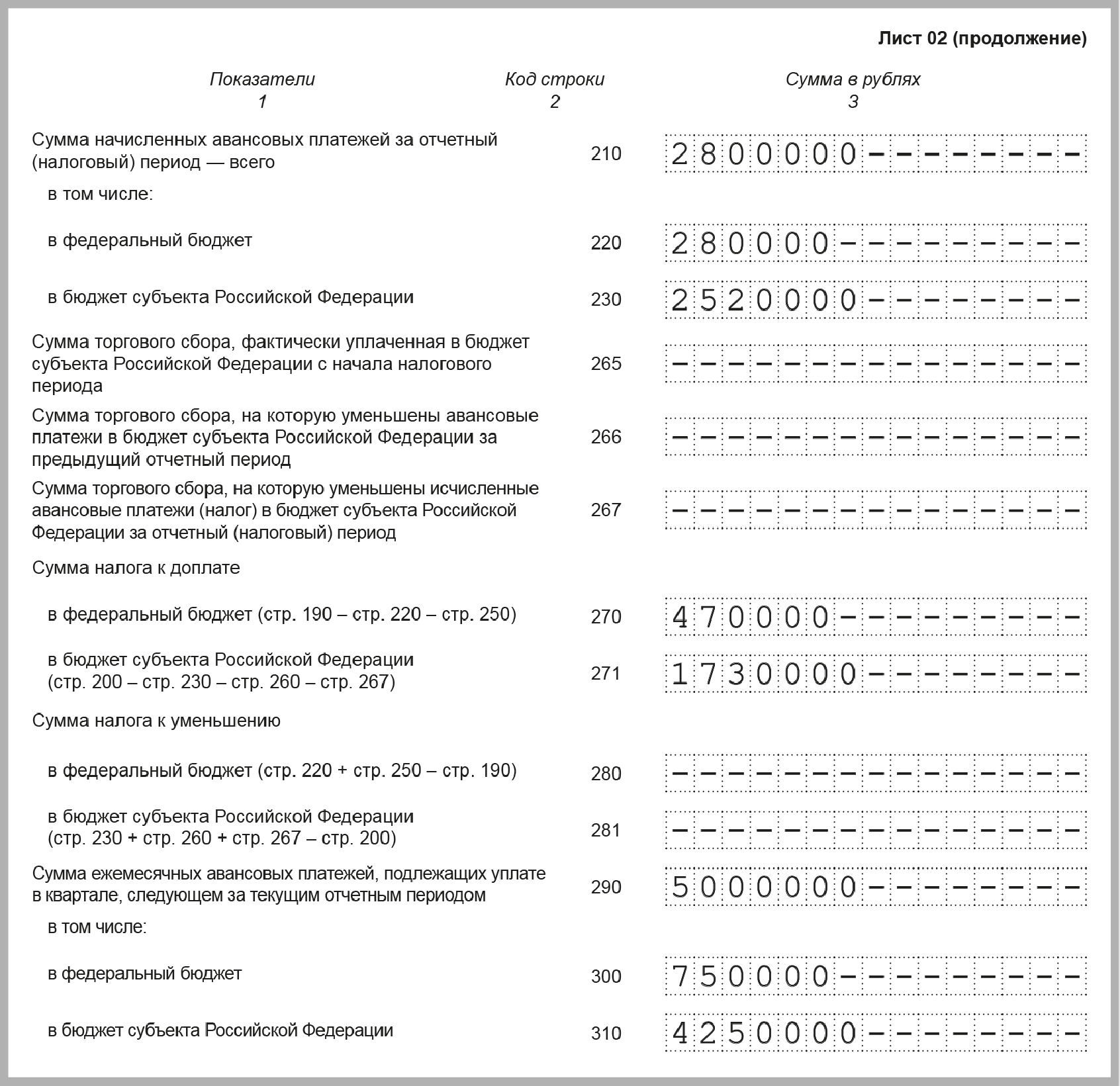

сумма налога к доплате в федеральный бюджет - 470 000 руб. (750 000 руб. - 280 000 руб.);

сумма налога к доплате в региональный бюджет - 1 730 000 руб. (4 250 000 руб. - 2 520 000 руб.):

по месту нахождения ГП - 1 485 543 руб. (3 448 875 руб. - 1 963 332 руб.);

по месту нахождения ОП - 244 457 руб. (801 125 руб. - 556 668 руб.).

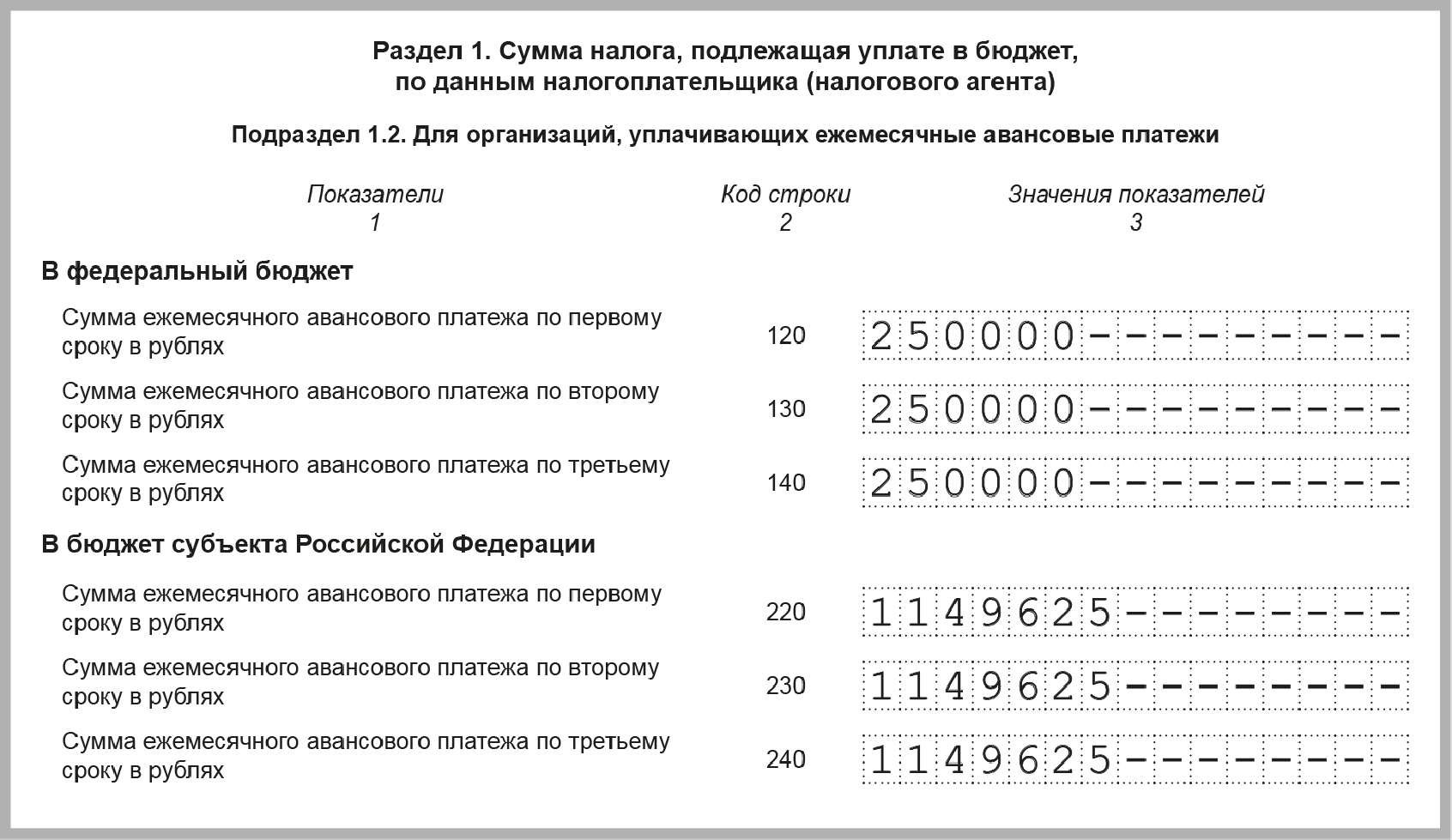

Сумма ежемесячных авансовых платежей во 2 квартале 2017 г.:

в федеральный бюджет - 750 000 руб. (один платеж - 250 000 руб.);

в региональный бюджет - 4 250 000 руб., в т.ч.:

по месту нахождения ГП - 3 448 875 руб. (один платеж - 1 149 625 руб.);

по месту нахождения ОП - 801 125 руб. (первый платеж - 267 041 руб., второй и третий платежи - 267 042 руб.);

всего - 5 000 000 руб.

Декларация по налогу на прибыль за год, представляемая по месту учета ГП, будет выглядеть так.

Декларация по налогу на прибыль за год, представляемая по месту учета ОП, будет выглядеть так приводятся только необходимые для иллюстрации примера строки, которые заполнены по правилам для декларации, представляемой в ИФНС в бумажном виде (

Организации, в состав которых входят обособленные подразделения, исчисляют и уплачивают налог на прибыль в соответствии со статьей 288 Налогового кодекса. А декларацию подают по форме, утвержденной приказом ФНС России от 26 ноября 2014 г. N ММВ-7-3/600@

По месту нахождения обособленных подразделений декларация подается в сокращенном виде:

- титульный лист;

- подраздел 1.1 и (или) подраздел 1.2 раздела 1;

- приложение № 5 к листу 02, заполненное по конкретному подразделению.

Налоговая декларация по налогу на прибыль: раздел 1

В этом разделе отражаются итоговые суммы, подлежащие уплате (возмещению) в бюджет по месту нахождения конкретного подразделения или головной организации.

По месту нахождения организации налог перечисляется как в федеральный, так и в региональный бюджет. Поэтому в подразделах 1.1 и (или) 1.2 может быть заполнена любая соответствующая строка.

Сведения по федеральному бюджету переносятся в раздел 1 из листа 02. Что касается бюджета субъекта РФ, данные переносятся в подразделы 1.1 и 1.2 из приложения № 5 к листу 02.

При заполнении подраздела 1.1, в строках 070 и 080 отражаются данные из строк 100 и 110 Приложений №5 соответственно. В подразделе 1.2 суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, указываются по строкам 220–240 и их сумма должна соответствовать строкам 120 или 121 Приложений № 5.

Обратите внимание: подраздел 1.2 раздела 1 не включается в состав налоговой декларации за налоговый период ().

Налоговая декларация по налогу на прибыль: приложение № 5 к листу 02

Для определения сумм налога на прибыль по обособленным подразделениям предусмотрено приложение № 5 к листу 02 декларации.

Приложение заполняется отдельно по организации без обособленных подразделений, по каждому обособленному подразделению, включая ликвидированные в текущем отчетном (налоговом) периоде, или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

В этом приложении отражаются суммы авансовых платежей и налога, уплачиваемые в бюджет субъекта РФ.

На каждое подразделение (группу подразделений) заполняется отдельный бланк приложения и в поле «Расчет составлен» указывается соответствующий код. Количество представляемых приложений зависит от количества обособленных (в том числе ликвидированных в текущем налоговом периоде) или ответственных подразделений. Все эти приложения включаются в состав декларации, которая представляется по месту учета организации. Обратите внимание, что лист 02 заполняется по организации в целом.

Из строки 120 листа 02 в строку 030 приложения переносится показатель налоговой базы по организации в целом. Налогоплательщик, у которого в текущем налоговом периоде были ликвидированы обособленные подразделения, заполняет и строку 031. В ней он фиксирует налоговую базу по организации в целом без учета ликвидированных подразделений.

Сумма налога на прибыль, которую необходимо перечислить в региональный бюджет по месту нахождения обособленного подразделения, рассчитывается исходя из доли налоговой базы, приходящейся на подразделение. Доля отражается в строке 040.

Умножив рассчитанную долю на общую сумму налоговой базы (строка 030), бухгалтер получит величину налоговой базы, приходящейся на конкретное подразделение (группу подразделений) или головную организацию. Эту величину нужно отразить в строке 050 приложения. Учтите, что сумма показателей строки 050 всех приложений должна соответствовать отраженной в строке 120 листа 02 налоговой базе по организации в целом.

В строку 060 вписывается ставка налога, зачисляемого в бюджет субъекта РФ. В регионе может быть установлена пониженная ставка налога на прибыль. Тогда такая ставка применяется только к доле прибыли, приходящейся на организацию и ее обособленные подразделения, расположенные на территории данного субъекта РФ.

Сумма исчисленных авансовых платежей (налога) за отчетный (налоговый) период определяется на основании данных о налоговой базе (строка 050) и ставке налога (строка 060). Указанная величина отражается в строке 070.

По строке 080 бухгалтер записывает суммы начисленных авансовых платежей за отчетный (налоговый) период. В приложении № 5 эта величина рассчитывается так же, как и показатели строк 210-230 листа 02. То есть сумма начисленных авансов берется из приложения, заполненного за предыдущий отчетный период.

Организации, отчитывающиеся ежеквартально и не уплачивающие ежемесячные авансовые платежи, в строку 080 полугодовой декларации переносят показатель из строки 070 приложения № 5 декларации за I квартал текущего года. Тот же алгоритм используют налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли. Однако в полугодовой декларации они дублируют показатель из декларации за январь - май текущего года.

У организаций, исчисляющих ежемесячные авансовые платежи в размере 1/3 от суммы налога за предыдущий квартал, значение показателя строки 080 приложения № 5 полугодовой декларации равно сумме значений показателей строк 070 и 120 приложения № 5 декларации за I квартал года.

Строку 090 заполняют только организации, которые в отчетном (налоговом) периоде уменьшают сумму исчисленных авансовых платежей (налога) на величину налога, выплаченного за пределами Российской Федерации. Порядок зачета указанных сумм установлен . Заметим, что в строке 090 отражается только часть «зарубежного» налога, относящаяся к региональному бюджету и конкретному подразделению (группе подразделений) либо к головной организации.

Сумма авансовых платежей (налога), подлежащих доплате по итогам отчетного (налогового) периода, приводится по строке 100, величина авансов (налога), подлежащая уменьшению, - по строке 110. Эти данные переносятся в строки 070 и 080 подраздела 1.1 раздела 1.

В строках 120, 121 налогоплательщики, отчитывающиеся ежеквартально и уплачивающие ежемесячные авансовые платежи, указывают общую сумму этих платежей, подлежащих уплате в бюджет субъекта РФ в следующем квартале.

Срочно из редакции!

Только сегодня! Оформите годовую подписку со скидкой 47 %! Телефон 8 800 550-15-57

Заполнение налоговой декларации по налогу на прибыль при ликвидации обособленного подразделения

Декларация по ликвидированному в течение налогового периода обособленному подразделению заполняется и в следующие после ликвидации отчетные периоды, а также за текущий налоговый период. Приложение № 5 по ликвидированному обособленному подразделению включается также в состав декларации, представляемой в налоговый орган по месту учета организации. В строке 002 такого приложения указывается код 3.

Если филиал ликвидирован после того, как в налоговые органы представлены декларации за последний отчетный период, налогоплательщик может подать уточненные декларации. В них по ликвидированному обособленному подразделению снимаются ежемесячные авансовые платежи, подлежащие уплате в квартале, в котором произошла ликвидация. Одновременно на указанную сумму увеличиваются ежемесячные платежи по головной организации.

После того как организация снята с учета в налоговом органе в связи с ликвидацией обособленного подразделения, уточненная налоговая декларация по данному подразделению также представляется в налоговую инспекцию по месту учета головной организации.

Имейте в виду, что уточненные декларации не подаются, если за ликвидированное подразделение налог уплачивает ответственное обособленное подразделение (либо головная организация). Ведь данные по ответственному подразделению определяются исходя из совокупности показателей всех обособленных подразделений, находящихся на территории данного субъекта РФ.

Декларация составляется нарастающим итогом. Поэтому в приложении № 5 суммы авансовых платежей (налога) следует рассчитывать исходя из налоговой базы по организации в целом без учета налоговой базы ликвидированного подразделения. Величина последней отражена в декларации за отчетный период, предшествующий кварталу, в котором подразделение было ликвидировано.

Данный показатель отражается в строке 031 приложения № 5, которая заполняется за последующие после ликвидации отчетные периоды и текущий год. Именно эта величина используется для дальнейшего расчета показателя строки 050 в приложениях, заполняемых по действующим подразделениям.

Разность между показателями строк 030 и 031 должна соответствовать сумме величин по строкам 050 всех приложений № 5, заполненных по ликвидированным обособленным подразделениям. То есть приложений, в которых в поле «Расчет составлен» указан код 3.

По ликвидированному обособленному подразделению за все следующие после ликвидации отчетные периоды и за текущий налоговый период показатели строк 040, 050, 070, 080 и 090 приложения № 5 остаются неизменными. При этом строка 110 приложения № 5 за отчетный период после ликвидации подразделения заполняется, если за квартал, в котором ликвидировано обособленное подразделение, ежемесячные авансовые платежи начислены и уточненные декларации не представлены.

Сказанное справедливо только при условии, что за последующие отчетные периоды и налоговый период по организации в целом величина налоговой базы превышает величину базы за отчетный период до ликвидации обособленного подразделения.

Если по сравнению с предыдущим отчетным периодом, в котором действовали ликвидированные впоследствии обособленные подразделения, налоговая база снизится, расчет изменится. Ранее исчисленный налог уменьшится как по организации в целом, так и по обособленным подразделениям, включая ликвидированные обособленные подразделения.

Организация сначала определит налоговую базу по ликвидированным обособленным подразделениям исходя из размера долей за последний отчетный период, в котором подразделения действовали. Далее налоговая база будет уменьшена на размер уточненной налоговой базы по ликвидированным подразделениям. Оставшаяся налоговая база будет принята за 100% и распределена между организацией без обособленных подразделений и действующими обособленными подразделениями.

Если за последующий отчетный или текущий налоговый период организация получит убыток, вся начисленная за этот период сумма авансовых платежей (включая ежемесячные авансовые платежи) должна быть уменьшена. Это касается и доли, приходящейся на ликвидированное подразделение.

Пример заполнения налоговой декларации по налогу на прибыль

ООО «Мир уюта» зарегистрировано в Москве. Организация занимается торговлей мебелью и имеет одно обособленное подразделение - салон-магазин «Комфорт» в Ярославской области. Среднегодовая остаточная стоимость амортизируемого имущества в целом по организации за 2014 год составляет 6 023 038 руб. ООО «Мир уюта» уплачивает по налогу на прибыль ежеквартальные авансовые платежи.

Рассмотрим заполнение декларации по налогу на прибыль организаций за 2014 год головным подразделением организации, которое находится в Москве.

Для упрощения примера порядок заполнения приложений к листу 02 не приводится.

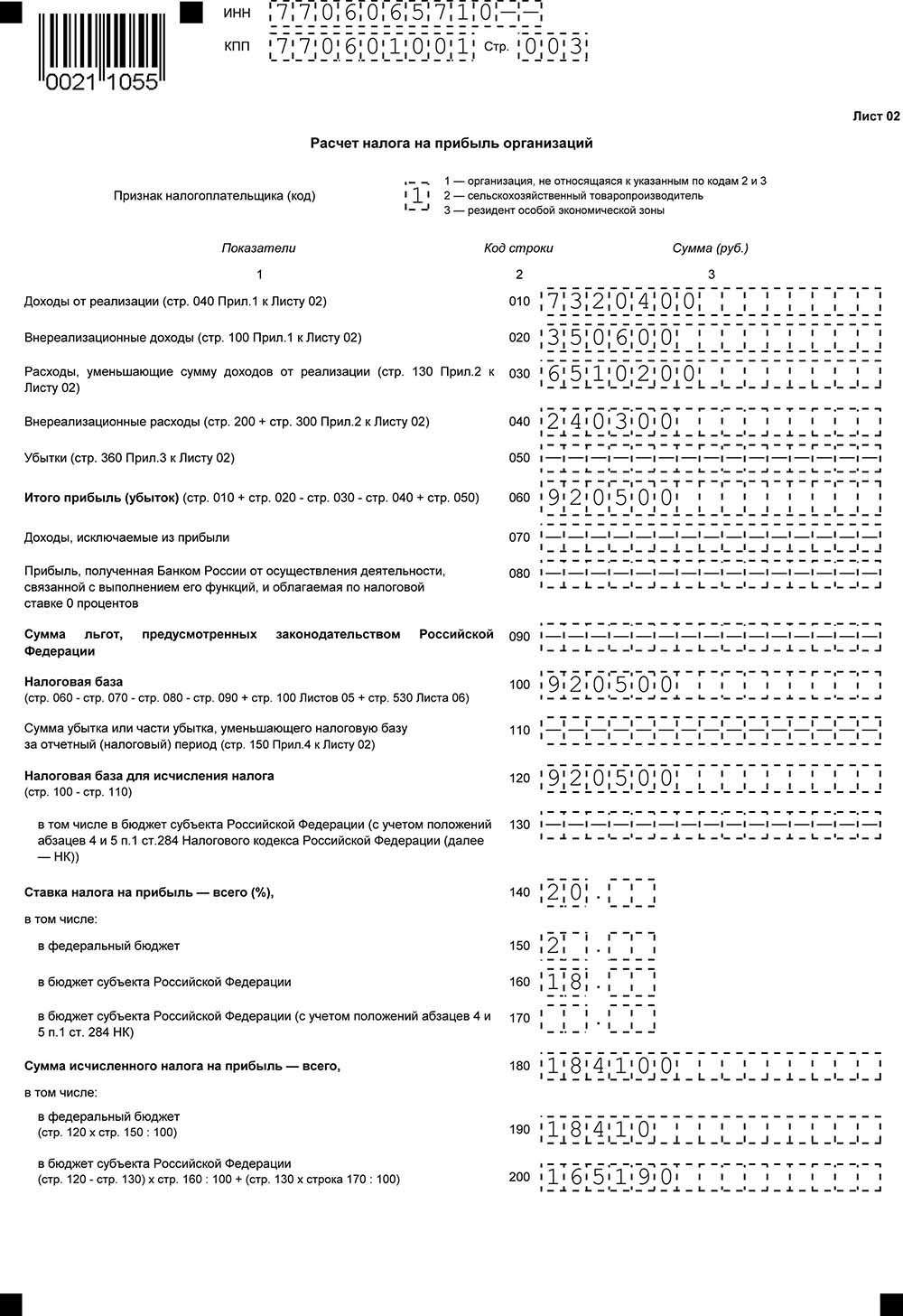

Сначала организация должна заполнить строки 010-190 листа 02 декларации. В этом листе ООО «Мир уюта» отражает следующие показатели финансово-хозяйственной деятельности:

- строка 010 - доходы от реализации - 7 320 400 руб.;

- строка 020 - внереализационные доходы - 350 600 руб.;

- строка 030 - расходы, уменьшающие сумму доходов от реализации, - 6 510 200 руб.;

- строка 040 - внереализационные расходы - 240 300 руб.

Затем заполняется строка 060. Она равна:

7 320 400 руб. + 350 600 руб. – 6 510 200 руб. – 240 300 руб. = 920 500 руб.

Поскольку показателей, подлежащих отражению по строкам 070-090 и 110, у организации нет, далее заполняются строки 100 и 120. В них переносится показатель строки 060 - 920 500 руб.

Таким образом, налоговая база, с которой ООО «Мир уюта» должно исчислить налог на прибыль за 2014 год, равна 920 500 руб.

Далее заполняется строка 150. Строки 140, 160 и 170 организации, у которых есть обособленные структурные подразделения, не заполняют. По строке 150 указывается ставка налога на прибыль в федеральный бюджет - 2%.

Сумма налога на прибыль в целом по организации составляет:

920 500 руб. × 20% = 184 100 руб.

Затем надо распределить сумму налога на прибыль по бюджетам разных уровней.

ООО «Мир уюта» должно заплатить налог в федеральный бюджет (по организации в целом), в бюджет г. Москвы (по головному подразделению) и в бюджет Ярославской области (по обособленному подразделению).

Сумма налога на прибыль, подлежащая уплате в федеральный бюджет, указывается по строке 190 листа 02 декларации. Эта сумма составляет 18 410 руб. (920 500 руб. × 2%). Распределение налога на прибыль в бюджеты субъектов РФ между головным и обособленным подразделениями производится в приложении № 5. Организация должна заполнить два таких приложения: отдельно по головному и обособленному подразделениям.

Налог распределяется исходя из доли налоговой базы, приходящейся на головное и обособленное подразделения. В нашем примере доля головного подразделения составляет 67%, обособленного подразделения - 33%.

Исчисленные суммы налога в бюджеты субъектов РФ указываются по строке 070 соответствующих приложений № 5 и по строке 200 листа 02. При этом сумма налога в бюджеты субъектов РФ, отражаемая по строке 200 листа 02, определяется путем сложения сумм налога в бюджет г. Москвы и бюджет Ярославской области:

111 012 руб. + 54 678 руб. = 165 690 руб.

Предположим, что сумма начисленных авансовых платежей в 2014 году в ООО «Мир уюта» равна 128 870 руб., в том числе:

- в федеральный бюджет - 12 887 руб.;

- бюджет г. Москвы - 77 709 руб.;

- бюджет Ярославской области - 38 274 руб.

Общая сумма авансовых платежей, начисленных за налоговый период (128 870 руб.), указывается по строке 210 листа 02, сумма авансовых платежей, начисленных в федеральный бюджет (12 887 руб.), - по строке 220 листа 02.

Суммы начисленных авансовых платежей в бюджеты субъектов РФ отражаются по строке 080 соответствующих приложений № 5 и по строке 230 листа 02 декларации. Чтобы заполнить строку 230 листа 02, нужно сложить суммы начисленных авансовых платежей в бюджет г. Москвы и бюджет Ярославской области.

Эта сумма равна:

77 709 руб. + 38 274 руб. = 115 983 руб.

Затем рассчитываются суммы налога на прибыль, подлежащие доплате в бюджеты по итогам налогового периода (2014 года).

Сумма налога на прибыль, подлежащая доплате по месту нахождения головного подразделения по сроку 30 марта 2015 года, составит:

- в федеральный бюджет - 5523 руб. (18 410 руб. – 12 887 руб.);

- в бюджет г. Москвы - 33 303 руб. (111 012 руб. – 77 709 руб.) (строка 100 приложения № 5).

Налог к доплате по обособленному подразделению составит:

- в бюджет Ярославской области - 16 404 руб. (54 678 руб. – 38 274 руб.) (строка 100 приложения № 5).

Эти суммы указываются также по строкам 270 и 271 листа 02 декларации. По строке 270 отражается сумма налога на прибыль, подлежащая доплате в федеральный бюджет, - 5523 руб. По строке 271 - сумма налога на прибыль, подлежащая доплате в бюджеты субъектов Российской Федерации, - 49 707 руб. (33 303 руб. + 16 404 руб.).

Строки 290-340 листа 02, а также строки 120 и 121 приложений № 5 организация не заполняет.

ООО «Мир уюта» в составе деклараций, которые сдаются по месту нахождения головного и обособленного подразделений, должно также представить подраздел 1.1 раздела 1. В подразделе 1.1 указываются итоговые суммы налога, которые начисляются в карточках лицевого счета налогоплательщика по месту нахождения головного и обособленного подразделений.

В подразделе 1.1 раздела 1, который сдается по месту нахождения головного подразделения, указываются суммы налога, подлежащие доплате:

- в федеральный бюджет - по организации в целом (5523 руб.);

- в бюджет субъекта РФ - по головному подразделению (33 303 руб.).

Для заполнения этого подраздела используются данные строки 270 листа 02 и строки 100 приложения № 5, заполненного по головному подразделению.

Сумма налога, подлежащая доплате в бюджет субъекта РФ по месту нахождения обособленного подразделения, указывается в подразделе 1.1 раздела 1, который подается в налоговую инспекцию по месту расположения филиала (54 678 руб.).

Образец заполнения декларации по налогу на прибыль

Ваша персональная подборка

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи