Период обложения торговым сбором. Кто платит торговый сбор

- Кого коснулось данное требование?

- Какие торговые объекты должны выплачивать сборы?

- Как и когда выплачивается сбор?

- От чего может зависеть размер торгового сбора?

С 2015 года в некоторых субъектах РФ введено правило, по которому ИП должны выплачивать торговый сбор. Однако вопрос о том, платит ли ИП на патенте торговый сбор, волнует многих, выбравших данный вид налогообложения. Стоит заметить, что речь идет только о представителях малого бизнеса, которые занимаются розничной продажей продукции определенного типа. Данное правило подтверждено федеральным законодательством.

Кого коснулось данное требование?

Данный вид платежа в госказну является обязательным для каждого, кто причислен к определенной категории индивидуальных бизнесменов. Важным условием является сфера деятельности, которая приносит прибыль ИП, так как торговый сбор должен быть выплачен только теми, кто занимается торговлей, причем производить выплаты необходимо своевременно.

Его необходимо вносить в госказну каждый квартал. Если индивидуальный бизнесмен будет игнорировать правила о выплате положенных взносов, ему может быть выписан штраф контролирующими организациями.

Что касается вопроса, если ИП на патенте, платит ли торговый сбор, стоит заметить, что обязанность по выплате зависит не только от вида деятельности, но и выбранного налогового режима. В российском налоговом законодательстве говорится о том, что предприниматели, которые выбрали для себя патентную систему налогообложения либо выплачивают единый сельскохозяйственный сбор, могут быть освобождены от выплаты торгового. Данное правило прописано в ст. 411 Налогового кодекса РФ.

Кроме того, в данном разделе российского налогового законодательства говорится о том, что выплачивать взносы такого типа в госказну должны только те, кто занимается конкретным видом деятельности. В первую очередь сюда относятся российские предприниматели, которые ведут коммерческую деятельность на объектах стационарной торговли без использования торговых залов. Это касается всех ИП, кроме тех, которые используют патент либо получают доход от заправочной станции. Кроме того, торговые сборы выплачиваются бизнесменами, которые занимаются продажей продукции через нестандартные торговые точки. К этой категории можно отнести тех бизнесменов, которые продают свою продукцию через палатки, киоски.

Кроме того, в данном разделе российского налогового законодательства говорится о том, что выплачивать взносы такого типа в госказну должны только те, кто занимается конкретным видом деятельности. В первую очередь сюда относятся российские предприниматели, которые ведут коммерческую деятельность на объектах стационарной торговли без использования торговых залов. Это касается всех ИП, кроме тех, которые используют патент либо получают доход от заправочной станции. Кроме того, торговые сборы выплачиваются бизнесменами, которые занимаются продажей продукции через нестандартные торговые точки. К этой категории можно отнести тех бизнесменов, которые продают свою продукцию через палатки, киоски.

Бизнесмены, которые занимаются реализацией товара через стандартные магазины и торговые площади, в обязательном порядке должны платить сборы, если они используются любую налоговую систему, кроме ПСН и ЕСХН. При продаже продукции со складских помещений полагается выплата торгового сбора. К торговой деятельности на законодательном уровне приравнены и рыночные организации.

Вернуться к оглавлению

Какие торговые объекты должны выплачивать сборы?

По закону, торговлей признается коммерческая деятельность, которая связана с розничной, оптовой и мелкооптовой реализацией продукции. Для этого должны быть использованы объекты стационарной и нестационарной сети точек для реализации товаров. Сюда же относятся складские помещения.

Объектом для обложения торговым налогом является помещение, здание либо сооружение, в котором ведется предпринимательская деятельность.

Объектом для обложения торговым налогом является помещение, здание либо сооружение, в котором ведется предпринимательская деятельность.

Сюда же нужно отнести и нестандартные объекты торговли. Кроме того, в эту категорию попадает недвижимое имущество, которое используется в качестве офиса для управляющей организации, владеющей розничным рынком.

Вернуться к оглавлению

Как и когда выплачивается сбор?

Для предпринимателей, которым в обязательном порядке назначена выплата торгового сбора, перечисление денег в госказну будет ежеквартальной задачей. Что касается налоговой ставки, то она определяется муниципальным образованием. При этом в расчет берется вид деятельности и размер торговой площади. Все выплаты в государственную казну производятся исключительно в российских рублях.

Местные власти имеют право не только устанавливать процентную ставку и определять размеры торговых сборов для индивидуальных бизнесменов, работающих на территории муниципального образования, но и отменять данный тип налога. При этом в разных населенных пунктах либо даже на различных улицах города может быть своя ставка. В некоторых местах она может быть приравнена к нулю.

Отдельно стоит отметить тех, кто использует патентную систему налогообложения. В данном случае в целом не предусмотрена выплата налогов и сборов. Если индивидуальный бизнесмен выбрал для себя ПСН, все это уже включено в стоимость документа. Вместо обычных выплат в государственную казну ему придется заплатить за патент.

Период проведения платежа зависит от того, на сколько будет приобретен патент. Если на небольшой срок, то заплатить по ПСН можно сразу одним платежом. В случае когда документ приобретается сразу на максимальный период, то есть на год, можно расплатиться с государством несколькими взносами.

Период проведения платежа зависит от того, на сколько будет приобретен патент. Если на небольшой срок, то заплатить по ПСН можно сразу одним платежом. В случае когда документ приобретается сразу на максимальный период, то есть на год, можно расплатиться с государством несколькими взносами.

В любом случае предпринимателю гораздо удобнее патентная система налогообложения, нежели любая другая, при которой придется не только высчитывать и платить различные налоги, но еще и торговый сбор, если фирма будет заниматься продажами.

Налоговая ставка для индивидуальных предпринимателей, которые занимаются реализацией продукции, напрямую связана с патентной системой налогообложения. Все дело в том, что размер торгового сбора для ИП по закону не должен быть больше, чем расчетная стоимость патента для ведения торговой деятельности, выданного на 3 месяца. Стоит заметить, что для каждого вида коммерции предусмотрены свои ставки. Тут же учитывается и масса иных нюансов, к примеру, регион ведения бизнеса.

Вернуться к оглавлению

От чего может зависеть размер торгового сбора?

Ставка, которая применяется для вычисления этого типа налога для ИП, рассчитывается с учетом многих показателей. Как уже указывалось выше, в некоторых случаях сборы могут быть и вовсе отменены, но в основном они являются обязательными для предпринимателей, которые занимаются розничной торговлей.

Главными критериями, которые берутся для расчета ставки, являются цена патента по данному виду предпринимательской деятельности и вид торговли.

К примеру, для рыночных продавцов сбор не должен быть более 550 рублей за 1 м² используемой площади.

Для больших торговых объектов, например, для магазинов площадью более 50 м², размер его должен быть намного меньше, чем для небольших точек реализации продукции.

С каких спорных видов деятельности надо платить торговый сбор, а с каких - нет? Можно ли уменьшить «упрощенный» налог на торговый сбор без ограничения в 50%? Что будет, если подать уведомление по торговому сбору с опозданием или вовсе не отправить его?

С 1 июля 2015 года на территории г. Москвы введен . И несмотря на то что новому сбору посвящены отдельная глава 33 НК РФ и Закон г. Москвы от 17.12.2014 № 62 «О торговом сборе» (далее — Закон № 62), пока с его уплатой не все так гладко. У столичных компаний и предпринимателей постоянно возникают вопросы, связанные с обязанностью платить торговый сбор. Чтобы как-то помочь торговцам, специалисты из Минфина России выпустили сразу несколько писем со своими разъяснениями. Для вашего удобства мы объединили комментарии чиновников в этом материале.

Для начала отметим, что в этом году торговый сбор ввели только в Москве (Закон № 62). Поэтому в первую очередь статья будет интересна . Власти Санкт-Петербурга и Севастополя вводить новый сбор не стали. А другие регионы России смогут ввести его только после того, как примут отдельный федеральный закон (п. 4 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ). Пока такого закона нет. Но разъяснения могут пригодиться вам в будущем. Ниже рассмотрим вопросы, ответы на которые не были однозначно известны.

С каких спорных видов деятельности надо платить торговый сбор, а с каких — нет

Не все виды деятельности сразу позволяют понять, нужно платить новый сбор или нет. Есть некоторые спорные разновидности бизнеса, осуществляя которые трудно определиться с необходимостью уплаты сбора. Разберем самые распространенные ситуации.

Ситуация № 1 . Предприниматель продает продукцию собственного производства . Торговля — это не всегда перепродажа ранее . Некоторые бизнесмены реализуют продукцию, которую сами и произвели. Нужно ли в таком случае платить торговый сбор? По мнению специалистов Минфина России, здесь все будет зависеть от того, где вы продаете свою продукцию (письма от 15.07.2015 № 03-11-10/40730 и от 27.07.2015 № 03-11-09/43208). Так, если для продажи товаров вы используете торговый объект (движимый или недвижимый), то сбор вам придется заплатить в бюджет (ст. 413 НК РФ). Например, объектом осуществления торговли может быть стационарный объект с торговым залом — магазин, павильон, а также без зала — киоск, палатка. Или нестационарный объект — автолавка, автоприцеп. Соответственно, если вы, допустим, торгуете товарами собственного производства через магазин, нужно заплатить торговый сбор.

Примечание. Платить торговый сбор при реализации продукции собственного производства обязаны только те предприниматели, которые занимаются торговлей через торговые объекты. Например, через магазины, киоски, лотки.

Если же для реализации собственной продукции вы не используете торговые объекты, торговый сбор платить не нужно.

Ситуация № 2 . Коммерсант заключает договор купли-продажи товаров в офисе . В настоящее время многие продавцы экономят на помещениях для торговли. Поэтому реализацию товаров осуществляют прямо в офисе. Выглядеть это может примерно следующим образом. Человек выбирает товар на интернет-сайте и заказывает его. После чего сам приезжает забирать товар в помещение продавца. Так вот, в данном случае необходимость уплаты сбора будет зависеть от того, как именно выглядит ваш офис изнутри (письмо Минфина России от 15.07.2015 № 03-11-10/40730). Если это обычный офис, где стоит стол, стул, компьютер, принтер и прочие канцелярские принадлежности, платить торговый сбор не придется.

Бывает же, что офисом называют довольно обширное помещение, которое имеет все признаки торгового объекта. В частности, в нем есть витрины с дополнительными товарами, проходы для покупателей и места их обслуживания — кассы или терминалы для выбора продукции (ст. 2 Федерального закона от 28.12.2009 № 381-ФЗ). При реализации товаров в подобном «офисе» торговый сбор следует заплатить.

Ситуация № 3 . Проданный товар доставляет курьер или почта . В этой ситуации для целей уплаты сбора важно то, как осуществляется доставка. Если товар доставляется из торгового объекта, то есть из помещения, предназначенного для выкладки, демонстрации товаров, прохода и обслуживания покупателей, проведения с ними расчетов, то перечислять сбор следует (письмо Минфина России от 15.07.2015 № 03-11-10/40730).

Если названных признаков у вашего объекта нет, такой бизнес будет признаваться торговлей путем отпуска товаров со склада. А торговля со склада на территории г. Москвы торговым сбором не облагается. Поскольку ставки сбора для торговли со склада в столице не установлены. Следовательно, осуществляя торговую деятельность со склада, перечислять торговый сбор вам не надо (письмо Департамента экономической политики и развития г. Москвы от 26.06.2015 № ДПР-20-2/1-161/15).

Примечание. Если курьер доставляет покупателю товар со склада на территории г. Москвы, платить торговый сбор не нужно.

Ситуация № 4 . Бизнесмен оказывает бытовые услуги и продает сопутствующие товары . Довольно часто предприниматели, помимо оказания бытовых услуг, продают по ним сопутствующие товары. Например, салоны красоты и парикмахерские предлагают клиентам купить различные средства по уходу за волосами. А мастерские по ремонту обуви — кремы и щетки для различных видов материалов, из которых эта обувь произведена. Если у вас такой бизнес, то платить торговый сбор не нужно. Об этом сообщил Минфин России в своем письме от 27.07.2015 № 03-11-09/42966.

Однако мы советуем не перечислять сбор только в том случае, если ваши услуги соответствуют тем, что поименованы в пункте 3 статьи 3 Закона № 62. Поскольку в Москве установлены дополнительные условия для освобождения бизнесменов, занимающихся бытовыми услугами, от торгового сбора. В частности, не платить сбор могут парикмахерские, салоны красоты, химчистки, мастерские по ремонту обуви, часов и пр. При этом они должны торговать через объект без зала или с залом площадью менее 100 кв. м. А площадь, занятая оборудованием для выкладки и демонстрации товаров, должна составлять не больше 10% площади самого объекта. Когда отмеченные условия не выполняются, то безопаснее сбор заплатить. Или же выясните позицию вашей ИФНС по данному вопросу, отправив официальный запрос.

Если же вы только оказываете бытовые услуги, а товары при этом не продаете, то платить торговый сбор вам не нужно. Поскольку бытовые услуги не являются торговлей, это услуги. А в отношении бытовых услуг сбор не введен. Следовательно, уплачивать его не нужно. Согласны с этим и чиновники из Департамента экономической политики и развития г. Москвы в письме от 26.06.2015 № ДПР-20-2/1-161/15.

Можно ли уменьшить «упрощенный» налог на торговый сбор без ограничения в 50%

Коммерсанты на УСН с объектом доходы вправе поставить торговый сбор в вычет по единому налогу наравне со страховыми взносами и больничными пособиями (п. 8 ст. 346.21 НК РФ). Разница заключается лишь в следующем. На уплаченные взносы и выплаченные пособия вы можете уменьшить «упрощенный» налог только наполовину. То есть на 50% (п. 3.1 ст. 346.21 НК РФ).

А вот в отношении торгового сбора подобных ограничений не установлено. Поэтому учесть уплаченную сумму сбора в расчете «упрощенного» налога с доходов вы можете в дополнение к страховым взносам и пособиям, но без 50-процентного лимита (п. 8 ст. 346.21 НК РФ). Получается, что, если уплаченная сумма сбора значительна, единый налог по УСН можно уменьшить вплоть до нуля. На это указал Минфин России в письме от 15.07.2015 № 03-11-10/40730.

Единственное условие, которое вам нужно соблюсти для уменьшения налога по УСН на торговый сбор, — подать в ИФНС уведомление о постановке на учет в качестве плательщика сбора (подробнее об этом — чуть ниже).

Если же вы работаете с объектом доходы минус расходы, то всю сумму сбора вы можете поставить в затраты при УСН (подп. 22 п. 1 ст. 346.16 НК РФ).

Что будет, если подать уведомление по торговому сбору с опозданием или вовсе не отправить его

По общему правилу, чтобы платить торговый сбор, вы должны встать на учет в ИФНС в качестве плательщика этого сбора в течение пяти рабочих дней после того, как начали вести торговлю. Для этого в ИФНС надо подать уведомление по форме № ТС-1, утвержденной приказом ФНС России от 22.06.2015 № ММВ-7-14/249 (п. 2 ст. 416 НК РФ). Если же вы уже торговали на момент введения сбора (1 июля), то подать соответствующее уведомление вы должны были до 7 июля включительно (п. 1 и 2 ст. 416 НК РФ, письмо ФНС России от 26.06.2015 № ГД-4-3/11229).

Так вот, если такое уведомление не подать, налоговики могут приравнять ваше бездействие к ведению деятельности без постановки на учет в налоговом органе (абз. 2 п. 2 ст. 416 НК РФ). И за нарушение могут начислить штраф. Его размер — 10% от доходов, полученных за период, пока вы работали без постановки на учет, но не менее 40 000 руб. (п. 2 ст. 116 НК РФ). После чего вас поставят на учет в качестве плательщика сбора принудительно и платить сбор вам все равно придется. Но учесть перечисленную сумму торгового сбора при расчете налогов вы будете не вправе (абз. 2 п. 8 ст. 346.21 НК РФ). Поскольку списать сбор можно, только если в ИФНС было подано уведомление о постановке на соответствующий учет.

А вот за нарушение срока подачи уведомления о постановке на учет никаких санкций не предусмотрено. То есть если вы не уложились в пять рабочих дней с момента начала ведения торговли или если и после 7 июля уведомление не отправили, подавайте его сейчас. Это не лишит вас возможности уменьшить единый налог на уплаченный торговый сбор. Такой вывод сделали сотрудники ФНС России в пункте 6.2 письма от 26.06.2015 № ГД-4-3/11229. Главное, успеть подать уведомление до того, как вас принудительно поставят на учет в качестве плательщика торгового сбора.

Сентябрь 2015 г.

С 1 июля предприниматели г. Москвы (ЮЛ и ИП) обязаны наряду с иными налогами уплачивать платеж за ведение торговой деятельности. От его уплаты освобождены плательщики ЕСНХ, ИП на патенте, предприниматели ведущие бизнес в сети, а также торгующие с собственного склада. Порядок уплаты, ставки, льготы по налогу устанавливаются законами местных органов власти на территории, где введен указанный платеж.

Торговый сбор является местным сбором. С 1 июля указанный платеж введен в г. Москве, с 2016 года его установление планируется в Севастополе и Санкт-Петербурге. В иных регионах вопрос о введении сбора будет решаться местными властями.

Указанный взнос относится к сборам и не заменяет никаких налогов. Однако на сумму уплаченного сбора можно уменьшить некоторые налоги к уплате в бюджет.Необходимо отметить, что взнос уплачивается вне зависимости от доходов и расходов, убыточности или прибыльности предприятия и осуществляемой деятельности. Если в периоде обложения, а это по кодексу квартал, объект деятельности используется - взнос придется уплатить. Перерасчет платежа, исходя из времени использования, законодательством не предусмотрен. То есть, если торговля в киоске велась всего 2 недели, то уплатить взнос придется за весь квартал.

За что придется платить?

К видам деятельности, в отношении которых взимается платеж, относятся следующие виды торговли:

- Через объекты стационарной сети как имеющие, так и не имеющие торговых залов (за исключением автозаправочных станций);

- Через объекты нестационарной торговой сети;

- Организации розничных рынков

Кто платит торговый сбор?

Новый взнос должны уплачивать юрлица и ИП, использующие движимое и недвижимое имущество в торговой деятельности. В настоящее время эта обязанность распространяется лишь на московских предпринимателей.

От уплаты платежа освобождены ИП на патенте, лица применяющие ЕСХН, а также предприниматели ведущие торговлю в сети Интернет.

В отношении торговли со склада стоит отметить, что кодексом указанный вид деятельности взносом на право использования в деятельности движимого и недвижимого имущества облагается, однако, ставка по нему в законе г. Москвы не определена, в связи, с чем уплате указанный взнос при реализации продукции со склада не подлежит.

Сколько нужно платить?

Ставка по сбору устанавливается нормативно-правовыми актами органов местного самоуправления и городов федерального значения. В г. Москве она определяется Законом № 69 от 17.12.2014г.

Важное значение имеет место расположения имущества. В отношении объектов стационарной сети имеющей и не имеющей торговые залы и нестационарной сети законодателем определены диффренциированные ставки в зависимости от зоны расположения.

| Физический показатель | Ставка (руб.) |

||

|---|---|---|---|

| В пределах МКАД (кроме ЦАО) | За пределами МКАД |

||

| Стационарная торговая сеть с площадью торгового зала: |

|||

| до 50 кв.м. | (120р за 1кв.м.) | (600р. за 1кв.м.) | (420р. за 1 кв.м.) |

| свыше 50 кв.м. | 50р за каждый метр | 50 за каждый метр | 50 за каждый метр |

| Стационарная торговая сеть без торгового зала и нестационарная торговая сеть |

|||

| Объект торговли | |||

| Розничные рынки |

|||

| За каждый кв.м. | |||

| Торговля вразнос и развозная |

|||

| Объект торговли | |||

| Физический показатель | Размер сбора за квартал |

|||

|---|---|---|---|---|

| В пределах МКАД (за иск. ЦАО) | За пределами МКАД |

|||

| Продуктовый магазин площадью 40кв.м. | 60 000 (120р*50кв.м.) | 30 000 (600р*50кв.м.) | (420р. *50кв.м.) |

|

| * Ставка фиксирована, даже если магазин имеет площадь 10кв.м. заплатить придется как за 50 кв.м. |

||||

| Мини-маркет площадью 200 кв.м. | 60 000+7500 (150кв.*50р) | (150кв.м.*50р) | (150кв.м.*50р.) |

|

| Газетный киоск | ||||

| * Ставка фиксирована |

||||

| Автолавка | ||||

| * Ставка фиксирована |

||||

Полный перечень районов, входящих в ЦАО, пределы МКАД и за МКАДом приведен в Законе № 62 от 17.12.2014г.

Когда платить торговый сбор в 2015 году?

Внести в бюджет данный платеж необходимо не позднее 25 числа месяца, идущего за отчетным. За 3 квартал 2015 года уплатить взнос необходимо будет не позднее 26.10.2015г. (25.10 - выпадает на выходной день), а за 4 квартал - до 25.01.2016г.

Уплата авансовых платежей по данному платежу не предусмотрена.

Куда вставать на учет?

Так как торговый сбор с 1 июля 2015 года начал действовать на территории г. Москвы, то все лица, уже ведущие торговлю должны были встать на учет в налоговые органы до 7 июля (4-5 июля выходные). Тем, кто только начал деятельность должны подать соответствующее уведомление в Инспекцию в течение 5 рабочих дней. Торговля без извещения налогового органа будет приравнена контролирующими органа к ведению деятельности без постановки на учет и повлечет штраф и лишение права на налоговые льготы, коими, в том числе являются уменьшение налога на прибыль, НДФЛ и налога на УСН на сумму уплаченного сбора.

Налоговый орган, выявив факт использования имущества, облагаемого взносом вправе сам поставить налогоплательщика на учет, однако, в данном случае последний также будет лишен права на применение указанных льгот.

Постановка на учет и снятие с него производится:

- По месту нахождения недвижимости;

- По месту жительства предпринимателя или месту нахождения юрлица в иных случаях

Если у предпринимателя несколько объектов торговли в одном муниципальном образовании, но в разных районах, то на учет новый объект ставится в той ИФНС, в которой был поставлен самый первый объект.

Пример № 1

ООО «АстраМед» 7 июля 2015 встала на учет в ИФНС России № 13 (САО) по г. Москве по месту нахождения магазина (Дмитровский проезд д. 4). В сентябре организация открыла еще один магазин в ЮАО (Бакинская улица). Сведения о нем она должна сообщить в ИФНС № 13.

Пример № 2

ООО «АстроМед» начала свою деятельность 1 августа, открыв одновременно три магазина: в СВАО, ЗАО и САО. В уведомлении на постановку на учет первым объектом указан магазин в СВАО, соответственно организации будет необходимо встать на учет по месту нахождения магазина, расположенного в СВАО.

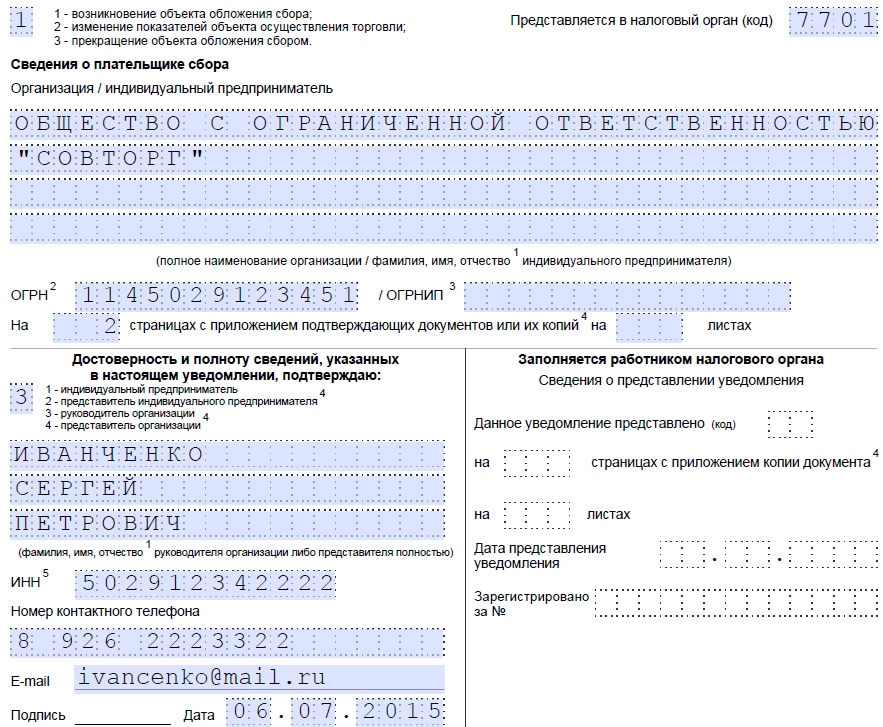

Как заполнить уведомление ТС-1 и ТС-2?

Федеральной налоговой службой были разработаны следующие виды уведомлений, применяемых для постановки/снятия с учета плательщиков сбора:

Указанный документ состоит из 2-х страниц (если объект торговли один, если несколько, то лист 2 заполняется по каждому объекту отдельно).

Страница 1 должна содержать сведения о плательщике (ЮЛ и ИП): название юрлица или ФИО предпринимателя, ИНН/КПП и ОГРН для ЮЛ и ИНН/ОГРНИП для ИП, данные о лице, представившем документ, а также причину представления уведомления.

Страница 2 должна содержать сведения об используемом имуществе:

Строка 1.1 отражает дату события, по которому представляется уведомление.

Строка 1.2 включает код вида деятельности. В ней необходимо отразить каким способом ведется торговля.

Строка 2.1 - код муниципального образования, на котором расположено используемое имущество.

Строка 2.2 - код осуществления торговли (перечень кодов указан в Прил.3 к Порядку заполнения).

Строка 3.5 Код льготы. В данной строке необходимо отразить подпункт и пункт статьи, которым данная льгота предоставлена.

Например, льгота установлена пп.1 п. 1 ст. 3 Закона. Строка должна быть заполнена следующим образом:

Уведомление может быть направлено в Инспекцию, как в бумажном виде, так и по электронным каналам связи с использованием ЭЦП (электронная цифровая подпись).

В течение 5 дней с момента получения уведомления налоговый орган должен поставить ЮЛ или ИП на учет и направить ему уведомление по форме ТС-1.

Указанная форма не требует особого порядка заполнения, в ней необходимо лишь указать данные организации или ИП, а также дату прекращения деятельности.

Заполнение платежки по торговому сбору

Встав на учет, встает резонный вопрос о том, куда платить торговый сбор? Указанный платеж перечисляется в адрес той Инспекции, в которой организация или ИП стоит на учете как плательщик сбора, а код ОКТМО указывается того муниципального образования на котором расположен объект торговли. Если объекты расположены в разных округах, то и платежек будет по числу объектов, находящихся в этих округах.

Например, организация имеет 3 магазина, расположенных в разных районах Москвы. Ей необходимо будет заполнить платежки по каждому магазину. Если данная организация будет владеть 2 палатками на территории одного муниципального образования, то платежка будет единая по 2 палаткам.

Образец заполнения и реквизиты для уплаты торгового сбора в Москве

В указанном п/п неизменным всегда остается Банк получателя и его реквизиты (БИК, Сч.№), Получатель (УФК по г. Москве). КБК торгового сбора в Москве также не меняется. Остальные реквизиты заполняются налогоплательщиком в зависимости от того:

- в какую инспекцию направляется платеж (ИНН/КПП и наименование налогового органа);

- где расположен объект осуществления торговли (ОКТМО). Код образования можно найти на сайте ФНС России ;

- за какой период уплачивается взнос

Какие существуют льготы по торговому сбору?

Налоговые преференции по данному платежу делятся на 2 вида, представляемые НК РФ и правовыми актами органов местного самоуправления. В соответствии с кодексом плательщик может уменьшить сумму налога на прибыль, подоходного налога, и налога по УСН на сумму уплаченного взноса.

Законом г. Москвы № 69 от обложения сбором выведены некоторые виды торговли и освобожден ряд организаций, в числе которых федеральная почтовая связь, автономные, бюджетные и казенные предприятия.

Подводя итоги вышесказанному отразим ключевые моменты, определяющие сущностью торгового сбора, порядок его уплаты и постановки на учет:

- Торговый сбор это местный сбор и введен он может быть только после вступления в силу соответствующего Федерального закона;

- Данный платеж действует только на территории г. Москвы, в 2016 году планируется ввести сбор в городах Санкт-Петербург и Севастополь;

- От уплаты освобождены предприниматели на патенте и применяющие ЕСХН, а также ведущие торговлю в сети Интернет и со склада;

С 1 июля 2015 года в столице вступил закон о ставке торгового сбора. Что будет, если не подать уведомление в налоговую инспекцию, нужно ли платить новый сбор салонам красоты и тем, кто продает товар без торговой точки.

Торговый сбор

, по сути, является обязательным платежом, который нужно ежеквартально перечислять за право ведения торговой деятельности. Причем под торговой деятельностью понимается как оптовая, так и розничная торговля.

Плательщиками сбора признаются все компании и предприниматели вне зависимости от системы налогообложения (общая или упрощенная) за исключением предпринимателей, применяющих патентную систему налогообложения и плательщиков единого сельскохозяйственного налога.

Московские власти определили следующие виды деятельности, которые будут подлежать обложению торговым сбором:

- торговля через объекты стационарной торговой сети, не имеющие торговых залов (исключение - автозаправочные станции);

- торговля через объекты нестационарной торговой сети;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- организация розничных рынков.

Важно отметить, что Налоговый кодекс относит к торговой деятельности еще и торговлю путем отпуска товаров со склада, однако московские власти решили вывести такую торговлю из-под обложения сбором.

Таким образом, под торговый сбор попали виды предпринимательской деятельности, связанные в целом с куплей-продажей товаров, осуществляемые через объекты стационарной или нестационарной торговли. К стационарной торговле относятся, например магазины, киоски, палатки. Нестационарная торговля – это розничная развозная или разносная торговля.

оптовым компаниям и предпринимателям, работающим в Москве, не стоит беспокоиться об уплате торгового сбора. Вероятность того, что их деятельность будет подлежать обложению, крайне мала. А вот розничным продавцам, в том числе и салонам красоты, осуществляющим торговлю, стоит ознакомиться с порядком исчисления и уплаты торгового сбора.

Формула расчета торгового сбора, начиная с 1 июля 2015 года

Итак, организации и предприниматели по общему правилу должны будут рассчитывать торговый сбор самостоятельно по каждому объекту торговли о следующей формуле:

Торговый сбор = Ставка сбора * Фактическое значение физической характеристики объекта торговли

При этом фактическое значение характеристики объекта – это, например, площадь объекта торговли (торгового зала) или объект осуществления торговли в целом (при отсутствии торгового зала).

Ставки сбора установлены в московском Законе .

Размер торгового сбора в Москве

На территории Москвы торговый сбор взимается по ставке 200 рублей в год за 1 кв. метр для объектов торговли. Эта ставка применяется к объектам торговли, площадь которых превышает 50 кв. метров.Объекты стационарной торговли, которые имеют площадь 50 кв. метров или менее, облагаются в границах Москвы годовым торговым сбором:

- на территории ЦАО в размере 240 тыс. рублей ;

- 120 тыс. рублей ;

- 84 тыс. рублей .

Торговый сбор будет уплачиваться ежеквартально по итогам предыдущего квартала не позднее 25-го числа месяца, следующего за кварталом. При этом суммы торгового сбора будут засчитываться в счет уплаты налога на прибыль, налога, уплачиваемого по упрощенке или НДФЛ для предпринимателей на общей системе налогообложения.

Объекты стационарной торговли, которые имеют площадь более 50 кв. метров , облагаются на территории Москвы годовыми суммами торгового сбора, указанными выше, к которым добавляются сборы из расчета 200 рублей за каждый кв. метр площади, превышающей 50 кв. метров.

Объекты стационарной и нестационарной торговли, которые не оборудованы торговым залом, облагаются в границах Москвы годовым торговым сбором:

- на территории ЦАО в размере 162 тыс. рублей ;

- на территории остальных округов (в пределах МКАД) в размере 120 тыс. рублей ;

- на территории Новой Москвы (за пределами МКАД) в размере 113,4 тыс. рублей .

Порядок учета сбора при исчислении налоговых обязательств выглядит следующим образом:

| Экономический субъект, система налогообложения | Порядок учета торгового сбора |

|---|---|

| Организация, применяющая ОСН | Налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в бюджет г. Москвы, на сумму торгового сбора, фактически уплаченного в этих городах с начала налогового периода до даты уплаты налога (авансового платежа). |

| ИП, применяющий ОСН | Если ИП стоит на учете в ИФНС Москвы и уплачивает торговый сбор, он имеет право уменьшить сумму НДФЛ на сумму уплаченного в этом налоговом периоде торгового сбора. |

| Организация или ИП, применяющие УСН с объектом «доходы» | Налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода по торговой деятельности, в отношении которой уплачен сбор, зачисляемую в бюджет г. Москвы, на сумму уплаченного в течение этого налогового (отчетного) периода торгового сбора. |

| Организация или ИП, применяющие УСН с объектом «доходы минус расходы» | Налогоплательщик имеет право учесть сумму торгового сбора в расходах. |

Для постановки на учет организации или предпринимателя в качестве плательщика торгового сбора в ИФНС необходимо подать соответствующее уведомление. Плательщик сбора представляет уведомление не позднее пяти дней с даты возникновения объекта обложения сбором. То есть, если вы по состоянию на 1 июля 2015 года (момент введения торгового сбора на территории Москвы) уже торгуете через тот или иной объект, значит, вам необходимо уведомить налоговиков не позднее 7 июля 2015 года. Если же вы начали торговать, предположим, 25 августа, подать уведомление нужно не позднее 31 августа.

Организация или ИП ставятся на учет в качестве плательщика сбора в налоговом органе по месту нахождения недвижимого имущества в случаях, когда торговая деятельность осуществляется с использованием этого объекта, либо, в иных случаях, по месту нахождения организации (месту жительства предпринимателя). Если, например, у вас в Москве расположены несколько объектов осуществления торговли на территориях, подведомственных разным инспекциям, на учет необходимо встать в налоговом органе по месту нахождения того объекта, сведения о котором поступили от плательщика сбора ранее.

Важно! Предоставление уведомления напрямую влияет на возможность уменьшения налоговых обязательств на сумму сбора. Непредставление уведомления приравнивается к ведению деятельности без постановки на учет в налоговом органе. Штраф за подобное нарушение - 10% от доходов, полученных за период, пока вы работали без постановки на учет, но не менее 40 000 руб.

Таким образом, все компании и предприниматели, занятые в сфере розничной торговли, причем как основным видом деятельности, так и второстепенным (это касается салонов красоты, фитнес-клубов и пр.), раз в квартал должны уплачивать торговый сбор по ставкам, утвержденным московскими властями.

Рассмотрим пример.

У компании на УСН имеется магазин площадью 70 м2, расположенный в ЦАО Москвы. Например, за 3 кв. 2015 года авансовые платежи по налогу при УСН составили 500 000 руб.

Размер ставки торгового сбора в квартал – 60 000 рублей за 50 м2, при превышении площади каждый последующий метр облагается по ставке 50 руб. за 1 м2 в квартал.

Получается, за 3 кв. 2015 года торговый сбор для этой организации составит:

60 000 + 20 * 50 = 61 000

Торговые взносы можно поставить в вычет по УСН (при общем режиме на сумму торгового взноса уменьшается налог на прибыль).

В итоге, организация должна за 3 кв. 2015 года уплатить налог по УСН в сумме:

500 000 – 61 000 = 439 000 рублей.

Компаниям и предпринимателям, которые ведут торговую деятельность на территории Москвы, но до сих пор не подали соответствующее уведомление в налоговую инспекцию, стоит поторопиться. Если успеть сделать это до конца июля 2015 года, штраф за опоздание с уведомлением составит всего 200 рублей. Такие разъяснения появились на официальном сайте Департамента экономической политики и развития г. Москвы.

По словам чиновников, в базах данных Департамента есть информация обо всех объектах, где ведется торговля (в т. ч. незадекларированных). Этот перечень сравнят с теми объектами, которые были задекларированы, и составят список объектов, где торгуют, но уведомления не подали. После 1 августа этот список в открытом доступе будет вывешен на сайтах ФНС и Департамента. Также всех «нелегальных» торговцев предупредят через СМИ. А еще через 20 дней к ним нагрянет проверка, будет выставлен акт и направлен в налоговую инспекцию. И вот тогда уже весомого штрафа – не менее 40 000 руб. – не избежать.

Вопросы-ответы по торговому сбору

Кто должен вставать на учет в качества плательщиков торгового сбора, с каких объектов нужно рассчитывать сумму сбора, какие льготы предоставляются и т.п. На вопросы читателей ответила заместитель руководителя Департамента экономической политики и развития г. Москвы Мария Багреева.

НК РФ предусматривает, что торговый сбор взимается в том числе и при торговле со склада ( подп. 4 п. 2 ст. 413 НК РФ ). Однако Законом г. Москвы от 17 декабря 2014 г. № 62 ставка торгового сбора для такого вида торговой деятельности не установлена. Обязан ли предприниматель, отпускающий товары со склада, подать до 7 июля 2015 года уведомление о постановке на учет в качестве плательщика торгового сбора и если да, то как следует заполнить в таком случае п. 3 уведомления (расчет суммы сбора)? Володина С.А.Обращаем внимание, что ответы на вопросы носят информационный характер, отнесение конкретного объекта к торговому, может устанавливаться только на основании правоустанавливающих и инвентаризационных документов, с учетом фактического использования помещений.

Организации и ИП, занимающиеся такой торговой деятельностью как "торговля, осуществляемая путем отпуска товаров со склада" в Москве (например, интернет-магазины), не являются плательщиками торгового сбора и не должны подавать уведомление о постановке на учет в территориальные налоговые органы. Торговый сбор в отношении этого вида деятельности в Москве не установлен. При этом к складам, по мнению Департамента экономической политики и развития города Москвы, относятся здания (строения, сооружения) или их части, предназначенные для хранения товара, не предусматривающие к нему доступ покупателей и не имеющие оборудования, предназначенного для выкладки и демонстрации товара и проведения денежных расчетов с покупателями.

Компания осуществляет оптовую и розничную торговлю керамической плиткой. Плитка отгружается только со склада (как юрлицам, так и физлицам), однако имеется офис с выставочным залом, в котором представлены образцы продукции и в котором осуществляется продажа товара. С какой площади нужно уплачивать торговый сбор? Ольга Ч.В данном случае торговый сбор нужно будет рассчитывать и уплачивать только с площади офиса с выставочным залом. Ведь если в офисе есть специальное оборудование, осуществляется выкладка товара и производятся денежные расчеты, такой офис является торговым объектом и, соответственно, облагается торговым сбором. При этом при определении площади торгового зала следует учитывать, что под площадью торгового зала понимается:

- часть магазина или павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей;

- площадь контрольно-кассовых узлов и кассовых кабин;

- площадь рабочих мест обслуживающего персонала;

- площадь проходов для покупателей;

- арендуемая часть площади торгового зала.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Должна ли платить торговый сбор компания, которая оказывает услуги по транспортировке ламп и одновременно продает, например, тару, для перевозки и хранения этих ламп и если да, то что будет признаваться объектом осуществления торговли? Гузаль СафинаОбъектом обложения торговым сбором признается использование объекта движимого или недвижимого имущества для осуществления торговли. Услуги по транспортировке/доставке не являются торговой деятельностью, и торговый сбор на них не распространяется.

Что касается продажи тары, то, в случае если торговля ведется с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только с транспортным средством, такая торговля может быть отнесена к развозной розничной торговле, и в таком случае сбор нужно уплачивать.

Фирма осуществляет торговлю исключительно через интернет-магазин. Должна ли она уплачивать торговый сбор и если да, то какую ставку надо применять? (Даниловский район). Юлия МироноваНет, уплачивать торговый сбор фирма не должна. Объектом обложения торговым сбором признается использование объекта движимого или недвижимого имущества для осуществления торговли. В случае если объекты имущества не используются (например, товар со склада доставляется покупателям напрямую, отсутствует торговый зал, в котором размещено оборудование, предназначенное для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей), то и налоговый сбор уплачивать не нужно.

Специальный ГОСТ (ГОСТ Р 51773-2009 " Услуги торговли. Классификация предприятий торговли ") дает определения стационарных и нестационарных объектов. НК РФ тоже содержит такие определения для целей применения ЕНВД и ПСН. При этом положения ГОСТа и НК РФ расходятся – например, торговые автоматы и киоски ГОСТ относит к нестационарным объектам ( п. 3.14 ), а НК РФ – к стационарным ( абз. 15 ст. 346.27 , подп. 7 п. 3 ст. 346.43 НК РФ ). Для целей применения торгового сбора НК РФ определений таких объектов не устанавливает. Чем следует руководствоваться плательщикам сбора при определении вида объекта? Василий П.Действительно, понятия объектов стационарной торговой сети и нестационарной торговой сети в настоящий момент не определены в главе 33 НК РФ . При этом для целей администрирования торгового сбора будет использоваться следующая классификация торговых объектов, представленная в постановлении Правительства Москвы № 401-ПП от 30 июня 2015 г. "О Порядке сбора, обработки и передачи налоговым органам сведений об объектах обложения торговым сбором в городе Москве".

К объектам стационарной торговой сети, имеющим торговые залы, относятся:

- отдельно стоящие нежилые здания (строения, сооружения), используемые одной организацией или ИП для продажи товаров и прохода покупателей и оснащенные оборудованием, предназначенным для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов;

- расположенные в многоквартирных домах или нежилых зданиях (строениях, сооружениях) нежилые помещения, используемые одной организацией или ИП для продажи товаров и прохода покупателей и оснащенные оборудованием, предназначенным для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов.

К объектам стационарной торговой сети, не имеющим торговых залов, относятся объекты:

- расположенные в коридорах, холлах, вестибюлях отдельно стоящих нежилых зданий (строений, сооружений), а также нежилых помещений в многоквартирных домах торговые точки, используемые одной или несколькими организациями и (или) индивидуальными предпринимателями для продажи товаров и оснащенные оборудованием, предназначенным для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов;

- расположенные в многоквартирных домах или нежилых зданиях (строениях, сооружениях) нежилые помещения, используемые одной или несколькими организациями и (или) ИП для продажи товаров и оснащенные оборудованием, предназначенным для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов, в том числе через окно выдачи товаров, без доступа покупателей в помещение;

- расположенные в многоквартирных домах или нежилых зданиях (строениях, сооружениях) нежилые помещения, используемые двумя и более организациями и (или) индивидуальными предпринимателями для продажи товаров и прохода покупателей и оснащенные оборудованием, предназначенным для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов.

К объектам нестационарной торговой сети относятся:

- нестационарные торговые объекты, размещенные в соответствии с постановлением Правительства Москвы от 3 февраля 2011 г. № 26-ПП "О размещении нестационарных торговых объектов, расположенных в городе Москве на земельных участках, в зданиях, строениях и сооружениях, находящихся в государственной собственности " (например, киоск, торговый автомат, автомагазин, пресс-стенд);

- объекты развозной розничной торговли, осуществляемой вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только с транспортным средством;

- объекты разносной розничной торговли, осуществляемой вне стационарной розничной сети путем непосредственного контакта продавца с покупателем в организациях, на транспорте, на дому или на улице.

В соответствии с положениями ст. 416 НК РФ , плательщик торгового сбора обязан направить в налоговые органы уведомление о постановке на учет в качестве плательщика торгового сбора в течение пяти дней с даты начала осуществления торговой деятельности. В связи с тем, что в июле, августе и сентябре деятельность вестись не будет, организация должна будет подать уведомление впервые в четвертом квартале – в течение пяти дней после возобновления торговой деятельности. При этом у плательщика нет обязанности подтверждать, что торговая деятельность не велась на объекте в течение июля – сентября.

Торговля не является основным видом деятельности организации, и товары продаются только как дополнение к основной деятельности (продажа косметических средств в салоне красоты, шампуней в парикмахерской). Нужно ли подавать уведомление о постановке на учет в качестве плательщика торгового сбора? Екатерина Журкина

Да, нужно. Организация в данном случае использует объект недвижимого имущества для осуществления торговой деятельности, является плательщиком сбора, и обязана подать уведомление в налоговые органы. Для небольших по площади объектов бытового обслуживания (до 100 кв. метров) в конце июня в Закон города Москвы от 17 декабря 2014 г. № 62 "О торговом сборе " (далее – Закон № 62) были внесены изменения, предусматривающие льготы для организаций и ИП, оказывающих бытовые услуги. Закон распространяется на правоотношения, возникшие с 1 июля 2015 года, то есть с начала периода обложения торговым сбором организации и ИП смогут данной льготой воспользоваться.

- основной вид деятельности, указанный при государственной регистрации юридического лица или ИП, относится к предоставлению услуг парикмахерскими и салонами красоты, услуг стирки, химической чистки и окрашивания текстильных и меховых изделий, по ремонту одежды и текстильных изделий бытового назначения, по ремонту обуви и прочих изделий из кожи, по ремонту часов и ювелирных изделий, по изготовлению и ремонту металлической галантереи и ключей;

- площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10 процентов общей площади объекта, используемого для осуществления деятельности, указанной выше.

Торговый сбор в столице ввели 1 июля. Его должны платить предприниматели, которые занимаются как розничной, так и оптовой торговлей.

Есть ли разделение на виды товаров (хлеб и хлебобулочные изделия, цветы, продукты) или это не имеет значения? И без этих налогов трудно жить в это нелегкое время. Может, повременить с налогом на торговлю?

– Торговый сбор не зависит от товарной специализации этих объектов. Ставка торгового сбора дифференцируется по видам деятельности, территории (в центре – дороже, за МКАД – дешевле).

Мы исходим из того, что налоги должны служить выравниванию конкуренции между участниками рынка. Не должно быть ситуаций, когда один предприниматель или организация платят налог, а рядом стоящий торговый объект использует "серые" схемы для уклонения от уплаты, показывает нулевую прибыль, тем самым являясь более рентабельным по отношению к добросовестному налогоплательщику.

То есть неважно, площадь магазина 3 кв. метра или 50 кв. метров - платить все равно 60 тысяч рублей?

– Ставки сбора для объектов до 50 кв. метров не дифференцируются. При этом, если ваш объект расположен в ЦАО, то сумма сбора составляет 60 тысяч рублей в квартал, в округах между ЦАО и МКАД - 30 тысяч рублей. Для объектов, расположенных за МКАД, действует ставка в 21 тысячу рублей.

Важно учесть, что сумма сбора вычитается из налога на прибыль, налога по УСН и НДФЛ (для индивидуальных предпринимателей на общей системе налогообложения). Поэтому владельцам всех торговых точек важно встать на учет, чтобы воспользоваться возможностью уменьшения своих налогов. Подробную информацию вы можете найти на сайте нашего департамента в разделе "Торговый сбор".

Мы еще не подали документы на торговый сбор. Когда последний срок? Что будет, если не захотим платить?

– Главное и обязательное правило для всех, кто занимается торговлей – подать уведомление плательщика торгового сбора в налоговые органы Москвы. Несмотря на то, что это необходимо было сделать с 1 по 7 июля, организации и индивидуальные предприниматели могут подать уведомление позднее. В таком случае налоговые санкции за несвоевременную подачу составят всего 200 рублей.

Если же вы решите вообще не подавать уведомление, то придется платить штраф 10 процентов от оборота, но не менее 40 тысяч рублей, а также пени за просрочку уплаты сбора. Кроме того, вы не сможете в указанном налоговом периоде оформить вычет торгового сбора из налога на прибыль и других налогов.

Торговля не является основным видом деятельности организации. И товары продаются только как дополнение к основной деятельности (оказываем услуги в области фотографии, дополнительно продаем фоторамки). Нужно ли платить торговый сбор?

– Да, нужно. Торговый сбор вводится в отношении объектов движимого и недвижимого имущества, используемых для осуществления торговли, в данном случае продажи фоторамок. Согласно Налоговому кодексу РФ, торговля - вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемой через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады.

Салон ногтевого сервиса арендует помещение 17 кв. метров, установлена витрина на площади 1 кв. метр с выкладкой товара для реализации покупателям. Надо подавать уведомление для торгового сбора, какую расчетную площадь указывать?

– Вы не должны платить торговый сбор, так как вид деятельности "услуги салонов красоты" попадает под льготу

, но вам все равно необходимо подать уведомление в налоговую инспекцию с указанием кода льготы 000300030000.

Я производитель ювелирной продукции, в аренде мастерская - офис в Центральном округе. Продаю товары оптом, ставлю на комиссию и с помощью курьера по интернету. Являюсь ли я плательщиком торгового сбора, если покупатели в мой офис не приходят? Является ли торговлей реализация собственного товара? В Налоговом кодексе торговлей является купля-продажа. Налоговая инспекция настаивает, что реализация произведенного товара - это тоже торговля. Заранее спасибо.

– В соответствии с законом РФ "О защите прав потребителей" продавцом признается организация (независимо от ее организационно-правовой формы), реализующая товары потребителям по договору купли-продажи. То есть реализация продукции собственного производства также является торговлей и на нее, таким образом, распространяется торговый сбор.

При этом лица, ведущие торговлю на территории Москвы, являются плательщиками торгового сбора только в случае использования объектов движимого или недвижимого имущества, находящегося на территории города. В данном случае объект торговли не используется (так как покупатели не приходят в офис), а доставка товара клиентам с помощью почты, курьеров или транспортных компаний является не торговлей, а услугой, на которую торговый сбор не распространяется.

ООО арендует павильон площадью 18,6 кв. метров на универсальном торговом рынке "Садовод". Подскажите, должны ли мы встать на учет как плательщики торгового сбора?

– Да, должны. Павильон в данном случае имеет право на льготу по торговому сбору, так как осуществляет торговлю на территории розничного рынка. Тем не менее, для того, чтобы получить льготу, он должен встать на учет в качестве плательщика торгового сбора, то есть направить уведомление в налоговые органы.

Подлежит ли обложению сбором оптовая торговля юрлицам, если товар отпускается со складов продавца при наличии демонстрационного зала, где принимают денежные средства, оформляются отгрузочные документы, демонстрируется товар? Если да, то что является базой обложения сбором?

– Если демонстрационный зал специально оснащен оборудованием, используемым для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов с клиентами, то он будет признаваться объектом обложения торговым сбором. В таком случае лицо, ведущее торговую деятельность, будет плательщиком торгового сбора.

В вашем случае базой для исчисления торгового сбора будет площадь торгового зала – помещения, занятого оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, рабочих мест персонала, а также площадь проходов для покупателей.

Что касается торговли со склада, то организации и индивидуальные предприниматели, занимающиеся этим видом деятельности, не являются плательщиками торгового сбора. При этом к складам, по мнению департамента, относятся здания (строения, сооружения) или их части, предназначенные для хранения товара, не предусматривающие к нему доступ покупателей и не имеющие оборудования, предназначенного для выкладки и демонстрации товара и проведения денежных расчетов с покупателями.

То есть в вашем случае нужно платить торговый сбор с демонстрационного зала, но не со склада.

Наша организация оказывает услуги связи. Возникла необходимость реализовать имущество (приобретенное ранее для целей развития компании), необходимо ли уплачивать торговый сбор?

– В данном случае реализация имущества не будет являться торговой деятельностью и уплачивать торговый сбор не нужно.

Должен ли платить торговый сбор магазин, уплачивающий единый налог на вмененный доход (ЕНВД)?

– На территории Москвы ЕНВД не действует. Возможно, вы ведете речь о магазине, расположенном за пределами Москвы, следовательно, торговый сбор уплачивать не надо, так как он установлен для торговли на территории Москвы.

А если отдел в магазине небольшой и прибыль маленькая, налог в месяц около 5 тысяч выходит. Это придется и торговый сбор, и налог платить?

– Сумма торгового сбора вычитается из уплачиваемого налога на прибыль. Окончательную сумму налога на прибыль вы рассчитываете как разницу между начисленной суммой налога на прибыль и уплаченным торговым сбором. То есть в вашем случае сумма к уплате по налогу на прибыль будет равна нулю.

Нужно ли платить торговый сбор интернет-магазинам, у которых нет торговых площадей, но у которых, как правило, есть пункты самовывоза, где клиент может расплатиться за товар?

– Зависит от особенностей такого пункта самовывоза. Если объект специально оснащен оборудованием, предназначенным и используемым для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов с покупателями, то такой объект будет признаваться объектом обложения торговым сбором, а лицо, ведущее торговую деятельность, будет являться плательщиком торгового сбора.

Таким образом, если в пункте самовывоза находится контрольно-кассовая техника, происходит оплата товара и обслуживание покупателей, то такое помещение будет являться торговым объектом.

А нужно ли платить торговый сбор газетному киоску?

– Законом города Москвы от 17.12.2014 № 62 «О торговом сборе» установлена льгота в отношении объектов нестационарной торговой сети со специализацией «Печать», размещенных в соответствии с порядком, утвержденным Правительством Москвы.

Те налогоплательщики, которые применяют упрощенную систему налогообложения (если объект налогообложения – доходы), уменьшают величину налога / авансовых платежей на отдельные расходы (страховые взносы на обязательное страхование, пособия по временной нетрудоспособности, выплаты по договорам личного страхования сотрудников), при этом налог нельзя уменьшить на сумму таких расходов более чем на 50%. Применяется ли указанное ограничение при уменьшении сумм налога на величину торгового сбора?– Нет, не применяется. Согласно п. 8 ст. 346.21 Налогового кодекса РФ в случае осуществления налогоплательщиком торговой деятельности он в дополнение к суммам уменьшения, установленным п. 3.1 ст. 346.21, вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода.

Таким образом, ограничение вычета сумм торгового сбора из сумм налога в рамках упрощенной системы налогообложения (если объект налогообложения – доходы) в размере не более чем 50% налога не установлено.

Часто производители напрямую работают с заказчиками, при этом торговые площади и склады у них отсутствуют, а продукция прямо с производства идет заказчику. Возникает ли в таком случае объект обложения торговым сбором?– Нет, не возникает. Организации и индивидуальные предприниматели являются плательщиками торгового сбора только в случае использования объектов движимого или недвижимого имущества (объекта осуществления торговли), находящегося на территории города Москвы и при установлении ставки торгового сбора в отношении этого вида деятельности.

Таким образом, торговая деятельность без использования объекта движимого или недвижимого имущества на территории города Москвы не подпадает под обложение торгового сбора.

Нужно ли подавать уведомление о постановке на учет в качестве плательщика торгового сбора в случае наличия льготы?

– Да, нужно. Индивидуальные предприниматели и организации, подпадающие под льготу по торговому сбору в соответствии с Законом города Москвы от 17.12.2014 № 62 «О торговом сборе», являются плательщиками торгового сбора и обязаны в общем порядке направить в налоговые органы уведомление о постановке на учет в качестве плательщика торгового сбора.

* Если не встать на учет в качестве плательщика торгового сбора, компанию или ИП ждет штраф в размере 10% от доходов, но не менее 40 тыс. рублей (п. 2 ст. 116 НК РФ).

Не так давно в Налоговом кодексе появился еще один вид сборов ― торговый. Действующий фактически с 2015 года, представляет собой платеж в местные бюджеты. Однако обязанность по его начислению ложится далеко не на всех налогоплательщиков.

Кто платит торговый сбор

Торговый сбор ― местный платеж. Вводится в действие не только положениями 33 главы НК РФ, но и решением муниципальных образований. Может быть обязательным к начислению в городах федерального значения: Москве, Санкт-Петербурге, Севастополе. Для возможности начисления торгового сбора в иных регионах страны требуется введение единого федерального закона, который в настоящее время так и не принят. Соответственно, потенциальными плательщиками на данный момент могут быть лишь субъекты перечисленных выше городов.

Плательщиками торгового сбора признаются организации и предприниматели, занимающиеся торговой деятельностью на территории муниципалитета, где действует указанный платеж. При этом необходимо выполнение нескольких условий:

- Наличие объектов движимого или недвижимого имущества, с помощью которого и происходит торговля. Имущество может находиться как в собственности субъекта, так и быть арендованным.

- Действующий режим налогообложения ― общий или упрощенный.

- Действие торгового сбора на территории муниципального образования.

- Определенные виды торговой деятельности, установленные ст. 413 НК РФ, среди которых следующие: торговля при помощи объектов стационарной сети, через объекты нестационарных торговых сетей с наличием торгового зала, отпуск продукции со склада.

На территории, где действует торговый сбор, невозможно применение режима ЕНВД. Освобождены от уплаты сбора организации и ИП, начисляющие сельхозналог, а также предприниматели на ПСН.

Если организации и ИП, обязанные перечислять торговый сбор в бюджет, этого не делают, требуется незамедлительно предоставить в налоговые органы уведомление по сбору. В противном случае придется выплатить штраф размером от 40 000 рублей.

Подробный перечень нарушителей выложен на сайте ]]> департамента экономической политики и развития города Москвы ]]> . В список неплательщиков торгового сбора попадают и те объекты торговли, уведомление по которым были представлены с ошибками. При возникновении разногласий необходимо предоставить в департамент дополнительные разъяснения в течение 20 дней после опубликования списка неплательщиков.

Как рассчитывается торговый сбор

Расчет платежа по торговому сбору зависит от вида объекта обложения ― движимого или недвижимого имущества, участвующего в торговле. Итоговая сумма к уплате рассчитывается исходя из наличия объекта торговли или его площади. Физическая величина умножается на действующую ставку. Этот показатель утверждается местными властями в рублях за квартал.

При исчислении торгового сбора предусмотрены максимальные ограничения, не превышающие расчетную стоимость патента, выдаваемого на 3 месяца. Минимальный размер сбора законодательно не устанавливается, муниципальным властям дано право самостоятельно снижать ставки.

По сбору нет необходимости предоставлять отчетность. Но в то же время требуется заранее уведомить налоговые органы о предстоящей торговой деятельности, предоставив форму ТС-1 с указанием сведений:

- величине сбора за квартал по всем объектам;

- имеющихся льготах;

- расчете общего платежа.

Кто платит торговый сбор в 2017 году

Как писалось выше, введение торгового сбора в действие зависит не только от федерального законодательства, но и от решения муниципальных властей. На данный момент платеж может быть реализован лишь на территории следующих городов ― Москвы, Санкт-Петербурга, Севастополя.

Однако за время своего существования действие торгового сбора актуально лишь в Москве. Не изменилась ситуация с теми, кто платит торговый сбор, и в 2017 году. Власти Санкт-Петербурга и Севастополя так и не приняли решения в пользу уплаты этого платежа.

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд