Как заполнить 12 раздел ндс. Общие сведения

1) Организации и ИП, осуществляющие определенные финансово-хозяйственные операции. Для большинства субъектов к таким операциям относятся: реализация товаров, оказание услуг и выполнение работ.

2) Налоговые агенты, т.е. те организации и ИП, которые удерживают и перечисляют НДС за другие организации в определенных случаях (например, при покупке или аренде имущества у органов государственной власти; при покупке товаров (выполнении работ или оказании услуг) у иностранных компаний и др.).

Внимание!

Если организация или ИП применяют специальные налоговые режимы (УСН, ЕНВД, ЕСХН или ПСН) либо освобождены от уплаты налога (по сумме выручки) и при этом не являются налоговыми агентами, то им

сдавать декларацию (за исключением тех организаций и ИП, которые выставили своим покупателям счета-фактуры с выделенной суммой НДС).

Срок подачи декларации

Сдавать декларацию нужно ежеквартально – не позднее 25-го числа месяца, следующего за налоговым периодом (налоговый период по НДС - квартал). Сроки подачи декларации за налоговые периоды 2016 года следующие:

За I квартал 2016 г. - 25.04.2016;

- за II квартал 2016 г. - 25.07.2016;

- за III квартал 2016 г. - 25.10.2016;

- за IV квартал 2016 г. - 25.01.2017.

Какие разделы заполнять

Налоговая декларация по НДС включает в себя титульный лист и 12 разделов.

Как правило, не требуется заполнять все разделы декларации. Всё зависит от того, какие операции совершались в налоговом периоде.

Рассмотрим, какие разделы нужно заполнять в зависимости от конкретных ситуаций:

| Операции, которые были совершены в налоговом периоде | Разделы, которые нужно заполнить |

|---|---|

| Вы приобретали и (или) продавали товары, оказывали услуги или выполняли какие-либо работы на территории Российской Федерации | Раздел 3 (с приложением 1 , приложением 2) Раздел 8 (с приложением) Раздел 9 (с приложением) |

| Вы осуществляли экспортные операции, т.е. продавали товары, выполняли работы или оказывали услуги за пределами территории Российской Федерации | Раздел 4 Раздел 5 Раздел 6 |

| Вы совершали операции только как налоговый агент | Раздел 2 |

| Вы продавали товары, оказывали услуги или выполняли работы, освобожденные от НДС (например, реализация медицинских товаров и услуг, ритуальных, образовательных услуг и др. в соответствии с п. 2 ст. 146, ст. 147-149 Налогового кодекса РФ) | Раздел 7 |

| Вы осуществляли свою деятельность на основе договоров комиссии, агентских договоров, договоров транспортной экспедиции или выполняли функции застройщика | Раздел 10 Раздел 11 |

| Если Вы выставляли своим покупателям счета-фактуры с выделенной суммой НДС, но при этом являетесь: - спецрежимником, т.е находитесь на УСН, ЕНВД, ЕСХН или патентной системе; - освобожденным от НДС по размеру выручки (не более 2 млн. руб. за 3 календарных месяца); - совершаете операции, освобожденные от НДС | Раздел 12 |

Проверка налоговой декларации

Когда все необходимые разделы налоговой декларации будут заполнены, необходимо провести её проверку на соответствие установленному формату и контрольным соотношениям, утвержденным ФНС РФ. Для этого в программе предусмотрена специальная кнопка «Проверить».

После того, как программа проверит декларацию, будет выдан результат проверки:

Если декларация заполнена правильно, то ее можно отправить в контролирующие органы. Для этого в программе используется кнопка «Отправить» .

Сверка книги продаж и книги покупок

В программе «СБИС: Электронная отчетность» всем организациям и ИП, представляющим налоговые декларации по НДС в электронном виде, предлагается новый сервис «Сверка книги продаж и книги покупок».

Этот сервис проанализирует всю информацию о юридических лицах и ИП, с которыми вы работаете. Присвоенный каждому контрагенту статус поможет понять, с кем из них могут возникнуть проблемы и необходимо заранее провести сверку.

Анализируете полученные результаты и уже можете исправить расхождения по счет-фактурам, заранее, до момента сдачи декларации в налоговый орган.

Это позволит заблаговременно предупредить возможные требования со стороны ФНС.

Новая форма декларации по НДС за 2 квартал 2015 года утверждена ФНС России приказом от 29.10.2014 № ММВ-7-3/558@. Представить ее надо не позднее 27 июля 2015 года. Мы составили инструкцию по заполнению декларации по НДС за 2 квартал 2015 года, которая подскажет, кто сдает отчетность, как заполнить разделы 8 и 9 декларации по НДС.

Кто сдает декларацию по НДС

Декларацию НДС за 2 квартал 2015 года сдают все налогоплательщики НДС, если численность компании за прошлый год более 100 человек - через интернет. Электронную отчетность надо представить также компаниям, которые выставляли счета - фактуры с НДС, либо платили НДС как налоговые агенты, составляли или получали счета-фактуры как посредники.

Заметим, что если компания составляет или получает счета-фактуры как посредник, надо сдать в налоговую журнал учета счетов-фактур через интернет.

Декларацию НДС на бумаге могут сдать только компании, которые не платят налог или освобождены от него по статье 145 НК РФ, но стали налоговыми агентами по НДС (письмо ФНС России от 30.01.15 № ОА-4-17/1350@). В других случаях отчетность на бумаге инспекторы не примут. И если декларацию не сдать по интернету, то возможны штраф и блокировка счета.

Разделы декларации НДС за 2 квартал 2015 года

Титульный лист и раздел 1 декларации НДС заполняют все налогоплательщики и налоговые агенты. Другие разделы надо включить в декларацию, если у компании были операции, записанные в них.

Разделы 1-7, 8-9

Заполняют налогоплательщики и налоговые агенты. В разделах 1–7 декларации НДС за 2 квартал 2015 года не произошло существенных изменений. Зато много вопросов по заполнению разделов 8 и 9 , где компании показывают полученные и выставленные счета-фактуры.

Например, можно ли сдать отчетность по НДС без разделов 8 и 9. То есть включить в отчетность только разделы 1–7, если главбух вел книги продаж и покупок вручную и не успевает их оформить в электронном виде. Такую отчетность не получится отправить технически. Если в строке 110 раздела 3 начислен налог, то декларация должна включать раздел 9. Если в строке 190 раздела 3 показана сумма вычетов, то в декларации должен быть раздел 8. Отправить декларацию без разделов 8 и 9 можно, если у компании не было отгрузок и вычетов. То есть отчетность нулевая.

Если компания составляет отчетность в программе, эти разделы вручную заполнять не требуется. Программа сама возьмет данные из книги продаж и покупок и перенесет их в декларацию НДС.

Разделы 1-7, 8-9, 10-11

Заполняют налогоплательщики, при этом посредники, экспедиторы, застройщики.

Разделы 10 и 11 заполняют комиссионеры, агенты, застройщики и экспедиторы, которые составляли или получали счета-фактуры в рамках посреднической деятельности. Данные в этих разделах дублируют сведения из журнала учета полученных и выставленных счетов-фактур.

Разделы 1-7, 12

Раздел 12 составляют компании, которые освобождены от налога, но выставили счет-фактуру с выделенной суммой НДС.

Кстати, в некоторых разделах декларации (8–12) появилась новая строка 001 «Признак актуальности ранее представленных сведений». Если компания подает декларацию впервые, то эту строку заполнять не требуется. Она необходима только для уточненок.

В разделе 8 декларации по НДС за 2 квартал 2015 года есть несколько реквизитов, на которые надо обратить особое внимание (см. образец 1).

Образец 1 (фрагмент). Из каких граф книги покупок сведения попадут в декларацию по НДС

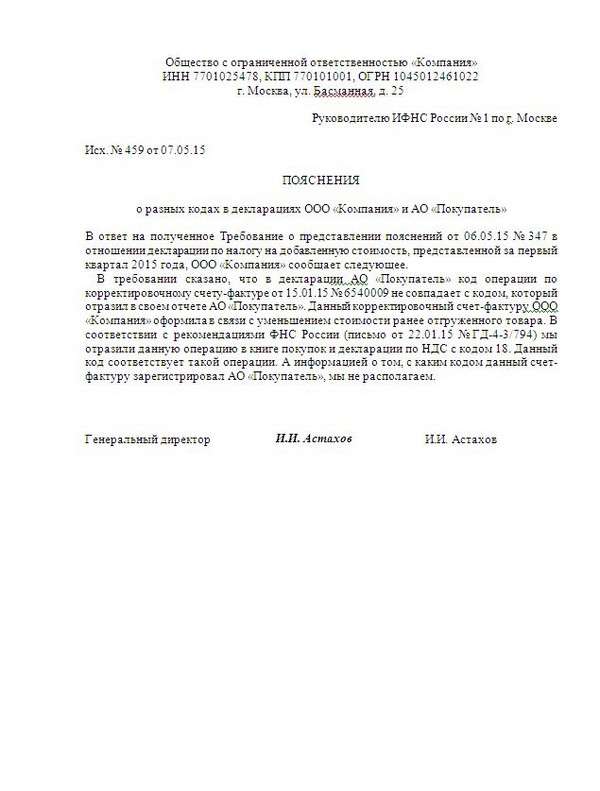

Код операции. Перечень кодов операций по НДС утвержден приказом ФНС России от 14.02.12 № ММВ-7-3/83. В январе ФНС рекомендовала использовать 13 дополнительных кодов - с 16-го по 28-й (письмо от 22.01.15 № ГД-4-3/794). Они необходимы для некоторых новых ситуаций (получение корректировочного счета-фактуры, ввоз товаров из-за рубежа, вычеты по экспортным товарам и др.). Поэтому, если с начала года компания использовала старые коды, а для ситуаций подходят новые, перед сдачей отчетности безопаснее их перекодировать.

Номер и дата счета-фактуры. По общему правилу нумеровать счета-фактура надо в хронологическом порядке. То есть 1, 2, 3 и т. д. Но на практике поставщики ставят в номерах латинские или русские буквы и различные символы («/», «-»). Важно правильно зарегистрировать документ в книге покупок, так как данные попадут в декларацию. И если программа налоговиков не найдет такой же номер в отчетности поставщика, то у компании запросят .

ИНН /КПП продавца. Эти данные безопаснее проверить в сервисе ФНС на сайте nalog.ru в разделе «Электронные сервисы» > «Проверка корректности заполнения счетов-фактур». В декларации надо записать тот ИНН/КПП продавца, который стоит в строке 2б счета-фактуры. Например, если товар отгружало подразделение, то в отчетности надо записать КПП обособленного офиса.

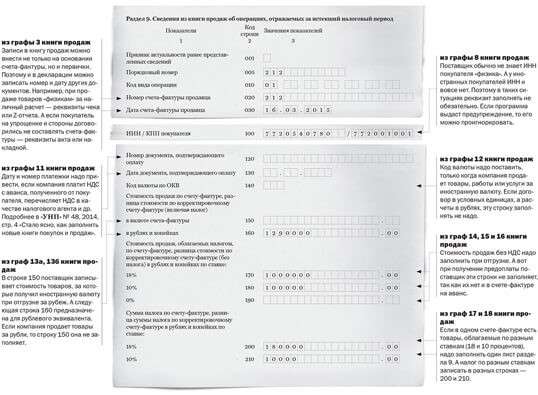

В раздел 9 декларации по НДС за 2 квартал 2015 года попадают данные из книги продаж (см. образец 2). Здесь надо проверить расчет налога.

Образец 2 (фрагмент). Из каких граф книги продаж сведения попадут в декларацию по НДС

Код операции. Все операции с кодами с 01-го по 13-й перекодировать не требуется. Например, это отгрузка товара или получение авансов. Но есть исключения. Если компания продает товары организациям, освобожденным от НДС, которые отказались от составления счетов-фактур, для этих операций код 01 нужно заменить на код 26.

Номер и дата счета-фактуры. Если у компании есть подразделения, которые отгружают товар, то можно использовать отдельную нумерацию с цифровым индексом. Причем в декларации не обязательно соблюдать единую хронологию. Например, компания может зарегистрировать сначала счет-фактуру головного офиса с № 2, а потом счет-фактуру при отгрузке из подразделения с № 1/1. Никаких проблем со сдачей отчетности не будет, и дополнительных вопросов у налоговиков не появится.

ИНН /КПП покупателя. Обычно эти реквизиты поставщик вносит один раз в программу. А при составлении первички и счета-фактуры программа сама подставляет номер. Важно проверить, чтобы в нем не было ошибок. Иначе при проверке инспекторы не смогут сопоставить вычеты покупателя с базой поставщика и запросят пояснения у обеих сторон сделки.

2.1.28 Как заполнить раздел 8 декларации. Враздел 8 внесите сведения из книги покупок по тем операциям, по которым право на вычет возникло в отчетном квартале. Как правильно заполнить книгу, видно в образце ниже.

Код вида операции (графа 2). С 1 июля 2016 года надо применять новые коды видов операций (). Основные коды, которые применяют для книги покупок, – в таблице на странице 425.

С I квартала 2017 года налоговики перестали принимать декларации по НДС с ошибками в кодах операций. Об этом нам сообщили в ФНС. В книге покупок, книге продаж и журнале учета счетов-фактур должны быть только коды, которые подходят для этих регистров.

Раньше коллеги иногда ставили в книге продаж и книге покупок по каждой операции все коды - пусть инспекторы сами разбираются, какой из них нужен. Теперь так делать рискованно. Если указать все коды, среди них будут и не подходящие для данного регистра. Поэтому инспекторы не примут декларацию. Если пересдать ее с правильными кодами после срока сдачи декларации, то налоговики оштрафуют компанию за просрочку минимум на 1000 руб. ().

Бывает, что компания ставит код, который подходит для данного регистра, но не соответствует конкретной операции. Тогда декларация должна пройти. Но из-за неверного кода программа ФНС не сможет ее проверить, и инспекторы запросят пояснения. Укажите в них верный код.

Пример

Поставщик заявил на дату отгрузки вычет налога, который он ранее рассчитал с аванса. В книге покупок нужно поставить код 22. А бухгалтер указал код 02. В данном случае декларация должна пройти. Ведь код 02 может быть в книге покупок - его ставит покупатель, когда заявляет вычет НДС с аванса. Но из-за неверного кода инспекторы могут запросить пояснения.

Если же поставщик вместо кода 22 по ошибке укажет в книге покупок 21, то декларация не пройдет. Код 21 предназначен для восстановления налога, поэтому его можно приводить только в книге продаж.

Посмотрите, какие коды операций допустимы в документах по НДС

| Код операции | Книга покупок | Книга продаж | Часть 1 журнала учета счетов-фактур | Часть 2 журнала учета счетов-фактур |

| 01 | + | + | + | + |

| 02 | + | + | + | + |

| 06 | + | + | - | - |

| 10 | - | + | - | - |

| 13 | + | + | + | + |

| 14 | - | + | - | - |

| 15 | + | + | + | + |

| 16 | + | - | - | - |

| 17 | + | - | - | - |

| 18 | + | + | + | + |

| 19 | + | - | + | + |

| 20 | + | - | + | + |

| 21 | - | + | - | - |

| 22 | + | - | - | - |

| 23 | + | - | - | - |

| 24 | + | - | - | - |

| 25 | + | - | - | - |

| 26 | + | + | - | - |

| 27 | + | + | + | + |

| 28 | + | + | + | + |

| 29 | - | + | + | + |

| 30 | - | + | + | + |

| 31 | - | + | - | - |

| 32 | + | - | - | - |

«+» - этот код можно ставить в регистре.

«-» - этот код нельзя ставить в регистре.

Номер и дата счета-фактуры продавца (графа 3). Главное правильно вводить в книгу покупок номер счета-фактуры, особенно если он содержит буквы, дефисы и другие символы.

Из-за ошибки в номере могут быть расхождения с декларацией продавца. Дату счета-фактуры указывать не нужно, если компания заявляет вычет НДС при импорте. Тогда в графе 3 книги покупок надо указать только номер таможенной декларации.

Номер и дата документа, подтверждающего уплату налога (графа 7). Если компания принимает к вычету налог по приобретенным товарам, работам или услугам, реквизиты платежки указывать не нужно. Поскольку графу 7 книги покупок надо заполнять, только когда компания заявляет вычет, одним из условий для которого является оплата налога. В основном это вычеты с авансов, перечисленных поставщику. Также графу 7 книги покупок заполняют компании – налоговые агенты.

Если вычет авансового НДС заявляет поставщик на дату отгрузки, данные платежного поручения фиксировать не нужно.

Дата принятия товаров на учет (графа 8). Ошибки в этом реквизите опасны. От даты постановки товаров на учет рассчитывается трехлетний срок, в течение которого компания может заявить вычет НДС ().

ИНН /КПП продавца (графа 10). Эти данные безопаснее проверить, поскольку записи в отчетности покупателя и поставщика налоговики сопоставляют, прежде всего, по ИНН. Например, можно воспользоваться сервисом на сайте nalog.ru в разделе «Электронные сервисы» > «Проверка корректности заполнения счетов-фактур».

Если компания ввозит товары, графу 10 заполнять не нужно. Это касается в том числе товаров, приобретенных у поставщиков из стран Евразийского экономического союза.

ИНН /КПП посредника (графа 12). Данную графу обязательно заполнять, если компания приобрела товары через посредника, который действует от своего имени.

Номер таможенной декларации (графа 13). Этот реквизит заполняется только по импортным товарам. По такой продукции поставщик должен указывать в счете-фактуре номера таможенных деклараций. Эти же данные покупатель приводит в книге покупок. Если таможенных деклараций несколько, указывайте их через точку с запятой. Графу 3 книги покупок в этом случае заполнять не нужно. Номер таможенной декларации в ней отражают только импортеры, то есть компании, которые сами ввозят товары.

В декларации покупатель теперь может привести любое количество номеров таможенных деклараций из счета-фактуры. Ограничение в 1000 знаков отменили. Поэтому у компаний не будет сложностей при переносе номеров таможенных деклараций из книги покупок в раздел 8 декларации.

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд