Оказание посреднических услуг. Посредническая деятельность

И.Н. Соколова,

начальник методического отдела ЗАО "ВКR-Интерком-Аудит"

Гражданское законодательство различает три типа договоров посредничества: договор комиссии, договор поручения и агентский договор.

Рассмотрим посредническую деятельность на примере договора комиссии.

Договор комиссии является одним из самых распространенных гражданско-правовых соглашений, заключаемых при осуществлении предпринимательской деятельности.

Осуществление договора комиссии регламентируется главой 51 "Комиссия" Гражданского кодекса Российской Федерации (ГК РФ).

Согласно п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, даже если комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Таким образом, из установленной законодательством правовой конструкции договора комиссии можно выделить несколько характерных особенностей этого вида договора, а именно:

а) комиссионер действует по поручению комитента, в соответствии с его указаниями.

Комиссионер обязан исполнить принятое на себя поручение на наиболее выгодных условиях для комитента и в соответствии с его указаниями, а при отсутствии таковых - согласно обычаям делового оборота (ст. 992 ГК РФ), под которыми понимается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством.

Если комиссионер совершил сделку на более выгодных условиях, чем те, которые предполагались комитентом, то дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено договором комиссии.

На практике может возникнуть ситуация, при которой комиссионер, выполняя свои обязанности по договору, предварительно не смог согласовать свои действия с комитентом или получить ответ на свой запрос в разумные сроки. В этом случае в соответствии с п. 1 ст. 995 ГК РФ комиссионер вправе отступить от указаний комитента, если этого требуют обстоятельства дела и это осуществляется в интересах комитента. При этом комиссионер обязан уведомить комитента о допущенных отступлениях, как только это станет возможным;

б) комиссионер выступает в гражданском обороте от своего имени (заключает сделки с третьими лицами), при этом именно он приобретает права и обязанности по сделке, совершенной с третьим лицом.

Выполняя свои обязанности по договору комиссии, посредник выступает от своего имени, а не от имени комитента, и ему даже не вменяется в обязанность называть последнего. Комитент, по поручению и за счет которого действует комиссионер, не становится участником сделки с третьими лицами, даже в случае, если он прямо называется в самой сделке или вступает в непосредственные отношения по исполнению таковой. Поэтому третье лицо, с которым комиссионер вступает в правоотношения, может предполагать, что отчуждателем товара является именно комиссионер. Следовательно, права и обязанности по сделке, совершенной посредником с третьим лицом, возникают именно у комиссионера. Исходя из этой особенности договора комиссии все спорные вопросы третье лицо решает с комиссионером.

Соответственно и все документы по сделке (договоры купли-продажи, счета-фактуры и т.д.) оформляются от имени комиссионера, который при этом не обязан указывать, что он действует по указанию комитента.

Читателям журнала следует обратить внимание на то, что комиссионер становится обязанным по сделкам, заключенным с третьими лицами, однако он не несет ответственности за неисполнение сделок, вызванных действием или бездействием третьих лиц, кроме случая, если комиссионер не проявил необходимой осмотрительности при выборе этого лица либо принял на себя ручательство за исполнение сделки (делькредере).

Допустим, комиссионер заключил договор купли-продажи с покупателем и покупатель не соблюдает сроки оплаты товара. В данной ситуации субъектам хозяйственной деятельности необходимо руководствоваться п. 2 ст. 993 ГК РФ, согласно которому в случае неисполнения третьим лицом сделки, заключенной с ним комиссионером, комиссионер обязан немедленно сообщить об этом комитенту. Кроме того, комиссионер должен собрать необходимые доказательства, а также по требованию комитента передать ему права по такой сделке с соблюдением правил об уступке требования;

в) договор, который заключают между собой комитент и комиссионер, направлен на предоставление комиссионером только одного вида услуг - совершение сделок от своего имени, но за счет комитента. Иначе говоря, договор комиссии не предполагает выполнение комиссионером каких-либо других возмездных услуг.

Если договором комиссии предусмотрено, что комиссионер оказывает какие-то дополнительные услуги, то это уже смешанный договор;

г) товары, поступившие к комиссионеру от комитента, являются собственностью комитента.

Комиссионер от начала до конца исполнения своих обязательств по договору распоряжается имуществом, но не является его собственником (п. 1 ст. 996 ГК РФ). Право собственности от комитента к покупателю переходит в момент перехода права собственности, установленного по договору между комиссионером и покупателем;

д) комиссионер совершает сделки за счет комитента.

Это означает, что комитент обязан возместить комиссионеру, кроме комиссионного вознаграждения, израсходованные им на исполнение комиссионного поручения суммы (расходы на страхование товара, таможенные расходы и т.д.).

Согласно ст. 1001 ГК РФ расходы на хранение находящегося у комиссионера имущества комитента не возмещаются, если в законе или договоре комиссии не установлено иное.

Отсутствие в договоре комиссии положений, регулирующих правовые отношения между комиссионером и комитентом, которые связаны с оказанием дополнительных услуг, ведет к появлению налоговых рисков.

При применении данной нормы читателям журнала следует учитывать, что комитент обязан возместить комиссионеру израсходованные суммы, если комиссионер представит комитенту документы, подтверждающие расходы, и выявляется причинная связь таких расходов с исполнением поручения. Данный вывод подтвержден постановлением ФАС Московского округа от 23.06.2005, 16.06.2005 по делу N КГ-А40/5103-05.

Если в договоре комиссии будет указано, что комитент возмещает комиссионеру расходы, непосредственно связанные с исполнением его поручения, то субъекту хозяйственной деятельности необходимо будет выделить расчетным методом затраты, которые связаны с исполнением договора комиссии, что само по себе не просто.

Для избежания проблем с расчетом затрат, связанных с исполнением договора комиссии, целесообразно заключать с контрагентом иной договор на оказание услуг, например договор хранения, что позволит комитенту все произведенные затраты включить в себестоимость товара, а также указать в договоре, что расходы, связанные с доставкой на склад, несет хранитель. При этом данный договор должен быть заключен раньше, чем договор комиссии, чтобы соблюдалась последовательность в действиях.

В качестве еще одного варианта в договоре комиссии может быть дополнительно прописано положение о том, что комиссионер несет расходы по хранению, транспортировке, разгрузке, погрузке за свой счет, что позволит организации-комитенту учесть расходы при расчете налога на прибыль;

е) из определения договора комиссии следует, что комиссионное соглашение представляет собой возмездный договор, а именно: комиссионер оказывает комитенту услуги за вознаграждение.

Комитент обязан уплатить комиссионеру вознаграждение, а в случае, если комиссионер принял на себя ручательство за исполнение сделки третьим лицом (делькредере), - также дополнительное вознаграждение в размере и в порядке, установленных в договоре комиссии (п. 1 ст. 991 ГК РФ).

Размер комиссионного вознаграждения может быть установлен в виде:

Фиксированной суммы, которая не зависит от цены сделки, совершенной комиссионером;

В виде разницы между назначенной комитентом ценой и более выгодной ценой, по которой комиссионер совершит сделку;

В процентах от цены сделки, совершенной комиссионером;

Каким-либо иным способом, согласованным сторонами.

Способ установления вознаграждения посредника определяет только порядок установления доходов комиссионера и не влияет на учет посреднических операций.

Если договор комиссии не был исполнен по причине, зависящей от комитента, комиссионер сохраняет за собой право на комиссионное вознаграждение, а также на возмещение понесенных расходов.

На основании п. 1 ст. 423 ГК РФ договор комиссии является возмездным.

Однако на практике нередко встречается ситуация, при которой из условий договора следует, что комиссионер оказывает услуги безвозмездно.

В этом случае безвозмездность договора комиссии квалифицируется как признак договора дарения в соответствии с п. 2 ст. 572 ГК РФ.

Как правило, стороны комиссионного соглашения предусматривают в договоре минимально возможную цену, по которой комитент хочет продать или приобрести имущество. Но одной из обязанностей посредника при осуществлении договора комиссии является обязанность исполнения принятого на себя поручения на наиболее выгодных для комитента условиях. Поэтому не исключено, что посредник продаст товар дороже, чем предусмотрел комитент, и в этом случае появляется дополнительная выгода от продажи.

Гражданское законодательство предусматривает возможность возникновения дополнительной выгоды и устанавливает общий порядок распределения дополнительной выгоды между посредником и комитентом. Если стороны договора не предусмотрели порядок раздела дополнительной выгоды в договоре, то дополнительная выгода делится сторонами поровну (п. 2 ст. 992 ГК РФ).

Если же стороны в тексте договора оговорили иной порядок распределения, то дополнительная выгода делится сторонами в соответствии с договором.

Предметом договора комиссии является не что иное, как сделка по купле-продаже имущества комитента.

Исходя из этого различаются:

- договор комиссии на продажу имущества

(комитент поручает комиссионеру продать свое имущество на определенных условиях за определенное вознаграждение);

- договор комиссии на приобретение имущества

(комиссионер обязуется за вознаграждение приобрести имущество для комитента на определенных условиях).

Независимо от того, какой из вышеуказанных договоров заключен, посредник, исполняя обязанности по договору, выступает стороной, как минимум, в двух обязательствах:

- в качестве комиссионера по договору комиссии. В данном случае он осуществляет предпринимательскую деятельность, связанную с извлечением доходов от посреднических операций (получение комиссионного вознаграждения);

- в качестве продавца или покупателя по договорам купли-продажи или стороны в другом договоре (в зависимости от вида совершаемой сделки). В данном случае хотя права и обязанности приобретает комиссионер, его деятельность не связана с получением прибыли от разницы между покупной и продажной стоимостью имущества (договор комиссии на продажу товаров), ни от приобретения имущества, используемого в производственной деятельности для извлечения прибыли комитентом (договор комиссии на приобретение товаров).

В зависимости от того, как составлен договор комиссии, расчеты по нему могут осуществляться двумя способами: с участием посредника в расчетах или без его участия.

При исполнении поручения с участием в расчетах комитент производит расчеты только с комиссионером , который, в свою очередь, рассчитывается с покупателями или поставщиками товара по заключенным с ними договорам. Иначе говоря, на расчетный счет (в кассу) комиссионера поступают денежные средства, принадлежащие как комитенту (оплата за товары), так и комиссионеру (комиссионное вознаграждение).

При исполнении договора комиссии без участия в расчетах комитент самостоятельно рассчитывается с покупателями или поставщиками товара по сделкам, которые для него заключил комиссионер. При этом на расчетный счет (в кассу) комиссионера поступают только суммы комиссионного вознаграждения, причитающегося ему по договору комиссии.

В зависимости от того, принимает посредник участие в расчетах или нет, различаются формы расчета между комитентом и комиссионером. В первом случае согласно ст. 997 ГК РФ в момент поступления от покупателя денежных средств за поставленный комиссионный товар комиссионер получает право удержать причитающуюся ему сумму комиссионного вознаграждения (и сумму в оплату расходов, подлежащих возмещению) из поступивших к нему сумм, принадлежащих фактически комитенту.

Для реализации этого права комиссионеру необходимо зачесть взаимные требования или осуществить свое право на основании закона (или договора) в момент перечисления денежных средств комитенту. При этом указание на зачет взаимных требований может содержаться в платежном поручении, где комиссионер указывает, что оплата произведена по договору комиссии с учетом взаимных требований в части комиссионного вознаграждения.

Как быть в случае, если договором комиссии не предусмотрен срок, когда комиссионер должен перечислить комитенту денежные средства, полученные от покупателей?

В этом случае комиссионер должен сделать это непосредственно после получения на свой расчетный счет оплаты за товар, поставленный по договору комиссии.

При исполнении договора комиссии без участия комиссионера в расчетах комитент оплачивает комиссионное вознаграждение отдельно непосредственно со своего расчетного счета или из кассы.

После исполнения поручения по договору комиссии комиссионер должен представить комитенту в соответствии со ст. 999 ГК РФ отчет и передать ему все полученное по договору комиссии.

Если комитент имеет возражения по отчету, то он должен сообщить о них комиссионеру в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет при отсутствии иного соглашения считается принятым.

Что собой представляет отчет комиссионера?

На сегодняшний день форма отчета ни гражданским, ни каким-либо иным законодательством не установлена.

Поэтому комиссионер может разработать форму такого отчета самостоятельно. Однако читателям журнала следует помнить, что отражение хозяйственных операций в учете осуществляется на основании первичных документов, к которым бухгалтерское законодательство предъявляет определенные требования.

Согласно п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты.

Отчет комиссионера должен содержать следующие сведения:

Количество и стоимость реализованного (приобретенного) комиссионером товара с выделением соответствующих сумм НДС;

Стоимость фактически произведенных расходов, подлежащих возмещению, с приложением первичных документов, подтверждающих факт возникновения и оплаты вышеуказанных расходов (при отсутствии первичных документов комитент не сможет включить эти суммы в состав затрат и принять соответствующие суммы НДС к вычету);

Сумму комиссионного вознаграждения посредника (включая НДС), которая исчисляется в соответствии с условиями договора;

Сумму денежных средств, поступивших в оплату проданных товаров или в качестве аванса [если в момент составления отчета комиссионером (при реализации комиссионных товаров) они получены от покупателей];

Сумму денежных средств для осуществления оплаты поставщику и (или) аванса в счет оказания посреднических услуг (если в соответствии с договором комиссии на приобретение товара они получены от комитента).

Обращаем внимание читателей журнала на то, что при совершении сделок в пользу комитента комиссионер самостоятельно заключает договоры от своего имени. Поэтому все счета-фактуры от поставщика, накладные на товар выписывются на имя комиссионера. Таким образом, подлинники документов должны оставаться в бухгалтерии комиссионера.

Для подтверждения выполнения поручения комиссионеру необходимо приложить копии вышеуказанных документов к своему отчету в соответствии с порядком оформления первичных учетных документов с целью отражения в бухгалтерском учете операций при реализации товаров по агентскому договору (см., например, письма УФНС России по г. Москве от 08.12.2004 N 24-11/79072, УМНС России по г. Москве от 17.09.2004 N 21-09/60455).

В частности, в письме УМНС России по г. Москве от 17.09.2004 N 21-09/60455 указано следующее:

"В соответствии с указанным порядком по сделкам, по которым агент выступал агентом от имени принципала, к отчету агента должны прилагаться оправдательные документы - все копии первичных документов, относящихся к проводимым в рамках таких сделок операциям, которые и будут первичными для отражения операций в бухгалтерском учете принципала. Наличия в этом случае отчета агента в качестве единственного первичного документа без подтверждающих копий документов недостаточно для правомерного отражения принципалом в бухгалтерском учете операций по исполнению агентского договора.

По операциям в рамках сделок, совершенных агентом от своего имени, требований приложения копий первичных документов агента (комиссионера) напрямую законодательством не установлено. Вместе с тем для правомерного отражения таких операций в бухгалтерском учете у принципала (комитента) агент (комиссионер) по требованию принципала (комитента) обязан представить последнему все сведения о движении имущества принципала (товаров, денежных средств). В том числе в виде копий накладных, счетов-фактур и платежных поручений".

Учитывая вышеизложенное, у комиссионера не возникает обязанности по предоставлению оригиналов документов комитенту.

Кроме того, несмотря на то что в ст. 999 ГК РФ не содержится требований о представлении наряду с отчетом документов, подтверждающих включенные в отчет данные, в п. 14 информационного письма Президиума ВАС РФ от 17.11.2004 N 85 "Обзор практики разрешения споров по договору комиссии" установлено, что отчет комиссионера не является доказательством исполнения комиссионером своей обязанности по договору комиссии без подтверждения его другими доказательствами. Такими документами должны быть приложенные к отчету копии договоров, накладных, счетов-фактур, актов приема-передачи и т.д.

Кроме того, в отчете комиссионера может быть указано состояние расчетов с комитентом: все ли полученные от комитента денежные средства израсходованы, имеется ли у какой-либо из сторон задолженность. Если выполнены все условия для зачета взаимных требований, а именно:

Предъявляемые к зачету требования являются встречными;

Основное и встречное обязательства являются однородными;

По взаимным требованиям наступил срок исполнения, - комиссионер может сообщить комитенту об удержании суммы комиссионного вознаграждения.

Как видно из вышеизложенного, сторонам по договору комиссии следует в момент заключения договора подробно оговорить содержание отчета комиссионера, а при возможности и утвердить его форму.

Для того чтобы комиссионер представлял комитенту необходимую информацию вовремя, в договоре комиссии должен быть установлен срок передачи отчета. Это может быть конкретный день или же период времени, в течение которого отчет должен быть передан с указанием необходимой информации. Рекомендуется также предусматривать штрафные санкции в договорах комиссии в случае несвоевременного представления отчета. Помимо этого в договоре должна быть установлена форма передачи отчета (по факсу, курьером или иным способом), а также должно быть прописано, каким образом представители комитента будут сообщать комиссионеру о получении отчета.

Устанавливая срок для представления отчета, участники договора комиссии должны учитывать нормы налогового законодательства. Так, ст. 316 НК РФ определено, что, если торговля ведется через комиссионера, комитент определяет сумму выручки на дату реализации на основании извещения комиссионера о продаже принадлежащего комитенту имущества (имущественных прав). При этом комиссионер обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация, известить комитента о дате продажи принадлежавшего ему имущества.

Таким образом, НК РФ устанавливает обязанность комиссионера и срок, в который тот обязан уведомить комитента о состоявшейся реализации. При этом форма, в которой комиссионер должен известить комитента, в НК РФ не определена, поэтому такое уведомление может быть сделано и в устной форме. В то же время для подтверждения любой информации налоговыми органами могут быть запрошены подтверждающие документы, и таким документом будет являться, в первую очередь, отчет комиссионера со всеми необходимыми данными.

Во избежание встречных проверок, проводимых налоговыми органами с целью соотнесения данных, лучше всего при условии взаимного соглашения сторон предусматривать в договоре комиссии и прилагать к отчету копии платежных поручений, выставленных покупателям счетов-фактур.

Возникает вопрос: обязательно ли оформление акта выполненных работ, если выписываются счета-фактуры на сумму комиссионного вознаграждения?

Счет-фактура, выписанный согласно постановлению Правительства РФ от 02.12.2000 N 914, является налоговым документом, который служит основанием для начисления НДС у одной стороны сделки (комиссионера) и для принятия НДС к вычету - у другой стороны (комитента).

Факт оказания услуг комиссионером и факт признания таких услуг полученными комитентом должны быть подтверждены документально. Так, в договоре может быть предусмотрено:

Составление двустороннего акта;

Направление отчета комиссионера и письменного уведомления о согласии со сведениями, предусмотренными в отчете, со стороны комитента;

Направление отчета комиссионера без встречного уведомления со стороны комитента. В этом случае в соответствии со ст. 999 ГК РФ по умолчанию считается, что отчет комиссионера принят комитентом.

2. Состав договора комиссии и обязанности сторон

Так же как и в любом хозяйственном договоре, в договоре комиссии можно выделить три основные части: вводную, основную и заключительную.

Вводная часть договора содержит информацию о договаривающихся сторонах и их представителях, а также согласованную волю сторон на заключение договора.

Во вводной части должны быть указаны место подписания договора, дата его подписания (число, месяц, год), стороны договора и их наименования (указание организационно-правовой формы и наименование организации, которые должны совпадать с соответствующими сведениями учредительных документов), фамилии, имена и отчества и должности представителей сторон (полномочия представителей на подписание договора должны быть подтверждены соответствующими документами, в частности доверенностью, уставом, протоколом, приказом и т.п.).

Основная часть договора регламентирует его основные условия и включает предмет договора, его цель, основные права и обязанности сторон, содержит нормы, устанавливающие ответственность сторон за неисполнение либо ненадлежащее исполнение договора. При составлении договора комиссии определяется место судебного разрешения споров по договору. В зависимости от особенностей заключаемого договора он может содержать иные разделы и пункты, в частности, в договоре, как правило, указывают срок его действия, а также возможность и порядок его изменения, продления, расторжения.

Согласно п. 2 ст. 990 ГК РФ договор комиссии может быть заключен:

На определенный срок или без указания срока действия. Если в договоре срок не указан, отношения по договору носят бессрочный характер. При этом даже если в договоре определен срок действия, комитент вправе в любое время отказаться от исполнения договора, отменив данное комиссионеру поручение, а комиссионер имеет право требовать возмещение убытков, вызванных отменой поручения;

С указанием или без указания территории его исполнения. Если комитент не выставляет ограничение территории, комитент вправе совершать сделки на любой территории;

С обязательством комитента не предоставлять третьим лицам право совершать в его интересах и за его счет сделки, совершение которых поручено комиссионеру. Если такого ограничения нет, комитент может заключать аналогичные сделки и с другими посредниками;

С условиями или без условий относительно ассортимента товаров, являющихся предметом комиссии. Если комиссионер принял товар в определенном ассортименте по товаросопроводительному документу, выписанному на основании договора комиссии, то именно этот товар он и обязуется продать.

Поскольку при заключении договора комиссии комиссионер обязан продать или закупить товар на наиболее выгодных условиях для комитента, то, очевидно, цена реализуемого или закупаемого товара не является существенным условием договора комиссии. Субъектам хозяйственной деятельности все же лучше указать минимальную цену при продаже имущества посредником и максимальную цену приобретаемого через посредника имущества, что поможет избежать в будущем конфликтных ситуаций.

Заключая договор комиссии, необходимо помнить, что посредник вправе заключать договоры субкомиссии в целях исполнения комиссионного соглашения, если это право не ограничивается комитентом (ст. 994 ГК РФ). По договору субкомиссии комиссионер приобретает в отношении субкомиссионера права и обязанности комитента.

Заключительная часть договора должна содержать реквизиты, подписи и печати сторон.

Согласно ст. 1002 ГК РФ договор комиссии может быть расторгнут в случаях:

Отказа комитента от исполнения договора;

Отказа комиссионера от исполнения договора в случаях, предусмотренных законом или договором;

Смерти комиссионера, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

Признания индивидуального предпринимателя, являющегося комиссионером, несостоятельным (банкротом).

Объявления комиссионера несостоятельным (банкротом).

3. Ручательство посредника за исполнение сделки третьим лицом (делькредере)

Глава 51 "Комиссия" ГК РФ предусматривает вариант, при котором комиссионер, осуществляющий реализацию товара покупателю, принимает на себя ручательство за исполнение сделки (делькредере).

Суть договора поручительства сводится к тому, что комиссионер выступает перед комитентом гарантом другого лица в части ответственности за исполнение последним своего обязательства. Иными словами, при заключении договора поручительства комитент получает "дополнительного" должника, повышая тем самым вероятность того, что обязательство по основному договору между ним и должником будет исполнено.

В соответствии с нормами гражданского законодательства договор поручительства является акцессорным обязательством по отношению к основному обязательству, обеспеченному этим договором поручительства. Это означает, что договор поручительства выступает дополнительным договором к основному, без существования которого договор поручительства не имеет смысла. Исходя из этого, если основное обязательство между кредитором и должником прекращается в силу исполнения обязательств или по иной причине, например в связи с новацией, прощением долга, то действие договора поручительства также прекращается.

4. Бухгалтерский учет операций, осуществляемых по договору комиссии

4.1. Бухгалтерский учет у комиссионера

Комиссионер осуществляет предпринимательскую деятельность, направленную на получение прибыли от оказания посреднических услуг по заключению сделок купли-продажи имущества, принадлежащего комитенту.

За свои услуги комиссионер получает определенную плату - комиссионное вознаграждение, которое в соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным приказом Минфина России от 06.05.1999 N 32н, является для него доходом от обычных видов деятельности.

По договору комиссии у комиссионера, оказывающего комитенту возмездные услуги, возникает выручка от реализации посреднических услуг (комиссионное вознаграждение) и отражается на счетах бухгалтерского учета по кредиту счета 90 "Продажи", субсчет "Выручка".

Причем отражение начисления комиссионного вознаграждения в бухгалтерском учете комиссионера зависит от того, участвует посредник в расчетах между покупателями и комитентом или нет.

Если комиссионер участвует в расчетах, начисление комиссионного вознаграждения оформляется следующей проводкой:

Д-т 76 "Расчеты с разными дебиторами и кредиторами" субсчет "Расчеты с комитентом" К-т 90 субсчет "Выручка".

Если условия договора комиссии предусматривают, что посредник в расчетах не участвует, производится следующая запись:

Д-т 62 "Расчеты с покупателями и заказчиками" К-т 90 субсчет "Выручка".

Расходы на ведение посреднической деятельности (заработная плата рабочих, стоимость коммунальных услуг, арендная плата и т.д.) учитываются на счете 26 "Общехозяйственные расходы". Комиссионеры списывают суммы, накопленные на этом счете, в дебет счета 90, субсчет "Себестоимость продаж", согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным приказом Минфина России от 31.10.2000 N 94н.

В бухгалтерском учете комиссионера оформляется следующая запись:

Д-т 90 субсчет "Себестоимость продаж" К-т 26.

Обращаем внимание читателей журнала на то, что при осуществлении посреднических операций не признаются доходами организации-комиссионера поступления от других юридических и физических лиц в пользу комитента (п. 3 ПБУ 9/99).

При реализации товара покупателям в бухгалтерском учете комиссионера отражаются дебиторская задолженность покупателей по оплате товара и кредиторская задолженность перед комитентом записью:

Д-т 62 К-т 76 субсчет "Расчеты с комитентом".

Соответственно не признается расходами организации-комиссионера выбытие активов по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента (п. 3 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 N 33н).

Прибыль комиссионера от реализации услуги определяется как разница между выручкой (комиссионным вознаграждением) без учета НДС и затратами, включаемыми в себестоимость услуги. Полученный финансовый результат ежемесячно списывается на счет 99 "Прибыли и убытки" в корреспонденции со счетом 90, субсчет "Прибыль/убыток от продаж".

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации (п. 2 ст. 8 Закона N 129-ФЗ).

Имущество, поступившее к комиссионеру от комитента, отражается посредником на забалансовых счетах:

При договорах комиссии, связанных с реализацией комиссионного товара, - на счете 004 "Товары, принятые на комиссию". Такие товары учитываются в ценах, указанных в приемо-сдаточных актах, включая НДС (то есть по ценам, согласованным с комитентом). По мере реализации товара комиссионер списывает его стоимость со счета 004 (п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н);

При договорах комиссии, связанных с приобретением товаров для комитента, - на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение" по цене, указанной в отгрузочных документах поставщика. Списание с забалансового учета материалов производится в момент их передачи комитенту.

Отражение операций на счетах бухгалтерского учета комиссионера зависит от того, какой вид договора заключен сторонами по договору комиссии: на продажу или на приобретение товара, - а также от условий заключенного договора, в частности от того, участвует комиссионер в расчетах между комитентом и покупателями или нет.

Рассмотрим отражение операций на счетах бухгалтерского учета у комиссионера при участии комиссионера в расчетах.

При совершении сделки с участием комиссионера в расчетах схема движения денежных средств выглядит следующим образом:

Выручка от продажи товаров по договору купли-продажи поступает от покупателя на расчетный счет или в кассу комиссионера;

Из полученной суммы комиссионер, как правило, удерживает свое вознаграждение;

Оставшаяся сумма перечисляется собственнику товаров - комитенту.

Пример.

ООО "Комиссионер" полностью продало комиссионный товар по договору купли-продажи покупателю. Затраты, связанные с продажей товаров, составили 6000 руб. Согласно договору ООО "Комиссионер" участвует в расчетах и удерживает свое вознаграждение из денежных средств, причитающихся ЗАО "Комитент".

Рабочим планом счетов предусмотрено использование следующих счетов:

- 004 "Товары, принятые на комиссию";

- 26 "Общехозяйственные расходы";

- 51 "Расчетные счета";

- 62 "Расчеты с покупателями и заказчиками", субсчет "Расчеты с покупателями и заказчиками по комиссионному товару" (62-3);

- 68 "Расчеты по налогам и сборам", субсчет "Налог на добавленную стоимость" (68ндс);

- 76 "Расчеты с прочими дебиторами и кредиторами", субсчет "Расчеты с комитентом" (76-5);

- 90 "Продажи", субсчета "Выручка" (90-1), "Себестоимость продаж" (90- 2), "Налог на добавленную стоимость" (90-3), "Прибыль/убыток от продаж" (90-9);

- 99 "Прибыли и убытки".

В бухгалтерском учете ООО "Комиссионер" хозяйственные операции отражены следующим образом:

|

Корреспонденция счетов

|

Сумма, руб.

| ||

|

Дебет

|

Кредит

| ||

|

Приняты на учет товары, полученные от ЗАО "Комитент" |

|||

|

Товары отгружены покупателю |

|||

|

Отражена задолженность покупателя по оплате товаров ЗАО "Комитент" |

|||

|

02, 10, 70, 69 |

Отражены затраты, связанные с оказанием посреднических услуг |

||

|

Отражены денежные средства за товар, поступившие на расчетный счет комиссионера |

|||

|

Начислено комиссионное вознаграждение (отчет комиссионера принят комитентом) |

|||

|

Списаны затраты, связанные с оказанием посреднических услуг |

|||

|

Начислен НДС с суммы комиссионного вознаграждения |

|||

|

Перечислены денежные средства комитенту за вычетом комиссионного вознаграждения |

|||

|

Отражен финансовый результат от оказания посреднических услуг |

|||

Если посредник в расчетах не участвует, то:

Выручка от продажи товаров поступает на расчетный счет или в кассу их собственника - комитента;

После получения денежных средств комитент перечисляет комиссионное вознаграждение комиссионеру, в соответствии с условиями договора комиссии.

Пример.

ЗАО "Комитент" передало ООО "Комиссионер" товары для реализации. Согласно договору товары должны быть проданы за 590 000 руб. (в том числе НДС - 90 000 руб.). Сумма комиссионного вознаграждения - 23 600 руб. (в том числе НДС - 3600 руб.).

ООО "Комиссионер" полностью продало комиссионный товар по договору купли-продажи покупателю. Затраты, связанные с продажей товаров, составили 6000 руб. Согласно договору ООО "Комиссионер" не участвует в расчетах и комиссионное вознаграждение ему перечисляет ЗАО "Комитент" после того, как оплата за товар поступит на его счет.

Рабочим планом счетов предусмотрено использование следующих счетов:

Счет 62 "Расчеты с покупателями и заказчиками" субсчет "Расчеты по комиссионному вознаграждению" (62-1).

Посредническая фирма — это лицо или фирма, стоящая между производителем и потребителем товара и содействующая его .

Посредник существует там, где есть цивилизованные рыночные отношения. Выявляя проблемы и помогая их решению, посредник выступает своеобразным катализатором .

К торгово-посредническим фирмам относят предприятия, в юридическом и хозяйственном отношении не зависящие от производителя и потребителя товаров. Они действуют в целях извлечения прибыли, которую получают либо в результате разницы между ценами у производителей и ценами, по которым эти товары продаются покупателям, или в виде вознаграждения за предоставленные услуги по продвижению товаров на рынок.

Классификация торгово-посреднических фирм

Опыт развитых рыночных экономик показывает, что в участвует большое количество разнообразных предприятий, организаций и отдельных лиц, которые выполняют торгово-посреднические функции.

Классифицировать посреднические фирмы можно по различным признакам.

По главный признак — это выполняемые функции. По этому признаку выделяются:

- универсальные посредники — выполняют весь комплекс услуг. Эго дистрибьюторы, оптовики-купцы;

- специализированные

посредники — выполняют отдельные функции, поэтому они подразделяются на:

- информационно-контактные (содействуют установлению хозяйственных связей между поставщиками и потребителями),

- информационные (чистые) — не имеют в своем распоряжении товара и выполняют реализацию по условиям производителя,

- поисковые (их называют торговыми агентами) — это, как правило, агенты промышленных фирм, которые занимаются поиском покупателей в определенных регионах. Они работают на основании договора или поручений, содействуют заключению сделок между продавцом (товаровладельцем) и покупателем, заключая их от имени товаровладельца,

- поверенные (агенты-импортеры) действуют на основе договора поручения от имени и за счет доверителя. Агенты заключают договоры, где оговариваются их полномочия в части технических и коммерческих условий сделки. Подписанные агентами договоры выполняют доверители. Агенты за свои услуги получают вознаграждения. Агентами могут быть фирмы или юридические лица, имеющие лицензию на этот вид деятельности,

- оптовики-посылторговцы осуществляют сбыт но почте, т.е. рассылают каталоги на отдельные группы товаров, а заказы отправляют по почте,

- оптовики-коммивояжеры не только продают за наличный расчет, но и доставляют товар покупателям. Обычно это ограниченный ассортимент продуктов кратковременного хранения (хлеб, молоко, фрукты),

- оптовики-организаторы работают с такими , для которых характерно отсутствие тары (тяжелое оборудование, лес, уголь). Они не имеют запасов товара, а, получая заказ от покупателя (розничные торговые предприятия), находят производителя, который и отгружает этот товар покупателю.

Виды посредников

По признаку подчиненности и характеру совершаемых операций посредников можно разделить на три вида:

- независимых;

- формально независимых;

- зависимых (связанных с производством).

Независимые посредники

Независимые посредники (как юридические, так и физические лица) действуют от своего имени и за свой счет. По отношению к производителю они выступают как покупатели, приобретающие товары на основе договора купли-продажи. Они становятся собственниками товара и могут реализовывать его на любом рынке и по любой цене.

Различают:

- оптовиков с полным циклом обслуживания, которые предоставляют услуги по хранению товарных запасов, по кредитованию, по доставке товаров, по оказанию содействия по управлению. Они могут проводить операции с различным ассортиментом;

- оптовиков с ограниченным циклом обслуживания, которые предоставляют покупателям значительно меньше услуг. Они могут торговать за наличный расчет, без доставки товаров, с обычно более ограниченным ассортиментом.

Независимые посредники составляют основу системы оптовых структур, поскольку замыкают на себе большое число розничных торговых предприятий и выполняют достаточно большой спектр операций. Сюда относятся дилеры, дистрибьюторы, джобберы, оптовики-купцы, оптовые предприятия, торговые дома, оптовики-коммивояжеры, оптовики-организаторы, оптовики-консигнаторы, оптовики-посылторговцы.

Дилеры — физическое или юридическое лицо, которые покупают товары у промышленных предприятий и продают их покупателям, принимая на себя сервисные обязанности (мелкий ремонт, поставку запчастей). Доход их образуется за счет разницы в ценах закупки и реализации.

Дистрибьюторы (англ. — распределение) — физическое или юридическое лицо, обслуживающие разные отрасли промышленности, имеющие склады и транспортные средства и осуществляющие коммерческую деятельность от своего имени и за свой счет. Чаще всего занимаются сбытом продукции промышленного назначения или реализуют импортируемый товар на территории страны.

Дистрибьютор, который приобретает товар, складирует, хранит, подготавливает к конечному потреблению, составляет группу дистрибьюторов «с полным набором услуг» (или регулярного типа ).

Дистрибьюторы регулярного типа работают по специализации, имеют по каждой группе четкое число позиций, поэтому они могут использовать специализированные средства транспортирования, погрузки, разгрузки и хранения. Они — в основном на рынке машиностроения (компьютеры, телевизоры, автомобили).

Другая группа дистрибьюторов — «нерегулярного типа » (с неполным, ограниченным набором услуг) только приобретает товары от постоянных производителей и реализует их. Это более многочисленная группа. Они занимаются реализацией скоропортящихся сельскохозяйственных продуктов или небольших промышленных партий разнообразною ассортимента по принципу «купил — забирай» («кэш энд керри»), т.е. без услуг.

Джобберы — дилеры, которые на свой страх и риск самостоятельно покупают и продают товары (малыми партиями).

Джобберы могут работать и на биржах. Это биржевые посредники, которые осуществляют свою посредническую деятельность, скупая крупные партии товара и тут же продавая их другим джобберам или брокерам, зарабатывая при этом на разнице цен. Совершают сделки от своего имени и за свой счет, оказывают влияние на уровень цен и несут риск в полном объеме.

Формально независимые посредники

Формально независимые посредники появились в связи со стремлением производителей включить эти предприятия в свой производственно-сбытовой цикл через систему договоров. Для этого используют следующие виды договоров:

- договор-поручение, который заключается с поверенными или с торговыми агентами;

- договор комиссии, который определяет полномочия комиссионеров (находят партнеров, подписывают с ними договоры от своего имени, но за счет продавца или покупателя);

- договор простого посредничества.

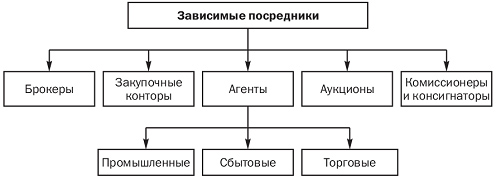

Зависимые посредники

Зависимые посредники являются полномочными агентами по сбыту (как бы отделом сбыта производителя) и работают на основе срочных и бессрочных трудовых соглашений. Зависимые посредники не претендуют на на товары, работая за комиссионное вознаграждение.

Брокер — физические или юридические (брокерские конторы) лица, которые находят взаимно заинтересованных продавцов и покупателей, сводят их, но не участвуют в сделке, ни от своего имени, ни от имени поручителя.

Их задача — найти покупателя для продукции изготовителя (продавца) и продавца для покупателя и содействовать подписанию контракта между ними.

Закупочные конторы — самостоятельные коммерческие предприятия. Оплата их услуг производится из расчета определенного процента от годовых продаж.

Закупочные конторы по характеру деятельности близки к брокерам (предоставляют своим клиентам информацию о движении цен, сведения о потенциальных партнерах, заключают по указанию своих клиентов сделки).

Рис. 12.2. Виды зависимых посредников

Агенты промышленные — независимые специализированные фирмы, которые работают с не конкурирующими, дополняющими друг друга товарами и обладают исключительным правом их реализации на определенной территории.

Сбытовые агенты — предприятия и отдельные лица, выполняющие по договору с производителем весь комплекс функций по распределению всей номенклатуры производимой продукции.

Торговые агенты — физические или юридические лица, которые на основе договора с продавцом или покупателем имеют право содействовать заключению сделок на сравнительно длительный период. Торговые агенты выступают в качестве представителей продавцов и покупателей и получают вознаграждение по трудовому контракту в зависимости от результатов работы.

Группы торговых агентов:

- представители производителей — физические или юридические лица, с которыми производитель заключает договор, где определяются ценовая политика закупки и реализации товара, территория, границы деятельности агента, процедура предоставления заказов, система сервисного обслуживания, размеры комиссионных ставок;

- дистрибьюторы;

- агенты по закупкам — представители покупателей, которые берут на себя ответственность за сохранность, количество, качество и поступающего товара. Они действуют от имени покупателя и выполняют его условия закупки товаров. За свою работу получают вознаграждение в процентах от объема закупленного и доставленного товара.

Комиссионеры-посредники действуют на основе договора комиссии, заключаемого с товаровладельцем или покупателем.

Владельцы товара по данному виду операции называются комитентом. Он поручает комиссионеру совершать сделки от своего имени и за счет комитента, несущего весь коммерческий риск.

Комиссионеры выступают как продавцы товара перед третьими лицами, отвечают за сохранность продукции. Они не несут ответственности за выполнение сделок третьей стороной, обязательств по платежам.

Консигнатор — оптовый торговец (предприятия или отдельные лица), который получает от поручителя товар на свой склад и продает его от своего имени, но за счет поставщика-производителя к определенному сроку. Он предлагает товары непищевого назначения, сам назначает цену. Высылает в магазин фургон, и представитель оборудует в торговом зале выкладку товаров.

Деятельность основана на консигнационном соглашении. Консигнационное соглашение — особый вид договора комиссии.

Консигнаторы выступают в основном во внешнеторговых сделках. Консигнатор осуществляет платежи консигнанту по мерс реализации товара. Непроданные к установленному сроку товары могут быть возвращены консигнанту.

Торговые маклеры осуществляют деятельность как дистрибьюторы регулярного типа, но имеют более узкий профиль деятельности и связаны с крупногабаритными грузами, транспортировка и передача которых весьма трудоемки.

Существуют так называемые неофициальные посредники - как правило, это физические лица, имеющие личные связи в разных сферах, действующие от своего имени. Опираются они на свою репутацию, знания, опыт и личные взаимоотношения. Материальных обязательств, как правило, не несут, но получают определенное вознаграждение за свои услуги, а юридическими договорами и обязательствами не связаны.

В последние годы, особенно в странах Запада, появилась категория «виртуальных» посредников , которые используют для своей деятельности Интернет. Продавец или покупатель размещает в Интернете свои сайты, где указывает род своей деятельности, предлагаемые товары или услуги.

Факторы, влияющие на выбор посредника

Существует множество факторов, влияющих на выбор посредника. К ним относятся:

- правовая обеспеченность посредника, т.е. наличие у него необходимых и юридически правильно оформленных документов, дающих право оказывать посреднические услуги;

- компетентность посредника, т.е. знание существа задач, которые ему необходимо разрешать, знание потребительских свойств товара, умение, при необходимости, оперативно оказать содействие в транспортировке, хранении, сохранности товара, своевременную оплату товара согласно договоренности;

- финансовая обеспеченность, т.е. способность посредника выполнять взятые на себя обязательства и нести материальную ответственность согласно договорам, заключенным заинтересованными сторонами;

- репутация посредника, т.е. мнение тех, кто уже пользовался или пользуется его услугами, корректность в составлении и выполнении своих обязательств и соглашений.

Участие граждан в торговой деятельности.

Специальные субъекты товарного рынка. Оптовый ярмарки.

Понятие посреднический деятельности. Виды посредничества.

Виды участников торговой деятельности.

Тема 3: Субъекты торговой деятельности

5. Участие юридических лиц в торговом обороте. Основания выбора организационно-правовой формы организации как участника торговой деятельности.

В качестве участников или субъектов торгового оборота выступают граждане, юридические лица, государственные и муниципальные образования. На первый взгляд круг субъектов торгового и гражданского права совпадает. На самом деле это не так и круг участников торговой деятельности уже. Поскольку субъектами торговой деятельности могут выступать граждане, обладающие соответствующим статусом индивидуального предпринимателя и участие некоммерческих организаций в торговом обороте некоторым образом ограничено. Можно выделить два способа участия некоммерческих организаций в торговле и коммерческой деятельности:

· в качестве продавцов и покупателей в том случае, если они осуществляют эту деятельность как разновидность предпринимательской;

· как организаторы торгового оборота, осуществляя непредпринимательскую по своим целям деятельность, но направленную на содействие профессиональным участникам (биржи, оптовые ярмарки, выставки-продажи, т.е. организаторы торгового оборота).

В зависимости от специализации и выполняемых функций все участники торгового оборота подразделяются на изготовителей, посредников и потребителей . Но мы рассматриваем отношения «до прилавка», имея ввиду потребители – оптовые покупатели.

Со стороны изготовителей и покупателей могут выступать как непосредственно сами организации, так и создаваемые ими снабженческие или сбытовые организации в различных организационно-правовых формах. Формы участия изготовителей и потребителей в торговом обороте во многом зависят от способа реализации товара.

На посредников по различным подсчетам приходится где-то от 70-73% как внутреннего, так и внешнего товарооборота. Что из себя представляет посредническая деятельность? Институт посредников зародился в какой-то степени в первобытно-общинном обществе, когда обмен между племенами осуществлялся с помощью старейшин. Но с появлением и развитием государства данная форма экономических отношений уже требует определенного правового регулирования, поскольку появляется определенная прослойка людей, которые не принимая участия в производстве тем не менее способствуют перераспределению уже созданных материальных ценностей.

Что касается правового регулирования посредничества, то данная экономическая категория была известна и римскому праву. Но основное правовое регулирование осуществляется через регулирование договоров, которые по сути оформляют посредническую деятельность. Так же как и в гражданском праве собственность это категория экономическая, а право лишь оформляет отношения, связанные с собственностью (принадлежностью имущества определенным лицам). Так же и здесь само понятие посредничества – это скорее понятие экономическое нежели правовое. Поэтому не существует легального определения посреднической деятельности на законодательном уровне. В тоже время в юридической литературе в советский период и в современный период делались попытки определения посредничества. Одно из них было предложено профессором Рясенцевым, который рассматривал посредничество как установление экономической связи у двух лиц с помощью участия третьего лица.

Но если рассматривать посредническую деятельность в соотношении с деятельностью торговой, с одной стороны, торговая деятельность является разновидностью посредничества, ибо посредничество осуществляется не только в торговле. Русская дореволюционная доктрина рассматривала всю посредническую деятельность как торговую. Но это все таки разновидность, посредничество осуществляется в самых различных сферах, не связанных в том числе с торговлей.

С другой стороны, посредническая деятельность является в тоже время и разновидностью торговой, поскольку куплей-продажей занимаются не только посредники, но и производители, и покупатели.

Признаки посреднической деятельности как разновидности торговой деятельности:

· отсутствие цели самостоятельного производства товаров, т.е. посредническая деятельность направлена на перераспределение уже произведенных товаров;

· фактическое либо юридическое участие в совершении сделок между изготовителем (производителем) и потребителем товаров с целью получения материальной выгоды.

Таким образом, торговый посредник – юридическое либо физическое лицо, которое находится между другими участниками коммерческой деятельности (т.е. производителем и потребителем) и выполняет либо функции сведения их друг с другом, либо непосредственно функции связанные с обменом товаров между производителем и потребителем (способствует совершению сделки между ними в одних случаях участвуя в этой сделке, в других нет, либо организует продвижения товаров от изготовителя к потребителям).

Виды посредников :

1. Простое посредники подыскивают клиенту подходящего контрагента для заключения сделки, оказывают фактически услуги, предоставляют необходимую информацию, но сами в сделке не участвуют. Роль простых посредников – сведение контрагентов друг с другом. Юридическим основанием отношений, возникающих по простому посредничеству является ст. 182 ГК РФ, в соответствии с которой не являются представителями лица, уполномоченные на вступление в переговоры относительно возникших в будущем сделок.

Если обратиться к международной практике, то простые посредники получили название так называемых случайных посредников.

Международной торговой палатой был разработан типовой контракт случайного посредничества, в котором предусматривается возможность совершения посредником следующих действий: сообщение информации о потенциальных клиентах и оказание содействия во время переговоров при заключении сделки. В соответствии с типовым контрактом посреднику может быть предоставлено исключительное право оказания содействия в отношении определенных лиц.

2. Брокеры осуществляют деятельность по совершению биржевых сделок. Они могут действовать по одной из двух схем:

· либо от своего имени, но за счет клиента;

· либо от имени клиента и за его счет.

Брокеры – биржевые посредники. Они могут осуществлять свою деятельность в качестве независимых брокеров путем создания различных брокерских контор, фирм. Отношения с брокером оформляется как правило двумя договорами:

· либо договор поручения – наиболее часто встречающийся;

· либо договор на организацию брокерского обслуживания.

Брокеры обычно специализируются на определенном виде товаров и поэтому с этой точки зрения хорошо знают рынок. Они могут предоставлять различные услуги, в частности гарантировать платежеспособность (включать такое условие, как делькредере), могут предоставлять услуги по кредитованию торговых операций. Брокеры получают вознаграждение за свои услуги в зависимости от традиций и правил, которые действуют на рынке, они могут получать вознаграждение как от продавца, так и от покупателя. Но в большинстве стран это считается нарушением торгово-деловой этики – получение двойного вознаграждения.

Очень распространена деятельность брокеров в Великобритании, практически торговля лесом и лесными ресурсами осуществляется у нас по средствам брокеров.

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд