Какие страницы нулевого отчета пфр. Кто и в какой форме предоставляет нулевой расчёт по уплате страховых взносов

Начиная с 2017 года законодательством введена обязанность организаций и ИП представлять в налоговый орган по месту своего нахождения или по месту нахождения обособленного подразделения, которое начисляет выплаты в пользу физлиц, расчет по страховым взносам в ПФР, ФФОМС и ФСС, по взносам на случай временной нетрудоспособности и в связи с материнством (далее – РСВ). Форма и порядок заполнения РСВ утверждены Приказом ФНС № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме». Все работодатели должны сдавать: титульный лист, раздел 1, подразделы 1.1, 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1 и раздел 3 (п.п. 2.2, 2.4 Порядка заполнения Расчета, письмо ФНС от 12 апреля 2017 г. № БС-4-11/6940@). При отсутствии какого-либо количественного или суммового показателя ставится «0», а в остальных случаях проставляется прочерк (п. 2.20 Порядка заполнения).

Порядок представления

Рассказывает Елена Симонова, старший консультант УЦ «Экономия» из города Самара: «Вопросы сдачи расчета по страховым взносам возникают почти у каждого бухгалтера. Скорее всего, это связано с тем, что существующие нормативные акты охватывают не все варианты ситуаций, при которых нужно сдавать данный отчет. Как следствие, все информационные источники, будь то информационный портал или правовая система, переполнены различными рекомендациями и уточнениями. Разобраться в таком количестве разъяснений довольно сложно».

Все-таки попробуем разобраться в некоторых деталях сдачи такого документа. Итак, отправлять расчет по взносам нужно ежеквартально в срок не позднее 30-го числа месяца, следующего за истекшим годом или отчетным периодом. Срок представления не зависит от формы оформления расчета: на бумаге или в электронном виде, что зафиксировано в пункте 7 статьи 431 НК РФ. Если страхователь не отчитался вовремя, ему грозят штраф и пени (ст. 119 НК РФ). За несвоевременное представление расчета предусмотрен штраф в размере от 5 до 30 процентов от не уплаченной в срок суммы взносов, подлежащей уплате по опоздавшему расчету, за каждый полный или неполный месяц, но не менее 1000 рублей. Иногда возникают ситуации, когда выплаты физлицам не производятся и возникает вопрос: нужно ли отчитываться в этом случае, представив нулевой РСВ? Рассмотрим некоторые из таких случаев.

Ситуация 1. Если деятельность не ведется

При отсутствии финансово-хозяйственной деятельности нужно представлять нулевой РСВ. ФНС по этому поводу дала разъяснения в письме от 3 апреля 2017 года № БС-4-11/6174, отметив, что нулевой расчет сообщает проверяющим, что выплат и вознаграждений физическим лицам, являющимся объектом обложения страховыми взносами, в соответствующем отчетном периоде не производилось. Это позволит налоговикам установить, что организация не нарушила установленный срок представления.

Ситуация 2. Все сотрудники в отпуске без содержания

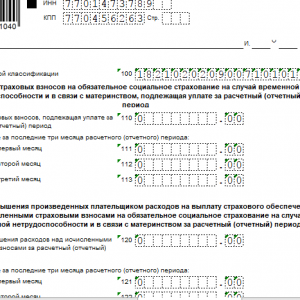

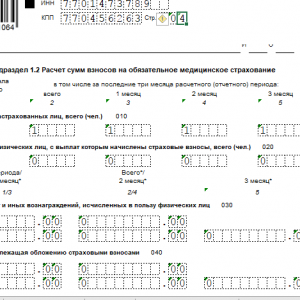

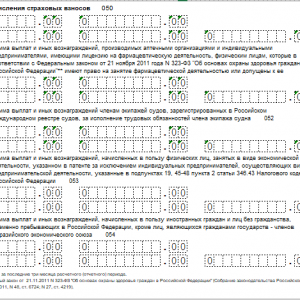

В этом случае нужно обязательно представлять РСВ. При этом количество застрахованных лиц за отчетный период указывается в строках 010 в подразделах 1.1, 1.2 приложения 1 к разделу 1 Расчета и приложении № 2 к разделу 1 (п. 7.2 Порядка заполнения). Заполнить нужно и раздел 3, который заполняется в отношении всех застрахованных лиц за последние три месяца расчетного периода, в том числе в пользу которых начислялись выплаты в отчетном периоде в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры (п. 22.1 Порядка заполнения). В разделе 3 Расчета отражаются персональные сведения по застрахованным физическим лицам. В частности, по каждому человеку указывается: Ф. И. О., СНИЛС, ИНН, дата рождения, пол, гражданство, паспортные данные и другие данные (п. 22.9–22.19 Порядка). Здесь же указывается признак застрахованного лица и соответствующий код категории застрахованного работника из Приложения 8 Приказа № ММВ-7-11/551@ (п. 22.19, 22.25 Порядка заполнения). Также в разделе 3 Расчета отражаются выплаты, база по взносам и суммы начисленных взносов за последние три месяца отчетного периода без нарастающего итога с начала года (п. 22.26–22.30 Порядка заполнения). Из пункта 22.2 Порядка заполнения расчета следует, что даже если выплат работникам не производилось, данные по ним подлежат включению в раздел 3 Расчета. При этом подраздел 3.2 заполнять не нужно. Об этом разъяснено в письме ФНС от 17 марта 2017 года № БС-4-11/4859.

Ситуация 3. В организации числится только директор

Перечень застрахованных лиц приведен в пункте 1 статьи 7 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». К ним относятся, в частности, граждане России, иностранцы и лица без гражданства, постоянно или временно проживающие на территории РФ, если они работают по трудовому контракту или договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору. Единственный участник общества вправе своим решением возложить на себя функции единоличного исполнительного органа – директора. И тогда для осуществления управленческой деятельности заключение трудового договора или договора гражданско-правового характера не является обязательным. Согласно нормам трудового законодательства отношения между обществом и его единственным участником, с которым не заключен трудовой или договор ГПХ, осуществляются вне рамок трудовых отношений.

Обратите внимание

1000 рублей и более составит сумма штрафа за несвоевременное представление расчета.

В настоящее время разъяснения Минфина и ФНС по вопросу отнесения единственного директора к застрахованным лицам отсутствуют. В то же время можно руководствоваться ранее данными комментариями. Так, Минтруд, рассуждая о начислении страховых взносов на выплаты в пользу руководителей, являющихся единственными участниками (учредителями), отнес таких лиц к числу застрахованных, независимо от того, заключен с ними трудовой или гражданско-правовой договор (письмо от 5 мая 2014 г. № 17-3/ООГ-330). В Решении Арбитражного суда Хабаровского края от 29 апреля 2014 года № А73-2093/2014 (оставлено без изменений Постановлением Арбитражного суда Дальневосточного округа от 6 октября 2014 г. № Ф03-4024/2014) суд указал, что на выплаты директору – единственному учредителю страховые взносы нужно начислять, даже если никакой договор не заключался.

Требуется ли сдавать нулевой РСВ-1 за 2 квартал? Для чего нужны нулевые РСВ-1 подразделениям ПФР? Как заполнять нулевые расчеты? Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информация

По итогам 2 квартала 2016 года все страхователи (организации и ИП) должны отчитаться перед ПФР о взносах на обязательное пенсионное и медицинское страхование, которые рассчитывались с выплат в пользу работников.

Расчеты РСВ-1 должны сдавать все организации или ИП, у которых есть застрахованные лица, в частности:

- работники по трудовым договорам;

- физлица, получающие вознаграждения по договорам гражданско-правового характера (например, исполнители по договорам подряда).

Однако в некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивают работникам заработную плату. Что делать в такой ситуации? Давайте разбираться.

Кто должен сдать нулевой РСВ-1

В Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщается, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представить, все равно, нужно. Чиновники поясняют, что тем самым страхователь заявляет, что он не обязан уплачивать взносы. Вот выдержка из письма:

Таким образом, получается, что сдавать расчеты должны все страхователи. Однако некоторые вопросы, касающиеся директоров-учредителей и ИП, поясним отдельно.

Директор – единственный учредитель

Довольно распространенная ситуация – у организации есть генеральный директор, являющийся единственным учредителем, но никаких выплат от организации он не получает. Более того, чаще всего с ним даже не заключен трудовой договор. Нужно в таком случае подавать РСВ-1 с нулевыми показателями? Если следовать рекомендациям Минтруда, то нулевой расчет подать нужно и, тем самым, заявить, что директор выплат не получает.

Также, заметим, что единственного учредителя рекомендуется включать в нулевые СЗВ-М « ».

ИП без работников

С индивидуальными предпринимателями ситуация особая. Они регистрируются в ПФР как страхователи-работодатели, только если они заключили договора с физлицами (трудовые или гражданско-правовые). Это предусмотрено в пункте 21 <Порядка>, утв. Постановлением Правления ПФР от 13.10.2008 № 296п.

Если в качестве страхователя ИП не регистрировался, то сдавать РСВ-1 за 2 квартал 2016 года, даже нулевой, предпринимателям не нужно.

Однако если ИП заключил хотя бы один трудовой или гражданско-правовой договор, то в течение 30 дней он обязан уведомить об этом в ПФР. С этого момента обязан ежеквартально сдавать РСВ-1 по этим физлицам.

Если же ИП уже уволил работников, но с учета в качестве страхователя в ПФР ещё не снялся, обязанность по представлению РСВ-1 за ним сохранятся. И тогда ему, как страхователю, нужно сдавать нулевой расчет РСВ-1 за 2 квартал 2016 года.

Нулевой РСВ-1: как заполнить

Теперь поясним заполнение нулевого РСВ-1 на примере. Итак, РСВ-1 за 2 квартал 2016 года нужно представлять по форме, утвержденной Постановлением Правления ПФР от 16.01.2014. № 2п. Если же расчет сдается с нулевыми показателями, то он обязательно должен включать в себя:

- титульный лист;

- раздел 1 «Расчет по начисленным и уплаченным страховым взносам»;

- подраздел 2.1 раздела 2 «Расчет страховых взносов по тарифу».

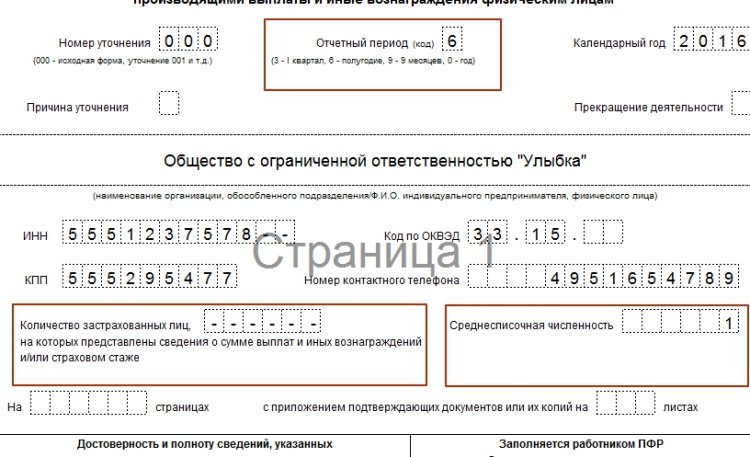

Титульный лист

Титульный лист нулевого РСВ-1 за 2 квартал 2016 года заполняйте в общем порядке. При этом обратите внимание:

- в поле «код» отчетности за полугодие укажите «6». Это укажет на то, что сдается расчет именно за первое полугодие;

- в поле количество застрахованных лиц укажите прочерки;

- в поле среднесписочная численность ноль не ставьте. Если нулевой РСВ-1 подается только на директора-учредителя, то покажите цифру 1.

Вот пример заполнения:

Блок «заполняется работником ПФР» на титульном листе оставьте пустым.

Разделы 1 и 2

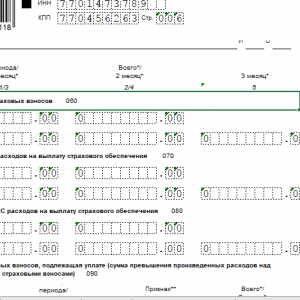

В разделе 1 и подразделе 2.1 РСВ-1 укажите регистрационный номер в ПФР, номер страницы, дату и подпись руководителя компании или ИП. А во всех остальных ячейках проставьте прочерки. Без прочерков отчет, возможно, не примут.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Передаётся не в Пенсионный фонд, а в ИФСН. По этой причине с этого года немного изменились правила передачи отчётов и расчётов по страховым взносам. Нулевой расчёт по ним также, как и все другие виды отчетности, передаётся до 30 числа месяца, следующего завершённым отчётным периодом (п.1 ст. 431 НК РФ).

Если предприятие начисляет своим сотрудникам различные взносы и выплаты, то требуется предоставить в налоговую службу единый расчёт по всем начисленным страховым взносам. Но иногда предприятие в течение отчетного периода не осуществляло деятельности и работникам никаких начислений сделано не было. В этом случае перед работодателем встаёт вопрос, нужно ли сдавать отчёт по страховым взносам, которых не было, и в какой форме это сделать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

Это быстро и бесплатно

!

Что такое нулевой расчет по страховым взносам

Образец документа

Нулевой расчёт предполагает, что компания не производила выплат и вознаграждений своих сотрудников, но это не значит, что в налоговую можно передать пустой лист с одним заполненным титульным листом. Работники ФНС такой расчёт рассматривать вообще не станут. В нём должны быть сведения хотя бы об одном физическом лице: это может быть учредитель компании, генеральный директор, даже если в его пользу не производится никаких взносов и выплат. Следовательно, пункты «Фамилия» и «Имя» в разделе 3 заполнить требуется обязательно.

Сроки и график сдачи

Особых сроков для предоставления нулевых расчётов не прописано. Его надо передавать в налоговую в те же сроки, что и обычные отчёты со сведениями. Это касается всех предприятий и организаций, в том числе ИП, которые сдают нулевой расчёт по .

По установленным правилам расчёты требуется предоставить не позднее 30-го числа месяца, который идёт сразу после отчётного периода. В тех случаях, когда последний день приходится на праздничный или выходной дни, предоставить расчёт возможно в первый рабочий день после этого (ст. 6.1 НК).

- Расчёт сдаёт руководитель предприятия или другой сотрудник, уполномоченный руководителем.

- Можно отправить его по почте.

Штрафы

Некоторые организации не предоставляют в ФНС отчёты и расчёты, в том числе и нулевой. Но законодательством за это предусматривается ответственность.

Одной из мер наказания нерадивых плательщиков служит . Но эта мера не выгодна предпринимателю и государству. Минфин РФ считает данную меру неоправданной, поэтому им во все отделения ФНС по стране было разослано Письмо ФНС № АС-4-15/8659 от 10 мая 2017 года) о том, что не допускается приостанавливать любые операции по банковским счетам тех организации, которые не предоставляют отчёты в срок.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 804 333 71 85

(Звонок Бесплатный)

Это быстро и бесплатно

!

Механизм уплаты страховых взносов претерпел значительные изменения за счет смены администратора, роль которого перешла к налоговым органам. Но изменился ли порядок предоставления расчетов по страховым взносам? И сохраняется ли эта обязанность в период приостановки деятельности?

Ответы на эти и многие другие актуальные вопросы, касающиеся отчета по страховым взносам, читайте в нашей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

Это быстро и бесплатно

!

Общие сведения про нулевой РСВ-1

Таким образом, подать нулевой отчет все же нужно. Проигнорировавшим эту обязанность грозит штраф в размере 1000 рублей (ст.119 НК РФ).

Нулевая отчетность в ПФР — тема видео ниже:

Как заполнить документ

РСВ-1 включает в себя следующие составные части:

- Титульный лист.

- Раздел 1. Предназначен для внесения сводной информации о начислениях страховых взносов.

- Раздел 2. Подлежит заполнению исключительно главами КФХ.

- Раздел 3. Содержит персональные данные о застрахованных сотрудниках.

Этот же бланк отчета используется и применительно к нулевому РСВ-1.

Общие требования

Требования к заполнению РСВ представлены в приложении №2 приказа №MMB-7-11/551@. Внесение данных в отчет допускается как с помощью компьютера, так и вручную.

При заполнении следует учесть:

- Сквозную нумерацию. Номера страниц проставляются независимо от пропускаемых в отчете листов в верхней части страницы в трехзначном формате (001).

- Заполнение полей слева направо, в оставшиеся пустыми ячейки проставляются прочерки.

- Необходимость проставления ФИО, ИНН и КПП плательщика на каждой странице.

- Запрет на использование корректирующих средств.

- Печать односторонним методом при компьютерном заполнении.

- Использование только синих, фиолетовых или черных чернил при ручном заполнении.

- Запись всех текстовых показателей заглавными буквами.

- Простановка вместо отсутствующих числовых показателей нулей, а вместо текстовых прочерков.

- Запрет на скрепление листов с целью их защиты от повреждений.

Эти общие правила применяются как к обычному РСВ-1, так и к нулевому. В остальном нулевой отчет заполняется по упрощенной схеме.

Инструкция по заполнению

Порядок заполнения нулевого отчета прописан в уже упоминаемом ранее письме № БС-4-11/6940@.

Заполнить необходимо:

- титульный лист;

- Раздел 1;

- приложение 1 к первому разделу (1.1 и 1.2);

- приложение 2 к первому разделу;

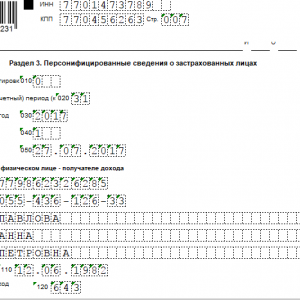

- Раздел 3.

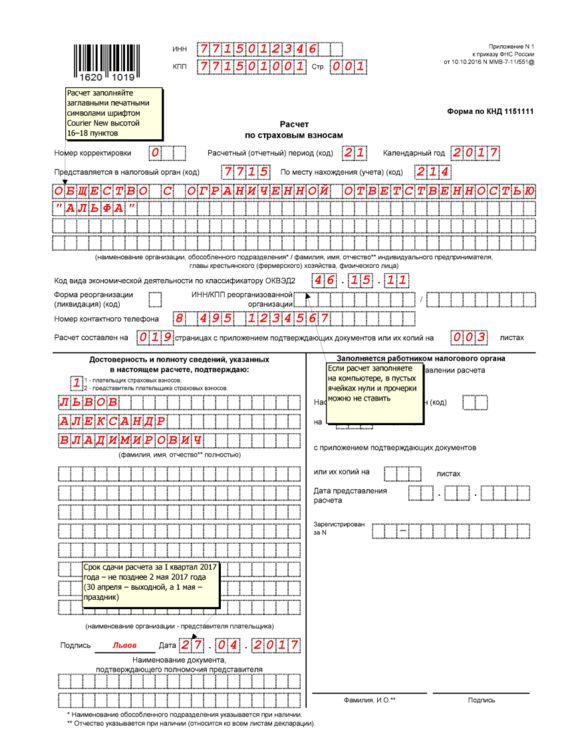

На титульном листе указывается информация о самом плательщике и инспекции, в которую подается отчетность. В частности, там необходимо отразить:

- или ФИО плательщика;

- (в первую подачу ставится 0);

- код расчетного периода (приложение №3 к правилам заполнения РСВ);

- код инспекции (можно посмотреть на сайте ФНС);

- номер телефона;

- сведения о доверенности, если отчетность подается представителем.

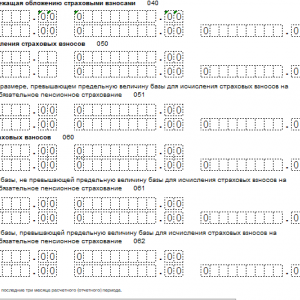

Далее в разделе 1 заполняются строки с , а во всех полях, предназначенных для внесения начисленных сумм страховых взносов, проставляются нули. Затем переходим к подразделам 1.1 и 1.2, где необходимо проставить количество застрахованных. Если в организации нет работников, указываем только директора.

Раздел 3 заполняется при наличии сотрудников, даже если им временно не выплачивается вознаграждение (например, находящихся в отпуске без содержания).

О каждом работнике вносится такой набор сведений:

- СНИЛС;

- дата рождения;

- гражданство;

- паспортные данные.

После внесения всей необходимой информации в оставшиеся пустыми поля проставляются прочерки (только в случае заполнения вручную). Пояснения к отчету прикладывать не обязательно. Если у налоговиков возникнут вопросы, они обратятся к вам за пояснениями самостоятельно.

С образцом заполнения нулевого РСВ-1 можно ознакомиться ниже, а скачать бланк — по .

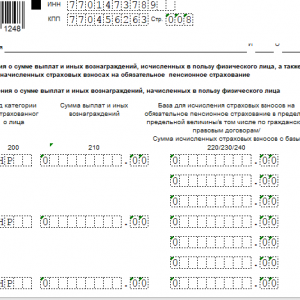

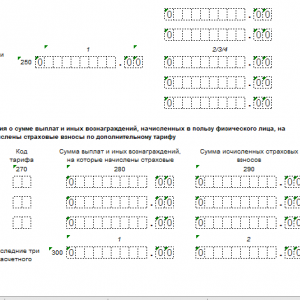

Пример заполнения нулевого отчета

![]()

![]()

Как и куда сдавать отчет

РСВ-1 подается в ИФНС в течение 30 дней по окончании каждого квартала. При совпадении крайней даты сдачи с праздничным или выходным днем, она переносится на следующий рабочий день.

Сдается расчет в инспекцию, которая определяется следующим образом:

- для юрлиц по месту нахождения компании;

- для физлиц по месту жительства.

Ранее на срок предоставления отчетности влиял способ ее подачи – в электронном виде РСВ-1 сдавался на 5 дней позже. Но с 2017 года это правило отменено.

Выбор способа сдачи отчета зависит от количества трудоустроенных работников. Если их число не превышает 25 человек, РСВ-1 допускается подавать и в электронном, и в бумажном варианте. При штате свыше 25 сотрудников отчитаться можно только в электронном виде с помощью ТКС.

В своевременной сдачи нулевого РСВ-1 заинтересованы как сами экономические субъекты, так и налоговые органы. Для плательщиков это способ проинформировать ФНС о временном прекращении деятельности и отсутствии начислений по страховым взносам. С помощью данного шага можно обезопасить себя от начисления штрафных санкций. Налоговым органам нулевые отчеты облегчают работу, так как им не нужно самостоятельно выяснять, является ли не предоставивший расчет субъект нарушителем налогового законодательства.

Нулевой РСВ-1 детально описан в данном видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 804 333 71 85

(Звонок Бесплатный)

Это быстро и бесплатно

!

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу