Неверный формат номера декларации. Регистрационный номер таможенной декларации

Вопрос

Наша компания импортирует на территорию РФ большую номенклатуру запасных частей, инструмента и расходных материалов для металлообрабатывающего оборудования. При поступлении импортных товаров в бухучете на каждый товар указывается номер Декларации на товары. Кроме основного номера ДТ в формате 00000000/000000/0000000 на каждый товар добавляется через дробь порядковый номер товара из графы 32. При большом количестве товаров в ДТ (100-500 позиций, разбитых на 15-20 номеров) этот способ является очень трудоемким, т.к. он никак не автоматизирован. Налоговики считают, что счета-фактуры, в которых не указаны страна происхождения товара и номер таможенной декларации, являются составленными с нарушениями, поэтому по ним нельзя заявить вычет. Относится ли это к ситуации, когда в графе 11 "Номер таможенной декларации" счета-фактуры указана неполная информация о номере таможенной декларации (отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров - если при декларировании вместо добавочных листов использовался список товаров). Будет ли у наших контрагентов возникать риск отказа в возмещении НДС при указании в счетах-фактурах страны происхождения и основного номера ДТ без порядкового номера товара? Для примера прилагаю скан первых листов ДТ.

Ответ

В соответствии с пунктом 5 статьи 169 НК РФ сведения о стране происхождения товара и номер таможенной декларации указывается в счете-фактуре в отношении товаров, страной происхождения которых не является Российская Федерация. Налогоплательщик, реализующий указанные товары, несет ответственность только за соответствие указанных сведений в предъявляемых им счетах-фактурах сведениям, содержащимся в полученных им счетах-фактурах и товаросопроводительных документах.

Пунктом 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость , в графах 10 и 10а указывается страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. В графе 11 - номер таможенной декларации. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация.

В Письме ФНС РФ от 30.08.2013г. № АС-4-3/15798 приведены следующие рекомендации, связанные с отражением в счете-фактуре номера таможенной декларации:

«В отношении порядка заполнения номера таможенной декларации, указываемого в счете-фактуре, следует отметить, что в соответствии с п. 1 Приказа ГТК России № 543, МНС России № БГ-3-11/240 от 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров» (зарегистрирован Минюстом России 14.07.2000, рег. № 2307) после выпуска таможенным органом Российской Федерации конкретного товара номером грузовой таможенной декларации (ГТД) , в которой заявлены сведения об этом товаре, следует считать регистрационный номер грузовой таможенной декларации , присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

Что касается графы 7 ГТД, то следует отметить, что согласно пп. 1 п. 43 Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20.05.2010 № 257, с 01.01.2011 номер таможенной декларации указывается не в графе 7 ГТД, а в первой строке графы «А» основного и добавочного листов.

Таким образом, при заполнении показателя графы 11 «Номер таможенной декларации» счета-фактуры следует руководствоваться вышеуказанным порядком».

Таким образом, в случае, если Ваша Организация не будет указывать в графе 11 счета-фактуры порядковый номер товара, то у контрагентов Организации существует риск отказа в принятии к вычету сумм налога на добавленную стоимость.

Между тем необходимо учитывать, что в соответствии с абзацем 2 пункта 2 статьи 169 ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Официальная позиция контролирующих органов заключается в том, что указание неполной информации о номере таможенной декларации в графе 11 счета-фактуры не является основанием для отказа в вычете НДС.

Так, в Письме Минфина РФ от 18.02.2011г. № 03-07-09/06 указано:

«Согласно п. 2 ст. 169 НК РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога на добавленную стоимость к вычету при выполнении требований, установленных п. п. 5, 5.1 и 6 данной статьи. На основании пп. 13 и 14 п. 5 ст. 169 НК РФ обязательными реквизитами счета-фактуры являются страна происхождения товара и номер таможенной декларации.

В то же время в соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Таким образом, в случае если в графе 11 "Номер таможенной декларации" счета-фактуры указана неполная информация о номере таможенной декларации (отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров (если при декларировании вместо добавочных листов использовался список товаров)) и такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, то такой счет-фактура не является основанием для отказа в принятии к вычету сумм налога ».

Данная позиция подтверждается многочисленной арбитражной практикой.

Постановление ФАС Северо-Кавказского округа от 10.07.2009г. по делу № А32-955/2009-56/46

Суд отметил, что подпункт 14 пункта 5 статьи 169 НК РФ не требует указания номера ГТД с порядковым номером товара из графы 32 ГТД, обозначенным через знак дроби после ее номера. Ответственность за соответствие сведений в счетах-фактурах несет продавец, их выставивший. Поскольку общество не является участником внешнеэкономической сделки, у него отсутствует возможность проверить правильность заполнения указанных граф спорных счетов-фактур.

Постановление ФАС Московского округа от 31.01.2013г. по делу № А40-26457/12-99-124

Суд пришел к выводу, что для налогоплательщика как покупателя не возникает негативных последствий несоответствия сведений о номере ГТД, указанных поставщиком, сведениям, представленным таможенным органом. Также покупатель не несет ответственности за указание поставщиком номера грузовой таможенной декларации, наименование товара в которой не совпадает с наименованием товара в счете-фактуре.

Постановление ФАС Центрального округа от 15.02.2011г. по делу № А68-896/10

Суд пришел к выводу, что налогоплательщик не несет ответственности за отсутствие в счетах-фактурах сведений, предусмотренных подпунктами 13, 14 пункта 5 статьи 169 НК РФ. Поэтому неверное указание контрагентом в счетах-фактурах номеров ГТД не является основанием для отказа в вычете налогоплательщику .

Аналогичные выводы содержат Постановление ФАС Северо-Западного округа от 26.03.2013г. по делу № А56-34881/2012; Постановление ФАС Центрального округа от 25.12.2012г. по делу № А54-5589/2011; Постановление ФАС Московского округа от 17.12.2012 г. по делу № А40-15306/12-20-73; Постановление ФАС Северо-Западного округа от 25.06.2012г. по делу № А56-29740/2011; Постановление ФАС Московского округа от 16.05.2012г. по делу № А40-61481/11-91-265; Постановление ФАС Северо-Кавказского округа от 29.11.2011г. по делу № А53-5877/2011 и другие.

Обращаем Ваше внимание, на то, что существует противоположная арбитражная практика. Так в Постановлении ФАС Восточно-Сибирского округа от 15.08.2012г. по делу № А74-2763/2011, суд указал, что налогоплательщик неправомерно применил вычет, в частности, на том основании, что в счете-фактуре приведен номер несуществующей ГТД .

Аналогичные выводы содержат Постановление ФАС Московского округа от 14.08.2012г. по делу № А40-81073/11-107-351; Постановление ФАС Северо-Кавказского округа от 29.09.2011г. по делу № А53-22812/2010 (Определением ВАС РФ от 29.02.2012г. № ВАС-1127/12 отказано в передаче данного дела в Президиум ВАС РФ); Постановление ФАС Уральского округа от 23.07.2009г. № Ф09-5127/09-С2 по делу № А47-2217/2008.

Отметим, что в вышеуказанных судебных делах имеют место более грубые нарушения заполнения графы 11 счета-фактуры (несуществующие номера ГТД, отсутствие номера ГТД и т.п.).

В связи с этим, по нашему мнению, если Организация не будет указывать в графе 11 счета-фактуры порядковый номер товара, при этом сам номер ГТД будет указан верно, риск предъявления претензий со стороны налоговых органов к контрагентам Организации маловероятен.

27.02.2012

Вниманию кредитных организаций

Электронный почтовый ящик содержит реквизиты, указанные в заявке кредитной организации, в том числе шифр услуги, необходимый для определения типа информационно-технического обеспечения. Вопросы учета поступившей в электронный почтовый ящик запросов и учета выданных кредитной организации заключений по запросам также учитывают шифр услуги, определяющий особенности условий конкретного договора.

Переход на другой вид услуги требует организации нового электронного почтового ящика, учитывающего, в том числе, и шифр новой услуги, определяющий другой тип информационно-технического обеспечения, другую организацию учета.

Обращаем внимание кредитных организаций, ранее работавших по договорам, заключенным с ГНИВЦ ФТС России, на предоставление услуг по автоматизированному информационно-технологическому обеспечению,

новые договора с ЦИТТУ будут заключаться на тот тип услуги, который оказывался по вышеуказанным договорам, в связи с тем, что электронный почтовый ящик создан в рамках исполнения прежнего договора.

Кредитные организации, ранее работавшие по факту обращения (договора с шифром услуги У.1.2.1.6.1) могут выбирать услугу У.5.1 или У.8.1 (для банков, имеющих разветвленную филиальную сеть).

Порядок подключения к системе

1. В соответствии с письмом руководителя ФТС России от 23.12.2008 № 01-28/54547 "Об организации рассмотрения запросов кредитных организаций о подтверждении фактов оформления таможенных деклараций" кредитная организация направляет заявку по предложенному образцу на организацию выделенного раздела (далее - электронного почтового ящика) на WEB-сайте ФТС России для обеспечения взаимодействия с системой проверки сведений, содержащихся в декларациях на товары (далее - ДТ), представляемых в качестве подтверждающих документов кредитным организациям при осуществлении валютных операций, в отношении резидентов, удовлетворяющих критериям, приведенным в письме Банка России от 1 ноября 2008 г. № 137-Т «О повышении эффективности работы по предотвращению сомнительных операций» (далее - система проверки сведений) в ЦИТТУ на имя начальника ЦИТТУ ФТС России.

2. Требования к заявке

Заявка должна быть оформлена на бланке кредитной организации, иметь регистрационный номер.

К заявке прилагается - копия лицензии банка, заверенная круглой печатью банка

3.Заявку направлять по адресу: 121087, г. Москва, ул. Новозаводская, д.11/5, корп.6,

Начальнику ЦИТТУ ФТС России.

4. После получения заявки на подключение к системе проверки достоверности на электронный адрес лица, ответственного за организацию работы с ЦИТТУ ФТС России, будет направлен договор на предоставление услуги по информационно-технологическому обеспечению для внесения реквизитов организации и сведений по подписанту.

5. Заполненный кредитной организацией договор направляется на электронный адрес уполномоченного лица ЦИТТУ ФТС России для дальнейшего регистрации и оформления.

6. Подписанный со стороны ЦИТТУ договор в 2 экз. направляется в кредитную организацию для подписания. Экземпляр ЦИТТУ договора направляется по указанному адресу.

7. Обращаем Ваше внимание, что доступ к электронному почтовому ящику осуществляется исключительно с рабочей станции, IP-адрес которой был указан в заявке через WEB-сайт ФТС России в сети Интернет, по адресу: https://banks.сайт/ с использованием присвоенных кредитной организации имени электронного почтового ящика и пароля

В связи с изменениями в законодательстве большую роль стал играть регистрационный номер таможенной декларации. Рассказываем, где взять этот реквизит, где он находится, зачем его указывают в счёте-фактуре и иных документах, а также приводим образец его написания.

Пример

Действующая форма таможенной декларации на товары утверждена Приложением № 2 решения Комиссии Таможенного союза от 20 мая 2010 года № 257:

Сразу скажем, что под регистрационным номером грузовой таможенной декларации необходимо понимать номер декларации, указанной выше. Ведь как таковые ГТД больше не действуют в связи с развитием законодательства ЕАЭС.

Согласно п. 43 правил заполнения этого документа, регистрационный номер таможенной декларации в 2017 году и в дальнейшем проставляет на ней исключительно чиновник соответствующей таможни.

В этом же пункте сказано, как выглядит регистрационный номер таможенной декларации и дана его расшифровка.

Вот типичный пример регистрационного номера таможенной декларации. Для каждой страны – участника Таможенного союза и каждой декларации он свой, хотя формат един:

Учтите, что каждый образец регистрационного номера таможенной декларации имеет следующий формат:

|

- левая часть – код таможни, которая зарегистрировала декларацию в соответствии со своей классификацией;

- средняя часть – день, когда декларация зарегистрирована (ДДММГГ);

- правая часть – порядковый номер декларации, который ей дают согласно журналу таможни о регистрации деклараций (начинается с единицы с каждого календарного года).

Как видно, рассматриваемый номер всегда указывают через наклонную черту «/». А пробелы между элементами быть не должно.

Таким образом, у организации (ИП, физлица) не должен возникать вопрос, как заполнить регистрационный номер таможенной декларации. Этим занимается исключительно чиновник таможни. Важно только знать, где указывается регистрационный номер таможенной декларации, чтобы оперативно найти его.

Иногда регистрационный номер таможенной декларации (полной таможенной декларации) необходим для подтверждения нулевого НДС по фактически реализованным товарам, вывезенным на экспорт (п. 1 ст. 165 НК РФ).

При этом Минфина считает, что регистрационный номер таможенной декларации при вывозе нужно брать из полной декларации (письмо от 23.10.2015 № 03-07-08/60952), а ФНС – что достаточно временной (письмо от 28.07.2017 № СД-4-3/14879).

Где взять

О том, где взять регистрационный номер таможенной декларации, сказано в том же пункте 43 правил заполнения декларации на товары.

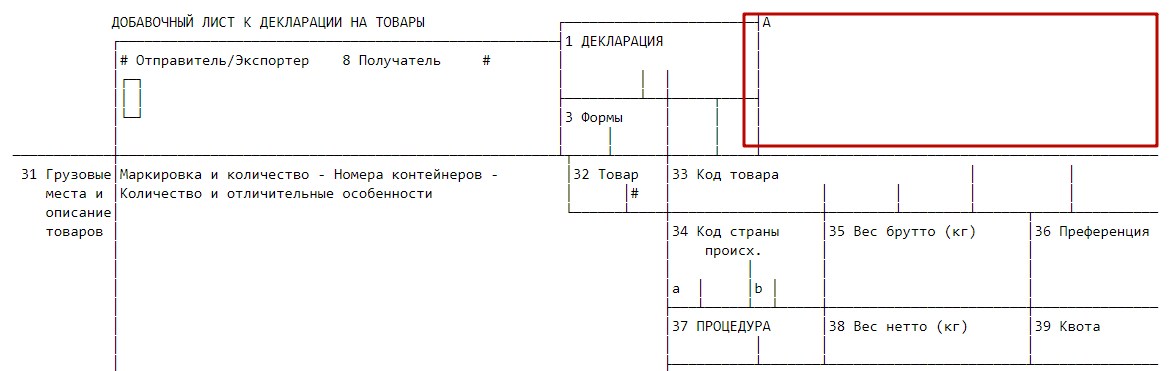

Не нужно долго искать, где находится регистрационный номер таможенной декларации. Он расположен сразу в первой строке графы «А» первого и каждого добавочного листа декларации.

Чтобы наглядно понять, где посмотреть регистрационный номер таможенной декларации, обратитесь к рисунку выше и нижеследующему. Графу «А» мы выделили красным цветом.

Это не всё. Еще один источник, где указан регистрационный номер таможенной декларации, это верхний угол каждого экземпляра дополнения, если таковое используется.

Некорректное значение

Иногда бухгалтерская программа может выдавать сообщение, что регистрационный номер таможенной декларации имеет некорректное значение. При этом важно, что за проставление надлежащего номера изначально отвечает таможенник, через которого проходила декларация. Ведь он заверяет присвоенный номер своей подписью и личной номерной печатью.

Бывает и так, что при следовании по цепочке контрагентов регистрационный номер таможенной декларации при переносе из одного документа в другой потерял свою корректность. Значит, нужно уточнять его у партнёров по бизнесу.

Отличие от номера декларации

Как было сказано, основное, чем отличается регистрационный номер таможенной декларации от иных реквизитов этого документа – его формат написания.

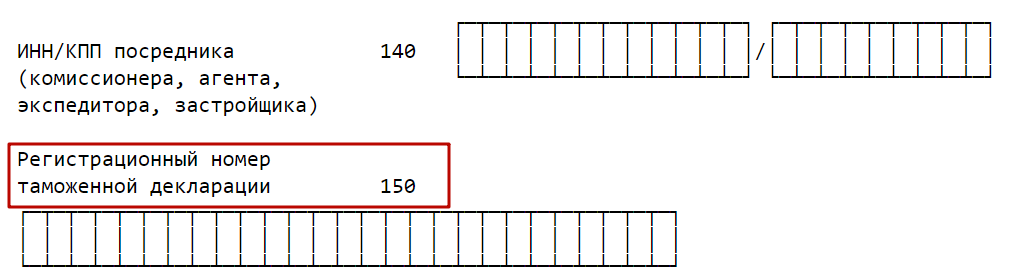

Кроме того, постановление Правительства РФ от 19 августа 2017 года № 981 фактически упразднило термин «номер таможенной деклараций» из основных документов по НДС. На этом основании можно говорить, что отличие номера таможенной декларации от регистрационного номера этой декларации более не актуально. Взять хотя бы строку 150 декларации НДС, которая теперь называется «Регистрационный номер таможенной декларации»:

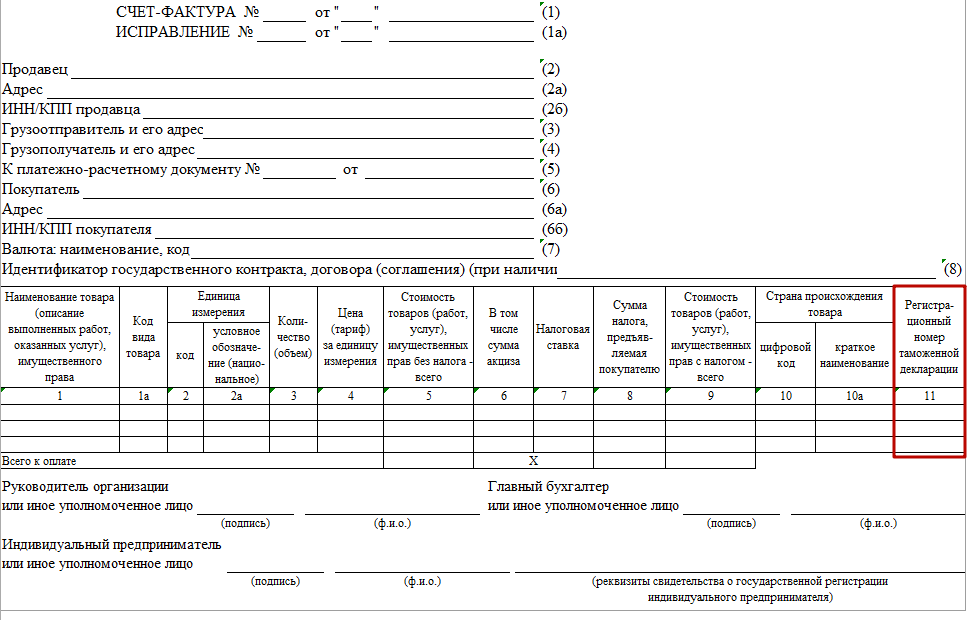

В счёте-фактуре

Указывать регистрационный номер таможенной декларации в счет-фактуре необходимо в графе 11. С 01 октября 2017 года она получила такое название, как и этот реквизит:

Графу 11 заполняют по товарам, которые:

- происходят не из России;

- выпущены для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

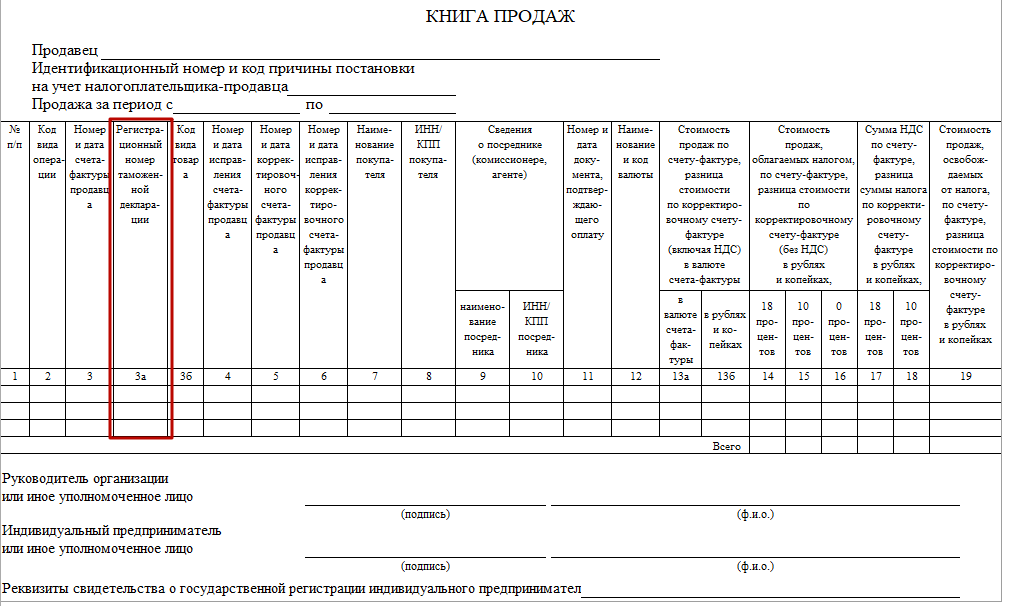

В книге продаж

В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2017 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а:

В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

- не уплачивался согласно абзацу 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

В книге покупок

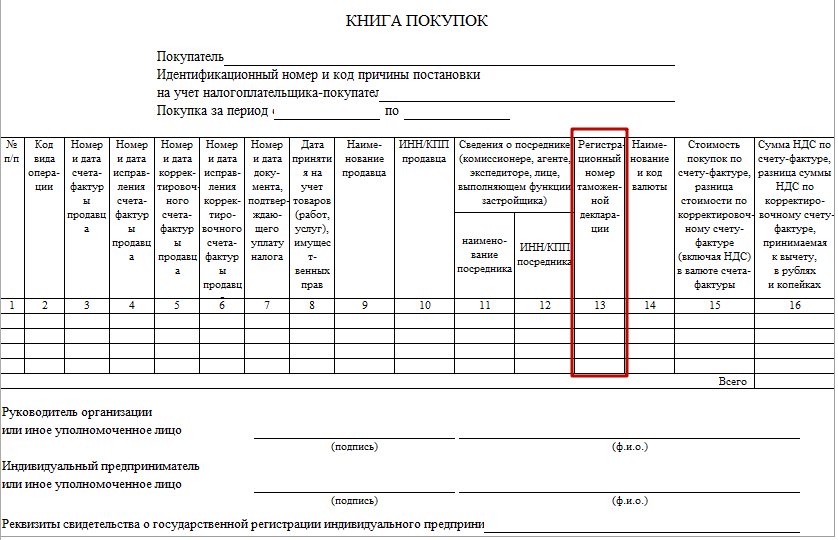

С 01 октября 2017 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу. Ранее она называлась просто «Номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 № 981):

В этой графе приводят один или через точку с запятой несколько регистрационных номеров таможенной декларации при реализации ввезенных в Россию товаров, когда их таможенное декларирование предусмотрено законами Евразийского экономического союза.

Графу 13 не заполняют при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре.

При отражении в книге покупок НДС, уплаченного при ввозе товаров в РФ, в графе 3 указывают один или через точку с запятой несколько регистрационных номеров таможенной декларации

При отражении в книге покупок НДС к (п. 14 ст. 171 НК РФ) в графе 3 приводят регистрационный номер таможенной декларации, оформленной при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны на в Калининградской области. При этом графы 4 – 9 и 11 – 15 не заполняют.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

В практической работе бухгалтера нередко возникают проблемы при заполнении гр. 11 в счете-фактуре. В нее заносится регистрационный номер таможенной декларации. Где взять бухгалтеру нужные сведения о нем, и что могут закодировать в такой нескончаемой комбинации цифр? Нелишне внести ясность в особенности записи правильных данных в документ, чтобы тот был заполнен корректно.

Какая информация содержится в гр. 11 счета-фактуры

Как корректно проводить заполнение счетов-фактур (СЧФ), разъяснено в нормативных документах. Правила следует выполнять беспрекословно. СЧФ – документы, формирование которых необходимо для начисления НДС, требования впоследствии по нему налоговых вычетов.

Нередко такие операции касаются передвижения через границу государства огромного ассортимента товаров. Поэтому в СЧФ, которые выставляются компаниями-продавцами фирмам-покупателям, не обойтись без записи № грузовой таможенной декларации (ГТД).

Во втором пункте правил формирования СЧФ записано, что регистрационный номер таможенной декларации в счет фактуре указывается в отдельном столбике под номером 11. ТД заполняется только в отношении той продукции, которая не производилась в РФ, государство их происхождения иное.

Имеется в виду № регистрации товаров, ввозимых в РФ импортерами, и предназначенных для потребления внутри страны.

Этот номер является отечественным реквизитом и формируется соответствующим таможенным органом. Этот порядок установлен законодательно. Согласно действующей Инструкции регистрационный номер таможенной декларации 2017 г., как и во все предыдущие временные отрезки, состоит из трех элементов, разделенных соответствующим знаком «/».

Состав номера ТД

В коде помещается определенное число цифр. Его отдельные составные являются понятными и логичными. Содержание номера таково:

Часть 1. Состоит из 8 цифр. Они означают код того таможенного органа, в котором произошла регистрация ТД. Регистрационный номер таможенной декларации имеет некорректное значение, если первоначальные цифры отличаются от числа «10». Все коды таможенников в РФ строго восьмизначные. Две начинающие его цифры всегда «10».

Часть 2. Шестизначное число расшифровывается еще проще. В нем содержится дата регистрации товара таможней. Формат стандартный – число, месяц и год (2 последние цифры года). Регистрационный номер таможенной декларации, пример которой приведен ниже, означает, что документ зарегистрировали 12 сентября 2017 года (12.09.17).

Часть 3. Код состоит из семи цифровых знаков и больше. В нем зашифрован порядковый номер документа (ТД) на товарные ресурсы в том таможенном органе, в котором произошла регистрация. Тут также есть свои особенности и правила, определяющие то, как выглядит регистрационный номер таможенной декларации в целом. Он должен начинаться с единицы в каждом новом календарном году. Выходит, что первая декларация, попавшая в руки таможенников в новом году, получит номер по порядку в таком виде: «0000001».

У налоговиков имеются наиболее «любимые» реквизиты, которые они проверяют особенно тщательно. Среди них – регистрационные номера ТД. Поэтому при заполнении СЧФ их подлинность нужно обязательно проверить. Регистрационный номер таможенной декларации, образец которого представлен ниже, состоит в целом из 21 цифры и двух разделительных знаков:

10012000/120917/0129451

Расшифровка номера:

Калининградская областная таможня/12 сентября 2017 г./номер зарегистрированной декларации, прошедшей через указанную таможню.

Количество цифр в третьей части увеличится, если через таможню будет проходить больше товара. Тогда регистрационный номер грузовой таможенной декларации (ГТД) вырастет на одну или две цифры.

Когда таможенная декларация не распечатана, номер ее регистрации находится в программном средстве декларанта, обеспечивающем проведение таможенного декларирования.

Регистрационный номер декларации и страны таможенного союза

При проведении операций продажи импортной продукции в СЧФ записывается номер ГТД. В гр. 10 и 10а вносится страна происхождения товара. За правильность реквизитов, содержащихся в документах, сопровождающих товар, ответственен продавец.

Для товаров российских гр. 10 и 10а не заполняются (НК ст. 169 п. 5). Это касается и продукции, ввезенной в РФ из стран, входящих в Таможенный союз. На внутренних границах государств таможенный контроль отменен, значит ГТД составлять нет нужды. Регистрационный номер таможенной декларации при вывозе и ввозе любого ассортимента продукции из государств Таможенного союза не формируется. В СЧФ в соответствующих графах (10, 10а, 11) необходимо просто проставить прочерки. Пустыми их оставлять не допускается.

Обновленная графа 11 СЧФ

Форма СЧФ изменяется с октября 2017 г. Это касается и гр.11, где находится регистрационный номер таможенной декларации.

Коренного изменения нет. Предыдущее ее название «Номер таможенной декларации» заменили на тот, о котором идет речь.

№ ТД и регистрационный номер ТД – не совсем идентичные понятия.

На практике используется несколько терминов:

- Регистрационный № ТД. Расположен в графе А основного и добавочного листов декларации. Он формируется работником таможенного органа. Именно этот номер переносят в гр. 11 СЧФ.

- Номер ТД – порядковый. Под ним должностное лицо таможни отражает декларацию в спецжурнале. № ТД входит в состав регистрационного номера.

Незначительное отличие номера таможенной декларации от регистрационного номера существует.

Отмечаются такие правила проставления номера ТД в СЧФ:

- После проверки груза и сопроводительных документов сотрудником таможни, составленная ТД регистрируется в спецжурнале. Основным параметром здесь выступает № ГТД.

- Когда товары, проходящие через таможню, по Таможенному классификатору принадлежат к одной группе, возможно составление общего списка. Формируется один листок ГТД.

- Для различных групп товарных ценностей в обязательном порядке заполняются отдельные страницы ГТД. При наличии разнообразного ассортимента и номенклатуры товарной массы придется сделать записи на значительном числе листков ТД.

Малейшие ошибки и допущенные неточности обернутся отказом таможенников в предоставлении вычетов налогов.

Регистрационный № ТД в декларации по НДС

В текущем году перемены коснулись деклараций по НДС. Они относятся и к номерам ТД. В восьмом разделе изменена гр. 13 «Регистрационный номер таможенной декларации» в книге покупок. Ранее существовали ограничения по количеству записываемых знаков. В графе помещалось максимум 30 цифр, что создавало некоторые трудности и вынужденные сокращения. Теперь строчка легко заполняется в столбик, появилась возможность фиксировать столько знаков, сколько их имеется в ГТД.

В девятом разделе в гр. 3а «Регистрационный номер таможенной декларации» в книге продаж следует отражать номер ГТД, полученный в процессе отгрузки товара из Калининградской области в иные регионы страны. Информация из данной графы переносится в стр. 035 Р. 9.

Данные в книги покупок и продаж переписываются из СЧФ.

В 2017 г. сохраняется условие обязательного фиксирования в СЧФ нумерации ГТД. Они касаются товаров, попавших в страну через таможенные пункты РФ. Как заполнить регистрационный номер таможенной декларации, описано выше.

Подобное требование справедливо, поскольку обусловлено необходимостью пристально наблюдать за вопросами относительно начислений НДС и предоставления организациям налоговых вычетов впоследствии. Номера регистрации следует прописывать на всех, без исключения, листках декларации.

- Цыганские приметы что человек мало будет жить

- Магия соли, Четверговая соль: лечение болезней и избавление от негатива Применение четверговой соли заговоры

- Византийская империя: столица

- Алексий человек Божий. Икона на холсте. Икона «Алексий человек Божий, преподобный Подвиг алексея божьего человека

- Вольтер: краткая биография, основные идеи и философия

- Визуализация желаний: техники, основные принципы и рекомендации Как правильно визуализировать желание на конкретного человека

- Реальные деньги для семьи — материнский капитал: когда можно воспользоваться и как сразу получить?

- Как поступить на бюджет в колледж и после колледжа

- Перечень льгот и выплат при рождении третьего ребенка

- Родовые выплаты за первого ребенка: какие полагаются и как получить

- Рецепты приготовления вкусных соленых помидоров на зиму

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой