Авансовый отчет по адвокатским услугам

Бухгалтера очень часто встречаются с необходимостью создания авансовых отчетов при расчетах наличными с сотрудниками. Данный документ необходим для подтверждения израсходованной суммы либо денежных документов, выданных сотруднику ранее.

Приведем простой пример. Сотрудника отправили в командировку и выдали определенную сумму на покупку билета. По возвращении он предоставляет этот билет бухгалтеру для того, чтобы подтвердить, сколько денег он израсходовал фактически. Затем бухгалтер на его основании делает авансовый отчет.

Можно привести еще множество примеров. Это покупка товаров (канцелярия, хоз. инвентарь и пр.), плата за ГСМ и многое другое.

В этой статье мы рассмотрим пошаговую инструкцию по заполнению авансового отчета в 1С 8.3 и приведем образец.

Выдача денежных средств

Первым делом сотруднику выдаются деньги или денежные документы. Оформить данную операцию в 1С 8.3 можно через кассовые документы и денежные документы соответственно. Они находятся в разделе «Банк и касса».

Кроме приведенных выше способов можно воспользоваться списанием с расчетного счета, но в нашем примере данный вариант рассматриваться не будет, потому что данный вид операции чаще встречается с наличным, а не безналичным расчетом.

Ниже приведен пример выдачи наличных подотчетному лицу. Он формирует проводки по счетам Дт 71.01 – Кт 50.1. Счет учета подставляется автоматически, но его можно изменить при заполнении документа.

Данный документ так же используется в тех случаях, когда произошел перерасход выданных средств. Проще говоря, сотруднику выдали 1000 рублей, а он потратил с разрешения руководителя 1500 рублей. Разницу в 500 рублей следует оформить выдачей наличных.

Оформление авансового отчета в 1С

Оформление данного документа практически одинаково как в версии 3.0 (8.3), так и в 2.0 (8.2), поэтому эта статья подойдёт всем.

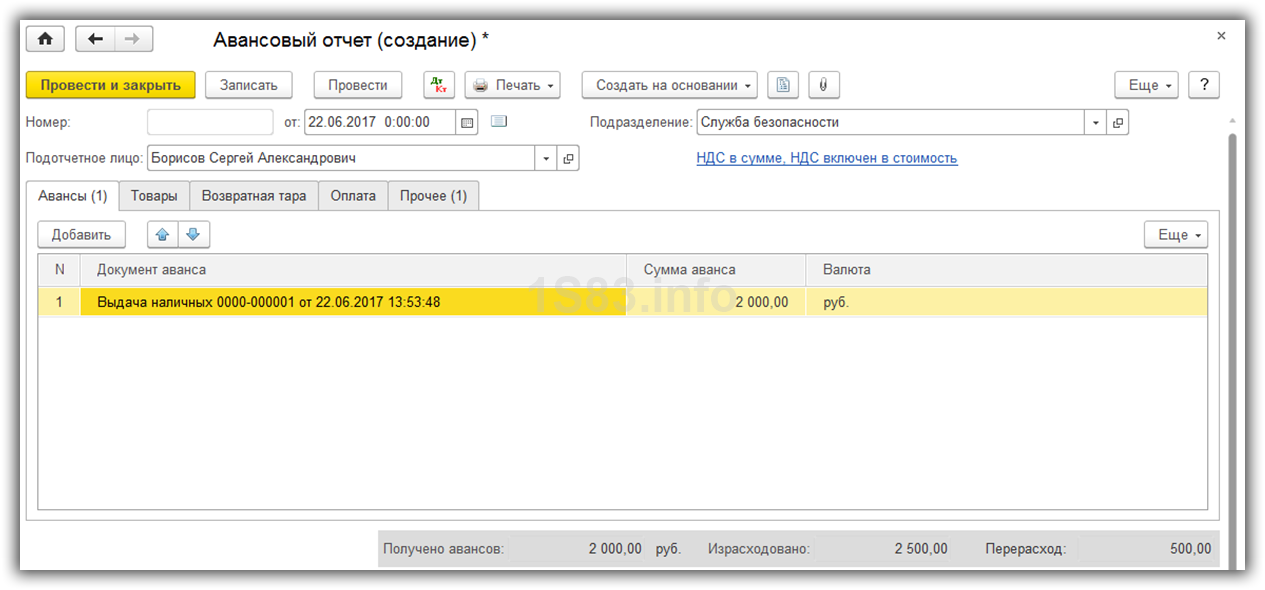

Перейдите в меню «Банк и касса» и выберите пункт «Авансовые отчеты». В открывшейся форме списка нажмите на кнопку «Создать».

Сначала необходимо выбрать сотрудника, на которого оформляется документ и подразделение.

На первой вкладке перечисляются те документы, по которым сотрудник получил эти денежные средства. Валюта и сумма подставится автоматически.

Вкратце рассмотрим содержимое остальных вкладок:

- На вкладке «Товары» указывается список ТМЦ, которые были приобретены подотчетным лицом. При указании счетов учета по данным товарам сформируются проводки по поступлению.

- Третья вкладка содержит данные о возвратной таре, которую сотрудник получил от поставщика.

- Вкладка «Оплата» содержит данные о суммах, которые заплатили поставщики за ранее приобретенные товары, предоплата.

- На вкладке «Прочее» указываются иные расходы. В нашем случае мы отчитаемся именно на этой вкладке.

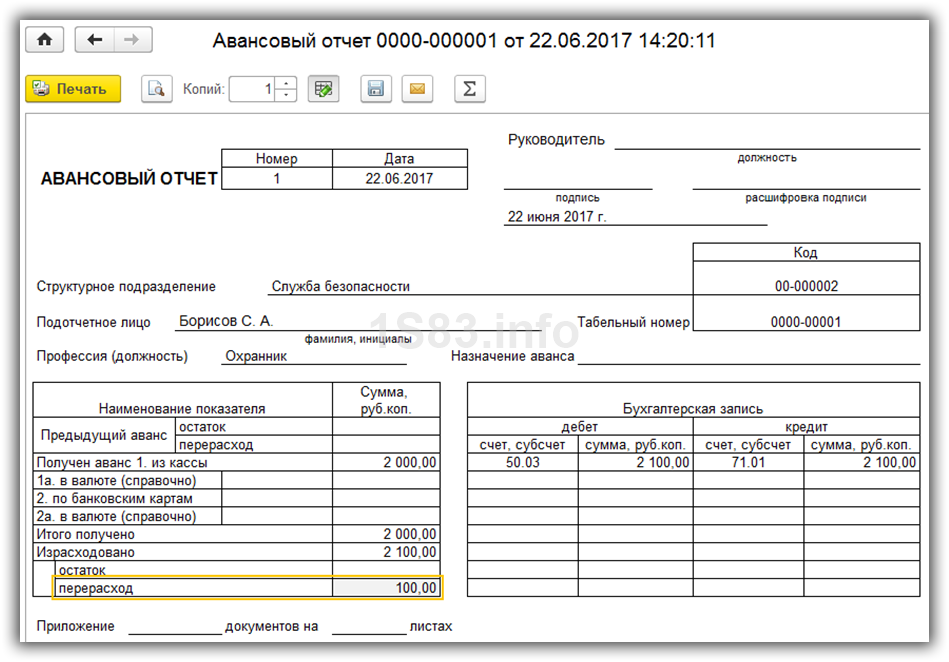

Печатная форма данного документа находится в меню «Печать» — «Авансовый отчет (АО-1)».

Как мы можем увидеть в печатной форме и в нижней части формы документа, у данного сотрудника получился перерасход.

Это означает то, что он истратил больше денежных средств, чем ему выдали изначально. В нашем примере разница в 100 рублей будет отражена на счете 71.01. Как было ранее указано, что разницу в суммах необходимо вернуть сотруднику при помощи документа кассового документа выдачи наличных.

Смотрите также видео инструкцию по заполнению авансового отчета в 1С:

Авансовый отчет предназначен для отражения хозяйственных и командировочных расходов подотчетного лица.

Обычно сначала подотчетному лицу выдаются деньги из кассы или перечисляются на карточку с расчетного счета. В программе 1С Бухгалтерия 8 редакция 2 это оформляется документами «Расходный кассовый ордер» или «Списание денежных средств»,

Чтобы отразить подотчетные суммы в программе нужно заполнить документ «Авансовый отчет». Чтобы заполнить авансовый отчет в 1С 8 ред. 2 следует зайти на закладку «Касса» или меню «Касса» в верхней части программы. Указанный документ имеется также в закладке «Производство». Последовательность формирования авансового отчета идентичен во всех имеющихся редакциях восьмой версии программы 1С Бухгалтерия.

Для заполнения новой формы авансового отчета щелкаем по элементу «Авансовый отчет» и нажимаем кнопку «Добавить» (зеленый плюс) в верхнем меню журнала «Авансовые отчеты».

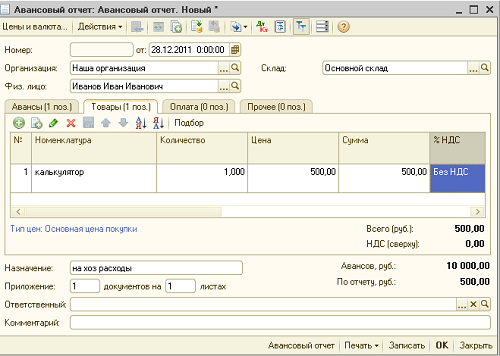

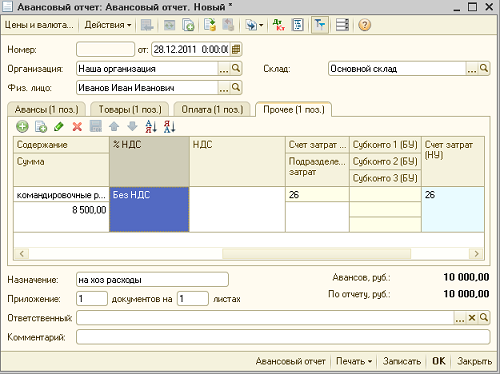

После нажатия на эту кнопку откроется новый авансовый отчет. Данный документ состоит из четырех закладок: «Авансы», «Оплата», «Товары», и «Прочее».

Во-первых, в справочнике «Физические лица» находим конкретное подотчетное лицо. После этого выбираем его в документ кнопкой «Выбрать» или двойным щелчком левой кнопки мыши.

На первой закладке «Авансы» выбираем документ, которым до этого были выданы денежные средства в программе 1С Бухгалтерия. Этот документ может быть Расходным кассовым ордером, в случае, если деньги были выданы из кассы, Списание с расчетного счета, в случае, если были перечислены деньги со счета предприятия либо Выдача денежных документов.

Если денежные средства не выдавались авансом, указанную вкладку заполнять не требуется. В нижней части документа обязательно указываем назначение аванса: хозяйственные расходы или командировочные; а также необходимо указать количество документов, приложенных к авансовому отчету.

Вторая закладка документа «Авансовый отчет» называется «Товары». На данной вкладке в программе 1С 8 отражаются ценности, приобретенные подотчетным лицом.

Например, это могут быть материалы или товары. Самое главное, при заполнении данной закладки – правильно выбрать папку в справочнике «Номенклатура», так как именно к папке привязан счет бухгалтерского учета и при неправильном выборе папки сформируется неверная бухгалтерская проводка. Поэтому если подотчетное лицо приобрело материалы, выбирать нужно папку «Материалы».

Третья закладка авансового отчета в программе1С Бухгалтерия носит название «Оплата». В ней требуется отразить расходы, оплаченные подотчетным лицом, это могут быть, например: Интернет, услуги связи и т.п.

Здесь также нужно указать счет, который будет корреспондировать со счетом 71 «Расчеты с подотчетными лицами», обычно это счет 60 «Расчеты с поставщиками и подрядчиками».

На четвертой закладке авансового отчета в программе 1С «Прочее» требуется отразить командировочные расходы. В том случае, если сотрудник был в командировке.

Здесь же указывается документ на основании, которого заполняется авансовый отчет. Это может быть билет, счет гостиницы и т.п. Если документов несколько, каждый записывается в отдельную строчку. Также на этой закладке указывается счет, на который списываются командировочные расходы. Счет зависит от того, что за работник ездил в командировку. Если это работник основного подразделения – выбираем счет 20 «Основное производство», если работник администрации, то счет 26 «Общехозяйственные расходы» и т.д.

На практике, при заполнении формы не обязательно заполнять все закладки документа Авансовый отчет в 1С 8 . Это будет зависеть от того, на какие цели были израсходованы подотчетные деньги.

Как отразить в учете организации затраты, связанные с оплатой нотариальных услуг, если их оплата произведена через подотчетное лицо? Частным нотариусом выполнены нотариальные действия (удостоверение сделки и свидетельствование копий документов), а также оказаны услуги правового и технического характера (консультационные услуги, составление проекта договора, изготовление копий документов).

Организация оплатила услуги частного нотариуса на общую сумму 18 500 руб., а именно:

- нотариальный тариф за удостоверение договора лизинга в размере 11 000 руб. (стоимость предмета договора составляет 3 000 000 руб.);

- за свидетельствование верности копий документов (50 страниц) - 500 руб.;

- за услуги правового и технического характера - 7000 руб.

Для целей налогового учета доходов и расходов организация применяет метод начисления.

Гражданско-правовые отношения

Нотариальная деятельность в РФ регламентируется , утвержденными ВС РФ 11.02.1993 N 4462-1. В соответствии с ч. 2 ст. 1, ч. 3 ст. 2 Основ о нотариате нотариальные действия в РФ совершают нотариусы, работающие в государственной нотариальной конторе или занимающиеся частной практикой. При совершении нотариальных действий нотариусы обладают равными правами и несут одинаковые обязанности независимо от того, работают они в государственной нотариальной конторе или занимаются частной практикой. Оформленные нотариусами документы имеют одинаковую юридическую силу. За совершение действий, для которых законодательством РФ предусмотрена обязательная нотариальная форма, нотариус, занимающийся частной практикой, взимает нотариальный тариф в размере, соответствующем размеру государственной пошлины, предусмотренной за совершение аналогичных действий в государственной нотариальной конторе (ч. 2 ст. 22 Основ о нотариате). Размеры государственной пошлины за совершение нотариальных действий установлены п. 1 . В рассматриваемом случае нотариус осуществил удостоверение договора лизинга и свидетельствование верности копий документов. Указанные нотариальные действия не являются обязательными, т.е. для таких действий законодательством РФ не предусмотрена обязательная нотариальная форма. За совершение указанных нотариальных действий нотариус, занимающийся частной практикой, взимает нотариальный тариф в размере, установленном в соответствии с требованиями ст. 22.1 Основ о нотариате (ч. 3 ст. 22 ). В рассматриваемой ситуации нотариальный тариф за удостоверение договора лизинга, предмет которого подлежит оценке, установлен по правилам пп. 4 п. 1 ст. 22.1 Основ о нотариате и составляет 11 000 руб. (5000 руб. + (3 000 000 руб. - 1 000 000 руб.) x 0,3%). Тариф за свидетельствование верности копий документов в количестве 50 страниц установлен в соответствии с пп. 9 п. 1 ст. 22.1 и составляет 500 руб. (50 x 10 руб.). В соответствии со ст. 15 нотариус имеет право не только совершать предусмотренные Основами о нотариате нотариальные действия, но и, в частности, составлять проекты сделок, заявлений и других документов, изготовлять копии документов и выписки из них, а также давать разъяснения по вопросам совершения нотариальных действий. Денежные средства, полученные нотариусом за оказание услуг правового и технического характера, являются одним из источников финансирования деятельности нотариуса, занимающегося частной практикой (ч. 1 ст. 23 ). Заметим, что исходя из позиции Конституционного Суда РФ оказание нотариусом услуг правового и технического характера для лица, обратившегося к нотариусу, носит исключительно добровольный характер и производится вне рамок нотариальных действий (п. 2.2, абз. 1 п. 2.3 ). При совершении юридически значимых действий, оформляемых в нотариальном порядке, нотариус применяет бланк единого образца, имеющий определенные степени защиты (введен в нотариальное делопроизводство с 01.01.2011) (п. 41 , утвержденных Приказом Минюста России от 19.11.2009 N 403, Информационное письмо ФНП от 04.03.2010 N 417 " "). Также отметим, что все нотариальные действия, совершаемые нотариусом, регистрируются в реестре. Нотариус обязан выдавать выписки из реестра по письменному заявлению организаций и лиц, от имени или по поручению которых совершены эти действия (ст. 50 ).

Порядок ведения кассовых операций

Выдача наличных денег из кассы под отчет на расходы, связанные с осуществлением деятельности организации, производится по (унифицированная форма N КО-2, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88 <*>), который оформляется на основании заявления подотчетного лица, составленного в произвольной форме (п. п. 1.8, 4.1, 4.4 , утвержденного Банком России 12.10.2011 N 373-П). Отметим, что выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег (п. 4.4 ). В срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, подотчетное лицо обязано предъявить авансовый отчет (например, по , утвержденной Постановлением Госкомстата России от 01.08.2001 N 55 <*>) об израсходованных суммах с приложением подтверждающих документов. В данном случае таким документом является выданная нотариусом квитанция или иной документ, подтверждающий оплату нотариальных услуг. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. 4.4 Положения о порядке ведения кассовых операций).Бухгалтерский учет

Бухгалтерские записи по отражению в учете операций по расчетам с подотчетным лицом производятся в порядке, установленном , утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в нижеследующей таблице проводок. Сумма нотариального тарифа, а также плата за оказанные нотариусом услуги правового и технического характера, оплата которых связана с основной деятельностью организации, учитываются в составе расходов по обычным видам деятельности (п. п. 5, 7 , утвержденного Приказом Минфина России от 06.05.1999 N 33н). Указанные расходы признаются при соблюдении условий, указанных в п. 16 , в том отчетном периоде, в котором они имели место (п. 18 ). Для расчетов с частным нотариусом, в том числе и по сумме нотариального тарифа <**>, может применяться счет 76 "Расчеты с разными дебиторами и кредиторами". Стоимость услуг, оказанных нотариусом, отражается по дебету счетов учета затрат на производство (расходов на продажу) и кредиту счета 76 (Инструкция по применению Плана счетов).Налог на добавленную стоимость (НДС)

Согласно ч. 6 ст. 1 нотариальная деятельность не является предпринимательством и не преследует цели извлечения прибыли. Частные нотариусы не признаются индивидуальными предпринимателями, понятие которых установлено абз. 4 п. 2 . Соответственно, частные нотариусы не отнесены и к плательщикам НДС, перечень которых установлен п. 1 . Исходя из вышеизложенного нотариусы, занимающиеся частной практикой, при оказании услуг в рамках своей профессиональной деятельности НДС не уплачивают (разъяснения консультанта Департамента налоговой и таможенно-тарифной политики Минфина России Е.С. Лобачевой от 04.05.2007). Налог на прибыль организаций Плата частному нотариусу за нотариальное оформление относится к прочим расходам, связанным с производством и реализацией. Такие затраты включаются в базу по налогу на прибыль в пределах утвержденных тарифов (пп. 16 п. 1 ). Соответствующие расходы сверх данных тарифов не учитываются на основании п. 39 ( , Минфина России от 30.05.2012 N 03- 03-06/2/69). В рассматриваемой ситуации плата за нотариальные действия произведена в соответствии с установленными нотариальными тарифами. По мнению Минфина России, суммы, уплаченные нотариусу за оказание услуг правового и технического характера, включаются в состав прочих расходов как затраты на юридические, информационные, консультационные и иные аналогичные услуги на основании пп. 14, 15 п. 1 при условии их соответствия критериям п. 1 (Письмо от 26.08.2013 N 03-03-06/2/34843). Отметим, что аналогичная точка зрения высказывалась официальными органами и ранее ( , Минфина России от 16.11.2010 N 03-03-06/2/198), а также поддержана арбитражной практикой (см., например, Постановление ФАС Московского округа от 18.07.2013 N А40-54007/12-91-301). Произведенные расходы должны быть подтверждены документально (п. 1 ). По мнению налоговых органов, документальным подтверждением произведенных расходов может являться бланк, полученный от нотариуса, в котором отражены сумма оплаты и вид нотариальных действий () <***>. Расходы на оплату услуг нотариуса, оплаченные наличными денежными средствами через подотчетное лицо, признаются на дату утверждения авансового отчета (пп. 5 п. 7 ).|

Сумма, руб. |

||||

|

Выданы под отчет денежные средства для оплаты услуг частного нотариуса <*> |

Расходный кассовый ордер |

|||

|

Оплачены услуги частного нотариуса <*> |

Авансовый отчет |

|||

|

Отражены расходы на оплату услуг частного нотариуса |

Бланк нотариуса |

|||

|

Отражен возврат неизрасходованных средств подотчетным лицом <*> (20 000 - 18 500) |

Авансовый отчет, Приходный кассовый ордер |

<*> Об особенностях применения унифицированных форм первичных учетных документов с 01.01.2013 см. комментарий.

<**> Напомним, что нотариальный тариф не является государственной пошлиной, поэтому счет 68 "Расчеты по налогам и сборам" в данном случае не применяется (п. 1 , ).

<***> Заметим: положения ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ " " не распространяются на частных нотариусов, не являющихся индивидуальными предпринимателями. Следовательно, частный нотариус не обязан применять ККТ при расчетах за оказываемые им услуги по совершению нотариальных действий, а также за услуги правового и технического характера. По вопросу применения нотариусами ККТ см. также , МНС России от 14.04.2004 N 33-0-11/

М.С.Радькова

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара