Справка о численном составе организации образец. Сведения о среднесписочной численности работников: образец заполнения, бланк

Сведения о среднесписочной численности работников регулярно требуются налоговой инспекции для определения способа сдачи налоговой отчетности, уплаты налогов, а также подтверждения порядка распределения платежей по обособленным подразделениям компании. Необходимо также учитывать, что указанная информация должна подаваться строго на бланке установленной формы.

Она включает всего один лист с минимальным количеством полей для заполнения, оформить ее не сложнее, чем титульный лист декларации. Как и в любом другом бланке, здесь заполняется наименование компании, ИНН, КПП. Далее указывается дата расчета численности.

Особенность показателя среднесписочной численности заключается в том, что он считается не на определенную дату, а за определенный период. В случае с предоставлением данных в налоговую таким периодом будет год. В качестве даты подсчета на конец года указывается 1 января, для новых компаний - 1 число месяца, следующего за месяцем создания организации. Основным документом, регламентирующим методику вычисления, служит приказ Росстата от 28.10.2013 № 428.

Базой для проведения расчета служит списочная численность сотрудников, из которой должны быть исключены работники определенных категорий. Так, не учитываются при расчете следующие сотрудники:

- внешние совместители;

- нанятые по гражданско-правовому договору;

- переведенные на работу в другую компанию;

- находящиеся на обучении с отрывом от работы;

- подавшие заявление об увольнении и закончившие работать до истечения срока предупреждения;

- владельцы фирмы, не получающие заработную плату.

Кроме того, не участвуют в формировании показателя среднесписочной численности:

- женщины в отпуске по беременности и родам и по уходу за ребенком;

- сотрудники в неоплачиваемых отпусках в связи с поступлением или обучением в образовательном учреждении.

При этом сотрудники, находящиеся на больничном, в отпусках, отсутствующие по невыясненной причине и на иных основаниях, учитываются как целые единицы. Общий порядок расчета среднесписочной численности за месяц должен производиться по следующему алгоритму:

ССЧ = ∑ (Чдм) / Кдм, где:

ССЧ - среднесписочная численность;

Чдм - численность учитываемых в расчете сотрудников за каждый день месяца;

Кдм - общее количество календарных дней в месяце.

В дни, когда сотрудник был на выходном, в отпуске или отсутствовал на ином основании, не влекущем за собой его исключение из расчета, он учитывается как целая единица.

Приведем пример расчета численности за сентябрь 2016 года.

Пример 1

По итогам подсчета сложилась следующая поденная численность

|

Число |

Списочная численность |

Сотрудники, не включаемые в расчет |

Численность |

|

Итого |

484 |

60 |

424 |

Применив описанную выше формулу, получим: 424 / 30 = 14,13. В отчет должна попасть округленная до целого числа цифра - 14.

Подробнее следует рассмотреть ситуацию, когда сотрудник принят на неполную ставку по трудовому договору. В таком случае предлагается 2 варианта расчета: обычный и упрощенный. При первом подходе необходимо выполнить следующие шаги:

- Определяется общее количество человеко-дней работы в месяце путем деления отработанного времени на время работы в день. При этом дни отпуска, болезни и т. д., приходящиеся на рабочие смены, учитываются в количестве часов по предыдущему дню работы.

- Путем деления получившегося количества дней на общее их количество по графику получается искомая численность.

Пример 2

Сотрудники в количестве 5 человек, принятые на неполную ставку, отработали вместе (с учетом часов, приходящихся на больничные, отпуска и т. д.) 400 часов, для них предусмотрен пятидневный график по 8 часов. Сотрудники должны отработать 20 дней за месяц. Нужно определить их среднесписочную численность.

Считаем человеко-дни: 400 / 8 = 50 человеко-дней.

Считаем ССЧ: 50 / 20 = 2,5 человека.

Именно 2,5 нужно будет добавить к общему итогу, а затем произвести округление и внести в форму.

Второй способ проще для восприятия, его содержание также лучше пояснить на примере.

Пример 3

Те же 5 сотрудников в сентябре работают 4 часа в день, пять дней в неделю, с выходными в субботу и воскресенье. Нормальная продолжительность рабочего дня - 8 часов. Всего нужно отработать 20 дней в месяц. Считаем среднесписочную численность.

Считаем численность, приходящуюся на одного сотрудника в день: 4 часа / 8 часов = 0,5

Определяем ССЧ: (0,5 × 5 × 20) / 20 = 2,5 человека.

Их нужно будет также добавить к итоговой ССЧ, затем округлить полученный результат и внести в справку.

Подобным способом первоначально нужно определить искомый показатель по итогам каждого месяца. Для расчета среднесписочной численности по итогам года необходимо применить следующую формулу:

ССЧг = ∑ (ССЧм) / 12, где:

ССЧ - среднегодовая численность;

ССЧ - среднесписочная по итогам каждого месяца.

Следует иметь в виду следующее: если сотрудники появились в подразделении не с начала года, складывается их среднесписочная численность за месяцы фактического функционирования, и полученное число делится также на 12. При определении данных за месяц в случае появления сотрудника в филиале не с начала месяца складывается численность за дни, начиная с первой даты его работы, и делится на полное число календарных дней. Иными словами, дата первоначального приема сотрудников, начала деятельности компании не влияет на знаменатель обеих формул.

Полученные приведенным методом сведения вносятся в справку о среднесписочной численности работников , которая подписывается руководителем компании или уполномоченным лицом.

В какое подразделение ИФНС сдаются сведения о среднесписочной численности?

Надлежащим образом оформленный бланк сведений о среднесписочной численности работников КНД 1110018 чаще всего представляется в инспекцию лично. В то же время приказ ФНС РФ от 10.07.2007 № ММ-3-13/421@ допускает передачу информации по телекоммуникационным каналам в электронном формате. Предоставление сведений происходит по месту регистрации компании или проживания частного предпринимателя. Компании, имеющие филиалы, подают сведения в инспекцию по месту нахождения головного подразделения.

Меры ответственности за неподачу справки о среднесписочной численности

Наказание, которое грозит компании за непредоставление или несвоевременное предоставление сведений на основании п. 1 ст. 126 НК РФ, представляет собой штраф в размере 200 руб. Помимо этого, согласно письму от 07.06.2011 № 03-02-07/1-179, не исключается применение мер административной ответственности, выражающейся во взимании от 300 до 500 руб. штрафа.

В то же время возможность заморозки средств на расчетных счетах фирмы за подобное нарушение не предусмотрена, так как справка не является декларацией.

Предоставление сведений о среднесписочной численности в целях обеспечения надлежащего уровня налогового администрирования и расчета платежей является непосредственной обязанностью компаний. Порядок расчета показателей отчетной формы утвержден приказом Росстата от 28.10.2013 № 428. На сайте можно скачать бланк среднесписочной численности работников 2016 года.

Ежегодно, до 20-го января, каждая организация, за исключением индивидуальных предпринимателей, не имеющих трудовых отношений с физическими лицами, должна предоставлять в контролирующий орган специальный отчет – форму КНД 1110018 – «Сведения о среднесписочной численности работников». Рассмотрим как его заполнить.

Кто и когда сдает отчет о среднесписочной численности в налоговую

Данный вид отчета не является декларацией, однако, в случае не предоставления бланка или при нарушении сроков подачи, на компанию и ответственное за составление формы лицо, налагаются штрафные санкции в размере 200 руб. и 300-500 руб. соответственно.

Скачать бланк отчета можно на официальном сайте ФНС, при посещении налоговой инспекции или воспользоваться специальным программным обеспечением для составления электронного варианта отчета.

Как мы уже отметили, практически все организации обязаны предоставлять данный вид отчета в ИФНС. Исключением являются индивидуальные предприниматели, не имеющие наемных работников.

Несмотря на многочисленные споры, вновь созданные и реорганизованные фирмы, также обязаны подавать отчет о среднесписочной численности по месту своей регистрации. Причем срок подачи отчетности для них предусмотрен другой – до 20-го числа следующего месяца с момента внесения записи в ЕГРЮЛ. Данные предоставляются за месяц.

Получите 267 видеоуроков по 1С бесплатно:

К примеру, компания зарегистрирована 18 марта текущего года, значит, сведения необходимо предоставить до 20 апреля. Если у компании нет работников, однако, есть учредитель, то сведения также подаются в налоговую инспекцию, но учредитель не учитывается как сотрудник среднесписочного состава.

Порядок заполнения формы КНД 1110018

Данная форма считается одной из самых простых и понятных. Для заполнения не потребуется много времени и знаний. Вместе с тем, вопросы у ответственного лица иногда возникают. Итак, в бланке должны быть указаны следующие данные:

- реквизиты компании: КПП, ИНН, полное наименование, для ИП — ФИО;

- реквизиты налогового органа: код и наименование;

- дата составления отчета;

- среднесписочная численность работников компании:

После того как отчет заполнен, его необходимо распечатать и заверить подписью руководителя. При наличии печати ставиться ее оттиск внизу бланка. Если отчет подписывает доверенное лицо, к бланку прилагается доверенность.

Расчеты среднесписочной численности проводятся в соответствии с существующими рекомендациями и по специально определенно формуле. В целом, среднесписочная численность работников организации – это средний показатель количества официально трудоустроенных работников списочного состава за определенный период времени.

Существуют споры относительно того, нужно ли сдавать отчет, если в штате предприятия нет работников и зарплата не начислялась. Согласно указаниям, нулевой отчет является обязательным для предоставления, но при заполнении в разделе среднесписочной численности указывается обозначение «0» или ставится прочерк.

Отчет может быть подан несколькими способами:

Как мы уже отметили, бланк может быть скачан с официального портала ФНС в форме excel, а может быть заполнен при помощи специализированной программы: Налогоплательщик или 1С Бухгалтерия.

В каждом случае предусмотрено получение бумажного носителя, который в последствие подается в ИФНС по месту регистрации предприятия в двух экземплярах. На одном отчете инспектор ставит штамп в случае принятия формы и передает ответственному лицу, а второй оставляет себе.

Данный способ предоставления отчета предусмотрен для компаний, в штате которых числиться менее 100 человек. Если среднесписочный состав превысил данный показатель, то отчет должен быть предоставлен в электронном виде.

Поскольку форма не является декларацией, то в случае не представления налоговый орган не имеет права наложить арест на расчетный счет, однако, вправе применить штрафные санкции.

Деятельность хозяйствующего субъекта характеризуется по ряду критериев, среди которых особое место отдается такому показателю, как сведения о среднесписочной численности работников фирмы. Он используется при отнесении компании к той или иной группе в соответствии с размерами фирмы. Поэтому списочная численность записывается во многих отчетах, которые представляют организации.

Среднесписочная численность это данные о том, сколько сотрудников работают за определенный период в компании в среднем.

Она обязательно должна определяться на каждом субъекте, являющимся нанимателем трудовых ресурсов. При расчете данного показателя используются самые разнообразные отчетные промежутки - один месяц, три, двенадцать (год).

Независимо от времени, нормы закона установили единую методологию определения этого показателя.

Предоставление информации, куда входит и среднесписочная численность для вновь созданных организаций также обязательно, как и для работающих компаний. Законодательство требует, чтобы эти предприятия до двадцатого числа месяца, после регистрации в ЕГРЮЛ, направляли отчеты с данными показателями в налоговую.

В дальнейшем они сдают отчет о среднесписочной численности в обычном порядке. Таким образом, данная отчетность ими подается два раза при создании компании.

Внимание! Сведения о среднесписочной численности работников не обязательно представлять только субъектам бизнеса, которые работают в качестве индивидуальных предпринимателей без привлечения наемного труда. Это правило начало действовать только с 2014 года.

Значимость данных сведений определяется способом их использования при определении других важнейших показателей, например, средняя зарплата.

Разделение фирм по размеру предприятия происходит по среднесписочной численности. На базе этих данных устанавливается перечень деклараций и способ их представления.

Важно! Если на основании предоставляемых в налоговую сведений окажется, что в организации более 100 сотрудников, то она больше не сможет применять такие упрощенные налоговые режимы, как ЕНВД и УСН. А при у ИП не может быть более 15 сотрудников.

Куда сдается отчетность

Для предприятий предусмотрено нормами закона, что они должны отправлять данные отчеты в ИФНС по месту их расположения. Если в состав предприятия включаются филиалы и другие внешние подразделения, то по организации подается один общий отчет, содержащий эти сведения.

Форма КНД 1110018 предпринимателями, у которых есть трудовые контракты с сотрудниками, сдается по месту их прописки и постановки их на учет.

Важно! Предприниматель осуществляющий хозяйственную деятельность на другой территории, отличной от той, где он был поставлен на учет, должен отчет о среднесписочной численности отправлять по месту своей регистрации.

Способы сдачи сведений

Данная отчетность формируется либо вручную, путем заполнения соответствующих бланков, либо с использованием специальных программных комплексов.

Существует несколько способов сдать такой отчет в ИФНС:

- Отнести его в налоговую самостоятельно или попросив представителя, в бумажном виде. Отчет при этом должен быть составлен в двух экземплярах, на втором из которых инспектор проставляет соответствующую отметку.

- Почтовым отправлением с обязательной описью вложения.

- С помощью спецоператора с использованием .

Внимание! В зависимости от региона инспектор, принимающий отчет на бумаге, может попросить предоставить еще и электронный его файл.

Сроки сдачи отчета среднесписочной численности

В зависимости от ситуации выделяют три срока подачи этого отчета:

- До 20 января года после отчетного - сдают в общем порядке все организации и предприниматели, выступающие нанимателями работников. При выпадании этого времени на выходной, оно переносится на идущий далее ближайший рабочий день. Таким образом за 2017 год отчет предоставляется до 22 января 2018 года.

- До 20 числа месяца, который следует за месяцем постановки на учет хозяйствующего субъекта - сдают как вновь созданные компании, так и индивидуальные предприниматели. Т.е. если или ИП были зарегистрированы в марте, то отчет необходимо сдать до 20 апреля.

- Не позже дата исключения субъекта из реестра юрлиц и ИП - при закрытии бизнеса.

Скачать бланк и образец заполнения

Скачать , форма КНД 1110018 в формате Excel.

Скачать .

Скачать .

Как правильно заполнить отчет о среднесписочной численности

Заполнение отчета начинается с указания ИНН организации или индивидуального предпринимателя. При этом ИНН ООО состоит из 10 цифр, а ИНН предпринимателя — из 12. Далее для организаций указывает КПП, а для ИП — ставим прочерк, так как у них этого кода нет. Указываем номер заполняемого листа.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Следом ставим дату, на которую сдается отчетность:

Следом ставим дату, на которую сдается отчетность:

- Если отчет предоставляется по окончании года, то ставим 01.01 и соответствующий год.

- Если вы только зарегистрировали компанию или ИП, то как указали ранее — крайний срок — это 20 число месяца, который следует за месяцев в котором была произведена регистрация.

- Если отчет сдается по случаю или закрытия ИП, то дата сдачи должна быть до того, как вы подадите документы о закрытии бизнеса.

Ниже пишем количество сотрудников в соответствии с произведенным расчетом.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Внимание! Если отчет подписывается представителем, то необходимо будет к отчетности приложить доверенность, на основании которой данное лицо действует.

Как рассчитать среднесписочную численность работников

Данная обязанность по определению среднесписочной численности может возлагаться на кадровика или на бухгалтера.

В связи со значимостью этого показателя, его расчету надо уделять большое внимание, с тем чтобы обеспечить точность произведенного вычисления. Тем более, что контролирующие инстанции могут его проверить.

Исходную информацию следует брать из кадровых документов по учету времени, а также распоряжений руководства о приеме, отпуске или увольнении.

Специальные программы для ПК позволяют формировать данный показатель автоматически, исключая ошибки при вычислении. При этом обязательно нужно проверять источники информации.

Работник, производящий определение этого показателя, должен знать весь алгоритм расчета, с тем чтобы в любой момент он мог проверить данные вычисления.

Шаг 1. Определение численности за каждый день месяца

Первым шагом нужно определить количество сотрудников, которые работали в компании в каждый из дней месяца. Для каждого из рабочих дней это число равно количеству сотрудников, с которыми имеются трудовые контракты, включая рабочих на больничных и в командировках.

В расчете не участвуют:

- Совместители, у которых основное место - другая фирма;

- Работающие на основании договоров подряда;

- Работницы отпусках - декретном или по уходу за детьми;

- Сотрудники, у которых по соглашению устанавливается сокращенный рабочий день. Если же снижение времени работы закреплено законодательно, то они в расчете участвуют.

Внимание! Численность в выходной или праздник принимается как численность в предыдущий день работы. Таким образом, сотрудник, который уволился в пятницу, будет «числиться» еще субботу и воскресенье.

Если у компании не подписано ни одного соглашения, то для расчета число работников равно «1», принимая во внимание директора, даже если ему не выплачивается зарплата.

Шаг 2. Расчет числа работников с полной занятостью за каждый месяц

Это число определяется сложением численности сотрудников по каждому дню в месяце и деления итогового значения на число дней за месяц.

ЧислП=(Д1+Д2+..+Д31)/Дни , где

Д1, Д2 - число работников по каждому дню месяца;

Дни - число дней за месяц.

Пример: с 1 по 16 число месяца работало 14 человек, с 17 по 18 число - 15 человек, с 19 по 31 число - 11 человек.

Численность за месяц будет составлять: (16*14+2*15+13*11)/31=12,81

С итоговым результатом нужно выполнить округление до сотого знака после запятой.

Шаг 3. Расчет средней численности работников с частичной занятостью

Сначала необходимо рассчитать - какое количество часов отработали сотрудники с неполной занятостью за весь месяц. При этом считается, что количество часов в день, если сотрудник находится на отдыхе или на больничном, принимается по его последнему рабочему дню.

Следующим этапом рассчитывается среднее число таких людей в компании. Для этого полученную сумму часов нужно разделить на объем рабочих часов за месяц (это результат произведения числа рабочих дней и числа рабочих часов в день).

ЧислЧ=ЧасНеп/(РабДни*РабЧасы) , где

ЧасНеп - количество часов, которые за месяц отработали работники с неполной занятостью;

РабДни - число рабочих дней в месяце;

РабЧасы - число рабочих часов в дне. Если установлен 40-часовой рабочий график, то здесь указывается 8 часов, если 32 часовой - 7,2 часа.

Пример: Работник работал в месяце 14 дней по 6 часов. Средняя численность получается:

(14*6)/(20*8)=84/160=0,53. Результат по правилам математики нужно округлить до сотых долей.

Шаг 4. Определение численности работников всех типов за месяц

Для того, чтобы рассчитать среднюю численность за месяц, нужно сложить полученные ранее значения численности работающих весь день и частично занятых. Итоговое число округляется по правилам математики - дробная часть до 0,5 не учитывается, а более 0,5 округляется до единицы вверх.

ЧислМ=ЧислП+ЧислЧ , где

ЧислП - полученное количество работников полностью занятых на предприятии;

ЧислЧ - количество работников частично занятых на предприятии.

Пример: По выполненных ранее расчетам численность за месяц равна:

12,81+0,53=13,34, нужно округлить до 13.

Шаг 5. Определение средней численности за весь год

После того, как был произведен расчет среднего числа людей по каждому из месяцев, то нужно теперь рассчитать показатель для целого года. Для этого нужно сложить значения за каждый месяц и полученный результат разделить на 12. Итог подлежит округлению по правилам математики.

ЧислГ=(ЧислМ1+ЧислМ2+..+ЧислМ12)/12 , где

ЧислМ1, ЧислМ2 - среднее число за каждый месяц.

Внимание! Если компания отработала не весь месяц, к примеру, была зарегистрирована в середине этого периода, то итоговый результат все равно подлежит делению на 12.

Штраф за не сдачу сведений о среднесписочной численности

Если данный отчет был сдан не вовремя, то согласно НК на компанию будет наложен штраф 200 руб.

Также на лицо, которое было ответственно за сдачу отчета, может быть согласно КОАП оштрафовано на 300-500 руб.

При этом наложение штрафа и его дальнейшая уплата не снимает ответственности за сдачу отчета форма КНД 1110018.

В случае, когда отчет не будет сдан повторно, ИФНС может применить уже штраф в 2-ом размере как за отягчающие обстоятельства.

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Сведения о среднесписочной численности работников: бланк, нормативная база

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

(образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Административная ответственность

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

работников за год?

Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧ

Чтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

- Людей, пришедших на рабочее место.

- Тех, кого не было в связи с конкретными обстоятельствами.

- Сотрудников, находящихся в командировке (если им продолжают начислять зарплату).

- Заболевших работников, которые имеют больничные листы.

- Работников, которые были заняты выполнением государственных или муниципальных обязанностей.

- Работающих полный и неполный рабочий день.

- Новичков, проходящих испытательный срок.

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяц

Другой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Кого учитывают при подсчете ССЧ

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?

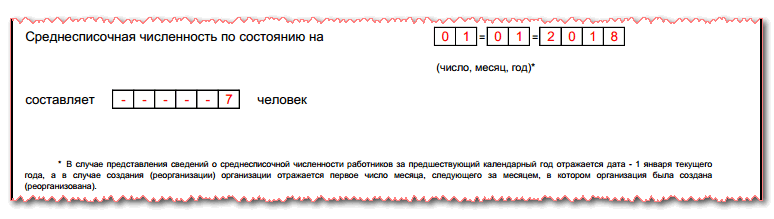

Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

- Если отработано 36 часов/неделю - 7,2 часа.

- При 24 часах/неделю - 4,8 часа.

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше - до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители - это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителей

Следует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском