Welche Berechnung des Vorschusses wird der Steuer und den Trudoviks zu 100% entsprechen

S. A. Shilkin, Leiterin der Expertendirektion der Zeitschrift "Salary"

Vorauszahlung - Gehalt für die erste Monatshälfte. Im Arbeitsgesetzbuch gibt es jedoch keine solche Definition. Es gibt auch kein Verfahren zur Berechnung eines Vorschusses, es wird von der Gesellschaft festgelegt. In diesem Fall muss der Arbeitgeber die Anforderungen der Arbeits- und Steueraufsichtsbehörden berücksichtigen. Trudoviks kontrollieren die Größe, und die Steuerbehörden kontrollieren die Zahlung der Einkommensteuer aus Gehaltszahlungen.

Ein Fehler bei der Höhe der Vorauszahlung führt zu traurigen Folgen. Zahlt man zu wenig – die Arbeitsaufsicht straft, zahlt man zu viel – besteht die Gefahr, dass der Steuerinspektor Ansprüche wegen Nichtzahlung der Einkommensteuer geltend macht. Für die Berechnung der Vorauszahlung haben wir den perfekten Weg gefunden, der die arbeits- und steuerrechtlichen Anforderungen zu 100 % berücksichtigt.

Bei Nichtzahlung der Vorauszahlung - Disqualifikation

Der Arbeitgeber ist verpflichtet, den Lohn zweimal im Monat zu zahlen (Artikel 136 Teil 6 des Arbeitsgesetzbuches der Russischen Föderation). Auch die Aussagen von Mitarbeitern mit dem Wortlaut: „ Bitte zahlen Sie mir einmal im Monat ein Gehalt»Bewahrt Sie nicht vor Problemen bei der Überprüfung. Die Arbeitsinspektoren verhängen eine Geldstrafe gegen das Unternehmen in Höhe von bis zu 50.000 Rubel und gegen den Manager und Buchhalter - bis zu 20.000 Rubel. (Artikel 5.27 Teil 6 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation) und im Falle eines wiederholten Verstoßes können der Direktor und der Buchhalter disqualifiziert werden (Teil 7 des Artikels 5.27 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation) . Die Richter werden sie unterstützen.Andrey Vladimirovich Frolov, Rechtsanwalt, Generaldirektor von LLC "Legal Defense Center" ExLege ":

„Die Richter unterstützen die Sanktionen, wenn das Unternehmen das Gehalt einmal im Monat zahlt und zuvor eine Verwaltungsstrafe gegen den Manager für diesen Verstoß verhängt wurde. Ich werde Beispiele für Lösungen geben.

Der Ausschluss des Direktors für ein Jahr wurde vom Obersten Gericht der Republik Tatarstan bestätigt (Beschluss Nr. 4a-1390m vom 28. September 2016).

Geldbußen für das Unternehmen in Höhe von 30.000 und 40.000 Rubel. in Kraft gelassen:

- Oberster Gerichtshof der Republik Mari El (Beschluss vom 26. Februar 2016 Nr. 4A-21/2016);

- Regionalgericht Samara (Beschluss vom 09.08.2016 Nr. 21-1880 / 2016). "

Rostrud erlaubt nicht jedem, einen festen Vorschuss zu zahlen

Die Methoden zur Berechnung eines Vorschusses können auf drei Hauptoptionen reduziert werden:- Prozentsatz des Gehalts;

- im Verhältnis zu den geleisteten Arbeitsstunden;

- Festbetrag in Rubel.

Wie sehen Sie die Lohnvorauszahlung?

Ergebnisse einer Umfrage unter Besuchern der Website zarp.ru:40% des Gehalts - 35%,

50% des Gehalts - 19%,

43,5 % des Gehalts - 3 %.

Bestimmen Sie das tatsächliche Gehalt für die erste Monatshälfte - 34%,

Wir zahlen einen Festbetrag in Rubel - 9%.

Ivan Ivanovich Shklovets, stellvertretender Leiter des Föderalen Dienstes für Arbeit und Beschäftigung, kommentiert:

„Das Arbeitsgesetzbuch legt nicht fest, wie die Höhe des Lohnvorschusses zu bestimmen ist. Das Unternehmen hat das Recht, einen Prozentsatz des Gehalts festzulegen, beispielsweise 40%, angepasst an die tatsächlich geleisteten Arbeitsstunden in der ersten Monatshälfte (Anmerkung der Redaktion - siehe Beispiel 1).

Ein Vorschuss in fester Höhe, zum Beispiel 5.000 Rubel, verstößt nicht gegen das Gesetz, sondern birgt Risiken für den Arbeitgeber. Er ist zur Zahlung verpflichtet, auch wenn der Arbeitnehmer in der ersten Monatshälfte krank war, im Urlaub war oder auf Geschäftsreise war. Am Ende des Monats kann das Gehalt niedriger sein als der gezahlte Vorschuss. Der Buchhalter kann die Einkommensteuer nicht einbehalten. Betrachten wir die Probleme anderer Methoden zur Berechnung eines Vorschusses.

Berechnung der Vorauszahlung in Prozent des Gehalts

Arbeitsinspektoren sind nicht gegen einen Gehaltsvorschuss für die erste Monatshälfte. Unter der ersten Monatshälfte ist der Zeitraum vom 1. bis zum 15. Tag zu verstehen (Schreiben des Arbeitsministeriums vom 21.09.2016 Nr. 14-1 / В-911).Warum die Höhe der Vorauszahlung von 40% des Gehalts wählen?

Das Gehalt für jede Monatshälfte sollte ungefähr gleich hoch sein, ohne Boni (Schreiben des Ministeriums für Gesundheit und soziale Entwicklung Russlands vom 25. Februar 2009 Nr. 22-2-709). Um diesen Anforderungen gerecht zu werden, legen Unternehmen eine Vorauszahlung von 50 % des Gehalts fest. Was sich daraus ergibt, kommentiert Elena Vyacheslavovna Vorobyova, Mitglied des Wissenschafts- und Expertenrats der Steuerberaterkammer der Russischen Föderation, Cand. Wirtschaft. Wissenschaften:„Angenommen, das Gehalt beträgt 20.000 Rubel. Es gibt 20 Arbeitstage pro Monat (10 Arbeitstage + 10 Arbeitstage). Beträgt der Vorschuss 50 % des Gehalts, dann:

- eine Vorauszahlung von 10.000 Rubel. (20.000 Rubel x 50%);

- für die zweite Hälfte von 7400 Rubel zu zahlen. (20.000 Rubel - 2.600 Rubel (persönliche Einkommenssteuer) - 10.000 Rubel (Vorschuss).

Wenn der Vorschuss 40% des Gehalts beträgt, dann:

- Vorauszahlung von 8000 Rubel. (20.000 Rubel x 40%);

- für die zweite Hälfte von 9400 Rubel zu zahlen. (20.000 Rubel - 2.600 Rubel (persönliche Einkommensteuer) - 8.000 Rubel (Vorschuss)).

Die Vorauszahlungsoption "40% des Gehalts" ergibt mehr gleiche Zahlungen als "50% des Gehalts", entspricht mehr der Anforderung von ungefähr gleichen Gehaltsteilen für die erste und zweite Hälfte des Monats.

Beachten Sie: eine Vorauszahlung von 40% des Gehalts befreit den Buchhalter nicht von zusätzlichen Berechnungen, wenn der Arbeitnehmer in der ersten Monatshälfte nicht voll gearbeitet hat. Der Arbeitnehmer erhält ein Gehalt, auch für die erste Monatshälfte, für die Arbeit (Artikel 129 Teil 1 des Arbeitsgesetzbuchs der Russischen Föderation). Wenn er nicht gearbeitet hat, hat er keinen Lohnanspruch. Ein Mitarbeiter vom 1. bis 15. zum Beispiel:

- war krank;

- war im Urlaub;

- ging auf Geschäftsreise;

- übersprungen.

Der Personalreferent teilt dem Buchhalter mit, welche Mitarbeiter vom 1. bis zum 15. nicht alle Tage gearbeitet haben. Für solche Mitarbeiter berechnet der Buchhalter die Vorauszahlung im Verhältnis zu den geleisteten Arbeitsstunden. Dieses Verfahren muss in der Vergütungs- oder Tarifvertragsverordnung festgelegt werden.

Beispiel 1

Der Mitarbeiter war in der ersten Monatshälfte an einem Teil der Tage im UrlaubDas Unternehmen zahlt die Gehälter für die erste Monatshälfte am 17. Die Höhe der Vorauszahlung beträgt 40% des Gehalts.

Oklad AG Brusnizyn - 27.200 Rubel. Der Arbeitnehmer befand sich vom 1. bis 5. Februar im Urlaub und arbeitete vom 6. bis 15. Februar 2017 an 8 Arbeitstagen. In der ersten Februarhälfte 11 Werktage.

In welcher Höhe erhält der Arbeitnehmer die Vorauszahlung?

Lösung

Am 17. Februar erhält Brusnitsyn eine Vorauszahlung in Höhe von 7.912,73 Rubel. (27.200 RUB × 40%: 11 Arbeitstage × 8 Arbeitstage).

Wenn Sie also die Höhe der Vorauszahlung zwischen 40% oder 50% des Gehalts wählen, ist die erste Option erfolgreicher. Aber er ist nicht frei von Mängeln.

Das Problem mit der Einkommensteuer, wenn die Vorauszahlung 40% des Gehalts beträgt

Eine Vorauszahlung von 40% des Gehalts kann dazu führen, dass der Arbeitnehmer am Ende des Monats Geld für die arbeitsfreie Zeit erhält. Dies liegt daran, dass in der ersten Januar-, März-, Mai-, Juni- und Novemberhälfte weniger Arbeitstage zur Verfügung stehen als in der zweiten. Wir zeigen die Berechnung in Beispiel 2 unten.Beispiel 2

Ein Arbeitnehmer hat eine unverdiente Vorauszahlung erhalten: So berechnen Sie die EinkommensteuerDas Unternehmen zahlt die Vorauszahlung am 16. des laufenden Monats und das Gehalt am 1. des nächsten Monats. Die Höhe der Vorauszahlung beträgt 40 % des Gehalts.

Oklad AG Brusnitsyn - 27.200 Rubel. Der Mitarbeiter arbeitete vom 9. bis 13. Januar 2017. Vom 16. Januar bis 31. Januar war ich krank.

Am 16. Januar erhielt Brusnitsyn eine Vorauszahlung von 10.880 Rubel. (27 200 Rubel. × 40%).

Wie viel hat Brusnitsyn im Januar verdient? Wie spiegelt sich der in 6-NDFL verdiente Betrag wider?

Lösung

Ende Januar verdiente Brusnitsyn 8.000 Rubel. (27.200 Rubel: 17 Arbeitstage × 5 Arbeitstage). Der Betrag beträgt 2880 Rubel. (10.880 Rubel - 8.000 Rubel) erhielt der Arbeitnehmer nicht für die Arbeit.

Die Einkommensteuer aus dem Gehalt betrug 1.040 Rubel. (8000 Rub. × 13%).

Datum des Eingangs des Einkommens in Form von Löhnen in Höhe von 8000 Rubel. - 31.01.2017.

Am 1. Februar ist es bei der Zahlung der Gehälter für Januar unmöglich, die Einkommensteuer von Brusnitsyns Einkommen einzubehalten. Über den gezahlten Vorschuss hinaus wurden keine Rückstellungen gebildet.

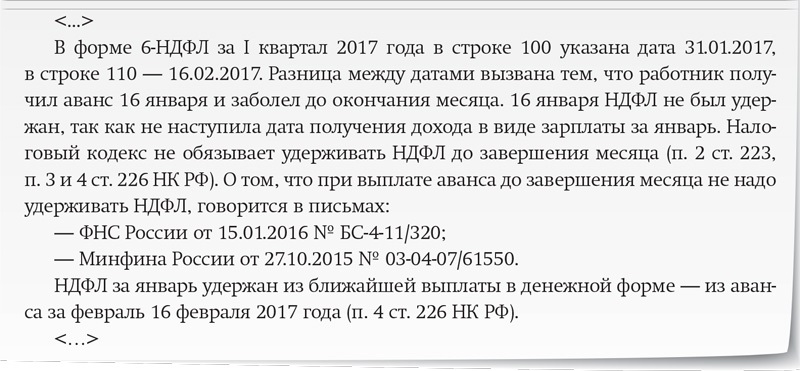

Der Buchhalter wird die persönliche Einkommensteuer, die aus dem Gehalt für Januar berechnet wird, von der nächsten Zahlung einbehalten - von der Vorauszahlung für den 16. Februar. Für Einträge in Abschnitt 2 des 6-NDFL-Formulars siehe unten (Beispiel 1).

Probe 1. Fragment von Abschnitt 2 des 6-NDFL-Formulars für das I. Quartal 2017

Dmitry Aleksandrovich Morozov, stellvertretender Leiter der Abteilung für individuelle Einkommensbesteuerung des Föderalen Steuerdienstes Russlands, kommentiert:"Datum des Einkommens in Form von Löhnen (Artikel 223 Absatz 2 der Abgabenordnung der Russischen Föderation):

- der letzte Tag des Monats, für den es in Rechnung gestellt wurde;

- der letzte Arbeitstag eines Arbeitnehmers in der Organisation im Falle seiner Entlassung vor Monatsende.

Bis zum Monatsende verpflichtet das Gesetz nicht, die persönliche Einkommensteuer aus dem Vorschuss zu zahlen. Die Quellensteuer sollte bei der Schlussabrechnung mit dem Arbeitnehmer am Ende des Monats erfolgen. Sie müssen spätestens am nächsten Tag an das Budget zahlen (Artikel 226 Absatz 6 der Abgabenordnung der Russischen Föderation). "

In der Situation aus Beispiel 2 oben wird die Steuerbehörde den Buchhalter um eine Erklärung bitten. Sie werden daran interessiert sein, warum in Abschnitt 2 des 6-NDFL-Formulars in Zeile 100 das Datum 31. Januar 2017 und in Zeile 110 das Datum 16. Februar 2017 steht? In Abschnitt 2 des 6-NDFL-Formulars sieht der Inspektor auch einen Zeilenblock im Zusammenhang mit der Ausgabe von Gehältern für den 1. Februar 2017. Der Buchhalter muss darlegen, warum er am 1. Februar 2017 keine Steuern einbehalten hat. Wie man Erklärungen schreibt, siehe unten (Beispiel 2).

Beispiel 2. Erläuterungen an das Finanzamt zum Unterschied zwischen den Daten in den Zeilen 100 und 110 des Formulars 6-NDFL

In dieser Situation gab der Buchhalter wahrheitsgemäße Informationen in 6-NDFL wieder, die die Rechte des Arbeitnehmers nicht verletzten. Den Steuerbehörden steht kein Bußgeld wegen unrichtiger Angaben zu (Schreiben des Föderalen Steuerdienstes Russlands vom 09.08.2016 Nr. GD-4-11 / 14515).

Was tun mit dem unverdienten Betrag von RUB 2880 .? in Beispiel 2 oben? Wir bieten zwei Möglichkeiten. Die erste besteht darin, dies bei der Zahlung einer Vorauszahlung für den nächsten Monat zu berücksichtigen (Artikel 137 Teil 2 des Arbeitsgesetzbuchs der Russischen Föderation).

Beispiel 3

Anrechnung des an den Arbeitnehmer gezahlten Vorschusses, aber nicht verdienter Vorschuss auf das Gehalt für den nächsten MonatEnde Januar wurde klar, dass der Mitarbeiter am 16. Januar 8.000 Rubel im Voraus erhalten hatte. für die Arbeit und 2880 Rubel. nicht für die Arbeit. Was zu tun ist? Welche Unterlagen sollen erstellt werden?

Lösung

Der Buchhalter hat einen Rechnungsabschluss erstellt (siehe Beispiel 3 unten).

Beispiel 3. Buchhaltungszertifikat

Der Buchhalter wird die nicht bearbeitete Vorauszahlung im Januar in Höhe von 2880 Rubel ausgleichen. gegen die Vorauszahlung für Februar 2017. Grundlage ist Teil 2 von Artikel 137 des Arbeitsgesetzbuches. Der Buchhalter berechnet die Vorauszahlung für Februar nach Abzug der persönlichen Einkommensteuer vom Gehalt für Januar und des im Januar zu viel gezahlten Betrags (basierend auf der Abrechnung). Die Vorauszahlung für Februar wird 6960 Rubel betragen. (27 200 Rubel × 40% - 2880 Rubel - 1040 Rubel).2880 Rubel der Buchhalter wird in 6-NDFL als Teil des Einkommens in Form von Löhnen für Februar ausgewiesen. Datum des Einkommenseingangs - 28.02.2017. Der Buchhalter wird Ende Februar die Einkommensteuer berechnen und sie bei der Lohnzahlung für Februar am 1. März 2017 einbehalten.

Die zweite Möglichkeit besteht darin, die Einkommensteuer von 2880 Rubel beizubehalten. am Tag der Zahlung der Vorauszahlung für Februar. An diesem Tag wird dann der gesamte Vorschuss von RUB 10.880, den der Arbeitnehmer im Januar erhalten hat, versteuert.

Vorschuss im Verhältnis zu den geleisteten Arbeitsstunden

Es macht den Arbeitsinspektoren nichts aus, wenn Sie den Vorschuss im Verhältnis zu den geleisteten Arbeitsstunden berechnen (Formel unten). Für sie ist es wichtig, dass Sie die Anforderung des Ministerratsbeschlusses der UdSSR vom 23.05.57 Nr. 566 berücksichtigen. Das Dokument legt eine Regel fest: Der Betrag der Vorauszahlung für die erste Monatshälfte darf nicht niedriger sein als der Lohnsatz des Arbeitnehmers für die geleisteten Arbeitsstunden. Diese Bestimmung zitiert:- Das Arbeitsministerium in einem Schreiben vom 05.08.2013 Nr. 14-4-1702;

- Der Oberste Gerichtshof in seinem Urteil vom 06.06.2016 Nr. 29-AD16-10.

Formel. Vorauszahlung unter Berücksichtigung der geleisteten Arbeitsstunden

Beispiel 4

Berechnung der Vorauszahlung im Verhältnis zu den geleisteten ArbeitsstundenGehalt S. N. Erofeeva - 20.000 Rubel. Im Februar 2017 18 Arbeitstage. Erofeev arbeitete in der ersten Hälfte des Monats vom 1. Februar bis 15. Februar - 11 Werktage. Das Unternehmen zahlt am 17. einen lohnabhängigen Vorschuss im Verhältnis zu den geleisteten Arbeitsstunden.

Wie viel Vorschuss erhält der Arbeitnehmer?

Lösung

Der Arbeitnehmer erhält am 17. Februar eine Vorauszahlung in Höhe von 12.222,22 Rubel. (20.000 Rubel: 18 Arbeitstage × 11 Arbeitstage).

Einkommensteuer bei der Berechnung eines Vorschusses im Verhältnis zu den geleisteten Arbeitsstunden

Die Methode zur Berechnung des Vorschusses in Beispiel 4 oben stimmt vollständig mit den offiziellen Empfehlungen der Trudoviks überein. Aus Sicht der Buchhalter und Steuerbeamten ist er jedoch nicht gut genug.Erstens muss der Buchhalter zum Zeitpunkt der Berechnung der Vorauszahlung vollständige Informationen über die Arbeitszeit jedes Mitarbeiters in der ersten Monatshälfte haben. Aber die meisten Arbeitgeber möchten die Arbeitszeittabelle nicht zweimal im Monat schließen.

Zweitens können sich Schwierigkeiten bei der Berechnung der Einkommensteuer ergeben. Zum Beispiel wird ein Mitarbeiter ab dem 16. krankgeschrieben und ist bis Ende des Monats krank. Am Monatsende wird kein Betrag ausgegeben. Es stellt sich heraus, dass der Vorschuss das monatliche Gehalt ist. Aber es gibt nichts, wovon man die persönliche Einkommensteuer halten könnte. Betrachten wir diese Situation anhand eines Beispiels.

Beispiel 5

In der zweiten Monatshälfte war der Mitarbeiter krankVerwenden wir die Bedingungen von Beispiel 4 oben. 17. Februar S. N. Erofeev erhielt für Februar eine Vorauszahlung im Verhältnis zu den geleisteten Arbeitsstunden in Höhe von 12.222,22 Rubel.

Vom 16. Februar bis 15. März 2017 war der Mitarbeiter krankgeschrieben. Erofeev hat kein Recht auf Abzüge.

Wie kann man die Einkommensteuer von den Gehältern für Februar einbehalten?

Lösung

Am Tag der Vorauszahlung - 17. Februar 2017 - hat der Buchhalter keine Einkommensteuer einbehalten, da die Abgabenordnung dies nicht vorschreibt. Schließlich ist der Zeitpunkt des Einkommenseingangs noch nicht gekommen.

Der Arbeitnehmer hat in der zweiten Februarhälfte keine Arbeitszeit. Das Gehalt für die im Februar geleistete Arbeitszeit beträgt 12.222,22 Rubel. Die Höhe der Einkommensteuer beträgt 1589 Rubel. (12.222,22 Rubel × 13%).

Ende Februar wird der Buchhalter Erofeev kein zusätzliches Gehalt hinzufügen.

Am 2. März wird kein Betrag ausgegeben. Diesbezüglich hat der Buchhalter an diesem Tag keine Möglichkeit, die Einkommensteuer einzubehalten.

Der Buchhalter wird bei der nächsten Geldzahlung - 17. März 2017 (Freitag) - von der Vorauszahlung für März Steuern einbehalten, wird die Steuer spätestens am 20. März 2017 (Montag) überweisen.

So erklären Sie den Steuerbehörden den Unterschied zwischen dem Zeitpunkt des Einkommenseingangs und dem Einbehalt der Einkommensteuer

In Beispiel 5 oben gab es eine erhebliche Zeitverzögerung zwischen dem Tag des Einkommens und dem Datum, an dem die Einkommensteuer einbehalten wurde. Die Prüfer sehen diesen Unterschied im 6-NDFL-Formular (siehe Beispiel 6 unten).Beispiel 6

Einträge in 6-NDFLFahren wir mit dem vorherigen Beispiel fort. 17. Februar S. N. Erofeev erhielt eine Vorauszahlung von 12.222,22 Rubel. Dieser Betrag stellte sich als sein letztes Gehalt für Februar heraus (Datum des Einkommenseingangs - 28.02.2017). Der Buchhalter hat die Steuer von 1589 Rubel einbehalten. Nur 17. März.

Wie fülle ich den Zeilenblock 100-140 in Abschnitt 2 des 6-NDFL-Formulars aus?

Lösung

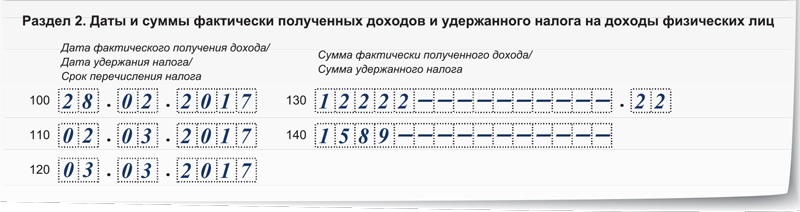

Für Einträge in Abschnitt 2 des 6-NDFL-Formulars siehe unten (Beispiel 4)

Probe 4. Fragment 6-NDFL für das I. Quartal 2017

In der Situation aus Beispiel 6 werden Sie, ebenso wie in Beispiel 2 am Anfang des Artikels, von der Steuerbehörde aufgefordert zu erklären, warum in Abschnitt 2 des 6-NDFL-Formulars für das erste Quartal 2017 die Zeile 100 das Datum enthält - 28. Februar 2017 und Zeile 110 enthält das Datum - 17. März 2017. Immerhin gab es zwischen diesen Terminen eine Geldauszahlung an die Mitarbeiter - 2. März 2017.

Der Buchhalter muss eine Erklärung schreiben. Siehe oben für Beispielerklärungen (Beispiel 2).

Das Finanzamt wird für falsche Angaben kein Bußgeld in Form von 6-NDFL erheben. Der Buchhalter hat im Bericht wahrheitsgetreue Angaben gemacht, die Steuerrechte des Arbeitnehmers nicht verletzt (Schreiben des Eidgenössischen Steuerdienstes vom 09.08.2016 Nr. GD-4-11 / 14515).

Idealer Vorschuss - im Verhältnis zum Gehalt angepasst um einen Kürzungsfaktor von 0,87

In den Beispielen 4-6 berechnete der Buchhalter den Vorschuss im Verhältnis zu den geleisteten Arbeitsstunden. Aber auch die Einhaltung dieser Regeln hat dazu geführt, dass die persönliche Einkommensteuer von den Rückstellungen für den nächsten Monat einbehalten werden muss.Gibt es eine problemlose Möglichkeit, einen Vorschuss zu berechnen? Ja, gibt es. Es genügt, den Vorschuss proportional mit einem Reduktionsfaktor von 0,87 zu berechnen.

Beispiel 7

Vorschub um Faktor 0,87 angepasstNehmen wir die Bedingungen der Beispiele 4-6 und ergänzen sie. Das lokale Regulierungsgesetz des Unternehmens sieht vor, dass der Vorschuss im Verhältnis zur geleisteten Arbeitszeit in der ersten Monatshälfte, angepasst um den Faktor 0,87, berechnet wird.

Wie viel Vorschuss wird S.N. Erofeev, wenn:

- das Gehalt des Arbeitnehmers beträgt 20.000 Rubel;

- hat der Arbeitnehmer in der ersten Februarhälfte 11 Arbeitstage gearbeitet?

Welche Aufzeichnungen wird ein Buchhalter in 6-NDFL machen?

Lösung

Die Formel zur Berechnung eines Vorschusses bei dieser Option sieht wie folgt aus:

Der Buchhalter wendete die Formel an, um den Vorschuss für Februar zu berechnen.

Am 17. Februar erhält der Arbeitnehmer eine Vorauszahlung in Höhe von RUB 10.633,33. (20.000 Rubel: 18 Tage × 11 Tage × 0,87). Am 28. Februar berechnet der Buchhalter das Gehalt des Arbeitnehmers in Höhe von 12.222,22 Rubel, die persönliche Einkommensteuer - 1.589 Rubel. (12.222,22 Rubel × 13%).

Am 2. März wird der Buchhalter eine Vorauszahlung und die persönliche Einkommensteuer vom Gehalt des Arbeitnehmers einbehalten. Zahlungen an den Arbeitnehmer pro Monat - –0,11 Rubel. (12 222,22 Rubel - 1589 Rubel - 10 633,33 Rubel). Dies ist ein Fehler bei der Abrundung der Einkommensteuer (Artikel 52 Absatz 6 der Abgabenordnung der Russischen Föderation).

Siehe die Einträge in Abschnitt 2 des 6-NDFL-Formulars für das I. Quartal 2017 unten (Beispiel 5).

Probe 5. Fragment von Abschnitt 2 des 6-NDFL-Formulars für das I. Quartal 2017

Weder der Arbeits- noch der Steuerinspektor werden dem Unternehmen eine Geldstrafe verhängen, wenn Sie in der internen örtlichen Vorschrift schreiben, dass Sie den Vorschuss basierend auf dem Gehalt im Verhältnis zu den geleisteten Arbeitsstunden anrechnen und einen Kürzungsfaktor von 0,87 in die Berechnung einbeziehen.

Seit 1997 unterstützen wir unsere Mandanten im Bereich Arbeitsschutz und Personalverwaltung. Wir bieten Dienstleistungen in ganz Russland an. In kurzer Zeit helfen Ihnen unsere Experten aus der Ferne, jedes Problem zu lösen.

- So erhalten Sie eine TIN über das Internet - Schritt-für-Schritt-Anleitung

- Die Titelseite des Arbeitsbuchs: alle Nuancen und eine Füllprobe

- SNILS für ein Neugeborenes: Anleitung zum Bekommen

- Hilfe 3 Einkommensteuer – was ist das?

- So füllen Sie eine Kapitalflussrechnung aus: Zeilenbeispiel

- Registrierung einer eingehenden Bargeldbestellung: Ausfüllen und Beispiele

- Welche Dokumente werden benötigt, um Snills für ein Kind zu erhalten?

- Bilden Sie AO-1. Vorbericht

- Regeln und Verfahren zum Ausfüllen eines Vorausberichts durch einen Buchhalter und verantwortliche Personen

- Hilfe beim Befüllen der 2-NDFL-Probe

- So füllen Sie einen Antrag in Form von UTII-2 aus

- Aufnahmeaktion in vollem Gange

- Staatliche Medizinische Universität Nowosibirsk

- Staatliche Universität Tver (TvSU): Fakultät für Erziehungswissenschaften

- Welche Dokumente werden benötigt, um Snills für ein Kind zu erhalten?

- Bilden Sie AO-1. Vorbericht

- Regeln und Verfahren zum Ausfüllen eines Vorausberichts durch einen Buchhalter und verantwortliche Personen

- Hilfe beim Befüllen der 2-NDFL-Probe

- So füllen Sie einen Antrag in Form von UTII-2 aus

- Wie man eine Spesenabrechnung ausfüllt und was es ist