Hilfe 2-NDFL Probenfüllung

Als Steuerbevollmächtigte fungieren alle Wirtschaftssubjekte, die Arbeitskräfte in ihre wirtschaftliche Tätigkeit durch den Abschluss von Verträgen mit Personen einbeziehen, in Übereinstimmung mit dem Gesetz. Dies bedeutet, dass Unternehmen und Einzelunternehmer den Betrag der Einkommensteuer aus Zahlungen berechnen, einbehalten und an das Budget senden sowie 2 Einkommensteuer einreichen müssen.

Help 2-NDFL ist ein Bericht, den ein Arbeitgeber für jeden seiner Mitarbeiter sowie eine andere Person, die Einkünfte aus diesem Thema hat, erstellt und an das IFTS übermittelt, um die Steuerberechnung zu bestätigen.

Das Gesetz legt fest, dass das Unternehmen diesen Bericht auf der Grundlage des Jahres erstellt und an den Föderalen Steuerdienst sendet. Dies muss einmal nach Ablauf des Jahres erfolgen.

Diese Bescheinigung dient nicht nur der Berichterstattung an die Steuerbehörde, sondern auch als Informationsquelle über das Gesamteinkommen, das einem Arbeitnehmer bei seiner Entlassung oder in Fällen, in denen er es für persönliche Bedürfnisse anfordert, in Form einer Bescheinigung ausgestellt wird .

In der Bescheinigung wird das Einkommen des Arbeitnehmers nach Codes gruppiert. , Krankenstand, Urlaubsgeld, Entschädigung bei Entlassung in der Bescheinigung 2- Einkommensteuer werden monatlich in verschiedenen Zeilen ausgewiesen.

Muss ich einem Mitarbeiter bei Entlassung eine Bescheinigung ausstellen?

Bei Entlassung müssen 2-NDFL-Bescheinigungen ausgestellt werden, um zukünftige Arbeitgeber über das Einkommen zu informieren, das dieser Arbeitnehmer im Zusammenhang mit der Inanspruchnahme der in der Abgabenordnung der Russischen Föderation vorgesehenen Leistungen erzielt hat. Dies liegt daran, dass sie unter bestimmten Bedingungen gewährt werden, unter denen ein wichtiger Platz der Höchstbetrag des Einkommens einnimmt, der zum Abzug berechtigt.

Darüber hinaus wird der Arbeitnehmer bei Entlassung ausgestellt. Dieses Dokument ist im Gegensatz zu der betreffenden Bescheinigung für die Berechnung des Krankenstands an einem neuen Arbeitsplatz erforderlich.

Das 2-NDFL-Dokument wird vom Mitarbeiter auch beim Ausfüllen des 3-NDFL-Berichts verwendet, in dem er die darin enthaltenen Informationen zusammenfasst. Bei der Einreichung eines 3-NDFL-Berichts müssen Einzelpersonen zur Bestätigung Referenzdaten anhängen.

Derzeit bitten viele Banken ihre Mitarbeiter bei der Beantragung eines Kredits um die Vorlage von Zertifikaten in Form von 2-NDFL.

Beachtung! Einzelpersonen können am letzten Tag ihrer Arbeit ein 2-NDFL-Dokument erhalten oder sich gegebenenfalls bei ihrem ehemaligen Arbeitgeber mit einer Erklärung und nach diesem Datum bewerben. Der Arbeitnehmer hat das Recht, den ehemaligen Arbeitgeber nicht über den Zweck der Beschaffung dieses Dokuments zu informieren, und das Unternehmen hat nicht das Recht, die Ausstellung zu verweigern.

In diesem Fall kann der Bericht sowohl für das laufende Jahr, in dem der Arbeitnehmer ausscheidet, als auch für alle früheren Jahre der Tätigkeit im Unternehmen erstellt werden. Im letzteren Fall muss dies in der schriftlichen Anfrage widergespiegelt werden.

Frist für 2-Personen-Einkommensteuer

Die Verpflichtung eines Unternehmens, das Formular 2-NDFL an Steuerberichte zu senden, ist im Steuergesetzbuch der Russischen Föderation vorgesehen. Einmal im Jahr muss er das tun.

Der 2-NDFL-Bericht kann zwei Status haben:

- 1 - Wird verwendet, wenn Berichte allgemein eingereicht werden. Es sollte vor dem 1. April des Folgejahres an das IFTS gesendet werden.

- 2 - Diese Art von Bescheinigung wird ausgefüllt, wenn der Steuerbevollmächtigte keine persönliche Einkommensteuer vom Einkommen des Arbeitnehmers einbehalten kann (z. B. wenn das Gehalt in Form von Sachleistungen gezahlt wurde). Unternehmen müssen diese Art von Bericht vor dem 1. März des Folgejahres einreichen.

Fällt dieser Zeitraum auf einen arbeitsfreien Tag, so verschiebt er sich auf den nächsten Werktag.

Das bedeutet, dass für das Jahr 2017 2 Einkommensteuererklärungen mit Status 1 vor dem 2. April 2018 und mit Status 2 vor dem 1. März 2018 eingereicht werden müssen.

Beachtung! Beantragt ein Arbeitnehmer beim Arbeitgeber die Ausstellung einer Bescheinigung in Form von 2-NDFL, muss ihm dieses Dokument innerhalb von drei Tagen von der Buchhaltung des Unternehmens ausgestellt werden.

Zusätzlich zu der 2-NDFL-Berichterstattung, die einmal jährlich eingereicht wird, gibt es eine doppelte 6-NDFL-Berichterstattung, die vom Steuerbevollmächtigten vierteljährlich eingereicht wird.

Wo bereitstellen

Das Steuergesetzbuch der Russischen Föderation legt die Verpflichtung der Organisation fest, Berichte an den Föderalen Steuerdienst am Ort ihres Standorts und für Personen mit eingetragenem Unternehmertum am Ort ihrer Registrierung zu senden.

Die Gesetzgebung sieht die Möglichkeit für eine wirtschaftliche Einheit vor, Zweigniederlassungen und Repräsentanzen zu eröffnen. Er kann dies an anderen Orten als der Hauptstandortadresse tun. In diesen Fällen müssen die Muttergesellschaft und jeder einzelne Bereich den Aufsichtsbehörden jeweils an ihrem Standort Bericht erstatten.

Manchmal können Mitarbeiter des Unternehmens in der Mutterorganisation und in der Zweigniederlassung arbeiten, dann muss ihre persönliche Einkommenssteuer vom Gehalt an jeder Adresse entsprechend dem Einkommen des Mitarbeiters gezahlt werden.

Beachtung! Darüber hinaus gibt es Organisationen, die große Steuerzahler sind. Diese Unternehmen haben das Recht, unabhängig zu wählen, an welches IFTS sie Steuerzahlungen leisten.

Berichtsmethoden

Eine Geschäftseinheit kann Berichte auf verschiedene Arten einreichen:

- Direkt auf Papier an den Inspektor des Föderalen Steuerdienstes - diese Methode kann nur für kleine Unternehmen mit einer geringen Anzahl von Mitarbeitern (weniger als 10 Personen) angewendet werden.

- In elektronischer Form wird die Meldung direkt beim Finanzamt eingereicht. Es kann nur verwendet werden, wenn die Anzahl der Mitarbeiter im Unternehmen weniger als 3000 Personen beträgt.

- Durch elektronisches Dokumentenmanagement über Telekommunikationskanäle - der Bericht wird über einen speziellen Betreiber an das IFTS übermittelt, eine elektronische digitale Signatur (EDS) ist erforderlich.

- Durch Postämter - 2-NDFL-Meldungen werden in einem Wertbrief mit der beschriebenen Anlage an das Finanzamt gesendet.

Formular und Musterzertifikat herunterladen

Download im Excel-Format.

Download im Excel-Format.

Ein Beispiel für das Ausfüllen eines Zertifikats 2-NDFL

Betrachten wir das neue Formular 2016 für die 2-Personen-Einkommensteuer genauer.

Header

Hier werden neben dem Namen des Berichts selbst dessen Nummer, das Datum der Registrierung und der Berichtszeitraum, für den die Erstellung erfolgt, festgehalten.

Der Status des Dokuments wird unten angezeigt. "1" wird demjenigen zugewiesen, der auf übliche Weise vermietet wird, und "2" - wenn es unmöglich ist, dem Arbeitnehmer die persönliche Einkommenssteuer einzubehalten.

Der Status des Dokuments wird unten angezeigt. "1" wird demjenigen zugewiesen, der auf übliche Weise vermietet wird, und "2" - wenn es unmöglich ist, dem Arbeitnehmer die persönliche Einkommenssteuer einzubehalten.

2016 wurde eine Spalte mit einer Anpassungsnummer in den Bericht eingeführt. Hier kann folgende Chiffre eingegeben werden:

- 00 - für den erstmals eingereichten Bericht;

- 01-98 - die Nummer des Korrekturberichts, gleichzeitig fungiert sie auch als Nummer der Korrektur;

- 99 - stornieren Sie alle zuvor gesendeten Dokumente.

Unten ist der 4-stellige Steuerprüfcode.

Wie Sie mit dem korrekten Ausfüllen des Berichts beginnen, zeigt eine 2-Personen-Einkommensteuerprobe.

Abschnitt Nr. 1 - Informationen über den Steuerbevollmächtigten

Dieser Abschnitt enthält Informationen über das Unternehmen oder den Unternehmer.

Zunächst werden die OKTMO-, TIN- und KPP-Codes angegeben. Sie sind den Gründungsdokumenten zu entnehmen. Es ist zu beachten, dass der Unternehmer keinen KPP-Code hat und der TIN-Code im Gegensatz zu Unternehmen mit einer 10-stelligen TIN 12 Ziffern enthält. Als nächstes müssen Sie in einer separaten Spalte die Telefonnummer des Kontakts aufschreiben.

Der letzte Schritt besteht darin, den vollständigen Namen der juristischen Person oder den vollständigen Namen einzugeben. Unternehmer.

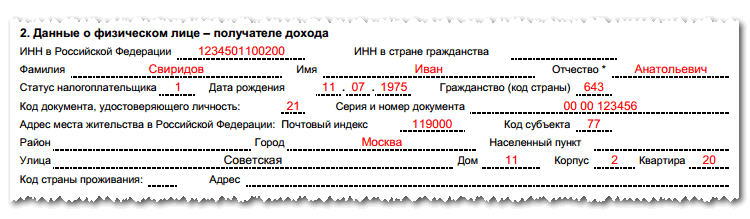

Abschnitt Nr. 2 - Daten über die Person - der Einkommensempfänger

Dieser Abschnitt enthält detaillierte Informationen über die Person, für die die Meldung ausgestellt wird. Zunächst wird seine TIN-Nummer erfasst. Die Neuheit dieses Dokumentenformats ist die Hinzufügung eines Felds zur Angabe der TIN eines Ausländers, die in seinem Heimatland ausgestellt wurde.

Dann wird der vollständige Name erfasst, das Patronym wird, falls vorhanden, angehängt.

Dann wird der vollständige Name erfasst, das Patronym wird, falls vorhanden, angehängt.

Für den Fall, dass sich im Berichtsjahr eine der Komponenten (z. B. ein Nachname) geändert hat, werden bereits neue Informationen in das Zertifikat eingetragen und ein Dokument beigefügt, das die Richtigkeit der Ausfüllung bestätigt.

Wird die Meldung für einen Ausländer erstellt, so darf dessen Name und Vorname in lateinischer Sprache eingetragen werden.

Im Jahr 2016 gab es eine Erweiterung der Anzahl der Personenstatus, jetzt können Sie hier angeben:

- "1" - für einen Bewohner.

- "2" - für einen Nichtansässigen.

- "3" - für einen qualifizierten Spezialisten.

- "4" - für einen Migranten aus einem anderen Land.

- „5“ ist ein ausländischer Flüchtling und „6“ ist ein Ausländer mit einem Patent.

Qualifizierte Spezialisten sind Mitarbeiter, die über Kenntnisse in einem beliebigen Bereich verfügen und ein Gehalt von mindestens 2 Millionen Rubel erhalten. pro Jahr.

Der nächste Schritt besteht darin, das Geburtsdatum des Mitarbeiters, Informationen zur Staatsbürgerschaft (russischer Code - 643) und Informationen zum Ausweisdokument zu erfassen.

Die Adresse kann sowohl russisch als auch aus einem anderen Land eingegeben werden - für ausländische Arbeitnehmer. Die russische Adresse wird auf Basis von KLADR erstellt. Bei einem Ausländer muss zusätzlich die Anschrift angegeben werden, unter der er gemeldet ist.

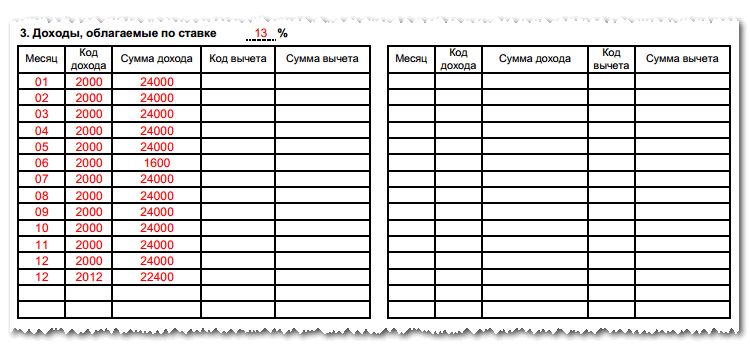

Abschnitt 3 - Einkommen

Im Namen des Abschnitts befindet sich ein Feld, in das Sie den geltenden Steuersatz eingeben müssen - er kann 13 % für russische Staatsbürger oder 30 % für Ausländer betragen.

Der Abschnitt selbst sieht aus wie eine Tabelle, in der Sie zeilenweise Informationen zu den erhaltenen Einkünften und den verwendeten Abzügen eingeben müssen.

Der Abschnitt selbst sieht aus wie eine Tabelle, in der Sie zeilenweise Informationen zu den erhaltenen Einkünften und den verwendeten Abzügen eingeben müssen.

Die Tabelle wird nach folgendem Prinzip ausgefüllt. Die Nummer des Monats, für den Informationen angegeben werden, wird in die erste Spalte eingetragen, danach werden der Einkommenscode und der damit verbundene Betrag erfasst. Der Code 2000 gibt beispielsweise das Gehalt an, 2012 - Urlaubsgeld, 2300 - Krankenstand usw.

Wenn der Arbeitnehmer in einem Monat mehrere Einkommensquellen hatte, die durch unterschiedliche Codes gekennzeichnet sind, wird jede in eine separate Zeile eingegeben, in der die Monatsnummer dieselbe ist, Code und Betrag jedoch unterschiedlich sind.

Die Spalten für die Kennziffer und den Abzugsbetrag geben Auskunft über berufliche Leistungen. Solche Codes werden ab der Nummer 403 gezählt.

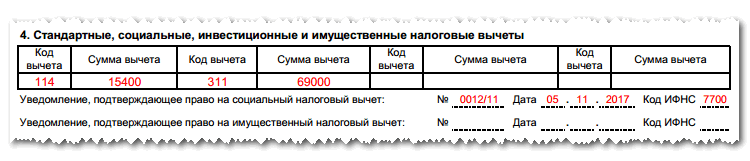

Abschnitt 4 – Standard-, Sozial-, Investitions- und Grundsteuerabzüge

Der angegebene Abschnitt erfasst die vom Mitarbeiter im Berichtszeitraum verwendeten Abzugscodes und deren Höhe. Zum Beispiel beträgt der Standardabzug für das erste Kind 126, für das zweite - 127, für das dritte und weitere - 128.

Seit 2016 taucht das Konzept der Investitionsabzüge in der Bescheinigung auf. Außerdem wurde ein Feld hinzugefügt, in das die Angaben zum Bescheid für die Zuweisung eines Sozialabzugs (für Studium, Behandlung etc.) eingetragen werden müssen. Eine ähnliche Zeile ist auch für den Eigentumsabzug vorhanden, der zuvor im Dokument vorhanden war.

Seit 2016 taucht das Konzept der Investitionsabzüge in der Bescheinigung auf. Außerdem wurde ein Feld hinzugefügt, in das die Angaben zum Bescheid für die Zuweisung eines Sozialabzugs (für Studium, Behandlung etc.) eingetragen werden müssen. Eine ähnliche Zeile ist auch für den Eigentumsabzug vorhanden, der zuvor im Dokument vorhanden war.

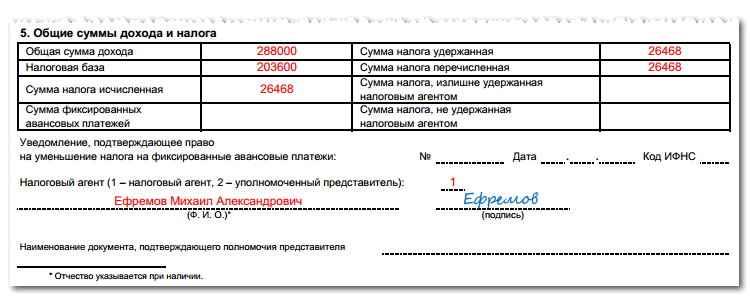

Abschnitt 5 – Gesamteinkommen und Steuerbeträge

Dieser Abschnitt fasst die Informationen zusammen, die in den Abschnitten 3 und 4 wiedergegeben wurden. Er hat die Form einer Tabelle.

Die Spalte "Gesamtbetrag der Einkünfte" spiegelt die für den Berichtszeitraum erhaltenen Einkünfte wider, die weiter oben im Bericht angegeben sind.

Die Spalte "Gesamtbetrag der Einkünfte" spiegelt die für den Berichtszeitraum erhaltenen Einkünfte wider, die weiter oben im Bericht angegeben sind.

Die Spalte "Besteuerungsgrundlage" ergibt sich aus der Subtraktion der für den Berichtszeitraum vorgesehenen Abzüge vom Gesamtbetrag der Einkünfte.

Die Spalte „Errechneter Steuerbetrag“ ergibt sich aus der Multiplikation der in der vorherigen Spalte errechneten Steuerbemessungsgrundlage und dem Steuersatz aus Abschnitt 3.

Die Spalte "Betrag der festen Zahlungen" kann nur von Ausländern ausgefüllt werden, die in Russland unter einem Patent arbeiten. Wenn sie ein Dokument erhalten haben, das sie ermächtigt, die Steuer auf die Höhe der Vorauszahlungen zu reduzieren, werden diese Daten weiter eingegeben.

Danach werden die dem Arbeitnehmer einbehaltenen und an das IFTS überwiesenen Steuerbeträge angebracht. Dann gibt es zwei Spalten, in denen Sie den Betrag der zu viel oder gar nicht einbehaltenen Steuer eintragen können.

Die letzte Stufe ist der Code der Person, die die Bescheinigung unterzeichnet - der Steueragent selbst (Code 1 ist angegeben) oder sein gesetzlicher Vertreter (Code 2). Wenn dies von einem Vertreter durchgeführt wird, müssen Sie unten Informationen zu dem Dokument eintragen, das ihm die Rechte einräumt.

Strafe für Verspätung und Nichtvorlage einer Bescheinigung 2-NDFL

Die Steuergesetzgebung des Landes sieht zwei Arten von Strafen vor: eine Strafe für die Nichtbereitstellung von 2-NDFL und eine Strafe für die verspätete Lieferung von 2-NDFL. In jedem Fall müssen 200 Rubel für nicht oder zur falschen Zeit eingereichte Informationen überwiesen werden.

Auf der einen Seite ist dies ein sehr geringer Betrag, aber wenn eine Organisation eine große Anzahl von Mitarbeitern beschäftigt und einen Bericht verspätet einreicht, kann die Höhe der Strafen einen erheblichen Betrag erreichen.

Beachtung! Im Jahr 2016 wurde eine zusätzliche Strafe hinzugefügt - für die Übermittlung falscher Informationen. Wenn der Steuerzahler einen Bericht eingereicht hat und die darin enthaltenen Informationen absichtlich falsch sind, muss er für jede Bescheinigung mit falschen Daten 500 Rubel zahlen. Gleichzeitig werden keine Sanktionen verhängt, wenn das Unternehmen nach der Lieferung selbst Fehler entdeckt und eine Anpassung vorgenommen hat.

Die Nuancen beim Ausfüllen des Formulars

Wenn die Organisation dem Mitarbeiter keine Steuern einbehalten konnte, muss die Bescheinigung zweimal eingereicht werden - zum ersten Mal vor dem 1. März und danach mit den übrigen Mitarbeitern bis zum 1. April.

Wenn Sie Informationen zu Einkommen und Abzügen in der Bescheinigung widerspiegeln, können Sie nur die dafür festgelegten Codes verwenden.

Wurde die Steuer dem Arbeitnehmer im Dezember einbehalten, aber im Januar des Folgejahres überwiesen, so wird sie dennoch in der Bescheinigung als fristgerecht gezahlt vermerkt. Wenn die Übertragung nach dem 1. Februar erfolgte, enthält die Position „Überwiesener Steuerbetrag“ einen niedrigeren Wert als die Position „Einbehaltener Steuerbetrag“.

- So erhalten Sie eine TIN über das Internet - Schritt-für-Schritt-Anleitung

- Titelseite des Arbeitsbuches: alle Nuancen und Musterbefüllung

- SNILS für ein Neugeborenes: Anweisungen, wie man es bekommt

- Hilfe 3 Einkommensteuer – was ist das?

- So füllen Sie eine Kapitalflussrechnung aus: Beispiel Zeile für Zeile

- Kassenbon bestellen: Ausfüllen und Beispiele

- Welche Dokumente werden benötigt, um SNILS für ein Kind zu erhalten?

- Formular AO-1. Vorabbericht

- Regeln und Verfahren zum Ausfüllen eines Vorberichts durch einen Buchhalter und rechenschaftspflichtige Personen

- Hilfe 2-NDFL Probenfüllung

- So füllen Sie einen Antrag im Formular Nr. UTII-2 aus

- Was Sie Ihrer Frau schenken sollten Günstige Geschenke für Ihre Frau

- Schneller Gewichtsverlust mit Leinöl!

- Was darf man beim Essen trinken?

- Wer ist Dima Bilan nach Nationalität?

- Effektive Zahnfleischbehandlung mit Volksheilmitteln Parodontosebehandlung mit Volksheilmitteln

- Syngonium: Zeichen Syngoniumzeichen und Aberglaube

- Arten von Aerobic für Frauen und ihre Vorteile für Schönheit und Gesundheit Vorteile von Aerobic zu Hause

- Richtige Kohlsuppe: Kochgeheimnisse Woraus Kohlsuppe besteht

- Bedeutung von echten Substantiven im Wörterbuch der Sprachbegriffe