Finanzergebnisrechnung, Formular 2, Download-Formular

Der Jahresabschluss umfasst mehrere Formulare, darunter das Gewinn- und Verlustrechnungsformular 2. Mit dessen Hilfe können Sie jedoch die im Rahmen Ihrer Tätigkeit erzielten Einnahmen, die angefallenen Ausgaben und das Endergebnis – Gewinn oder Verlust – verfolgen. Dieser Bericht muss auf der Grundlage von Buchhaltungsdaten für Behörden, Firmeninhaber und andere Institutionen erstellt werden.

Das Gesetz legt fest, dass jede Wirtschaftseinheit, die eine juristische Person ist, eine vollständige Buchführung durchführen muss.

Gleichzeitig sind keine Ausnahmen hinsichtlich der geltenden Steuerberechnungssysteme oder Organisationsformen vorgesehen.

Außerdem muss das Unternehmen dem Steuer- und Statistikamt einen Jahresabschluss vorlegen, der einen Bericht über die Finanzergebnisse enthält.

Darüber hinaus muss dieser Bericht von Anwaltskammern und gemeinnützigen Organisationen erstellt werden.

Das Gesetz befreit von der obligatorischen Erstellung dieses Formulars nur diejenigen, die als Einzelunternehmer tätig sind, sowie in Russland von ausländischen Unternehmen eröffnete Unterabteilungen. Sie können diese Berichte selbst erstellen und in freiwilliger Form an staatliche Stellen übermitteln.

Bisher war es für Unternehmen, die das vereinfachte Steuersystem als System zur Steuerberechnung nutzen, nicht erforderlich, Meldungen zu erstellen und einzureichen.

Aufmerksamkeit! Darüber hinaus kann das Unternehmen den Status eines Kleinunternehmens haben. In diesem Fall müssen die Berichte noch erstellt und an staatliche Stellen übermittelt werden, dies ist jedoch in vereinfachter Form zulässig.

Bei Nutzung dieses Vorteils ist es erforderlich, sowohl das Bilanzformular 1 als auch die Gewinn- und Verlustrechnung Formular 2 in vereinfachten Formularen zu erstellen.

Welches Formular soll verwendet werden – vereinfacht oder vollständig?

Erfüllt eine Organisation die festgelegten Kriterien für ein Kleinunternehmen nicht, ist sie nicht berechtigt, vereinfachte Formulare zu verwenden. In diesem Fall ist es notwendig, sowohl die Bilanz als auch die Gewinn- und Verlustrechnung in ihrer vollständigen Fassung zu erstellen.

Unternehmen, die ein vereinfachtes Formular ausfüllen können, sind im aktuellen Gesetz „Über die Rechnungslegung“ definiert. Dazu gehören:

- Firmen, die den Status eines Kleinunternehmens erhalten haben;

- Unternehmen, die nichtkommerziellen Tätigkeiten nachgehen;

- Unternehmen, die gemäß den Bestimmungen des Skolkovo-Zentrums an Entwicklung und Forschung beteiligt sind.

Somit sind nur diese Unternehmen berechtigt, vereinfachte Meldeformulare zu verwenden.

Basierend auf den tatsächlichen Umständen der Aktivitäten und den Merkmalen der Arbeit von Unternehmen können sie jedoch wählen, einschließlich des Verzichts auf einfache Formulare und des Ausfüllens vollständiger Formulare. Gleichzeitig müssen sie ihre Wahl in den Rechnungslegungsgrundsätzen festlegen.

Aufmerksamkeit! Es gibt Ausnahmen, in denen es nicht zulässig ist, Berichte auf vereinfachten Formularen auszufüllen, auch wenn die gesetzlichen Anforderungen eingehalten werden.

Diese beinhalten:

- Unternehmen, deren Berichterstattung gemäß geltendem Recht einer obligatorischen Prüfung unterliegt;

- Unternehmen, die Wohnungs- oder Wohnungsbaugenossenschaften sind;

- Verbraucherkreditgenossenschaften;

- Firmen, die Mikrofinanzierung betreiben;

- Staatliche Organisationen;

- Vertragsstaaten sowie deren Regionalbüros;

- Anwaltskanzleien, Kanzleien, Rechtsberatungen;

- Notare;

- gemeinnützige Unternehmen.

Fristen für die Einreichung von Berichten

Der Jahresabschluss besteht aus einem Bilanzformular 1, einer Finanzergebnisrechnung Formular 2 und weiteren Formularen. Alle müssen spätestens am 31. März des Jahres, das auf das Jahr folgt, in dem der Bericht erstellt wurde, an das Finanzamt und Rosstat gesendet werden. Dieses Datum gilt nur für diese Behörden und bei der Vorlage eines Jahresberichts.

Für die Statistik kann bei Vorliegen der gesetzlich vorgesehenen Voraussetzungen auch die Vorlage eines Prüfungsberichts verlangt werden, der die Richtigkeit der Angaben im Jahresbericht bestätigt. Dies muss innerhalb von 10 Tagen nach Veröffentlichung dieser Stellungnahme durch die Prüfungsgesellschaft erfolgen, spätestens jedoch am 31. Dezember des Jahres, das auf das Jahr folgt, in dem diese Berichte erstellt wurden.

Neben dem Föderalen Steuerdienst und der Statistik können die Meldungen auch an andere Behörden übermittelt und öffentlich veröffentlicht werden. Dies kann an der Art der von der juristischen Person durchgeführten Tätigkeiten liegen. Wenn ein Unternehmen beispielsweise touristische Aktivitäten betreibt, muss es diesen innerhalb von 3 Monaten nach Genehmigung des Jahresberichts auch bei Rostourism einreichen.

Wenn sich das Unternehmen nach dem 1. Oktober registriert hat, sieht die geltende Gesetzgebung für das Unternehmen eine andere Frist für die erstmalige Einreichung von Jahresabschlüssen vor. Dies ist erstmals bis zum 31. März des auf das Berichtsjahr folgenden Jahres möglich.

Beispielsweise wurde Gars LLC am 23. Oktober 2017 registriert. Erstmals werden sie bis zum 31. März 2019 einen Jahresabschluss vorlegen, der den gesamten Tätigkeitszeitraum ab der Eröffnung widerspiegelt.

Aufmerksamkeit! Unternehmen müssen grundsätzlich jährlich einen Jahresabschluss erstellen. In manchen Situationen kann das Bilanz- und Gewinn- und Verlustrechnungsformular 2 jedoch auch monatlich und vierteljährlich erstellt werden.

Eine solche Berichterstattung wird als Zwischenberichterstattung bezeichnet. Sie wird in der Regel Inhabern und Geschäftsführern von Unternehmen zur Lagebeurteilung und Entscheidungsfindung, Kreditinstituten bei der Abwicklung des Geldeingangs etc. zur Verfügung gestellt.

Wo ist vorgesehen

Das Gesetz sieht vor, dass das Paket der Jahresabschlüsse, zu dem auch das Formular „OKUD 0710002 Gewinn- und Verlustrechnung“ gehört, wie folgt eingereicht werden muss:

- Für das Finanzamt – am Ort der Registrierung der Organisation. Wenn das Unternehmen über separate Abteilungen und Niederlassungen verfügt, werden die Jahresabschlüsse nicht nach ihrem Standort erstellt. Informationen dazu sind in der allgemeinen zusammenfassenden Berichterstattung der Mutterorganisation enthalten, die sie an ihren Standort sendet.

- Rosstat-Behörden – müssen innerhalb der gleichen Frist wie an den Föderalen Steuerdienst gesendet werden. Geschieht dies nicht, drohen Bußgelder gegen das Unternehmen und die verantwortlichen Personen.

- Gründer, Eigentümer des Unternehmens – sie müssen der Berichterstattung zustimmen;

- Andere Behörden, sofern dies in der geltenden Gesetzgebung ausdrücklich vorgesehen ist.

Wird ein Großvertrag über die Lieferung oder Erbringung von Dienstleistungen abgeschlossen, können die Parteien einander auffordern, einen Jahresabschluss vorzulegen.

Dies geschieht jedoch nur im gegenseitigen Einvernehmen und die Unternehmensleitung hat das Recht, dies abzulehnen. Eine solche Ablehnung ist derzeit jedoch unbedeutend, da es viele Dienste gibt, die die Gegenpartei anhand der TIN oder OGRN überprüfen können.

Aufmerksamkeit! Sehr oft wird von Bankinstituten eine Berichterstattung verlangt, wenn sie Kreditanträge prüfen. Vor allem, wenn eine LLC oder IP übernimmt.

Liefermethoden

Das Gewinn- und Verlustrechnungsformular 2 kann auf folgende Weise an Regierungsbehörden übermittelt werden:

- Kommen Sie persönlich zur Behörde oder beauftragen Sie eine Vertrauensperson damit und reichen Sie die Meldung in Papierform ein. Gleichzeitig sind zwei Exemplare einzureichen, eines davon wird mit der Annahme gekennzeichnet. Manchmal ist auch die Bereitstellung einer elektronischen Datei auf einem Flash-Laufwerk erforderlich. Diese Einreichungsmethode steht Unternehmen mit bis zu 100 Mitarbeitern zur Verfügung.

- Per Post oder Kurierdienst versenden. Beim Versand durch die russische Post muss der Brief wertvoll sein und außerdem eine Auflistung der darin enthaltenen Dokumente enthalten.

- Nutzung des Internets über einen speziellen Kommunikationsbetreiber, ein Meldeprogramm oder die Website des Bundessteuerdienstes. Diese Übermittlungsmethode erfordert .

Finanzergebnisrechnung, Formular 2, Download-Formular

Im Word-Format herunterladen.

Laden Sie das Formular kostenlos (ohne Zeilencodes) im Excel-Format herunter.

Download (mit Zeilencodes) im Excel-Format.

Im Excel-Format herunterladen.

Im PDF-Format.

So füllen Sie das Gewinn- und Verlustrechnungsformular 2 aus: Vollversion

Beim Ausfüllen einer Gewinn- und Verlustrechnung, dem Formular gemäß Verordnung 0710002, müssen Sie eine bestimmte Reihenfolge von Aktionen einhalten.

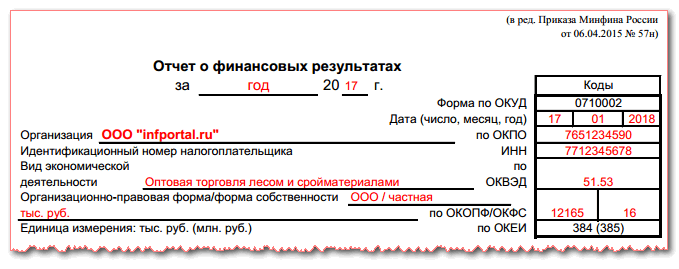

Titelteil

Unter dem Namen des Berichts müssen Sie den Zeitraum angeben, für den er ausgestellt wird.

Anschließend wird in der rechten Tabelle das Erstellungsdatum angezeigt.

Anschließend wird in der rechten Tabelle das Erstellungsdatum angezeigt.

In der Spalte unten steht der vollständige oder Kurzname des Unternehmens und in der Tabelle rechts der ihm gemäß OKPO-Verzeichnis zugewiesene Code. Hier ist die Zeile darunter der TIN-Code.

In der nächsten Spalte muss die Haupttätigkeitsart des Unternehmens in Worten und in der rechten Tabelle seine digitale Bezeichnung gemäß OKVED2 angegeben werden.

Der nächste Schritt besteht darin, aufzuzeichnen, in welchen Maßeinheiten der Bericht erstellt wird – in Tausend Rubel oder in Millionen.

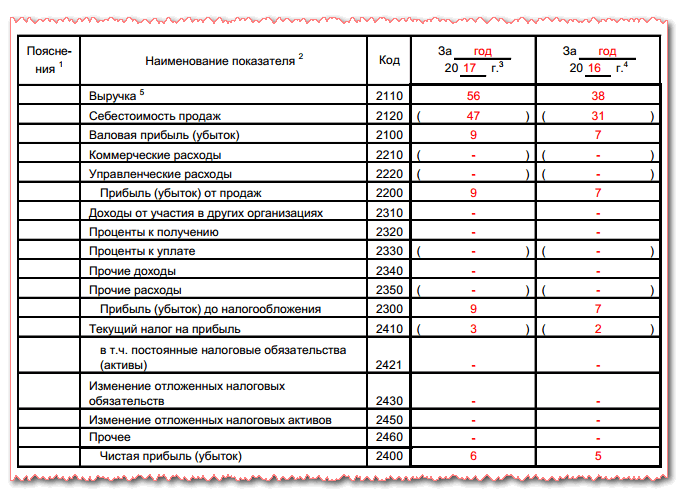

Der Bericht ist in Form einer großen Tabelle aufgebaut, in der die Zeilen die erforderlichen Indikatoren der Finanzaktivität angeben und die Spalten die Indikatoren des Berichtszeitraums und der vorherigen darstellen. Auf diese Weise werden Daten für mehrere Aktivitätszeiträume verglichen.

Titelseitentabelle

Linie 2110 stellt die Einnahmen dar, die im Berichtszeitraum für alle Aktivitäten erzielt wurden. Diese Angaben sind dem Kreditumsatz des Kontos 90, Unterkonto „Einnahmen“ zu entnehmen. Von dieser Zahl muss der Betrag der erhaltenen Mehrwertsteuer abgezogen werden.

Linie 2110 stellt die Einnahmen dar, die im Berichtszeitraum für alle Aktivitäten erzielt wurden. Diese Angaben sind dem Kreditumsatz des Kontos 90, Unterkonto „Einnahmen“ zu entnehmen. Von dieser Zahl muss der Betrag der erhaltenen Mehrwertsteuer abgezogen werden.

Nachfolgend finden Sie die Zeilen, in denen die Gesamteinnahmen in einzelne Tätigkeiten zerlegt werden können. Kleine Unternehmen dürfen dieses Transkript möglicherweise nicht erstellen.

Linie 2120 stellt die Kosten dar, die dem Unternehmen bei der Herstellung von Produkten oder der Erbringung von Arbeiten und Dienstleistungen entstehen. Für diese Zeile müssen Sie den Umsatz des Kontos 90, Unterkonto „Ausgaben“, übernehmen.

Aufmerksamkeit! Abhängig von der verwendeten Kalkulationsmethode in der Buchhaltung können auch Verwaltungsaufwendungen in den Betrag einbezogen werden. Geschieht dies jedoch nicht, ist es notwendig, diesen Indikator weiter gesondert zu berücksichtigen Zeile 2220.

Bei Bedarf können Sie in den folgenden Zeilen alle Ausgaben je nach Tätigkeitsbereich aufschlüsseln.

Linie 2100 stellt den Bruttogewinn oder -verlust dar. Um diesen Indikator zu berechnen, müssen Sie den Wert vom Wert der Zeile 2110 subtrahieren Zeilen 2120.

Linie 2210 enthält die Kosten, die dem Unternehmen im Zusammenhang mit dem Verkauf seiner Waren, Dienstleistungen – Werbung, Warenlieferung, Verpackung usw. – entstanden sind.

Linie 2200 stellt den Gesamtgewinn oder -verlust aus dem Verkauf dar. Es wird wie folgt berechnet: Indikatoren müssen von Zeile 2100 abgezogen werden Zeilen 2210 Und 2220 .

Linie 2310 enthält die Einkünfte der Organisation in Form von Dividenden aus der Beteiligung an anderen juristischen Personen sowie sonstige Einkünfte der Gesellschaft als Gründer.

Linie 2320 enthält Informationen über die Höhe der aufgelaufenen Zinsen für vom Unternehmen gewährte Darlehen.

Linie 2330 gibt Auskunft über die Höhe der Zinsen, die die Organisation für die Verwendung geliehener Mittel zahlen muss.

Linie 2340 enthält Informationen über Einnahmen aus nicht zum Kerngeschäft gehörenden Aktivitäten – zum Beispiel für den Verkauf von Materialien, Anlagevermögen usw.

IN Zeile 2350 Informationen zu Aufwendungen, die für nicht zum Kerngeschäft gehörende Einkünfte anfallen, sollten berücksichtigt werden, beispielsweise für den Verkauf oder die Veräußerung von Anlagevermögen.

IN Zeile 2300 Der Gewinn des Unternehmens vor Steuern wird erfasst. Dazu ist es notwendig, die Indikatoren für zu addieren Zeilen 2200, 2310 Und 2340 , dann subtrahieren Sie die Daten vom Ergebnis Zeilen 2330 Und 2350 .

IN Zeile 2410 die Höhe der Einkommensteuer wird erfasst. Die Angabe erfolgt anhand einer ausgefüllten Steuererklärung (z. B. Einkommensteuererklärung).

IN Zeile 2421 Es ist erforderlich, den Wert der dauerhaften Steuerschuld oder des Steueranspruchs widerzuspiegeln, der den Gewinn im Berichtsjahr beeinflusst hat.

IN Zeilen 2430 Und 2450 Es ist erforderlich, auf Abweichungen zwischen den Angaben zu Einnahmen und Ausgaben in der Buchhaltung und der Steuerbuchhaltung hinzuweisen, die vorübergehender Natur sind, da ihre Übernahme in die Buchhaltung in unterschiedlichen Zeiträumen erfolgt.

Zur gleichen Zeit, in Zeile 2430 Sie müssen den Steuerbetrag aufschreiben, der ihn in Zukunft erhöhen wird, und zwar in Zeile 2450- was es reduzieren wird.

IN Zeile 2460 Es werden Indikatoren erfasst, die Auswirkungen auf den Gewinn oder Verlust haben, sich jedoch nicht in den vorherigen Spalten des Berichts widerspiegeln. Hierzu zählen beispielsweise Bußgelder, Umsatzsteuer usw.

Aufmerksamkeit! Der Betrag in dieser Spalte kann sowohl positiv sein, wenn der Umsatz auf der Belastung des Kontos 99 größer ist als auf dem Darlehen, als auch negativ – wenn umgekehrt.

Linie 2400 zeigt Nettoeinkommen. Um es zu berechnen, müssen Sie den Indikator aus Zeile 2300 von Zeile 2410 subtrahieren und ihn dann um anpassen Zeilen 2430, 2450 Und 2460 .

Tisch auf der Rückseite

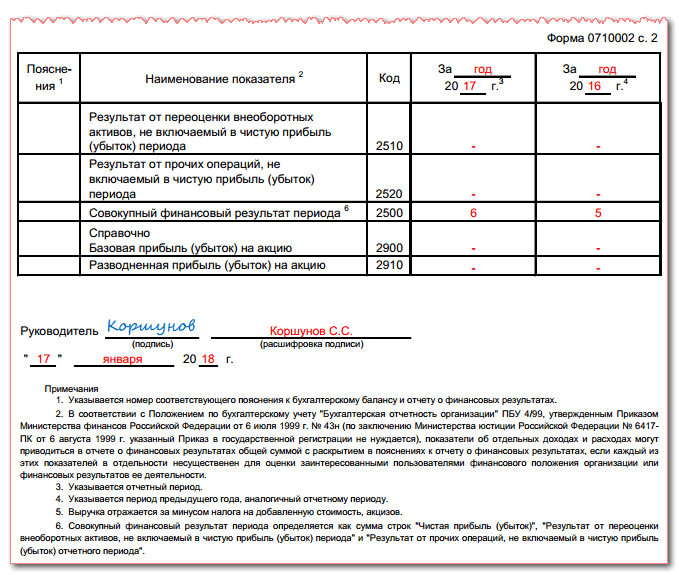

Zeile 2510 spiegelt die Wertänderung des Unternehmenseigentums während der Neubewertung wider.

Zeile 2510 spiegelt die Wertänderung des Unternehmenseigentums während der Neubewertung wider.

IN Zeile 2520 andere Ergebnisse, die keinen Einfluss auf die Ermittlung des Nettoeinkommens hatten, sollten zugeschrieben werden. Hierbei kann es sich beispielsweise um wesentliche Fehler des Vorjahres handeln, die erst nach Genehmigung der Abrechnungen für das laufende Berichtsjahr festgestellt wurden.

Linie 2500 zeigt das kumulierte Ergebnis. Um es zu bekommen, braucht man ein Ergebnis. Zeilen 2400 Passen Sie die Zeilenindikatoren an 2510 Und 2520 .

Zeilen 2900 Und 2910 werden zu Referenzzwecken ausgefüllt und enthalten Informationen zum unverwässerten und verwässerten Gewinn oder Verlust je Aktie.

Am Ende müssen die Unterlagen vom Leiter unterschrieben und das Datum der Unterzeichnung vermerkt werden.

So füllen Sie die Gewinn- und Verlustrechnung in vereinfachter Form Zeile für Zeile aus

Die Gewinn- und Verlustrechnung kann unter bestimmten Voraussetzungen in vereinfachter Form erstellt werden. Der Hauptunterschied zum Standardtyp dieses Berichts besteht darin, dass er viel weniger Indikatoren enthält, die für die meisten Unternehmen typisch sind.

Dies ist auch darauf zurückzuführen, dass Unternehmen, die Berichte dieser Art erstellen, nicht über spezielle Indikatoren verfügen, die vollständig wiedergegeben werden, beispielsweise Einnahmen aus der Teilnahme an Aktivitäten anderer Organisationen.

Die vereinfachte Gewinn- und Verlustrechnung umfasst:

- Einnahmen der Organisation ( Seite 2000).

- Die Ausgaben des Unternehmens für die Hauptaktivitäten.

- Vom Unternehmen gezahlte Zinsen für die Verwendung von Geldern von Kreditnehmern und Gläubigern (S. 2330).

- Anderes Einkommen.

- Sonstige Ausgaben (Zeile 2350).

- Gewinnsteuer. Hier spiegelt es sich bereits unter Berücksichtigung aller latenten und dauerhaften Steueransprüche und -schulden wider.

- Nettoeinkommen (Zeile 2400).

Aufmerksamkeit! Gleichzeitig gilt der bestehende Algorithmus zur Berechnung der Werte der Gewinn- und Verlustrechnungszeilen in vollständiger Form auch für die vereinfachte Form, sodass er dem Buchhalter keine Schwierigkeiten bereiten sollte.

Häufige Fehler beim Ausfüllen von Formular 2 der Bilanz

Die Hauptfehler beim Ausfüllen von Formular 2 der Bilanz:

- Die meisten Ungenauigkeiten und Fehler bei der Erstellung der Gewinn- und Verlustrechnung für Buchhalter entstehen durch arithmetische Berechnungen nach dem gesetzlich festgelegten Algorithmus. In diesem Zusammenhang empfiehlt es sich, bei der Erstellung von Berichten spezialisierte Komplexe und Dienste zu nutzen, bei denen beim Ersetzen der erforderlichen Werte die verbleibenden Zeilen automatisch berechnet werden.

- Am häufigsten tritt beim Ausfüllen des Formulars Nr. 2 ein Fehler auf, der im Wesentlichen darin besteht, dass der Buchhalter anstelle des Umsatzes abzüglich der aufgelaufenen Mehrwertsteuer den gesamten Betrag der Einnahmen von Käufern und Kunden in die entsprechende Spalte einfügt.

- Vorschriften zur Rechnungslegung und Steuergesetzgebung setzen die Aufteilung der Unternehmenserträge in Gruppen voraus. In diesem Zusammenhang weist der Bericht die Einnahmen des Unternehmens in mehreren Zeilen aus.

- Es kommt häufig vor, dass Buchhalter die Beträge der Einnahmen, die als Einnahmen erfasst werden, falsch identifizieren und diese Beträge daher fälschlicherweise in der Gewinn- und Verlustrechnung ausweisen. Beispielsweise können Erträge aus Beteiligungen an anderen Unternehmen oder Zinsforderungen in der Zeile „Sonstige Erträge“ enthalten sein, wenn die Berichtsstruktur dafür separate Zeilen vorsieht.

- Viele Spezialisten vergessen, die Bestimmungen der Rechnungslegungsverordnung „Bilanzierung der Einkommensteuer“ zu berücksichtigen, und unterlassen die Berücksichtigung von Abweichungen zwischen Steuer und Buchführung bei der Gewinnermittlung im Bericht.

- Die Gewinn- und Verlustrechnung sieht einen Referenzabschnitt vor, in den zur Verdeutlichung einzelner Posten im Formular Nr. 2 Indikatoren einzutragen sind. Es muss daran erinnert werden, dass Sie alle erforderlichen Informationen vollständig angeben.

Wenn Sie einen Fehler finden, markieren Sie bitte einen Textabschnitt und klicken Sie Strg+Eingabetaste.

- So erhalten Sie eine TIN über das Internet – Schritt-für-Schritt-Anleitung

- Titelseite des Arbeitsbuchs: alle Nuancen und Beispielfüllung

- SNILS für ein Neugeborenes: Anleitung, wie man es bekommt

- Hilfe 3 Einkommensteuer – was ist das?

- So füllen Sie eine Kapitalflussrechnung aus: Beispiel Zeile für Zeile

- Eine Kassenbonbestellung aufgeben: Ausfüllen und Beispiele

- Welche Dokumente werden benötigt, um SNILS für ein Kind zu erhalten?

- Formular AO-1. Vorabbericht

- Regeln und Verfahren zum Ausfüllen eines Vorabberichts durch einen Buchhalter und verantwortliche Personen

- Helfen Sie mit, die 2-NDFL-Probe auszufüllen

- So füllen Sie einen Antrag im Formular Nr. UTII-2 aus

- Vor- und Nachteile von ooo und ip

- Ausfüllen der Einkommensteuerbescheinigung 2 – Schritt-für-Schritt-Anleitung

- Hilfe 2-NDFL neues Muster: neueste Änderungen und Anweisungen zum Ausfüllen des Formulars

- Wie schreibe ich einen Antrag auf einen weiteren bezahlten Urlaub?

- Gehaltsabrechnung, Formular T-53

- Hilfe 2-NDFL: Wer sollte ausfüllen, Fristen, Musterfüllung

- Wie viel Steuer zahlt ein Arbeitgeber für einen Arbeitnehmer?

- Szv m per Post

- Steuerabzug für Kinder