Angaben zur durchschnittlichen Mitarbeiterzahl: wer soll sie wann einreichen, wie ist sie auszufüllen

Unternehmen jeglicher Eigentumsform sind verpflichtet, jährlich Informationen über die durchschnittliche Mitarbeiterzahl an die Aufsichtsbehörden zu übermitteln. Dieses Element spielt eine entscheidende Rolle in der Wirtschaftstätigkeit - auf seiner Grundlage werden beispielsweise Organisationen nach der Größe des Unternehmens klassifiziert. Daher ist der Bevölkerungswert in einer Vielzahl von Berichten enthalten, die an die Statistik und das Finanzamt gesendet werden.

Die durchschnittliche Mitarbeiterzahl ist ein speziell berechnetes Element, das die durchschnittliche Anzahl der Mitarbeiter widerspiegelt, die in einem bestimmten Zeitraum in einer Wirtschaftseinheit tätig sind.

Dieser Wert muss von jedem Unternehmen berechnet werden, das Mitarbeiter beschäftigt. Der Zeitraum für die Berechnung kann je nach Bedarf beliebig gewählt werden - Monat, Quartal, Halbjahr, Jahr usw.

Aber auch bei der Berechnung unterschiedlicher Zeitintervalle ändert sich die Technologie zur Gewinnung des Indikators nicht.

Im Jahr 2014 wurde den Unternehmern ein Nachlass gewährt - jetzt können sie keine Informationen über die durchschnittliche Anzahl der Mitarbeiter erstellen, wenn sie die Arbeit alleine erledigen, ohne Fremdarbeiter einzustellen.

Aufmerksamkeit: Einer der wichtigen Anwendungsbereiche des erhaltenen Elements ist die Einteilung von Unternehmen in Gruppen, basierend auf der Anzahl der beteiligten Mitarbeiter. Und dies wiederum bestimmt die Möglichkeit, das eine oder andere Steuervergünstigungsregime anzuwenden. Außerdem wird die Gehaltsabrechnung verwendet, um das durchschnittliche Gehalt für die Organisation zu bestimmen.

Die Aufbewahrungsfrist des Berichts im Archiv der Wirtschaftseinheit beträgt 5 Jahre.

Fristen für die Abgabe des Berichts über den durchschnittlichen Personalbestand im Jahr 2019

Der Tag, bis zu dem eine Wirtschaftseinheit den Regulierungsbehörden eine Meldung über den durchschnittlichen Personalbestand vorlegen muss, hängt von der Funktionsweise der Einheit selbst ab:

- Einzelunternehmer und langjährig tätige Firmen sind verpflichtet, bis zum 20. Januar des auf das Berichtsjahr folgenden Jahres eine Meldung abzugeben. Fällt dieser Tag auf ein Wochenende oder einen Feiertag, verschiebt sich die Frist auf den ersten Werktag. Im Jahr 2019 ist der 20. Januar ein Sonntag, daher muss der Bericht bis zum 21. Januar 2019 eingereicht werden.

- Die durchschnittliche Mitarbeiterzahl für neu gegründete Organisationen muss bis zum 20. Tag des Monats vorgelegt werden, der auf den Monat folgt, in dem das Unternehmen gegründet wurde. Beim zweiten Mal müssen Sie termingerecht am Ende des Kalenderjahres einen Bericht senden. Somit werden für die neu gegründete LLC zwei Termine festgelegt, an denen im ersten Jahr ihres Bestehens eine Meldung eingereicht werden muss.

- Wenn ein einzelner Unternehmer oder eine Gesellschaft geschlossen wird, muss der Abschlussbericht am Tag der Löschung des Unternehmens aus dem staatlichen Register eingereicht werden.

Wo bleibt die Berichterstattung

Das Gesetz besagt, dass ein Unternehmen einen Bericht über den durchschnittlichen Personalbestand an den Bundessteuerdienst, der sich an seinem Standort befindet, übermitteln muss. Wenn das Unternehmen Zweigniederlassungen oder getrennte Abteilungen hat, werden alle Informationen in einem einzigen Bericht zusammengefasst, der von der Muttergesellschaft übermittelt wird.

Einzelunternehmer, die Arbeitnehmer haben, müssen eine Meldung an die Adresse ihrer Registrierung oder ihres tatsächlichen Wohnsitzes senden.

Aufmerksamkeit: Wenn ein einzelner Unternehmer in einem Fach registriert ist und in einem anderen tätig ist, muss er dennoch einen Bericht über die Nummer an den Föderalen Steuerdienst unter der Adresse seiner Registrierung einreichen.

Möglichkeiten, Informationen zu übermitteln

Dieses Formular kann sowohl in Papierform als auch in elektronischer Form eingereicht werden, es gibt mehrere Möglichkeiten, es einzureichen:

- Den ausgefüllten Bericht in Papierform können Sie dem Prüfer persönlich oder durch einen Treuhänder mit Vollmacht übergeben. Das Formular muss in zweifacher Ausfertigung erstellt werden, eine verbleibt bei der Föderalen Steuerverwaltung und die zweite wird mit einem Empfangsvermerk an die Geschäftseinheit zurückgeschickt;

- Versand per Post in einem Umschlag mit einem Einschreiben;

- Über das Internet mit den Diensten von EDI. In diesem Fall muss die Datei selbst qualifiziert signiert werden.

Aufmerksamkeit: In manchen Regionen muss beim Einreichen eines Berichts in Papierform auch eine Datei auf einem Flash-Laufwerk oder einem anderen Medium bereitgestellt werden. Es wird empfohlen, vor dem Besuch der Behörde anzurufen und diesen Bedarf abzuklären.

Laden Sie das Formular und ein Muster zum Ausfüllen des Formulars UND 1110018 herunter

Dateien:

So füllen Sie einen Bericht in Form von KND 1110018 aus

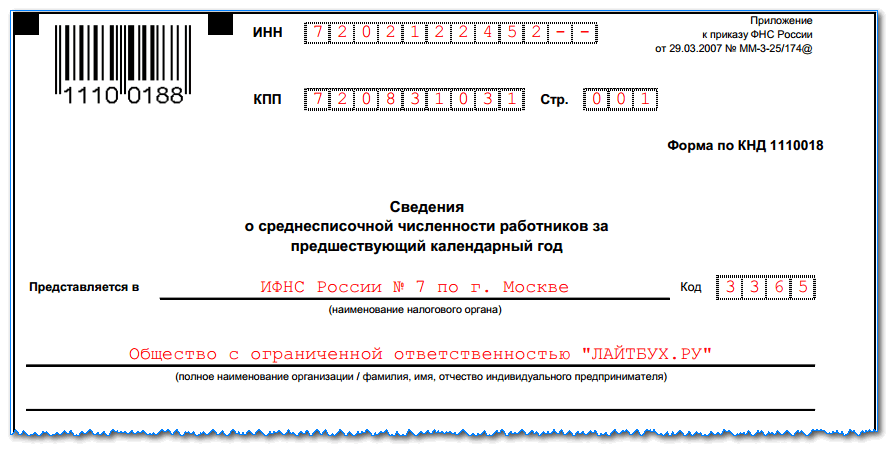

Das Formular KND 1110018 ist nicht sehr schwierig auszufüllen. Aber bevor Sie dies tun, müssen Sie den Wert der Durchschnittszahl gemäß der Liste bestimmen.

Oben auf dem Formular sind die TIN- und KPP-Codes angebracht, daneben die Blattnummer. Es wird immer 001 sein. Es muss daran erinnert werden, dass, wenn ein Unternehmen das Formular ausfüllt, es zwei leere Zellen im TIN-Feld hat, die Sie nur durchstreichen müssen. Wenn der Bericht von einem einzelnen Unternehmer erstellt wird, hat er keinen Prüfpunktcode, der ebenfalls vollständig durchgestrichen ist.

Im nächsten Schritt gibt der Bundessteuerdienst das Dokument ein, in das das Formular gesendet wird. Dies muss zuerst in Worten erfolgen und dann in Zahlen eingegeben werden.

Im nächsten Schritt gibt der Bundessteuerdienst das Dokument ein, in das das Formular gesendet wird. Dies muss zuerst in Worten erfolgen und dann in Zahlen eingegeben werden.

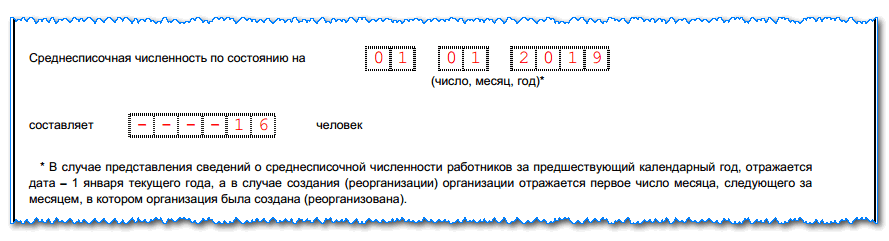

Im nächsten Schritt geben Sie das Datum ein, ab dem Informationen bereitgestellt werden:

Im nächsten Schritt geben Sie das Datum ein, ab dem Informationen bereitgestellt werden:

- Wird ein geplanter Jahresabschluss erstellt, so wird hier der 1. Januar des laufenden Jahres eingetragen.

- Wenn die Meldung aufgrund der Gründung oder Schließung einer Wirtschaftseinheit eingereicht wird, müssen Sie hier den 1. Tag des Monats angeben, der auf den Monat dieses Ereignisses folgt.

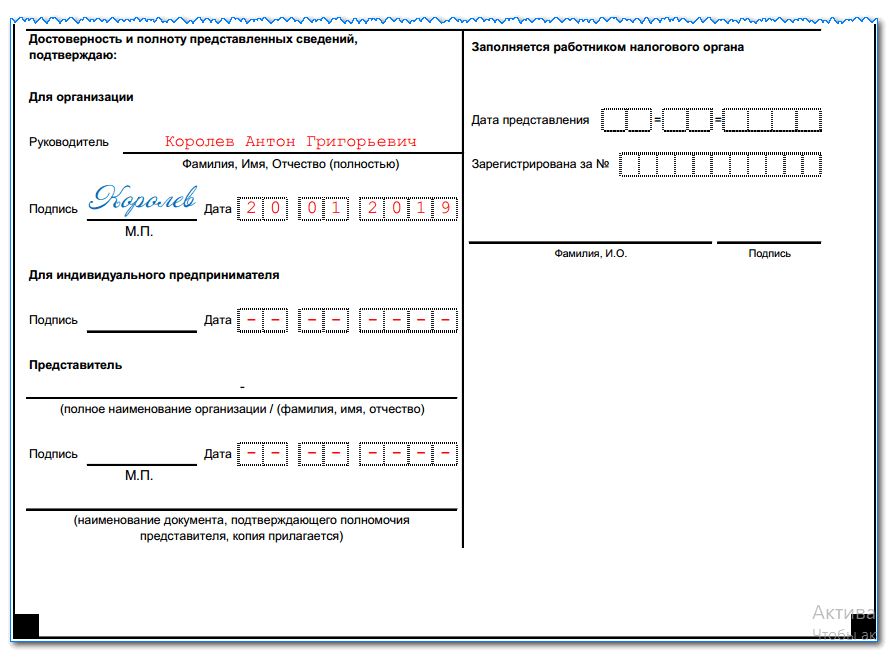

Die nächste Zeile enthält das Feld, in das Sie die Nummer eingeben möchten. Es wird von links nach rechts ausgefüllt, verbleibende Felder müssen durchgestrichen werden.

Der untere Teil des Berichts ist zweigeteilt, die Wirtschaftseinheit muss nur die linke Spalte ausfüllen.

Das Ausfüllen hängt davon ab, wer das ausgefüllte Formular bereitstellt:

Das Ausfüllen hängt davon ab, wer das ausgefüllte Formular bereitstellt:

- Der Direktor selbst notiert seinen vollständigen Namen, das Datum der Einreichung des Dokuments und bestätigt mit einer persönlichen Unterschrift;

- Der Unternehmer hat das Lieferdatum anzugeben und mit Unterschrift zu bestätigen;

- Wird die Meldung durch einen Bevollmächtigten eingereicht, muss der vollständige Name der bevollmächtigten Person oder der Name des Unternehmens angegeben werden. Auch das Lieferdatum wird angegeben und alles mit einer Unterschrift bestätigt. In der unteren Spalte müssen Sie die Daten zur ausgeführten Vollmacht eintragen. Das Vollmachtsformular selbst ist dem Formular als Anlage beigefügt.

So berechnen Sie die durchschnittliche Anzahl der Mitarbeiter

Die Durchführung einer solchen Berechnung im Unternehmen wird in der Regel von einem Buchhalter oder Personalreferenten durchgeführt.

Da dieser Indikator für die Aktivitäten der Organisation von großer Bedeutung ist, muss seine Berechnung mit aller Verantwortung angegangen werden, da die hohe Genauigkeit seiner Bestimmung beachtet werden muss.

Schließlich kann auf der Grundlage des für das Unternehmen erzielten Ergebnisses die Möglichkeit der Anwendung einer steuerlichen Vorzugsregelung bestimmt werden. Außerdem hat die Aufsichtsbehörde das Recht, die Richtigkeit der Berechnung jederzeit zu überprüfen.

Die Daten zur Berechnung des Indikators werden aus Dokumenten zur Zeiterfassung, Anordnungen zur Aufnahme, Entlassung von Arbeitnehmern und anderen ähnlichen Formularen ausgewählt.

Die meisten Buchhaltungscomputerprogramme berechnen den Indikator automatisch auf der Grundlage der in sie eingegebenen Daten. Aber auch in diesem Fall wird empfohlen, die Berechnung sowie die Informationsquellen zu überprüfen.

Der Mitarbeiter muss den Prozess der Berechnung des Indikators verstehen, um ihn jederzeit überprüfen zu können.

Schritt 1. Berechnung der Anzahl der Mitarbeiter an jedem Tag des Monats

In diesem Schritt müssen Sie die Anzahl der Mitarbeiter ermitteln, die an jedem Tag des Monats gültige Arbeitsverträge mit der Geschäftseinheit hatten. Diese Zahl schließt zwangsläufig Mitarbeiter ein, die an diesem Tag krank sind, sich auf einer Geschäftsreise befinden oder auf einer Geschäftsreise waren.

Ebenfalls von der Berechnung ausgenommen sind:

- wenn sie als Teilzeitbeschäftigte einer Erwerbstätigkeit nachgehen (sie werden am Hauptarbeitsplatz berücksichtigt);

- Durchführung von Arbeiten an;

- Arbeitnehmerinnen, die sich im Mutterschaftsurlaub befinden oder Kinder unter 3 Jahren betreuen;

- Mitarbeiter, die in Teilzeit arbeiten. Wenn diese Bedingung jedoch aufgrund gesetzlicher Einschränkungen festgelegt wird, müssen sie berücksichtigt werden.

An Wochenenden und Feiertagen des Monats ist die Zahl der Beschäftigten in der gleichen Menge zu erfassen wie am vorangegangenen Werktag. Daraus ergeben sich mehrere Nuancen - wenn ein Mitarbeiter am Freitag kündigt, dann ist er am Samstag und Sonntag noch in der Headcount-Berechnung enthalten.

Aufmerksamkeit: Wenn das Unternehmen keinen einzigen Mitarbeiter hat, aber einen ernannten Direktor hat (auch wenn er kein Gehalt erhält und keine Abzüge vorgenommen werden), wird die Anzahl von 1 Person für jeden Tag des Monats angegeben.

Schritt 2. Ermittlung der monatlichen durchschnittlichen Anzahl von Vollzeitbeschäftigten

Dieser Schritt ermittelt die Anzahl der Mitarbeiter an jedem Tag des Monats, die den ganzen Arbeitstag arbeiten. Außerdem wird diese Zahl durch die Anzahl der Kalendertage im Berechnungsmonat geteilt.

SCHpol=(NUM1+NUM2+…+NUM31)/DAYMonat, wobei

SSCHpo l ist die durchschnittliche Zahl der Beschäftigten mit einem vollen Arbeitstag pro Monat;

NUM1, NUM2, NUM3- ist die Anzahl der Vollzeitbeschäftigten für jeden Kalendertag des Monats;

DNIMonat- die Anzahl der Tage nach dem Kalender im Berechnungsmonat.

Der resultierende Indikator muss nach mathematischen Regeln auf die hundertste Dezimalstelle gerundet werden.

Rechenbeispiel. Der Juli 2017 hat 31 Kalendertage. Vom 1. bis 14. arbeiteten 38 Personen im Unternehmen, vom 15. bis 22. - 37 Personen, vom 23. bis 31. - 41 Personen. Lassen Sie uns die Zahl definieren.

Die durchschnittliche Zahl der Vollzeitbeschäftigten beträgt:

(14x38 + 8x37 + 9x41) / 31 \u003d 38,61 Personen.

Schritt 3. Ermittlung der monatlichen durchschnittlichen Anzahl von Teilzeitbeschäftigten

Um diesen Indikator zu berechnen, müssen Sie die Gesamtzahl der Stunden ermitteln, die Teilzeitbeschäftigte pro Monat gearbeitet haben. Hatte einer von ihnen im Berechnungsmonat Urlaub oder Krankheit, so wird für diese Tage die Stundenzahl nach dem vorangegangenen Arbeitstag festgesetzt.

Nachdem die Anzahl der Stunden ermittelt wurde, wird die Anzahl direkt berechnet. Um es zu berechnen, müssen Sie die Summe der geleisteten Arbeitsstunden durch das Produkt aus der Anzahl der Arbeitstage in einem Monat und der Norm der Arbeitszeit für einen ganzen Arbeitstag teilen.

SCH Stunde= STUNDE/NORD*NORStunde, wobei

SCH Stunde- die durchschnittliche Zahl der Teilzeitbeschäftigten pro Monat,

STUNDE- die Anzahl der Stunden, die Arbeitnehmer insgesamt in Teilzeit gearbeitet haben,

NORDn- Anzahl der Arbeitstage in einem Monat

NORStunde- feste Regelarbeitszeit. Wenn die Firma in einer 40-Stunden-Woche arbeitet, beträgt ihr Wert 8 Stunden, bei einer 32-Stunden-Woche 7,2 Stunden.

Das Ergebnis muss außerdem auf das nächste Hundertstel gerundet werden.

Rechenbeispiel. Teilzeitbeschäftigte arbeiteten im Juli insgesamt 242 Stunden. Das Unternehmen arbeitet mit einer 40-Stunden-Woche, die Anzahl der Arbeitstage im Juli beträgt 22.

Zahlenberechnung: 242/(8*22)=1,38 Personen.

Schritt 4. Bestimmen Sie die durchschnittliche monatliche Anzahl aller Mitarbeiter

Dieser Indikator ergibt sich aus der Addition der zuvor ermittelten Zahl der Vollzeit- und Teilzeitbeschäftigten.

Für die Berechnung wird folgende Formel verwendet:

SCHMonat\u003d SCHpol + SCHh, wo

SCHMonat- durchschnittliche Gesamtzahl pro Monat;

SCHpol- monatliche Zahl der Vollzeitbeschäftigten;

RSCHStunde- monatliche Anzahl der Mitarbeiter, die im Teiltagsmodus arbeiten.

Das Endergebnis muss gemäß den Anforderungen der Mathematik auf eine ganze Zahl gerundet werden. Das bedeutet, dass insgesamt weniger als 0,5 verworfen und mehr als dieser Wert auf 1 aufgerundet wird.

Rechenbeispiel. Unter Verwendung der zuvor erhaltenen Werte finden wir die Zahl für den Monat:

38,61+1,38=39,99

Dieser Wert sollte auf 40 aufgerundet werden.

Schritt 5. Berechnung der jahresdurchschnittlichen Mitarbeiterzahl

Um diesen Indikator für das Jahr zu bestimmen, müssen Sie die berechneten Werte der Durchschnittszahl für monatliche Perioden nehmen. Bei der Berechnung dieses Indikators müssen alle Monatswerte der durchschnittlichen Mitarbeiterzahl addiert und das Ergebnis durch die Anzahl der Monate geteilt werden - durch 12.

SSChg\u003d (SCHya + SCHf + ... + SCHd) / 12, wobei

SSChg- ein Indikator für den durchschnittlichen Personalbestand für das Berichtsjahr.

SSC, SSChf usw. - die durchschnittliche Anzahl für Januar, Februar, März usw.

Der Indikator der durchschnittlichen Mitarbeiterzahl sollte keine Bruchzahlen enthalten, daher muss er nach den Regeln der Mathematik nach der Berechnung gerundet werden.

Die Rechtsvorschriften regeln die Einzelheiten zur Bestimmung des durchschnittlichen Personalbestands der im laufenden Jahr registrierten Unternehmen.

Aufmerksamkeit: Die Besonderheit dieser Methode legt nahe, dass für die Berechnung die Indikatoren der durchschnittlichen Mitarbeiterzahl erst ab dem Zeitpunkt der Eröffnung des Unternehmens zusammengefasst werden müssen. Im Nenner der Formel muss jedoch immer noch die Anzahl der Monate angegeben werden - 12. Dieser Wert wird nicht unter Berücksichtigung des Zeitraums der Aktivitäten der Organisation angepasst.

Die Kennzahl des durchschnittlichen Personalbestands wird auch in der Zwischenberichterstattung verwendet, die für ein Quartal, ein halbes Jahr, 9 Monate vorgelegt wird. Zur Bestimmung dieser Werte kann die obige Formel verwendet werden.

Es werden nur die Daten für die erforderliche Anzahl von Monaten erfasst, und im Nenner muss die Zahl festgelegt werden, die jedem Berechnungszeitraum entspricht. Zum Beispiel für vierteljährliche Zahlen - 3, halbjährlich - 6, 9 Monate - 9.

Strafe für die Nichteinreichung von Informationen über die durchschnittliche Mitarbeiterzahl

Die Verantwortung einer Wirtschaftseinheit für die verspätete Einreichung von Berichten mit Informationen über die durchschnittliche Mitarbeiterzahl sowie für die Nichteinreichung dieses Formulars ist im Steuergesetzbuch der Russischen Föderation festgelegt.

Die Höhe der Strafen, die gegen ein Unternehmen verhängt werden können, wenn es gegen das Gesetz verstößt und keine Meldung vorlegt, ist auf 200 Rubel festgelegt.

Das Gesetz sieht vor, dass diese Strafen für einen verantwortlichen Mitarbeiter gelten können, der mit der Erstellung und Übermittlung von Berichten über die Durchschnittszahl an die Föderale Steueraufsichtsbehörde betraut ist. Die Geldstrafe für ihn kann zwischen 300 und 500 Rubel liegen.

Vergessen Sie nicht, dass es auch einen Punkt gibt - wenn der Proband wegen Fristverletzung oder Nichtvorlage eines Berichts über die durchschnittliche Anzahl haftbar gemacht wurde, bleibt die Verpflichtung zur Vorlage trotzdem bei ihm.

Wichtig: Bei wiederholten Verstößen sehen die Vorschriften eine Verdoppelung der Strafen vor.

- So erhalten Sie eine TIN über das Internet - Schritt-für-Schritt-Anleitung

- Titelseite des Arbeitsbuches: alle Nuancen und Musterbefüllung

- SNILS für ein Neugeborenes: Anweisungen, wie man es bekommt

- Hilfe 3 Einkommensteuer – was ist das?

- So füllen Sie eine Kapitalflussrechnung aus: Beispiel Zeile für Zeile

- Kassenbon bestellen: Ausfüllen und Beispiele

- Welche Dokumente werden benötigt, um SNILS für ein Kind zu erhalten?

- Formular AO-1. Vorabbericht

- Regeln und Verfahren zum Ausfüllen eines Vorberichts durch einen Buchhalter und rechenschaftspflichtige Personen

- Hilfe 2-NDFL Probenfüllung

- So füllen Sie einen Antrag im Formular Nr. UTII-2 aus

- Junge Weine: ihre Namen und ihr Geschmack

- Bernsteintinktur-Tipps für die Pflege von sich und Ihrer Gesundheit Bernsteintinktur nützliche Eigenschaften

- Wir machen unser eigenes hausgemachtes alkoholfreies Bier

- Wie wird Bier alkoholfrei gemacht?

- "Ratmir" - die Bedeutung des Namens, die Herkunft des Namens, Namenstag, Sternzeichen, Talismansteine

- Warum im Traum laufen. Was bedeutet es, in einem Traum zu laufen?

- Seil: warum träumen

- Figuren von Tieren und anderen Lebewesen

- Traumdeutungsprobleme, warum Traumprobleme in einem Traum zu sehen