Ausfüllen der Bilanz: ein Beispiel mit Dekodierung

ist eine Form der Berichterstattung über die finanziellen und wirtschaftlichen Aktivitäten eines modernen Unternehmens. BB ist eine Tabelle, die die finanzielle Leistung des Unternehmens widerspiegelt. Diese Indikatoren gelten für das Jahr des aktuellen Berichts und für die beiden Vorjahre. In diesem Artikel gehen wir anhand eines Beispiels auf die Grundregeln und Schritt-für-Schritt-Anleitungen zum Ausfüllen der Bilanz ein.

Formular herunterladen Bilanz (Formular 0710001) möglich durch .

Vereinfachte Form von Balance verfügbar um .

Der einfachste Weg, die Bilanz auszufüllen, besteht darin, die Bilanz der Organisation auszufüllen. Die Bildung von WWS basiert auf der Verwendung der Methode der doppelten Erfassung, die es Ihnen ermöglicht, die Richtigkeit der Unternehmensbuchhaltung zu verfolgen. Der Umsatz auf der Belastung des OSV entspricht immer dem Umsatz auf dem Darlehen. OSV ist der sichtbarste Satz von Umsätzen und Salden eines Unternehmens für einen bestimmten Zeitraum.

Ein Beispiel für eine Bilanz im beliebten 1C-Programm:

![]()

Vor der Bilanzbildung werden alle Vorgänge zum Abschluss des Berichtszeitraums durchgeführt.

Der Kontenplan wurde im Jahr 2000 gesetzlich genehmigt. Bis zu diesem Zeitpunkt wurde die alte PS, die bereits nicht mehr den Anforderungen des Lebens genügte, zur Abrechnung der wirtschaftlichen Aktivitäten von Organisationen verwendet.

Das Bilanzvermögen enthält Angaben zum Vermögen des Unternehmens, also zu Immobilien und immateriellen Vermögenswerten, die dem Unternehmen in der Zukunft wirtschaftliche Vorteile bringen können.

Vermögenswerte

Die Vermögenswerte werden in kurzfristige und langfristige Vermögenswerte unterteilt.

Umlaufvermögen sind Vermögenswerte, die im Rahmen der wirtschaftlichen Tätigkeit genutzt werden und sich vollständig im Finanzergebnis der Periode widerspiegeln.

Langfristige Vermögenswerte – Eigentum, das das Unternehmen über einen langen Zeitraum nutzt; seine Anschaffungskosten werden während der Nutzungsdauer in Teilen in das Finanzergebnis umgebucht.

Forderungen aus Lieferungen und Leistungen, also die Schulden der Gegenparteien gegenüber der Organisation, sind ebenfalls im Vermögensteil enthalten.

Passiv

Die Passivseite des Saldos spiegelt die Finanzierungsquellen wider, auf deren Kosten der Vermögenswert gebildet wird. Das:

- Eigenmittel der Organisation (Kapital und Rücklagen);

- kurzfristige und langfristige Verbindlichkeiten.

Diese Verbindlichkeiten zeigen den rechtlichen Status des Unternehmens.

Saldowährung

Die Summen von Vermögenswert und Verbindlichkeit (Bilanzwährung) müssen gleich sein.

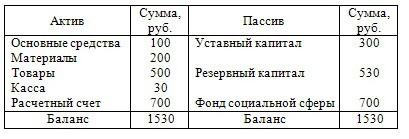

Balance-Beispiel

Bei einem statischen Saldentyp werden die Artikel gemäß den Buchhaltungsdaten zum Datum dieses Berichts ausgefüllt. Das heißt, die übliche statische Bilanz ist ein Ausschnitt der Finanzkennzahlen des Unternehmens zu einem ausgewählten Zeitpunkt – dem Ende des Berichtszeitraums. Der statische Saldo ist für die Regulierungsbehörden von Interesse.

Um eine interne Beurteilung des Zustands des Unternehmens durchzuführen, kann eine dynamische Bilanz verwendet werden. Es kann zu jedem beliebigen Zeitpunkt gebildet werden und die Differenz zwischen einem Vermögenswert und einer Verbindlichkeit zeigt den Zustand der Organisation.

Ein Vermögenswert, der geringer ist als eine Verbindlichkeit, bedeutet, dass das Unternehmen nicht über genügend Geld verfügt, um seine aktuellen Verbindlichkeiten zu begleichen. Dieser Betrag wird auf der Passivseite der Bilanz mit einem Minus ausgewiesen.

Der Überschuss eines Vermögenswerts über eine Verbindlichkeit bedeutet, dass bei einer Liquidation des Unternehmens zu diesem Zeitpunkt ein Gewinn übrig bliebe, der an den Eigentümer übertragen werden müsste. Daher wird dieser Betrag auf der Passivseite der Bilanz ausgewiesen.

Bilanzposten

BB-Artikel sind ein Detail der Vermögens- und Verbindlichkeitsindikatoren. Die vom Finanzministerium der Russischen Föderation im Jahr 2015 genehmigte Option der Detaillierung wird empfohlen, ist jedoch nicht obligatorisch. Ein Unternehmen kann eine eigene klärende Aufschlüsselung entwickeln, wenn es davon überzeugt ist, dass diese Informationen über seine Aktivitäten zuverlässiger widerspiegelt.

- So erhalten Sie eine TIN über das Internet – Schritt-für-Schritt-Anleitung

- Titelseite des Arbeitsbuchs: alle Nuancen und Beispielfüllung

- SNILS für ein Neugeborenes: Anleitung, wie man es bekommt

- Hilfe 3 Einkommensteuer – was ist das?

- So füllen Sie eine Kapitalflussrechnung aus: Beispiel Zeile für Zeile

- Eine Kassenbonbestellung aufgeben: Ausfüllen und Beispiele

- Welche Dokumente werden benötigt, um SNILS für ein Kind zu erhalten?

- Formular AO-1. Vorabbericht

- Regeln und Verfahren zum Ausfüllen eines Vorabberichts durch einen Buchhalter und verantwortliche Personen

- Helfen Sie mit, die 2-NDFL-Probe auszufüllen

- So füllen Sie einen Antrag im Formular Nr. UTII-2 aus

- Vor- und Nachteile von ooo und ip

- Ausfüllen der Einkommensteuerbescheinigung 2 – Schritt-für-Schritt-Anleitung

- Hilfe 2-NDFL neues Muster: neueste Änderungen und Anweisungen zum Ausfüllen des Formulars

- Wie schreibe ich einen Antrag auf einen weiteren bezahlten Urlaub?

- Gehaltsabrechnung, Formular T-53

- Hilfe 2-NDFL: Wer sollte ausfüllen, Fristen, Musterfüllung

- Wie viel Steuer zahlt ein Arbeitgeber für einen Arbeitnehmer?

- Szv m per Post

- Steuerabzug für Kinder