نمونه یادداشت توضیحی 2 مالیات بر درآمد شخصی. اگر توضیحی ارائه نشود چه اتفاقی می افتد؟ دلایل درخواست توضیح

از اول ژانویه 2018، اصلاحاتی در قانون مالیات لازم الاجرا می شود که بر اساس آن لازم است سوابق مالیات بر ارزش افزوده جداگانه برای کالاها (کارها، خدمات) مورد استفاده در معاملات مشمول مالیات بر ارزش افزوده و معاف از مالیات نگهداری شود، حتی اگر قانون پنج درصد رعایت شده است.

توضیح کتبی به اداره مالیات برای مالیات بر درآمد شخصی (نمونه)

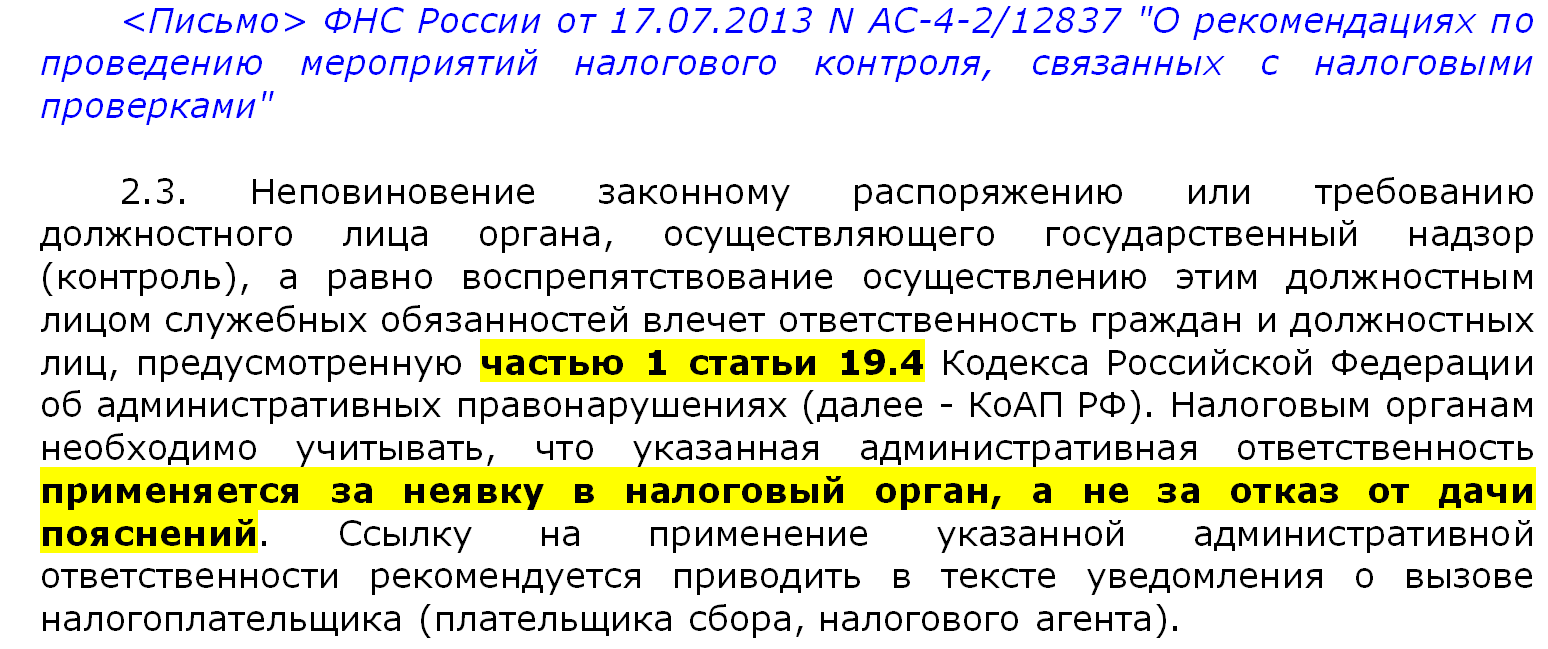

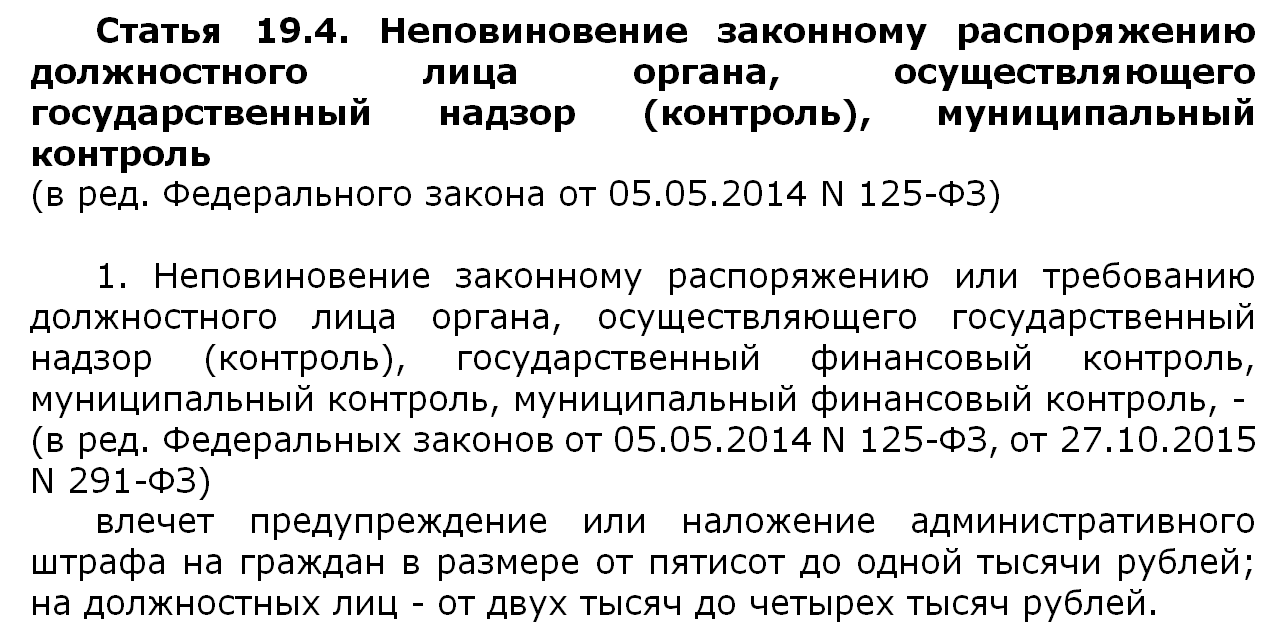

مقامات مالیاتی نمی توانند در رابطه با گواهینامه های 2-NDFL ارائه شده توسط عامل مالیاتی، حسابرسی میز انجام دهند، زیرا این مراجع نیستند اظهارنامه مالیاتییا با محاسبه (ماده 80، بند 1 ماده 88 قانون مالیات فدراسیون روسیه). با این حال، این بدان معنا نیست که بازرسان به هیچ وجه گواهی های دریافت شده را مطالعه نمی کنند. ضمناً اگر نادرستی در آنها بیابند، سؤال خواهند کرد نماینده مالیاتارائه توضیحات کتبی در مورد مالیات بر درآمد شخصی (ماده 31 قانون مالیات فدراسیون روسیه). و بهتر است این گونه درخواست ها را نادیده نگیرید. در غیر این صورت مقاماتسازمان ها یا کارآفرینان فردی را می توان به مبلغ 2000 روبل جریمه کرد. تا 4000 روبل. (بخش 1 ماده 19.4 قانون تخلفات اداری فدراسیون روسیه).

دلایلی که چرا IFTS توضیح می خواهد

در واقع دلایل زیادی برای درخواست توضیح در مورد مالیات بر درآمد شخصی از یک نماینده مالیاتی وجود دارد. به عنوان مثال، ممکن است از یک نماینده خواسته شود توضیح دهد که چرا مقادیر مالیات بر درآمد شخصی محاسبه شده، کسر شده و پرداخت شده بر درآمد متفاوت است. کارمند خاصیا اینکه چرا کسرها به اشتباه اعمال می شوند. یا به عنوان مثال، بازرسان ممکن است در مورد دلایل کاهش میزان مالیات بر درآمد شخصی پرداخت شده در سال جاری نسبت به سال گذشته، در صورتی که چنین کاهشی از 10٪ تجاوز کند، جویا شوند (نامه خدمات مالیاتی فدرال روسیه مورخ 17 ژوئیه). ، 2013 شماره AC-4-2 / 12722).

نحوه نوشتن توضیحات به اداره مالیات برای مالیات بر درآمد شخصی

در آینده نزدیک، هر شرکتی ممکن است درخواستی از خدمات مالیاتی فدرال در مورد نیاز به شفاف سازی داده های خاص در سال 2014 دریافت کند. از این گذشته ، پس از گزارش شرکت ها و افراد در مورد درآمد مشمول مالیات بر درآمد شخصی ، مقامات مالیاتی شروع به مطالعه دقیق گزارش این مالیات می کنند.

مراقب باشید: انجام دهید ممیزی میزگواهی 2-بازرسی مالیات بر درآمد شخصی حق ندارد. از این گذشته ، چنین گواهینامه ها اظهارنامه نیستند. بنابراین الزامات معمولاً به ماده 31 مراجعه می کنند کد مالیاتی RF. این قانون به بازرسان اجازه می دهد تا هرگونه اطلاعات مربوط به پرداخت مالیات را از شرکت درخواست کنند.

برای چنین نیازی ایمن تر است، در غیر این صورت این امکان وجود دارد که IFTS حسابدار اصلی را به مبلغ 2000-4000 روبل جریمه کند. (بخش 1 ماده 19.4 قانون تخلفات اداری فدراسیون روسیه).

ما چهار نمونه توضیح را برای شما آماده کرده ایم که با ارسال آنها به بازرسی خدمات مالیاتی فدرال می توانید تمامی بازرسان گواهی را حذف کنید و در عین حال به شرکت آسیبی نرسانید.

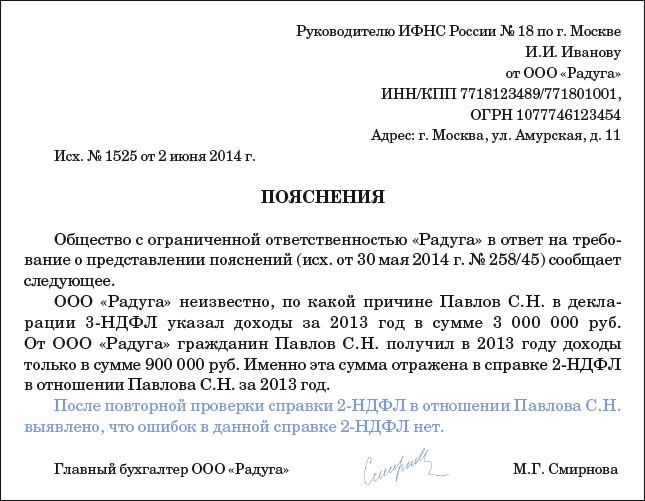

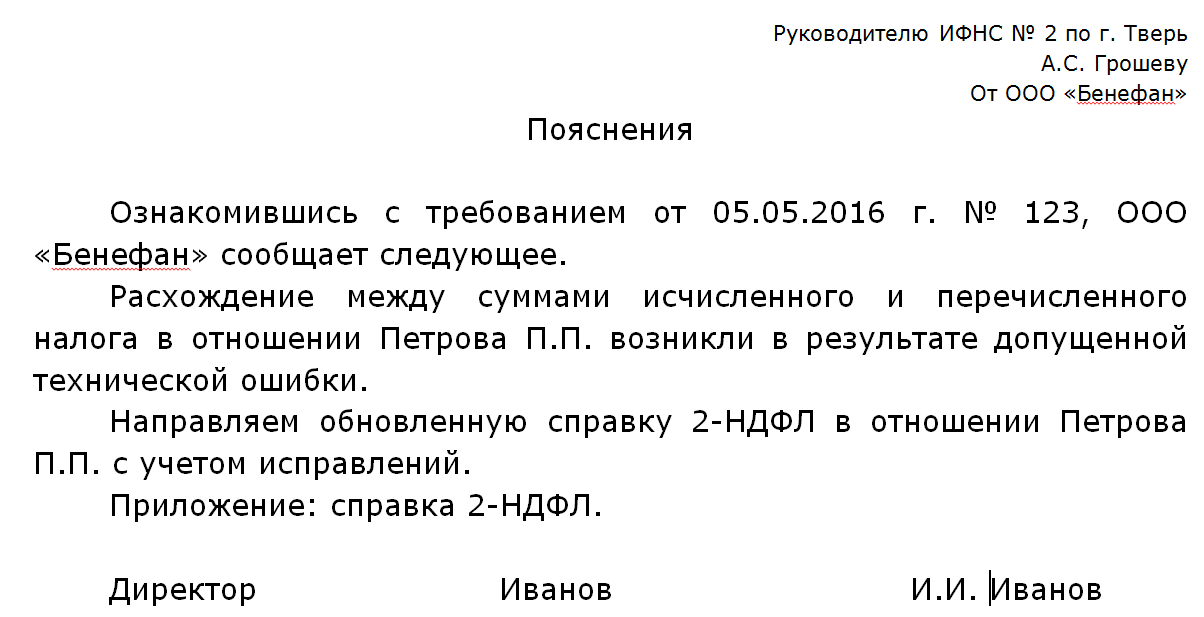

مالیات بر درآمد شخصی محاسبه شده، کسر شده و منتقل شده متفاوت است

بازرسان مطمئن هستند: تفاوت در مبالغ مالیات بر درآمد شخصینشان می دهد که شرکت به طور کامل مالیات کسر و انتقال نمی دهد. یا خیلی دیر انجامش میده

وقتی درخواستی برای توضیح در این مورد دریافت کردید، دوباره گواهی ها را بررسی کنید. برای انجام این کار، داده های حساب 68 فرعی "NDFL" و گواهی های 2-NDFL را با هم مقایسه کنید.

شاید پرداخت بود، اما از دست داده است. سپس ارزش انجام یک آشتی با بازرسی را دارد.

یک دلیل رایج برای اختلافات این است که مالیات دسامبر 2014 قبلاً در ژانویه 2015 منتقل شده بود. این هم اتفاق می افتد که پارسال تعطیل شدند زیربخش جداگانهو سازمان از پرداخت مالیات بر درآمد شخصی به بازرسی محل ثبت خود منصرف شد.

خطاهای فنی مستثنی نیستند. فرض کنید گواهینامه ها را پر نکردند مالیات بر درآمد شخصی منتقل شده. یا به طور اتفاقی محاسبه شده را کپی کردند، دریغ کردند و مالیات پرداخت شدههمچنین در ردیف «میزان مالیات کسر نشده توسط مامور مالیاتی».

در نهایت، آنها می توانند به سادگی انتقال مالیات را فراموش کنند. سپس مالیات بر درآمد شخصی اضافی و جریمه های انتقال را با پرداخت جداگانه پرداخت کنید. این امر از جریمه 20 درصدی مالیاتی که با تأخیر منتقل می شود معاف نیست (ماده 123 قانون مالیات فدراسیون روسیه). اما بازرسان فقط در حین بازرسی در محل می توانند سازمان را جریمه کنند.

بنابراین، در صورت مشاهده خطایی، آن را در توضیحات توضیح دهید و گواهینامه های 2-NDFL اصلاح شده را مجددا ارسال کنید. اما نه برای همه افرادی که در سال 2015 درآمد دریافت کردند، بلکه فقط گواهی هایی با خطا دریافت کردند.

فرض کنید هیچ خطایی طبق شرکت وجود ندارد. سپس شما دارید حق کاملو در توضیحات بنویسید

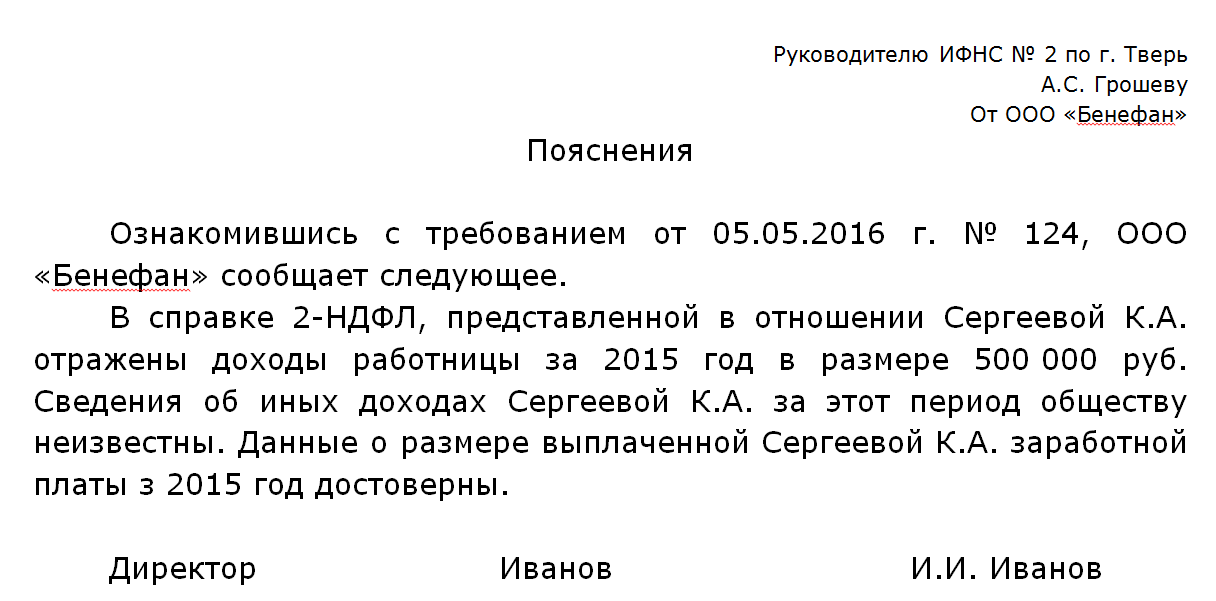

در مالیات بر درآمد 2-شخصی، درآمدها کمتر از درآمدهای اعلامی کارکنان در 3- مالیات بر درآمد شخصی است.

شاید یکی از کارمندان شرکت شما یک اظهارنامه 3-NDFL برای آن ارسال کرده است سال گذشته. مثلا برای اعلام درآمد حاصل از فروش خودرو یا دریافت کسر خرید آپارتمان، درمان یا تحصیل.

بازرسان با بررسی اظهارنامه با گواهی، گاهی متوجه می شوند که درآمد 2- مالیات بر درآمد اشخاص کمتر از اظهارنامه است. برای مقامات مالیاتی، چنین ناهماهنگی یکی از نشانه هایی است که شرکت صادر می کند حقوق خاکستری.

این گونه مغایرت ها دغدغه حسابدار شرکت نیست. در واقع، چگونه یک سازمان می تواند بداند که چرا یک فرد درآمد بیشتری نسبت به گواهی 2-NDFL اعلام کرده است؟ شاید اشتباه تایپی بوده یا شهروند دریافت کرده است درآمد اضافیاز سازمان های دیگر یا از فروش اموال و غیره.

و اگر چنین است، خود شخص باید به بازرسان منشا درآمد در 3-مالیات بر درآمد شخصی را توضیح دهد. این شرکت ممکن است خود را محدود به گزارش کند که هیچ خطایی در گواهینامه های 2-NDFL آن وجود ندارد.

البته قبل از آن باید دوباره بررسی کنید، ناگهان اشتباهاتی در گواهی ها وجود دارد.

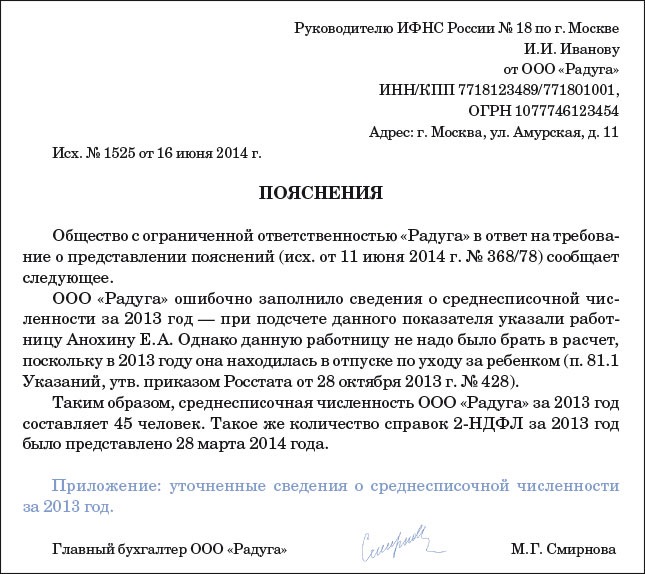

تعداد مراجع با تعداد متوسط متفاوت است

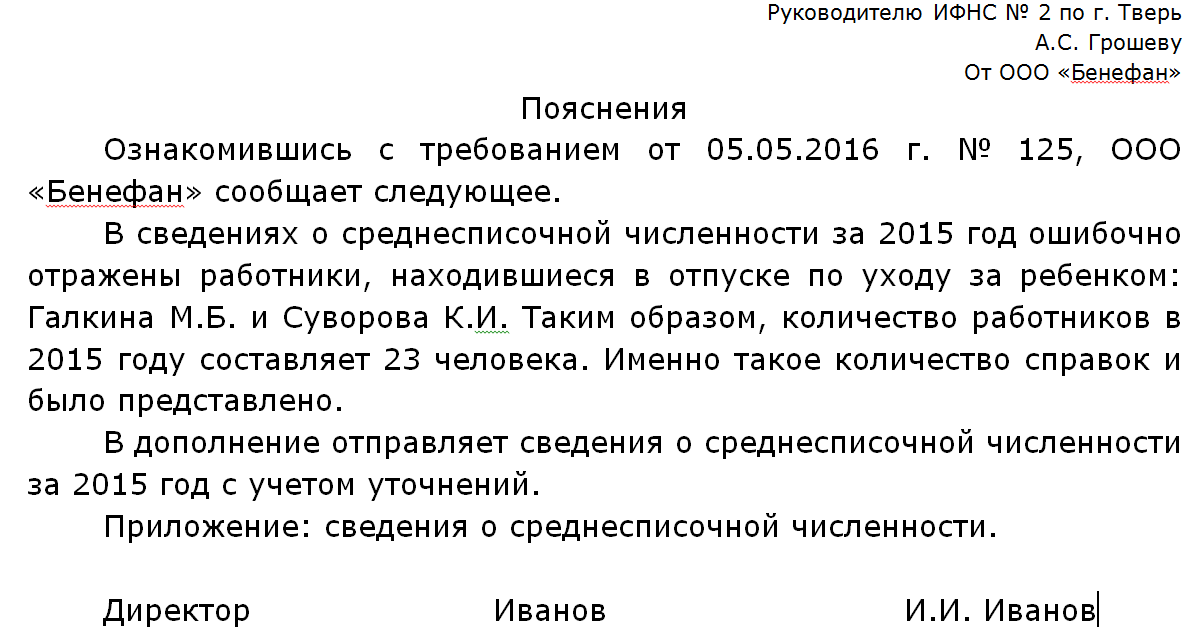

مقامات مالیاتی همیشه اطلاعات مربوط به آن را مقایسه می کنند میانگین تعداد کارمندانو تعداد گواهی 2-مالیات بر درآمد شخصی. به گفته بازرسان، اگر تعداد کارکنان در اطلاعات تعداد کارکنان بیشتر از تعداد گواهینامه ها باشد، شرکت فراموش کرده است که یک یا چند قطعه مالیات بر درآمد 2-شخصی را تحویل دهد.

ممکن است دلایل مختلفی برای چنین اختلافاتی وجود داشته باشد. رایج ترین آنها این است که اطلاعات شاخص را بیش از حد تخمین می زند (به عنوان مثال، آنها یک کارمند را در مرخصی زایمان حساب کردند، اگرچه نباید داشته باشند).

یکی دیگر از دلایل متداول ناهماهنگی این است که اطلاعات تعداد کارمندان برای کل شرکت در نظر گرفته می شود و برخی از گواهی ها در محل ثبت یک بخش جداگانه ارائه شده است.

نامه ای به بازرسان بنویسید فرم رایگانتوضیح دلیل مغایرت در صورت لزوم، اعداد تصحیح شده را به نامه پیوست کنید. هیچ خطری در این مورد وجود ندارد - قانون مجازاتی برای خطا در اطلاعات پیش بینی نمی کند.

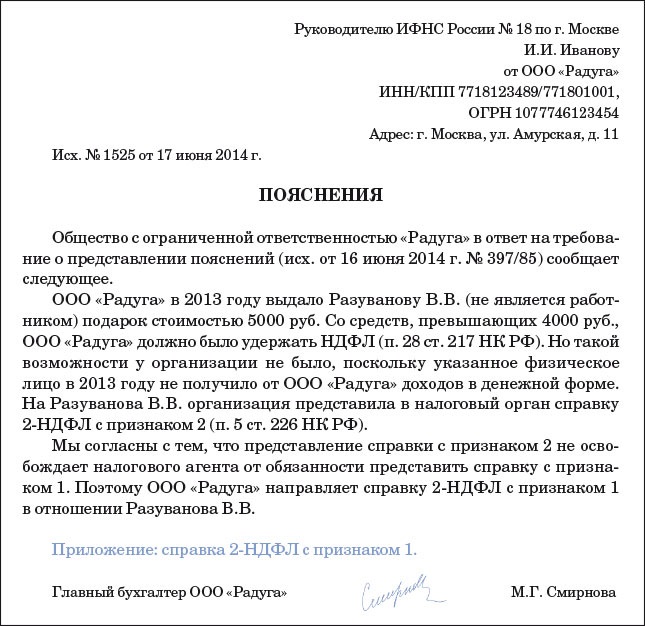

هیچ گواهی برای افرادی که مالیات بر درآمد شخصی کسر نشده است وجود ندارد

بازرسان بر این باورند که حتی اگر پیام 2-NDFL با ویژگی 2 ارسال شده باشد، ارائه گواهی با ویژگی 1 الزامی است. یعنی در واقع گزارش تکراری به دست می آید. ابتدا باید به مقامات مالیاتی اطلاع دهید (نه دیرتر از یک ماهدر پایان سال) که مالیات قابل کسر نمی باشد. و سپس (تا 1 آوریل با احتساب) دوباره همان داده ها را در گواهی 2-NDFL ارسال کنید.

طبق اعلام سازمان امور مالیاتی، گواهی هایی با ویژگی 1 باید برای کلیه افرادی که از شرکت درآمد دریافت کرده اند ارائه شود. حتی برای کسانی که او نمی توانست از آنها مالیات کسر کند (نامه خدمات مالیاتی فدرال روسیه برای 7 مارس 2014 شماره 20-15 / 021334).

پس اگر شرکتی فقط گواهی هایی با ویژگی 2 برای برخی از فیزیکدانان ارائه کرده است، بهتر است توضیحاتی در مورد مالیات بر درآمد 2-شخصی با ضمیمه گواهی هایی با ویژگی 1 ارسال کند.البته فقط برای همین افراد و نه برای همه کارکنان. . مراقب باشید: از آنجایی که گواهی ها دیر ارسال شده اند، مقامات مالیاتی یک دلیل رسمی برای جریمه شرکت دارند - هر کدام 200 روبل. برای هر سند (بند 1، ماده 126 قانون مالیات فدراسیون روسیه).

با این حال، چنین جریمه ای غیرقانونی است. از این گذشته، شرکت قبلاً گواهینامه هایی با علامت 2 ارائه کرده است. داوران در کنار شرکت ها هستند (مصوبه FAS ناحیه اورالمورخ 24 سپتامبر 2013 شماره Ф09-9209/13).

در پایان، اضافه می کنیم که FIU همچنین می تواند در مورد مالیات بر درآمد 2-شخصی توضیحاتی را درخواست کند. واقعیت این است که مبنای حق بیمه و مالیات بر درآمد مشابه است (البته نه یکسان).

مقامات مالیاتی به دقت بر اجرای قوانین توسط مالیات دهندگان نظارت می کنند. به ویژه، این خود را در این واقعیت نشان می دهد که اگر آنها نادرستی پیدا کردند، باید ارائه دهید توضیح نوشته شدهبه اداره مالیات برای مالیات بر درآمد شخصی می توانید نمونه ای از چنین اظهارنامه ای را در این مقاله مشاهده کنید.

شرایطی که لازم است توضیحی در مورد مالیات ارائه شود

مقامات مالیاتی ممکن است در موارد مختلف درخواست توضیح دهند. بنابراین، به عنوان مثال، ممکن است وضعیتی ایجاد شود که مقدار مالیات تعلق گرفته، نگهداشته شده و همچنین مالیات پرداختی متفاوت باشد. یا اینکه احتمال اعمال کسورات به صورت نادرست نیز وجود دارد. میزان مالیات نیز ممکن است کمتر از مبلغ پرداخت شده باشد پارسالبیش از ده درصد همه اینها توجه مقامات مالیاتی را به خود جلب می کند. برخی از نمونه ها با جزئیات بیشتر در زیر مورد بحث قرار می گیرند.

یک خطای فنی

تفاوت در میزان مالیات ممکن است عمدی نباشد، ممکن است در نتیجه یک اشتباه رخ دهد. در این صورت نباید نگران باشید، فقط این را در توضیحات مشخص کنید و مقدار صحیح را مشخص کنید (به مثال زیر مراجعه کنید).

تفاوت بین اطلاعات ارائه شده در فرم های 3-NDFL و 2-NDFL

یک مورد تاسف بار دیگر که شاید دلیلی بر درخواست توضیح باشد. برای دریافت کسر، از فرم 3-NDFL و برای درآمد - 2-NDFL استفاده می شود. طبیعتاً نباید تفاوتی بین اعداد ذکر شده در آنها وجود داشته باشد، این ممکن است منجر به مسئولان مالیاتاین ایده که یک کارمند غیررسمی دریافت می کند دستمزد. با این حال، مجدداً، اگر این کار عمداً انجام نشده است، جای نگرانی نیست، فقط باید آن را در توضیحات ذکر کنید.

میانگین تعداد کارکنان: اختلاف در اعداد

لازم است تعداد گواهینامه های 2-NDFL با میانگین تعداد کارکنان مطابقت داشته باشد. در غیر این صورت، مقامات مالیاتی در مورد ثبت نام صحیح همه کارکنان تردید خواهند داشت.

اگر توضیحی ارائه نشود چه اتفاقی می افتد؟

مقامات مالیاتی اغلب در مواقعی که مشکوک به تخلف وجود دارد، خواستار توضیح هستند قانون مالیات، شناسایی اشتباهات و مغایرت در اسناد و اطلاعات ارسالی. توضیحات اداره مالیات برای مالیات بر درآمد شخصی (نمونه ای در زیر آمده است) آماده شده است موقعیت های معمولیکه نمونه هایی از آن را نیز می توانید در زیر مشاهده کنید.

در چه مواردی سازمان امور مالیاتی می تواند درخواست توضیح دهد؟

مطابق با فرم تایید شدهالزامات ارسال توضیحات (فرم به دستور سرویس مالیاتی فدرال شماره MMВ-7-2 تصویب شد / [ایمیل محافظت شده]مورخ 1394/08/05) مواردی که نیاز به توضیح است در مقالات زیرکد: هنر 88 - برگزاری حسابرسی مالیاتی(دوربین)، هنر. 105.29 - انجام نظارت مالیاتی، هنر. 25.14 - با مشارکت در شرکت های خارجی.

با این حال، در عمل، الزامات مربوط به ارائه توضیح به اداره مالیات برای مالیات بر درآمد شخصی (نمونه ای از این توضیحات برای موارد مختلفدر زیر) در بسیاری موارد دیگر. در چنین مواردی ارائه توضیحات وظیفه مؤدی نیست. با این حال، ارسال آنها توصیه می شود. پس از همه، بدون دریافت توضیحات رضایت بخش، مقامات مالیاتی با.

با این وجود، اگر هیچ توضیحی ارائه نشد، باید در نظر داشت که زمینه های مسئولیت اداریدر آن صورت خیر در تأیید این موضوع، توضیحاتی توسط خدمات مالیاتی فدرال روسیه ارائه شد که بر اساس آن آنها می توانند پرونده ای را طبق هنر شروع کنند. 19.4 قانون تخلفات اداری فدراسیون روسیه، اما نه به دلیل امتناع از ارائه توضیحات، بلکه به دلیل عدم رعایت الزامات دیگر - عدم حضور در ارائه توضیحات. یعنی ظاهر شدن لازم است اما توضیح دادن نه.

یک خطای فنی

دلایل چنین الزاماتی ممکن است دلایل ماهیت بسیار متفاوتی باشد. غالباً این امر پس از ارائه به اداره مالیات اتفاق می افتد ، پس از مطالعه اینکه کدام بازرسان اختلافاتی را در میزان درآمد دریافتی کارمندان و مالیات بر درآمد منتقل شده به خزانه ایجاد می کنند.

اگر چنین مغایرتی ناشی از خطای فنی، توضیحات زیر قابل ارائه است.

اختلاف بین اعلامیه 3-NDFL و گواهینامه 2-NDFL.

همچنین ممکن است به دلیل مغایرت بین صورت سود و زیان و اظهارنامه 3-NDFL که توسط خود کارمند تنظیم و ثبت شده است، مغایرت ایجاد شود. کارمندان برای استفاده از کسر درخواست می دهند. با دریافت اظهارنامه از یک کارمند با میزان درآمد متفاوت برای مدت مشابه در گواهی، مطمئناً مقامات مالیاتی به دلایل مغایرت علاقه مند خواهند شد. بالاخره اگر شرکتی گزارش دهد که کارمند فلان درآمد دارد، این درآمد کسر می شود مالیات بر درآمد، و کارمند در اظهارنامه اطلاعاتی در مورد میزان درآمد متفاوتی ارائه می دهد، سپس این سوال مطرح می شود که چنین اختلافی از کجا می آید. آیا کارمند شرکت "حقوق خاکستری" دریافت می کند، مالیاتی که از آن کسر نمی شود و پرداخت نمی شود.

اگر این دلیل نیست و اطلاعات ارائه شده توسط شرکت درست است، پس جای نگرانی نیست. کافی است توضیحاتی تهیه شود و به موثق بودن اطلاعات ارائه شده اشاره شود و دلایل ذکر سایر درآمدهای سازمان در اظهارنامه توسط کارمند مشخص نباشد.

عدم تطابق گواهی های ارائه شده با میانگین تعداد کارکنان.

شرکت ها سالانه اطلاعات SSC را ارسال می کنند (). اگر هنگام بررسی گواهیهای 2-NDFL از مقامات مالیاتی، تعداد گواهیهای ارسالی با تعداد پرسنل شرکت مطابق با SSC متفاوت باشد، باید توضیح دهید. بسته به دلیل چنین مغایرتی، توضیحات به اداره مالیات ممکن است متفاوت باشد.

در صورت وجود خطایی در SSC، توضیحات در این مورد باید با پیوست اطلاعات به روز شده در مورد SSC به اداره مالیات ارسال شود.

اگر اطلاعات مربوط به SSC به درستی ارسال شده است، اما گواهینامه های مربوط به برخی از کارمندان به اشتباه ارسال نشده است، باید ارائه شوند.

شیوه نامه جدید ارائه توضیحات و مدارک از تاریخ 1395/06/02.

از تاریخ 1396/01/01، برای عدم ارائه توضیحات مورد نیاز طبق ماده 88 قانون مالیات (قسمت 3) برای خطاهای شناسایی شده در طی، می توان آنها را 5 هزار روبل جریمه کرد و برای نقض مکرر- برای 20 هزار روبل.

ویژگی های دانش آموزان دوره متوسطه")

- ظرفیت قانونی. آزادی. تشخیص ظرفیت ناتوان و محدود. محدود کردن ظرفیت قانونی شهروندان به چه معناست؟ فردی با ظرفیت محدود

- از کجا و چگونه می توان کتاب پزشکی برای کار دریافت کرد: دستورالعمل های گام به گام

- سیستم آموزشی در هلند آموزش در هلند برای خارجی ها

- چگونه برای یک فرد پنجاه ساله شغل پیدا کنیم: توصیه ها

- تدوین رزومه: مدیر محصول مدیر کیست

- چگونه برای یک LLC نامی پیدا کنیم که خوش شانسی به همراه داشته باشد؟

- نقطه سربه سر: فرمول های محاسبه و روش های کنترل

- راه اندازی یک کسب و کار کوچک از صفر: ایده ها و قوانین برای انجام تجارت

- در حال رشد قهرمانان - طرح کسب و کار سازمانی

- چگونه یک طاقچه رایگان برای راه اندازی یک کسب و کار پیدا کنیم

- چگونه آن را شناسایی کنیم و تبدیل فروش را افزایش دهیم

- چگونه یک IP را خودتان ببندید - دستورالعمل های گام به گام

- چگونه یک IP را خودتان ببندید - دستورالعمل های گام به گام

- شرح وظایف رئیس بخش پرسنل

- نوع نرم تنان. کلاس گاستروپود. کلاس دوکفه ای. کلاس سفالوپودا. نرم تنان بی مهرگان هستند

- ژانر تصنیف در ادبیات روسیه تصنیف های کوتاه به روسی خوانده می شوند

- داستان. تاریخ چیست؟ تعریف علمی تاریخ چیست؟

- ژانر تصنیف در ادبیات روسیه تصنیف های معروف

- شورش در فرانسه سیر قیام در انگلستان و فرانسه

- اوستروفسکی، "جهیزیه": تحلیل و شخصیت پردازی شخصیت ها