Пояснения в ифнс по рсв. Как давать пояснения к расчету по взносам

6-НДФЛ и расчет по страховым взносам можно проверить по методике налоговиков. Чтобы сдать отчетность сразу, проверьте соотношения.

Налоговики проверяют 6-НДФЛ и расчет по взносам, сверяя их. ФНС в письме от 30.06.2017 № БС-4-11/12678@ обновила контрольные соотношения для отчетности. Расскажем, как с ними работать и на что обратить внимание.

6-НДФЛ и расчет по страховым взносам: соотношения

Большая часть контрольных точек не отличается от тех, что ФНС выпустила в марте (письмо от 13.03.2017 № БС-4-11/4371@). И все же служба изменила соотношение, по которому инспекторы сверят отчетность с 6-НДФЛ.

Даже если контрольные соотношения не соблюдаются, инспекторы примут расчет. Для отказа у них есть два основания:

- Не сходятся взносы в разделе 1 расчета и сумма взносов по разделам 3.

- В отчете недостоверные сведения о сотруднике: Ф.И.О. или ИНН.

Приведем соотношения для проверки.

Контрольное соотношение 6-НДФЛ и расчета по страховым взносам:

Разница строк 020 и 025 расчета по форме 6-НДФЛ ≥ строки 050 подраздела 1.1 к разделу 1 расчета по взносам

Налоговики сверяют облагаемую базу по взносам с доходом по НДФЛ за вычетом дивидендов. Доходы для НДФЛ должны быть больше или равны облагаемой базы.

По старым контрольным точкам инспекторы сверяли доходы по НДФЛ со строкой 030 расчета, где показывают облагаемые и необлагаемые выплаты. Из-за этого возникали расхождения. Ведь в строку 030 попадали детские пособия, а в строку 020 6-НДФЛ их не включают. Теперь будет меньше расхождений

В строке 030 расчета по взносам компания заполняет все выплаты в пользу работников. В том числе те, которые не облагаются взносами. Освобожденные выплаты показывают отдельно в строке 040 расчета. В строке 020 расчета 6-НДФЛ компания также отражает все выплаты, в том числе освобожденные от НДФЛ.

На что еще обратить внимание в расчете по взносам, смотрите в таблице.

| Контрольная точка | Что проверит инспекция | Комментарий |

|---|---|---|

| Общая сумма расходов на пособия по болезни (строка 010) | Инспекторы сверят, чтобы сводный показатель был равен или больше одной из частей. Например, общая сумма пособий не может быть меньше выплат совместителям (строка 010 ≥ строки 011) | Общая сумма пособий не может быть меньше любой из своих частей. Инспекторы потребуют объяснить расхождения и сдать уточненку |

| Пособие по беременности и родам (строка 030) | Если есть страховые случаи, то и сумма расходов должна быть больше нуля. Инспекторы сверят, чтобы при значении больше нуля в графе 1 строки 030, в графах 2 и 3 были показатели | Расхождение возможно из-за арифметической ошибки. Поправьте данные и сдайте уточненку |

| Ежемесячное пособие по уходу за ребенком (строка 060) | Налоговики сверят, чтобы сводный показатель был равен сумме частей. Например, общая сумма детских пособий равна сумме пособий по уходу за первым ребенком, вторым и последующими (строка 060 ≥ сумме строк 061 и 062) | Если соотношения разошлись - это ошибка. Инспекторы потребуют объяснить расхождения и подать уточненку |

| Расходы на пособия по болезни, материнству и родам (графы 4) | Налоговики сверят, чтобы расходы на пособия были равны выплатам за счет ФСС. Например, соотношение для пособий по болезни выглядит так: строка 010 графы 4 = строке 250 графы 4 приложения 4 | Если в приложении 3 у вас ненулевые значения в графах 4, заполните приложение 4. Это значит, что часть расходов на выплату пособий профинансировал бюджет. Если в приложении 4 пусто, инспекторы потребуют уточненку |

Если отчет не пройдет проверку по контрольным точкам, налоговики запросят пояснения. Подайте их в течение пяти рабочих дней (п. 3 ст. 88 НК РФ).

Пояснения при расхождении в 6-НДФЛ и расчете по страховым взносам

Инспекторы запросят пояснения из-за нестыковок в расчете. Если база не занижена, можно дать только пояснения об ошибке. Но инспекторы могут прислать запрос, даже если ошибок нет.

Нарушение соотношения - это не обязательно ошибка. Расхождения возможны из-за переходящих выплат: начисленных, но не выданных вознаграждений по подряду, отпускных. Даже если ошибок нет, дайте пояснения. Как их составить, смотрите на образце.

Общество с ограниченной ответственностью «Компания»

ИНН/КПП 7701025478/ 770101001

127138, г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1

по г. Москве

Исх. № 141 от 21.07.17

ПОЯСНЕНИЯ

В ответ на требование от 18.07.17 № 25-12/007564 ООО «Компания» сообщает следующее.

В строке 020 расчета 6-НДФЛ за полугодие 2017 года ООО «Компания» отразило начисленные доходы физических лиц в размере 250 000 рублей. В строке 030 графы 1 подраздела 1.1 расчета по страховым взносам компания заполнила выплаты в 300 000 рублей. Расхождение 50 000 рублей (300 000 рублей – 250 000 рублей) возникло из-за начисленного вознаграждения по договору подряда о выполнении работ.

ООО «Компания» подписало акт сдачи работ с подрядчиком 30 июня 2017 года и начислила в этот день вознаграждение. Поэтому отразила 50 000 рублей в расчете по страховым взносам. В расчете 6-НДФЛ вознаграждения подрядчикам заполняют только после фактической выплаты. ООО «Компания» выдало вознаграждение подрядчику только 5 июля. Доход войдет в расчет 6-НДФЛ за 9 месяцев 2017 года.

Таким образом, расхождения между расчетами возникло из-за разного порядка заполнения. Ошибок в отчетности нет.

Генеральный директор

И.И. Иванов

Подчеркните в ответе, что в обоих расчетах нет ошибок. Ведь компания объяснила разницу.

Ответьте на требование инспекторов в течение пяти рабочих дней с момента, когда получили запрос. Даже если ошибок нет, за опоздание с ответом инспекторы вправе оштрафовать компанию на 5000 руб. (п. 1 ст. 129.1 НК РФ).

Не перечисляйте все выплаты, которые вошли в показатели расчета по взносам и 6-НДФЛ. Достаточно пояснить, из-за какого дохода возникла разница.

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача - правильно ответить на это требование.

- Наталья Владимировна, поясните, пожалуйста, такую ситуацию. При сдаче расчета за I квартал 2017 г. компания получила уведомление об ошибке 0400500003, что свидетельствует о несовпадении персональных данных работников с данными базы ФНС. Она направила в ИФНС письмо о том, что данные по двум сотрудникам достоверны, и приложила к письму ксерокопии паспортов, ИНН и СНИЛС. Но при сдаче расчета за полугодие компания вновь получила уведомление об ошибке 0400500003. Что теперь нужно сделать? Как ответить на требование?

Учитывая, что компания ранее представляла документы на сотрудников, по которым были выявлены расхождения по СНИЛС и ИНН, при сдаче расчета за полугодие повторно представлять копии документов не требуется. Ранее направленные документы служат основанием для проведения уточняющих мероприятий.

В ответ на требование можно написать, что ксерокопии паспортов, ИНН и СНИЛС по работникам организация направляла в ИФНС по итогам I квартала 2017 г.

- Из инспекции пришло требование представить сведения, детализирующие не облагаемые взносами суммы, отраженные в расчете за полугодие. У организации это больничные, пособие по уходу за ребенком, суточные и др. Каким образом нужно оформить ответ на это требование? Необходимо ли указывать, по каким физлицам (их ф. и. о.) были необлагаемые выплаты?

В НК прямо прописано, что инспекция при проведении камеральной проверки расчета по страховым взносам может требовать сведения и документы, подтверждающие, в частности, обоснованность отражения сумм, не облагаемых взносами на основании ст. 422 НК РФ.

При получении такого требования организация представляет информацию в произвольной форме, с разбивкой общей необлагаемой суммы на категории. Например, общая сумма необлагаемых выплат - такая-то, из них: пособия по болезни - такая-то сумма, материальная помощь - такая-то сумма, суточные - такая-то сумма и так далее. Представлять детализацию по каждой категории (по каждому физическому лицу) не требуется.

- В организации генеральный директор - гражданин Украины, который работает по патенту (временно пребывающий в РФ безвизовый иностранец). Взносы на ОМС с его доходов не начисляются. Взносы на ВНиМ рассчитываются по тарифу 1,8%. В расчете за полугодие так все и отразили. Сейчас пришло требование из инспекции о том, что нужно представить пояснения и документы, подтверждающие право на применение льготных тарифов. Как ответить на этот запрос и какие документы надо направить в ИФНС?

При проведении камеральной проверки расчета по страховым взносам налоговая инспекция вправе истребовать у плательщика взносов сведения и документы, подтверждающие обоснованность применения пониженных тарифов.

Учитывая, что организация производит выплаты иностранным гражданам, в качестве документов, подтверждающих применение пониженных тарифов, могут быть документы, дающие право вести трудовую деятельность на территории России. Особенности регулирования трудовых отношений с иностранными работниками установлены Законом от 25.07.2002 № 115-ФЗ.

Поскольку в организации работает временно пребывающий в РФ безвизовый иностранец, которого можно нанимать на работу только при наличии у него патента, то в инспекцию по директору - гражданину Украины нужно направить ксерокопии патента, миграционной карты, а также его паспорта.

- При проверке расчета по взносам ИФНС потребовала представить по иностранным работникам (гражданам Узбекистана, Таджикистана, работающим по патенту) копии иностранных паспортов, патентов, миграционных карт. Но некоторые работники уже уволились, и представить по ним ксерокопии документов невозможно, поскольку их не делали. На фирме имеются экземпляры трудовых договоров, подписанные такими работниками. В них указаны их паспортные данные и реквизиты патента. Также есть личные карточки этих работников (форма Т-2). Можно ли направить копии этих документов для подтверждения ставки 1,8%?

Наличие патента (естественно, действующего) у иностранного гражданина, прибывшего в РФ в порядке, не требующем получения визы, является для работодателя (заказчика) одним из определяющих факторов для привлечения такого гражданина к трудовой деятельности. В качестве документов, подтверждающих применение ставки взносов в размере 1,8%, являются документы, дающие право вести трудовую деятельность на территории РФ, в частности это патент.

Так как этих документов у фирмы нет, то она может представить те документы, которые у нее имеются. Инспекция сможет проверить указанные в трудовом договоре данные о выданном патенте по своей базе, если фирма как налоговый агент получала из ИФНС уведомление, подтверждающее ее право уменьшать исчисленную сумму НДФЛ по доходам иностранца на уплаченные иностранцем фиксированные авансовые платежи. Ведь для выдачи такого уведомления ИФНС должна была владеть информацией от МВД (ФМС) о факте заключения налоговым агентом трудового или гражданско-правового договора и выдачи иностранному гражданину патента.

И если данные о выданном иностранцу патенте подтвердятся, тогда и право на тариф 1,8% будет подтверждено.

- Фирма применяет УСН и платит взносы по льготному тарифу (20% взносов на ОПС). Получили требование представить документы, подтверждающие пониженный тариф: выписку из ЕГРЮЛ с кодом по ОКВЭД2, книгу учета доходов и расходов, договоры на реализацию товаров (работ, услуг), документы, подтверждающие получение льготной выручки (платежные поручения). Действительно ли нужно направлять все эти документы? Надо ли представлять выписку из ЕГРЮЛ, если эти данные ИФНС может проверить сама? И к тому же код по ОКВЭД2 указан на титульном листе расчета.

Предметом камеральной проверки являются налоговые декларации (расчеты) и документы, представленные налогоплательщиком, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа. В ходе проверки инспектор проводит проверку достоверности показателей налоговой декларации (расчета) на основе анализа всей имеющейся в налоговом органе информации.

Вместе с тем ИФНС в рамках камеральной проверки вправе истребовать необходимые документы в случае применения плательщиком пониженных тарифов страховых взносов.

Для организаций, применяющих УСН, главный критерий, позволяющий уплачивать взносы по пониженным тарифам, - доля выручки от основного вида деятельности, который поименован в подп.5 п.1 ст.427 НК РФ, составляет не менее 70% доходов на УСН. Документы, подтверждающие это, в частности, могут быть такие:

- копия книги учета доходов и расходов, в которой отражаются все полученные при УСН доходы;

- расчетно-платежные документы, подтверждающие получение льготной выручки по упрощенке.

Представлять выписку из ЕГРЮЛ не требуется.

- Главный бухгалтер уехала в отпуск после сдачи расчета. А из ИФНС пришло требование в течение 5 дней представить пояснения к расчету из-за несовпадения контрольных соотношений, а также документы по необлагаемым суммам или же внести в расчет исправления. Вернуться к сроку представления пояснений главбух не успеет. А никто, кроме нее, дать их не может, так как этот расчет делала она. Можно ли как-то перенести срок направления пояснений и документов, чтобы избежать штрафов за их непредставление? Например, направить в ИФНС письмо, что главбух в отпуске и, как только вернется, все представит?

Если плательщик взносов не может представить истребуемые документы и пояснения в отведенный срок, он в течение дня, следующего за днем получения требования, письменно уведомляет ИФНС:

- о невозможности представить в указанный срок документы;

- о причине, по которой это невозможно сделать (главный бухгалтер в отпуске и, кроме нее, никто не может дать пояснения и представить документы);

- о сроке, в течение которого появится возможность представить эти документы и пояснения.

Уведомление о невозможности представления в установленные сроки документов подается в ИФНС по форме, утвержденной Приказом ФНС от 25.01.2017 № ММВ-7-2/34@.

В течение 2 дней со дня получения такого уведомления руководитель (заместитель руководителя) налогового органа вправе на основании этого уведомления продлить срок представления, о чем выносится отдельное решение.

Налоговики начали обмениваться данными с фондами. И если инспекторы видят расхождения между РСВ-1 и 6-НДФЛ, запрашивают пояснения. Ответить на письмо-требование из инспекции надо в течение пяти рабочих дней с даты получения. На практике существуют пять наиболее частых ситуаций, когда возможны расхождения между двумя формами отчетности. Готовые образцы пояснений вы найдете в статье.

Обучение сотрудников

Если обучение сотрудников происходит по инициативе работодателя, вопросов нет. Как оплата обучения, так и компенсация затрат работникам не облагаются НДФЛ и страховыми взносами.

А вот когда речь идет об обучении по инициативе сотрудника, все иначе. Компенсация потраченных на учебу денег не облагается НДФЛ, если соблюдены условия пункта 21

статьи 217 Налогового кодекса РФ. То есть российское учебное заведение имеет лицензию

на образовательную деятельность или иностранное учебное заведение обладает соответствующим статусом.

При этом для страховых взносов такой оговорки в Законе от 24 июля 2009 г. № 212-ФЗ нет в закрытом перечне необлагаемых сумм оплата учебы по инициативе сотрудника не упомянута. Значит, происходит оплата за сотрудника услуг. Отсюда и расхождения. Смотрите образец пояснений.

Лечение работников

Если лечите сотрудников за счет денег, которые остались после уплаты налога на прибыль, объекта обложения НДФЛ нет. А вот для взносов не важно, за счет каких средств компания оплачивает лечение работников – страховые взносы надо начислять. Вот вам и еще один повод для расхождений базы и данных в отчетах. Смотрите образец пояснений.

![]()

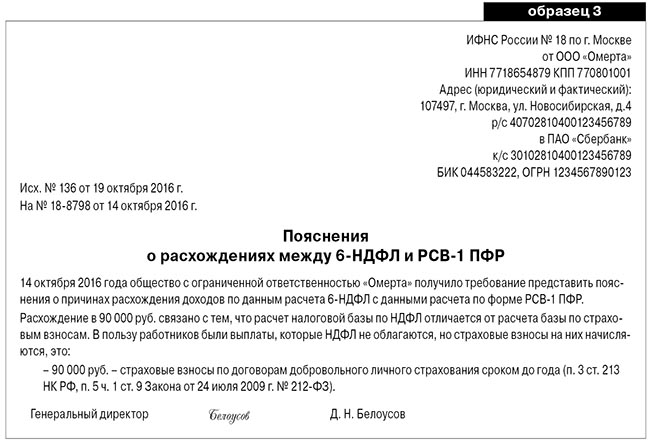

Оплата страховых полисов

С добровольным личным страхованием есть вот какой подвох. Оплата страховых полисов не облагается НДФЛ независимо от того, на какой срок заключен договор ДМС.

В то же время страховые взносы не надо начислять, если договор минимум на год. Отсюда и расхождения. Смотрите образец пояснений.

Путевки для сотрудников

С путевками все в общем-то так же, как и с обучением. НДФЛ нет, если оплатили путевку за счет чистой прибыли (доходов от деятельности на упрощенке или ЕНВД) либо за счет средств ФСС России.

Также обязательно, чтобы путевка была не туристической и выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе).

Не обойтись и без документального подтверждения целевого использования путевки.

А вот для страховых взносов все это не важно. Их надо начислить независимо от источника финансирования. Ну и остальные условия не играют роли. То есть взносами облагаются даже путевки за счет ФСС России (письма Минтруда России от 14.01.2016 № 17-3/В-8, ФСС России

от 14.04.2015 № 02-09-11/06-5250).

Объяснить инспекторам такие расхождения поможет образец. Смотрите образец пояснений.

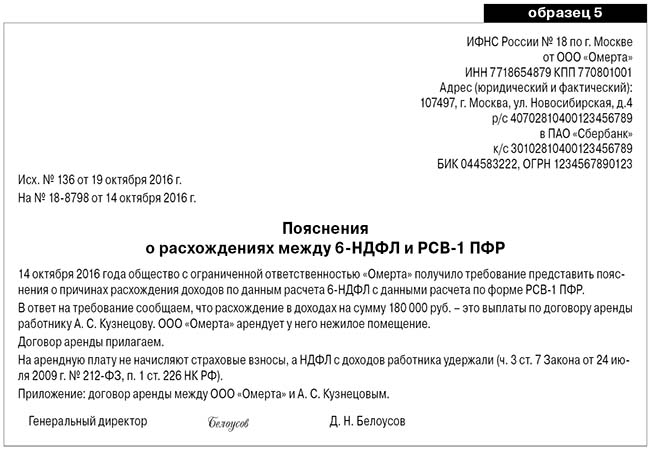

Арендная плата

Выплачиваемая арендная плата – доход для целей НДФЛ. Налог должен рассчитать, удержать и перечислить налоговый агент. То есть компания-арендатор.

Что касается страховых взносов, то их на сумму арендной платы не начисляют. Причина проста: выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование, не признаются объектом обложения страховыми взносами. То есть передача вещей в аренду или прокат не облагается взносами. Поясните налоговикам расхождения с помощью образца. Смотрите образец пояснений.

Конечно, это не все случаи, когда возможны расхождения между РСВ-1 и 6-НДФЛ. Например, суточные вообще не облагают страховыми взносами, а в целях НДФЛ нормируют. Правда, эту разницу с 2017 года уберут – для целей взносов суточные будут нормировать по аналогии с НДФЛ.

Если получили требование представить пояснения, не паникуйте. Письмо из инспекции еще не означает штраф или блокировку счета. Подготовьте пояснения и отправьте их налоговикам.

Налоговый консультант Тамара Петрухина

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной