چه محاسبه ای از پیش پرداخت برای کارگران مالیاتی و کارگری 100٪ مناسب است

اس.ا. شیلکین، رئیس بخش تخصصی مجله "حقوق"

پیش پرداخت - حقوق برای نیمه اول ماه. اما در قانون کار چنین تعریفی وجود ندارد. هیچ روشی برای محاسبه پیش پرداخت وجود ندارد، توسط شرکت ایجاد می شود. در این مورد، کارفرما باید الزامات بازرسی کار و مالیات را در نظر بگیرد. ترودویک ها اندازه را کنترل می کنند و مقامات مالیاتی پرداخت مالیات بر درآمد شخصی را از پرداخت حقوق کنترل می کنند.

اشتباه در مقدار پیش پرداخت منجر به عواقب غم انگیزی می شود. اگر خیلی کم پرداخت کنید - بازرسی کار مجازات می کند، اگر بیش از حد باشد - این خطر وجود دارد که بازرس مالیاتی ادعاهایی برای عدم پرداخت مالیات بر درآمد شخصی ارائه دهد. ما راه ایده آلی را برای محاسبه پیش پرداخت پیدا کرده ایم که الزامات قانون کار و مالیات را 100٪ در نظر می گیرد.

عدم پرداخت پیش پرداخت - رد صلاحیت

کارفرما موظف است دو بار در ماه دستمزد را پرداخت کند (قسمت 6 ماده 136 قانون کار فدراسیون روسیه). حتی اظهارات کارمندان با این جمله: از شما می خواهم که ماهی یک بار به من حقوق بدهید» هنگام بررسی شما را از مشکل نجات نمی دهد. بازرسان کار شرکت را تا 50000 روبل جریمه می کنند ، برای مدیر و حسابدار - تا 20000 روبل. (قسمت 6 ماده 5.27 قانون اداری فدراسیون روسیه)، و در صورت تخلف مکرر، مدیر و حسابدار ممکن است رد صلاحیت شوند (بخش 7 ماده 5.27 قانون اداری فدراسیون روسیه). داوران از آنها حمایت خواهند کرد.آندری ولادیمیرویچ فرولوف، وکیل، مدیر کل ExLege Legal Protection Center LLC:

در صورتی که شرکت ماهی یک بار حقوق پرداخت کند و مدیر قبلاً به دلیل این تخلف مشمول مجازات اداری شده باشد، قضات از مجازات حمایت می کنند. من نمونه هایی از راه حل ها را بیان می کنم.

رد صلاحیت مدیر به مدت یک سال توسط دادگاه عالی جمهوری تاتارستان تایید شد (فرمان شماره 4a-1390m مورخ 28 سپتامبر 2016).

جریمه شرکت به مبلغ 30000 و 40000 روبل. تایید کرد:

--دادگاه عالی جمهوری ماری ال (فرمان 26 فوریه 2016 شماره 4A-21/2016)؛

- دادگاه منطقه ای سامارا (تصمیم شماره 21-1880/2016 مورخ 08.09.2016).

روسترود به همه اجازه نمی دهد پیش پرداخت ثابت بپردازند

سه روش اصلی برای محاسبه پیش پرداخت وجود دارد:- درصد حقوق

- به نسبت ساعات کار؛

- مبلغ ثابت به روبل

چگونه پیش پرداخت حقوق را محاسبه می کنید؟

نتایج نظرسنجی از بازدیدکنندگان سایت zarp.ru:40٪ حقوق - 35٪

50٪ حقوق - 19٪

43.5٪ حقوق - 3٪.

ما حقوق واقعی را برای نیمه اول ماه تعیین می کنیم - 34٪.

ما مبلغ ثابتی را به روبل پرداخت می کنیم - 9٪.

ایوان ایوانوویچ شکلووتس، معاون رئیس سرویس فدرال کار و اشتغال، اظهار نظر می کند:

قانون کار نحوه تعیین میزان پیش پرداخت دستمزد را تعیین نمی کند. شرکت حق دارد درصدی از حقوق را تعیین کند، مثلاً 40٪، متناسب با ساعات کار واقعی در نیمه اول ماه (ویرایش توجه - به مثال 1 مراجعه کنید).»

پیش پرداخت به مبلغ ثابت، به عنوان مثال، 5000 روبل، قانون را نقض نمی کند، اما خطراتی را برای کارفرما به همراه دارد. او موظف به پرداخت آن خواهد بود، حتی اگر کارمند در نیمه اول ماه بیمار بود، در تعطیلات، یک سفر کاری بود. در پایان ماه، حقوق ممکن است کمتر از پیش پرداخت باشد. حسابدار نمی تواند مالیات بر درآمد شخصی را کسر کند. بیایید مشکلات روش های دیگر محاسبه پیش را تجزیه و تحلیل کنیم.

محاسبه پیش پرداخت به عنوان درصدی از حقوق

بازرسان کار مخالفی با پیش پرداخت به عنوان درصدی از حقوق نیمه اول ماه ندارند. نیمه اول ماه را باید دوره زمانی از اول تا پانزدهم دانست (نامه وزارت کار 21 سپتامبر 2016 شماره 14-1 / B-911).چرا پیش پرداخت 40 درصد حقوق را انتخاب کنید

حقوق و دستمزد برای هر نیمه ماه باید تقریباً برابر باشد، بدون احتساب پاداش (نامه وزارت بهداشت و توسعه اجتماعی روسیه به تاریخ 25 فوریه 2009 شماره 22-2-709). برای برآورده کردن این الزامات، شرکت ها پیش پرداخت 50٪ حقوق را تعیین می کنند. النا ویاچسلاوونا وروبیوا، عضو شورای علمی و کارشناسی اتاق مشاوران مالیاتی فدراسیون روسیه، دکترای دکتری می گوید که در نتیجه چه اتفاقی می افتد. اقتصاد علوم:فرض کنید حقوق 20000 روبل است. 20 روز کاری در ماه وجود دارد (10 روز کاری + 10 روز کاری). اگر پیش پرداخت 50 درصد حقوق باشد، پس:

- پیش پرداخت 10000 روبل. (20000 روبل x 50%)؛

- برای نیمه دوم 7400 روبل پرداخت می شود. (20000 روبل - 2600 روبل (مالیات بر درآمد شخصی) - 10000 روبل (پیش پرداخت).

اگر پیش پرداخت 40 درصد حقوق باشد، پس:

- پیش پرداخت 8000 روبل. (20000 روبل x 40%)؛

- برای نیمه دوم 9400 روبل پرداخت می شود. (20000 روبل - 2600 روبل (مالیات بر درآمد شخصی) - 8000 روبل (پیش پرداخت)).

گزینه پیش پرداخت «40 درصد حقوق» بیشتر از «50 درصد حقوق» پرداختهای مساوی را ارائه میکند، که بیشتر مطابق با نیاز تقریباً مساوی از حقوق برای نیمه اول و دوم ماه است.

توجه داشته باشید: اگر کارمند در نیمه اول ماه به طور کامل کار نکرده باشد، پیش پرداخت 40٪ حقوق، حسابدار را از محاسبات اضافی معاف نمی کند. حقوق، از جمله برای نیمه اول ماه، کارمند برای کار دریافت می کند (بخش 1 ماده 129 قانون کار فدراسیون روسیه). اگر کار نمی کرد، حقوق نمی گرفت. به عنوان مثال، یک کارمند از اول تا پانزدهم:

- بیمار؛

- در تعطیلات بود؛

- به یک سفر کاری رفتند؛

- فراری دادن

افسر پرسنل به حسابدار اطلاع می دهد که کدام کارمندان تمام روزها از 1 تا 15 کار نکرده اند. برای چنین کارمندانی، حسابدار پیش پرداخت را متناسب با ساعات کار محاسبه می کند. این رویه باید در آیین نامه حق الزحمه یا قرارداد جمعی پیش بینی شود.

مثال 1

کارمند در نیمه اول ماه در بخشی از روزهای تعطیل بودشرکت حقوق و دستمزد نیمه اول ماه را در هفدهم پرداخت می کند. پیش پرداخت 40 درصد حقوق می باشد.

حقوق A.G. بروسنیتسین - 27200 روبل. کارمند از 1 فوریه تا 5 فوریه در تعطیلات بود و از 6 فوریه تا 15 فوریه 2017 به مدت 8 روز کاری کار کرد. در نیمه اول 11 فوریه روزهای کاری.

کارمند چقدر دریافت خواهد کرد؟

راه حل

در 17 فوریه، Brusnitsyn پیش پرداخت 7912.73 روبل دریافت می کند. (27200 روبل × 40٪: 11 روز کاری × 8 روز کاری).

بنابراین، اگر اندازه پیش پرداخت را بین 40٪ یا 50٪ حقوق انتخاب کنید، گزینه اول موفق تر است. اما او بدون نقص نیست.

مشکل مالیات بر درآمد شخصی، اگر پیش پرداخت 40 درصد حقوق باشد

پیش پرداخت 40٪ از حقوق می تواند منجر به این واقعیت شود که در پایان ماه کارمند برای زمان کار نشده پول دریافت می کند. این به این دلیل است که در نیمه اول ژانویه، مارس، می، ژوئن و نوامبر روزهای غیر کاری کمتر از نیمه دوم وجود دارد. محاسبه را در مثال 2 در زیر نشان خواهیم داد.مثال 2

کارمند پیش پرداخت دریافت نکرده است: نحوه محاسبه مالیات بر درآمد شخصیشرکت پیش پرداخت را در 16 ماه جاری و حقوق را در اول ماه بعد پرداخت می کند. پیش پرداخت 40 درصد حقوق می باشد.

حقوق A.G. بروسنیتسین - 27200 روبل. کارمند از 9 تا 13 ژانویه 2017 کار می کرد. از 16 تا 31 ژانویه بیمار بود.

در 16 ژانویه، بروسنیتسین پیش پرداختی به مبلغ 10880 روبل دریافت کرد. (27200 روبل × 40٪).

بروسنیتسین در ژانویه چقدر درآمد داشت؟ چگونه مبلغ کسب شده را در مالیات بر درآمد 6 نفره منعکس کنیم؟

راه حل

بر اساس نتایج ژانویه، بروسنیتسین 8000 روبل درآمد داشت. (27200 روبل: 17 روز کاری × 5 روز کاری). مبلغ 2880 روبل. (10880 روبل - 8000 روبل) کارمند برای کار دریافت نکرد.

مالیات بر درآمد شخصی از دستمزد به 1040 روبل رسید. (8000 روبل × 13٪).

تاریخ دریافت درآمد به صورت دستمزد به مبلغ 8000 روبل. - 31.01.2017.

در 1 فوریه، هنگام پرداخت دستمزدهای ژانویه، کسر مالیات بر درآمد شخصی از درآمد بروسنیتسین غیرممکن است. هیچ هزینه ای بیش از پیش پرداخت وجود نداشت.

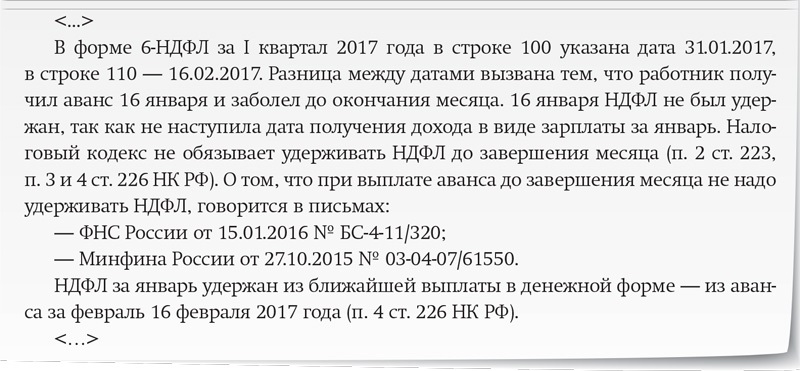

حسابدار مالیات بر درآمد شخصی را که از حقوق ماه ژانویه محاسبه می شود، از پرداخت بعدی - از پیش پرداخت فوریه در 16 فوریه، کسر می کند. ورودی های بخش 2 فرم 6-NDFL، به زیر مراجعه کنید (نمونه 1).

نمونه 1. بخشی از بخش 2 فرم 6-NDFL برای سه ماهه اول 2017

دیمیتری الکساندرویچ موروزوف، معاون رئیس بخش مالیات بر درآمد شخصی خدمات مالیاتی فدرال روسیه، اظهار داشت:"تاریخ دریافت درآمد در قالب دستمزد (بند 2 ماده 223 قانون مالیات فدراسیون روسیه):

-آخرین روز ماهی که برای آن تعلق گرفته است.

-آخرین روز کاری کارمند در سازمان در صورت اخراج قبل از پایان ماه.

تا پایان ماه، قانون اجباری به پرداخت مالیات بر درآمد افراد از پیش پرداخت ندارد. مالیات باید در تسویه حساب نهایی با کارمند در پایان ماه کسر شود. لازم است حداکثر تا روز بعد به بودجه پرداخت شود (بند 6 ماده 226 قانون مالیات فدراسیون روسیه).

در وضعیت مثال 2 بالا، مقامات مالیاتی از حسابدار توضیح می خواهند. آنها علاقه مند خواهند بود که چرا در بخش 2 فرم 6-NDFL خط 100 تاریخ 31 ژانویه 2017 و خط 110 تاریخ 16 فوریه 2017 است؟ در بخش 2 فرم 6-NDFL، بازرس یک بلوک خطوط مربوط به پرداخت حقوق 1 ژانویه 2017 را نیز مشاهده خواهد کرد. حسابدار باید توضیح دهد که چرا در 1 فوریه 2017 مالیات کسر نکرده است. نحوه نوشتن توضیحات به زیر (نمونه 2) مراجعه کنید.

نمونه 2. توضیحات به مقامات مالیاتی در مورد تفاوت بین تاریخ در خطوط 100 و 110 فرم 6-NDFL

در این وضعیت، حسابدار اطلاعات واقعی را در 6-NDFL منعکس کرد، حقوق کارمند را نقض نکرد. مقامات مالیاتی حق دریافت جریمه برای اطلاعات نادرست را ندارند (نامه خدمات مالیاتی فدرال روسیه به تاریخ 08/09/2016 شماره GD-4-11 / 14515).

با مبلغ دریافت نشده 2880 روبل چه باید کرد. در مثال 2 بالا؟ ما دو گزینه ارائه می دهیم. اولین مورد این است که هنگام صدور پیش پرداخت برای ماه آینده آن را در نظر بگیرید (بخش 2 ماده 137 قانون کار فدراسیون روسیه).

مثال 3

تسویه قسمتی از پیش پرداختی که به کارمند پرداخت شده اما دریافت نشده است در مقابل حقوق ماه بعد.با توجه به نتایج ژانویه، مشخص شد که در 16 ژانویه، کارمند 8000 روبل پیش پرداخت دریافت کرده است. برای کار، و 2880 روبل. نه برای کار چه باید کرد؟ چه مدارکی صادر کنیم؟

راه حل

حسابدار صورت حسابداری را تهیه کرد (نمونه 3 زیر را ببینید).

نمونه 3. گواهی حسابداری

حسابدار پیش پرداختی را که در ژانویه انجام نشده است به مبلغ 2880 روبل پرداخت می کند. پیش برای فوریه 2017. اساس قسمت 2 ماده 137 قانون کار است. حسابدار پیش پرداخت فوریه منهای مالیات بر درآمد شخصی را از حقوق ژانویه و مبلغ اضافه پرداختی در ژانویه (بر اساس صورت حسابداری) محاسبه می کند. پیش پرداخت ماه فوریه برای صدور 6960 روبل خواهد بود. (27200 روبل × 40٪ - 2880 روبل - 1040 روبل).2880 روبل. حسابدار در 6 مالیات بر درآمد شخصی به عنوان بخشی از درآمد در قالب دستمزد ماه فوریه نشان می دهد. تاریخ دریافت درآمد - 1396/02/28. حسابدار مالیات بر درآمد شخصی را در پایان فوریه محاسبه می کند و هنگام پرداخت دستمزد فوریه در تاریخ 1 مارس 2017 کسر می کند.

گزینه دوم این است که مالیات بر درآمد شخصی را از 2880 روبل کسر کنید. در تاریخ پیش پرداخت بهمن ماه. سپس در این روز از کل مبلغ پیش پرداخت 10880 روبلی که کارمند در ژانویه دریافت کرده است، مالیات کسر می کنید.

پیش پرداخت به نسبت ساعات کار

بازرسان کار مشکلی ندارند اگر پیش پرداخت را متناسب با ساعات کار محاسبه کنید (فرمول زیر). برای آنها مهم است که الزامات مصوبه شورای وزیران اتحاد جماهیر شوروی مورخ 05.23.57 شماره 566 را در نظر بگیرید. این سند یک قانون را ایجاد می کند: پیش پرداخت برای نیمه اول ماه نباید کمتر از میزان دستمزد کارگر برای ساعات کار شده باشد. این موضع ذکر شده است:- وزارت کار طی نامه ای به تاریخ 1392/05/08 به شماره 14-4-1702;

- دیوان عالی کشور در رأی 1395/06/06 شماره 29-AD16-10.

فرمول. پیش پرداخت بر اساس ساعات کار

مثال 4

محاسبه پیش پرداخت به نسبت ساعات کارحقوق س.ن. اروفیف - 20000 روبل. در فوریه 2017، 18 روز کاری. نیمه اول ماه از 1 فوریه تا 15 فوریه - 11 روز کاری Erofeev به طور کامل کار کرد. شرکت هفدهم بر اساس حقوق به نسبت ساعات کار پیش پرداخت می دهد.

کارمند چقدر دریافت خواهد کرد؟

راه حل

در 17 فوریه، کارمند پیش پرداخت 12222.22 روبل دریافت می کند. (20000 روبل: 18 روز کاری × 11 روز کاری).

مالیات بر درآمد شخصی هنگام محاسبه پیش پرداخت به نسبت ساعات کار

روش محاسبه پیش پرداخت در مثال 4 فوق کاملاً مطابق با توصیه های رسمی Trudoviks است. با این حال، از نظر حسابداران و کارشناسان مالیاتی، به اندازه کافی خوب نیست.ابتدا تا زمان محاسبه پیش پرداخت، حسابدار باید اطلاعات کاملی از زمان کار در نیمه اول ماه توسط هر کارمند داشته باشد. اما اکثر کارفرمایان تمایلی به بستن کارنامه دو بار در ماه ندارند.

ثانیا، ممکن است مشکلاتی در محاسبه مالیات بر درآمد شخصی وجود داشته باشد. به عنوان مثال، یک کارمند در روز 16 به مرخصی استعلاجی می رود و تا پایان ماه بیمار می شود. در پایان ماه، مبلغی برای صدور وجود ندارد. معلوم می شود که پیش پرداخت حقوق ماه است. اما چیزی برای حفظ مالیات بر درآمد شخصی وجود ندارد. بیایید این وضعیت را با یک مثال در نظر بگیریم.

مثال 5

در نیمه دوم ماه، کارمند مریض بوداز شرایط مثال 4 بالا استفاده می کنیم. 17 فوریه S.N. اروفیف پیش پرداختی را برای فوریه به نسبت ساعات کار به مبلغ 12222.22 روبل دریافت کرد.

از 16 فوریه تا 15 مارس 2017، کارمند در مرخصی استعلاجی بود. اروفیف حق کسر ندارد.

چگونه مالیات بر درآمد شخصی را از حقوق بهمن ماه کسر کنیم؟

راه حل

در روز انتقال پیش پرداخت - 17 فوریه 2017، حسابدار مالیات بر درآمد شخصی را کسر نکرد، زیرا کد مالیاتی به این نیاز ندارد. از این گذشته ، تاریخ دریافت درآمد هنوز نرسیده است.

کارمند در نیمه دوم بهمن ساعت کار ندارد. حقوق برای زمان کار در فوریه 12222.22 روبل است. مقدار مالیات بر درآمد شخصی - 1589 روبل. (12222.22 روبل × 13٪).

طبق نتایج فوریه ، حسابدار حقوق اضافی به Erofeev پرداخت نخواهد کرد.

در 2 مارس، هیچ مبلغی برای صدور وجود ندارد. در این راستا، حسابدار در این روز فرصت کسر مالیات بر درآمد شخصی را ندارد.

حسابدار در پرداخت بعدی پول - 17 مارس 2017 (جمعه) از پیش پرداخت مارس مالیات کسر می کند، مالیات را حداکثر تا 20 مارس 2017 (دوشنبه) منتقل می کند.

نحوه توضیح تفاوت بین تاریخ دریافت درآمد و کسر مالیات بر درآمد شخصی به مقامات مالیاتی

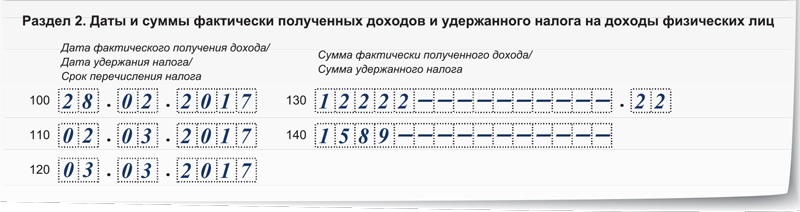

در مثال 5 فوق، فاصله زمانی قابل توجهی بین روز دریافت درآمد و تاریخ کسر مالیات بر درآمد شخصی وجود داشت. بازرسان این تفاوت را به شکل 6-NDFL مشاهده خواهند کرد (به مثال 6 در زیر مراجعه کنید).مثال 6

ورودی ها در 6-NDFLبیایید مثال قبلی را ادامه دهیم. 17 فوریه S.N. Erofeev پیش پرداخت 12222.22 روبل دریافت کرد. این مبلغ آخرین دستمزد او برای بهمن ماه بود (تاریخ دریافت درآمد 1396/02/28). حسابدار مالیات 1589 روبل را نگه داشته است. فقط 17 مارس

چگونه می توان یک بلوک از خطوط 100-140 را در بخش 2 فرم 6-NDFL پر کرد؟

راه حل

ورودی های بخش 2 فرم 6-NDFL، به زیر مراجعه کنید (نمونه 4)

نمونه 4. قطعه 6-NDFL برای سه ماهه اول 2017

در وضعیت مثال 6، از مقامات مالیاتی، درست مانند مثال 2 در ابتدای مقاله، خواسته می شود توضیح دهند که چرا در بخش 2 فرم 6-NDFL برای سه ماهه اول 2017، خط 100 حاوی تاریخ است. - 28 فوریه 2017 و خط 110 تاریخ است - 17 مارس 2017. از این گذشته ، بین این تاریخ ها مبلغی به کارمندان پرداخت شد - 2 مارس 2017.

حسابدار باید توضیحات بنویسد. نمونه توضیحات بالا (نمونه 2) را ببینید.

مقامات مالیاتی برای اطلاعات نادرست در قالب مالیات بر درآمد 6 نفره جریمه ای دریافت نمی کنند. حسابدار اطلاعات واقعی را در گزارش منعکس کرد، حقوق مالیاتی کارمند را نقض نکرد (نامه خدمات مالیاتی فدرال 08/09/2016 شماره GD-4-11 / 14515).

پیش پرداخت ایده آل - متناسب با حقوق تعدیل شده برای ضریب کاهش 0.87

در مثال های 4-6، حسابدار پیش پرداخت را متناسب با ساعات کار محاسبه کرده است. اما حتی پیروی از این قوانین منجر به این واقعیت شد که مالیات بر درآمد شخصی باید برای یک ماه آینده از هزینه ها دریغ شود.آیا راه بی دردسری برای محاسبه پیش پرداخت وجود دارد؟ بله وجود دارد. کافی است پیش را به صورت متناسب با استفاده از ضریب کاهش 0.87 محاسبه کنید.

مثال 7

پیش پرداخت با ضریب 0.87 تعدیل شده استاز شرایط مثال های 4-6 استفاده کرده و آن ها را تکمیل می کنیم. قانون مقررات محلی شرکت تعیین می کند که پیش پرداخت به نسبت زمان انجام شده در نیمه اول ماه محاسبه می شود که با ضریب 0.87 تعدیل می شود.

س.ن چه میزان پیش پرداخت خواهد داشت. اروفیف، اگر:

- حقوق کارمند 20000 روبل است.

- آیا کارمند در نیمه اول فوریه 11 روز کاری کار کرده است؟

حسابدار چه ثبتی در مالیات بر درآمد 6 نفره انجام می دهد؟

راه حل

فرمول محاسبه پیش پرداخت در این گزینه به صورت زیر است:

حسابدار از فرمول محاسبه پیش پرداخت برای ماه فوریه استفاده کرد.

در 17 فوریه، کارمند پیش پرداخت 10633.33 روبل دریافت می کند. (20000 روبل: 18 روز × 11 روز × 0.87). در 28 فوریه، حسابدار حقوق کارمند را 12222.22 روبل، مالیات بر درآمد شخصی - 1589 روبل محاسبه می کند. (12222.22 روبل × 13٪).

در 2 مارس، حسابدار پیش پرداخت و مالیات بر درآمد شخصی را از حقوق کارمند کسر می کند. برای ماه به کارمند پرداخت می شود - -0.11 روبل. (12222.22 روبل - 1589 روبل - 10633.33 روبل). این خطای گرد کردن مالیات بر درآمد شخصی است (بند 6 ماده 52 قانون مالیات فدراسیون روسیه).

ورودی های بخش 2 فرم 6-NDFL برای سه ماهه اول 2017، به زیر مراجعه کنید (نمونه 5).

نمونه 5. بخشی از بخش 2 از فرم 6-NDFL برای سه ماهه اول 2017

اگر در مقررات داخلی داخلی بنویسید که پیش پرداخت را بر اساس حقوق و دستمزد متناسب با ساعات کار در نظر بگیرید و ضریب کاهش 0.87 را در محاسبه لحاظ کنید، نه کارگر و نه بازرس مالیاتی شرکت را جریمه نمی کنند.

از سال 1997، ما به مشتریان خود در زمینه حفاظت از نیروی کار و مدیریت منابع انسانی کمک می کنیم. ما در سراسر روسیه خدمات ارائه می دهیم. از راه دور، در مدت زمان کوتاهی، متخصصان ما به حل هر مشکلی کمک خواهند کرد.

- نحوه دریافت TIN از طریق اینترنت - دستورالعمل های گام به گام

- صفحه عنوان کتاب کار: تمام تفاوت های ظریف و پر کردن نمونه

- SNILS برای یک نوزاد تازه متولد شده: دستورالعمل نحوه دریافت

- کمک 3 مالیات بر درآمد شخصی - چیست؟

- نحوه پر کردن صورت جریان نقدی: مثال خط به خط

- ساخت سفارش فیش نقدی: پر کردن و نمونه

- چه مدارکی برای دریافت SNILS برای کودک مورد نیاز است

- فرم AO-1. گزارش قبلی

- ضوابط و روش پر کردن گزارش پیش توسط حسابدار و افراد حسابدار

- کمک به پر کردن نمونه 2-NDFL

- نحوه پر کردن درخواست در فرم شماره UTII-2

- شوهر نمی خواهد کار کند: چه باید کرد؟

- آیا درست است که اگر کم بخورید، بدن شروع به ذخیره چربی می کند و به جای کاهش وزن، چاق می شوید؟

- انواع اصلی پتانسیل

- چگونه در هنگام برقراری ارتباط از اتلاف انرژی خود محافظت کنیم؟

- اگر انرژی حیاتی وجود ندارد چه باید کرد؟

- آلنا استاروویتووا - تمرینات معنوی با چه چیزی شما را "تهدید" می کند

- کار با چاکراها از طریق صداها: یک تکنیک منحصر به فرد!

- بعد از 60 سال چه چیزی نخوریم

- ارائه با موضوع: "موضوع درس: اشکال تداوم خاطره سربازان روسی، جنگ گذشت، رنج گذشت، اما درد مردم را فرا می خواند: بیایید، مردم، هرگز آن را فراموش نکنید!