Идеальная карточка для учета взносов. Образец карточки индивидуального учета сумм начисленных выплат и взносов

Существенное изменение законодательства, такое как замена ЕСН на страховые взносы, привело к необходимости сменить привычные документы на новые. В частности, Пенсионный фонд совместно с Фондом соцстраха разработали новую карточку учета начисленных выплат и сумм начисленных страховых взносов. В основу новой формы легла всем известная индивидуальная карточка учета выплат физлицам и начисленного ЕСН для "упрощенцев" и организаций на общей системе, показатели которой были изменены и приведены в соответствие с законодательством о страховых взносах.

Как и прежде, организации-работодатели обязаны вести учет выплаченных физлицам доходов. Это следует из п. 6 ст. 15 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Федеральный закон N 212-ФЗ).

Ранее для этого налогоплательщики пользовались карточками индивидуального учета по ЕСН, форма и Порядок заполнения которых были утверждены Приказом МНС России от 27 июля 2004 г. N САЭ-3-05/443. С отменой ЕСН старые карточки потеряли актуальность, и Пенсионный фонд и Фонд соцстраха в начале года опубликовали новую форму карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (Письмо ПФР от 26 января 2010 г. N АД-30-24/691, ФСС РФ от 14 января 2010 г. N 02-03-08/08-56П).

Новая , как и прежде, предусматривает ежемесячное отражение выплат в течение всего расчетного периода (календарного года) (п. п. 3, 4 ст. 15 Федерального закона N 212-ФЗ). Исходя из них, организации и предприниматели исчисляют ежемесячные страховые платежи.

В карточке индивидуального учета фиксируются все выплаты, отражаются не облагаемые взносами суммы, а также рассчитывается база страховых взносов и суммы самих взносов во все фонды: в ПФР, в Федеральный фонд обязательного медицинского страхования (ФФОМС) и территориальный фонд обязательного медицинского страхования (ТФОМС), в Фонд социального страхования (ФСС).

К сведению. В Письме Пенсионного фонда и Фонда социального страхования приведена рекомендуемая форма карточки. Организации вправе вносить свои коррективы в предложенную форму, добавлять, объединять или выделять отдельные графы исходя из практической целесообразности. Кроме того, разрешается разработать собственную форму карточки.

Разберем подробнее разделы нового документа и нюансы их заполнения.

Шапка

В заголовке карточки необходимо указать, за какой год она составлена, а также проставить номера страниц. Нумерация страниц сквозная, то есть ведется сплошным способом.

В первой строке шапки отражается информация о плательщике страховых взносов, его ИНН и КПП.

Необходимо, как и раньше, указать страховой номер, гражданство и дату рождения работника. При этом в новую карточку добавлен такой показатель, как ИНН физлица. Однако он может и не заполняться, если информация об идентификационном номере налогоплательщика у организации отсутствует.

В рекомендуемой карточке не требуется указывать номер и серию паспорта работника, его пол, место жительства, должность, вид и номер договора, а также дату назначения на должность. Данные показатели признаны несущественными и исключены из новой формы документа.

А вот информация об инвалидности остается обязательной. Если работник - инвалид, то достаточно указать срок действия справки (дата выдачи и дата окончания действия), а номер справки указывать нет необходимости.

К сведению. С формой карточки можно ознакомиться на официальном сайте ФСС РФ (www.fss.ru) в разделе "Предприятиям и организациям".

О тарифах

Небольшая таблица в правой части карточки отражает информацию о применяемом организацией тарифе страховых взносов.

Код тарифа

В первой строке данной таблички указывается код тарифа, который можно найти в Справочнике кодов тарифов плательщиков страховых взносов.

В 2010 г. учреждения, уплачивающие страховые взносы по основному тарифу, указывают код 01.

Сельскохозяйственные товаропроизводители, организации народных художественных промыслов, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйства, указывают код тарифа 02.

Код тарифа 03 указывают:

Организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны (ТВОЭЗ) и производящие выплаты физическим лицам, работающие на территории ТВОЭЗ;

Общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

Организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

Учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов.

Организации и индивидуальные предприниматели, уплачивающие ЕСХН, используют код тарифа 04.

Организации и индивидуальные предприниматели, применяющие УСН, а также организации и индивидуальные предприниматели, уплачивающие только ЕНВД, используют код тарифа 05 (но с 2011 г. уплачивают страховые взносы по основному тарифу).

Размер тарифа

В графе "%" указывается размер тарифа страховых взносов. Основной тариф страховых взносов в 2010 г.:

Пенсионный фонд - 20 процентов;

Фонд социального страхования - 2,9 процента;

Федеральный фонд обязательного медицинского страхования - 1,1 процента;

Территориальные фонды обязательного медицинского страхования - 2 процента.

По обязательному пенсионному страхованию (ОПС) указывается тариф на страховую часть, на накопительную часть и дополнительные отчисления. Пенсионное страхование осуществляется с учетом года рождения работника. Основной страховой тариф на ОПС в 2010 г.:

На финансирование страховой части трудовой пенсии для лиц 1966 года рождения и старше - 20 процентов, для лиц 1967 года рождения и моложе - 14 процентов;

На финансирование накопительной части трудовой пенсии для лиц 1967 года рождения и моложе - 6 процентов.

На обязательное медицинское страхование (ОМС) тарифы указываются также с разбивкой на федеральный и территориальный фонды - 1,1 и 2 процента соответственно.

Тело карточки

В связи с тем что названия строк и показателей основной таблицы содержат много ссылок на пункты, части и статьи Федерального закона N 212-ФЗ, приходится постоянно обращаться к тексту Закона, что не добавляет удобства в работе бухгалтера.

Рассмотрим по порядку все показатели, подлежащие заполнению.

Каждый показатель в карточке имеет две строки: по первой строке указывается сумма за месяц, по второй - с начала года нарастающим итогом.

"Выплаты в соответствии с ч. 1 - 2 ст. 7 212-ФЗ"

В данной строке фиксируются выплаты и иные вознаграждения по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства. Здесь также указываются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

"Суммы, не подлежащие налогообложению в соответствии с 212-ФЗ"

- "ч. 7 ст. 8" - в данной строке фиксируются суммы (фактически произведенные и документально подтвержденные расходы), уменьшающие доходы, полученные по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства. Если расходы не могут быть подтверждены документально, они принимаются к вычету в установленных ст. 8 Федерального закона N 212-ФЗ размерах;

- "ч. 1, 2 ст. 9" - отражаются необлагаемые доходы. Речь идет о государственных пособиях; компенсационных выплатах; суммах единовременной материальной помощи; доходах членов семейных общин коренных малочисленных народов Севера; суммах страховых платежей по договорам добровольного личного страхования, негосударственного пенсионного обеспечения; дополнительных страховых взносах, уплаченных работодателем не более 12 000 руб. в год; стоимости проезда работников и членов их семей к месту проведения отпуска и обратно и т.д. Также по данной строке отражают командировочные расходы;

- "п. 1 ч. 3 ст. 9" - в базу для начисления страховых взносов в части ОПС не включаются суммы денежного содержания и иные выплаты, получаемые прокурорами и следователями, а также судьями федеральных судов и мировыми судьями;

- "п. 2 ч. 3 ст. 9" - эти строки отражают выплаты, которые не облагаются страховыми взносами в ФСС: вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства.

"Суммы выплат, превышающих установленные ч. 4 ст. 8 212-ФЗ"

База для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих данный предел, страховые взносы не взимаются. Эти превышения и должны быть отражены по данной строке.

"База для начисления страховых взносов на ОПС", "...на ОМС" и "...в ФСС"

База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных за расчетный период в пользу физических лиц, за исключением выплат, не облагаемых взносами, и выплат, превышающих предел, установленный ч. 4 ст. 8 Федерального закона N 212-ФЗ (415 000 руб.).

"Начислено страховых взносов на ОПС", "...на ОМС" и "...в ФСС"

Как следует из названия, раздел отражает информацию о начисленных взносах в Пенсионный фонд, Федеральный и территориальные медицинские фонды и Фонд соцстраха.

Страховые взносы в Пенсионный фонд следует отразить с разбивкой на страховую часть, накопительную часть и дополнительный тариф.

Взносы на ОМС также подразделяется в карточке на страховые взносы в Федеральный и территориальные медицинские фонды.

В следующей строке бухгалтер показывает суммы взносов, начисленных в ФСС.

"Начислено пособий за счет средств ФСС"

В последней строке карточки фиксируются полученные от соцстраха денежные средства в виде пособия на случай временной нетрудоспособности, в связи с материнством, социального пособия на погребение и т.д. (п. 2 ст. 8 Федерального закона от 16 июля 1999 г. N 165-ФЗ "Об основах обязательного социального страхования", ч. 1 ст. 1.4 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

Чтобы внести большую ясность в правила заполнения новой карточки учета, разберем большинство показателей на примере.

Пример. В ООО "Музыка" работает С.А. Петров (1980 г. р.) на должности продавец-консультант. С Петровым заключен трудовой договор с окладом 20 000 руб. Также ООО "Музыка" перечисляет дополнительные пенсионные взносы за работников в соответствии с Федеральным законом от 30 апреля 2008 г. N 56-ФЗ в размере 1000 руб. в месяц.

В январе 2010 г. Петров получил премию в размере 1500 руб.

В феврале 2010 г. ООО "Музыка" выплатило Петрову материальную помощь в размере 2000 руб.

В марте 2010 г. с Петровым был заключен гражданско-правовой договор на оказание услуг по настройке музыкальных инструментов с вознаграждением в размере 5000 руб.

В апреле 2010 г. Петрову начислена заработная плата в размере 16 300 руб. и пособие по временной нетрудоспособности в размере 2850 руб. (в том числе 1710 руб. за счет средств ФСС).

Заполняем данные первого раздела - строки "Выплаты в соответствии с ч. 1 - 2 ст. 7 212-ФЗ":

январь: 22 500 руб. (20 000 + 1500 + 1000);

февраль: 23 000 руб. (20 000 + 2000 + 1000);

март: 26 000 руб. (20 000 + 5000 + 1000);

апрель: 20 150 руб. (16 300 + 2850 + 1000).

Заполняем данные второго раздела - строки "Из них суммы, не подлежащие обложению в соответствии с 212-ФЗ":

По строке "ч. 7 ст. 8": выплат не производилось.

По строке "ч. 1, 2 ст. 9":

январь: 1000 руб. (п. 6 ч. 1 ст. 9 Федерального закона N 212-ФЗ);

февраль: 3000 руб. (1000 + 2000) (п. 6 ч. 1 ст. 9, п. 11 ч. 1 ст. 9 Федерального закона N 212-ФЗ);

март: 1000 руб. (п. 6 ч. 1 ст. 9 Федерального закона N 212-ФЗ);

апрель: 3850 руб. (1000 + 2850) (п. 1 ч. 1 ст. 9, п. 6 ч. 1 ст. 9 Федерального закона N 212-ФЗ).

По строке "п. 1 ч. 3 ст. 9": выплат не производилось.

По строке "п. 2 ч. 3 ст. 9":

март: 5000 руб. (п. 2 ч. 3 ст. 9 Федерального закона N 212-ФЗ).

Строки раздела "Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ" не заполняются, так как нарастающим итогом база для начисления страховых взносов не превысила 415 000 руб.

Заполняем данные раздела - строки "База для начисления страховых взносов на ОПС":

январь: 21 500 руб. (22 500 - 1000);

февраль: 20 000 руб. (23 000 - 3000);

март: 25 000 руб. (26 000 - 1000);

апрель: 16 300 руб. (20 150 - 3850).

Заполняем данные раздела - строки "База для начисления страховых взносов на ОМС".

Строки данного раздела заполняются аналогично предыдущему, так как база для начисления взносов на пенсионное страхование в нашем случае равна базе для начисления взносов на медицинское страхование.

Заполняем данные раздела - строки "База для начисления страховых взносов в ФСС".

Не облагаются страховыми взносами в ФСС вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера. Это означает, что в марте 2010 г. база для начисления взносов в ФСС будет отличаться от базы на пенсионное и медицинское страхование. В остальные месяцы базы для начисления взносов по всем фондам совпадают.

Март: 20 000 руб. (26 000 - 1000 - 5000).

Заполняем данные раздела - строки "Начислено страховых взносов на ОПС" согласно страховым тарифам.

Страховая часть:

январь: 3010 руб. (21 500 руб. x 14%);

февраль: 2800 руб. (20 000 руб. x 14%);

март: 3500 руб. (25 000 руб. x 14%);

апрель: 2282 руб. (16 300 руб. x 14%).

Накопительная часть:

январь: 1290 руб. (21 500 руб. x 6%);

февраль: 1200 руб. (20 000 руб. x 6%);

март: 1500 руб. (25 000 руб. x 6%);

апрель: 978 руб. (16 300 руб. x 6%).

Заполняем данные раздела - строки "Начислено страховых взносов на ОМС" согласно страховым тарифам.

январь: 236,5 руб. (21 500 руб. x 1,1%);

февраль: 220 руб. (20 000 руб. x 1,1%);

март: 275 руб. (25 000 руб. x 1,1%);

апрель: 179,3 руб. (16 300 руб. x 1,1%).

январь: 430 руб. (21 500 руб. x 2%);

февраль: 400 руб. (20 000 руб. x 2%);

март: 500 руб. (25 000 руб. x 2%);

апрель: 326 руб. (16 300 руб. x 2%).

Заполняем данные раздела - строки "Начислено страховых взносов в ФСС" согласно страховым тарифам:

январь: 623,5 руб. (21 500 руб. x 2,9%);

февраль: 580 руб. (20 000 руб. x 2,9%);

март: 725 руб. (25 000 руб. x 2,9%);

апрель: 472,7 руб. (16 300 руб. x 2,9%).

В заключение

Печать организации ставить необязательно, так как специального места ("М.П.") в карточке не предусмотрено. Достаточно удостоверить карточку учета подписью главного бухгалтера.

Копейка рубль бережет

Алгоритм округления тех или иных сумм при расчете страховых взносов аналогичный округлению при расчете ЕСН.

Сумма страховых взносов, подлежащая перечислению в соответствующие государственные внебюджетные фонды, определяется в полных рублях (п. 7 ст. 15 Федерального закона N 212-ФЗ). Однако в индивидуальной карточке ежемесячные суммы начисленных выплат и страховых взносов надо отражать в рублях и копейках. В противном случае при итоговом подсчете это может привести к искажению сумм взносов по всей организации в целом. Таким образом, индивидуальная карточка заполняется с учетом копеек, а показатели подлежат округлению только после суммирования данных индивидуального учета в целом по налогоплательщику.

Взносы на "травматизм"

Учтите, что взносы от несчастных случаев и профессиональных заболеваний не учтены в данной карточке. Это связано с тем, что база для начисления по ним отличается от базы по страховым взносам во внебюджетные фонды.

При этом бухгалтеры вправе самостоятельно дополнить карточку учета строками для расчета взносов "на травматизм".

Для учета начисленных сотруднику и выплат разработана новая форма индивидуальной карточки учета страховых взносов . Форма документа содержится в совместном письме ПФ и Фонда социального страхования № 17-03-10/08/47380 и № АД-30-26/16030 от 09 декабря 2014 года.

В соответствии с законом, страхователи должны осуществлять учет вознаграждений, выплат, а также страховых взносов персоналу по каждому сотруднику отдельно. Данное требование определено пунктом 6 статьи 15 ФЗ № 212 от 24 июля 2009 года. Ранее для учета использовалась форма карточки, которая приводится совместным письмом ФСС РФ № 02-03-08/08-56П от 14 января 2010 г. и Пенсионного фонда № АД-30-24/691 от 26 января 2010 г. В связи изменением в законодательстве потребовалась актуализация бланка.

Форма, предлагаемая для индивидуального учета выплат и страховых взносов, имеет рекомендательный характер и не является обязательной для применения. В связи с этим, на основании письма Министерства здравоохранения и соц. развития РФ № 286-19 от 11 февраля 2010 года плательщики по собственному усмотрению могут вносить в нее какие-либо изменения, а также осуществлять учет с помощью самостоятельно созданной формы.

Индивидуальная карточка учета страховых взносов

Как и ранее, карточка должна содержать ФИО физического лица, гражданство, страховой номер, ИНН, сведения относительно инвалидности. Дата рождения теперь в форме не указывается. Кроме того форма дополнена таким показателем, как номер и вид заключенного с сотрудником договора.

Справа в верхней части документа располагается таблица кодов тарифов для начисления страх. взносов. В строке «Обязательное мед страхование» (ОМС) устранена разбивка тарифов на ФФОМС и ТФОМС. Следует отметить, что в настоящее время взносы полностью перечисляются в ФФОМС.

В «теле» документа необходимо указание всех выплат физическому лицу и сумм, которые не облагаются взносами. Отдельные строки отведены расчету базы страховых взносов, а также сумм взносов на ОМС, ФСС и пенсионное страхование.

Также форма дополняется графой, в которой необходимо отражение взносов по страхованию от профзаболеваний и несчастных случаев.

В случае заполнения карточки иностранным работником, указывается статус лица:

- 1 -проживание постоянное;

- 2 - временное;

- 3 - временное нахождение, в соответствии с трудовым договором, заключенным сроком на 6 и более месяцев;

- 4 - временное пребывание, в соответствии с трудовым договором, заключенным сроком до полу года;

- 5 - специалист с высоким уровнем квалификации - проживание постоянное;

- 6 - специалист с высоким уровнем квалификации - проживание временное.

Из новой формы исключены сведения о начисленных на накопительную и страховую части пенсии взносах. Такое разделение отсутствует в связи с тем, что с 2014 года страхователями в индивидуальных сведениях указывается только сумма взносов на основании общего тарифа.

Дополнительные листы

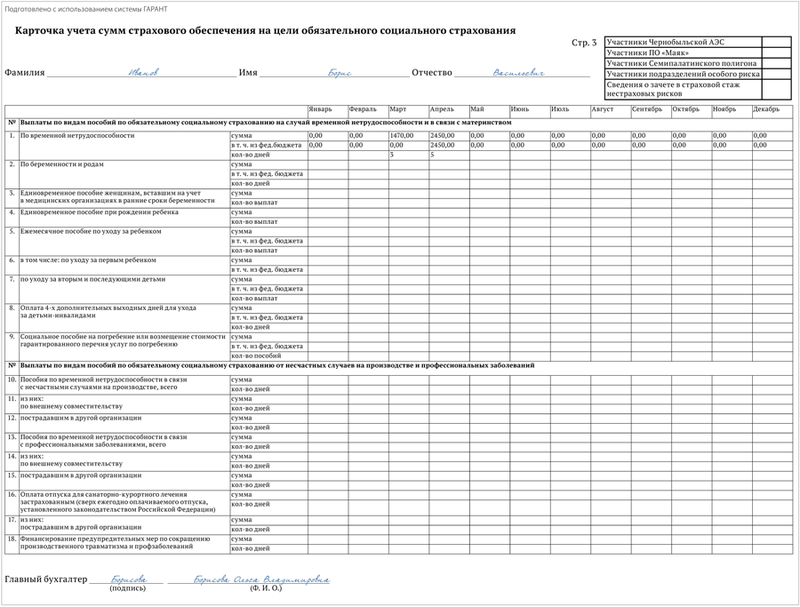

Форма дополнена новыми страницами. На странице 2 следует отражать сведения относительно в зависимости от класса спец. оценки трудовых условий. На 3 – ей странице подлежит заполнению «Карточка по учету сумм страхового обеспечения на обязательное социальное страхование». В ней указываются данные по выплатам пособий в случае временной потери трудовой способности, в связи с материнством, от профзаболеваний и несчастных случаев, возникающих на производстве.

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Карточка учета страховых взносов

Актуально на: 4 октября 2016 г.

Все страхователи обязаны вести учет начисленных выплат и вознаграждений, а также взносов с них отдельно по каждому физлицу, в чью пользу такие выплаты были сделаны (ч. 6 ст. 15 , п. 2 ч. 2 ст. 28 Закона от 24.07.2009 № 212-ФЗ ). ПФР и ФСС рекомендуют использовать для этого карточку индивидуального учета сумм начисленных выплат и страховых взносов по разработанной ими же форме (Приложение к Письму ПФР № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380 от 09.12.2014). В карточке отражаются данные за календарный год.

В карточке указываются следующие сведения:

- наименование организации-страхователя, ее ИНН и КПП;

- ФИО застрахованного лица, гражданство, наличие инвалидности, вид договора, который с ним заключен, а также его номер и дата заключения (либо дата назначения лица на занимаемую должность), статус лица. Статус указывается, только если лицо является иностранным гражданином либо не имеет гражданства;

- суммы выплат в пользу лица. Причем отдельно показываются выплаты, облагаемые и не облагаемые страховыми взносами;

- базы для начисления взносов отдельно на ОПС, ОМС и ФСС;

- суммы начисленных взносов по каждому виду страхования. При этом пенсионные взносы отражаются отдельно с сумм, не превышающих предельную величину базы, и сумм, превысивших ее;

- расходы на цели обязательного социального страхования - пособия, выплаченные по случаю временной нетрудоспособности и в связи с материнством, а также в связи с несчастными случаями на производстве и профзаболеваниями (конечно, если таковые были). Подробно информация о пособиях показываются на стр.3 карточки.

Отметим, что все суммовые показатели в карточке должны быть указаны как за соответствующий месяц, так и нарастающим итогом.

Кроме того, если среди ваших застрахованных лиц есть члены летных экипажей, работники угольной промышленности, те, кто занят на работах с вредными (опасными) условиями труда, то в карточке вы также должны будете отразить начисленные с их выплат «дополнительные» взносы. Для этого предусмотрена стр. 2 карточки.

Образец карточки индивидуального учета сумм начисленных выплат и взносов

Из всей карточки большинству страхователей наверняка придется заполнять ее первую страницу. Пример ее заполнения приведен ниже.

В карточке показаны начисления (и взносы с них) в пользу руководителя отдела продаж Свиридова А.М., который в феврале 2016 года помимо зарплаты получил еще материальную помощь в размере 30 тыс. руб. в связи с рождением у него сына.

Карточка индивидуального учета сумм начисленных выплат (образец)

Карточка индивидуального учета сумм начисленных выплат и страховых взносов разработана ПФР и ФСС России. Прямой обязанности применять данную форму нет, но ведомства рекомендуют работодателям использовать в работе именно ее. Рассмотрим порядок заполнения карточки индивидуального учета выплат и страховых взносов.

Работодатель обязан вести учет сумм начисленных выплат и иных вознаграждений сотрудникам, а также сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты (ч. 6 ст. 15 , п. 2 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

Форма карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов разработана Пенсионным фондом России и Фондом социального страхования России. Прямой обязанности применять Карточку нет, но ведомства рекомендуют именно ее для ведения учета объектов обложения и начислений страховых взносов (письмо ПФР и ФСС России от 09.12.2014 № АД-30-26/16030, 17-03-10/08/47380).

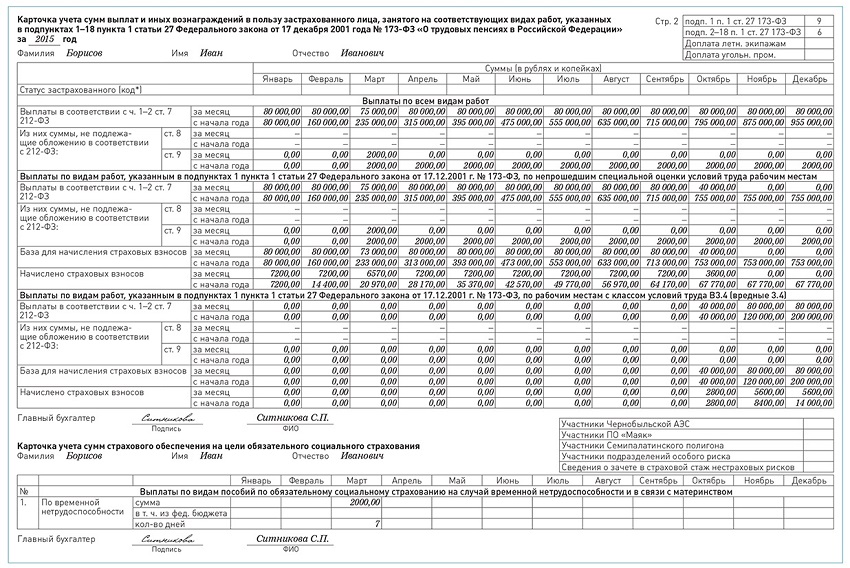

Новая форма по сравнению со старой (утратившей силу) (утв. письмом ФСС России и ПФР от 14, 26.01.2010 № 02-03-08/08-56П, АД-30-24/691) существенно расширена и состоит из трех страниц. Для учета выплат лицам, работающим в опасных и вредных условиях (подп. 1-18 п. 1 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ), предназначена отдельная страница 2. Также теперь сведения о выплаченных пособиях указываются в разрезе их видов (при наличии расходов заполняется страница 3).

Порядок заполнения карточки индивидуального учета выплат и страховых взносов

Карточка индивидуального учета позволяет отразить сведения о взносах за иностранцев и лиц без гражданства: для этой категории работников графа "статус застрахованного" заполняется одним из следующих кодов: 1 - постоянное проживание, 2 - временное проживание, 3 - временное пребывание, по заключенным трудовым договорам на срок 6 месяцев и более, 4 - временное пребывание, по заключенным трудовым договорам на срок менее 6 месяцев, 5 - высококвалифицированный специалист - постоянное проживание, 6 - высококвалифицированный специалист - временное проживание.

ПРИМЕР

Компания "Актив" ежемесячно производит выплаты сотруднику по трудовому договору и начисляет на них взносы. В марте и апреле 2015 г. сотрудник болел 3 и 5 дней соответственно. Карточка индивидуальных взносов в отношении сотрудника заполняется следующим образом.

Образец заполнения карточки индивидуального учета выплат и страховых взносов

Фонды разработали для компаний новую карточку для учета зарплаты и начисленных взносов. Ее форма рекомендованная, поэтому можно использовать и свой бланк. Но проще и удобнее заполнить карточку по образцу.

* Карточка индивидуального учета… приведена в совместном письме ПФР и ФСС России от 9 декабря 2014 г. № АД-30-26/16030, № 17-03-10/08/47380.

Зачем разработали новую форму

По каждому работнику надо вести учет выплат и взносов (п. 6 ст. 15 , подп. 2 п. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Обязательный учет взносов и расходов на страхование по временной нетрудоспособности и материнству предусмотрен также в пункте 1 статьи 4.8 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. Для этого используют карточку индивидуального учета. Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П . Но сейчас она не актуальна, так как в ней всего одна строка для предельной базы по взносам, а с 2015 года лимиты у фондов разные. Кроме того, многие строительные организации платят взносы по дополнительным тарифам в зависимости от классов условий труда, определенных при спецоценке, а в старой форме они не предусмотрены.

Есть и другие корректировки, учитывающие, в частности:

- отмену деления работодателем пенсионных взносов на страховую и накопительную части;

- ликвидацию разбивки взносов на медстрахование по фондам: в ФФОМС (Федеральный фонд обязательного медицинского страхования) и ТФОМС (территориальный фонд обязательного медицинского страхования), так как взносы перечисляются только в ФФОМС;

- необходимость указания статуса работника-иностранца (в связи с обязанностью платить взносы с зарплаты иностранных работников).

Поэтому теперь в карточке вместо одной страницы три (три раздела). Первую страницу надо заполнять по всем работникам. Вторую - только по тем, кто занят на вредных или опасных работах. А третью - по сотрудникам, получающим пособия за счет средств соцстраха.

Как заполнить бланк

Остановимся подробнее на заполнении каждой страницы карточки.

Расчет взносов по общему тарифу

В начале формы надо указать общие сведения по сотруднику: Ф. И. О., страховой номер, вид и номер заключенного договора (трудовой, гражданско-правовой и т. д.).

В табличке справа - код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) - 22 процента; на обязательное медицинское страхование (ОМС) - 5,1 процента; на обязательное социальное страхование (ФСС) - 2,9 процента.

В ФФОМС. С 2015 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

В ПФР. Для пенсионных взносов лимит базы - 711 тыс. руб. Со всех выплат сверх этой величины взносы платят по тарифу 10 процентов. Выплаты сверх лимита нужно отражать в карточке в специальной строке «Сумма выплат, превышающая установленную…». Они не входят в базу, в карточке их указывают до строки «База для начисления страховых взносов на ОПС».

Поэтому и строка, где отражаются пенсионные взносы, разделена на две части: для взносов, начисленных на выплаты в пределах базы, и для сверхлимитных взносов.

Обратите внимание: если строительная компания применяет упрощенку, то выплаты сверх предельной базы взносами не облагаются (подп. 8 п. 1 ст. 58 закона № 212-ФЗ , письмо Минтруда России от 30 января 2015 г. № 17-3/В-37).

В ФСС России. Лимит для взносов в фонд соцстраха равен 670 тыс. руб., эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Заметим, что для взносов на травматизм лимит не установлен (они начисляются со всех выплат).

Для расходов на пособия есть специальная строка на странице 1, но одновременно выплаты нужно расшифровать на странице 3.

Расчет дополнительных взносов

По работникам, которые трудятся во вредных или опасных условиях, надо заполнить страницу 2 карточки.

На этом листе отражают суммы выплат, облагаемых взносами по дополнительным фиксированным (6 или 9%) или дифференцированным (от 2 до 8%) тарифам.

В течение года дополнительный тариф может измениться, если компания проведет специальную оценку условий труда. До дня утверждения отчета об оценке взносы надо начислять по тарифам 9 и 6 процентов (для списков № 1 и № 2 соответственно).

А со дня утверждения отчета - по дифференцированным тарифам: от 2 до 8 процентов (письмо Минтруда России от 13 марта 2014 г. № 17-3/В113). Взносы по разным тарифам указывают в разных подразделах карточки.

Отражение расходов на соцобеспечение

Страница 3 карточки предназначена для учета сумм пособий (больничных, декретных, детских, а также пособий по страхованию от несчастных случаев на производстве) и других выплат за счет ФСС России. Кроме сумм надо проставить количество выплат или дней болезни.

При отражении ежемесячных пособий по уходу за ребенком (детьми) отдельно указывают, какая сумма приходится на первого ребенка, а какая на других детей.

Если есть соответствующие категории работников, надо уточнить, сколько денег было выдано за счет средств федерального бюджета (например, в отношении выплат чернобыльцам). Так как в отдельных случаях финансовое обеспечение расходов на соцстрах производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых ФСС России (п. 5 ст. 3 закона № 255-ФЗ , ст. 5 Федерального закона от 1 декабря 2014 г. № 386-ФЗ).

Также в карточке есть строка для мероприятий, которые профинансировал фонд соцстраха. В их числе: спецоценка рабочих мест, обязательные медосмотры, приобретение аптечек и др.

Но это расходы не по конкретному сотруднику, а в целом по компании. Поэтому в карточке их можно не указывать.

На основании данных страницы 3 карточки будет легко заполнить таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы-4 ФСС РФ.

Пример

Борисов И.И. работает в ООО «Стройка». Зарплата - 80 000 руб. в месяц. В марте он семь дней болел, зарплата в этом месяце составила 73 000 руб., пособие по нетрудоспособности - 2000 руб.

Сверхлимитные выплаты на ОПС и в ФСС надо отразить в карточке начиная с сентября 2015 года.

Предположим, что профессия Борисова включена в список № 1 вредных работ. В октябре 2015 года компания планирует провести спецоценку условий труда. По ее итогам по рабочему месту этого сотрудника будет установлен класс 3.4 (вредный). Следовательно, до спецоценки компания рассчитывает дополнительные пенсионные взносы по тарифу 9 процентов, а после - по тарифу 7 процентов (п. 2.1 ст. 58.3 закона № 212-ФЗ).

Отчет о спецоценке утвержден 16 октября 2015 года. Сумма зарплаты работника в этом месяце составила 40 000 руб. до оценки и 40 000 руб. после нее (по 11 рабочих дней с 1 по 15 и с 16 по 31 октября).

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника приведен на стр. 77.

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника:

Чем грозят ошибки в карточке

При проверке правильности начисления взносов контролеры из фондов могут потребовать необходимые документы. К их числу относятся карточки учета либо иные формы, в которых организация ведет учет выплат работникам и начисленных взносов.

А если в карточках будут обнаружены ошибки, могут ли за это наказать организацию?

Только за факт неправильного ведения учета объектов обложения страховыми взносами привлекать компанию к ответственности не должны. Ведь порядок ведения такого учета законодательством РФ не урегулирован. И в законе № 212-ФЗ ответственность за неправильное ведение индивидуального учета начисленных выплат и сумм начисленных взносов не установлена.

Главное, чтобы в самой отчетности, которая сдана в фонд, облагаемая база и взносы были рассчитаны верно.

Если из-за ошибок в карточке взносы будут занижены, то за неполную уплату взносов в результате искажения базы организацию могут оштрафовать. Сумма штрафа - 20 процентов от суммы неуплаченных взносов. И 40 процентов - при умышленном искажении данных в отчетности.

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был