Расчет по взносам приложение 2 признак выплат. Основание заполнения по доп. тарифу. Пенсионные взносы по дополнительным тарифам

Как известно, с первого квартала 2017 года отчёт по взносам во внебюджетные фонды сдают по новой форме. Значит, важно правильно заполнить все поля, чтобы не возникло вопросов со стороны налоговиков. Как проставляют коды в едином расчете по страховым взносам, что они обозначают и кто должен их заполнять, расскажет наша консультация.

Для чего нужны

Утвержденные ФНС цифры кодов помогают специалистам в инспекциях оперативно и точно обрабатывать данные единых расчетов по взносам. В основном они характеризуют параметры, которые дают полную информацию об экономическом субъекте и при необходимости позволяют классифицировать сданный отчёт.

Разумеется, многие бухгалтеры привыкли к кодам в расчете РСВ-1. В 2017 году в связи со сменой форма отчёта их состав был обновлён, но общий подход тот же. Они размещены на следующих частях единого расчёта:

- титульный;

- сведения о физлице без статуса ИП;

- Раздел I;

- Раздел II;

- Раздел III.

Отметим, что некоторые коды вписывает сотрудник налогового органа. Но в основном обязанность возложена на предприятие. Поэтому важно понимать, какие коды в расчете по страховым взносам в 2017 году надо использовать и как их правильно указывать.

В первую очередь, рассмотрим особенности заполнения кодов на титульном листе – расчетный период, вариант представления отчетности и др.

При оформлении единого расчёта по взносам руководствуйтесь порядком его заполнения, который закреплён приказом Минфина № ММВ-7-11/551 от 10 октября 2016 года.

Какие ставить коды отчетного и расчетного периодов

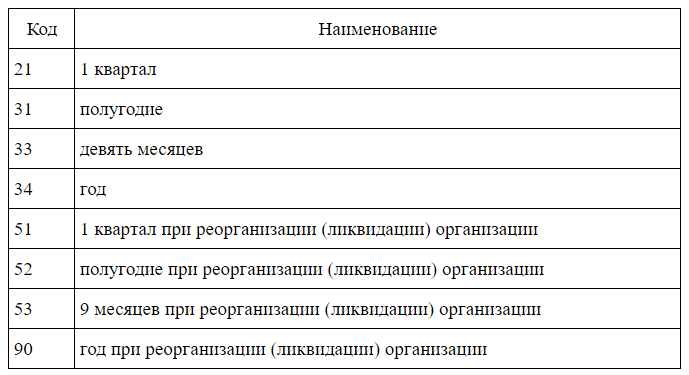

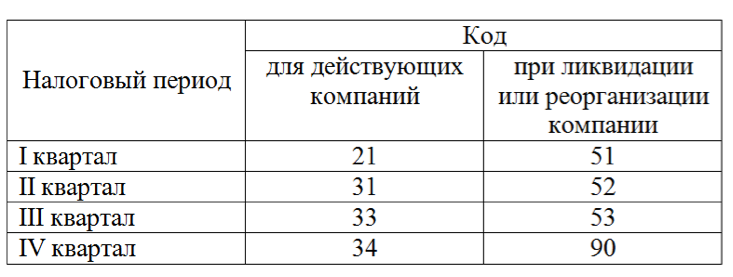

Подавать единый расчет нужно после 1-го квартала, 6, 9 и 12 месяцев. Срок – не позднее 30-го числа месяца, который идёт после такого отчетного периода. Комбинация цифр, информирующая налоговиков о периоде отчёта, определена в Приложении № 3 порядка заполнения единого расчета:

Как видно, расчетный период – это год. Ему соответствует код 34.

ПРИМЕР

Компания ООО «Гуру» подает отчетность по взносам за I квартал 2017 года. При оформлении первого листа в поле для отчетных и расчетного периодов она отмечает цифру 21:

Код налогового органа, в который подан отчет

В зависимости от территориального расположения налоговым инспекциям присваивают индивидуальный номер. Узнать его можно на официальном сайте ФНС России, из бухгалтерских справочников либо взять первые четыре цифры ИНН.

В таблице представлены значения для некоторых регионов:

Где: «–» порядковый номер налогового органа в регионе.

Код по месту нахождения

Поле этого кода находится на титульном листе справа от кода ИФНС. Его указывают в зависимости от территориального расположения предприятия и его юридического статуса. Значения могут быть следующими:

ПРИМЕР

Предположим, что ООО «Гуру» расположено на территории России – в г. Томске. Тогда в рассматриваемом поле ставят цифру 214, а код ИФНС – 7017:

Код вида деятельности

На титульном листе после наименования организации нужно указать код экономической деятельности – согласно ОКВЭД2. Он несёт в себе сведения о наименовании сферы деятельности компании и описание группировки конкретных ее занятий. Посмотреть его значение можно:

- в общероссийском классификаторе;

- свидетельстве о регистрации экономического субъекта.

ПРИМЕР

Сфера деятельности ООО «Гуру» – производство бронированных и армированных сейфов, а также огнеустойчивых дверей. Согласно 2-й редакции Классификатора, рассматриваемому виду деятельности присвоен код 25.99.21. Его указывают в соответствующем поле титульного листа:

Какие указывать коды способов представления расчета по страховым взносам

Существуют разные варианты сдачи единого расчёта по взносам в Налоговую службу. Может лично принести документ, отправить по почте или телекоммуникационным сетям. После получения сама инспекция проставляет код в зависимости от выбранного предприятием способа. Сделать это должен сотрудник ИФНС. Возможные значения представлены в таблице:

Код вида реорганизации или ликвидации

Когда идёт процесс прекращения деятельности экономического субъекта, создание одной/нескольких компаний или другие перемены, связанные с правопреемством, в едином расчете по страховым взносам указывают соответствующий код. Его возможные значения прописаны в Приложении № 2 порядка заполнения расчёта:

При отсутствии действий, касающихся реорганизации или ликвидации, в соответствующем поле ставят прочерк.

Какие коды указывать в сведениях о физлице без статуса ИП

На второй странице рассматриваемой отчетности необходимо указывать код страны гражданства. Список всех значений представлен в Общероссийском классификаторе стран мира (постановление Госстандарта РФ № 529-ст).

Вот примеры некоторых позиций:

В разделе про адрес места проживания указывают код региона России, в котором зарегистрировано лицо. При написании руководствуйтесь Приложением № 7 порядка заполнения единого расчета.

Страховой тариф: таблица кодов в расчете по взносам

При сдаче расчёта обязательно указывают код тарифа. Он характеризует категорию плательщика, а также ряд смежных признаков.

Всего законодательство предусматривает 29 таких кодов. Все они представлены в таблице ниже (Приложение № 5):

| 1 | Плательщики страховых взносов на ОСН и применяющие основной тариф страховых взносов |

| 2 | Плательщики на УСН и применяющие основной тариф |

| 3 | Плательщики на ЕНВД и применяющие основной тариф |

| 4 | Плательщики – хозяйственные общества и хозяйственные партнерства, деятельность которых заключена в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств – бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

| 5 | Плательщики страховых взносов, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, а также плательщики страховых взносов, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| 6 | Плательщики, осуществляющие деятельность в области IT (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной зоне) |

| 7 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 8 | Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности, которых указан в подпункте 5 пункта 1 статьи 427 Кодекса |

| 9 | Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность – в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

| 10 | Плательщики страховых взносов – НКО (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов – благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие УСН |

| 12 | Плательщики страховых взносов – ИП, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 - 47 пункта 2 статьи 346.43 НК РФ |

| 13 | Плательщики страховых взносов, получившие статус участников проекта «Сколково» |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

| 21 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 1 статьи 428 Кодекса |

| 22 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 2 статьи 428 Кодекса |

| 23 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – опасный, подкласса условий труда – 4 |

| 24 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.4 |

| 25 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.3 |

| 26 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.2 |

| 27 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда – вредный, подкласса условий труда – 3.1 |

| 28 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 1 статьи 429 Кодекса |

| 29 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 2 статьи 429 Кодекса |

Учтите, что при заполнении Приложения 1 Раздела I комбинация цифр с 21 по 29 не применяется в строке 001, если на протяжении периода действовало несколько тарифов. То есть следует заполнить соответствующее количество Приложений 1 (или его подразделов). Каждое из них должно содержать нужный тариф.

ПРИМЕР

Компания ООО «Гуру» применяет основной режим налогообложения и отчисляет взносы по основному тарифу. Значит, в строке 001 Приложения 1 Раздела I она отмечает код 01:

Какие ставить коды видов документов

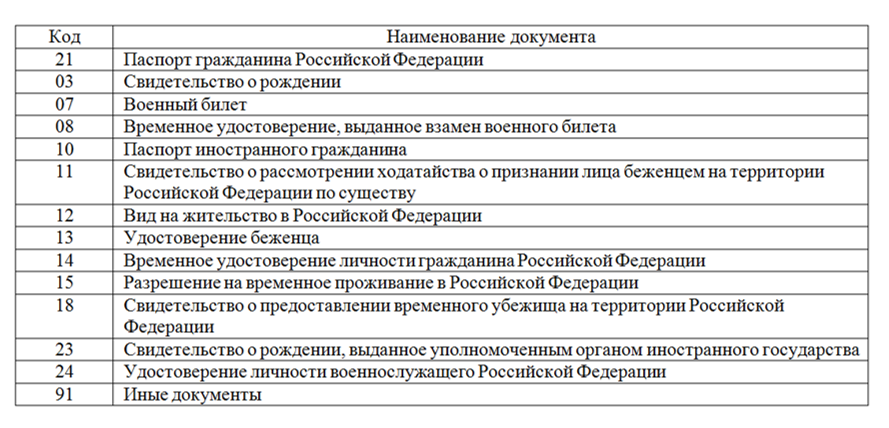

В едином расчете также указывают шифр, который информирует о типе документа, удостоверяющего личность застрахованного. Используемое обозначение зависит также от наличия российского гражданства и статуса сотрудника. Полная информация представлена далее (Приложение № 6 к приказу ФНС № ММВ-7-11/551):

Данные коды указывают:

- в сведениях о физлице без статуса ИП;

- в персональных данных о застрахованных (стр. 140 Раздела 3).

ПРИМЕР

В сведениях персонифицированного учета фирма отразила данные о сотруднике Н.В. Манееве на основании временного удостоверения личности, выданного гражданину РФ. В подобной ситуации в строке 140 необходимо указать код «14»:

Коды категории застрахованного лица

Упростить обработку информации, которую содержит расчёт, также помогают коды категории застрахованного лица. Их присваивают группам людей при их соответствии определенным условиям. Это могут быть сотрудники, которые работают в особо тяжелых условиях, занимаются интеллектуальной деятельностью и т. д.

Значение кода обычно зависит от гражданства и тарифов, по которым происходит начисление взносов. Полный список этих кодов можно увидеть в Приложении № 8 к порядку заполнения единого расчёта.

ПРИМЕР

При использовании основного тарифа организация, производящая отчисления за временно проживающего на территории РФ иностранца, указывает код «ВЖНР». Для владельцев российских паспортов его значение будет «НР».

Код бюджетной классификации

Соответствующее 20-значное число проставляют на некоторых страницах Раздела I и II. Оно позволяет правильно распределять денежные поступления от взносов в зависимости от их целей:

- пенсионное страхование (обязательное и по дополнительному тарифу);

- медицинское страхование (ОМС);

- соцобеспечение;

- дополнительное соцобеспечение;

- болезни и материнство.

ПРИМЕР

Компания «Гуру» готовит расчёт по страховым взносам за первые 6 месяцев 2017 года. Какие КБК необходимо отразить в первом разделе на обязательное пенсионное и медицинское страхование, показано ниже:

Рассматриваемый показатель влияет на размер страховых взносов. Для сотрудников, которые работают в тяжелых или вредных условиях, предусмотрены дополнительные тарифы. При оформлении единого расчета в окошке «Код класса условий труда» Подраздела 1.3.2 ставят цифру 1, если подкласс опасности составляет 4. А коды 2, 3, 4 и 5 соответствуют подклассам 3.4, 3.3, 3.2 и 3.1.

ПРИМЕР

Компания «Риал Строй» составляет расчёт по страховым взносам за полугодие 2017 года. При внесении данных о К.В. Кузнецове, работающем электросварщиком, необходимо в Подраздел 1.3.2 вписать в поле «Класс условий труда» число 4.

Другие коды в расчете по страховым взносам и их обозначение

Выше мы рассмотрели наиболее важные коды, фигурирующие в едином расчёте по взносам. Но при заполнении листов этого документа можно встретить ряд дополнительных цифровых комбинаций. Ознакомимся с ними подробнее.

ОКТМО

В Разделах I и II нужно указать ОКТМО. Он характеризует территориальную принадлежность муниципального образования, где происходит уплата взносов. Посмотреть его значение можно:

- в приказе Росстандарта № 159-ст;

- на официальном сайте ФНС России.

ПРИМЕР

Для муниципального района Сокольники Москвы ОКТМО 45315000. А по Юхновскому району Калужской области – 29650000.

Правовое основание доп. тарифа

Когда производят отчисления по дополнительным тарифам, обязательно указывают основание:

- когда сотрудники работают в тяжелых условиях, начисляют взносы в размере 6%. В таком случае в соответствующем поле ставят цифру «2»;

- если деятельность связана с вредными условиями труда, сумма доплаты составляет 9%. Указывают цифру «1».

Основание заполнения по доп. тарифу

В Подразделе 1.3.2 предприятию понадобится отметить признак, на основании которого был установлен дополнительный тариф:

- если решение было принято по результатам спецоценки, ставят «1»;

- по итогам аттестации рабочих мест – 2;

- при совмещении этих оснований – 3.

Признак выплат по болезням и материнству

В начале 2-го Приложения Раздела I необходимо указать признак выплат:

Ставьте «1», если указываете взносы к уплате в бюджет. А «2», если показываете суммы превышение расходов на выплату страхового обеспечения над исчисленными взносами по болезням и материнству.

Также его проставляют в конце данного Приложения:

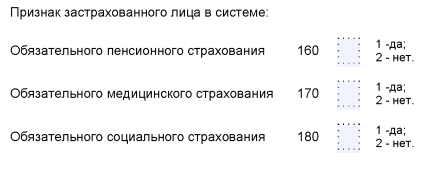

Признак застрахованного в системе

В Разделе III в конце данных о застрахованном надо поставить код в поле «Признак застрахованного лица». Его значение зависит от того, застрахован ли человек в системе пенсионного, медицинского и социального страхования. При положительном ответе ставьте «1», а при отрицательном – «2».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Расчет по страховым взносам: Пилотный проект

В общем случае подлежащая уплате сумма страховых взносов на ВНиМ уменьшается на начисленные работникам за счет Соцстраха пособия. Таким образом, происходит зачет соцстраховских пособий в счет взносов на соцстрахование. Этот порядок бухгалтеру наиболее привычен. Однако процесс реформирования системы социального страхования в РФ предусматривает постепенный переход от зачетной системы к прямым выплатам застрахованным лицам. Речь идет о так называемом Пилотном проекте, который стартовал с 01.01.2012 в Нижегородской области и Карачаево-Черкесской Республике (п. 2 Постановления Правительства от 21.04.2011 № 294). Последними субъектами РФ, присоединившимися с 01.07.2017 к Пилотному проекту, стали Республика Адыгея, Республика Алтай, Республика Бурятия, Республика Калмыкия, Алтайский и Приморский края, Амурская, Вологодская, Магаданская, Омская, Орловская, Томская области и Еврейская автономная область. О том, как участие в Пилотном проекте влияет на порядок заполнения Расчета по страховым взносам в 2017 году, расскажем в нашей консультации.

Как заполнять расчет «пилотникам»

То, что организация участвует в Пилотном проекте, можно понять по реквизиту «Признак выплат» (поле 001) Приложения 2 к Расчету по страховым взносам (Приказ ФНС от 10.10.2016 N ММВ-7-11/551@ ).

По этой строке обычно указывается цифра 2, что означает «Зачетная система». Но в Расчете по страховым взносам 2017 по Пилотному проекту организации отмечают «Прямые выплаты», т. е. в поле 001 ставят цифру 1 (п. 11.1 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Иные особенности заполнения Расчета по страховым взносам в субъектах РФ-участниках Пилотного проекта Порядком заполнения не предусмотрены.

В то же время, учитывая, что «пилотники» не производят расходы на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, они не представляют в составе Расчета Приложения № 3 и № 4 (п. 2.7 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). Но это едва ли можно отнести к особенностям заполнения Расчета исключительно в субъектах-участниках Пилотного проекта. Ведь эти Приложения не представляют и «обычные» страхователи, у которых в отчетном периоде не было страховых случаев.

В то же время, ФСС специально для организаций из субъектов РФ, перешедших на прямые выплаты, выпустил разъяснения по заполнению формы 4-ФСС (Приказ ФСС от 28.03.2017 № 114). Для субъектов РФ, которые вступили в Пилотный проект до 01.07.2017, особенности заполнения формы 4-ФСС применяются с отчета за 1 квартал 2017 года, а для остальных субъектов – начиная с отчета за 9 месяцев того года, в котором они присоединились к Пилотному проекту (п. 2 Приказа ФСС от 28.03.2017 № 114). Это значит, к примеру, что организации Вологодской области учитывают особенности заполнения формы 4-ФСС с отчета за 9 месяцев 2017 года. Им нужно будет в таблице 2 и таблице 3 показывать только суммы пособий, начисленных за счет ФСС по состоянию на 30.06.2017.

Что касается порядка подготовки Расчета по страховых взносам (в части заполнения поля 001 и представления Приложений № 3 и № 4), никаких особенных переходных положений ФНС не предусмотрела. Но очевидно, что за 9 месяцев новые участники Пилотного проекта должны будут заполнять Расчет в аналогичном порядке. Так, в Приложениях № 3 и № 4 Расчета по страховым взносам пособия за счет ФСС, а также из федерального бюджета будут указаны только за период январь-июнь 2017 года.

Вскоре всем работодателям-страхователям предстоит сдать в ИФНС расчет по страховым взносам за 9 месяцев 2017 года. Нужно ли сдавать в налоговую инспекцию нулевой расчет? Как заполнять расчет нарастающим итогом? Как заполнить третий раздел с персонифицированным учетом? Какие контрольные соотношения учесть, чтобы расчет не противоречил показателям в 6-НДФЛ? Как правильно показать пособия, возмещаемые и ФСС? Мы подготовили инструкцию по заполнению расчета и образец заполнения расчета за 3 квартал 2017 года в различных ситуациях.

Кто должен сдать расчет по 9 месяцев

Расчет по страховым взносам за 9 месяцев 2017 года должны сдавать в ИФНС все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП).

Расчет по страховым взносам требуется заполнить и сдать всем страхователям, у которых есть застрахованные лица, а именно:

- работники по трудовым договорам;

- исполнители – физические лица по гражданско-правовым договорам (например, договорам подряда или оказания услуг);

- генеральный директор, являющийся единственным учредителем.

Сроки сдачи расчета

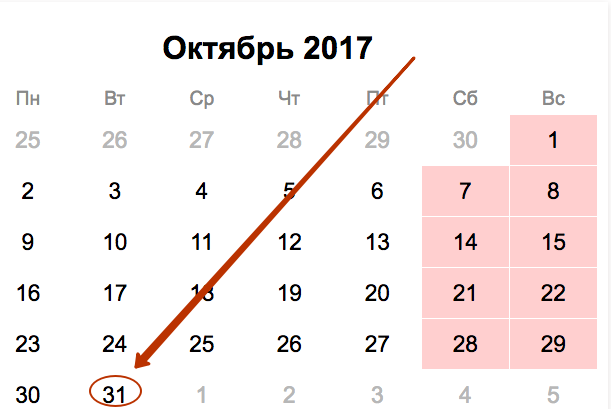

Расчеты по страховым взносам нужно сдавать в ИФНС не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Если же последняя дата сдачи выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день (п.7 ст. 431, п. 7 ст. 6.1 НК РФ).

Отчетные периоды по страховым взносам

Отчетный период по страховым взносам – это I квартал, полугодие, девять месяцев. Расчетный период – календарный год (ст. 423 НК РФ). Следовательно, текущую отчетность правильнее называть расчетом по страховым взносам за 9 месяцев, а не за 3 квартал 2017 года. Ведь расчет включает в себя показатели с 1 января по 30 сентября 2017 года, а не только за 3 квартал 2017 года.

Отчетный период в нашем случае – 9 месяцев 2017 года (с 1 января по 30 сентября). Следовательно, расчет (РСВ) за 9 месяцев нужно сдать в ИФНС не позднее 31 октября (вторник).

Бланк расчета в 2017 году: что он в себя включает

Расчет по страховым взносам нужно заполнять по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Бланк можно скачать по этой .

Этот бланк применяется с 2017 года. Состав расчета такой:

- титульный лист;

- лист для физических лиц, не имеющих статуса индивидуального предпринимателя;

- раздел №1 (включает 10 приложений);

- раздел №2 (с одним приложением);

- раздел №3 – содержит персональную информацию о застрахованных лицах, за которые производит отчисления работодатель.

Организации и ИП, производящие выплаты физическим лицам, в обязательном порядке должны включить в состав расчета по страховым взносам за 9 месяцев 2017 года (п. п. 2.2, 2.4 Порядка заполнения расчета по страховым взносам):

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В таком составе расчет за 9 месяцев 2017 года должен поступить в ИФНС вне зависимости от осуществляемой деятельности в отчетном периоде (Письмо ФНС России от 12.04.2017 № БС-4-11/6940).

Кроме того, при наличии определенных оснований, плательщики страховых взносов также должны включать в состав и другие разделы и приложения. Поясним в таблице состав расчета:

| Расчет за 9 месяцев: какие разделы и кто заполняет | |

|---|---|

| Титульный лист | Заполняют все организации и ИП |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» | Формируют физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Заполняют все организации и ИП, которые выплачивали с 1 января по 30 сентября 2017 года доходы физлицам |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Организации и ИП, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Организации и ИП, применяющие пониженные тарифы (например, ведущие льготную деятельность на УСН) |

| Приложение 9 к разделу 1 | Организации и ИП, которые с 1 января по 30 сентября 2017 года выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Организации и ИП, выплатившие с 1 января по 30 сентября 2017 года доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и ИП, которые с 1 января по 30 сентября 2017 года выплачивали больничные пособия, детские пособия и т. д. (то есть, связаны с возмещением из ФСС или выплатами из федерального бюджета) |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

В какой последовательности заполнять?

Начните заполнение с титульного листа. Затем сформируйте раздел 3 по каждому работнику, числившемуся у вас в 3 квартале. После этого заполните Приложения к разделу 1. И в последнюю очередь – сам раздел 1.

Способы сдачи расчета

Передавать расчет по страховым взносам за 9 месяцев 2017 года в территориальную налоговую службу можно двумя способами:

Заполнение расчета за 9 месяцев: примеры

Большинство страхователей будет заполнять расчет по страховым взносам за 9 квартал 2017 года в электронном виде с применением специальных бухгалтерских программ-сервисов (например, 1С). В таком случае расчет формируется автоматически на основании данных, которые бухгалтер заносит в программу. Однако некоторые принципы формирования расчета, по нашему мнению, целесообразно понимать, чтобы не допустить ошибок. Прокомментируем особенности заполнения наиболее распространенных разделов, а также приведем примеры и образцы.

Титульный лист

На титульном листе расчета по страховым взносам за 9 месяцев 2017 года нужно, в частности, указать следующие показатели:

Отчетный период

В поле «Расчетный (отчетный) период (код)» укажите код расчетного (отчетного) периода из Приложения № 3 к Порядку заполнения расчета по страховым взносам:

Следовательно, в расчете по страховым взносам за 9 месяцев 2017 года кодом отчетного периода будет «33».

Код ИФНС

В поле «Представляется в налоговый орган (код)» – укажите код налогового органа, в который подается расчет по страховым взносам. Узнать значение для конкретного региона можно на сайте ФНС с применением официального сервиса.

https://service.nalog.ru/addrno.do

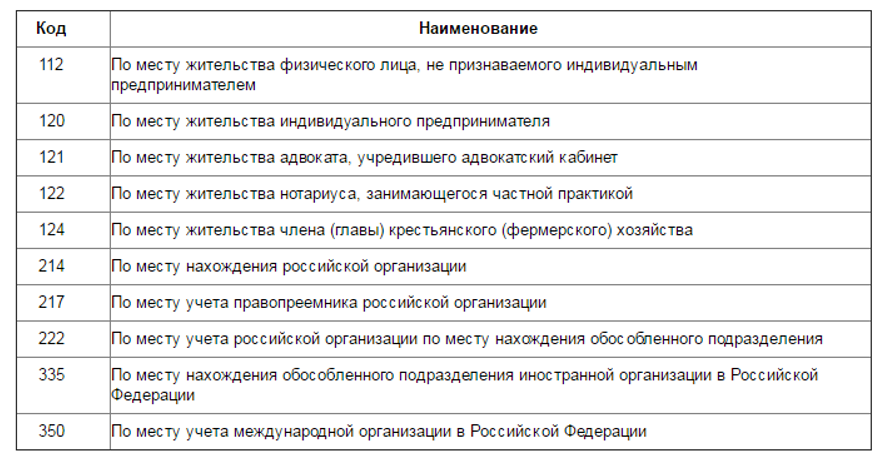

Код места представления

В качестве этого кода покажите цифровое значение, указывающее на принадлежность ИФНС, в которую сдается РСВ за 9 месяцев квартал 2017 года. Утвержденные коды представлены в таблице:

| Код | Куда сдается расчет |

| 112 | По месту жительства физлица, которое не является предпринимателем |

| 120 | По месту жительства индивидуального предпринимателя |

| 121 | По месту жительства адвоката, учредившего адвокатский кабинет |

| 122 | По месту жительства нотариуса, занимающегося частной практикой |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 214 | По месту нахождения российской организации |

| 217 | По месту учета правопреемника российской организации |

| 222 | По месту учета российской организации по месту нахождения обособленного подразделения |

| 335 | По месту нахождения обособленного подразделения иностранной организации в России |

| 350 | По месту учета международной организации в России |

Название

Название организации или ФИО индивидуального предпринимателя на титульном листе указывайте в соответствии с документами, без сокращений. Между словами – одна свободная ячейка.

Коды ОКВЭД

В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Виды деятельности и ОКВЭД

В 2016 году действовал классификатор ОКВЭД (ОК 029-2007 (КДЕС Ред. 1.1)). Начиная с января 2017 года на смену ему пришел классификатор ОЕВЭД2 (ОК 029-2014 (КДЕС Ред. 2)). Его и используйте при заполнении расчета по страховым взносам за 9 месяцев 2017 года.

Приведем пример возможного заполнения титульного листа в составе расчета по страховым взносам (РСВ) за 3 квартал 2017 года:

Лист: сведения о физическом лице

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют граждане, которые сдают расчет за нанятых работников, если он не указал в расчете свой ИНН. В этом листе наниматель указывает свои персональные данные.

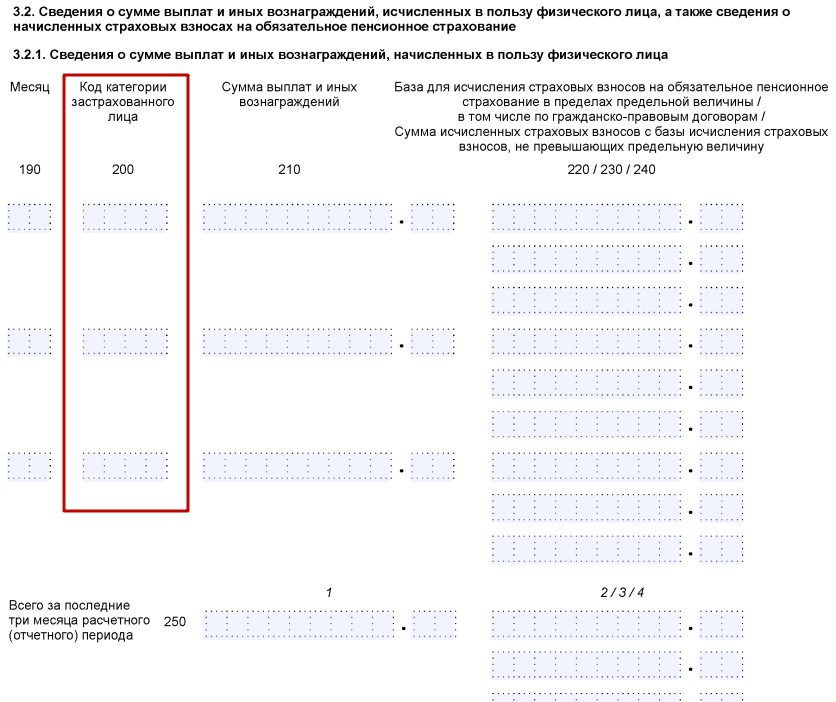

Раздел 3: сведения персонифицированного учета

Раздел 3 «Персонифицированные сведения о застрахованных лицах» в составе расчета по страховым взносам за 9 месяцев 2017 года нужно заполнять на всех застрахованных лиц за июль, август и сентябрь 2017 года, в том числе, в пользу которых за 9 месяцев 2017 года начислены выплаты в рамках трудовых отношений и гражданско-правовых договоров.

В подразделе 3.1 раздела 3 показываются персональные данные застрахованного лица – получателя дохода: Ф.И.О., ИНН, СНИЛС и др.

В подразделе 3.2 раздела 3 указываются сведения о суммах выплат, исчисленных в пользу физлица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. Приведем пример заполнения раздела 3.

Пример. Гражданину РФ производились выплаты в 3 квартале 2017 года. Начисленные с них взносы на обязательное пенсионное страхование складываются так:

При таких условиях раздел 3 расчета по страховым взносам за 9 месяцев 2017 года будет выглядеть следующим образом:

Заметим, что на лиц, которые не получали выплат за последние три месяца отчетного периода (июль, август и сентябрь), подраздел 3.2 раздела 3 заполнять не нужно (п. 22.2 Порядка заполнения расчета по страховым взносам).

Копии раздела 3 расчета нужно передать сотрудникам. Срок – пять календарных дней с даты, когда человек обратился за такой информацией. Каждому выдайте копию раздела 3, в котором данные только о нем. Если расчеты сдаете в электронных форматов, то потребуется распечатать бумажные дубликаты.

Выписку из раздела 3 вручите человеку также в день увольнения или прекращения гражданско-правового договора. Выписку нужно подготовить за весь период работы начиная с января 2017 года.

Проверьте СНИЛС

Некоторые ИФНС перед сдачей расчета по страховым взносам информационные сообщения об изменении технологии приема отчетности за 9 месяцев 2017 года. В таких сообщениях отмечает, что расчеты не будут считаться принятыми, если информация о физических лицах не будет совпадать с данными в базах ИФНС. Проблемы могут возникнуть, например, со СНИЛС, датой и место рождения. Вот текст такого информационного сообщения:

Уважаемые налогоплательщики (налоговые агенты )!

Обращаем ваше внимание, что начиная с отчетности за 3 квартал 2017 года будет изменен алгоритм приема Расчетов по страховым взносам (в соответствии с приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ “Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме”).

В случае неуспешной идентификации застрахованных ФЛ, отраженных в разделе

3 «Персонифицированные сведения о застрахованных лицах», будет формироваться отказ в приеме Расчета.

Ранее (1 и 2 квартал) при выявлении единственного нарушения – неуспешной идентификации застрахованных ФЛ из 3-его раздела автоматически формировалось Уведомление об уточнении (при этом расчет считался принятым).

В целях исключения отказа в приеме Расчетов по страховым взносам по причине несоответствия сведений по указанным в расчете лицам, сведениям имеющимся в налоговом органе, рекомендуем провести сверку персональных данных физических лиц указываемых в расчете (ФИО ФЛ, дата рождения, место рождения, ИНН, паспортные данные, СНИЛС) на предмет представления в расчете устаревших данных. Так же аналогичные данные необходимо сверить со сведениями, содержащимися в информационных ресурсах ПФР РФ для однозначной идентификации СНИЛС застрахованного физического лица.

Приложение 3 к разделу 1: расходы на пособия

В приложении 3 к разделу 1 зафиксируйте информацию о расходах на цели обязательного социального страхования (если такой информации нет, то приложение не заполняется, поскольку оно не является обязательным).

В этом приложении покажите только пособия за счет ФСС, начисленные в отчетном периоде. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце сентября, а выплаченное в октябре 2017 года, покажите в расчете за 9 месяцев. Пособие по больничному, который открыт в сентябре, а закрыт в октябре, отражайте только в расчете за год.

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 фигурировать не должны. Все данные вносите в это приложение нарастающим итогом с начала года (п. п. 12.2 – 12.4 Порядка заполнения расчета).

Что касается непосредственно заполнения, то строки приложения 3 к разделу 1 нужно сформировать так:

- в графе 1 укажите по строкам 010 – 031, 090 число случаев, по которым начислили пособия. Например, в строке 010 – количество больничных, а в строке 030 – отпусков по беременности и родам. По строкам 060 – 062 укажите число работников, которым начислили пособия (п. 12.2 Порядка заполнения расчета).

- в графе 2 отразите (п. 12.3 Порядка заполнения расчета):

- в строках 010 – 031 и 070 – количество дней, за которые начислено пособие за счет ФСС;

- в строках 060 – 062 – число ежемесячных пособий по уходу за ребенком. Например, если в течение всех 9 месяцев вы платили пособия одной работнице, в строке 060 поставьте цифру 9;

- в строках 040, 050 и 090 – число пособий.

Пример отражения пособий. За 9 месяцев 2017 г. организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за июль, август, сентябрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб. Всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

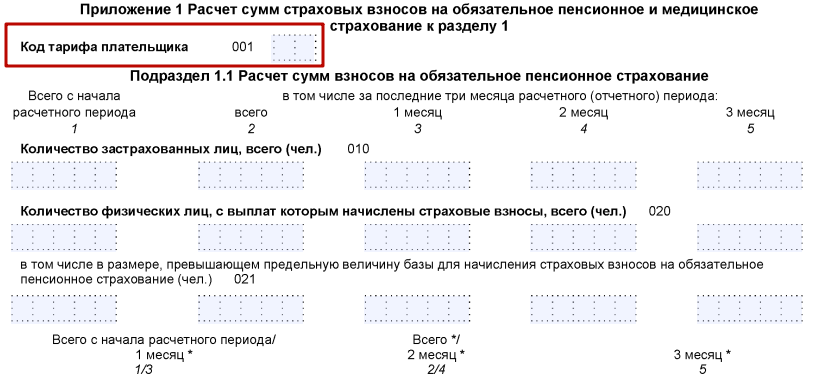

Пенсионные и медицинские взносы: подразделы 1.1 – 1.2 приложения 1 к разделу 1

Приложение 1 к разделу 1 расчета включает в себя 4 блока:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование»;

- подраздел 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса РФ»;

- подраздел 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности».

В строке 001 «Код тарифа плательщика» Приложения 1 к разделу 1 укажите применяемый код тарифа. См. « ».

В расчет за 9 месяцев 2017 года нужно включить столько приложений 1 к разделу1 (либо отдельных подразделов данного приложения), сколько тарифов применялось в течение отчетного периода 2017 года (с января по сентябрь включительно). Поясним особенности заполнения обязательных подразделов.

Подраздел 1.1: пенсионные взносы

Подраздел 1.1 – это обязательный блок. Он содержит расчет облагаемой базы по пенсионным взносам и сумм страховых взносов на пенсионное страхование. Поясним показатели строк этого раздела:

- строка 010 – общее количество застрахованных лиц;

- строка 020 – количество физлиц, с выплат которым вы исчислили страховые взносы в отчетном периоде (за 9 месяцев 2017 года);

- строка 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов, (См « »);

- строка 030 – суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами сюда не попадают;

- в строка 040 отразите:

- суммы выплат, не облагаемых пенсионными взносам (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то отражается размер вычета пределах, определенных пунктом 9 статьи 421 НК РФ;

- строка 050 – база для расчета пенсионных взносов;

- строка 051 – база для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы в 2017 году, а именно 876 000 рублей (п. 3–6 ст. 421 НК РФ).

- строка 060 – суммы исчисленных пенсионных взносов, в том числе:

- по строке 061 – с базы, которая не превышает предельную величину (876 000 руб.);

- по строке 062 – с базы, которая превышает предельную величину (876 000 руб.).

Данные в подразделе 1.1 фиксируйте так: укажите данные всего с начала 2017 года, а также за последние три месяца отчетного периода (июль, август и сентябрь).

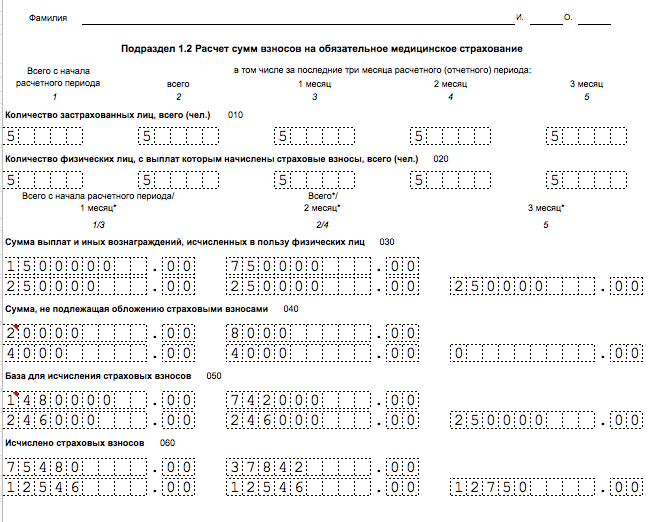

Подраздел 1.2: медицинские взносы

Подраздел 1.2 – обязательный раздел. Он содержит расчет облагаемой базы по взносам на медицинское страхование и сумм страховых взносов на медицинское страхование. Вот принцип формирования строк:

- строка 010 – общее количество застрахованных лиц за 9 месяцев 2017 года.

- строка 020 -количество физических, с выплат которым вы исчислили страховые взносы;

- строка 030 – суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК РФ). Выплаты, которые не являются объектом обложения страховыми взносами по строке 030 не показываются;

- по строке 040 – суммы выплат:

- не облагаемые страховыми взносами на обязательное медицинское страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ.

Подраздел 1.3 – заполняйте, если платите страховые взносы на обязательное пенсионное страхование по дополнительному тариф. А подраздел 1.4 – если с 1 января по 30 сентября 2017 года вы перечисляли страховые взносы на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности.

Расчет взносов по нетрудоспособности и материнству: приложение 2 к разделу 1

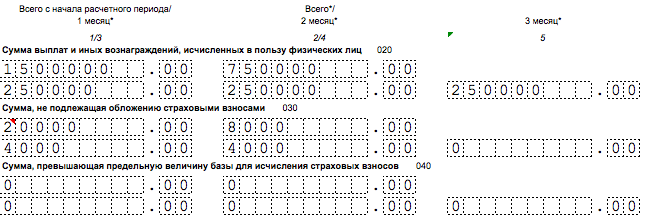

В Приложении 2 к разделу 1 производится расчет суммы взносов по временной нетрудоспособности и в связи с материнством. Данные показываются в следующем разрезе: всего с начала 2017 года по 30 сентября, а также за июль, август и сентябрь 2017 года.

В поле 001 приложения № 2 нужно указывается признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «1» – прямые выплаты страхового обеспечения (если в регионе пилотный проект ФСС, См..html

- «2» – зачетная система выплат страхового обеспечения (когда пособия платит работодатель, а потом получает необходимое возмещение (или зачет) из ФСС).

- строка 010 – общее количество застрахованных лиц за 9 месяцев 2017 года;

- строка 020 – суммы выплат в пользу застрахованных лиц. Выплаты, которые не облагаются страховым взносам в этой строке не показываются;

- строка 030 обобщает в себе:

- суммы выплат, не облагаемых страховыми взносами на обязательное социальное страхование (ст. 422 НК РФ);

- суммы расходов, которые исполнитель подтвердил документально, например, по договорам авторского заказа (п. 8 ст. 421 НК РФ). Если документов нет, то фиксируется сумма вычета в размерах из пункта 9 статьи 421 НК РФ;

- строка 040 – сумма выплат и иных вознаграждений в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год (то есть, выплаты сверх 755 000 рублей в отношении каждого застрахованного лица).

По строке 050 – покажите базу для расчета страховых взносов на обязательное социальное страхование.

В строку 051 включается база для расчета страховых взносов с выплат в пользу сотрудников, которые вправе заниматься фармацевтической деятельностью или допущены к ней (при наличии соответствующей лицензии). Если таких работников нет – указывайте нули.

Строку 053 заполняют индивидуальные предприниматели, применяющие патентую систему налогообложения и производящие выплаты в пользу работников (за исключением ИП, которые ведут виды деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ) – (подп. 9 п. 1 ст. 427 НК РФ). Если данных нет, то проставьте нули.

Строку 054 заполняют организации и ИП, выплачивающие доходы временно пребывающим в России иностранцам. По этой строке требуется показать базу для расчета страховых взносов в части выплат в пользу таких сотрудников (кроме граждан из ЕАЭС). Если ничего подобного нет – нули.

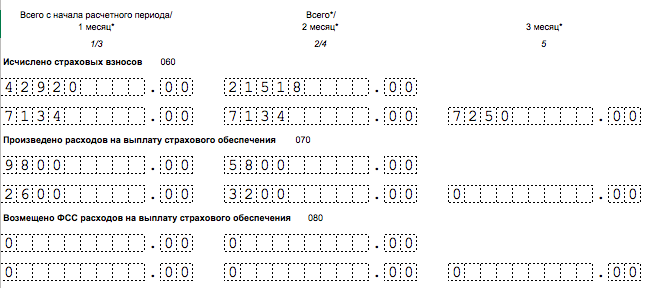

По строке 060 – впишите страховые взносы на обязательное социальное страхование. По строке 070 – расходы на выплату страхового обеспечения по обязательному социальному страхованию, которое выплачивают за счет ФСС. Однако пособие за первые три дня болезни сюда не включайте (письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Что же касается строки 080, то в ней покажите суммы, которые органы ФСС возместили на оплату больничных, пособий по беременности и родам и других социальных выплат.

Показывайте в строке 080 только суммы, возмещенные из ФСС в 2017 году. Даже если они касаются 2016 года.

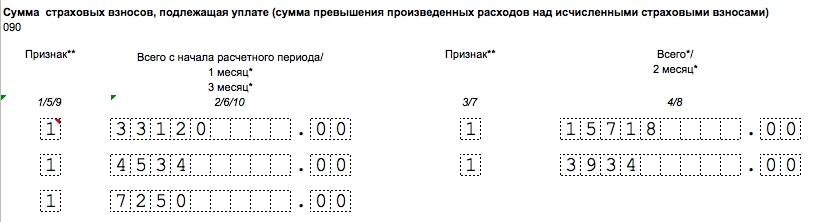

Что же касается строки 090, то для определения значения этой строки логично использовать формулу:

Если получилась сумма взносов к уплате, в строке 090 ставьте код «1». Если сумма произведенных расходов оказалась больше начисленных взносов, то включите в строку 90 код «2».

Раздел 1 «Сводные данные по страховым взносам»

В разделе 1 расчета за 9 месяцев 2017 года отразите общие показатели по суммам страховых взносов к уплате. Рассматриваемая часть документа состоит из строк от 010 до 123, в которых указывается ОКТМО, суммы пенсионных и медицинских взносов, взносов на страхование по временной нетрудоспособности и некоторые другие отчисления. Также в этом разделе потребуется указать КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате в отчетном периоде.

Пенсионные взносы

По строке 020 укажите КБК по взносам на обязательное пенсионное страхование. По строкам 030–033 – покажите суммы страховых взносов на обязательное пенсионное страхование, которую надо заплатить на указанный выше КБК:

- по строке 030 – за отчетный период нарастающим итогом (с января по сентябрь включительно);

- по строкам 031- 033 – за последние три месяца расчетного (отчетного) периода (июль, август и сентябрь).

Медицинские взносы

По строке 040 укажите КБК по взносам на обязательное медицинское страхование. По строкам 050–053 – распределите суммы страховых взносов на обязательное медицинское страхование, которую надо заплатить:

- по строке 050 – за отчетный период (9 месяцев) нарастающим итогом (то есть, с января по сентябрь);

- по строкам 051–053 за последние три месяца отчетного периода (июль, август и сентябрь).

Пенсионные взносы по дополнительным тарифам

По строке 060 укажите КБК по пенсионным взносам по дополнительным тарифам. По строкам 070–073 – суммы пенсионных взносов по дополнительным тарифам:

- по строке 070 – за отчетный период (9 месяцев 2017 года) нарастающим итогом (с 1 января по 30 сентября);

- по строкам 071 – 073 за последние три месяца отчетного периода (июль, август и сентябрь).

Взносы на дополнительное социальное обеспечение

По строке 080 укажите КБК по взносам на дополнительное социальное обеспечение. По строкам 090–093 – сумму взносов на дополнительное социальное обеспечение:

- по строке 090 – за отчетный период (9 месяцев 2017 года) нарастающим итогом (с января по сентябрь включительно);

- по строкам 091–093 за последние три месяца отчетного периода (июль, август и сентябрь).

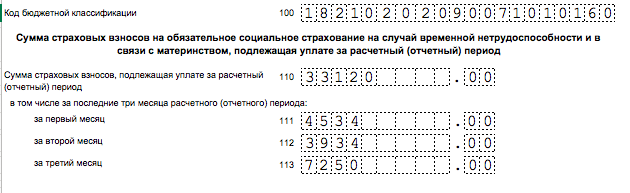

Взносы на социальное страхование

По строке 100 укажите КБК по взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. По строкам 110 – 113 – сумму взносов на обязательное социальное страхование:

- по строке 110 – за 9 месяцев 2017 года нарастающим итогом (с января по сентябрь включительно);

- по строкам 111–113 за последние три месяца расчетного (отчетного) периода (то есть, за июль, август и сентябрь).

По строкам 120–123 укажите сумму превышения произведенных расходов на социальное страхование:

- по строке 120 – за 9 месяцев 2017 года

- по строкам 121–123 – июль, август и сентябрь 2017 года.

Если же превышения расходов не было, то проставьте в этом блоке нули.

Образец заполнения расчета по страховым взносам за 9 месяцев 2017 года в формате Excel.

Ответственность: возможные последствия

За несвоевременную сдачу расчета по страховым взносам за 9 месяцев 2017 года ИФНС может оштрафовать организацию или ИП на 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании расчета. Такой штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. Однако итоговая сумма штрафных санкций не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей. Например, если взносы по расчету полностью уплатила в срок, то штраф за несвоевременное представление расчета составит 1000 руб. Если же в срок перечислена только часть взносов, то штраф посчитают с разницы между суммой взносов, которая указана в расчете, и фактически уплаченной (ст. 119 НК РФ).

Если в расчете по страховым взносам за 9 месяцев 2017 года совокупная сумма взносов на пенсионное страхование с базы, не превышающей предельной величины, за каждый из последних трех месяцев расчетного (отчетного) периода в целом по плательщику не соответствует сведениям о сумме взносов на пенсионное страхование по каждому застрахованному лицу, то расчет считается непредставленным. Аналогичные последствия возникают и в том случае, если указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (п. 7 ст. 431 НК РФ).

Устранить такие несоответствия требуется в течение пяти рабочих дней с даты, когда ИФНС направит соответствующее уведомление в электронной форме, или в течение десяти рабочих дней, если уведомление направлено «на бумаге». Если уложиться в срок, то датой представления расчета по страховым взносам будет считаться дата подачи расчета, признанного первоначально не представленным (п. 6 ст. 6.1, п. 7 ст. 431 НК РФ).

Стоит заметить, то Минфин РФ в своем письме от 21.04.2017 № 03-02-07/2/24123 указал, что не представленный в срок в ИФНС расчет по страховым взносам не является основанием для приостановления операций по счетам плательщика страховых взносов. То есть, блокировки счета за опоздание с расчетом за 9 месяцев 2017 года опасаться не следует.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Магия соли, Четверговая соль: лечение болезней и избавление от негатива Применение четверговой соли заговоры

- Византийская империя: столица

- Алексий человек Божий. Икона на холсте. Икона «Алексий человек Божий, преподобный Подвиг алексея божьего человека

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа