Sanoat korxonasining rentabelligi, uni oshirish yo'llari. Tadbirkorlik: ishlab chiqarish korxonasining foydasi va rentabelligi

VOLGO-VYATSK DAVLAT XIZMATI AKADEMİYASI

IQTISODIYOT TAHLILI kafedrasi

Intizom:

"Iqtisodiy tahlil"

KURS ISHI

mavzu bo'yicha: "Foyda va rentabellik

Tugallangan: V kurs talabasi

guruh No 015 Katan D.A.

Tekshirildi:

_________________________

_________________________

_________________________

Nijniy Novgorod

| |KIRISH |3 |

|1-bo'lim |ISHLAB CHIQARISH KOMPANIYASI FORFI |4 |

| 1.1. Korxona foydasi tushunchasi. | 5 |

| 1.2. |Foydani shakllantirish. | 5 |

| | Shakllanish sxemasi buxgalteriya foydasi(yo'qotish) | 7 |

| |korxonalar | |

| 1.3. |foyda funksiyalari. | 8 |

| 1.4. | To'g'ridan-to'g'ri hisob usulidan foydalangan holda foydani rejalashtirish. | 8 |

| 1.5. | Analitik usuldan foydalangan holda foydani rejalashtirish. | 11 |

|2-bo'lim |ISHLAB CHIQARISH KORXANASI rentabelligi |14 |

| 2.1. | 2.1. Daromadlilik tushunchasi. | 15 |

2.2. 2.2. Rentabellik ko'rsatkichlari. | 16 |

2.2.1. 2.2.1. Mahsulot rentabelligi. | 16 |

2.2.2. 2.2.2. Korxona investitsiyalarining daromadliligi. | 17 |

| 2.3. | 2.3. Umumiy rentabellik. | 17 |

2.4. 2.4. Umumiy rentabellikni tahlil qilish metodologiyasi. | 21 |

| 2.5. | 2.5. Daromadlilik chegarasi. | 22 |

2.6. 2.6. Aksiya moliyaviy kuch. |26 |

| |Xulosa |28 |

| |MATERIAL MANBALARI |29 |

KIRISH

Bozor iqtisodiyoti Rossiya Federatsiyasi hamma narsani oladi katta kuch.

U bilan birga raqobat asosiy mexanizm sifatida kuchayib bormoqda

iqtisodiy jarayonni tartibga solish.

Zamonaviy iqtisodiy sharoitda har kimning faoliyati

tadbirkorlik sub'ekti keng ko‘lamli e’tibor mavzusidir

uning natijalari bilan manfaatdor bozor ishtirokchilari

faoliyat ko'rsatmoqda.

Korxonaning omon qolishini ta'minlash zamonaviy sharoitlar,

boshqaruv xodimlari, birinchi navbatda, real baholay olishlari kerak

kompaniyangizning ham, mavjud moliyaviy holati

potentsial raqobatchilar. Tanqidiy moliyani aniqlashda

korxonaning holati o'z vaqtida va sifat tahlili

moliyaviy iqtisodiy faoliyat.

Har qanday korxonaning maqsadi foyda, u mos ravishda bir xil

va eng muhim ob'ekt iqtisodiy tahlil... Biroq, o'lchamning o'zi

foyda korxonadan foydalanish samaradorligini tavsiflay olmaydi

ularning resurslari. Samaradorlikni tavsiflovchi asosiy ko'rsatkichlardan biri

korxonaning ishi rentabellikdir. Umumiy ma'noda rentabellik,

sarflangan resurslarning yangiga nisbatan maqsadga muvofiqligini tavsiflaydi

sotib olingan (foyda) resurslar.

Ushbu kurs loyihasi foyda va ikki bobdan iborat

mos ravishda ishlab chiqarish korxonalarining rentabelligi.

ISHLAB CHIQARISH KOMPANIYATNING FORFI

1.1. Korxona foydasi tushunchasi.

Avvalo, foyda iqtisodiy kategoriya sifatida ko'rib chiqilishi kerak,

muayyan ishlab chiqarish iqtisodiy ifodalovchi ilmiy abstraksiya

umummilliyni shakllantirish va ishlatish bilan bog'liq munosabatlar

mahsulot (YaIM), qiymat va ortiqcha qiymat (ortiqcha mahsulot).

Haqiqiy iqtisodiy hayotda foyda naqd pul shaklida bo'lishi mumkin

mablag'lar, moddiy qadriyatlar, mablag'lar, resurslar va imtiyozlar. Maxsus shakllar

foyda ko'rinishlari iqtisodiyotni milliy tartibga solish bilan chambarchas bog'liq.

Muammoni o'rganayotganda, siz hozirgi paytdagi narsaga e'tibor berishingiz kerak

foydaning bir qancha tushunchalaridan foydalaniladi: buxgalteriya yalpi, foydagacha

soliq, aniq va boshqalar.

1.2. Foyda shakllantirish.

Buxgalteriya foydasi (zararlari) yakuniy moliyaviy natijadir,

ichida aniqlangan hisobot davri asosida buxgalteriya hisobi hammasidan

biznes operatsiyalari balans moddalarini tashkil etish va baholash.

Yalpi foyda - bu tovarlarni sotishdan tushgan sof tushum o'rtasidagi farq;

mahsulotlar, ishlar, xizmatlar va ushbu sotish qiymati shartli ravishda doimiy bo'lmagan holda

ma'muriy xarajatlar va sotish xarajatlari (sotish xarajatlari).

Sof foyda o'ziga ko'ra, daromadlar to'g'risidagi hisobotda shakllantiriladi

yangi daromad hisoboti, birinchi navbatda, buxgalteriya hisobi

foyda - agar kerak bo'lsa, uni foyda miqdori sifatida aniqlash mumkin

soliqqa tortilgunga qadar (zarar) va favqulodda daromad, ga kamaytiriladi

favqulodda xarajatlar, ikkinchidan, foydaning yangi tushunchalari ilgari paydo bo'lgan

soliqqa tortish va undan olinadigan foyda oddiy harakatlar.

Soliqdan oldingi foyda (zarar) mohiyatan foyda (zarar) hisoblanadi.

oddiy faoliyatdan soliq va boshqa shunga o'xshash to'lovlar sifatida

davlat foydaning bir qismini olib qo'yish vositasidir;

qabul qildi

Korxonaning buxgalteriya foydasini (zararini) shakllantirish sxemasi

|Tovarlar, mahsulotlar, ishlar, xizmatlarni sotishdan tushgan tushumlar |

|QQS, aktsizlar, eksport bojlari va boshqalar, |

| soliqlar va majburiy to'lovlar ularning daromadlari |

|Sotilgan mahsulotlar, mahsulotlar, ishlar, xizmatlar tannarxi |

| Yalpi foyda |

|tijorat xarajatlari |

|Ma'muriy xarajatlar |

|Sotishdan olingan foyda (zarar) |

|Debitorlik foizlari (+), to'lanadigan foizlar (-) |

|Boshqa tashkilotlarda ishtirok etishdan olingan daromadlar |

Boshqa operatsion daromadlar

Boshqa operatsion xarajatlar |

|Faoliyatdan tashqari daromadlar | |

|Soliqdan oldingi foyda (zarar) |

Daromad solig'i va shunga o'xshash boshqa to'lovlar

|Oddiy faoliyatdan olingan foyda (zarar) |

|Favqulodda daromadlar (+), favqulodda xarajatlar (-) |

| sof foyda ( yig'ilib qolgan oylik maoshlari, qoplanmagan zarar) |

Oddiy faoliyatdan olingan foyda (zarar) sifatida belgilangan ko'rsatkich,

oddiy faoliyatdan sof foyda bor, ya'ni sof foyda bundan mustasno

favqulodda daromad va xarajatlar.

1.3. Foyda funktsiyalari.

Foydani iqtisodiy kategoriya sifatida ko'rib, shuni ta'kidlash kerak

u tomonidan bajariladigan funktsiyalar.

Zamonaviyda iqtisodiyot bu borada konsensus yo'q edi

foyda funktsiyalari bilan bog'liq. Qoida tariqasida, ikkita asosiy funktsiya ajratiladi

foyda ijtimoiy ishlab chiqarish samaradorligining o'lchovi (o'lchovi) va

rag'batlantirish funktsiyasi.

Foydaning ishlab chiqarish samaradorligi o'lchovi sifatidagi funktsiyasi

aynan qanday foyda va rentabellik asosiy ko'rsatkichlar

muvaffaqiyatli faoliyat korxonalar va bunday qarorlarning qabul qilinishini oldindan belgilash,

kompaniyaning yangi sotuv bozorlariga kirishi bilan, ayrim tarmoqlardan kapital oqimi

boshqalar va boshqalar.

Rag'batlantiruvchi foyda funktsiyasi foydaning imkon berishi bilan oldindan belgilanadi

nafaqat qabul qilish shaxsiy daromad to'lov bilan bog'liq kompaniya aktsiyadorlariga

dividendlar, balki kapital to'plash uchun imkoniyatlar yaratadi, va

mos ravishda ishlab chiqarish hajmining oshishi, bozor segmentining o'sishi, tomonidan

kompaniya faoliyat yuritayotgan joyda, yangi savdo bozorlariga chiqish imkoniyati

o'z navbatida ish o'rinlarining ko'payishiga, soliqning oshishiga olib keladi

byudjetga tushumlar.

1.4. To'g'ridan-to'g'ri hisob usuli bilan foydani rejalashtirish.

Foyda miqdorini iqtisodiy jihatdan asoslangan aniqlash katta ahamiyatga ega

korxona uchun qiymati, uning moliyaviy faoliyatini to'g'ri baholash imkonini beradi

resurslar, byudjetga to'lovlar hajmi, kengaytirilgan takror ishlab chiqarish imkoniyatlari

va moddiy rag'batlantirish ishchilar. Foyda hajmidan, bundan tashqari,

aktsiyadorlik jamiyatining dividend siyosatini amalga oshirishi ham bog'liq.

Sotishdan olingan foyda (zarar). yalpi foyda boshiga

boshqaruv va sotish xarajatlarini chegirib tashlash.

Sotishdan rejalashtirilgan foydani (zararni) hisoblashda foydalaning

ishlab chiqarish ko'rsatkichlari... Prognozlash va rejalashtirish usullari

moliyaviy natijalar hozirda tartibga solinmagan, ammo etarli

adabiyotlarda batafsil bayon etilgan. Eng mashhurlari ikkita an'anaviy usuldir

foyda rejalashtirish - bevosita hisob usuli va analitik, qaysi

bilan murojaat qiling ma'lum cheklovlar va bugun.

To'g'ridan-to'g'ri hisoblash usuli. To'g'ridan-to'g'ri hisob-faktura miqdoriga asoslanadi

har bir tovar uchun sotilgan mahsulotlar (sotish hajmi).

sotish narxlari va har birining narxi bilan ketma-ket ko'paytiring

birliklar. Barcha pozitsiyalar uchun ikkala mahsulotning yig'indisi o'rtasidagi farq

ob'ekt - rejalashtirilgan foyda miqdori. Taqqoslab bo'lmaydigan mahsulotlar uchun

har bir birlikning narxi rejalashtirilgan birlik tomonidan belgilanishi kerak

hisob-kitoblar.

Bunday holda formuladan foydalaniladi:

P = B - 3 yoki P = P1 + P2 - P3,

bu erda P - foyda;

B - mahsulotlarni ulgurji narxlarda sotishdan tushgan tushumlar;

3 - to'liq xarajat sotilgan mahsulotlar, shu jumladan

sotilgan tovarlar, mahsulotlar, ishlar, xizmatlar tannarxini o'z ichiga oladi;

sotish va ma'muriy xarajatlar;

P1, P2 - balanslarda mos ravishda foyda tayyor mahsulotlar boshida

va rejalashtirilgan yilning oxiri;

P3 - daromad sotiladigan mahsulotlar rejalashtirilgan yil, asosida belgilanadi

kengaytirilgan ob'ekt bo'yicha ishlab chiqarish rejasidan, uchun standart xarajatlar smetasi

har bir element, boshqaruv va sotish xarajatlari smetalari.

Tayyor mahsulotlarning yakuniy zaxiralaridagi foyda odatda tomonidan hisoblanadi

ularning butun majmui. Chunki bu qoldiqlar shartli ravishda hisobga olinadi

ishlab chiqarish tannarxi, keyin ular bo'yicha foyda farq sifatida hisoblanadi

sotish baholaridagi kirish va chiqish qoldiqlari yig'indisi o'rtasida va

ishlab chiqarish tannarxi. Barcha sotish va ma'muriy xarajatlar

shartli ravishda sotiladigan mahsulotlarni chiqarish bilan bog'liq. O'tkazishdagi foyda

qoldiqlar ishlab chiqarish xarajatlari asosida ham hisoblab chiqilishi mumkin va

mos ravishda 4-chorak uchun tannarxga rentabellik darajasi

va rejalashtirilgan yil.

Boshida sotilmagan tayyor mahsulot qoldiqlarining hajmi va tarkibi va

yil oxiri korxonaning hisob siyosatiga bog'liq. Daromadni aniqlashda

Tayyor mahsulotning "to'lov bo'yicha" qoldig'iga quyidagilar kiradi:

Omborda qayta sotish uchun tayyor mahsulotlar va tovarlar;

Yuborilgan, ammo xaridorlar va mijozlar tomonidan to'lanmagan tovarlar

shu jumladan saqlanishdagi tovarlar.

Agar hisob siyosati amalga oshirish momentini korxona belgilaydi

mahsulotlar jo'natiladi, keyin sotilmagan tayyor mahsulot qoldiqlari

tayyor mahsulot va omborda qayta sotiladigan tovarlardir.

To'g'ridan-to'g'ri hisoblash uslubiy jihatdan juda oddiy, ammo bu bilan katta raqam

mahsulot nomlari, uning mehnat zichligi sezilarli darajada oshadi. To'lov

a) nomenklaturaning barcha bandlari uchun assortimentni aniqlash;

b) taqqoslanadigan mahsulotlarning barcha mahsulotlari bo'yicha smetalarni tuzish;

c) rejalashtirilgan tannarxni va kontrakt narxlarini taqqoslash mumkin emas

mahsulotlar, bu esa, o'z navbatida, ishlab chiqarish smetalarini ishlab chiqishni o'z ichiga oladi

uning barcha elementlari uchun;

d) mahsulotlarni sotish narxlarini belgilash.

Usulning katta kamchiligi shundaki, u oshkor qilishga imkon bermaydi

rejalashtirish davridagi foyda miqdoriga ta'sir etuvchi omillar.

1.5. Analitik usul yordamida foydani rejalashtirish.

Analitik usul. U foydani rejalashtirishda qo'llanilishini topadi

mahsulotlarning keng assortimentiga ega bo'lgan sanoat tarmoqlari, shuningdek, qo'shimcha

to'g'ridan-to'g'ri usul, tekshirish uchun. Hisoblash uchun asos - 1 ming rubl qiymati.

sotiladigan mahsulotlar, asosiy rentabellik, shuningdek, hisobot to'plami

korxona samaradorligi ko'rsatkichlari (omilli usul).

1 ming rubl xarajatlarni hisobga olgan holda. daromadli mahsulotlar ishlab chiqarish rejalashtirilgan

sotiladigan mahsulotlarning butun mahsuloti (taqqoslash va solishtirish mumkin emas). tomonidan hisoblangan

P = T (100-Z) / 100,

bu yerda P - sotiladigan mahsulotlarni chiqarishdan olingan yalpi foyda;

T - korxona narxlarida tijorat mahsulotlari;

3 - xarajatlar, rubl, 1 ming rubl uchun. yilda hisoblangan sotiladigan mahsulotlar

sotish narxlari.

Aniqlash uchun Umumiy hisob yalpi sotishdan olingan foyda

natija tayyor mahsulotni o'tkazishda foydaning o'zgarishiga moslashtiriladi

mahsulotlar.

Analitik usul kengaytirilgan (istiqbolli) uchun qo'llaniladi.

rejalashtirish, shuningdek, dastlabki hisob-kitoblarni tuzish bosqichida

biznes-reja.

Analitik usul, shuningdek, asoslangan foyda rejalashtirishni o'z ichiga oladi

asosiy rentabellik. Bu analitik hisoblash usulining bir turi.

yetib keldi. Asosiy rentabellik - yalpi foydaning tovarga nisbati

uchun mahsulot tannarxigacha hisobot yili... Taqqoslash maqsadida

rejalashtirilgan yil uchun hisobot yili uchun kutilayotgan barcha yalpi foyda tuzatiladi

yil oxirida sodir bo'lgan bo'lsa ham, narx o'zgarishi bo'yicha. Bundan tashqari, undan

mahsulotlarga tegishli bo'lgan qism bundan mustasno rejalashtirilgan yil suratga olishmoqda

ishlab chiqarishdan.

Asosiy rentabellik ko'rsatkichidan foydalanib, yalpi foyda hisoblanadi

taqqoslanadigan sotiladigan mahsulotlar uchun. Foyda alohida hisoblab chiqiladi

qiyoslab bo'lmaydigan sotiladigan mahsulotlar, tayyor mahsulotni o'tkazishdagi foyda

mahsulotlar va rejalashtirilgan yilda sotishdan olingan foyda.

Taqqoslanadigan sotiladigan mahsulotlar uchun foydani hisoblashda, ta'siri

unda hisobot yiliga nisbatan ma'lum omillar o'zgaradi:

ishlab chiqarish tannarxi, uning assortimenti va sifati, sotish bahosi. To'lov

to‘qqiz bosqichni o‘z ichiga oladi.

1. Baza asosida taqqoslanadigan tovar mahsuloti uchun foydani hisoblash

rentabellik. Bunday holda, taqqoslash uchun butun

hisobot yili tannarxi bo'yicha rejalashtirilgan yilning solishtirma tovar mahsulotlari

ko'zda tutilgan o'zgarish asosida (%).

2. Taqqoslanadigan tovar tannarxi o'zgarishining ta'sirini aniqlash

foyda uchun mahsulotlar. Buning uchun taqqoslanadigan tijorat mahsulotlarini solishtiring

rejalashtirilgan yil hisobot va rejalashtirish yillari qiymatida. Farqi - miqdori

tannarxning o'zgarishidan olingan foyda (zarar).

3. Taqqoslanadigan tovar mahsuloti foydasiga ta'sirini aniqlash

diapazondagi o'zgarishlar. Hisoblash o'rtacha darajasi da rentabellik

hisobot va rejalashtirilgan yil ishlab chiqarish tarkibi. Farqi ko'rsatadi

assortimentdagi o'zgarishlar tufayli rentabellikning og'ishi.

4. Taqqoslanadigan tovar mahsulotlari uchun sifatning foydaga ta'sirini hisoblash.

U sinf koeffitsienti asosida ishlab chiqariladi. Xususiylikni aniqlang

ishlab chiqarilgan mahsulotning har bir navining umumiy ishlab chiqarish hajmidagi og'irligi va

alohida navlar uchun narxlar o'rtasidagi nisbat. 1-baho uchun narx olinadi

100%, 2-nav narxi 1-nav narxiga foiz sifatida hisoblanadi va hokazo.

5. Tovarni sotish narxlarining o'zgarishining foydaga ta'sirini hisoblash

mahsulotlar. Yangi narxlar joriy etilgan sotiladigan mahsulotlarni aniqlang

sotish narxlari, narxlarning o'zgarishiga ko'paytiriladi (foizda).

6. Tayyor mahsulotlarni o'tkazishda foydani hisoblash.

O'tkazish qiymati 4-chorak rentabelligiga ko'paytirildi

hisobot va rejalashtirish yili.

7. Sotishdan olingan foydani hisoblash. Yalpi foydani hisobga olgan holda aniqlang

ko'rib chiqilgan omillarning ta'siri va tayyor mahsulotni o'tkazishdagi foyda

mahsulotlar va rejalashtirilgan tijorat va ma'muriy xarajatlarni chegirib tashlash

hisob-kitoblar asosida alohida.

8. Taqqoslanmaydigan tovar mahsuloti uchun foydani aniqlash. Bu foyda

to'g'ridan-to'g'ri usul bilan korxonaning sotish narxi o'rtasidagi farq sifatida topiladi va

mahsulotlar tannarxi. Agar narxlar belgilanmagan bo'lsa, foyda shunga muvofiq hisoblanadi

rentabellikning o'rtacha darajasi.

9. Sotishdan olingan umumiy foydani hisoblash. Sotishdan olingan foydani umumlashtiring

taqqoslanadigan va taqqoslanmaydigan mahsulotlar.

Finalni hisoblash uchun moliyaviy natija dan olingan foyda bundan mustasno

sotish, operatsion va operatsion bo'lmagan daromadlar natijalarini hisoblash

va xarajatlar.

FOYDALANISH

ISHLAB CHIQARISH KOMONATI

2.1. Daromadlilik tushunchasi.

Agar kompaniya foyda ko'rsa, u foydali hisoblanadi.

Iqtisodiy hisob-kitoblarda qo'llaniladigan rentabellik ko'rsatkichlari,

nisbiy rentabellikni tavsiflaydi.

Faoliyatning samaradorligi va iqtisodiy maqsadga muvofiqligi

korxonalarni mutlaq va nisbiy yordamida o'lchash mumkin

ko'rsatkichlar

Mutlaq ko'rsatkichlar turli xil dinamikalarni tahlil qilish imkonini beradi

bir necha yillar davomida foyda ko'rsatkichlari. Ta'kidlash joizki, uchun

ko'proq olish ob'ektiv natijalar ko'rsatkichlar bilan hisoblash kerak

inflyatsiya jarayonlarini hisobga olgan holda.

Nisbiy ko'rsatkichlarga inflyatsiya kamroq ta'sir qiladi, chunki

ifodalaydi turli nisbatlar foyda va investitsiya qilingan kapital, yoki

foyda va ishlab chiqarish xarajatlari.

Foydaning mutlaq miqdori bo'yicha rentabellik darajasini har doim ham baholash mumkin emas.

korxonalar, chunki uning hajmi nafaqat ish sifati, balki ta'sir qiladi

faoliyat ko'lami. Shuning uchun ish samaradorligini tavsiflash

korxonalar foydaning mutlaq miqdori bilan birga nisbiydan foydalanadi

ko'rsatkich - rentabellik darajasi.

Bu xususiyatlar bilan bog'liq holda ko'rib chiqish maqsadga muvofiqdir

boshqa vaqt davrlari. Mutlaq raqamlarning o'zi oz narsa olib keladi

ma `lumot. Faqat ularning o'zgarish dinamikasini bilib, ishonchliroq hukm qilish mumkin

korxona ishi haqida.

Bozor munosabatlari sharoitida rentabellik ko'rsatkichlarining roli katta

uning rentabellik darajasini (zarar nisbati) tavsiflovchi mahsulotlar

ishlab chiqarish. Rentabellik ko'rsatkichlari nisbiydir

moliyaviy natijalar va natijalarning xususiyatlari

korxonalar. Ular korxonaning nisbiy rentabelligini tavsiflaydi,

turli pozitsiyalardan olingan mablag'lar yoki kapital qiymatining foizi sifatida o'lchanadi.

2.2. Rentabellik ko'rsatkichlari.

Rentabellik ko'rsatkichlari muhim xususiyatlar haqiqiy

korxonalarning foyda va daromadlarini shakllantirish muhiti. Shu sababli, ular

bor majburiy elementlar qiyosiy tahlil va baholashlar

moliyaviy holat korxonalar. Ishlab chiqarishni, ko'rsatkichlarni tahlil qilishda

rentabellikdan investitsiya siyosatining quroli sifatida foydalaniladi va

narxlash. Asosiy rentabellik ko'rsatkichlarini quyidagicha umumlashtirish mumkin

quyidagi guruhlar:

2.2.1. Mahsulot rentabelligi.

Mahsulot rentabelligi qancha foyda hisobga olinishini ko'rsatadi

birlik sotilgan mahsulotlar... Balandligi bu ko'rsatkich hisoblanadi

da narxlarning oshishi oqibati doimiy xarajatlar ah sotilgan ishlab chiqarish uchun

mahsulotlar (ishlar, xizmatlar) yoki ishlab chiqarish xarajatlarini doimiy ravishda kamaytirish

narxlar, ya'ni kompaniya mahsulotlariga bo'lgan talabning pasayishi, shuningdek, boshqalar

xarajatlarga qaraganda narx tezroq oshadi.

Mahsulot rentabelligi ko'rsatkichi quyidagilarni o'z ichiga oladi

ko'rsatkichlar:

1. Sotilgan barcha mahsulotlarning rentabelligi, ifodalovchi

mahsulotni sotishdan olingan foydaning uni sotishdan tushgan tushumga nisbati

(QQSsiz);

2. Umumiy rentabellik, teng nisbat balans foydasidan tushumgacha

mahsulotlarni sotish (QQSdan tashqari);

3. Koeffitsient sifatida belgilangan sof foyda bo'yicha sotishning rentabelligi

sof foyda sotishdan tushgan tushumga (QQSsiz);

4. Rentabellik ba'zi turlari mahsulotlar. dan foyda nisbati

ushbu turdagi mahsulotni sotish narxiga qadar realizatsiya qilish.

2.2.2. Korxona investitsiyalarining daromadliligi.

Korxonaning investitsion daromadi keyingi ko'rsatkich

rentabellik, bu hammasidan foydalanish samaradorligini ko'rsatadi

korxona mulki.

Korxonaning rentabelligi ko'rsatkichlari orasida 5 ta asosiy ko'rsatkichlar ajralib turadi:

1.Investitsiyalarning umumiy daromadi, balansning qancha qismini ko'rsatadi

foyda 1 rub. korxonaning mulki, ya'ni qancha

unumli foydalaniladi.

2. Sof foyda nuqtai nazaridan investitsiyalarning rentabelligi;

3.rentabellik o'z mablag'lari o‘rnatish imkonini beradi

investitsiya qilingan o'z resurslari miqdori va hajmi o'rtasidagi bog'liqlik

ulardan foydalanishdan olingan foyda.

4.Uzoq muddatli rentabellik moliyaviy investitsiyalar ko'rsatish

kompaniyaning boshqa tashkilotlar faoliyatiga investitsiyalarining samaradorligi.

5. Doimiy kapitalning rentabelligi. Samaradorlikni ko'rsatadi

faoliyatga kiritilgan kapitaldan foydalanish ushbu korxonaning yoqilgan

Uzoq muddat.

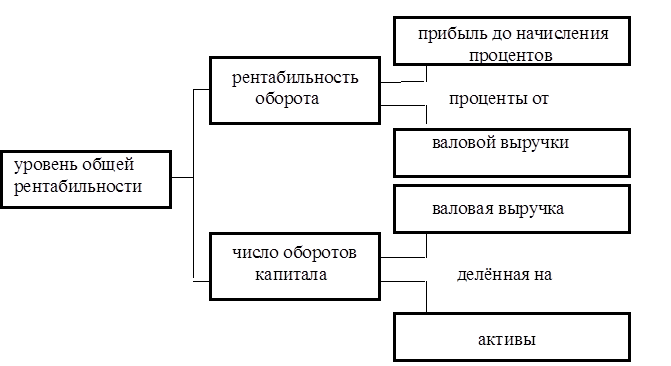

2.3. Umumiy rentabellik.

Korxona rentabelligi (umumiy rentabellik) sifatida aniqlanadi

balans foydasining nisbati o'rtacha xarajat Asosiy ishlab chiqarish

fondlari va standartlashtirilgan aylanma mablag'lar... Jamg'armaning moddiy va

ularga tenglashtirilgan xarajatlar korxonaning rentabelligini aks ettiradi. Boshqacha qilib,

gapiradigan bo'lsak, umumiy rentabellik darajasi, ya'ni o'sishni aks ettiruvchi ko'rsatkich

jami investitsiya qilingan kapitalning (aktivlarning) hisoblanishigacha bo'lgan foydaga teng

foiz * 100 va aktivlarga bo'lingan.

Umumiy rentabellik darajasi tahlilning asosiy ko'rsatkichidir

korxonaning rentabelligi. Ammo rivojlanishni aniqroq aniqlash kerak bo'lsa

tashkilot, uning umumiy rentabellik darajasidan kelib chiqqan holda, zarur

qo'shimcha ravishda yana ikkita asosiy ko'rsatkichni hisoblang: rentabellik

aylanmasi va kapital aylanmasi soni.

Tovar aylanmasining rentabelligi yalpi daromad o'rtasidagi munosabatni aks ettiradi

korxona (aylanma) va uning xarajatlari va quyidagi formula bo'yicha hisoblanadi:

Ijara. HAQIDA. = Arr. boshlang'ich% gacha * 100 / Yalpi daromad

Korxonaning yalpi daromadiga nisbatan foyda qanchalik ko'p bo'lsa

aylanmaning ko'proq rentabelligi.

Kapital aylanmasining soni yalpi tushum (aylanma) nisbatini aks ettiradi.

korxona o'z kapitalining qiymatiga teng va quyidagi formula bo'yicha hisoblanadi:

OB soni. Xususiy kapital = Yalpi daromad / aktivlar

Qanchalik baland yalpi daromad firmalar, ko'proq raqam uning kapitali aylanmasi.

Natijada, shunday bo'ladi

Daraja Umumiy ijara... = OB ijarasi. * OB soni. Poytaxt

Uch asosiy ko'rsatkich o'rtasidagi bog'liqlik quyida keltirilgan

Daromadlilik va rentabellik ko'rsatkichlari umumiy iqtisodiy xususiyatga ega

xususiyatlari, ular korxonaning yakuniy samaradorligini aks ettiradi va

tomonidan ishlab chiqarilgan mahsulotlar. Daromadlilik darajasining asosiy ko'rsatkichi

umumiy foyda miqdorining ishlab chiqarish fondlariga nisbati hisoblanadi.

Foyda miqdori va darajasini belgilovchi ko'plab omillar mavjud

rentabellik. Ushbu omillarni ichki va tashqi deb tasniflash mumkin.

Tashqi omillar, masalan, ma'lum bir jamoaning harakatlariga bog'liq bo'lmagan omillardir

materiallar, mahsulotlar narxlarining o'zgarishi, tashish stavkalari, amortizatsiya normalari

va hokazo. Bunday tadbirlar keng miqyosda o'tkaziladi va kuchli ta'sir ko'rsatadi

ishlab chiqarish-xo'jalik faoliyatining umumlashtirilgan ko'rsatkichlari bo'yicha

korxonalar. Mahsulot assortimentidagi tarkibiy o'zgarishlar sezilarli darajada ta'sir qiladi

sotilgan mahsulot miqdori, tannarxi va rentabelligi bo'yicha

ishlab chiqarish.

Daromadlilik bo'yicha iqtisodiy tahlilning vazifasi ta'sirni aniqlashdan iborat

tashqi omillar, natijada olingan foyda miqdorini aniqlang

asosiyning harakatlari ichki omillar mehnat sarfini aks ettiradi

ishchilar va ishlab chiqarish resurslaridan foydalanish samaradorligi.

Foydalilik (rentabellik) ko'rsatkichlari umumiy iqtisodiy hisoblanadi. Ular

yakuniy moliyaviy natijani aks ettiradi va unda aks ettiriladi balanslar varaqasi

va foyda va zarar, sotish, daromad va rentabellik haqida hisobot.

Daromadlilikni texnik ta'sir natijasida ko'rish mumkin

iqtisodiy omillar, shuning uchun texnik va iqtisodiy ob'ektlar sifatida

tahlil qilish, uning asosiy maqsadi miqdoriy bog'liqlikni aniqlashdir

yakuniy moliyaviy natijalar ishlab chiqarish va iqtisodiy tadbirlar

asosiy texnik va iqtisodiy omillardan.

Daromadlilik - bu natija ishlab chiqarish jarayoni, u

samaradorlikni oshirish bilan bog'liq omillar ta'sirida shakllangan

aylanma mablag'lar, xarajatlarni kamaytirish va rentabellikni oshirish

mahsulotlar va individual mahsulotlar... Korxonaning umumiy rentabelligi zarur

qatorning funksiyasi sifatida qaraladi miqdoriy ko'rsatkichlar- omillar:

asosiy fondlarning tuzilishi va kapital unumdorligi, aylanmasi

standartlashtirilgan aylanma mablag'lar, sotilgan mahsulotlarning rentabelligi. bu

Korxona rentabelligini tahlil qilishning 2-yonida. Bunday tahlil uchun

jami ko'rsatkichni hisoblash uchun o'zgartirilgan formuladan foydalaning

A.D.Sheremet tomonidan taklif qilingan rentabellik.

P = (E / 1 / UM) + 1 / K, bu erda

R - korxonaning umumiy rentabelligi%

E - umumiy (balans) foyda, sotilgan mahsulot hajmiga%

mahsulotlar;

Y - solishtirma og'irlik faol ishtirok etadi umumiy xarajat mayor

ishlab chiqarish fondlari, ulush birligi;

M - asosiyning faol qismining kapital unumdorligi koeffitsienti

ishlab chiqarish aktivlari;

K - standartlashtirilgan aktivlarning aylanish tezligi.

2.4. Umumiy rentabellikni tahlil qilish metodologiyasi.

Umumiy rentabellikni tahlil qilish metodologiyasi:

1) samaradorlik omillari bo'yicha;

2) foyda hajmi va miqdoriga qarab

ishlab chiqarish omillari.

Balans (jami) foyda yakuniy moliyaviy natijadir

ishlab chiqarish va moliyaviy faoliyat. Umumiy foyda o'rniga

korxona umumiy zararni boshdan kechirishi mumkin va bunday korxona ketadi

mahsulotlar, ishlar va xizmatlarni sotishdan; operatsion bo'lmagan foyda va

yo'qotishlar. Korxonaning rentabelligi deganda uning qobiliyati tushuniladi

investitsiya qilingan kapitalning ko'payishi. Daromadlilik tahlilining maqsadi

bir nechta qoidalar: boshidan rentabellik ko'rsatkichining dinamikasini baholash

yillar, rejani amalga oshirish darajasi, ta'sir etuvchi omillarni aniqlash va baholash

ushbu ko'rsatkichlar va ularning rejadan chetga chiqishlari bo'yicha; sabablarini aniqlash va o‘rganish

noto'g'ri boshqaruv natijasida etkazilgan yo'qotishlar va zararlar, boshqaruvdagi xatolar va

ishlab chiqarish-xo'jalik faoliyatidagi boshqa kamchiliklar

korxonalar; mumkin bo'lgan o'sish zahiralarini aniqlash va hisoblash

korxonaning foydasi yoki daromadi.

Yakka tartibdagi tadbirkorlar uchun ham rentabellikni hisoblash tavsiya etiladi

korxonaning ish yo'nalishlari, xususan:

asosiy biznes bo'yicha rentabellik

Res. realdan. * 100 / Zat. ishlab chiqarish uchun mahsulotlar

kapitalning rentabelligi

Balans. NS. yoki Ub. / Voqealar yig'indisi Chorshanba yil boshida va yil oxirida

2.5. Daromadlilik chegarasi.

Ular orasida ma'lum bir o'zaro ta'sir va o'zaro bog'liqlik mavjud

xarajatlar, ishlab chiqarish va foyda. Ma'lumki, agar

boshqa barcha narsalar teng bo'lsa, foydaning o'sish sur'ati har doim o'sish sur'atini ortda qoldiradi

mahsulotlarni sotish. Mahsulotlarni sotish hajmining oshishi bilan doimiy ulush

ishlab chiqarish tannarxi tarkibida xarajatlar kamayadi va “ta’siri bor

qo'shimcha foyda ".

Zararsiz tahlil ("xarajatlar - ishlab chiqarish hajmi" nisbati tahlili

Foyda ", CVP tahlili) hozirda keng qo'llaniladi

ta'riflar:

Zararsiz ish uchun muhim ishlab chiqarish hajmi;

Moliyaviy natijaning elementlardan biridagi o'zgarishlarga bog'liqligi

nisbat;

Korxonaning moliyaviy mustahkamligi zaxirasi;

Baholar kasbiy xavf;

Maqsadlilik o'z ishlab chiqarish yoki xaridlar;

Muayyan davr uchun shartnomaning minimal narxi;

Foydani rejalashtirish va boshqalar.

Zararsizlik tahlili bir qancha taxminlarga asoslanadi. Birinchidan, xarajatlar

doimiy va o'zgaruvchilarga bo'linishi mumkin. Bir qator korxona xarajatlari mumkin

xarajatlar (ko'pincha bularga elektr energiyasi, transport,

doimiy va o'zgaruvchan qismlarga ajratish. Siz ham hisobga olishingiz kerak

bu saqlanish doimiy xarajatlar bir darajada faqat mumkin

ishlab chiqarish hajmining cheklangan doirasi.

Ikkinchidan, sotilgan mahsulot hajmi va o'rtasidagi bog'liqlik

o'zgaruvchan xarajatlar chiziqli. V haqiqiy hayot o'zgaruvchan xarajatlar bo'lishi mumkin

boshqa nisbatda o'zgaradi.

Ma'lumki, nisbat o'zgaruvchan xarajatlar va ishlab chiqarish hajmi

ikkalasiga bog'liq hayot sikli mahsulotlar va inflyatsiyadan, turli yo'llar bilan

sotib olingan xom ashyo, materiallar narxiga ta'sir qiladi, ish haqi.

Uchinchidan, mahsulotlar assortimenti o'zgarishsiz qolmoqda.

To'rtinchidan, prognoz davrida ishlab chiqarish va sotish hajmi

Ushbu taxminlar ommaviy ishlab chiqarish shartlariga mos keladi

juda qisqa ishlab chiqarish tsikli, bu imkon beradi

keng qo'llanilishi bunday korxonalarda zararsizlik tahlili. Mumkin emas

tayanib shunga o'xshash tahlil v moliyaviy rejalashtirish aviatsiya korxonalari,

kemasozlik, noyob mahsulotlar ishlab chiqaruvchilari.

Asosiy qismi zararsizlik tahlilini aniqlashdan iborat

"Zararsizlanish nuqtasi" ("rentabellik chegarasi", "o'lik markaz").

Zararsizlik nuqtasi - bu daromad olinadigan savdo hajmi

kompaniyaning ishlab chiqarish va sotish bilan bog'liq barcha xarajatlarini qoplaydi

mahsulotlar.

Zararsizlik nuqtasini hisoblashda shuni yodda tutish kerakki, chiziqli modelda

qaramlik, bir zararsizlik nuqtasi bo'lishi mumkin, while at

amalda xarajat funktsiyasi chiziqli emas va chiziqni kesib o'tishi mumkin

bir nechta joylarda ishlab chiqarish hajmi. Shuning uchun tahlil aniq bo'lishi kerak

chiziqli taxminlar bo'lsa, ishlab chiqarish o'sishi chegaralarini belgilang

qaramlikning tabiati mehnat sharoitlari bilan oqlanadi.

Ishlab chiqarish xarajatlarini qoplaydigan Qmin sotishning minimal hajmi va

amalga oshirish (EBIT == 0), ya'ni zararsizlik nuqtasi, ishlab chiqarish birliklarida

aniqlang:

Qmin = F / (P-a), dona. yoki pul shaklida:

bu erda Q - mahsulot birliklari soni;

P - ishlab chiqarish birligining narxi;

F-xarajatlari belgilangan;

V - o'zgaruvchan xarajatlar;

a - ishlab chiqarish birligi narxidagi o'zgaruvchan xarajatlar qiymati;

b - o'zgaruvchan xarajatlarning asosiy daromaddagi ulushi.

Ishlab chiqarish va sotishning rejalashtirilgan hajmlari uchun foyda miqdori

teng bo'ladi:

EBIT = PQ - F - a * Q,

bu erda EBIT foizlar va soliqlardan oldingi daromaddir.

ga qo'shimcha ravishda matematik usul zararsiz tahlil

marja foydasi.

Foyda marjasi - daromadning oshib ketishi

mahsulotlar, ishlarni ishlab chiqarish va sotish uchun o'zgaruvchan xarajatlar miqdori;

Marja yondashuvi markazida boshqaruv qarorlari bog'liq bo'lgan

mahsulotlarni bozorga chiqarish bilan assortiment siyosati,

narxlarni belgilash va raqobatbardoshlikni oshirishga qaratilgan bir qator boshqa vazifalar

ishlab chiqarilgan mahsulotlar. Ulashish marja foydasi birlik narxida

doimiy qiymat bo'lib, ushbu turdagi mahsulotga ustunlik beriladi,

ta'minlaydi eng katta qiymat marja foydasi. Kamaytirish

marjinal foyda ko'rsatkichlari qo'shimcha talab qiladi

mahsulot ishlab chiqarish va sotish yoki assortiment siyosatini qayta ko'rib chiqish.

Maxsus marja foydasi (GMgm) olingan ko'rsatkichdir

Birlik narxidagi marjinal foydaning qiymatini tavsiflaydi:

bu erda GMgm - o'ziga xos marja foydasi;

P - ishlab chiqarish birligining narxi;

a - o'zgaruvchan xarajatlar mahsulot birligida.

Marja foyda nisbati - bu foyda marjasining nisbati

savdo tushumlari. U sotishdan tushgan daromadning qancha qismini ko'rsatadi

foyda olishda doimiy xarajatlarni qoplash uchun foydalaniladi.

Marja foyda nisbati marjaning ulushi sifatida hisoblanadi

sotishdan tushgan foyda (S):

2.6. Moliyaviy xavfsizlik marjasi.

Bu atamaning mazmunini ochib berish, tartibni aniqlash kerak

uning qiymatini hisoblash.

Moliyaviy xavfsizlik chegarasi yoki xavfsizlik marjasi ko'rsatadi

yo'qotishlarga yo'l qo'ymasdan ishlab chiqarishni qancha kamaytirishingiz mumkin.

Mutlaq ma'noda, hisoblash rejalashtirilgan o'rtasidagi farqni ifodalaydi

sotish hajmi va zararni yo'qotish nuqtasi.

1. Mutlaq ma’noda:

Zfin = Qplan - Qmin

2.In nisbiy ifoda:

Zfin = (Qplan - Qmin) / Qplan

Nisbiy jihatdan hisoblangan moliyaviy quvvat ko'rsatkichi

prognoz qilingan sotish hajmining ulushi sifatida taxmin qilish uchun foydalaniladi

ishlab chiqarish xavfi, ya'ni xarajatlar tarkibi bilan bog'liq yo'qotishlar

ishlab chiqarish.

3. Qiymat jihatidan:

Zfin = Qplan * P - Qmin * P

bu erda P - mahsulot narxi.

Moliyaviy kuch ko'rsatkichi qanchalik yuqori bo'lsa, yo'qotish xavfi shunchalik past bo'ladi

korxonalar.

To'liq va keng qamrovli xavfni baholash zarur bo'lganda

qabul qilish moliyaviy qarorlar, g'arbda ham shunday moliyaviy menejment

matematikadan foydalanishga imkon beruvchi ko'plab usullar ishlab chiqilgan

XULOSA

Zamonaviy sharoitda ishlab chiqarish korxonasining asosiy maqsadi

foydani maksimal darajada oshirish, busiz mumkin emas samarali boshqaruv

poytaxt. Korxonaning rentabelligini oshirish uchun zaxiralarni izlash

menejerning asosiy vazifasini tashkil etadi.

Ko'rinib turibdiki, boshqaruv samaradorligi moliyaviy resurslar va

korxona butunlay korxona natijasiga bog'liq

umuman. Agar korxonada ishlar tortishish kuchi bilan ketayotgan bo'lsa va boshqaruv uslubi

yangi bozor sharoitlari o'zgarmasa, yashash uchun kurashga aylanadi

davomiy.

Ushbu ishning birinchi bobida natijalarni aniqlash mexanizmi ko'rsatilgan.

korxonaning iqtisodiy faoliyati.

Ikkinchi bobda, ishg'ol eng ishlar belgilab berildi

mumkin bo'lgan variantlar korxona faoliyati natijalarini tahlil qilish.

Ishning asosiy maqsadi - individual ilmiy va uslubiy birlashtirish

ko'tarilgan masala bo'yicha materiallar, nazariy egallash niyatida

ishlab chiqarishning moliyaviy-xo'jalik faoliyatini tahlil qilish ko'nikmalari

korxonalar.

MATERIAL MANBALARI

1. Damari R., Moliya va tadbirkorlik / Per. ingliz tilidan Vyshinskiy

E.V., Pipeykina V.P .: Helen, 1992 .-- 222 b.

2. Kovalyov V.V., Moliyaviy tahlil... - M, Moliya va statistika, 1996. -

3. Balabanov I.T., Moliyaviy tahlil va iqtisodiy rejalashtirish

Mavzu. - 2-nashr, Qo'shish. - M .: Moliya va statistika, 2001 .-- 208 b.

4. Popova R.G., Samonova I.N., Dobrosedova I.I., Korxonalar moliyasi, -

SPb: Piter, 2002 .-- 224 p.

5. soglasie.rostovcity.ru sayti

6. rels.obninsk.com veb-sayti

ROSSIYA FEDERATSIYASI TA'LIM VA FAN VAZIRLIGI I.M. NOMIDAGI ROSSIYA DAVLAT NEFT VA GAZ UNIVERSITETI. GUBKIN

Iqtisodiyot va menejment fakulteti

Neft iqtisodiyoti kafedrasi va gaz sanoati

KURS ISHI

“Korxona (tashkilot) iqtisodiyoti” fanidan

"Ishlab chiqarish korxonasining foydasi va rentabelligi" mavzusida

Guruh talabasi: EE-13-01

Arkhipova K.S.

Moskva, 2014 yil

Kirish

1.2 Foydaning asosiy turlari

1.3 Foyda funktsiyalari

2.1 Daromadlilik tushunchasi

2.3 Daromadlilik chegarasi

Xulosa

Kirish

Rossiya Federatsiyasida bozor iqtisodiyoti jadal rivojlanmoqda. U bilan birga iqtisodiy jarayonni tartibga solishning asosiy mexanizmi sifatida raqobat kuchayib bormoqda.

Zamonaviy iqtisodiy sharoitda har bir xo'jalik yurituvchi sub'ektning faoliyati uning faoliyat ko'rsatish natijalaridan manfaatdor bo'lgan bozor ishtirokchilarining keng doirasi e'tiborini tortadi.

Zamonaviy sharoitda korxonaning omon qolishini ta'minlash uchun boshqaruv xodimlari birinchi navbatda o'z korxonasining moliyaviy holatini ham, mavjud potentsial raqobatchilarni ham real baholay olishlari kerak. Korxonaning moliyaviy holatini aniqlashda eng muhimi moliyaviy-xo'jalik faoliyatini o'z vaqtida va sifatli tahlil qilishdir.

Har qanday korxonaning maqsadi foyda bo'lib, shunga ko'ra iqtisodiy tahlilning eng muhim ob'ekti hisoblanadi. Biroq, foyda hajmining o'zi korxonaning o'z resurslaridan foydalanish samaradorligini tavsiflay olmaydi. Korxonaning samaradorligini tavsiflovchi asosiy ko'rsatkichlardan biri bu rentabellikdir. Rentabellik, umumiy ma'noda, yangi sotib olingan (foydali) resurslarga nisbatan sarflangan resurslarning maqsadga muvofiqligini tavsiflaydi.

Foyda va rentabellik bugungi kunda ayniqsa dolzarbdir Rossiya korxonalari, chunki raqobatning kuchayishi va Rossiyaning JSTga qo'shilish istiqboli kompaniya mahsulotlariga talabning pasayishiga va oxir-oqibat bankrotlikka olib kelishi mumkin. Bundan tashqari, korxonalar endi ishona olmaydi davlat yordami sotsializm davrida bo'lgani kabi, ular o'zini-o'zi ta'minlash va o'zini o'zi moliyalashtirish sharoitida tobora ko'proq harakat qilmoqda.

Yuqoridagilardan kelib chiqqan holda, bugungi kunda korxonada foyda tahlili juda dolzarb bo'lib qolmoqda. Foyda tahlili korxona resurslaridan samarali foydalanishni aniqlash, foyda miqdoriga tashqi va ichki omillarning ta'sirini, uni taqsimlash tartibini aniqlash imkonini beradi. Ushbu tahlil shuningdek, potentsial imkoniyatlarni hisobga olgan holda korxonani rivojlantirish strategiyasi va taktikasini rejalashtirish imkonini beradi.

Mening maqsadim muddatli ish- sharoitda korxona foydasi va rentabelligini tahlil qilish bozor iqtisodiyoti... Tadqiqot ob'ekti "Bashneft" OAJ hisoblanadi.

1-bob. Ishlab chiqarish korxonasining foydasi

1.1 Korxona foydasi tushunchasi

Foyda - korxona, kompaniya yoki tarmoqning ishlab chiqarish-xo'jalik faoliyatining umumlashtiruvchi ko'rsatkichlaridan biri.

Ishlab chiqarish omillari (mehnat, kapital, tabiiy: resurslar) va xo’jalik yurituvchi sub’ektlarning foydali ishlab chiqarish faoliyatining kombinatsiyasi natijasi tayyor mahsulot bo’lib, uni iste’molchiga sotish sharti bilan tovarga aylanadi. Amalga oshirish bosqichida tovarning qiymati, shu jumladan o'tgan moddiylashtirilgan va jonli mehnatning qiymati aniqlanadi. Tirik mehnat qiymati ikki qismga bo'lingan yangi yaratilgan qiymatni aks ettiradi. Birinchisi, ishchilarning ish haqi (xarajat zarur mehnat), ikkinchisi sof daromadni (ortiqcha mehnat qiymati) aks ettiradi.

Korxona darajasida tovar-pul munosabatlari nuqtai nazaridan sof daromad foyda shaklini oladi.

Korxonaning moliyaviy natijasini aniqlash uchun mahsulotni sotishdan tushgan tushumni uni ishlab chiqarish va sotish xarajatlari bilan solishtirish kerak. Agar daromadlar xarajatlardan oshsa, moliyaviy natija foydani ko'rsatadi. Agar mahsulotni sotishdan tushgan tushum ularni ishlab chiqarish xarajatlariga teng bo'lsa, u holda korxona faqat ishlab chiqarilgan mahsulot xarajatlarini qoplash imkoniyatiga ega edi. Xarajatlar daromaddan oshib ketganda, kompaniya yo'qotishlarni oladi - salbiy moliyaviy natija, uni juda qiyin moliyaviy ahvolga soladi, bu esa bankrotlikni istisno qilmaydi.

Korxona (kompaniya, sanoat) foydasi ishlab chiqarish va ishlab chiqarish maqsadlari uchun ajratilgan pul mablag'larining bir qismidir. ijtimoiy rivojlanish korxonalar, shuningdek, barcha darajadagi byudjetlarga to'lovlar va ajratmalar amalga oshiradi.

Muammoni o'rganayotganda, hozirgi vaqtda foydaning bir nechta tushunchalari qo'llanilishiga e'tibor berish kerak: buxgalteriya yalpi, soliqdan oldingi foyda, sof va boshqalar.

1.2 Foydaning asosiy turlari

Umumlashtirilgan shakldagi foyda tarmoqlarning yakuniy moliyaviy natijalarini aks ettiradi va tijorat tashkilotlari va ular faoliyatining juda muhim iqtisodiy xarakteristikasi bo'lib xizmat qiladi. Tarkibiga, hisoblash tartibiga qarab yalpi, yoki balans, foyda, sotishdan olingan foyda, sof foyda, taqsimlanmagan va soliqqa tortiladigan foyda farqlanadi.

Yalpi (balans) foyda - mahsulot, ishlar, xizmatlar, asosiy vositalarni (shu jumladan) sotishdan olingan foyda (zarar) summasi. yer), tashkilotning boshqa mulki va operatsion bo'lmagan operatsiyalardan olingan daromadlar, ushbu operatsiyalar bo'yicha xarajatlar miqdoriga kamaytirilgan.

Asosiy vositalarni va boshqa mol-mulkni sotishdan olingan foyda sotishdan tushgan tushum va o'rtasidagi farq sifatida aniqlanadi qoldiq qiymat Rossiya Federatsiyasi hukumati tomonidan belgilangan tartibda hisoblangan inflyatsiya indeksiga ko'tarilgan ushbu mablag'lar va mol-mulk.

Balans foydasi hisobot davri uchun barcha xo'jalik operatsiyalarini hisobga olish asosida aniqlanadi; u balans valyutasiga kiritilmagan.

Mahsulotlarni, ishlarni va xizmatlarni sotishdan olingan foyda qo'shilgan qiymat solig'i va aktsiz solig'isiz joriy narxlarda mahsulot, ishlar va xizmatlarni sotishdan tushgan tushum va to'liq tannarx o'rtasidagi farq sifatida aniqlanadi.

Soliq solinadigan foyda soliqqa tortish maqsadlari uchun aniqlanadigan foydadir. Uni hisoblash uchun yalpi foyda miqdori kamaytiriladi soliq imtiyozlari to'lovchilarga taqdim etiladi, shuningdek daromadlar (xarajatlar) miqdoriga ko'payadi (kamayadi), qonun bilan belgilanadi.

Uni taqsimlashda byudjetga turli soliqlar va yig'imlar shaklida ajratmalar amalga oshiriladi. Tashkilotlardan byudjetga olinadigan asosiy soliqlar quyidagilardir: mulk solig'i, foyda (daromad) solig'i, yer qa'ridan foydalanish huquqi uchun to'lov; yer solig'i, maxsus soliq, qo'shilgan qiymat solig'i, aktsiz solig'i, transport soliq, eksport bojxona to'lovlari, import bojxona to'lovlari, daromad solig'i bilan shaxslar va boshqa soliqlar.

Taqsimlanmagan foyda (buxgalteriya hisobida bu hisobot yilining sof foydasi deb ataladi) balans foydasining hisobot yilida soliqlar va byudjetga boshqa to'lovlarni to'lash uchun foydalangandan keyin korxona ixtiyorida qoladigan qismini ifodalaydi. tashkilot. Ushbu foyda hisobot yilidan keyingi yilda xodimlarni rag'batlantirish va yangi mulkni yaratish xarajatlarini moliyalashtirish uchun ishlatiladi. Asosiy vositalarni sotib olish, aylanma mablag'larni to'plash, aktsiyadorlarga dividendlar to'lash, aktsiyalarni, obligatsiyalarni va boshqalarni sotib olish uchun foydalaniladi. qimmatli qog'ozlar boshqa tashkilotlar, xayriya ehtiyojlari uchun, joriy xarajatlar ijtimoiy-madaniy, uy-joy kommunal xizmat ko'rsatish ob'ektlarini saqlash va hokazolar bo'yicha bankning asosiy qarzi bo'yicha to'lovlar ham taqsimlanmagan foyda hisobidan amalga oshiriladi. To'lov ham bor bank foizlari asosiy vositalarni sotib olish uchun olingan kreditlar bo‘yicha bank foizlarini qonun hujjatlarida belgilangan stavkalardan ortiq to‘lash va nomoddiy aktivlar, shuningdek muddati o'tgan va kechiktirilgan kreditlar uchun.

1.3 Foyda funktsiyalari

Foydani iqtisodiy kategoriya sifatida ko'rib, u bajaradigan funktsiyalarni ajratib ko'rsatish kerak.

Asosiy foyda funktsiyalari:

Baholash funktsiyasi - ishlab chiqarish darajasini to'liq aks ettiradi va butun korxonaning iqtisodiy faoliyati samaradorligini baholashni ta'minlaydi.

Rag'batlantiruvchi funktsiya shundan iboratki, u tashkilot faoliyatining o'sishiga rag'batlantiruvchi ta'sir ko'rsatadi.

Fiskal funktsiya - foydaning davlat byudjetiga badallar manbai bo'lishidan iborat va byudjetdan tashqari fondlar.

Foydaning asosiy roli ishlab chiqarish samaradorligini, shuningdek, ishlab chiqarilgan mahsulot sifati va talabini tavsiflovchi yakuniy moliyaviy natijani ko'rsatishdir. Bu korxonaning daromad darajasini aks ettiradi. Har bir tadbirkor o'z kompaniyasining foyda darajasi pasaymasligiga ishonch hosil qiladi. Biroq, foyda darajasi va uning o'zgarishi har doim ham kompaniyaning o'ziga bevosita bog'liq bo'lmagan ko'plab omillarga ta'sir qiladi. Masalan, umumiy bozor sharoiti va xom ashyo va yoqilg'i-energetika resurslari narxlari foyda darajasiga kuchli ta'sir qiladi, ammo korxona bu omillarga hech qanday ta'sir ko'rsata olmaydi.

Rag'batlantiruvchi funktsiya shundan iboratki, foyda o'zining asosiy manbai hisoblanadi Pul korxonalar. Demak, o'z-o'zini moliyalashtirish olingan foyda hisobiga ta'minlanadi. Moliyalashtirish barcha soliqlar va yig'imlar to'langanidan keyin tashkilot ixtiyorida qoladigan sof foyda hisobidan amalga oshiriladi. zarur tadbirlar ishlab chiqarishni kengaytirish, tashkilotning ilmiy-texnik va ijtimoiy rivojlanishini oshirishga qaratilgan, shuningdek moddiy rag'batlantirish xodimlar. Barkamol tadbirkor tushunishi kerakki, olingan foydaning bir qismi o'z biznesini rivojlantirishga yo'naltirilishi kerak, bu ishlab chiqarishni rivojlantirish va natijada daromadni oshirishning yagona yo'li. E'tibor bering, iqtisodiy beqarorlik sharoitida ba'zi tovar ishlab chiqaruvchilarning monopol pozitsiyasi ko'pincha foyda ko'rsatkichi sifatidagi rolini buzadi va tadbirkorlarning asosan o'z mahsulotlari narxini oshirish orqali daromad olish istagiga olib keladi. Bu esa butun mamlakat iqtisodiyotiga salbiy ta’sir ko‘rsatmoqda. Fiskal funktsiya foydaning davlatga badallarning asosiy manbalaridan biri ekanligi bilan tavsiflanadi va mintaqaviy byudjetlar, shuningdek, byudjetdan tashqari fondlarga. V Ushbu holatda byudjetlarga tushadigan mablag'lar soliqlar shaklida bo'ladi va kelajakda davlat tomonidan davlatning o'zining asosiy funktsiyalarini bajarishi uchun moliyalashtirish manbai sifatida foydalaniladi va pullar ham qondirishga yo'naltiriladi. ijtimoiy ehtiyojlar davlat ishlab chiqarish, investisiya, ijtimoiy va ilmiy-texnikaviy dasturlarni amalga oshirish uchun.

1.4 To'g'ridan-to'g'ri hisob usuli bilan foydani rejalashtirish

Foyda miqdorining iqtisodiy asoslangan ta'rifi mavjud katta ahamiyatga ega korxona uchun uning moliyaviy resurslarini, byudjetga to'lovlar hajmini, kengaytirilgan takror ishlab chiqarish imkoniyatlarini va xodimlarni moddiy rag'batlantirishni to'g'ri baholash imkonini beradi. Bundan tashqari, aktsiyadorlik jamiyatining dividend siyosatini amalga oshirish foyda miqdoriga bog'liq.

Sotishdan rejalashtirilgan foyda (zarar)ni hisoblashda ishlab chiqarish ko'rsatkichlaridan foydalaniladi. Moliyaviy natijalarni prognozlash va rejalashtirish usullari hozirda tartibga solinmagan, ammo adabiyotlarda etarlicha batafsil tavsiflangan. Foydani rejalashtirishning eng mashhur ikkita an'anaviy usuli - to'g'ridan-to'g'ri hisob-kitob usuli va analitik, bugungi kunda ma'lum cheklovlar bilan qo'llaniladi, ammo hali ham bir usul mavjud.

To'g'ridan-to'g'ri hisoblash usuli. To'g'ridan-to'g'ri hisob har bir ob'ekt bo'yicha sotilgan mahsulot (sotish) miqdorini sotish narxlariga va har bir birlik tannarxiga ketma-ket ko'paytirilishiga asoslanadi. Ob'ektning barcha moddalari bo'yicha ikkala mahsulotning summalari o'rtasidagi farq rejalashtirilgan foyda miqdoridir. Taqqoslab bo'lmaydigan mahsulotlar uchun har bir birlikning tannarxi rejalashtirilgan birlik xarajatlar smetalariga muvofiq belgilanishi kerak.

Bunday holda formuladan foydalaniladi:

P = B - 3 yoki P = P 1+ P 2- NS 3,

bu erda P - foyda; B - mahsulotlarni ulgurji narxlarda sotishdan tushgan tushumlar; 3 - sotilgan mahsulotlar, mahsulotlar, ishlar, xizmatlar tannarxini, tijorat va ma'muriy xarajatlarni o'z ichiga olgan sotilgan mahsulotning umumiy qiymati; NS 3- kengaytirilgan nomenklatura bo'yicha ishlab chiqarish rejasi, har bir mahsulot bo'yicha rejalashtirilgan hisob-kitoblar, ma'muriy va tijorat xarajatlari smetalari asosida aniqlangan rejalashtirilgan yilning tovar mahsulotidagi foyda. Tayyor mahsulotlarning yakuniy zaxiralari bo'yicha foyda odatda yig'ma asosda hisoblanadi. Ushbu qoldiqlar shartli ishlab chiqarish tannarxida hisobga olinganligi sababli, ular bo'yicha foyda sotish narxlarida va ishlab chiqarish tannarxidagi kirish va ishlab chiqarish qoldiqlari yig'indisi o'rtasidagi farq sifatida hisoblanadi. Barcha tijorat va ma'muriy xarajatlar shartli ravishda sotiladigan mahsulotlarni chiqarish bilan bog'liq. Yakuniy qoldiqlardagi foyda, shuningdek, hisobot va rejalashtirish yillarining 4-choragi uchun ishlab chiqarish tannarxi va rentabellik darajasiga qarab hisoblanishi mumkin. Yil boshi va oxirida sotilmagan tayyor mahsulot qoldiqlarining hajmi va tarkibi korxonaning hisob siyosatiga bog'liq. "To'lov bo'yicha" daromadni aniqlashda tayyor mahsulot qoldig'iga quyidagilar kiradi: tayyor mahsulotlar va omborda qayta sotish uchun tovarlar; jo'natilgan, lekin xaridorlar va mijozlar tomonidan to'lanmagan tovarlar, shu jumladan saqlashda bo'lgan tovarlar. Agar korxonaning buxgalteriya siyosati mahsulotni jo'natish vaqtini belgilab qo'ygan bo'lsa, unda sotilmagan tayyor mahsulot qoldiqlari tayyor mahsulotlar va omborda qayta sotish uchun tovarlarni ko'rsatadi. To'g'ridan-to'g'ri hisoblash uslubiy jihatdan juda oddiy, ammo mahsulot nomlarining ko'pligi bilan uning mehnat zichligi sezilarli darajada oshadi. Hisoblash quyidagilarni talab qiladi: a) nomenklaturaning barcha bandlari uchun assortimentni aniqlash; b) taqqoslanadigan mahsulotlarning barcha mahsulotlari bo'yicha smetalarni tuzish; v) taqqoslanmaydigan mahsulotlarning rejalashtirilgan tannarxini va shartnoma narxlarini hisoblash, bu esa, o'z navbatida, uning barcha elementlari bo'yicha ishlab chiqarish smetalarini ishlab chiqishni o'z ichiga oladi; d) mahsulotlarni sotish narxlarini belgilash. Usulning katta kamchiliklari shundaki, u rejalashtirish davridagi foyda miqdoriga ta'sir qiluvchi omillarni aniqlashga imkon bermaydi. 1.5 Foydani analitik tarzda rejalashtirish Analitik usul. U mahsulotning keng assortimentiga ega bo'lgan tarmoqlarda foydani rejalashtirishda, shuningdek tekshirishning bevosita usuliga qo'shimcha ravishda qo'llaniladi. Hisoblash uchun asos - 1 ming rubl qiymati. sotiladigan mahsulotlar, asosiy rentabellik, shuningdek, korxonaning hisobot ko'rsatkichlari to'plami (omilli usul). 1 ming rubl xarajatlarni hisobga olgan holda. tijorat mahsulotlarining tovar mahsuloti (taqqoslash mumkin bo'lgan va taqqoslanmaydigan) butun ishlab chiqarish uchun foyda rejalashtirilgan. Formula bo'yicha hisoblangan: P = T (100-Z) / 100, bu yerda P - sotiladigan mahsulotlarni chiqarishdan olingan yalpi foyda; T - korxona narxlarida tijorat mahsulotlari; 3 - xarajatlar, rubl, 1 ming rubl uchun. sotish narxlarida hisoblangan sotiladigan mahsulotlar. Sotishdan tushgan yalpi foydaning umumiy miqdorini aniqlash uchun natijaga tayyor mahsulotlarni o'tkazishda foydaning o'zgarishiga tuzatish kiritiladi. Analitik usul kompleks (uzoq muddatli) rejalashtirishda, shuningdek biznes-reja uchun dastlabki hisob-kitoblarni tuzish bosqichida qo'llaniladi. Analitik usul shuningdek, asosiy rentabellikka asoslangan foydani rejalashtirishni o'z ichiga oladi. Bu foydani hisoblashning analitik usulining o'zgarishi. Asosiy rentabellik - bu tovar mahsulotining yalpi foydasining hisobot yilidagi tannarxiga nisbati. Maqsadli yil bilan taqqoslash uchun hisobot yili uchun kutilayotgan barcha yalpi foyda, hatto yil oxirida sodir bo'lgan bo'lsa ham, narxlarning o'zgarishiga qarab tuzatiladi. Bundan tashqari, rejalashtirilgan yilda ishlab chiqarishdan chiqarilgan mahsulotlarga tegishli bo'lgan qismi undan chiqarib tashlanadi. Asosiy rentabellik ko'rsatkichi yordamida taqqoslanadigan tovar mahsulotining yalpi foydasi hisoblanadi. Taqqoslab bo'lmaydigan tovar mahsulotidan olingan foyda, tayyor mahsulotni o'tkazishdan olingan foyda va rejalashtirilgan yilda sotishdan olingan foyda alohida hisoblanadi. Taqqoslanadigan tovar mahsuloti uchun foydani hisoblashda, hisobot yiliga nisbatan individual omillarning o'zgarishiga ta'siri tahlil qilinadi: mahsulot tannarxi, uning assortimenti va sifati, sotish narxlari. Hisoblash to'qqiz bosqichni o'z ichiga oladi. 1. Taqqoslanadigan tovar mahsulotlari uchun foydani bazaviy rentabellik asosida hisoblash. Shu bilan birga, taqqoslash uchun rejalashtirilgan yilning barcha taqqoslanadigan tovar mahsulotlari ko'zda tutilgan o'zgarishdan kelib chiqqan holda (%) hisobot yilining asosiy qiymatiga qayta hisoblab chiqiladi. 2. Taqqoslanadigan tovar mahsuloti tannarxining o'zgarishining foydaga ta'sirini aniqlash. Buning uchun rejalashtirilgan yilning taqqoslanadigan tovar mahsulotlarini hisobot va rejalashtirish yillari qiymati bo'yicha solishtiring. Farq - bu tannarxning o'zgarishidan olingan foyda (zarar) miqdori. 3. Assortimentdagi o'zgarishlarning taqqoslanadigan tovar mahsulotlari uchun foydaga ta'sirini aniqlash. Hisobot va rejalashtirish yillari mahsulotining tarkibi bilan o'rtacha rentabellik darajasini hisoblang. Farqi assortimentdagi o'zgarishlar tufayli rentabellikdagi farqni ko'rsatadi. 4. Taqqoslanadigan tovar mahsulotlari uchun sifatning foydaga ta'sirini hisoblash. U sinf koeffitsienti asosida ishlab chiqariladi. Ishlab chiqarilgan mahsulotlarning har bir navining umumiy ishlab chiqarish hajmidagi solishtirma og'irligi va alohida navlar bo'yicha narxlar o'rtasidagi nisbatni aniqlang. 1-nav narxi 100%, 2-nav narxi 1-nav narxiga nisbatan foiz sifatida hisoblanadi va hokazo. 5. Tovar mahsulotlarini sotish bahosi o'zgarishining foydaga ta'sirini hisoblash. Sotish narxlarida yangi narxlar joriy qilingan tovar mahsulotini narx o'zgarishiga ko'paytirib aniqlang (foizda). 6. Tayyor mahsulotlarni o'tkazishda foydani hisoblash. O'tkazish qiymati hisobot va rejalashtirish yilining 4-choragida rentabellikka ko'paytiriladi. 7. Sotishdan olingan foydani hisoblash. Ko'rib chiqilgan omillarning ta'sirini va tayyor mahsulotni o'tkazishdagi foydani hisobga olgan holda yalpi foydani aniqlang va smeta asosida alohida rejalashtirilgan sotish va ma'muriy xarajatlarni chegirib tashlang. 8. Taqqoslanmaydigan tovar mahsuloti uchun foydani aniqlash. Ushbu foyda korxonaning sotish narxi va mahsulot tannarxi o'rtasidagi farq sifatida to'g'ridan-to'g'ri usul bilan topiladi. Narxlar belgilanmagan bo'lsa, foyda rentabellikning o'rtacha darajasida hisoblanadi. 9. Sotishdan olingan umumiy foydani hisoblash. Taqqoslanadigan va taqqoslanmaydigan mahsulotlarni sotishdan olingan foydani umumlashtiring. 1.6 Kombinatsiyalangan hisoblash usuli bilan foydani rejalashtirish Kombinatsiyalangan hisoblash usuli Bunday holda, birinchi va ikkinchi usullarning elementlari qo'llaniladi. Shunday qilib, rejalashtirilgan yil narxlarida va hisobot yilining tannarxida tijorat mahsulotlarining tannarxi to'g'ridan-to'g'ri hisob usuli bilan belgilanadi va xarajatlarning o'zgarishi, sifatning yaxshilanishi, assortimentning o'zgarishi kabi omillarning rejalashtirilgan foydaga ta'siri. , narxlar va boshqalar analitik usul yordamida aniqlanadi. Muayyan miqdorda foyda olish ishlab chiqarish samaradorligini belgilaydi, ammo foyda miqdorining o'zi korxonaning qanchalik samarali ishlashini tavsiflamaydi. Buning uchun korxona xarajatlari bo'yicha ko'p foydani "taroziga solish" kerak. Daromadlilik ko'rsatkichi ushbu maqsadlarga javob beradi. 2-bob. Ishlab chiqarish korxonasining rentabelligi 2.1 Daromadlilik tushunchasi Agar kompaniya foyda ko'rsa, u foydali hisoblanadi. Iqtisodiy hisob-kitoblarda qo'llaniladigan rentabellik ko'rsatkichlari nisbiy rentabellikni tavsiflaydi. Korxona faoliyatining samaradorligi va iqtisodiy maqsadga muvofiqligi mutlaq va nisbiy ko'rsatkichlar yordamida baholanishi mumkin Mutlaq ko'rsatkichlar dinamikani tahlil qilish imkonini beradi turli ko'rsatkichlar bir necha yil ichida kelgan. Shuni ta'kidlash kerakki, yanada ob'ektiv natijalarga erishish uchun ko'rsatkichlarni inflyatsiya jarayonlarini hisobga olgan holda hisoblash kerak. Nisbiy ko'rsatkichlarga inflyatsiya kamroq ta'sir qiladi, chunki foyda va qo'yilgan kapitalning yoki foyda va ishlab chiqarish xarajatlarining turli nisbatlarini ifodalaydi. Korxonaning rentabellik darajasini foydaning mutlaq miqdori bo'yicha baholash har doim ham mumkin emas, chunki uning hajmiga nafaqat ish sifati, balki faoliyat ko'lami ham ta'sir qiladi. Shuning uchun korxona samaradorligini tavsiflash uchun foydaning mutlaq miqdori bilan bir qatorda ular foydalanadilar nisbiy stavka- rentabellik darajasi. Bu xususiyatlarni boshqa vaqt davrlari bilan bog'liq holda ko'rib chiqish eng maqbuldir. Mutlaq raqamlarning o'zi kam ma'lumot beradi. Faqat ularning o'zgarish dinamikasini bilib, korxona ishini ishonchliroq baholash mumkin. Bozor munosabatlari sharoitida uni ishlab chiqarishning rentabellik (rentabellik) darajasini tavsiflovchi mahsulot rentabellik ko'rsatkichlarining roli katta. Rentabellik ko'rsatkichlari - bu korxonaning moliyaviy natijalari va samaradorligining nisbiy xususiyatlari. Ular korxonaning nisbiy rentabelligini tavsiflaydi, turli pozitsiyalardan olingan mablag'lar yoki kapital xarajatlarining foizi sifatida o'lchanadi. 2.2 Daromadlilik ko'rsatkichlari va ularni hisoblash usullari Foyda, ishlashning eng muhim ko'rsatkichi bo'lib, uning samaradorligi haqida to'liq tasavvurni bermaydi, chunki sarflangan resurslar miqdorini hisobga olmaydi. Korxonaning ishlab chiqarish-xo'jalik faoliyati samaradorligi rentabellik ko'rsatkichlari tizimi bilan baholanadi. Faoliyat samaradorligini baholash mezoni sifatida qaraladigan umumlashtiruvchi ko'rsatkichning mavjudligi sizga yaratishga imkon beradi. to'liq rasm korxonaning moliyaviy-iqtisodiy holati. Daromadlilik ko'rsatkichlari tizimiga quyidagilar kiradi: kompaniya aktivlarining rentabelligi; rentabellik aktsiyadorlik kapitali; sotishning rentabelligi (amalga oshirish); ishlab chiqarish rentabelligi; mahsulotlarning rentabelligi. V umumiy ko'rinish rentabellik R foydaning faoliyatning ma'lum bir natijasini aks ettiruvchi ko'rsatkichga (ko'rsatkichga) nisbati bilan belgilanadi, 100% ga ko'paytiriladi: R = P / U * 100%, bu erda Y - indikator darajasi. Aniq maqsadlarga qarab, rentabellik balans, sof va taqsimlanmagan foyda bilan belgilanadi. Aktivlarning rentabelligi balans va sof daromad bilan belgilanadi R a = P b / A * 100%, R a = P h / A * 100%, qaerda P b va b h - foyda, mos ravishda balans va sof foyda, rubl; A - kompaniya aktivlarining qiymati (yil boshida yoki oxirida, yoki o'rtacha yillik), rubl. Aktivlarning rentabelligi aktivlarga investitsiya qilingan kapitalning bir rubliga olingan balans foydasining foizini yoki aktivlarning bir rubliga hisoblangan korxonada qolgan sof foyda foizini tavsiflaydi. O'z kapitalining rentabelligi kompaniya egalari tomonidan kompaniyaga qo'ygan har bir rubldan qanday foyda olishini ko'rsatadi: R sc = P nr / TO bilan * 100% yoki R sc = P h / TO bilan *100%,

qaerda P nr - korxonaning taqsimlanmagan foydasi; TO bilan - korxonaning o'z kapitali. Sotish (sotish) rentabelligi mahsulot sotishdan tushgan har bir rubldan korxona olgan foyda foizini tavsiflaydi: qayerda R - mahsulotlarni sotishdan tushgan tushumlar (QQS va bojxona to'lovlari bundan mustasno). Ishlab chiqarish rentabelligi - balans foydasining summaga nisbati o'rtacha yillik xarajat asosiy ishlab chiqarish fondlari () va aylanma mablag'lar (): Rpr = Pb / (+) * 100%. Mahsulot rentabelligi balans foydasining ishlab chiqarish xarajatlariga nisbati sifatida aniqlanadi: Rprod = Pb / W * 100%. 2.3 Daromadlilik chegarasi Chegaralarni aniqlash uchun tejamkor ishlab chiqarish rentabellik chegarasini aniqlashdan foydalangan holda sotishdan tushgan tushumni umumiy, shuningdek o'zgaruvchan va doimiy xarajatlar bilan taqqoslashdan foydalaning. Daromadlilik chegarasi - bu ishlab chiqarishning shunday hajmi (burg'ulash, qazib olish, tashish, qayta ishlash hajmi) va uni sotishdan olingan daromadlar, bunda korxona na foyda, na zarar, ya'ni. mahsulotlarni sotishdan tushgan tushum faqat xarajatlarni qoplaydi. Ishlab chiqarishning yanada ko'payishi korxonani daromadli qiladi, kamayishi esa uni rentabelsiz qiladi. Daromadlilik chegarasi: PR = V tez : (Ts R -Z qator ),

qaerda Z tez dan qator - ishlab chiqarish xarajatlarining doimiy va o'zgaruvchan qismlari (neft ishlab chiqarishda mos ravishda taxminan 65% va 35%); C - mahsulotning narxi. 2.4 Korxona rentabelligini tahlil qilish Tahlil jarayonida sanab o'tilgan rentabellik ko'rsatkichlarining dinamikasini, ularning darajasi bo'yicha rejaning bajarilishini o'rganish va raqobatdosh korxonalar bilan xo'jaliklararo taqqoslashlarni o'tkazish kerak. Korxona uchun umuman mahsulot sotishdan olingan foyda birinchi darajadagi bo'ysunishning to'rtta omiliga bog'liq: mahsulotni sotish hajmi (VPP); uning tuzilishi (UDi); tannarxi (Zi) va o'rtacha sotish baholari darajasi (Tsi). Mahsulot sotish hajmi foyda miqdoriga ijobiy va salbiy ta'sir ko'rsatishi mumkin. Foydali mahsulotlarni sotish hajmining oshishi foydaning mutanosib ravishda o'sishiga olib keladi. Agar mahsulot foydasiz bo'lsa, sotish hajmining oshishi bilan foyda miqdori kamayadi. Tovar mahsulotining tuzilishi foyda miqdoriga ham ijobiy, ham salbiy ta'sir ko'rsatishi mumkin. dan ortiq ulush bo'lsa tejamkor turlari uni sotishning umumiy hajmidagi mahsulotlar, foyda miqdori ortadi va aksincha, past rentabelli yoki foydasiz mahsulotlar ulushi ortishi bilan umumiy foyda miqdori kamayadi. Ishlab chiqarish tannarxi va foyda orqada proportsional munosabat: narx darajasi oshganda, foyda miqdori ortadi va aksincha. Daromadlilik darajasi ishlab chiqarish faoliyati Korxona (R) uchun bir butun sifatida hisoblangan (xarajatlarni qoplash) birinchi tartibning uchta asosiy omiliga bog'liq: sotilgan mahsulotlar tarkibidagi o'zgarishlar, ularning tannarxi va o'rtacha sotish bahosi. Ushbu ko'rsatkichning omil modeli quyidagicha: Birinchi darajali omillarning umuman korxona uchun rentabellik darajasining o'zgarishiga ta'sirini hisoblash zanjir almashtirish usuli bilan amalga oshirilishi mumkin. Keyin qilish kerak omil tahlili har bir mahsulot turi uchun rentabellik. Ayrim turdagi mahsulotlarning rentabellik darajasi o'rtacha sotish bahosi va birlik tannarxining o'zgarishiga bog'liq: Xuddi shu tarzda, sotish rentabelligining omilli tahlili amalga oshiriladi. Deterministik omil modeli korxona bo'yicha yaxlit hisoblangan ushbu ko'rsatkichga ega keyingi ko'rinish:

Ayrim turdagi mahsulotlarni sotish rentabellik darajasi mahsulot narxi va tannarxining o'rtacha darajasiga bog'liq: Investitsiya qilingan kapitalning rentabelligini omilli tahlil qilish ham xuddi shunday tarzda amalga oshiriladi. Balans foydasining miqdori sotilgan mahsulot hajmiga (VP), uning tarkibiga (UDi), tannarxga (Zed), o'rtacha narx darajasiga (Tsi) va mahsulot va xizmatlarni sotish bilan bog'liq bo'lmagan boshqa faoliyatning moliyaviy natijalariga bog'liq. VFR). Asosiy qarzning o'rtacha yillik miqdori va aylanma mablag'lar() aylanma summasining asosiy va aylanma mablag'larning o'rtacha yillik miqdoriga nisbati bilan belgilanadigan sotish hajmiga va kapital aylanma tezligiga (aylanma koeffitsienti Kob) bog'liq. Korxonada kapital qanchalik tez aylansa, rejalashtirilgan sotish hajmini ta'minlash uchun shunchalik kam talab qilinadi. Aksincha, kapital aylanmasining sekinlashishi mahsulot ishlab chiqarish va sotishning bir xil hajmini ta'minlash uchun qo'shimcha mablag'larni jalb qilishni talab qiladi. Shunday qilib, sotish hajmining o'zi rentabellik darajasiga ta'sir qilmaydi, chunki uning o'zgarishi bilan foyda miqdori va asosiy va aylanma mablag'lar miqdori mutanosib ravishda ortib yoki kamayishi, qolgan omillar o'zgarmasligi sharti bilan.Bu omillarning kapital rentabellik darajasi bilan bog'liqligini ko'rinishida yozish mumkin. 2.5 Rentabellikni oshirish yo'llari Tovar mahsulotining har bir turi uchun foyda va rentabellik miqdorini oshirish uchun zaxiralar belgilanadi. Ularning asosiy manbalari mahsulotlarni sotish hajmining ko'payishi, uning tannarxining pasayishi, tovar mahsulot sifatining oshishi, ularni yanada foydali savdo bozorlarida sotish va boshqalar. (1.1-rasm). 1.1-rasm Daromad va rentabellikni oshirish zahiralari Mavjud ishlab chiqarish ob'ektlarida qo'shimchasiz foydani oshirish uchun zaxiralarni ishlab chiqish kapital qo'yilmalar, va shuning uchun doimiy xarajatlar miqdorini oshirmasdan, nafaqat korxonaning rentabelligini, balki moliyaviy quvvatining chegarasini ham oshiradi. rentabellikni rejalashtirish iqtisodiy 3-bob. "Bashneft" OAJ kompaniyasi misolida foyda va rentabellikni tahlil qilish "Bashneft" - Boshqirdiston Respublikasidagi asosiy neft va gaz kompaniyasi. Kompaniyaning asosiy faoliyati neft va gaz ishlab chiqarish va sotishdan iborat. Kompaniya ham amalga oshiradi qidiruv ishlari va neft va gaz konlarini tartibga solish. 1998 yil sentyabr oyida kompaniya Boshqirdiston Respublikasi Vazirlar Mahkamasining qarori bilan tashkil etilgan "Bashkir Fuel Company" OAJ tarkibiga kirdi. Bu xolding tarkibiga neft qazib olish, neftni qayta ishlash va energiya korxonalari, shuningdek, respublika hududida joylashgan magistral quvur transporti. Hukumat paketlari ga ushbu korxonalarning aksiyalari o'tkazildi ustav kapitali Boshqird yoqilg'i kompaniyasi. "Bashneft" tashkil etilganidan beri asosan Boshqirdiston hududida joylashgan konlarda ishlab chiqariladi. Biroq, ular hozirgi vaqtda xarakterlanadi yuqori daraja kamayishi, shuningdek, past sifatli neft, bu esa ishlab chiqarishning qisqarishiga olib keladi. Shu munosabat bilan korxona faoliyatining asosiy yo'nalishlaridan biri Rossiyaning boshqa hududlaridagi konlarni kiritish orqali o'z zaxiralarini ko'paytirishdir. 1998 yilda "Bashneft" Xanti-Mansiysk avtonom okrugida joylashgan ikkita neft va gaz konlarida neftni qidirish va qazib olish huquqini olish uchun ochilgan tenderda g'olib chiqdi va u erda birinchi neftni ishlab chiqardi. "Bashneft" OAJ 1995 yil 13 yanvarda Ufaning Kirovskiy tumani ma'muriyati boshlig'ining farmoni bilan ro'yxatga olingan. Ta'lim bilan bog'liq holda aktsiyadorlik jamiyati Nominal qiymati 1 rubl bo'lgan 153594330 dona oddiy va 51 198 110 dona imtiyozli aksiyalar chiqarildi. Shundan so'ng qimmatli qog'ozlarning qo'shimcha emissiyasi amalga oshirilmadi. Hozirgi vaqtda "Bashneft" ning ustav kapitali 204 792,4 ming rublni tashkil qiladi. U nominal qiymati 1 rubl bo'lgan 152 319 877 dona oddiy va 52472563 dona imtiyozli aksiyalarga bo'lingan. Kompaniyaning eng yirik aktsiyadori "Bashneft Management Company" ning 63,72% ga egalik qiluvchi "Bashkirskaya Toplivnaya kompaniyasi" OAJ hisoblanadi. Aksiyadorlar reestri "Markaziy registr" OAJ (Ufa) tomonidan yuritiladi. Kompaniya muntazam ravishda imtiyozli aksiyalar bo'yicha dividendlar to'laydi. Oddiy aktsiyalar bo'yicha dividendlar faqat 1995 yil uchun to'lanmagan. 2012 yil 27 mayda bo'lib o'tgan 1999 yil yakunlari bo'yicha aksiyadorlar yig'ilishida 1999 yil uchun 0,08 rubl miqdorida dividendlar to'lash to'g'risida qaror qabul qilindi. bitta oddiy va 1,0 rubl uchun. nominal qiymati 1 rubl bo'lgan bitta imtiyozli aktsiya uchun. Kompaniyaning dividendlar tarixi 1-jadvalda ko'rsatilgan. 1-jadval "Bashneft" OAJning dividendlar tarixi, rub. Ulanish turi 20052006200720082009 Oddiy-0.2000.1000.0500.080 Afzal 0.5001.1060.5500.5001.000 ANK "Bashneft" ning asosiy faoliyati neft va gazni ishlab chiqarish va sotish, shuningdek, geologik qidiruvdir. 2010 yilda “Bashneft” respublika hududida 11,94 million tonna neft qazib oldi, bu 1999 yilga nisbatan 2,7 foizga kam. Shu bilan birga, shuni ta'kidlash kerakki, Bashnet ishlab chiqarishni qisqartirgan bo'lsa, 2012 yilda Rossiyaning aksariyat neft va gaz kompaniyalari ishlab chiqarishni oshirdi. 2001 yil boshida neft qazib olishning pasayish tendentsiyasi davom etdi. 2001 yil yanvar-mart oylarida "Bashneft" 2892,2 million tonna neft qazib oldi, bu o'tgan yilga nisbatan 4,3 foizga kam. xuddi shu davr 2012 yil. Hozirgi vaqtda "Bashneft" kompaniyasi Boshqirdiston, G'arbiy Sibir, Tatariston, Orenburg viloyati, va Udmurtiya. Tez orada Qozog'istonda neft qazib olish istiqbollari bilan geologik qidiruv ishlarini boshlash rejalashtirilgan. Davlatlar bilan muzokaralar olib borilmoqda uzoq xorijda... Xususan, Iroq bilan yangi quduqlarni burg‘ulash bo‘yicha faol muzokaralar olib borilmoqda. 2008 yilda kompaniya Xanti-Mansiyskiyda joylashgan Xazar va Kirsko-Kotinskiy neft konlarini qidirish, qidirish va o'zlashtirish huquqini olish uchun ochiq tenderda g'olib chiqdi. avtonom viloyat, 25 yil davomida. Bu hududlarning neft zaxiralari 138 million tonnaga baholangan. 1998 yil dekabr oyida "Bashneft" ushbu hududlardagi konlardan birinchi neftni ishlab chiqardi. Yana bir loyihani “Bashneft” Boshqirdiston hukumati, “Mejprombank” va Xanti-Mansiysk tumanidagi Ryamnoye va Shpashinskiy konlarining egasi “Aki-Otir” kompaniyasi bilan hamkorlikda amalga oshirmoqda. "Bashneft" bir necha yil ichida yiliga 1 million tonnagacha neft qazib olishni boshlashi uchun ularni qidirish, ishlab chiqish va ishlatish ishlarini olib boradi. 2010 yil oxirida "Bashneft" Rossiya tenderida g'olib deb e'lon qilindi. geologik tadqiqot va Chelyabinsk viloyatining Simskaya sulda hududida uglevodorodlarni qidirish. Simskaya chuqurini o'zlashtirish uchun litsenziya "Bashneft" ga 2 yilga berildi. 2014 yil oxirigacha “Bashneft” tadqiqot natijalarini davlat ekspertizasiga topshirishi kerak. Bundan tashqari, 2011 yil may oyi boshida "Bashneft" o'z faoliyatini boshladi neft konlari Saxalin shelfi. Bu bir kun avval imzolangan kelishuv tufayli mumkin bo'ldi umumiy kelishuv Boshqirdiston Respublikasi va “Alfa-Eko” MChJ o‘rtasida neft qazib olish va gaz kondensati yetkazib berish sohasida hamkorlikni kengaytirish, bu esa ushbu ishni boshlash imkonini beradi. Mutaxassislarning fikricha, yaqin 5 yilda neft konlarini o‘zlashtirishdan olinadigan foyda 1,5 milliard dollarni tashkil etadi.Dastlabki hisob-kitoblarga ko‘ra, Saxalindagi “Bashneft”ning faqat birinchi uchastkasida 250 million tonnaga yaqin neft bor. Yangi konlarni o'zlashtirish yaxshilashga yordam beradi ishlab chiqarish natijalari joylashgan kompaniyalar yaqin vaqtlar ishlab chiqarish hajmining barqaror pasayish tendentsiyasi bilan tavsiflanadi. Bashneft neft va qayta ishlangan mahsulotlarni Rossiyada ham, chet elda ham sotadi. Korxona mahsulotlari ko‘plab xorijiy davlatlarga, jumladan, Germaniya, Polsha, Vengriya va boshqa bir qator mamlakatlarga yetkazib berilmoqda. Ichki bozorda "Bashneft" ning asosiy iste'molchilari - "Bashkir Fuel Company" tarkibiga kiruvchi neftni qayta ishlash zavodlari. 2012 yilning yanvar-sentyabr oylarida “Bashneft”ning moliyaviy ahvoli yaxshilandi. Kompaniya foydasi 2013 yilning uch choragida 2012 yilning shu davriga nisbatan sezilarli darajada oshdi. Bundan tashqari, ushbu davrda moliyaviy ko'rsatkichlarning aksariyati, shu jumladan avtonomiya koeffitsienti, likvidlik ko'rsatkichlari va boshqalarning qiymatlari oshdi, bu kompaniya balansi tuzilmasi yaxshilanganligini ko'rsatadi. "Bashneft" kompaniyasining asosiy moliyaviy ko'rsatkichlari dinamikasi 2-jadvalda ko'rsatilgan. 2-jadval "Bashneft" OAJning asosiy moliyaviy ko'rsatkichlarining dinamikasi Ko'rsatkichlar 9 oy 2012 2011 2010 2013 Qaytish sotish bo'yicha, hisobot davrining asosiy biznes% 40.96738.68812.50314.681 Qaytish% 69,396 63,099 14,289 17,207 Jami rentabelligi,% kapital to'g'risidagi 42.038 37.250 8.579 12.881 Qaytish% 46,639 45,083 6,372 muxtoriyat 0,7670. 6710.6210.645 moliyaviy barqarorlik 0.7670.6710.5470.540 moliyalashtirish darajasi 3.2842.0371.6381.816 Solvency nisbati 0.583 0,355 0.040 0.041 Ro'yxatdan likvidligi nisbati 1.2130.7090.5470.540 joriy likvidligi nisbati 2.4301.5691.0721.074 Mutlaq likvidligi nisbati 1.2940.1070.1200 nisbati 0.2940.1070.1200 jami kapitali aylanmasi 1.096 1,074 0.757 Kapital aylanma koeffitsienti 1,510 1,180 1,194 Ta'minotchilar bilan hisob-kitob 4,255 3,326 2,434 Aylanma koeffitsienti kutilgan tushim 3.844 4.400 3.984 2013 yilning uch choragi yakunlari bo'yicha balans foydasi Bashneft 12 754 579 ming rublni tashkil etdi, bu 9 oyga nisbatan 162,44% ga ko'pdir. oldingi yil... Kompaniyaning sof foydasi 2011 yilning uch choragiga nisbatan 169,10 foizga oshdi va 9 373 229 ming rublni tashkil etdi. Korxona moliyaviy natijalarining bunday sezilarli yaxshilanishiga xizmat qiluvchi asosiy omillardan biri mahsulot sotishdan tushgan daromadning o‘sishidir. 2013 yil yanvar-sentyabr oylarida "Bashneft" kompaniyasining yalpi daromadi 30 340 562 ming rublni, sotishdan olingan foyda esa 12 429 516 ming rublni tashkil etdi, bu 2012 yilning shu davriga nisbatan mos ravishda 124,48% va 139,38% ga ko'pdir. Bundan tashqari, 2013-yilning to‘qqiz oyi davomida mahsulot sotish bilan bog‘liq xarajatlar kamaytirildi. Shunday qilib, 1 rubl uchun narx. sotishdan tushgan tushum 0,60 rubldan kamaydi. 2012 yilning uch choragi yakunlari bo'yicha 0,58 rublgacha. 2013 yilning to'qqiz oyi uchun. Yuqori xarajatlar va past xarajatlar yuqori marjaga olib keldi. "Bashneft" ning 2013 yilning birinchi uch choragida sotishdan tushgan daromadi 40,97% (1999 yilning 9 oyi davomida 38,42%), operatsion rentabellik 69,40% (62,38%) va hisobot davrining umumiy rentabelligi 42,04% (35,96%) tashkil etdi. . “Bashneft” balansining tuzilishini qoniqarli deb ta’riflash mumkin. 2013 yil 1 oktyabr holatiga kompaniyaning moliyaviy mustaqillik darajasini tavsiflovchi ko'rsatkichlar (kapital koeffitsienti, moliyaviy barqarorlik koeffitsienti, moliyalashtirish koeffitsienti, o'z kapitali koeffitsienti) minimal tavsiya etilgan darajadan oshib ketdi. Bundan tashqari, 2013 yilning 9 oyi davomidagi ma'lumotlar moliyaviy ko'rsatkich yaxshilandi. Bunga 2013-yilning yanvar-sentyabr oylarida kompaniya balansi tarkibida o‘z mablag‘lari ulushi ortgani va ulushi ortganligi sabab bo‘ldi. qarzga olingan pul... 2013-yil 1-yanvardan 2013-yil 1-oktabrgacha bo‘lgan davrda o‘z mablag‘larining balansdagi ulushi 67,08 foizdan 76,66 foizga o‘sdi. 2013 yil yanvar-sentyabr oylarida "Bashneft" likvidlik ko'rsatkichlari o'sdi va tavsiya etilgan minimal darajadan oshdi, bu yaxshilanishni ko'rsatadi. moliyaviy ahvol kompaniyalar. Buning sababi, ko'rib chiqilayotgan davrda likvid aktivlar hajmining o'sishi va kompaniyaning majburiyatlari hajmining qisqarishi. 2013 yilning 9 oyi davomida debitorlik qarzlari 47,70 foizga, pul mablag‘lari va qisqa muddatli moliyaviy qo‘yilmalar hajmi esa 130,23 foizga oshgan, kreditorlik qarzlari esa 12,44 foizga kamaygan. “Bashneft”ning moliyaviy ahvolini tarmoqdagi boshqa kompaniyalar bilan solishtirganda qoniqarli deb atash mumkin. Ko'rib chiqilayotgan kompaniyaning asosiy moliyaviy ko'rsatkichlari qiymatlari taqqoslanadigan va ba'zi hollarda boshqa neft ishlab chiqaruvchi korxonalarning o'xshash ko'rsatkichlari qiymatlaridan oshib ketadi (3-jadval). Shunday qilib, Bashneft eng yuqori rentabellik ko'rsatkichlari va likvidlik ko'rsatkichlaridan biriga ega. "Bashneft" ANK faoliyatining ustuvor yo'nalishi kompaniya faoliyatini Boshqirdiston Respublikasidan tashqarida, xususan, G'arbiy Sibir hududida kengaytirishdir. 3-jadval Asosiy moliyaviy ko'rsatkichlar 2013 yilning 9 oyida ayrim neft qazib oluvchi korxonalar Ko'rsatkichlar Bashneft Purneftegaz Samotlor-Neftegaz savdo Megion-Neftegaz Rentabellik,% asosiy faoliyati 40.96717.18833.62242.506 rentabelligi,% 69,396 20,755 hisobot davri 50.653 73.931 Jami rentabelligi,% 42,038 16,817 30,217 30.670.40.770% 7670.7940.6430.829 moliyalashtirish darajasi 3,2840 .2151.7993.317 Solvency nisbati 1,358 -1,751 0,231 0,351 jami likvidligi nisbati 1.2130.3270.9050.951 joriy likvidligi nisbati 2.4301.5951.3022.114 mutlaq likvidligi ratio0.2294.1140.61 jami kapitali aylanmasi 1,096 0,689 0,745 0,664 Qimmatli aylanmasi nisbati 1.510 4.252 1.471 0.873 qarz Hisob aylanma koeffitsienti 4,255 3,903 1 .509 4.562 Debitorlik qarzlari aylanma koeffitsienti 3.844 8.011 4.881 3.361 Bir qator loyihalar Rossiyaning boshqa hududlarida va qo‘shni mamlakatlarda, jumladan Tatariston, Qozog‘iston, Orenburg va Chelyabinsk viloyati, Udmurtiya va boshqa bir qator. Keyingi ikki yilda, asosan, boshqa hududlar hisobiga tarmoqni ikki barobarga oshirish rejalashtirilgan yoqilg'i quyish shoxobchalari oltmishdan ortiq yoqilg‘i quyish shoxobchalaridan tashkil topgan va kompaniya mahsulotlarini ichki bozorda sotish zanjirining asosiy bo‘g‘inlaridan biri bo‘lgan korxona. Uning Boshqirdiston hukumati ishtirokida tashkil etilgan “Bashkir Fuel Company” tarkibiga kirishi kompaniya faoliyatiga ijobiy ta’sir ko‘rsatmoqda. Shu munosabat bilan kompaniyaning respublika hukumati tomonidan qo'llab-quvvatlanishi ehtimolga yaqin ko'rinadi. Xulosa Rejali ko'rsatkichlar tizimida foydaning tannarxga nisbati bilan belgilanadigan ishlab chiqarish rentabelligi katta ahamiyatga ega. Chunki byudjet tizimi RF ko'p jihatdan neft sotishga bog'liq, shuningdek soliq tushumlari neftdan va gaz kompaniyalari, keyin yuqori daraja foyda daromadlar darajasini oshiradi va shuning uchun byudjet taqchilligini kamaytiradi. Neft va gaz korxonalarida foyda va rentabellik ko'p jihatdan narxlarning holatiga, taxminiy va bozor narxlarining barqarorligiga bog'liq. Menimcha, foyda va rentabellikni oshirishning asosiy omillari quyidagilardir: foiz va smeta hujjatlarining holati; quduqni burg'ulash tezligi darajasi; ilmiy-texnikaviy taraqqiyot; moddiy va mehnat xarajatlarining normalari va standartlari; moliyaviy intizom. Foyda va rentabellikni baholashda muhim qadam, menimcha davlat nazorati yirik neft va gaz kompaniyalarining faoliyati, chunki bu kompaniyalar foydasining katta qismi hisobga olinmaydi rasmiy hujjatlar Shu bilan birga, yuqori darajadagi top-menejerlar yil oxirida o'zlari uchun ajoyib bonuslarni yozadilar, ular 2009 yilda bekor qilinganidan keyin yana to'lashga ruxsat etiladi. Bibliografiya 1.Abrutina N.S. A.V.Grachev Korxonaning moliyaviy-xo'jalik faoliyatini tahlil qilish - M .: Biznes va xizmat ko'rsatish, 2007. - 318s. 2. Bakanov M.I., Sheremet A.D. Iqtisodiy tahlil nazariyasi. - M .: Moliya va statistika, 2007. - 406s. 3.Zlotnikova L.G., Kolyadov L.V., Tarasenko P.F. Moliyaviy menejment neft va gaz sanoati: Darslik. - M .: Perspektiv, 2005 .-- 418p. 4. Savitskaya G.V. Korxonaning iqtisodiy faoliyatini tahlil qilish: Qo'llanma universitetlar uchun.-2-nashr, qayta ishlangan. va qo'shimcha - Minsk: PI "Ekoperspektiva", 2001.-498s. Sergeev I.V. Korxona iqtisodiyoti: darslik. 2-nashr, Rev. Va qo'shing. - M .: Moliya va statistika, 2005 yil. - 304 b. Neft va gaz sanoati korxonalari iqtisodiyoti: Darslik / Ed. prof. Dunaeva V.F. - M .: OOO TsentrLitNefteGaz, 2004. - 372s. 7.Yusupov A.N. Foyda va rentabellik: universitetlar uchun darslik / ed. A.N. Yusupov. - M.: BIRLIK-DANA, 2008 .-- 615 b. - ISBN 5-8965-419-1255. Restoran korxonasida foyda va rentabellikni rejalashtirish ... Ishning maqsadi: foyda va rentabellikning tarkibi va dinamikasini tahlil qilish, korxona rentabelligini baholash, rejalashtirilgan ...

Foyda moliyalashtirishning asosiy manbai hisoblanadi ishlab chiqarishni rivojlantirish korxonalar, ijtimoiy kafolatlar ...

VOLGO-VYATSK DAVLAT XIZMATI AKADEMİYASI

IQTISODIYOT TAHLILI kafedrasi

Intizom:

"Iqtisodiy tahlil"

KURS ISHI