Увеличилась себестоимость что значит. Совершенствование маркетинговой деятельности предприятия оао "агат-систем", как условие роста его конкурентоспособности

Основным показателем работы предприятия является себестоимость продукции. Данный показатель находится во взаимосвязи с показателями эффективности производства. Он отражает большую часть стоимости продукции. В первую очередь значение данного показателя зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства.

Рассмотрим динамику себестоимости продукции по видам, представленную в таблице 2.4 и на диаграмме (см. рисунок 2.5):

Таблица 2.4 - Динамика себестоимости продукции по видам

Рисунок 2.5 - Процентное соотношение себестоимости продукции по видам за 2007 - 2009 гг.

В анализируемый период наблюдается тенденция снижения себестоимости продукции. Показатель себестоимости за 2007 г. составил 13 487 млн. р., в 2008 г. - 12 740 млн. р., а в 2009 г. общая сумма затрат на производство и реализацию продукции составила 11 855 млн. р.

Для более подробного анализа рассмотрим изменение значений себестоимости по отдельным видам. Следует заметить следующее: в 2008 г. по сравнению с 2007 г. себестоимость НИОКР увеличилась в 1,2 раза, данный рост себестоимости связан с ростом объемов научно-исследовательских работ, а также с изменением их структуры, реализация новых проектов, связанных с ретроконверсией карточных каталогов Национальной библиотеки Беларуси, потребовала увеличения численности работников, что безусловно отразилось на значении себестоимости. В 2009 г. рост себестоимости НИОКР также обусловлен ростом объемов научно-исследовательских работ, однако в связи с окончанием некоторых проектов численность сотрудников была сокращена, поэтому темп роста себестоимости НИОКР снизился. Анализируя значение себестоимости научно-технических услуг за рассматриваемый промежуток времени, можно сказать, что наблюдается тенденция снижения. В 2008 г. по сравнению с 2007 г. значение данного показателя уменьшилось приблизительно в 2 раза, это вызвано резким снижением спроса на данный вид услуг, в связи с чем значительно снижены объемы реализации. В 2009 г. по сравнению с 2008 г. за счет незначительного снижения объемов научно-технических услуг наблюдается небольшое значение себестоимости данного вида услуг. Что касается себестоимости производства товаров, то за анализируемый период она изменялась скачкообразно. В 2008 г. по сравнению с 2007 г. себестоимость производства товаров увеличилась в 1,23 раза. Учитывая тот факт, что темпы роста себестоимости выше темпов роста объема производства, следует отметить, что рост себестоимости обусловлен увеличением цен на материалы и комплектующие. В 2009 г. наблюдается снижение себестоимости производимых товаров, это произошло за счет снижения административных расходов путем сокращения численности управляющего персонала.

Затраты на рубль товарной (реализованной) продукции - обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам.

Показатель затрат на рубль товарной (реализованной) продукции определяется исходя из уровня затрат на производство продукции по отношению к сумме выручки от реализованной продукции.

Данный показатель используется при анализе снижения себестоимости и позволяет не только характеризовать планируемый уровень снижения себестоимости, но и определять также уровень рентабельности реализованной продукции. Его величина зависит как от снижения себестоимости продукции, так и от ценовой политики предприятия, ассортимента и качества продукции.

Рассмотрим изменение затрат на рубль товарной (реализованной) продукции за 2007 - 2009 гг.:

Таблица 2.5 - Изменение затрат на 1 рубль товарной (реализованной) продукции

Учитывая данные таблицы 2.5, видно, что затраты на рубль товарной продукции за анализируемый период постепенно снижаются. Снижение значения данного показателя обусловлено тем, что темпы снижения себестоимости выше темпов снижения выручки от реализации.

Для анализа себестоимости продукции рассмотрим ее структуру по элементам затрат и статьям калькуляции, выявим влияние факторов, определяющих изменение величины себестоимости.

Себестоимость товарной продукции за 2007 - 2009 гг. по элементам затрат представлена в таблице 2.6:

Таблица 2.6 - Структура себестоимости товарной продукции по элементам затрат за 2007 - 2009 гг.

|

Наименование статей |

Доля в полной с/с |

Доля в полной с/с |

Доля в полной с/с |

|||

|

1. Материальные затраты, в том числе: |

||||||

|

Сырье и основные материалы, вспомогательные материалы |

||||||

|

Покупные комплектующие, полуфабрикаты |

||||||

|

2. Расходы на оплату труда |

||||||

|

3. Налоги, отчисления в бюджет и внебюджетные фонды |

||||||

|

4. Амортизация |

||||||

|

5. Прочие расходы |

||||||

|

Полная себестоимость |

Для наглядного изменения себестоимости товарной продукции по элементам затрат за 2007 - 2009 гг. представим значения показателей в процентном соотношении в виде диаграмм:

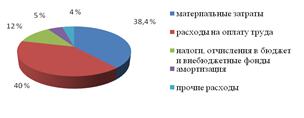

Рисунок 2.6 - Структура себестоимости по элементам затрат в процентном соотношении за 2007 г.

Рассматривая диаграмму, отражающую структуру себестоимости по элементам затрат в процентном соотношении за 2007 г., следует отметить, что большую часть себестоимости составляют расходы на оплату труда и материальные затраты - 40 % и 38,4 % соответственно. Это говорит о том, что производство на предприятии является материалоемким и трудоемким. Значительная часть материальных затрат на производство продукции во многом объясняется тем, что основная часть сырья, материалов и комплектующих для производства продукции импортируется ввиду отсутствия аналогов в Беларуси, в связи с транспортировкой и таможенными пошлинами цены на них значительно увеличиваются. Трудоемкость обусловлена структурой деятельности предприятия, значительную часть которой занимают научно-исследовательские разработки, что требует высокой доли живого труда. Налоги, отчисления в бюджет и внебюджетные фонды занимают 12 % в общей доле себестоимости производимой продукции, 5 % - занимает амортизация и 4 % - прочие расходы.

Рисунок 2.7 - Структура себестоимости по элементам затрат в процентном соотношении за 2008 г.

В 2008 г. по сравнению с 2007 г. материальные затраты уменьшились в 1,2 раза, доля в себестоимости составила 35 %. Это обусловлено снижением объемов производства, также в 2008 г. наблюдается снижение использования энергии благодаря переходу на энергосберегающие технологии. В 2008 г. цены на покупные материалы и комплектующие снизились благодаря переходу на использование тендеров в выборе поставщиков, в связи с чем ОАО «Агат-систем» начало сотрудничество с поставщиками, предлагающими необходимые материалы и комплектующие по меньшей цене. Благоприятным фактором также послужило географическое положение данных предприятий, что позволило снизить затраты на транспортировку необходимых материалов. Наблюдается увеличение расходов на оплату труда в 1,1 раза, в структуре себестоимости данный вид расходов составляет 46 %. Это вызвано увеличением численности сотрудников ОАО «Агат-систем» в связи с реализацией новых проектов. Налоги, отчисления в бюджет и внебюджетные фонды увеличились незначительно из-за повышения нормативов данных отчислений, в структуре себестоимости они составили 13 %. Амортизация также в 2008 г. по сравнению с 2007 г. уменьшилась и составила 4 %, т.к. на предприятии начисление амортизации происходит методом уменьшаемого остатка.

Рисунок 2.8 - Структура себестоимости по элементам затрат в процентном соотношении за 2009 г.

В 2009 г. материальные затраты уменьшились в 1,13 раза, доля в себестоимости составила 33 %. Данное снижение материальных затрат вызвано уменьшением объемов производства продукции, снижением количества потребляемой энергии, топлива. Также как и в 2008 г. проводился тендер в выборе поставщиков, что позволило приобрести необходимые материалы и комплектующие по более низким ценам, тем самым сократить материальные затраты. Расходы на оплату труда в стоимостном выражении уменьшились в 1,03 раза, это связано с сокращением численности работников. Однако доля расходов на оплату труда в полной себестоимости в процентном соотношении с другими затратами по сравнению с 2008 г. увеличилась за счет того, что уменьшились доли в полной себестоимости материальных затрат и амортизации. Амортизация уменьшилась по той же причине, которая послужила снижению в 2008 г. Прочие расходы на предприятии уменьшились незначительно. Увеличение налогов и отчислений в бюджет и внебюджетные фонды связано с увеличением нормативов данных отчислений. В полной себестоимости за анализируемый период наблюдается повышение данного вида затрат на процент каждый год.

Рассмотрим себестоимость товарной продукции за 2007 - 2009 гг. по статьям калькуляции:

Таблица 2.7 - Структура себестоимости товарной продукции по статьям калькуляции за 2007 - 2009 гг.

|

Статьи затрат |

Доля в полной с/с |

Доля в полной с/с |

Доля в полной с/с |

|||

|

1. Сырье и основные материалы |

||||||

|

2. Покупные изделия, полуфабрикаты |

||||||

|

3. Возвратные отходы |

||||||

|

4. Топливо и энергия на технологические цели |

||||||

|

5. Основная заработная плата производственных рабочих |

||||||

|

6. Дополнительная заработная плата производственных рабочих |

||||||

|

7. Налоги, отчисления в бюджет и во внебюджетные фонды |

||||||

|

8. Расходы на подготовку и освоение производства |

||||||

|

9. Погашение стоимости инструментов и приспособлений целевого назначения |

||||||

|

10. Общепроизводственные расходы |

||||||

|

12. Потери от брака |

||||||

|

13. Общехозяйственные расходы |

||||||

|

14. Прочие производственные расходы |

||||||

|

Производственная себестоимость |

||||||

|

15. Расходы на реализацию |

||||||

|

Полная себестоимость |

Анализ данных из таблицы 2.7 показывает, что основную долю затрат в структуре себестоимости по статьям калькуляции за рассматриваемый период занимают общепроизводственные расходы, затраты на покупные изделия и полуфабрикаты. В 2008 г. по сравнению с 2007 г. общепроизводственные расходы увеличились в 1,1 раза, это связано с увеличением объемов производства, а также усилением техники безопасности и совершенствованием охраны труда. На предприятии было принято решение закупить спецодежду для работников производственных лабораторий. Увеличение значения данной статьи затрат также связано с внеплановым ремонтом оборудования. В 2009 г. затраты по данной статье снизились, т.к. снижены были объемы производства продукции. Постепенное уменьшение затрат, связанных с покупкой материалов, полуфабрикатов и комплектующих за анализируемый период связано со снижением объемов производства и реализации продукции, а также с более рациональным выбором поставщиков. В 2008 г. по сравнению с 2007 г. выросла основная и дополнительная заработные платы. Это вызвано увеличением числа работников в связи с реализацией новых проектов. Так как в 2009 г. категория работников, принятая в 2008 г., для предприятия стала невостребованной, то наблюдается снижение основной и дополнительной заработной платы в связи с их сокращением. В 2008 г. общехозяйственные расходы по сравнению с 2007 г. увеличились в 1,1 раза, это связано с увеличением числа основных сотрудников. В 2009 г. данные расходы уменьшились, т.к. часть работников предприятия была сокращена. За анализируемый период наблюдается постепенное увеличение расходов на подготовку и освоение производства. Это связано с постоянным увеличением на предприятии научно-исследовательских разработок. Возвратных отходов не имеется на протяжении всего рассматриваемого промежутка времени благодаря тому, что продукция производится строго под заказ, поэтому ведется контроль над количеством покупаемых материалов и комплектующих. Технологические потери и потери от брака незначительны и на протяжении анализируемого периода практически неизменны. Расходы на реализацию в 2009 г. по сравнению со значением данного вида расходов за 2008 и 2007 гг. уменьшились, это связано с уменьшением расходов на транспортировку готовой продукции.

Таким образом, анализ показывает, что на постепенное снижение себестоимости за анализируемый промежуток наибольшее влияние оказали такие факторы, как рациональный выбор поставщиков потребляемых материалов и комплектующих, изменение условий оплаты труда, применение энергосберегающих технологий на предприятии.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Методы расчета себестоимости продукции, факторов ее снижения и рентабельности. Расчет общей суммы затрат на производство продукции, затрат на рубль произведенной продукции. Анализ прямых материальных затрат, прямой заработной платы, косвенный налогов.

курсовая работа , добавлен 13.05.2010

Себестоимость продукции как важный показатель, характеризующий работу предприятия. Особенности планирования и учета себестоимости. Анализ общей суммы затрат на производство продукции, на рубль произведённой продукции, размера прямых и косвенных затрат.

курсовая работа , добавлен 26.03.2010

Понятие и сущность себестоимости выпускаемой продукции. Методические подходы к ее анализу. Динамика затрат на рубль товарной продукции. Расчет влияния факторов на изменение себестоимости отдельных видов продукции по статьям прямых и косвенных затрат.

дипломная работа , добавлен 13.04.2013

Себестоимость продукции, ее сущность. Классификация затрат по видам. Группировка затрат по статьям калькуляции. Анализ суммы затрат на производство продукции. Анализ затрат на рубль произведенной продукции. Мероприятия по снижению себестоимости продукции.

курсовая работа , добавлен 21.10.2014

Процесс обеспечения деятельности предприятия для достижения поставленных целей. Система управления издержками и затратами. Анализ общих затрат на производство продукции, затрат на рубль произведенной продукции, себестоимости отдельных видов продукции.

контрольная работа , добавлен 28.03.2009

Значение, задачи и источники информационного обеспечения анализа себестоимости продукции. Общая оценка показателей себестоимости продукции. Анализ общей суммы затрат на производство продукции и пути их снижения. Составление сметы затрат на производство.

курсовая работа , добавлен 31.01.2012

Классификация затрат на производство. Состав и содержание статей калькуляции себестоимости продукции. Анализ себестоимости услуг предприятия. Учет прямых затрат, включаемых в себестоимость услуг. Анализ прямых материальных затрат, прямой заработной платы.

курсовая работа , добавлен 11.10.2013

1. 3. Анализ финансовой деятельности предприятия.

Балансовая прибыль отчетного периода составляет 175,5 млн. руб., темп роста к 2006 году - 150,7 %.

Как негативный момент следует отметить увеличение расходов по внереализационным операциям, которые выше плановых на 6,8 млн. руб.

В структуре балансовой в течение 2007 года произошли существенные изменения.

Так, удельный вес прибыли от реализации объемов строительно-монтажных работ снизился на 23,4 % (47,1 % - 70,5 %), а абсолютное ее увеличение составляет 100,8 %.

Удельный вес прибыли от прочей реализации увеличился на 14,1 % (17,5 % - 3,4 %). В абсолютном значении она увеличилась в 7,8 раза.

Также увеличились доходы по внереализационным операциям в 4,6 раза, а их удельный вес в структуре балансовой прибыли возрос на 9,3 % (35,3 % - 26,0 %).

Таблица 1.1

Исходные данные для анализа балансовой прибыли

Такое изменение структуры балансовой прибыли произошло по следующим причинам. Снижение объемов работ, выполняемых собственными силами, к уровню 2001 года составило около 24 %, при этом численность работающих сократилась на 3,8 %. По статье «Эксплуатация машин и механизмов» удорожание себестоимости составило 231,5 млн. руб., или 4,96 % к сметной стоимости. Основная причина удорожания затрат по данной статье - крайняя изношенность строительных машин и механизмов, которая достигает 75 - 80 %, сверхнормативные затраты на ремонт и восстановление, дополнительные затраты на перевозку машин и механизмов. Общие внеплановые затраты на эти цели составили в 2002 году 59,4 млн. руб. Постоянный рост цен и тарифов на топливо, горюче-смазочные материалы полностью не компенсируются заказчиками при опроцентовании выполненных работ. По этим причинам удорожание себестоимости составило 49,0 млн. руб. Значительно увеличились затраты за счет роста амортизационных отчислений в результате переоценки основных производственных фондов. Кроме того, изменилась методика и нормативы. По указанным факторам удорожание затрат составило 53,1 млн. руб.

По статье «Накладные расходы» удорожание составляет 450 млн. руб. (с учетом затрат, компенсируемых заказчиком), или 9,6 % от объемов выполненных работ. Уровень норматива плановых накоплений не обеспечивает фактические затраты по управлению и обслуживанию производства. Плановые накопления возмещаются в размерах, не превышающих 47 - 50 % от норматива. Опережающий рост затрат на производство над ростом цен.

Эти факторы являются основными причинами снижения прибыли от реализации строительно-монтажных работ, удорожания их себестоимости и, как следствие, снижения рентабельности реализации. Основную часть прибыли предприятие получает от реализации продукции и услуг.

Прибыль от реализации в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

· Объема реализации продукции (VP П);

· Ее структуры (Уд i );

· Себестоимости ( Ci );

· Уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное или отрицательное влияние на сумму прибыли. Увеличение объема работ приводит к пропорциональному увеличению прибыли. Если же работы убыточны, то при увеличении объема происходит снижение прибыли.

Если в структуре строительных работ увеличивается доля рентабельных видов, то сумма прибыли возрастает, и, наоборот, при увеличение удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Рассмотрим влияние указанных факторов на изменение суммы прибыли от реализации.

Таблица 1.2

Исходные данные для анализа прибыли от реализации работ и продукции, млн. руб.

Если сравнить сумму прибыли за 2006 год и условную сумму прибыли, исчисленную исходя из фактического за 2007 год объема и структуры работ, но при ценах и себестоимости согласно смет, узнаем, на сколько она изменилась за счет объема и структуры реализованных работ.

П рп. уд. = 645,4 - 82,0 = + 563,4 млн. руб.

Влияние изменения полной себестоимости на сумму прибыли установлен сравнением фактической суммы затрат за 2007 год с 2006 годом, пересчитанным на факт 2007 года.

П с = - (5974,4 - 5436,9) = - 537,5 млн. руб.

Изменение суммы прибыли за счет цен найдем сопоставлением фактической выручки за 2007 год с условной, которую предприятие получило бы за фактический объем работ и продукции при сметных ценах.

П у = 6057,04 + 6082,2 = - 25,16 млн. руб.

Общее изменение; 563,4 - 537,5 - 25,16 = + 0,7 млн. руб.

Результаты расчетов показывают, что в целом прибыль от реализации в 2007 году по сравнению с 2006 годом увеличилась на 0,7 млн. руб., в том числе рост прибыли на 563,4 млн. руб. увеличился из-за увеличения объемов производства и изменения структуры работ. Вместе с тем, из-за опережающего темпа роста затрат на производство и соответственного увеличения себестоимости, прибыль предприятия снизилась на 537,5 млн. руб. и из-за изменения цен по сравнению со сметой, прибыль снизилась на 25,16 млн. руб.

Как свидетельствуют данные таблицы 1.3., общие затраты увеличились на 3145022 млн. руб. (или в 2,74 раза). Абсолютное увеличение наблюдается по всем статьям калькуляции.

Таблица 1.3

Исходные данные для анализа себестоимости.

Если рассматривать структуру затрат, то можно сказать, что сильных колебаний не наблюдается. Удельный вес «материалов» увеличился на 3,2 %, снизился удельный вес затрат на заработную плату и на эксплуатацию машин и оборудования. Удельный вес накладных расходов снизился на 0,3 %.

Таким образом, при увеличении объема выполненных работ в 2,6 раза, темп роста затрат составил 273,7 %, в то время, как прибыль от выполненных работ снизилась на 85,2 % по сравнению с 2006 годом (таблица 1.4.).

Таблица 1.4

Себестоимость и прибыль

За 2007 г. от выполненных работ получена сумма прибыль 16602 млн. руб. Затраты на 1 руб. СМР составили 99,6 коп.

Кроме факторов, вызвавших увеличение себестоимости продукции, указанных в п. 2.2, на рост себестоимости также оказали влияние следующие объективные причины:

Основными объективными причинами повышения условно-переменных расходов в данном случае являются:

Увеличение объемов производства в сопоставимых ценах в 2,6 раза.

- Рост цен в связи с инфляцией на промышленную продукцию (технику, запасные части, электроэнергию) и, соответственно, затрат на ее содержание

Более высокие темпы роста оплаты труда по сравнению с темпами рост его производительности. Это также результат инфляции.

Также из вышеприведенной таблицы видно, что темпы роста заработков значительно ниже, чем темпы роста амортизационных отчислений, что свидетельствует о повышении технического уровня предприятия.

Также существенное увеличение суммы постоянных и переменных расходов свидетельствует о повышении ресурсоемкости и, как уже отмечалось, роста цен на ресурсы.

Перерасход условно-переменных накладных расходов на 80173,4 млн. руб. по сравнению с установленными нормами свидетельствует о повышении материалоемкости продукции. этот перерасход можно рассматривать как неиспользованный резерв снижения себестоимости выполняемых работ.

Кроме того, отклонения от норм расхода материалов было вызвано пересмотром их уровня в течение 2007 года и изменение количества асфальтного покрытия в сторону ухудшения.

Также имели место забракованные участки дорог, которые предприятие перестраивало.

Еще один фактов, это как уже отмечалось, увеличение уровня цен на строительные материалы из-за инфляции; изменение рынка поставщиков асфальта, увеличение уровня транспортных расходов.

Уровень норматива плановых накоплений не обеспечивает фактические затраты по управлению и обслуживанию производства. Плановые накопления возмещаются в размерах, не превышающих 47 - 50 % от норматива.

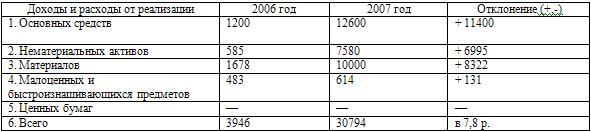

Как свидетельствуют данные таблицы 1.5., общий доход от прочей реализации составляет 30794 тыс. руб., что выше уровня 2006 года в 7,8 раза. Доходы наблюдаются по всем статья реализации. Наибольшая прибыль получена от реализации «Основных средств» (12600 тыс. руб.), что выше уровня 2006 года в 10,5 раза и «Материалов» (10000 тыс. руб.), что выше в 6 раз.

Таблица 1.5

Анализ прибыли от прочей реализации, тыс. руб.

В данном случае столь сильное увеличение доходов от прочей реализации обусловлено следующими факторами:

Переоценкой основных средств

- Увеличение реализации материалов связано с увеличением объема работ

Увеличение цен на работы, материальные и основные фонды вследствие инфляции

Реализацией неиспользуемых основных средств нематериальных активов, материалов и малоценных и быстроизнашивающихся предметов.

Рассмотрим доходы от внереализационных операций.

Таблица 1.6

Доходы от внереализационных операций

Темп роста внереализационных доходов составил 204,8 % или 31731 тыс. рублей. Наиболее сильное увеличение внереализационных доходов наблюдается по следующим статьям:

- «Прибыли и убытки прошлых лет, выявленные в отчетном году» (на 12825 тыс. руб.);

-«Финансовая помощь, полученная от других организаций» (на 12898 тыс. руб.);

-«Доходы от сдачи имущества в аренду» (на 14601 тыс. руб.).

Негативным моментом являются штрафные санкции, уплаченные предприятием, часть которых погашается и за счет прибыли, остающейся в распоряжении предприятия. Кроме того, недостача объектов основных фондов превысила их выявления в ходе инвентаризации. В результате чего отрицательное сальдо по этой статье составило - 2475 тыс. руб. Также наблюдается отрицательный финансовый результат по статье «Прочие внереализационные доходы и расходы».

В структуре внереализационных доходов и расходов также произошли некоторые изменения. Снизилась доля погашения дебиторской задолженности (на 8,2 %) и увеличились недостачи (на 13,2 % по сравнению с 2006 годом). Наибольшему структурному изменению подверглись «Прибыли и убытки прошлых лет, выявленные в отчетном году» (увеличение на 15,3 %) и «Финансовая помощь, полученная от других организаций» (увеличение на 15,2 %). Увеличение по этим статьям вызвано частичным погашением задолженности заказчиков перед предприятием за выполненные работы и финансирование органами государственного управления г.Волжского и Волгоградской обл.

Убытки от выплаты штрафов возникли в связи с нарушением отдельными структурными подразделениями договоров; низкого качества выполненных дорожно-строительных работ; а также. В некоторых случаях, 100 % невыполнение своих обязательств.

Также наблюдается ослабление финансового контроля со стороны головного предприятия в отношении своих структурных подразделений. В данном случае руководству предприятия следует проверить, во всех ли случаях нарушения договорных обязательств и выплата штрафных и экономических санкций правомерна.

Убытки от списания безнадежной дебиторской задолженности, а также прибыли и убытки прошлых лет, выявленные в текущем году объясняются рядом причин:

а) неплатежеспособностью заказчика;

б) низким финансированием со стороны органов государственного управления;

в) отсутствие работы на предприятии с дебиторами;

г) низкий уровень учета и контроля за состоянием расчетов и недостатков бухгалтерского учета.

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления) и вторая - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд потребления. Для повышения эффективности производства очень важно, чтобы при распределении прибыли было достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Руководство предприятия стремится направить большую сумму прибыли на расширение воспроизводства. Работники заинтересованы в повышении оплаты труда.

Однако если государство облагает предприятие очень высокими налогами, то это не стимулирует развитие производства, в связи с чем сокращается объем производства продукции и работ, и как результат, поступление средств в бюджет. Тоже может произойти, если всю сумму прибыли использовать на материальное поощрение и стимулирование работников предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что приведет к снижению жизненного уровня работников, сокращению рабочих мест. Если же уменьшается доля прибыли на материальное стимулирование труда, то это в свою очередь приведет к снижению материальной заинтересованности работников и, как следствие, к снижению эффективности производства. Особенно обостряется данная проблема в условиях инфляции, когда покупная способность заработной платы падает. Поэтому на предприятии должен быть найден оптимальный вариант прибыли.

Проанализируем использование и распределение прибыли на ООО «СК Строительная компания», таблица 1.7.

Таблица 1.7

Данные об использовании прибыли, тыс. руб.

![]()

Нераспределенная прибыль по сравнению с 2006 годом увеличилась приблизительно в 10 раз.

Перерасход балансовой прибыли на предприятии произошел по следующим причинам:

1. Содержание социальной сферы на предприятии (санаторий, медицинские учреждения, детский сад и др.) из фонда накопления.

2. Перерасход по статье «Социальная сфера» из фонда потребления.

3. Перерасход средств целевого финансирования для закупки машин и оборудования по фонду накопления.

4. Перерасход по статье «Резервные отпуска».

5. Покрытие перерасхода прошлого года.

6. Покрытие непроизводственных потерь и перерасход по другим статьям фондов накопления и потребления.

Эффективность использования средств потребленных в процессе производства, характеризуют показатели рентабельности продукции и работ, рассчитываемые отношением суммы прибыли к полной себестоимости продукции, такими показателями являются рентабельность произведенной (товарной) продукции (работ) и реализованной продукции, рентабельность единицы отдельных изделий и групп изделий.

Показатели рентабельности продукции характеризуют финансовые результаты и эффективность работы предприятия в относительных величинах (процентах, коэффициентах). Рентабельность произведенной продукции (работ) показывает сколько рублей потенциальной прибыли может принести каждый затраченный на ее производство рубль. Рентабельность реализованной продукции характеризует не только эффективность затрат на ее производство и реализацию, но и изменение в политику ценообразования. Эффективность управления затратами и другие аспекты деятельности предприятия.

Показатели рентабельности отдельных видов или групп работ (продукции) являются важнейшими ориентирами при выборе вариантов производственной программы. Поэтому все показатели рентабельности продукции (работ, услуг) должны анализироваться при оценке состояния финансов субъекта хозяйствования.

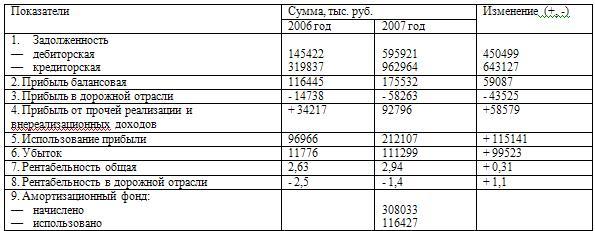

Рассмотрим основные финансово-экономические показатели предприятия.

Таблица 1.8.

Финансовые показатели работы предприятия

В 2007 году, как и в 2006 при имеющейся балансовой прибыли, которая в 2007 году увеличилась в 1,5 раза, наблюдается убыток в дорожной отрасли, который увеличился в 3,6 раза.

В целом рентабельность увеличилась на 0,31, и, несмотря на отрицательную рентабельность в дорожной отрасли, она возросла на 1,1 пункт. В целом предприятие имеет очень низкий уровень рентабельности.

Положительное влияние на некоторое увеличение рентабельности в:

1. Увеличение объемов работ и производства

2. Увеличение бюджетного целевого финансирования

3. Изменение структуры работ.

Отрицательными факторами, влияющими на уровень рентабельности на данном предприятии являются:

1. Увеличение цен на сырье, материалы и тарифов на перевозку.

2. Опережающий рост затрат над уровнем роста цен.

3. Штрафные и экономические санкции.

4. Рост дебиторской и кредиторской задолженности.

Статьи

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд