Выручка от реализации товаров. ЧВР = ВВР – Косвенные налоги. проведение эффективной ценовой политики, обеспечивающей формирование в достаточном объеме выручки от реализации

1060 руб.;

- коммерческие расходы 10600 руб.

После уточнения всех нужных данных полученные числа надо сложить. С помощью этого вы выясните весь объем потраченных средств на производство продукции :6200 + 8610 + 2238,60 + 2459 + 1060 + 10600 = 31167,60 руб.Уточним, что прибыль от продаж составляет 82 700 руб.

С полученной прибыли от реализации продукции по закону необходимо платить налог на добавленную стоимость (НДС). Ставка НДС на промышленное производство составляет 18%. Рассчитайте сумму налога:82700 * 18% = 14886 руб.

Остается рассчитать чистую прибыль предприятия за отчетный период. Для этого воспользуйтесь формулой:Выручка (с НДС) - затраты = 97586 - 31167,60 = 66 418,40 руб.Это и будет чистая прибыль от реализации продукции .

Самым важным среди всех финансовых показателей любой компании является прибыль . К конечному финансовому результату деятельности организации можно отнести балансовую прибыль . Как же ее рассчитать?

Инструкция

Для того чтобы вычислить балансовую прибыль , необходимо знать значения еще трех показателей. В их число входит сальдо доходов от внереализационных операций, прибыль от реализации продукции предприятия. Так же сюда можно отнести прибыль от прочей реализации. Балансовую прибыль рассчитайте как алгебраическую их сумму.

Прибыль от реализации рассчитать довольно просто. Для этого из общей выручки от реализации каких-либо товаров и услуг необходимо вычесть сумму следующих значений. Первое из них - это себестоимость продукции. В нее включаются только затраты на производство , сюда не входят управленческие и коммерческие расходы. Второе слагаемое – это налог на добавленную стоимость. Третье значение – акцизы.

Сальдо внереализационных доходов и расходов специалисты рассчитывают в зависимости от многих важных величин. Вам понадобятся значения доходов по ценным бумагам, которые принадлежат предприятию. Так же потребуются доходы компании, получаемые от сдачи имущества в аренду. Узнайте и размеры доходов организации от того, что она принимает долевое участие в каких-либо совместных проектах. А кроме всего вышеперечисленного, вам потребуется знать размеры многочисленных санкций, неустоек, штрафов в случаях поставки продукции не надлежащего качества, за нарушения условий перевозок и сроков поставки, за невыполнение договорных обязательств.

Теперь вам остается рассчитать последнее слагаемое. Сделать это несложно. В состав прибыли от прочей реализации включите прибыль или же убыток от реализации различных работ, услуг, продукции, подсобных и обслуживающих производств. В это включается даже и реализация товарно-материальных покупных ценностей. Кроме всего перечисленного ранее, к прочей реализации организации так же можно отнести услуги и работы, немного иного не промышленного характера. Эти виды работ обычно не включаются в объем продукции, относящейся к основной деятельности предприятия. В этом случае речь идет об оказании услуг по транспортным хозяйствам , капитальному строительству и капитальному ремонту, реализация покупной теплоэнергии.

Показатель чистой прибыли для любого предприятия является наиболее важным. Чистая прибыль – это итог деятельности компании за определенный период. Она показывает сумму денежных средств, которые получило предприятие, оплатив все налоговые сборы, зарплату своим сотрудникам и другие платежи, которые носят обязательный характер.

Формула расчета чистой прибыли выглядит следующим образом:

Чистая прибыль = финансовая прибыль + валовая прибыль + другая операционная прибыль – налоги.

После того, как вы просчитаете необходимые показатели, вы сможете определить и размер чистой прибыли. Если вы получили значение со знаком «-», то, соответственно, предприятие за исследуемый период понесло убытки.

Полученная чистая прибыль обычно используется предприятием по усмотрению руководства. Как правило, чистая прибыль идет на оплату текущих расходов. Иногда чистую прибыль накапливают или используют в благотворительных целях.

Видео по теме

Инструкция

Определите размер валового дохода – общей выручки от реализации товаров или услуг. Найдите сумму чистого дохода – общей выручки от реализации товаров или услуг за вычетом стоимости возвращенных товаров (услуг) и предоставленных скидок покупателям. Рассчитайте совокупные затраты на изготовление товаров и предоставление услуг, включаемых в себестоимость продукции. Найдите показатель валовой прибыли предприятия, который представляет собой разницу между чистым доходом от продаж и себестоимостью реализованных товаров или предоставленных услуг. Формула валовой прибыли выглядит как разность между чистым доходом и себестоимостью продукции.

Определите показатель чистой прибыли. Для этого из суммы валовой прибыли следует вычесть налоги, штрафы, пени, проценты по кредитам, а также операционные расходы. К последним относят затраты на поиск партнеров, заключение сделок, расходы на повышение квалификации работников, затраты, обусловленные форс-мажорными ситуациями. Показатель чистой прибыли как раз и отображает конечный результат деятельности фирмы, показывает, насколько выгодно осуществление данного рода деятельности. Чистая прибыль используется предпринимателями для увеличения оборотных средств, формирования различных фондов и резервов, а также для реинвестиций в производство . Объем чистой прибыли напрямую зависит от размера валовой прибыли, а также от величины налоговых платежей. Если компания представляет собой акционерное общество, дивиденды акционерам компании рассчитываются, как раз исходя из величины чистой прибыли.

Среди основных функций прибыли можно выделить стимулирующую. Она главный источник денежных вливаний, и фирме выгодна ее максимизация. Это положительно отразится и на на росте заработной платы сотрудников предприятия, и на темпах обновления основных средств, внедрения новейших технологий. В результате происходит рост производства. Уровень прибыли важен не только непосредственно для компании, но и для отрасти, государства. Благодаря прибыли фирм формируются бюджеты разных уровней. Из нее уплачиваются налоги, поступающие в государственный бюджет. При рыночных отношениях прибыль обладает оценочной функцией. Ее уровень влияет на стоимость компании и ее конкурентоспособность в масштабах отрасли. Выделяют и контрольную функцию прибыли. Отсутствие прибыли означает убыточность компании. Как видите, очень важно ориентироваться на размер прибыли, а значит, ее формулу просто необходимо знать для анализа хозяйственной деятельности.

Кроме общего показателя прибыли есть несколько ее видов. Например, по источникам формирования существует прибыль от реализации (из выручки нужно вычесть себестоимость продукции), от операций с ценными бумагами (положительная разница между доходами и расходами от операций по реализации ценных бумаг), внереализационная (сумма прибыли по итогам продажи товаров, продажи имущества и по итогам внереализационных операций), от инвестиционной и финансовой деятельности. Чтобы найти прибыль от инвестиционной деятельности, нужно из суммы чистого денежного потока за инвестиционный проект вычесть затраты на реализацию инвестиционного проекта . Прибыль от финансовой деятельности - сумма прибыли от продажи, процентов к получению и дохода от участия в других компаниях за минусом процентов к уплате и операционных расходов.

По методу расчета, который практикуется на том или ином предприятии, можно выделить маржинальную, чистую и валовую прибыль. Чтобы найти маржинальную прибыль, нужно из дохода вычесть переменные затраты. В зависимости от способа уплаты налогов есть налогооблагаемая и не подлежащая налогообложению прибыль. Налогооблагаемая прибыль - это доход за минусом поступлений, с которых не отчисляют платежи в бюджет. Для ее расчета нужно из балансового дохода вычесть налог с недвижимости , прибыль по дополнительным налоговым обязательствам и доход, ориентированный на операции по льготам. В экономическом анализе используют такие показатели, как прибыль прошлого, отчетного, планового периода, номинальная и реальная прибыль. Номинальной называют прибыль, которая стоит в финансовой отчетности и соответствует балансовой прибыли. Реальная же прибыль представляет собой номинальную прибыль, скорректированную на показатель инфляции, соотнесенную с индексом потребительских цен. Также финансисты используют понятия капитализированной (направленной на увеличение собственного капитала) и нераспределенной прибыли, которая является конечным финансовым результатом за минусом налогов и других обязательств.

Не только внешние факторы способны влиять на уровень прибыли. Предприятие должно применить меры для ее роста. Например, можно провести оптимизацию товарных запасов и остатков на складе, анализ ассортимента выпускаемых продуктов, выявить продукцию, на которую нет спроса, и вывести ее из оборота . Более эффективная система менеджмента тоже способствует росту прибыли. Другие меры - автоматизация производства для снижения расходов по оплате труда и применение безотходного производства.

Каждый продавец имеет удачные и не очень дни. Иногда вы можете заключить ни одной сделки из-за того, что продаете слишком дорого или слишком дешево. Крайне важно вести статистику реализации вашей продукции. Это очень поможет в процветании вашей компании

Вам понадобится

- - Расчет среднего объема продаж;

- - учет количества клиентов;

- - анализ деятельности конкурентов.

Инструкция

Посчитайте прошлогоднее количество вырученных денег и поделите его на число проведенных продаж (все выписанные счета, заказы, контакты). Если вы не знаете данные цифры, так как только приступили к продажам, поинтересуйтесь об этом у тех, кто обладает опытом в данной области и работает в ней несколько лет. При отсутствии и таких данных приступайте к самостоятельным подсчетам. Анализ нужно проводить по мере накопления средств.

Посмотрите по полученный средний объем продаж. Если данный показатель будет выше необходимой отметки, то клиентов вам понадобится меньше, а если ниже среднего, то ищите клиентов больше. Соответственно, ориентируясь по данным цифрам, рассчитайте необходимый объем реализации, который должен быть соответствующего размера.

Проведите анализ ваших клиентов после выяснения среднего объема продаж. Потенциальными для вашего развития станут те клиенты, которые обходятся вам пока не так много. Рассчитайте время, которое вы тратите на их обслуживание. При желании вы можете перевести клиентов на другие условия сделок, а также в любое время заменить какого-либо клиента и приступить к поиску более перспективного. Все это позволяет регулировать количество реализуемых продуктов или услуг.

Выручка от реализации продукции представляет собой

- сумму денежных средств от реализации продукции, работ и услуг по отпускным ценам, поступивших на расчётный счёт и в кассу предприятия

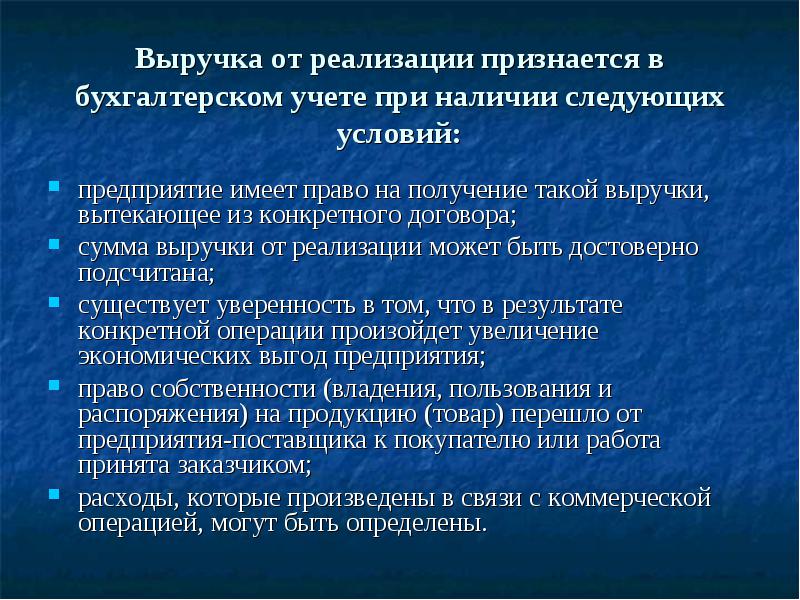

Выручка от реализации признается в бухгалтерском учете при наличии следующих условий:

предприятие имеет право на получение такой выручки, вытекающее из конкретного договора;

сумма выручки от реализации может быть достоверно подсчитана;

существует уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод предприятия;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от предприятия-поставщика к покупателю или работа принята заказчиком;

расходы, которые произведены в связи с коммерческой операцией, могут быть определены.

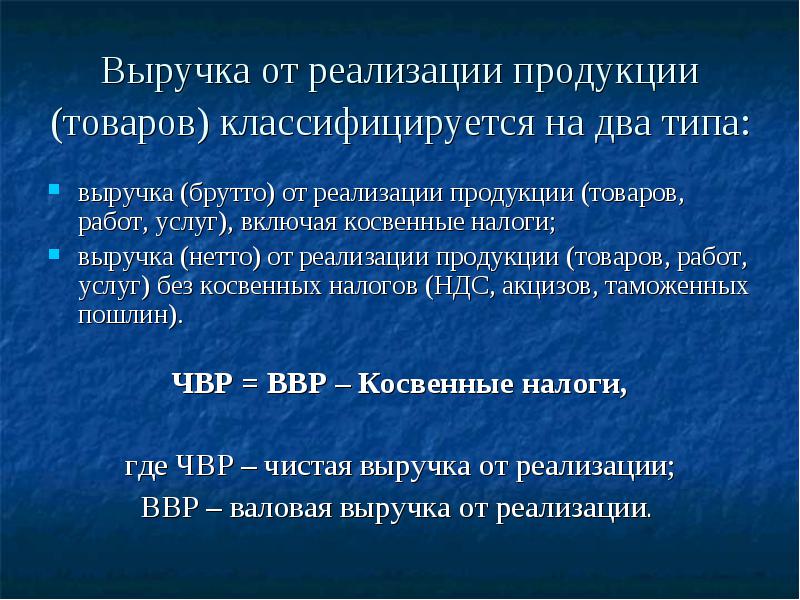

Выручка от реализации продукции (товаров) классифицируется на два типа:

выручка (брутто) от реализации продукции (товаров, работ, услуг), включая косвенные налоги;

выручка (нетто) от реализации продукции (товаров, работ, услуг) без косвенных налогов (НДС, акцизов, таможенных пошлин).

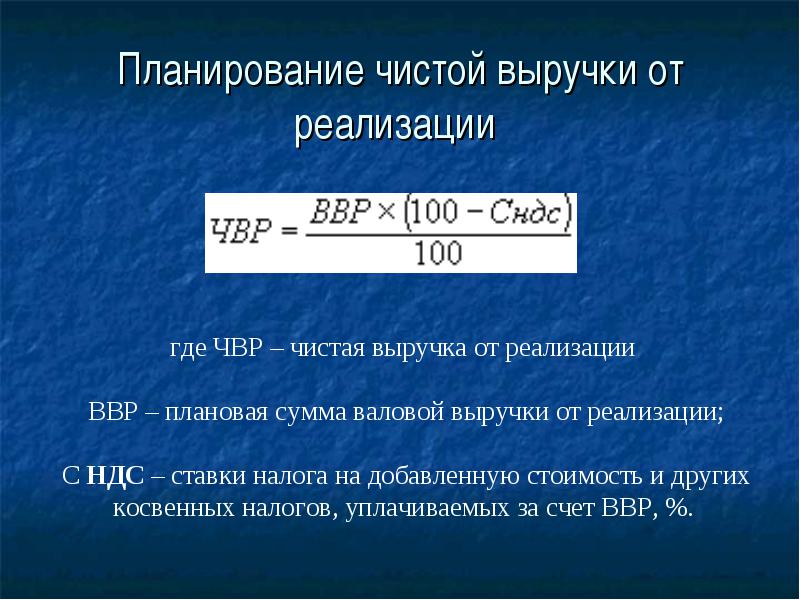

ЧВР = ВВР – Косвенные налоги,

где ЧВР – чистая выручка от реализации;

ВВР – валовая выручка от реализации.

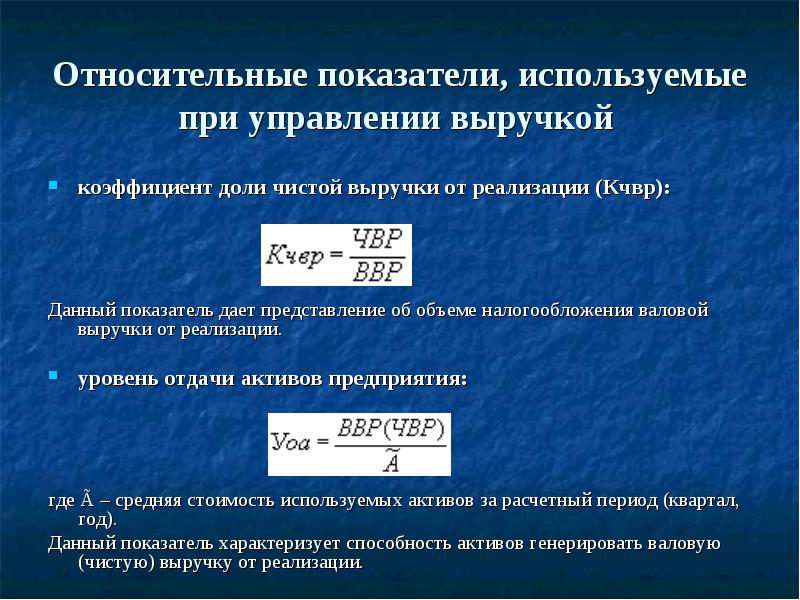

Относительные показатели, используемые при управлении выручкой

коэффициент доли чистой выручки от реализации (Кчвр):

Данный показатель дает представление об объеме налогообложения валовой выручки от реализации.

уровень отдачи активов предприятия:

где Ã – средняя стоимость используемых активов за расчетный период (квартал, год).

Данный показатель характеризует способность активов генерировать валовую (чистую) выручку от реализации.

Объем выручки от реализации продукции зависит от ряда факторов:

уровня реализационных цен;

объема реализации произведенной продукции;

уровня налогообложения ВВР.

Планирование (прогнозирование) выручки от реализации продукции.

- Планирование выручки от реализации необходимо для определения прибыли, составления оперативных финансовых планов (платежного баланса, консолидированного и функциональных бюджетов).

Планирование выручки от реализации подчинено главной цели – управлению прибылью и обеспечивается системой мероприятий по расчету отдельных видов доходов. Главными исходными предпосылками планирования являются:

разработанная производственная программа, которая определяет объем производимой продукции (на квартал, полугодие, год);

целевая сумма операционной прибыли;

разработанная ценовая политика.

Этапы планирования выручки:

анализ выручки в отчетном (предплановом) периоде;

оценка и прогнозирование конъюнктуры товарного рынка;

расчет плановой величины выручки; разработка мероприятий по обеспечению выполнения плана по выручке от реализации продукции.

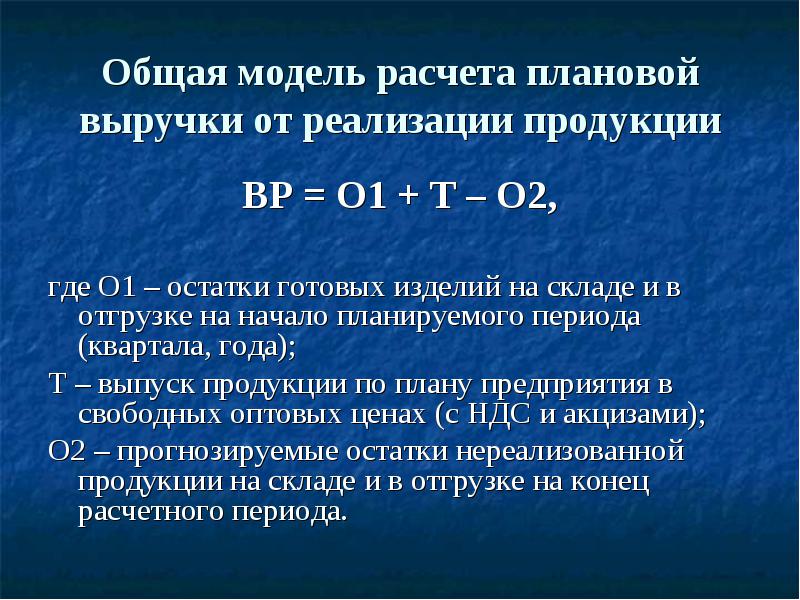

Общая модель расчета плановой выручки от реализации продукции

ВР = О1 + Т – О2,

где О1 – остатки готовых изделий на складе и в отгрузке на начало планируемого периода (квартала, года);

Т – выпуск продукции по плану предприятия в свободных оптовых ценах (с НДС и акцизами);

О2 – прогнозируемые остатки нереализованной продукции на складе и в отгрузке на конец расчетного периода.

Планирование чистой выручки от реализации

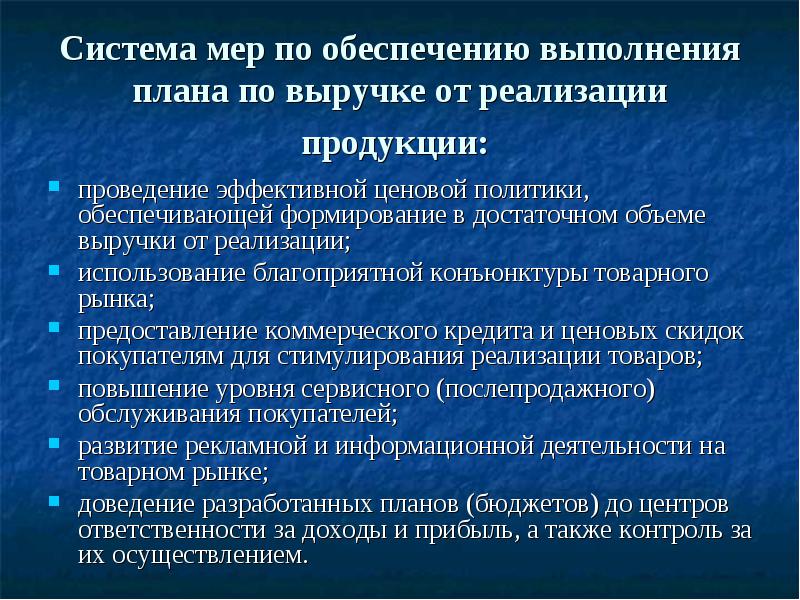

Система мер по обеспечению выполнения плана по выручке от реализации продукции:

проведение эффективной ценовой политики, обеспечивающей формирование в достаточном объеме выручки от реализации;

использование благоприятной конъюнктуры товарного рынка;

предоставление коммерческого кредита и ценовых скидок покупателям для стимулирования реализации товаров;

повышение уровня сервисного (послепродажного) обслуживания покупателей;

развитие рекламной и информационной деятельности на товарном рынке;

доведение разработанных планов (бюджетов) до центров ответственности за доходы и прибыль, а также контроль за их осуществлением.

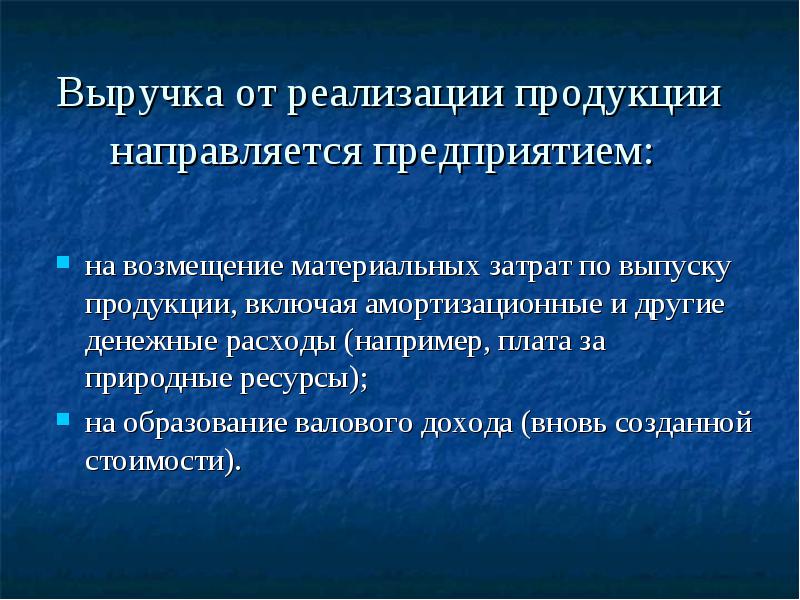

Выручка от реализации продукции направляется предприятием:

на возмещение материальных затрат по выпуску продукции, включая амортизационные и другие денежные расходы (например, плата за природные ресурсы);

на образование валового дохода (вновь созданной стоимости).

Ценовая политика является одним из ключевых методов управления выручкой от реализации , который обеспечивает наиболее важные приоритеты производственного и научно-технического развития предприятия. Она непосредственно влияет на объем эксплуатационной деятельности, формирование его маркетинговой стратегии и финансовое состояние.

Принципы формирования ценовой политики:

согласование данной политики с конъюнктурой товарного рынка и особенностями выбранной рыночной стратегии;

сопряженность ценовой политики с общей политикой управления прибылью и основными целями операционной деятельности;

активная ценовая политики на рынке товаров и услуг, что обеспечивает прочные позиции предприятия на отдельных его сегментах;

комплексность подхода к установлению уровня цен на товары в сочетании с высоким сервисным обслуживанием покупателей;

высокий динамизм ценовой политики обеспечивается быстротой реагирования на изменения условий внутренней и внешней среды.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Заключение

Список литературы

Введение

В условиях рыночных отношений повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является валовая прибыль.

Прибыль, с одной стороны, зависит от качества работы коллектива, а с другой - является основным источником производственного и социального развития предприятия. Следовательно, его работники заинтересованы в эффективном использовании ресурсов и росте прибыли.

Вместе с тем прибыль служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство.

В тоже время прибыль формируется в результате взаимодействия многих компонентов как с положительными, так и с отрицательными знаками. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам. Следовательно, выручка от реализации продукции (работ, услуг) является основным источником возмещения авансированного в производство продукции (работ, услуг) капитала, его накопления, формирования централизованных и децентрализованных фондов денежных средств. Правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для народного хозяйства в целом. Так как от того насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность организации. Расчет плановой прибыли должен быть экономически обоснованным, что позволит осуществлять своевременное и полное финансирование инвестиций, прирост собственных оборотных средств, соответствующие выплаты рабочим и служащим, а также своевременные расчеты с бюджетом и поставщиками.

Цель данной работы - рассмотреть понятие выручки от реализации продукции.

Задачи данной работы:

Раскрыть сущность и значение выручки от реализации продукции (работ, услуг) для хозяйственной деятельности предприятия;

Перечислить методы планирования выручки от реализации;

Обозначить факторы, влияющие на размер выручки от реализации продукции, зависящие и не зависящие от деятельности предприятия;

Рассмотреть порядок распределения выручки от реализации.

1. Сущность и значение выручки от реализации продукции (работ, услуг) для хозяйственной деятельности предприятия

Доход предприятия, как это принято в странах с рыночной системой хозяйствования складывается из выручки от реализации продукции (работ, услуг), основных фондов (излишних) и иного имущества предприятия, а также из доходов от внереализационных операций.

На практике различают совокупный (валовой) доход, доход (выручка) от реализации продукции, чистый доход, средний доход (выручка) и предельный доход (выручка), каждый из которых играет свою роль в управлении финансово-хозяйственной деятельностью предприятия.

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции работ, услуг. Результатом их реализации является выручка от реализации продукции, работ, услуг, которая поступает на расчетный счет предприятия. Под выручкой (нетто) от реализации товаров, продукции, работ, услуг понимается выручка от реализации готовой продукции (работ, услуг), от продажи товаров и т. п., учитываемая без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей для определения финансовых результатов от реализации исходя из допущения временной определенности фактов хозяйственной деятельности.

В настоящее время предприятие имеет право самостоятельно определять методы исчисления выручки в зависимости от выбранной учетной политики. Законодательно определены два метода учета выручки от реализации продукции (работ, услуг):

1. по мере отгрузки товаров (выполнения работ, услуг) и предъявления контрагенту расчетных документов;

2. по мере оплаты и поступления денег на расчетный счет.

В Российской Федерации наибольшее распространение получил второй метод, поскольку позволяет предприятиям производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. Однако в случае авансовых расчетов за отгруженную продукцию (работы, услуги) общий размер денежных средств не всегда совпадает с фактической реализацией, поскольку возможна такая ситуация, что деньги на основе предоплаты поступили, а продукция не только не отгружена, но и не произведена.

Выручка от реализации продукции (работ, услуг) является основным источником возмещения авансированного в производство продукции (работ, услуг) капитала, его накопления, формирования централизованных и децентрализованных фондов денежных средств. Ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность производственного процесса. Несвоевременное поступление выручки влечет простои в производстве, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

2. Метод планирования выручки от реализации

Планирование выручки - составная часть финансового планирования и важный участок финансово-экономической работы на предприятии. Планирование прибыли производится раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но и имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагается налогом на прибыль, а другие - облагаются по повышенным ставкам.

В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, обеспечивающий максимальную прибыль.

Прибыль от реализации товарной продукции является основным компонентом валовой прибыли предприятия, рассмотрим способы ее планирования.

Метод прямого счета является наиболее распространённым. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. В наиболее общем виде прибыль - это разница между ценой и себестоимостью, но при расчете плановой величины прибыли необходимо уточнить объем продукции, от реализации которой ожидается эта прибыль. Прибыль по товарному выпуску планируется на основе сметы затрат на производство и реализацию продукции, где определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп

Птп - прибыль по товарному выпуску планируемого периода;

Цтп - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без налога на добавленную стоимость, акцизов, торговых и сбытовых скидок);

Стп - полная себестоимость товарной продукции планируемого периода (рассчитана в смете затрат на производство и реализацию продукции).

Прибыль на реализуемую продукцию рассчитывается иначе:

Прн = Врн - Срн

Врн - планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Прн - планируемая прибыль по продукции, подлежащей реализации в предстоящем периоде;

С рн - полная себестоимость реализуемой в предстоящем периоде продукции.

Исходя из того, что объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется, как сумма остатков нереализованной продукции на начало планируемого периода и объема выпуска товарной продукции в течение планируемого периода без остатков готовой продукции, которые не будут реализованы в конце этого периода, то расчет плановой суммы от реализации продукции примет вид:

Прп = П01 + Птп + П02

Прп - прибыль от реализации продукции в планируемом периоде;

П01 - прибыль в остатках продукции, не реализованной на начало планируемого периода;

Птп - прибыль по товарной продукции, планируемой к выпуску в предстоящем периоде;

П02 - прибыль в остатках готовой продукции, которая не будет реализована в конце планируемого периода.

Именно такая методика расчета лежит в основе применения укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Другая разновидность метода прямого счета - метод по ассортиментного планирования прибыли.

Прибыль определяется по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными. Прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. После расчета прибыли от реализации продукции она увеличивается на прибыль от прочей реализации и планируемые внереализационные результаты. Укрупненный метод прямого счета применим на предприятиях с незначительной номенклатурой выпускаемой продукции. Метод по ассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течение планируемого периода является его точность. В современных условиях хозяйственный метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, зарплата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли. Расчет прибыли не позволяет выявить влияние отдельных факторов на плановую прибыль и при очень большой номенклатуре очень трудоёмок.

При планирования прибыли аналитическим методом расчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность Рб.

Рб = (По ч тп) * 100%

По - ожидаемая прибыль (расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Стп - полная себестоимость товарной продукции базисного года.

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по себестоимости базисного года.

Рассчитывается изменение (+, -) себестоимости продукции в планируемом году. Допустим, на основе прогноза о росте цен на сырье, увеличении амортизационных отчислений и прочих факторов себестоимости продукции планируемого года по сравнению с базисным возрастет на 20 тыс. руб. Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве и сортности.

После обоснования цены на готовую продукцию планируемого года определяется влияние роста цен. Влияние на прибыль всех выше перечисленных факторов определяется путем их суммирования.

Теперь следует учесть изменение прибыли в нереализованных остатках готовой продукции на начало и на конец планируемого периода. В отличие от метода прямого счета аналитический метод планирования прибыли показывает влияние факторов на величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего из-за постоянно меняющихся условий хозяйствования.

3. Факторы, влияющие на размер выручки от реализации продукции, зависящие и не зависящие от деятельности предприятия

В соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, прибыль от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизов и затратами на её производство и реализацию.

Доходами от обычных видов деятельности является выручка от продажи товаров, продукции, выполнения работ и оказания услуг. Эти доходы отражаются по кредиту счета 46 «Реализация продукции (работ, услуг)». Размер выручки от реализации продукции и соответственно прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен. Исходя из выше указанного постановления выручка от реализации продукции в соответствующих ценах может определяться различными методами в зависимости от рыночных условий хозяйствования, наличия или отсутствия договоров, путей внедрения товаров на рынок и т. д.

На уровень себестоимости продукции большое влияние оказывает выручка от реализации продукции. Все затраты по отношению к объему выручки можно разделить на две группы: постоянные и переменные. В современных условиях предприятия имеют возможность организовать управленческий учет по международной системе, основным принципом которого является наличие раздельного учета этих затрат по видам изделия. Основное значение такой системы учета заключается в высокой степени интеграции учета, анализа и принятия управленческих решений, что в итоге позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия.

Руководство предприятия заинтересовано в том, чтобы выжить в конкурентной борьбе и всегда стремиться получить максимум прибыли.

Постоянными называются затраты сумма которых не меняется при изменении выручки от реализации продукции.

К этой группе относятся:

Арендная плата;

Амортизация основных фондов;

Износ нематериальных активов;

Износ малоценных и быстро изнашивающихся предметов, расходы по содержанию зданий, помещений;

Затраты по подготовке и переподготовке кадров;

Затраты капитального характера и другие виды затрат.

Переменные затраты - это затраты, сумма которых изменяется пропорционально изменению объема выручки от реализации продукции. Эта группа включает:

Расходы на сырье;

Транспортные расходы;

Расходы на оплату труда;

Топливо, газ и электроэнергию для производственных целей;

Расходы на тару и упаковку;

Отчисления в различные фонды.

Деление затрат на постоянные и переменные позволяет четко показать зависимость между выручкой от реализации продукции, себестоимостью и размером прибыли от реализации продукции.

Согласно ПБУ 9/99, выручка отражается в бухгалтерском учете в сумме поступивших денежных средств и иного имущества или в размере дебиторской задолженности. Если поступившие денежные средства меньше суммы дебиторской задолженности, выручка отражается в размере поступивших денежных средств и неоплаченной части дебиторской задолженности.

Это означает, что, даже если отгруженная продукция (работы, услуги) оплачена не полностью, выручка отражается на всю сумму отгруженной продукции.

4. Распределение выручки от реализации

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки возмещаются материальные затраты на сырье, материалы, топливо, электроэнергию и другие предметы труда.

Дальнейшее распределение выручки связано с формированием фонда как источника воспроизводства основных фондов и нематериальных активов.

Оставшаяся часть выручки представляет собой валовой доход, или вновь созданную стоимость, которая направляется на выплату заработанной платы и формирование чистого дохода предприятия. Валовой доход (выручка), получаемый предприятием от реализации товара, определяется как произведение средней цены на количество проданных единиц:

TR - выручка от реализации, руб.;

p - цена за единицу товара, руб./шт.;

q - количество проданных товаров, шт.

Поступление выручки от реализации продукции (выполнения работ, оказания услуг) свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет оборотных средств.

Средний доход (AR) представляет собой величину, получаемую от продажи одной единицы товара в среднем за рассматриваемый период:

AR = TR ч q Ч AR = pq ч q = P(q)

Иными словами, средний доход за определенный период равен средней цене единицы товара за этот же период.

Часть чистого дохода учитывается в себестоимости продукции (работ, услуг) в виде отчислений на социальные нужды (пенсионный фонд, фонд социального страхования, фонд занятости, фонд обязательного медицинского страхования), налогов и сборов, отчислений в специальные внебюджетные фонды. Оставшаяся часть представляет собой прибыль предприятия.

Предельный доход (MR) принимается как приращение совокупного дохода (ТR) при увеличении реализации товара на одну единицу:

Он, по существу, показывает эффект от увеличения или уменьшения объема реализации товара, т. е., направление изменений в доходе (выручке) предприятия в результате принимаемых решений по изменению динамики продаж. Предельный доход является фундаментальным понятием рыночной экономики, поскольку он характеризует приращение дохода в результате увеличения или уменьшения реализации на одну единицу и позволяет предприятию ориентироваться на рынке.

Конечным результатом деятельности предприятия является прибыль, которая образуется в результате реализации продукции.

Заключение

Результатом реализации продукции, выполнения работ, оказания услуг является выручка от реализации продукции, работ, услуг, которая поступает на расчетный счет предприятия и под которой понимается выручка от реализации готовой продукции (работ, услуг), от продажи товаров и т. п., учитываемая без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей для определения финансовых результатов от реализации исходя из допущения временной определенности фактов хозяйственной деятельности. инвестиционный финансовый сбыт

Конечным результатом деятельности предприятия является прибыль, которая образуется в результате реализации продукции. Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов российского государства.

Существует определенный механизм распределения прибыли, который построен с целью всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. Существует несколько основных способов планирования прибыли от реализации товарной продукции.

Главные из них - метод прямого счета и аналитический, а также используется метод совмещенного расчета.

Список литературы

1. Романовский В.А. Финансы предприятия - М.: Перспектива, Юрайт, 2000 год.

2. Павлова Л.Н. Финансы предприятия - М.: Финансы, ЮНИТИ, 1998 г.

3. Ильин В.С. Планирование на предприятии. Т.2.

4. Долгов С.И., Бартенев С.А., Беликова А.В. и др. Финансы, деньги, кредит. М.: Юристъ, 2002.

5. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования - Минск: Вышэйшая школа, 1997 г.

6. Бланк И.А. Управление использованием капитала. - М.: Ника, 2001.

Размещено на Allbest.ru

...Подобные документы

Выручка от основной, инвестиционной и финансовой деятельности. Факторы, влияющие на величину выручки от реализации продукции и работ. Объем оказанных услуг ООО "Мир окон и дверей". Расчет потока реальных денег, возникающего при реализации проекта.

курсовая работа , добавлен 24.04.2014

Классификация и разновидности доходов предприятия, направления их анализа. Понятие выручки от реализации, методы ее планирования и правила эффективного использования. Факторы роста выручки от реализации продукции и организация работы финансовых служб.

курсовая работа , добавлен 30.09.2013

Задачи финансового контроля. Планирование выручки от реализации продукции (работ, услуг). Факторы роста выручки. Экономическая природа, состав и методы основного капитала. Оценка финансового состояния. Пути достижения финансовой устойчивости предприятия.

контрольная работа , добавлен 17.03.2010

Роль выручки от реализации продукции в формировании финансовых ресурсов предприятия. Планирование и распределение выручки от реализации продукции. Факторы роста выручки от реализации продукции и организация работы финансовых служб предприятий.

курсовая работа , добавлен 10.04.2007

Доходы организации: экономическая сущность, классификация, особенности нормативного регулирования. Выручка от реализации продукции (работ, услуг) как экономическая категория. Методы расчёта, распределение и планирование выручки от продаж продукции.

контрольная работа , добавлен 19.08.2011

Выручка от реализации продукции (работ, услуг), ее состав, структура и факторы роста. Определение выручки исходя из объемов выполненных работ и тарифов. Себестоимость продукции и ее элементы, взаимосвязь между бухгалтерской и экономической прибылью.

контрольная работа , добавлен 22.08.2010

Понятие и сущность выручки. Факторы, влияющие на выручку. Возможные пути увеличения выручки. Финансовый анализ предприятия на примере бухгалтерского анализа "ВотерПрайсИнвест". Метод прямого расчета выручки. Расчет коэффициента рентабельности оборота.

курсовая работа , добавлен 26.05.2015

Экономическая сущность выручки и прибыли, законодательное закрепление методов учёта по оплате и по отгрузке товаров. Анализ динамики и индексный анализ выручки и прибыли от реализации продукции, пути улучшения финансовых результатов деятельности фирмы.

курсовая работа , добавлен 25.06.2014

Понятие, сущность, функции и место финансов предприятия в общей системе финансов. Формирование финансовых ресурсов предприятия. Классификация затрат предприятия. Виды себестоимости продукции. Методы планирования затрат. Выручка от реализации продукции.

курс лекций , добавлен 03.05.2010

Рассмотрение сущности анализа финансовых результатов деятельности предприятия. Правила определения прибыли от реализации продукции и услуг. Изучение процесса формирования рентабельности производственных активов и продаж на примере организации "Аква".

. Самые талантливые люди в мире Что такое талант в обществознании")

- Значение слова гетеротрофы в энциклопедии биология

- Петра (Зверева) (комментарий в русле истории)

- Ключевые фразы для повседневного делового общения на английском языке Диалог деловых партнеров на английском языке

- Прошедшее время: Le passé en français, qu’est-ce que c’est?

- Спряжение глаголов в немецком языке в настоящем времени

- Техника быстрого чтения ритм

- Рефераты по медицинеконтрацепция

- Российская космонавтика, русские космонавты, история освоения космоса, первый космонавт Юрий Гагарин

- Когда в европе появился картофель

- Выделения при овуляции, до и после фертильного периода

- Совместимы ли Скорпион и Рыбы?

- Что такое талант? (сочинение-рассуждение). Самые талантливые люди в мире Что такое талант в обществознании

- Роль элективных курсов по физической культуре в формировании социальной компетентности и адаптивности студентов вуза Элективный курс по физкультуре

- «Специфика преподавания основ финансовой грамотности в общеобразовательной школе Курсы по финансовой грамотности

- Методический семинар учителя физической культуры

- Егэ и огэ Тестирование егэ онлайн

- Кодирование и шифрование информации

- Исследовательская работа на тему 'Аквариум в вашем доме'

- Расширенная таблица интегралов для студентов

- Нервная ткань включает два типа клеток: собственно нервные клетки – нейроны и вспомогательные клетки – нейроглии Нейроны и вспомогательные клетки