Учебник: Все о малом предпринимательстве. Полное практическое руководство

4.14. как заполнить декларацию по единому налогу

Не позднее 25 апреля организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, должны сдать налоговую декларацию по единому налогу за I квартал 2007 года. Она составляется по форме, которая утверждена приказом Минфина России от 17 января 2006 г. № 7н (зарегистрирована в Минюсте 16 февраля 2006 г. № 7502).

4.14.1. Общий порядок заполнения декларации

Все страницы декларации имеют сквозную нумерацию, начиная с титульного листа. В верхней части каждой страницы проставляется ИНН и КПП организации или ИНН предпринимателя.

На первой странице нужно указать вид документа. Для этого предусмотрено специальное поле. Если налогоплательщик представляет Налоговую декларацию за отчетный период впервые, то в этом поле нужно указать цифру 1 (первичный). Если организация или предприниматель подают вторую декларацию за тот же отчетный период с изменениями и дополнениями, то в поле «Вид документа» нужно указать «3» и через дробь номер корректировки. Исправлять и дополнять декларацию организация может несколько раз. Первая уточненная декларация будет пронумерована «3/1», вторая – «3/2» и т. д.

Затем заполняется поле для реквизита «Налоговый (отчетный) период». Различным налоговым периодам соответствует свой код: I кварталу – «3», полугодию – «6», 9 месяцам – «9», году – «0». Следовательно, при заполнении декларации за I квартал 2006 года в этом поле следует указать цифру.

В поле «Представляется» указывается полное наименование налогового органа и его код. Например: «Инспекция МНС РФ № 03 ЦАО г. Москвы» код 7003.

Ниже приводится основной код вида экономической деятельности согласно ОКВЭД, а также указывается объект обложения. Сведения, указанные в Налоговой декларации, должны быть заверены печатью организации, подписью руководителя и главного бухгалтера с указанием фамилии, имени, отчества и ИНН.

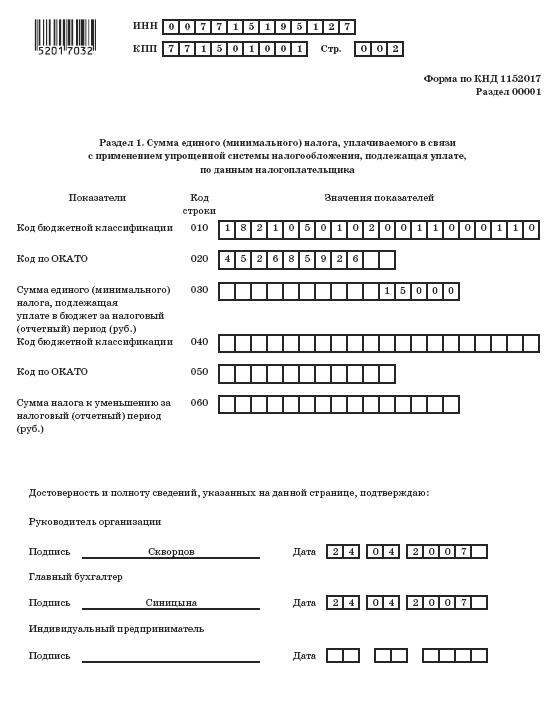

Первый раздел состоит из шести строк.

В строке 010 и 040 указывается код бюджетной классификации (КБК), по которому перечисляется налог при упрощенной системе налогообложения.

В 2007 году действует Классификация доходов бюджетов РФ, которая утверждена Федеральным законом от 23 декабря 2004 г. № 174-ФЗ (в ред. Федерального закона от 22 декабря 2005 г. № 176-ФЗ). Предприниматели и организации по этой строке вписывают число:

182105010100110001100 – если единый налог платится с доходов;

182105010200110001100 – если единый налог платится с доходов минус расходы;

182105010300110001100 – если речь идет о минимальном налоге.

Минимальный налог уплачивается по итогам налогового периода теми налогоплательщиками, которые рассчитывают единый налог с разницы между доходами и расходами, в случае, если минимальный налог окажется больше единого налога, исчисленного организацией или предпринимателем по итогам года.

Те же самые КБК указываются в платежном поручении на перечисление единого налога, который уплачивается в бюджет одним платежным поручением.

По строке 020 и 050 указывается код территории, на которой зарегистрирована организация или проживает предприниматель, по общероссийскому классификатору административно-территориального деления. Код ОКАТО указывается и в платежном поручении на перечисление единого налога.

В строку 030 «Сумма налога, подлежащая уплате в бюджет» вписывается сумма единого налога, подлежащего перечислению в бюджет за отчетный период. Она берется из строки 130 раздела 2 налоговой декларации.

Если по итогам налогового периода окажется, что организация или предприниматель должны перечислить в бюджет минимальный налог, то в декларации за год в строку 030 раздела 1 нужно перенести данные из строки 150 раздела 2 этой декларации. Это положение касается только тех налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов.

Если по итогам налогового (отчетного) периода сумма единого налога подлежит возмещению из бюджета, вместо строки 030 заполняют строку 060 раздела 1. Она берется из строки 140 раздела 2 декларации.

4.14.2. Если в качестве объекта налогообложения выбраны доходы

В этом случае организации и индивидуальные предприниматели заполняют в таблице раздела 2 графу 3.

По строке 010, 060 и 080 Таблицы нужно указать сумму доходов, полученных организацией или предпринимателем за налоговый (отчетный) период. Организации рассчитывают сумму доходов нарастающим итогом с начала года по правилам, установленным статьями 249 и 250 Налогового кодекса РФ.

В состав доходов включаются:

– доходы от реализации продукции (товаров, работ, услуг);

– доходы от реализации имущества и имущественных прав;

– внереализационные доходы.

Налогоплательщики указывают по строке 010 сумму доходов, полученных за отчетный период от предпринимательской деятельности. Доходы, предусмотренные статьей 251 Налогового кодекса РФ, по строке 010 не отражают.

Показатель доходов переносится в декларацию из Книги учета доходов и расходов, которая утверждена приказом Минфина России от 30 декабря 2005 г. № 167н. Сумма доходов рассчитывается в графе 5 раздела 1 «Доходы и расходы» и указывается в строке 010 раздела 3 «Расчет налоговой базы по единому налогу». Умножив сумму полученных доходов на 6 \%, мы получим величину единого налога. Ее нужно указать по строке 080 раздела 2 декларации. Налогоплательщики, перечисляющие единый налог с доходов, могут уменьшить его (ст. 346.21 Налогового кодекса РФ) величину на сумму:

– уплаченных страховых взносов на обязательное пенсионное страхование;

– выплаченных пособий по временной нетрудоспособности.

Единый налог нельзя уменьшить более чем на 50 процентов. То есть общая сумма пенсионных взносов и больничных, которые можно взять в расчет, не должна составлять более 50 процентов исчисленного налога. А вот больничные пособия берутся в расчет полностью. Благодаря этим поправкам изменился и раздел 2 декларации.

По строке 110 отражается сумма уплаченных за налоговый (отчетный) период страховых пенсионных взносов (фиксированный платеж), а также пособий и по временной нетрудоспособности, выплаченных организацией или предпринимателем работникам из собственных средств. Эти суммы уменьшают (но не более чем на 50 процентов) сумму единого налога.

Единый налог рассчитывается нарастающим итогом с начала года. Поэтому, начиная со второго квартала, платить его нужно с учетом авансовых платежей по единому налогу, перечисленных за предыдущие кварталы. Сумма авансовых платежей отражается по строке 120. При заполнении налоговой декларации за I квартал отчетного – например, текущего 2007 года в этой строке ставится прочерк.

В строке 130 раздела 2 показывается сумма единого налога, который нужно заплатить по итогам квартала. Чтобы его посчитать, нужно из данных по строке 080 вычесть показатель по строкам 110 и строкам 120.

С 1 января 2007 года предприниматель перешел на упрощенную систему налогообложения. В качестве объекта налогообложения он выбрал доходы.

Составляя декларацию по единому налогу, предприниматель заполняет графу 3 раздела 2. За I квартал 2007 года предприниматель получил доходы, которые признаются объектом налогообложения. Они отражены в Книге учета доходов и расходов в размере 500 000 руб. Отражаем эту величину по строкам 010 и 060 раздела 2. Сумма единого налога составила 30 000 руб. (500 000 руб. Ч 6 \%). Впишем ее в строку 080. За отчетный период предприниматель перечислил взносы на обязательное пенсионное страхование в виде фиксированного платежа на сумму 450 руб. Пособий по временной нетрудоспособности в указанном периоде предприниматель не выплачивал. Уменьшать единый налог будет сумма страховых взносов и пособий, которая не больше половины этого налога. Рассчитывается она следующим образом. Сумма единого налога, рассчитанная за I квартал 2006 года, равна 30 000 руб. Максимальная величина, на которую можно уменьшить начисленный платеж, составляет 15 000 руб. (30 000 руб.: 2). Сравним сумму уплаченных страховых взносов и пособий и максимальную сумму, на которую можно уменьшить налог. Размер уплаченных страховых взносов и больничных меньше, значит, единый налог, который подлежит уплате в бюджет, можно уменьшить на всю сумму 450 руб. (строка 110).

Таким образом, сумма единого налога, подлежащая уплате за I квартал 2006 года, составит:

30 000 руб. – 450 руб. = 29 550 руб.

Ее необходимо вписать в строку 130. По строкам 120 и 140 ставится прочерк.

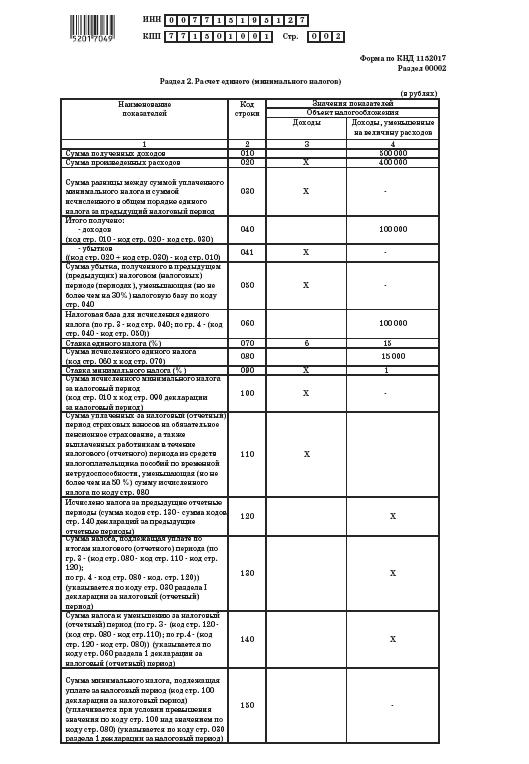

4.14.3. Если в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов

В этом случае организации и индивидуальные предприниматели заполняют в Таблице раздела 2 графу 4. По строке 010 этой Таблицы они должны указать сумму всех доходов, полученных за отчетный период, а по строке 020 – величину произведенных расходов.

Порядок учета доходов у налогоплательщиков, которые уплачивают единый налог с разницы между доходами и расходами, точно такой же, как и для тех, кто рассчитывает его только с суммы доходов.

Перечень расходов, которые организация (предприниматель) могут учесть при расчете единого налога, установлен пунктом 1 статьи 346.16 Налогового кодекса РФ. Причем расходы должны быть оплачены и документально подтверждены.

Данные о величине расходов за отчетный период бухгалтер может взять из графы 7 раздела 1 «Доходы и расходы» Книги учета доходов и расходов.

Строка 030 заполняется лишь в том случае, если по итогам работы за 2006 год организация или предприниматель перечисляли минимальный налог.

Напомним, что минимальный налог рассчитывается путем умножения доходов, уменьшенных на сумму расходов, на 1 \%. Обязанность по его уплате у налогоплательщика возникает только тогда, когда по результатам работы за год:

– сумма единого налога меньше, чем сумма минимального налога,

– расходы превысили доходы. Сумма минимального налога, подлежащая уплате в бюджет, должна быть указана в графе 4 по строке 100 и 190 налоговой декларации за 2006 год.

Что же делать с минимальным налогом, уплаченным в 2006 году? Согласно пункту 6 статьи 346.18 Налогового кодекса РФ, если минимальный налог оказался больше единого налога, разницу между ними можно включить в расходы в 2007 году.

Если же по итогам работы за 2006 год сумма произведенных расходов превысила величину полученных доходов, минимальный налог присоединяется к убыткам отчетного года и отражается в их составе по строке 050 раздела 2 декларации за I квартал 2007 года.

Далее. Если за отчетный период сумма доходов превысила сумму расходов и минимального налога, перечисленного за 2007 год, организация (предприниматель) заполняет строку 040 и рассчитывает сумму единого налога.

Если же сумма расходов и минимального налога превысила величину доходов, то сумму убытков, полученных за отчетный период, нужно указать по строке 041 и в остальных строках графы 4 Таблицы раздела 2 поставить прочерки. Это относится к тем случаям, когда отчетными периодами являются I квартал, полугодие и 9 месяцев. При заполнении декларации за 2007 год необходимо еще рассчитать сумму минимального налога и указать ее по строке 100 и 150.

Согласно пункту 7 статьи 346.18 Налогового кодекса РФ налогоплательщики, рассчитывающие налог с разницы между доходами и расходами, могут

уменьшить исчисленную по итогам налогового периода налоговую базу по единому налогу на сумму убытков, полученных за предыдущие годы применения упрощенной системы. Но не более чем на 30 \%.

Налоговая база, рассчитываемая как разность строк 040 и 050, отражается по строке 060. Затем она умножается на ставку налога (15 \%) и указывается в строке 080.

Строку 100 следует заполнять только при составлении налоговой декларации за год. А при составлении декларации за I квартал, полугодие и 9 месяцев минимальный налог не рассчитывается.

В строке 120 нужно указать сумму единого налога, рассчитанную за предыдущие отчетные периоды. При составлении декларации за I квартал 2007 года эта строка прочеркивается, в строку 130 переносится сумма единого налога из строки 100, а по строке 140 и 150 ставится прочерк.

При заполнении декларации за последующие отчетные периоды показатель в строке 120 будет равен разнице между значением строк 100 и 120. Если разница окажется отрицательной, ее нужно отразить в строке 140.

ЗАО «Кассиопея» применяет упрощенную систему налогообложения с 1 января 2007 года. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов. При составлении налоговой декларации по единому налогу ЗАО «Кассиопея» заполняет графу 4 раздела 2.

В I квартале 2007 года сумма доходов, полученных организацией, составила 500 000 руб. (строка 010). Сумма фактически оплаченных расходов, на которые можно уменьшить полученные доходы, равна 400 000 руб. (строка 020). Расскажем, как заполнить налоговую декларацию по единому налогу в зависимости от результатов деятельности организации за I квартал 2007 год.

Образец заполнения декларации см. с. 446–448.

Налоговая декларация - документ на бланке установленной формы, который содержит заявление налогоплательщика в письменном виде о полученных им доходах, их источниках, о понесенных расходах, об исчисленной сумме налога (пошлины, сбора), о налоговых льготах и др.

Заполненная декларация подается в налоговую инспекцию (ИМНС) по месту регистрации гражданина (физ.лица), фирмы или ИП. Конкретные сроки подачи устанавливаются действующим законодательством, а именно Налоговым кодексом РБ.

Бланки налоговых деклараций 2017

Для налогоплательщиков Беларуси единые формы бланков определены постановлением МНС №42 «О некоторых вопросах, связанных с исчислением и уплатой налогов…» утв. 24.12.2014г. и в зависимости от вида налога заполняются по инструкции согласно приложениям.

Для работающих по индивидуальных предпринимателей в Приложении №6 вышеуказанного документа утверждена единая форма декларации.

Отчитываться при «упрощенке» ИП должен:

- ежемесячно (для тех, кто каждый месяц платит )

- ежеквартально (для организаций и ИП, не уплачивающих НДС, либо уплачивающих его каждый квартал)

Сумма налога исчисляется нарастающим итогом, т.е. суммируется за все предыдущие периоды отчетного года.

Декларации нужно подать не позже двадцатого числа месяца, следующего за отчетным периодом, т.е. за январь - не позднее 20 февраля, за 1-й квартал (январь-март) - не позднее 20 апреля.

Налог по УСН должен быть уплачен не позже 22-го числа месяца, следующего за завершившимся отчетным периодом.

Важно знать, что если крайняя дата приходится на выходной или праздничный день, то по закону срок подачи (как и уплаты) продлевается до ближайшего рабочего дня. Например, если 22 число - суббота, то заплатить налог можно будет до 24-го (понедельник).

Электронная декларация в налоговую

Подавать декларацию можно не только лично. Чтобы избежать очередей и ажиотажа в последние дни подачи, удобно воспользоваться , т.е. отправить свою декларацию в ИМНС по интернету через специальную программу на компьютере. Чтобы установить необходимое ПО и стать абонентом, нужно вначале зарегистрироваться в ближайшем отделении Удостоверяющего центра РУП «Информационно-издательский центр по налогам и сборам».

Заполнение налоговой декларации

Бланк при УСН состоит из титульного листа и трех разделов (расчет налога, сведения об ошибках, справочные данные).

Все суммы заполняются в тыс. руб. с точностью до 2-х знаков после запятой.

Пример

Пусть Айтишкин Б.М. - индивидуальный предприниматель, разрабатывает программное обеспечение для юр. лиц и консультирует клиентов, применяет УСН без НДС, ставка 5%. Работает с 2016 г. Учет ведет в книге доходов и расходов (КУДИР). за первый квартал по актам выполненных работ - 65 млн.руб., из них на 31 марта было оплачено 50 млн.руб.

Титульный лист. Т.к. декларация у Айтишкина квартальная, в графе «месяц» будет 03 - март (последний в I квартале). Кроме того, указывается отделение и код инспекции (например, ИМНС по такому-то району г.Минска).

В графе УНП - регистрационный номер плательцика, ОКЭД - это пятизначный код деятельности, которой занимается ИП, по общегосударственному классификатору. В нашем случае код будет 72220. Необходимо также указать ФИО, телефон и адрес ИП.

Если есть какие-либо особенности в деятельности (ликвидация, смена режима налогообложения, ошибки в предыдущих декларациях и др.) в соответствующей графе ставится знак «Х».

Для общего случая отметки не проставляются.

Раздел I. Налоговой базой будет выручка «по оплате», т.е. облагаемая налогом, только когда работа сделана, оплачена и на эту сумму имеются подписанные документы. Поэтому у Айтишкина налоговая база не 65, а 50 000 тыс.руб.

Налог: 50 000 *5%=2 500 тыс.руб.(2,5 млн ).

|

Показатели |

Сумма, тыс. руб. |

|---|---|

| 1. Налоговая база - всего, в т.ч.: | 50 000 |

| 1.1. налога по ставке 5 % без уплаты НДС | 50 000 |

| … | |

| 2. Сумма налога - всего, в т.ч.: | 2 500 |

| 2.1. по ставке 5 % без уплаты НДС (стр. 1.1 x 5 / 100) | 2 500 |

| … | |

| 3. Сумма налога за предшествующий отчетный период | 0 |

| 4. Сумма налога к уплате (возврату) | 2 500 (2 500 - 0) |

Во II квартале в гр. 3 вместо нуля уже будет 2 500 тыс.руб. (за предшествующий квартал), а в гр. 1 .1. - суммарная выручка за январь-июнь.

Устаревший (01.01.15 - 31.12.15) Версия 5.05 Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности - 1152016Порядок заполнения декларации

Декларацию необходимо заполнять в следующей последовательности:

раздел 2 → раздел 3 → раздел 1 → титульный лист

Такой порядок заполнения декларации объясняется тем, что данные раздела 2 необходимы для заполнения раздела 3, а данные раздела 2 и 3 - для заполнения раздела 1 декларации. Для заполнения титульного листа необходимо знать общее количество заполненных страниц декларации, поэтому титульный лист заполняется в последнюю очередь.

Титульный лист

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа» .

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также указывается автоматически.

Внимание!

Начиная с отчетности за I квартал 2015 года, организации, уплачивающие ЕНВД, должны указывать в декларации КПП, присвоенный им по месту постановки на учет в качестве плательщиков ЕНВД (5-6 позиции которого равны «35»).

В поле «КПП*» необходимо выбрать признак: «35» - российские организации или «77» - иностранные организации.

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период – необходимо указать номер корректировки (например, «1», «2» и т. д.).

Показатель «Налоговый период (код)» заполняется в соответствии с кодами, приведенными в справочнике. Следует обратить внимание на то, что налоговым периодом по ЕНВД является квартал, поэтому при подаче декларации за I квартал нужно выбрать код «21» , за II квартал – «22» и т.д.

При заполнении показателя «Отчетный год» автоматически указывается год, за налоговый период которого представлена декларация.

При заполнении строки «Представляется в налоговый орган (код)» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика. Узнать код своего налогового органа можно, используя электронный сервис Федеральной налоговой службы «Адрес и платежные реквизиты Вашей инспекции» (http://nalog.ru , раздел «Все сервисы»).

В показателе «По месту нахождения (учета) (код)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, не являющейся крупнейшей, то – код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Показатель «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями и ИП самостоятельно и содержатся в выписках из ЕГРЮЛ и ЕГРИП. Узнать свой код по ОКВЭД также можно, используя электронный сервис Федеральной налоговой службы «Получение выписки из ЕГРЮЛ / ЕГРИП через интернет» (http://nalog.ru , раздел «Все сервисы»).

Внимание!

Показатели и «ИНН/КПП реорганизованной организации»

заполняют только те организации, которые в налоговом периоде реорганизуются или ликвидируются.

В показателе «Форма реорганизации (ликвидация) (код)» выбирается код реорганизации (ликвидации) в соответствии со справочником.

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа указывается:

1 - если документ представлен налогоплательщиком,

2 - если документ представлен законным или уполномоченным представителем налогоплательщика.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю:»

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделе 3.

При заполнении раздела ИНН и КПП налогоплательщика, а также порядковый номер страницы указываются автоматически.

По строке 010 автоматически указывается код по общероссийскому классификатору территорий муниципальных образований (ОКТМО) муниципального образования, в котором осуществляется деятельность (там, где налогоплательщик состоит на учете в качестве плательщика ЕНВД). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru , раздел «Все сервисы»).

Внимание!

По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 040 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 040 раздел 3 * (Сумма (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Раздел 2 заполняется налогоплательщиками отдельно:

- по каждому виду предпринимательской деятельности;

- по каждому муниципальному образованию, в котором ведется эта деятельность (каждому коду ОКТМО).

Внимание!

Чтобы заполнить раздел 2 по другому виду деятельности или коду ОКТМО, необходимо создать еще раздел 2. Для этого в программе предусмотрена опция «Добавить страницу».

Таким образом, количество разделов 2 должно быть равно числу видов деятельности и адресов, по которым ведется деятельность.

При заполнении раздела 2 ИНН и КПП налогоплательщика, а также порядковый номер страницы указываются автоматически.

По строке 010 из классификатора выбирается код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел.

По строке 020 указывается полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010.

По строке 030 указывается код ОКТМО места осуществления вида предпринимательской деятельности, указанного по строке 010 раздела 2. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru , раздел «Все сервисы»).

Внимание!

Коды ОКТМО в разделе 2 строки 030

и в разделе 1 строки 010

должны быть одинаковыми.

По строке 040 автоматически указывается значение базовой доходности на единицу физического показателя в месяц по виду предпринимательской деятельности, указанному по строке 010 раздела 2.

По строке 050 автоматически отражается значение установленного на календарный год коэффициента-дефлятора К1, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации.

По строке 060 указывается значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности на территории муниципального образования. Значение этого коэффициента можно узнать на сайте ФНС России (http://nalog.ru/rn76/taxation/taxes/envd/ , в верхней части сайта нужно выбрать свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

В графе 2 строк 070-090 указываются значения физического показателя в целых единицах по соответствующему виду предпринимательской деятельности в каждом месяце квартала (например: численность работников, площадь зала обслуживания и др.)

В графе 3 строк 070-090 указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором налогоплательщик либо только встал на учет как плательщик ЕНВД (не с начала месяца), либо закончил свою деятельность, не дождавшись окончания квартала.

Внимание!

Показатели по строкам 070-090

в графе 3

не указываются, если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД в налоговом органе.

В графе 4 строк 070-090 автоматически указывается налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД, то показатели в графе 4 рассчитываются следующим образом:

стр. 070, 080, 090 графа 4 = стр. 040 * стр. 050 * стр. 060 * стр. 070, 080,090 графа 2

В случае, если в течение налогового периода организация или ИП были поставлены на учет (сняты с учета) в качестве налогоплательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД:

стр. 070 графа 4 = стр. 040 * стр. 050 * стр. 060 * стр. 070 графа 2 * стр. 070 графа 3/ кол - во календарных дней в месяце

стр. 080 графа 4 = стр. 040 * стр. 050 * стр. 060 * стр. 080 графа 2 * стр. 080 графа 3/ кол - во календарных дней в месяце

стр. 090 графа 4 = стр. 040 * стр. 050 * стр. 060 * стр. 090 графа 2 * стр. 090 графа 3/ кол - во календарных дней в месяце

По строке 100 отражается автоматически исчисленная сумма налоговой базы за 3 месяца налогового периода (сумма строк 070-090 по графе 4 )

По строке 110 автоматически указывается сумма исчисленного ЕНВД по соответствующему виду предпринимательской деятельности, как произведение налоговой базы и налоговой ставки:

стр. 110 = стр. 100 * 15 / 100

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных раздела 2.

ИНН и КПП налогоплательщика, а также порядковый номер страницы указываются в разделе 3 автоматически.

По строке 005 указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Внимание!

Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код.

По строке 010 автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 декларации.

По строке 020 указываются суммы уплаченных в налоговом периоде (квартале) пенсионных взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Внимание!

Строку 020

заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

Предприниматели, не выплачивающие доходы гражданам, заполняют строку 030 . По ней указывается сумма страховых взносов, уплаченных за себя в фиксированном размере.

По строке 040 автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1», строка 040 рассчитывается как разница между строками 010 и 020 . Полученная сумма налога при этом не может быть меньше 50 % от начисленной суммы ЕНВД (строка 010 ). Для предпринимателей с признаком «2», строка 040 исчисляется как разница между строками 010 и 030 . Полученная сумма налога должна быть больше или равна нулю.

")

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Расклады на картах таро на личность

- Онлайн гадание «Выбор из двух вариантов» на картах Таро с толкованием результата

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти