Что относится к основным фондам в балансе. Продажа ОС с нулевой балансовой стоимостью. Актуальные нормативные акты

Существуют следующие виды оценок основных фондов: полная и остаточная балансовая стоимость, полная и остаточная восстановительная стоимость.

Полная балансовая стоимость (своего рода «первоначальная стоимость») формируется в момент вступления объекта в эксплуатацию.

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимают:

Стоимость внесенных учредителями основных средств в счет их вклада в уставной фонд предприятия по договоренности сторон;

Стоимость основных фондов, изготовленных на самом предприятии, а также приобретенных у других предприятий или лиц - в сумме фактических затрат, включая расходы по доставке, монтажу, установке;

Стоимость безвозмездно полученных объектов основных средств, а также средства, выделенные в качестве государственных субсидий.

Восстановительная стоимость - ее сущность заключается в следующем: каждый год вводятся в эксплуатацию здания, машины, оборудование, однако на каждом временном этапе цены на средства производства различаются (например, очевидно, что два однотипных здания, одно из которых построено в 1980-м, а другое - в 1995 году, имеют различную стоимость). В результате на балансе промышленных предприятий числятся основные производственные фонды, приобретенные в разное время и оцененные в силу этого в различных ценах, т. е. фактически они выражаются в несопоставимых ценах. Для оценки основных фондов в единых ценах требуется их периодическая всеобщая (по единой методике и всем отраслям) переоценка. Такая переоценка последний раз была осуществлена на 1 января 1995 года, причем за исходный базис принималась полная балансовая стоимость основных фондов по результатам инвентаризации по состоянию на 1 января 1992 года.

Основные фонды в процессе использования изнашиваются . Денежное выражение потерь объектами своих физических и технико-экономических качеств называется износом основных средств. Первоначальная стоимость за вычетом суммы износа называется «остаточной стоимостью основных фондов» .

Восстановительная стоимость основных фондов за минусом износа называется «остаточной восстановительной стоимостью» . Степень износа (в процентах) каждого отдельного объекта после переоценки должна оставаться равной его степени износа до первой оценки по данным бухгалтерского учета.

БАЛАНС ОСНОВНЫХ ФОНДОВ представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов.

Баланс основных фондов составляется органами статистики на федеральном и региональном уровнях по полной и остаточной (за вычетом износа) стоимости. И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

Материальное положение действующего предприятия определяется составом и размещением фондов, структурой ресурсов, быстротой оборота денежных накоплений, способностью организации делать выплаты по договорам в установленный срок. Главный информатор, на основании которого выявляются финансово – хозяйственные операции экономической организации — бухгалтерский баланс. По данным баланса составляется финансовая отчетность. Статья, что должна обязательно отображаться в балансе — «Основные средства», которая формируется на основе бухгалтерской документации.

Что формирует базис основных средств

Основные средства промышленного субъекта – часть материального и финансового состояния, которая постоянно применяется как инструмент труда при изготовлении товаров, рабочего процесса или предоставлении сервисных услуг, для административных потребностей организации в продолжение времени, что превышает один календарный год.

Согласно п. 4 ПБУ 6/01 «Учет основных средств» к этим активам баланса причисляются такие категории:

- Дома;

- Строения;

- Техническое оснащение и функционирующие, силовые механизмы;

- Приборы и обеспечение измерительного и контролирующего значения;

- Компьютеры и сопутствующие им оснащение;

- Транспорт;

- Инструментарий;

- Промышленные приспособления и установки хозяйственного назначения;

- Угодья и насаждения.

Характеристика статьи «Основные средства» в бухгалтерском балансе

Основные средства группируются по таким разделам:

- По предназначению и области употребления (производственные, непроизводственные активы);

- По показателю применения (в использовании, резерве, на консервации и на этапе достраивания, реконструкции или частичной ликвидации);

- Согласно действующих прав на недвижимость (объекты, которыми владеет организация, взятые в аренду, в эксплуатации и для хозяйственных нужд);

- По вещественной структуре (сооружения, транспорт, различные приборы, механизмы, снаряжения, инструменты).

На сегодня при систематизации основных средств предлагается применять ОКОФ (общероссийский классификатор основных фондов).

В совокупной величине основного состояния вносятся в калькуляцию землевладения (объекты природы), которые принадлежат производственной структуре.

В основных средствах, в зависимости от функционала, выделяется:

- Активная часть;

- Пассивная часть.

Активная часть напрямую влияет на объект деятельности и устанавливает объемы и качественные характеристики товара, который выпускается.

Пассивная часть организовывает требуемые условия для работы активной части.

Связь индивидуальных ячеек главных средств по стоимости определяют структуру. Она рассчитывается способом вычисления удельного веса частичных разделов основных средств в совокупности и обозначается процентами.

Основные средства анализируются в натуральных и стоимостных пропорциях.

Способы аналитики основных показателей баланса

Натуральные индексы нужны для обозначения суммы и совокупности основных средств, вычисления производственной нагрузки, координации ремонтных работ и замены технических устройств.

Стоимостные индексы показывают цельную стоимость состава и роста основных средств, вычисления амортизационных списаний, первоначальной стоимости, и прибыльности промышленного объекта.

3 способа мониторинга основных средств баланса:

- Первоначальная стоимость. Она обозначает итог расходов организации на покупку, доставку и запуск основных средств;

- Первоначальная стоимость – это действительная стоимость формирования таких средств. По себестоимости ОС берутся во внимание и анализируются в ценах того периода, когда они выпускались;

- Восстановительная стоимость. Она представляет собой цену воссоздания основных средств в новых условиях эксплуатации. Восстановительная стоимость указывает на то, сколько бы материальной наличности предстояло израсходовать организации за период замены уровня выработки основных средств в запасе на новый предмет подобной конфигурации;

- Восстановительная стоимость устанавливается методикой переоценивания основных активов;

- На сегодня финансовым объектам предоставляется квота на самостоятельную аналитику основных фондов в начале отчетного периода, но лимитируется одной оценкой на год. Анализ делается по показателям, которые официально публикуются, и прямым просчетом по заверенной документально рыночной ценовой политике;

- Остаточная стоимость. Она обозначает стоимостное выражение, что еще не перешло на готовый товар. Остаточная стоимость высчитывается как разница промежду себестоимостью либо восстановительной стоимостью и подотчетом насчитанных растрат.

В организации при составлении калькуляции берется во внимание себестоимость, а после анализа активы фиксируются в графе восстановительной стоимости. Но в балансе промышленного объекта активные средства идут по конечной стоимости.

Помимо этих пунктов, выделяются дополнительно 2 методики мониторинга основных средств:

- Ликвидационная стоимость. Она обозначает стоимость вероятной продажи выработанных активов при выбытии;

- Амортизируемая стоимость. Она обозначает стоимость, необходимую для оценки готовой продукции.

Стоимость основных средств, в какой они учитываются в бухгалтерском балансе, не подлежит правке, кроме обстоятельств, принятых законодательством Российской Федерации.

Котировка баланса основных средств

Баланс основных средств представляется уравнением:

Он + П = В + Ок,

в котором:

- Он – основные средства на начало отчетного периода;

- П – приход в течение времени;

- В – выбытие на конец отчетного периода;

- Ок – основные фонды на конец периода.

Баланс основных средств включает уточняющие разделы: капитальный ремонт, повышение (уменьшение) стоимости по факту аналитики и выбытие по изнашиванию.

Чтобы изучить материального состояния предприятия, желательно такой баланс сконцентрировать в разрезе категорий основных средств, с ударением на активной части.

По показаниям этого баланса фиксируются суммированные индексы балансового состояния – проценты годности, выбытия и обновления. Если такой баланс составляется по категориям основных средств, то эти показатели группируются в соответствии с каждым видом.

Владея правильной информацией о влиянии основных средств в производстве, и о деталях, выполняющих финансовую роль в использовании активов, обнаруживаются способы, из-за которых увеличивается продуктивность употребления основных фондов и производственной силы организации, что снижают затраты производства и рост продуктивности труда.

Процент использования основных средств вычисляется количеством дохода на рубль вкладов в активы.

В бухгалтерском учете основные средства фиксируются на двух главных счетах:

- 01 «Основные средства»;

- 02 «Амортизация основных средств».

По активному счету 01 отражаются основные средства по первоначальной или восстановительной стоимости. Пассивный счет 02 регулирует значения счета 01 «Основные средства» и предназначается для отображения накопленной амортизации основных средств.

Основные средства в бухгалтерском балансе отражаются в строке 1150 раздела «Внеоборотные активы». О том, каковы особенности формирования данных для этой строки, - в нашем материале.

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. В число основных средств входят:

- здания и сооружения;

- земельные участки;

- оборудование;

- авто-, мото- и иная техника;

- вычислительные устройства;

- измерительные приборы;

- хозинвентарь;

- сельскохозяйственный скот;

- многолетние посадки;

- внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов (п. 48 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н):

- линейным;

- снижения остатка;

- по сумме чисел лет срока полезного использования;

- в пропорции к объему выпуска продукции.

Не амортизируется имущество НКО. Не погашается стоимость земли и объектов добычи полезных ископаемых, воды и прочих недр.

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше 40 000 руб. со сроком службы более года. В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

О том, как определяется остаточная стоимость основных средств, читайте в материале .

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу. То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости. Возникающие разницы относятся на добавочный капитал.

Итоги

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам. К числу этого имущества относятся объекты определенной стоимости (выше 40 000 руб.) и срока службы (свыше 1 года). В балансе эта стоимость показывается уменьшенной на сумму амортизации. Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

Вы не знаете, что такое балансовая стоимость основного средства? Тогда рассмотрим этот вопрос и остановимся на главных моментах, о которых нужно помнить руководству и бухгалтеру.

Стоит разобраться не только в самых понятиях, но и знать, к примеру, какая это строка баланса балансовая стоимость основных средств. Есть немало нюансов, на которые следует обратить внимание.

Необходимые сведения

Для определения балансовой стоимости ОС нужно четко понимать, что это такое и какие основные законодательные положения регулируют их учет.

Понятия

Основными средствами называют материальные активы компании. Ожидаемые сроки полезного использования ОС составляют больше года.

Стоимость ОС с вычетами амортизации, что накоплена, — чистые основные средства или остаточная стоимость. При приобретении ОС это первоначальная стоимость.

К бухучету ОС принимают по первичной стоимости, но позднее отражается остаточная стоимость, которую определяют как разницу первоначальной стоимости и амортизационных отчислений. Учет осуществляется во внеоборотных активах.

Балансовая стоимость основных средств – это стоимость, по которой их отражают в . Это стоимость фонда по итогам проведения переоценки или первичные показатели стоимости, что не переоценивались.

Правила признания объекта основным прописываются в . Не стоит путать основные и оборотные средства, к которым относят сырье, топливные материалы, тару и т. д.

Его определяют, учитывая количество товара или объемов работ. Основные средства могут быть производственными и непроизводственными.

Назначение ОС

Учитывая состав и назначение, ОС делятся на такие виды:

- здание;

- сооружение;

- передаточное устройство;

- транспорт и оборудование;

- инструментарий;

- инвентарь хозяйственного и производственного типа;

- многолетнее насаждение и т. д.

- применения в производственном процессе;

- сдачи в иному лицу;

- выполнения социальных функций.

Правовая база

Актуальные нормативные акты:

Возникающие нюансы

Определим, на что нужно обратить внимание. Разберем вопросы, которые часто волнуют неопытных специалистов.

По какой стоимости отражаются в балансе основные средства

К ОС относят активы, что стоят больше 40 тыс. руб. В бухбалансе их заносят в суммы, что уменьшены на суммы амортизации.

![]()

Стоимость основного фонда по балансам (это строка баланса 1150) заполняют по сведениям сальдо, что формируется в конце периода по ДТ 01. Вычитают сальдо по КТ 02.

Если осуществляется дооборудование или реконструкция ОС, что увеличивает их стоимость, такие данные отражаются в .

Это относится и к переоценке имущественных объектов, которая осуществляется не больше одного раза в году (п. 49 ПБУ).

Переоценку проводят при индексировании восстановительной стоимости актива или при пересчетах до фактических цен. Разницу увеличит добавочный капитал.

Если ОС не пригодно, его нужно списать (). Показатели остаточной стоимости увеличат статью по прочим расходам.

Первоначальная стоимость будет включать оценочные обязанности, что формируются из утилизационных расходов и затрат на проведение демонтажа ликвидированного актива.

Переоценка основных средств осуществляется, если при подготовке баланса выявлено отличие цен на объект от тех, что отражены в составленных ранее балансах. То есть не идет речь о справедливой цене.

В такой ситуации пересматривают стоимость объекта и анализируют отражение цен каждой группы, что относится к ОС фирмы. Справедливая стоимость – деньги, которые применяют при оплате конкретных обязательств, что заключены между сторонами.

Отражение стоимости в балансе осуществляется по таким категориям:

В документах фиксируют цену, что установлена при выдаче средств. К рыночной стоимости относятся ОС, которые используются при оплате товара, что продается на активном рынке.

Результат переоценки в балансе должен отражаться так:

Переоценка – процедура регулярная и обязательная. Проводится 1-2 раза в году.

Как увеличить показатель?

Правила расчета стоимости чистых активов прописывается в и ФКЦБ № 03-6/пз от 29.01.2003.

При нарушении показателей чистых активов возникнут проблемы в работе предприятия, если:

- по результатам годовой деятельности нужно уменьшение уставного капитала;

- компания решает увеличить уставной капитал;

- АО решает выкупить акции;

- фирма распределяет доход между участниками и выплачивает дивиденды.

Чтобы не допустить закрытия фирмы () и ограничения в правах инвесторов, финансисты увеличивают размеры чистых активов в текущих периодах.

Для этого формально создаются активы – краткосрочной увеличиваются определенные строки активных частей баланса, тогда как количество ценностей материального плана не изменяются.

Используют такие варианты:

Такие действия являются противозаконными. Какой законный способ использовать при увеличении чистых активов ООО?

Минимизировав пассивы так:

- приняв меры по управлению, контролю дебиторской задолженности;

- реорганизовав производственный процесс, уменьшая себестоимость товара;

- изменив порядок бухучета расходов.

Увеличение осуществляется:

- при привлечении дополнительных внешних инвестиций;

- при получении активов путем реорганизации;

- при переоценке основных средств.

Переоценка позволяет улучшить показатели балансовой стоимости ОС. К такому способу прибегает приватизированная компания, имущественные объекты которой недооцениваются при создании.

Порядок бухучета переоценки позволит увеличить нормативные размеры по чистым активам. Балансовые данные по статье добавочного капитала исключаются Приказом из пассивов, что принимаются к расчетам.

А значит, увеличение активных частей баланса при росте ОС при расчетах не сопровождается корреспондирующим увеличением обязанностей.

Результат переоценки не стоит учитывать при расчете . Компания не должна включить сумму дополнительного оценивания в прибыль, что облагается налогом.

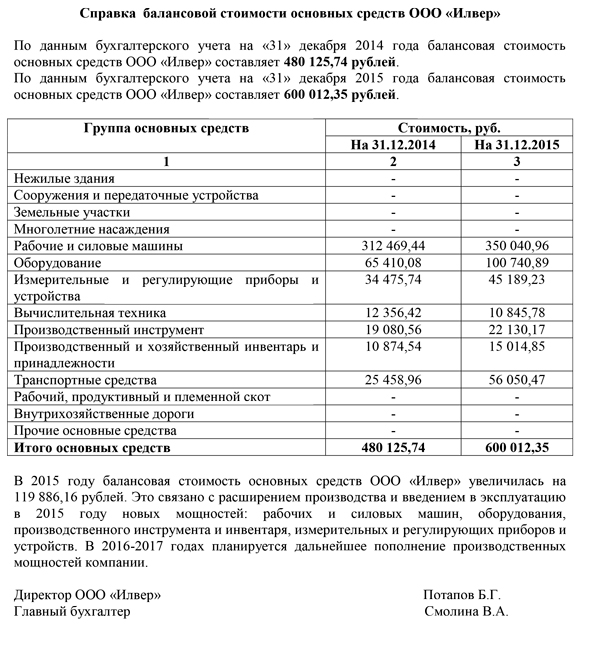

Образец справки

Справки о стоимости баланса ОС может отразить их стоимость по учетной информации на определенную дату. Такие документы не считаются обязательными формами бухгалтерских отчетов.

Справка о балансовой стоимости основного фонда применяется при внутреннем анализе платежеспособности компании с целью ведения управленческого учета.

Она представляется стороннему пользователю – инвестору, страховой компании и т. д. Основной фонд может являться при заключении коммерческой сделки.

Так как форму правительство не утвердило, справка может составляться произвольно. Компания сама может разработать бланк, учитывая свои потребности и особенности работы.

Форма справки утверждается внутри предприятия соответствующим Приказом. Можете оформлять справку так:

Увеличение балансовой стоимости после ремонта

Затраты, что связаны с проведением модернизации, дооборудования, достройки ОС, увеличат их первичную стоимость. Амортизационная сумма по объектам, что начислена до реконструкционных работ, не будет изменена.

Затраты такого плана должны отражаться на счете 08, субсчете по увеличению стоимости ОС. Используемые проводки:

Основания для увеличения первоначальной стоимости ОС нефинансового актива прописываются в .

Нельзя изменять первичную стоимости объекта нефинансового актива, что числится на балансовых учетах компании в ином случае.

Затраты на определенный код КОСГУ относятся с учетом экономической сути операций. Статья, в которой говорится об увеличении стоимостных показателей, это статья 310.

Если среднегодовая

Стоимость внеооборотного и оборотного актива отражают в бухгалтерском балансе, что составляется на конец периода. Каждое изменение анализируют, определив показатели среднегодовой стоимости.

Нужно распределить стоимость активов компании на начало и конец года, основываясь на данные бухбаланса. Результат отразите в строчке 300.

Расчет среднегодовой стоимости осуществляется так:

А1 – показатель стоимости активов фирмы на начало периода.

А2 – стоимостный показатель на конец периода.

Нужно сложить данные по строчкам 300 на начало и конец периода. Поделите результат на 2 и получите показатель среднегодовой стоимости активов компании. Аналогично рассчитывают и показатель финансовых отчетов за более ранние периоды.

Так можно проанализировать, как меняется состав имущества предприятия, определить, какова причина изменения. Можно также принять необходимое управленческое решение относительно ресурсов организации.

Продажа ОС с нулевой балансовой стоимостью

При полном изнашивании ОС нет и остаточной стоимости. А значит, выручкой будет доход.

Если же продажа основного средства осуществляется по стоимости, что ниже балансовой, тогда могут возникать вопросы со стороны налоговой инстанции относительного того, почему не устанавливалась рыночная цена.

Если ОС в полной мере амортизировано, тогда компания может их продавать по любой стоимости.

Как осуществляется списание? Остаточная стоимость относится к прочим расходам, выручка от продажи – к прочей прибыли. Затем можно определять результаты от таких хозяйственных операций.

В национальных стандартах поступление от продажи основных средств и иных активов признают в прочей прибыли согласно классифицируют и затраты, что связаны с реализацией, выбытием и списанием ОС.

Если такие значения не имеют связи, тогда просто списывайте стоимость выбывающих имущественных объектов в прочие расходы.

Если при операциях по продаже ОС есть и прибыль и затраты, что взаимосвязаны, тогда доход отражают в отчетности о финансовом результате с вычетом затрат, что относятся к такой прибыли, если:

От продажи ОС допускается отражение не доходов и расходов в отдельности, а лишь полученную прибыль и убытки.

Основные средства – активы, которые должны правильно отражаться в регистрах бухгалтерского учета. Но в работе бухгалтера нужно также знать, что такое балансовая стоимость.

Мы рассмотрели, как определяются такие показатели стоимости ОС. За более детальной информацией следует обращаться в нормативной документации, которая действительна в Российской Федерации.

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд