Рентабельность промышленного предприятия, пути ее повышения. Предпринимательство: Прибыль и рентабельность производственного предприятия

ВОЛГО-ВЯТСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра ЭКОНОМИЧЕСКОГО АНАЛИЗА

Дисциплина:

«Экономический анализ»

КУРСОВАЯ РАБОТА

на тему: «Прибыль и рентабельность

производственного предприятия»

Выполнил: студент V курса

группы № 015 Катан Д.А.

Проверил:

_________________________

_________________________

_________________________

Нижний Новгород

| |ВВЕДЕНИЕ |3 |

|Раздел 1 |ПРИБЫЛЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ |4 |

|1.1. |Понятие прибыли предприятия. |5 |

|1.2. |Формирование прибыли. |5 |

| |Схема формирования бухгалтерской прибыли (убытка) |7 |

| |предприятия | |

|1.3. |Функции прибыли. |8 |

|1.4. |Планирование прибыли методом прямого счета. |8 |

|1.5. |Планирование прибыли аналитическим методом. |11 |

|Раздел 2 |РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ |14 |

|2.1. |2.1. Понятие рентабельности. |15 |

|2.2. |2.2. Показатели рентабельности. |16 |

|2.2.1. |2.2.1. Рентабельность продукции. |16 |

|2.2.2. |2.2.2. Рентабельность вложений предприятия. |17 |

|2.3. |2.3. Общая рентабельность. |17 |

|2.4. |2.4. Методика анализа общей рентабельности. |21 |

|2.5. |2.5. Порог рентабельности. |22 |

|2.6. |2.6. Запас финансовой прочности. |26 |

| |ЗАКЛЮЧЕНИЕ |28 |

| |ИСТОЧНИКИ МАТЕРИАЛА |29 |

ВВЕДЕНИЕ

Рыночная экономика в Российской Федерации набирает всё большую силу.

Вместе с ней набирает силу и конкуренция как основной механизм

регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого

хозяйственного субъекта является предметом внимания обширного круга

участников рыночных отношений, заинтересованных в результатах его

функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях,

управленческому персоналу необходимо прежде всего, уметь реально оценивать

финансовые состояния как своего предприятия так и существующих

потенциальных конкурентов. Важнейшее значение в определении финансового

состояния предприятия состоит в своевременном и качественном анализе

финансово-хозяйственной деятельности.

Целью любого предприятия является прибыль, она же соответственно

является и важнейшим объектом экономического анализа. Однако, сам размер

прибыли не может охарактеризовать эффективность использования предприятием

своих ресурсов. Одним из основных показателей характеризующих эффективность

работы предприятия является рентабельность. Рентабельность, в общем смысле,

характеризует целесообразность затраченных ресурсов в отношении к вновь

приобретенным (прибыли) ресурсам.

Данный курсовой проект состоит из двух глав посвященных прибыли и

рентабельности производственных предприятий соответственно.

ПРИБЫЛЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

1.1. Понятие прибыли предприятия.

Прежде всего, прибыль нужно рассмотреть как экономическую категорию,

научную абстракцию, выражающую определенные производственные экономические

отношения по поводу формирования и использования совокупного национального

продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта).

В реальной же экономической жизни прибыль может принимать форму денежных

средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы

проявления прибыли тесно связаны с национальным регулированием экономики.

При изучении вопроса следует обратить внимание на то, что в настоящее время

используется несколько понятий прибыли: бухгалтерская валовая, прибыль до

налогообложения, чистая и т. д.

1.2. Формирование прибыли.

Бухгалтерская прибыль (убыток) есть конечный финансовый результат,

выявленный в отчетном периоде на основании бухгалтерского учета всех

хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая прибыль - это разница между нетто-выручкой от продажи товаров,

продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных

управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая прибыль формируется в отчете о прибылях и убытках, по своему

новом отчете о прибылях и убытках, во-первых, не обозначена бухгалтерская

прибыль - при необходимости ее можно будет определить как сумму прибыли

(убытка) до налогообложения и чрезвычайных доходов, уменьшенную на

чрезвычайные расходы, а во-вторых, появились новые понятия прибыли до

налогообложения и прибыли от обычной деятельности.

Прибыль (убыток) до налогообложения есть, по существу, прибыль (убыток)

от обычной деятельности, так как налоговые и иные аналогичные платежи

представляют собой инструмент изъятия государством части прибыли,

полученной

Схема формирования бухгалтерской прибыли (убытка) предприятия

|Выручка от продажи товаров, продукции, работ, услуг |

|НДС, акцизы, экспортные пошлины и т.п., |

|налоги и обязательные платежи их выручки |

|Себестоимость проданных товаров, продукции, работ, услуг |

|Валовая прибыль |

|Коммерческие расходы |

|Управленческие расходы |

|Прибыль (убыток) от продаж |

|Проценты к получению (+), проценты к уплате (-) |

|Доходы от участия в других организациях |

|Прочие операционные доходы |

|Прочие операционные расходы |

|Внереализационные доходы |

|Прибыль (убыток) до налогообложения |

|Налог на прибыль и другие аналогичные платежи |

|Прибыль (убыток) от обычной деятельности |

|Чрезвычайные доходы (+), чрезвычайные расходы (-) |

|Чистая прибыль (нераспределенная прибыль, непокрытый убыток) |

Показатель, обозначенный как прибыль (убыток) от обычной деятельности,

есть чистая прибыль от обычной деятельности, т. е. чистая прибыль без учета

чрезвычайных доходов и расходов.

1.3. Функции прибыли.

Рассматривая прибыль как экономическую категорию, необходимо выделить

выполняемые ею функции.

В современной экономической науке не сложилось единого мнения, что

относить к функциям прибыли. Как правило, выделяют две основные функции

прибыли - измеритель (мера) эффективности общественного производства и

стимулирующая функция.

Функция прибыли как меры эффективности производства заключается в том,

что именно прибыль и рентабельность являются основными показателями

успешной деятельности предприятия и предопределяют принятие таких решений,

как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в

другие и т. п.

Стимулирующая функция прибыли предопределена тем, что прибыль позволяет

получать не только личный доход акционерам компании, связанный с выплатой

дивидендов, но и создает возможности для наращивания капитала, а

соответственно и увеличения объема производства, роста сегмента рынка, на

котором действует фирма, возможность выхода на новые рынки сбыта, что в

свою очередь приводит к увеличению рабочих мест, увеличению налоговых

поступлений в бюджет.

1.4. Планирование прибыли методом прямого счета.

Экономически обоснованное определение размера прибыли имеет большое

значение для предприятия, позволяет правильно оценить его финансовые

ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства

и материального стимулирования работников. От объема прибыли, кроме этого,

зависит и реализация дивидендной политики акционерного предприятия.

Прибыль (убыток) от продаж представляет собой валовую прибыль за

вычетом управленческих и коммерческих расходов.

При расчете планового размера прибыли (убытка) от продаж используют

производственные показатели. Методы прогнозирования и планирования

финансовых результатов в настоящее время не регламентированы, но достаточно

подробно описаны в литературе. Наиболее известны два традиционных способа

планирования прибыли - метод прямого счета и аналитический, которые

применяют с определенными ограничениями и сегодня.

Метод прямого счета. Прямой счет основан на том, что количество

реализуемой продукции (объем продаж) по каждой номенклатурной позиции

умножают последовательно на цены реализации и на себестоимость каждой

единицы. Разность между суммами обоих произведений по всем позициям

номенклатуры составляет планируемый объем прибыли. По несравнимой продукции

себестоимость каждой единицы должна определяться по плановым единичным

калькуляциям.

При этом используют формулу:

П = В - 3 или П = П1 + П2 – П3,

где П - прибыль;

В - выручка от реализации продукции по оптовым ценам;

3 - полная себестоимость реализуемой продукции, которая включает

в себя себестоимость проданных товаров, продукции, работ, услуг,

коммерческие и управленческие расходы;

П1, П2 - соответственно прибыль в остатках готовой продукции на начало

и конец планового года;

П3 - прибыль в товарной продукции планового года, определяемая исходя

из плана производства по развернутой номенклатуре, плановых калькуляций по

каждому изделию, смет управленческих и коммерческих расходов.

Прибыль в переходящих остатках готовой продукции обычно рассчитывают по

всей их совокупности. Поскольку эти остатки учитывают по условно-

производственной себестоимости, то и прибыль по ним исчисляют как разницу

между суммой входных и выходных остатков в ценах реализации и по

производственной себестоимости. Все коммерческие и управленческие расходы

условно относят на выпуск товарной продукции. Прибыль в переходящих

остатках можно также исчислять исходя из производственной себестоимости и

уровня рентабельности к себестоимости за 4 квартал соответственно отчетного

и планового года.

Объем и состав остатков нереализованной готовой продукции на начало и

конец года зависит от учетной политики предприятия. При определении выручки

«по оплате» остатки готовой продукции включают:

Готовую продукцию и товары для перепродажи на складе;

Товары отгруженные, но не оплаченные покупателями и заказчиками, в

том числе товары на ответственном хранении.

Если учетная политика предприятия определяет моментом реализации

продукции ее отгрузку, то остатки нереализованной готовой продукции

представляют собой готовую продукцию и товары для перепродажи на складе.

Прямой счет методически чрезвычайно прост, но при большом количестве

наименований продукции трудоемкость его значительно возрастает. Расчет

а) определения ассортимента по всем позициям номенклатуры;

б) составления калькуляций по всем изделиям сравнимой продукции;

в) исчисления плановой себестоимости и договорных цен по несравнимой

продукции, что, в свою очередь, предполагает разработку сметы производства

по всем ее элементам;

г) установления цен реализации выпускаемой продукции.

Большим недостатком метода является то, что он не позволяет выявить

факторы, влияющие на размер прибыли в плановом периоде.

1.5. Планирование прибыли аналитическим методом.

Аналитический метод. Он находит применение при планировании прибыли в

отраслях с широким ассортиментом продукции, а также как дополнение к

прямому методу, для проверки. Базой расчета служат затраты на 1 тыс. руб.

товарной продукции, базовая рентабельность, а также совокупность отчетных

показателей деятельности предприятия (факторный метод).

С учетом затрат на 1 тыс. руб. товарной продукции прибыль планируют по

всему выпуску товарной продукции (сравнимой и несравнимой). Рассчитывают по

П = Т(100-З)/100,

где П - валовая прибыль от выпуска товарной продукции;

Т - товарная продукция в ценах реализации предприятия;

3 - затраты, руб., на 1 тыс. руб. товарной продукции, исчисленной в

ценах реализации.

Для определения общей суммы валовой прибыли от продаж полученный

результат корректируют на изменение прибыли в переходящих остатках готовой

продукции.

Аналитический метод применяют при укрупненном (перспективном)

планировании, а также на стадии составления предварительных расчетов для

бизнес-плана.

К аналитическому методу относят также планирование прибыли на основе

базовой рентабельности. Это разновидность аналитического метода расчета

прибыли. Базовая рентабельность - отношение валовой прибыли по товарной

продукции к ее себестоимости за отчетный год. В целях сопоставления с

плановым годом всю ожидаемую валовую прибыль за отчетный год корректируют

на изменение цен, даже если оно произошло в конце года. Кроме тог, из нее

исключают часть, приходящуюся на продукцию, которую в плановом году снимают

с производства.

При помощи показателя базовой рентабельности исчисляют валовую прибыль

по сравнимой товарной продукции. Отдельно рассчитывают прибыль по

несравнимой товарной продукции, прибыль в переходящих остатках готовой

продукции и прибыль от продаж в планируемом году.

При расчете прибыли по сравнимой товарной продукции анализируют влияние

на нее изменений по сравнению с отчетным годом отдельных факторов:

себестоимости продукции, ее ассортимента и качества, цен реализации. Расчет

включает девять стадий.

1. Расчет прибыли по сравнимой товарной продукции на основании базовой

рентабельности. При этом в целях сопоставимости производится пересчет всей

сравнимой товарной продукции планового года на себестоимость отчетного года

исходя из предусмотренного ее изменения (в %).

2. Определение влияния изменения себестоимости сравнимой товарной

продукции на прибыль. Для этого сопоставляют сравнимую товарную продукцию

планового года по себестоимости отчетного и планового года. Разница - сумма

прибыли (убытка) от изменения себестоимости.

3. Определение влияния на прибыль по сравнимой товарной продукции

изменений в ассортименте. Рассчитывают средний уровень рентабельности при

структуре выпуска продукции отчетного и планового года. Разница показывает

отклонение рентабельности из-за изменения ассортимента.

4. Расчет влияния качества на прибыль по сравнимой товарной продукции.

Он производится на основании коэффициента сортности. Определяют удельный

вес каждого сорта выпускаемых изделий в общем объеме производства и

соотношение между ценами на отдельные сорта. Цену 1 сорта принимают за

100%, цену 2 сорта исчисляют в процентном отношении к цене 1 сорта и т. д.

5. Расчет влияния на прибыль изменений цен реализации товарной

продукции. Определяют товарную продукцию, на которую введены новые цены, в

ценах реализации, умножая на изменение цен (в процентах).

6. Исчисление прибыли в переходящих остатках готовой продукции.

Себестоимость переходящих остатков умножают на рентабельность в 4 квартале

отчетного и планового года.

7. Расчет прибыли от продаж. Определяют валовую прибыль с учетом

влияния рассмотренных факторов и прибыли в переходящих остатках готовой

продукции и вычитают коммерческие и управленческие расходы, планируемые

отдельно на основе смет.

8. Определение прибыли по несравнимой товарной продукции. Эту прибыль

находят прямым методом как разницу между ценой реализации предприятия и

себестоимостью изделий. Если цены не установлены, прибыль исчисляют по

среднему уровню рентабельности.

9. Расчет общей прибыли от продаж. Суммируют прибыль от продаж

сравнимой и несравнимой продукции.

Для исчисления конечного финансового результата, кроме прибыли от

продаж, рассчитывают результаты от операционных и внереализационных доходов

и расходов.

РЕНТАБЕЛЬНОСТЬ

ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

2.1. Понятие рентабельности.

Если предприятие получает прибыль, оно считается рентабельным.

Показатели рентабельности, применяемые в экономических расчетах,

характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования

предприятия могут оцениваться с помощью абсолютных и относительных

показателей

Абсолютные показатели позволяют проанализировать динамику различных

показателей прибыли за ряд лет. При этом следует отметить, что для

получения более объективных результатов следует рассчитывать показатели с

учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к.

представляют собой различные соотношения прибыли и вложенного капитала, или

прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности

предприятия, так как на ее размер влияет не только качество работы, но и

масштабы деятельности. Поэтому для характеристики эффективности работы

предприятия наряду с абсолютной суммой прибыли используют относительный

показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно

других временных периодов. Абсолютные цифры сами по себе несут немного

информации. Лишь зная динамику их изменения, можно более достоверно судить

о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности

продукции, характеризующих уровень прибыльности (убыточности) её

производства. Показатели рентабельности являются относительными

характеристиками финансовых результатов и эффективности деятельности

предприятия. Они характеризуют относительную доходность предприятия,

измеряемую в процентах к затратам средств или капитала с различных позиций.

2.2. Показатели рентабельности.

Показатели рентабельности – это важнейшие характеристики фактической

среды формирования прибыли и дохода предприятий. По этой причине они

являются обязательными элементами сравнительного анализа и оценки

финансового состояния предприятия. При анализе производства показатели

рентабельности используются как инструмент инвестиционной политики и

ценообразования. Основные показатели рентабельности можно объединить в

следующие группы:

2.2.1. Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на

единицу реализованной продукции. Рост данного показателя является

следствием роста цен при постоянных затратах на производство реализованной

продукции (работ, услуг) или снижения затрат на производство при постоянных

ценах, то есть о снижении спроса на продукцию предприятия, а также более

быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие

показатели:

1. Рентабельность всей реализованной продукции, представляющую собой

отношение прибыли от реализации продукции на выручку от её реализации

(без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от

реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение

чистой прибыли к выручке от реализации (без НДС);

4. Рентабельность отдельных видов продукции. Отношение прибыли от

реализации данного вида продукта к его продажной цене.

2.2.2. Рентабельность вложений предприятия.

Рентабельность вложений предприятия - это следующий показатель

рентабельности, который показывает эффективность использования всего

имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой

прибыли приходится на 1руб. имущества предприятия, то есть насколько

эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющий установить

зависимость между величиной инвестируемых собственных ресурсов и размером

прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая

эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность

использования капитала, вложенного в деятельность данного предприятия на

длительный срок.

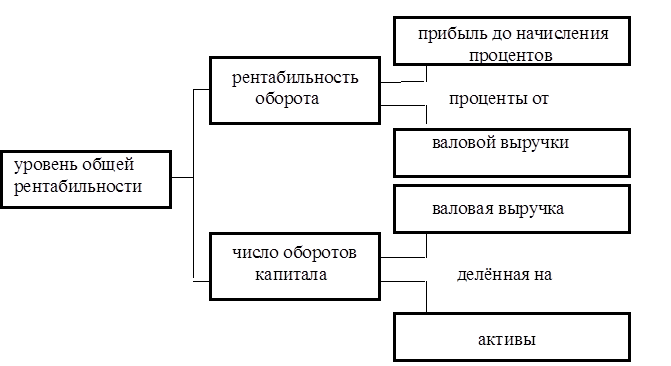

2.3. Общая рентабельность.

Рентабельность предприятия (общая рентабельность), определяют как

отношение балансовой прибыли к средней стоимости Основных производственных

фондов и нормируемых оборотных средств. Отношение фонда к материальным и

приравненным к ним затратам отражает доходность предприятия. По иному,

говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост

всего вложенного капитала (активов), равняется прибыли до начисления

процентов * 100 и деленной на активы.

Уровень общей рентабельности - это ключевой индикатор при анализе

рентабельности предприятия. Но если требуется точнее определить развитие

организации, исходя из уровня ее общей рентабельности, необходимо

вычислить дополнительно еще два ключевых индикатора: рентабельность

оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой

(оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая Выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем

больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота)

предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Вырука / Активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. Капитала

Связь между тремя ключевыми индикаторами представлена в следующей

Показатели рентабельности и доходности имеют общую экономическую

характеристику, они отражают конечную эффективность работы предприятия и

выпускаемой им продукции. Главным из показателей уровня рентабельности

является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень

рентабельности. Эти факторы можно подразделить на внутренние и внешние.

Внешние - это факторы не зависящие от усилий данного коллектива, например

изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации

и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют

на обобщающие показатели производственно - хозяйственной деятельности

предприятий. Структурные сдвиги в ассортименте продукции существенно влияют

на величину реализованной продукции, себестоимость и рентабельность

производства.

Задача экономического анализа по рентабельности - выявить влияние

внешних факторов, определить сумму прибыли, полученную в результате

действия основных внутренних факторов, отражающих трудовые вложения

работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они

отражают конечный финансовый результат и отражаются в бухгалтерском балансе

и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности.

Рентабельность можно рассматривать как результат воздействия технико-

экономических факторов, а значит как объекты технико-экономического

анализа, основная цель которого выявить количественную зависимость

конечных финансовых результатов производственно- хозяйственной деятельности

от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она

формируется под влиянием факторов, связанных с повышением эффективности

оборотных средств, снижением себестоимости и повышением рентабельности

продукции и отдельных изделий. Общую рентабельность предприятия необходимо

рассматривать как функцию ряда количественных показателей - факторов:

структуры и фондоотдачи основных производственных фондов, оборачиваемости

нормируемых оборотных средств, рентабельности реализованной продукции. Это

2-й подход к анализу рентабельности предприятия. Для такого анализа

используют модифицированную формулу расчета показателя общей

рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К, где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной

продукции;

У - удельный вес активной части в общей стоимости основных

производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных

производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

2.4. Методика анализа общей рентабельности.

Методика анализа общей рентабельности:

1) по факторам эффективности;

2) в зависимости от размера прибыли и величины

производственных факторов.

Балансовая (общая) прибыль - это конечный финансовый результат

производственно-финансовой деятельности. Вместо общей прибыли у

предприятия может образоваться общий убыток, и такое предприятие перейдет

от реализации продукции, работ и услуг; внереализационных прибылей и

убытков. Под рентабельностью предприятия понимается его способность к

приращению вложенного капитала. Задачей анализа рентабельности являются

несколько положений: оценить динамику показателя рентабельности с начала

года, степень выполнения плана, определяют и оценивают факторы, влияющие

на эти показатели, и их отклонения от плана; выявляют и изучают причины

потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и

другими упущениями в производственно-хозяйственной деятельности

предприятия; вскрывают и подсчитывают резервы возможного увеличения

прибыли или дохода предприятия.

Рентабельность целесообразно рассчитывать также по отдельным

направлениям работы предприятия, в частности:

рентабельность по основной деятельности

Рез. от реал. * 100 / Зат. на произв. продукции

рентабельность основного капитала

Баланс. Пр. или Уб. / Сумма соб. ср. на начало года и на конец года

2.5. Порог рентабельности.

Существует определенное взаимовлияние и взаимозависимость между

затратами, объемом производства и прибыли. Известно, что при соблюдении

всех прочих равных условий темпы роста прибыли всегда опережают темпы роста

реализации продукции. При росте объема реализации продукции доля постоянных

затрат в структуре себестоимости продукции снижается и появляется «эффект

дополнительной прибыли».

Анализ безубыточности (анализ соотношения «затраты - объем производства

Прибыль», CVP-анализ) в настоящее время широко используется для

определения:

Критического объема производства для безубыточной работы;

Зависимости финансового результата от изменений одного из элементов

соотношения;

Запаса финансовой прочности предприятия;

Оценки производственного риска;

Целесообразности собственного производства или закупки;

Минимальной договорной цены на определенный период;

Планирования прибыли и т. д.

Анализ безубыточности основан на ряде допущений. Во-первых, затраты

можно разделить на постоянные и переменные. Ряд затрат предприятия может

затраты (к ним чаще всего относятся расходы на электроэнергию, транспорт,

дифференциации на постоянную и переменную части. Следует также учитывать,

что сохранение постоянных издержек на одном уровне возможно только в

ограниченном диапазоне объемов производства.

Во-вторых, зависимость между объемом реализованной продукции и

переменными издержками линейная. В реальной жизни переменные издержки могут

изменяться в другой пропорции.

Известно, что соотношение переменных издержек и объема производства

зависит как от жизненного цикла изделия, так и от инфляции, по-разному

затрагивающей цены на покупаемое сырье, материалы, заработную плату.

В-третьих, остается неизменным ассортимент изделий.

В-четвертых, объем производства и реализации в прогнозируемом периоде

Данные допущения соответствуют условиям массового производства с

достаточно непродолжительным производственным циклом, что дает возможность

широкого применения анализа безубыточности на таких предприятиях. Не могут

опираться на подобный анализ в финансовом планировании предприятия авиа-,

судостроения, производители уникальной продукции.

Основной составной частью анализа безубыточности является определение

«точки безубыточности» («порога рентабельности», «мертвой точки»).

Точка безубыточности - это такой объем реализации, при котором выручка

покрывает все издержки предприятия, связанные с производством и реализацией

продукции.

При расчете точки безубыточности надо учитывать, что в модели линейной

зависимости точка безубыточности может быть одна, в то время как на

практике функция затрат носит нелинейный характер и может пересекать линию

объемов производства в нескольких местах. Поэтому анализ должен точно

очерчивать границы роста объемов производства, когда допущения линейного

характера зависимости оправданы производственными условиями.

Минимальный объем реализации Qmin покрывающий затраты на производство и

реализацию (EBIT == 0), т. е. точку безубыточности, в единицах продукции

определяют:

Qmin = F/(P-a) , шт. или в денежном выражении:

где Q - количество единиц продукции;

Р - цена единицы продукции;

F-расходы постоянные;

V- расходы переменные;

а - величина переменных затрат в цене единицы продукции;

b - доля переменных затрат в базовой выручке.

Величина прибыли при запланированных объемах производства и реализации

будет равна:

EBIT=PQ – F - a * Q,

где EBIT - прибыль до уплаты процентов и налогов.

Помимо рассмотренного математического метода анализа безубыточности

маржинальная прибыль.

Маржинальная прибыль представляет собой превышение выручки над

величиной переменных затрат на производство и реализацию продукции, работ,

Маржинальный подход лежит в основе управленческих решений, связанных с

ассортиментной политикой, с продвижением продукции на рынок,

ценообразованием и рядом других задач повышения конкурентоспособности

производимой продукции. Доля маржинальной прибыли в цене единицы продукции

является постоянной величиной, и предпочтение отдается тому виду продукции,

который обеспечивает наибольшее значение маржинальной прибыли. Снижение

показателей маржинальной прибыли вызывает необходимость дополнительного

производства и реализации продукции или пересмотра ассортиментной политики.

Удельная маржинальная прибыль (GMgm) - производный показатель, который

характеризует величину маржинальной прибыли в цене единицы продукции:

где GMgm - удельная маржинальная прибыль;

Р - цена единицы продукции;

а - переменные затраты в единице продукции.

Коэффициент маржинальной прибыли - это отношение маржинальной прибыли к

выручке от реализации. Он показывает, какая доля выручки от реализации

используется на покрытие постоянных затрат в формирование прибыли.

Коэффициент маржинальной прибыли рассчитывается как доля маржинальной

прибыли в выручке от реализации (S):

2.6. Запас финансовой прочности.

Необходимо раскрыть содержание этого термина, определить порядок

расчета его величины.

Запас финансовой прочности, или кромка безопасности, показывает,

насколько можно сокращать производство продукции, не неся при этом убытков.

В абсолютном выражении расчет представляет разницу между запланированным

объемом реализации и точкой безубыточности.

1. В абсолютном выражении:

Зфин = Qплан – Qmin

2. В относительном выражении:

Зфин = (Qплан – Qmin) / Qплан

Показатель финансовой прочности, рассчитанный в относительном выражении

как доля от прогнозируемого объема реализации, используется для оценки

производственного риска, т. е. потерь, связанных со структурой затрат на

производство.

3. В стоимостном выражении:

Зфин = Qплан * Р – Qmin* Р

где Р - цена изделия.

Чем выше показатель финансовой прочности, тем меньше риск потерь для

предприятия.

Полная и всесторонняя оценка риска имеет принципиальное значение при

принятии финансовых решений, поэтому в западном финансовом менеджменте

разработаны многочисленные методы, позволяющие с помощью математического

ЗАКЛЮЧЕНИЕ

Главная цель производственного предприятия в современных условиях -

получение максимальной прибыли, что невозможно без эффективного управления

капиталом. Поиски резервов для увеличения прибыльности предприятия

составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и

предприятием целиком и полностью зависит результат деятельности предприятия

в целом. Если дела на предприятии идут самотеком, а стиль управления в

новых рыночных условиях не меняется, то борьба за выживание становится

непрерывной.

В первой главе данной работы был показан механизм выявления результатов

хозяйственно деятельности предприятия.

Во второй главе, занимающей большую часть работы, были изложены

возможные варианты анализа результата деятельности предприятия.

Главная цель работы – консолидация отдельных научно-методических

материалов по поднятому вопросу, с намерением приобретения теоретических

навыков по анализу финансово-хозяйственной деятельности производственного

предприятия.

ИСТОЧНИКИ МАТЕРИАЛА

1. Дамари Р., Финансы и предпринимательство / Пер. с англ. Вышинский

Е.В., Пипейкина В.П.: Елень, 1992. – 222 с.

2. Ковалев В.В., Финансовый анализ. - М, Финансы и статистика, 1996. –

3. Балабанов И.Т., Финансовый анализ и планирование хозяйствующего

субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2001. – 208 с.

4. Попова Р.Г., Самонова И.Н., Доброседова И.И., Финансы предприятий, -

СПб: Питер, 2002. – 224 с.

5. Сайт soglasie.rostovcity.ru

6. Сайт rels.obninsk.com

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ НЕФТИ И ГАЗА ИМЕНИ И.М. ГУБКИНА

Факультет экономики и управления

Кафедра экономики нефтяной и газовой промышленности

КУРСОВАЯ РАБОТА

по дисциплине «Экономика предприятия (организации)»

на тему: «Прибыль и рентабельность производственного предприятия»

Студент группы: ЭЭ-13-01

Архипова К.С.

Москва, 2014

Введение

1.2 Основные виды прибыли

1.3 Функции прибыли

2.1 Понятие рентабельности

2.3 Порог рентабельности

Заключение

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего, уметь реально оценивать финансовые состояния как своего предприятия так и существующих потенциальных конкурентов. Важнейшее значение в определении финансового состояния предприятия состоит в своевременном и качественном анализе финансово-хозяйственной деятельности.

Целью любого предприятия является прибыль, она же соответственно является и важнейшим объектом экономического анализа. Однако, сам размер прибыли не может охарактеризовать эффективность использования предприятием своих ресурсов. Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным (прибыли) ресурсам.

Прибыль и рентабельность является особенно актуальной в сегодняшней ситуации для российских предприятий, поскольку возросшая конкуренция и перспектива вступления России в ВТО могут привести к снижению спроса на продукцию предприятия и в конечном итоге к банкротству. К тому же предприятия уже не могут полагаться на государственную поддержку, как было при социализме, они все больше действуют в условиях самоокупаемости и самофинансирования.

Вследствие выше сказанного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить эффективное использование ресурсов предприятия, определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения. Этот анализ позволяет также планировать стратегию и тактику развития предприятия с учетом потенциальных возможностей.

Цель моей курсовой работы - анализ прибыли и рентабельности предприятия в условиях рыночной экономики. Объектом исследования является АО «Башнефть».

Глава 1. Прибыль производственного предприятия

1.1 Понятие прибыли предприятия

Прибыль - один из обобщающих показателей производственно- хозяйственной деятельности предприятия, компании, отрасли.

Результатом соединения факторов производства (труда, капитала, природных: ресурсов) и полезной производительной деятельности хозяйствующих субъектов является готовая продукция, которая становится товаром при условии ее реализации потребителю. На стадии реализации выявляется стоимость товара, включающая стоимость прошлого овеществленного и живого труда. Стоимость живого труда, отражает вновь созданную стоимость, которая распадается на две части. Первая представляет собой заработную плату рабочих (стоимость необходимого труда), вторая отражает чистый доход (стоимость прибавочного труда).

На уровне предприятия в.условиях товарно-денежных отношений чистый доход принимает форму прибыли.

Для выявления финансового результата деятельности предприятия необходимо сопоставить выручку от реализации продукции с затратами на ее производство и реализацию. Когда выручка превышает затраты, финансовый результат свидетельствует о получении прибыли. Если выручка от реализации продукции равна затратам на ее производство, то предприятию удалось лишь возместить затраты на произведенную продукцию. При затратах, превышающих выручку, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибылью предприятия (компании, отрасли) называется часть денежных накоплений, направляемая на цели производственного и социального развития предприятия, а также внесение платежей и отчислений в бюджеты всех уровней.

При изучении вопроса следует обратить внимание на то, что в настоящее время используется несколько понятий прибыли: бухгалтерская валовая, прибыль до налогообложения, чистая и т. д.

1.2 Основные виды прибыли

Прибыль в обобщенном виде отражает конечные финансовые результаты деятельности отраслей и коммерческих организаций и служит весьма значимой экономической характеристикой их работы. В зависимости от содержания, порядка расчета различают валовую, или балансовую, прибыль, прибыль от реализации, чистую прибыль, нераспределенную и облагаемую налогом прибыль.

Валовая (балансовая) прибыль представляет собой сумму прибыли (убытка) от реализации продукции, работ и услуг, основных фондов (включая земельные участки), иного имущества организации и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от реализации основных фондов и иного имущества определяется как разность между выручкой от реализации и остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции, исчисленный в порядке, который устанавливается Правительством Российской Федерации.

Балансовая прибыль выявляется за отчетный период на основе бухгалтерского учета всех хозяйственных операций; в валюту баланса она не входит.

Прибыль от реализации продукции, работ и услуг определяется как разность между выручкой от реализации продукции, работ и услуг в действующих ценах без налога на добавленную стоимость и акцизов и полной себестоимостью.

Облагаемая налогом прибыль - это прибыль, определяемая для целей налогообложения. Для ее исчисления валовая прибыль уменьшается на сумму налоговых льгот, предоставляемых плательщикам, а также увеличивается (уменьшается) на суммы доходов (затрат), установленных законодательством.

При распределении ее производятся отчисления в бюджет в виде различных налогов и сборов. Основными налогами, взимаемыми с организаций в бюджет, являются: налог на имущество, налог на прибыль (доход), плата за право пользования недрами, земельный налог, специальный налог, налог на добавленную стоимость, акцизы, транспортный налог, экспортные таможенные пошлины, импортные таможенные пошлины, подоходный налог с физических лиц и прочие налоги.

Нераспределенная прибыль (в бухгалтерском учете ее называют прибылью отчетного года в сумме нетто) представляет ту часть балансовой прибыли, которая после использования последней в отчетном году на уплату налогов и другие платежи в бюджет остается в распоряжении организации. Используется эта прибыль в следующем за отчетным годом для стимулирования работников и финансирования затрат по созданию нового имущества. Используется для приобретения основных фондов, накопления оборотных средств, выплаты дивидендов акционерам, приобретения акций, облигаций и иных ценных бумаг других организаций, на благотворительные нужды, текущие расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства и т. п. За счет нераспределенной прибыли осуществляются также платежи по основному долгу банка. Также происходит уплата банковских процентов сверх ставок, установленных законодательством, оплата банковских процентов по ссудам, полученным на приобретение основных средств и нематериальных активов, а также по просроченным и отсроченным ссудам.

1.3 Функции прибыли

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции.

Основные функции прибыли:

Оценочная функция - заключается в том, что она наиболее полно отражает уровень производства и дает оценку эффективности хозяйственной деятельности всего предприятия.

Стимулирующая функция - заключается в том, что стимулирующее влияние на рост эффективности работы организации.

Фискальная функция - заключает в том, что прибыль - это источник отчислений в государственный бюджет и внебюджетные фонды.

Основная роль прибыли - показать конечный финансовый результат, который характеризует эффективность производства, а также качество и востребованность производимой продукции. Она отражает уровень дохода предприятия. Каждый предприниматель следит за тем, чтобы уровень прибыли его фирмы не сокращался. Однако на уровень прибыли и ее изменение влияет очень много факторов, которые не всегда непосредственно зависят от самой фирмы. Так, например, общая конъюнктура рынка и цены на сырье и топливно-энергетические ресурсы сильно влияют на уровень прибыли, но предприятие никак на данные факторы не может.

Стимулирующая функция заключается в том, что прибыль является основным источником собственных денежных средств предприятия. Это значит, что за счет полученной прибыли происходит обеспечение самофинансирования. Из чистой прибыли, которая остается в распоряжении организации после уплаты всех налогов и сборов, происходит финансирование необходимых мероприятий, направленных на расширение производства, увеличение научно-технического и социального развития организации, а также материальное поощрение сотрудников. Грамотный предприниматель должен понимать, что часть полученной прибыли надо направлять на развитие своего бизнеса, только так можно обеспечить развитие производства и, как следствие, рост доходов. Отметим, что в условиях экономической нестабильности очень часто монопольное положение некоторых товаропроизводителей искажают роль прибыли как показателя эффективности деятельности и приводят к стремлению предпринимателей к получению доходов, главным образом, за счет повышения цен на свою продукцию. А это негативно отражается на экономике страны в целом. Фискальная функция характеризуется тем, что прибыль - это одни из основных источников отчислений в государственные и региональные бюджеты, а также во внебюджетные фонды. В данном случае средства в бюджеты поступают в виде налогов и используется в дальнейшем государством в качестве источника финансирования для выполнения государством своих основных функций, также деньги направляются на удовлетворение общественных потребностей и на осуществление государственных производственных, инвестиционных, социальных и научно-технических программ.

1.4 Планирование прибыли методом прямого счета

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме этого, зависит и реализация дивидендной политики акционерного предприятия.

При расчете планового размера прибыли (убытка) от продаж используют производственные показатели. Методы прогнозирования и планирования финансовых результатов в настоящее время не регламентированы, но достаточно подробно описаны в литературе. Наиболее известны два традиционных способа планирования прибыли - метод прямого счета и аналитический, которые применяют с определенными ограничениями и сегодня, но есть еще метод

Метод прямого счета. Прямой счет основан на том, что количество реализуемой продукции (объем продаж) по каждой номенклатурной позиции умножают последовательно на цены реализации и на себестоимость каждой единицы. Разность между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем прибыли. По несравнимой продукции себестоимость каждой единицы должна определяться по плановым единичным калькуляциям.

При этом используют формулу:

П = В - 3 или П = П1 + П2 - П3,

где П - прибыль; В - выручка от реализации продукции по оптовым ценам; 3 - полная себестоимость реализуемой продукции, которая включает в себя себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы; П3 - прибыль в товарной продукции планового года, определяемая исходя из плана производства по развернутой номенклатуре, плановых калькуляций по каждому изделию, смет управленческих и коммерческих расходов.

Прибыль в переходящих остатках готовой продукции обычно рассчитывают по всей их совокупности. Поскольку эти остатки учитывают по условно-производственной себестоимости, то и прибыль по ним исчисляют как разницу между суммой входных и выходных остатков в ценах реализации и по производственной себестоимости. Все коммерческие и управленческие расходы условно относят на выпуск товарной продукции. Прибыль в переходящих остатках можно также исчислять исходя из производственной себестоимости и уровня рентабельности к себестоимости за 4 квартал соответственно отчетного и планового года. Объем и состав остатков нереализованной готовой продукции на начало и конец года зависит от учетной политики предприятия. При определении выручки «по оплате» остатки готовой продукции включают: готовую продукцию и товары для перепродажи на складе; товары отгруженные, но не оплаченные покупателями и заказчиками, в том числе товары на ответственном хранении. Если учетная политика предприятия определяет моментом реализации продукции ее отгрузку, то остатки нереализованной готовой продукции представляют собой готовую продукцию и товары для перепродажи на складе. Прямой счет методически чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует: а) определения ассортимента по всем позициям номенклатуры; б) составления калькуляций по всем изделиям сравнимой продукции; в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что, в свою очередь, предполагает разработку сметы производства по всем ее элементам; г) установления цен реализации выпускаемой продукции. Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде.

1.5 Планирование прибыли аналитическим методом

Аналитический метод. Он находит применение при планировании прибыли в отраслях с широким ассортиментом продукции, а также как дополнение к прямому методу, для проверки. Базой расчета служат затраты на 1 тыс. руб. товарной продукции, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия (факторный метод). С учетом затрат на 1 тыс. руб. товарной продукции прибыль планируют по всему выпуску товарной продукции (сравнимой и несравнимой). Рассчитывают по формуле:

П = Т(100-З)/100,

где П - валовая прибыль от выпуска товарной продукции; Т - товарная продукция в ценах реализации предприятия; 3 - затраты, руб., на 1 тыс. руб. товарной продукции, исчисленной в ценах реализации. Для определения общей суммы валовой прибыли от продаж полученный результат корректируют на изменение прибыли в переходящих остатках готовой продукции. Аналитический метод применяют при укрупненном (перспективном) планировании, а также на стадии составления предварительных расчетов для бизнес-плана. К аналитическому методу относят также планирование прибыли на основе базовой рентабельности. Это разновидность аналитического метода расчета прибыли. Базовая рентабельность - отношение валовой прибыли по товарной продукции к ее себестоимости за отчетный год. В целях сопоставления с плановым годом всю ожидаемую валовую прибыль за отчетный год корректируют на изменение цен, даже если оно произошло в конце года. Кроме тог, из нее исключают часть, приходящуюся на продукцию, которую в плановом году снимают с производства. При помощи показателя базовой рентабельности исчисляют валовую прибыль по сравнимой товарной продукции. Отдельно рассчитывают прибыль по несравнимой товарной продукции, прибыль в переходящих остатках готовой продукции и прибыль от продаж в планируемом году. При расчете прибыли по сравнимой товарной продукции анализируют влияние на нее изменений по сравнению с отчетным годом отдельных факторов: себестоимости продукции, ее ассортимента и качества, цен реализации. Расчет включает девять стадий. 1. Расчет прибыли по сравнимой товарной продукции на основании базовой рентабельности. При этом в целях сопоставимости производится пересчет всей сравнимой товарной продукции планового года на себестоимость отчетного года исходя из предусмотренного ее изменения (в %). 2. Определение влияния изменения себестоимости сравнимой товарной продукции на прибыль. Для этого сопоставляют сравнимую товарную продукцию планового года по себестоимости отчетного и планового года. Разница - сумма прибыли (убытка) от изменения себестоимости. 3. Определение влияния на прибыль по сравнимой товарной продукции изменений в ассортименте. Рассчитывают средний уровень рентабельности при структуре выпуска продукции отчетного и планового года. Разница показывает отклонение рентабельности из-за изменения ассортимента. 4. Расчет влияния качества на прибыль по сравнимой товарной продукции. Он производится на основании коэффициента сортности. Определяют удельный вес каждого сорта выпускаемых изделий в общем объеме производства и соотношение между ценами на отдельные сорта. Цену 1 сорта принимают за 100%, цену 2 сорта исчисляют в процентном отношении к цене 1 сорта и т. д. 5. Расчет влияния на прибыль изменений цен реализации товарной продукции. Определяют товарную продукцию, на которую введены новые цены, в ценах реализации, умножая на изменение цен (в процентах). 6. Исчисление прибыли в переходящих остатках готовой продукции. Себестоимость переходящих остатков умножают на рентабельность в 4 квартале отчетного и планового года. 7. Расчет прибыли от продаж. Определяют валовую прибыль с учетом влияния рассмотренных факторов и прибыли в переходящих остатках готовой продукции и вычитают коммерческие и управленческие расходы, планируемые отдельно на основе смет. 8. Определение прибыли по несравнимой товарной продукции. Эту прибыль находят прямым методом как разницу между ценой реализации предприятия и себестоимостью изделий. Если цены не установлены, прибыль исчисляют по среднему уровню рентабельности. 9. Расчет общей прибыли от продаж. Суммируют прибыль от продаж сравнимой и несравнимой продукции.

1.6 Планирование прибыли методом совмещенного расчёта

Метод совмещенного расчета В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода. Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Глава 2. Рентабельность производственного предприятия

2.1 Понятие рентабельности

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов. Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат. По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель - уровень рентабельности. Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

2.2 Показатели рентабельности и методы их расчёта

Прибыль, являясь важнейшим показателем результативности, не дает полного представления о ее эффективности, т.к. не учитывает величину затрачиваемых ресурсов. Эффективность производственно-хозяйственной деятельности предприятия оценивают системой показателей рентабельности. Наличие обобщающего показателя, рассматриваемого как критерий оценки эффективности деятельности, позволяет создать полную картину финансового и экономического состояния предприятия. Система показателей рентабельности включает: рентабельность активов предприятия; рентабельность собственного капитала; рентабельность продаж (реализации); рентабельность производства; рентабельность продукции. В общем виде рентабельность R определяется отношением прибыли к измерителю (показателю), отражающему определенный результат деятельности, умноженному на 100%:

R=П/У*100% ,

где У - уровень показателя. В зависимости от конкретных целей рентабельность определяется по балансовой, чистой и нераспределенной прибыли. Рентабельность активов определяется по балансовой и чистой прибыли

Rа=Пб/А*100%,

Rа=Пч/А*100%,

где Пб и Пч - прибыль соотвественно балансовая и чистая, руб.;

А - величина активов предприятия (на начало или конец года, или среднегодовая), руб. Рентабельность активов характеризует процент балансовой прибыли, полученный на рубль капитала, вложенного в активы, или процент чистой прибыли, остающейся на предприятии, в расчете на рубль активов. Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в предприятие собственниками:

Rск=Пнр/ Кс *100% или Rск=Пч/ Кс *100%,

где Пнр - прибыль предприятия нераспределенная;

Кс - собственный капитал предприятия.

Рентабельность продаж (реализации) характеризует процент прибыли, получаемый предприятием с каждого рубля выручки от реализации продукции: где Вр - выручка от реализации продукции (без НДС и таможенной пошлины).

Рентабельность производства - это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов () и оборотных средств ():

Rпр=Пб/ (+)*100%. Рентабельность продукции определяется как отношение балансовой прибыли к затратам на производство продукции:

Rпрод=Пб/ З *100%.

2.3 Порог рентабельности

Для определения границ рентабельного производства используют сопоставление выручки от реализации с суммарными, а также пременными и постоянными затратами, используя определение порога рентабельности. Порог рентабельности - это такой объем производства продукции (объем бурения, добычи, транспорта, переработки) и выручка от ее реализации, при которых предприятие не имеет ни прибыли, ни убытков, т.е. выручка от реализации продукции только покрывает затраты. Дальнейшее увеличение выпуска продукции делает предприятие рентабельным, снижение - убыточным. Порог рентабельности:

ПР= Зпост :(Цр -З пер),

где Зпост и З пер - постоянная и переменная части затрат на производство продукции (в нефтедобыче примерно 65% и 35% соответственно),

Ц - цена продукции.

2.4 Анализ рентабельности предприятия

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi). Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок. Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). Среднегодовая сумма основного и оборотного капитала () зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

2.5 Пути повышения рентабельности

Резервы увеличения суммы прибыли и рентабельности определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (Рисунок 1.1).

Рисунок 1.1 Резервы увеличения прибыли и рентабельности

Освоение резервов роста прибыли на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно и без увеличения суммы постоянных затрат, позволит увеличить не только рентабельность работы предприятия, но и запас его финансовой прочности. прибыль рентабельность планирование экономический

Глава 3. Анализ прибыли и рентабельности на примере компании АО "Башнефть"

Башнефть является основным нефтегазодобывающим предприятием Республики Башкортостан. Основным видом деятельности компании является добыча и реализация нефти и газа. Предприятие также осуществляет геологоразведочные работы и обустройство нефтяных и газовых месторождений. В сентябре 1998 году компания вошла в состав ОАО "Башкирская топливная компания", которая была создана постановлением кабинета министров Республики Башкортостан. Эта холдинговая структура включает в себя нефтедобывающие, нефтеперерабатывающие и энергетические предприятия, а также магистральный трубопроводный транспорт, находящиеся на территории республики. Государственные пакеты акций этих предприятий были переданы в уставный капитал Башкирской топливной компании. С момента образования Башнефть в основном вела добычу на месторождениях, расположенных на территории Башкортостана. Однако в настоящее время они характеризуются высокой степенью выработанности, а также низким качеством нефти, что ведет к сокращению объемов производства. В связи с этим одним из основных направлений деятельности предприятия является увеличение своих запасов путем выхода на месторождения в других регионах России. В 1998 году Башнефть выиграла открытий конкурс на право разведки и добычи нефти на месторождениях двух нефтегазоносных участков, расположенных на территории Ханты-Мансийского автономного округа и уже добыла на них первую нефть. АО "Башнефть" зарегистрировано 13 января 1995 года постановлением главы Администрации Кировского района г. Уфы. В связи с образованием акционерного общества была проведена эмиссия 153594330 обыкновенных и 51198110 привилегированных акций номиналом 1 руб. После этого дополнительные выпуски ценных бумаг не проводились. В настоящее время уставный капитал Башнефти составляет 204792.4 тыс. руб. Он разделен на 152319877 обыкновенных и 52472563 привилегированных акций номиналом 1 руб. Крупнейшим акционером компании является ОАО "Башкирская топливная компания", которому принадлежит 63.72% в УК Башнефти. Реестр акционеров ведет ОАО "Центральная регистратура" (Уфа). Компания регулярно выплачивает дивиденды по привилегированным акциям. По обыкновенным акциям дивиденды не выплачивались только за 1995 год. На собрании акционеров по итогам 1999 года, которое состоялось 27 мая 2012 года, было принято решение выплатить дивиденды за 1999 год в размере 0.08 руб. на одну обыкновенную и 1.0 руб. на одну привилегированную акцию номиналом 1 руб. Дивидендная история компании приведена в таблице 1.

Таблица 1 Дивидендная история АО "Башнефть", руб. Тип акции20052006200720082009Обыкновенная-0.2000.1000.0500.080Привилегированная0.5001.1060.5500.5001.000 Основным направлением деятельности АНК "Башнефть" является добыча и реализация нефти и газа, а также проведение геологоразведочных работ. По итогам 2010 года Башнефть внутри республики добыла 11.94 млн. т нефти, что на 2.7% меньше, чем в 1999 году. При этом, следует отметить, что Башнеть снизила объем производства в то время как в 2012 году большинство российских нефтегазодобывающих компаний увеличили объемы добычи. В начале 2001 года тенденция к сокращению объемов добычи нефти продолжилась. В январе - марте 2001 года Башнефть добыла 2892.2 млн. т нефти, что на 4.3% меньше, чем за аналогичный период 2012 года. В настоящее время Башнефть ведет добычу нефти в Башкортостане, Западной Сибири, Татарстане, Оренбургской области, и Удмуртии. Вскоре планируется начать геологоразведку, с перспективой нефтедобычи, в Казахстане. Ведутся переговоры и со странами дальнего зарубежья. В частности, активные переговоры о бурении новых скважин ведутся с Ираком. В 2008 году компания стала победителем открытого тендера на право осуществлять поиск, разведку и разработку Хазарского и Кирско-Котынского нефтеносных участков, расположенных в Ханты-Мансийском автономном округе, в течение 25 лет. Запасы нефти этих участков оцениваются в 138 млн. тонн. В декабре 1998 года Башнефть добыла первую нефть на месторождениях этих участков. Еще один проект осуществляется Башнефтью совместно с правительством Башкортостана, Межпромбанком и компанией "Аки-Отыр" владельцем Рямного и Шпашинских месторождений в Ханты-Мансийском округе. Башнефть будет вести их разведку, обустройство и эксплуатацию с тем, чтобы через несколько лет они начали давать до 1 млн. тонн нефти в год. В конце 2010 года Башнефть была признана победителем российского тендера на геологическое изучение и поиск углеводородов на территории Симской сульды Челябинской области. Лицензия на разработку Симской мульды была предоставлена Башнефти на 2 года. До конца 2014 года Башнефть должна будет предоставить результаты исследований на государственную экспертизу. Кроме того, в начале мая 2011 года Башнефть приступила к освоению нефтяных месторождений Сахалинского шельфа. Это стало возможно благодаря подписанному накануне генеральному соглашению между Республикой Башкортостан и ООО "Альфа-Эко" по расширению сотрудничества в сфере добычи нефти и поставок газового конденсата, которое и позволяет начать эти работы. По оценкам экспертов, прибыль от разработки нефтяных месторождений в ближайшие 5 лет составит $1.5 млрд. По предварительным оценкам, только первая площадка для работы Башнефти на Сахалине содержит около 250 млн. т нефти. Разработка новых месторождений будет способствовать улучшению производственных результатов компании, которые в последнее время характеризуются устойчивой тенденцией к снижению объемов добычи. Башнефть реализует нефть и продукты нефтепереработки как в России, так и за ее пределами. Продукция компании поставляется во многие страны дальнего зарубежья, среди которых Германия, Польша, Венгрия и ряд других стран. На внутреннем рынке основными потребителями Башнефти являются нефтеперерабатывающие предприятия, входящие в состав Башкирской топливной компании. Финансовое положение Башнефти в январе - сентябре 2012 года улучшилось. Значительно повысилась прибыль компании по итогам трех кварталов 2013 года по сравнению с аналогичным периодом 2012 года. Кроме того, за этот период выросли значения большинства финансовых коэффициентов, среди которых коэффициент автономии, коэффициенты ликвидности и другие, что свидетельствует об улучшении структуры баланса компании. Динамика основных финансовых коэффициентов Башнефти приведена в таблице 2.

Таблица 2 Динамика основных финансовых коэффициентов АО "Башнефть" Показатели9 месяцев 2013 г.2012 г.2011 г.2010 г.Рентабельность продаж, %40.96738.68812.50314.681Рентабельность основной деятельности, % 69.396 63.099 14.289 17.207Общая рентабельность отчетного периода, % 42.038 37.250 8.579 12.881Рентабельность собственного капитала, % 46.639 45.083 6.372Коэффициент автономии0.7670.6710.6210.645Коэффициент финансовой устойчивости0.7670.6710.5470.540Коэффициент финансирования3.2842.0371.6381.816Коэффициент обеспеченности собственными оборотными средствами 0.583 0.355 0.040 0.041Общий показатель ликвидности1.2130.7090.5470.540Коэффициент текущей ликвидности2.4301.5691.0721.074Коэффициент абсолютной ликвидности0.2540.1070.1200.129Коэффициент восстановления платежеспособности 0.909Коэффициент утраты платежеспособности 0.536 0.533Коэффициент общей оборачиваемости капитала 1.096 1.074 0.757Коэффициент оборачиваемости собственного капитала 1.510 1.180 1.194Коэффициент оборачиваемости кредиторской задолженности 4.255 3.326 2.434Коэффициент оборачиваемости дебиторской задолженности 3.844 4.400 3.984 По итогам трех кварталов 2013 года балансовая прибыль Башнефти составила 12754579 тыс. руб., что на 162.44% больше, чем за 9 месяцев предыдущего года. Чистая прибыль компании выросла по сравнению с тремя кварталами 2011 годом на 169.10% и составила 9373229 тыс. руб. Одним из основных факторов, способствующих столь существенному улучшению финансовых результатов деятельности компании, является рост доходов от реализации продукции. Валовая выручка Башнефти в январе - сентябре 2013 года составила 30340562 тыс. руб., а прибыль от реализации 12429516 тыс. руб., что соответственно на 124.48% и 139.38% больше, чем за аналогичный период 2012 года. Кроме того, в течение девяти месяцев 2013 года сократились затраты, связанные с реализацией продукции. Так, себестоимость на 1 руб. выручки от реализации снизилась с 0.60 руб. по итогам трех кварталов 2012 года до 0.58 руб. за девять месяцев 2013 года. Рост затрат и сокращение себестоимости привели к повышению показателей рентабельности. Рентабельность продаж Башнефти за три квартала 2013 года составила 40.97% (38.42% за 9 месяцев 1999 года), рентабельность основной деятельности - 69.40% (62.38%), а общая рентабельность отчетного периода - 42.04% (35.96%). Структуру баланса Башнефти можно охарактеризовать как удовлетворительную. Значения показателей, характеризующих степень финансовой независимости компании (коэффициент автономии, коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент обеспеченности собственными оборотными средствами) по данным на 1 октября 2013 года превышают минимально рекомендуемые уровни. Причем в течение 9 месяцев 2013 года данные финансовые показатели улучшились. Это было связано с тем, что в январе - сентябре 2013 года в структуре баланса компании выросла доля собственных средств и сократилась доля заемных средств. За период с 1 января 2013 года по 1 октября 2013 года доля собственных средств в валюте баланса увеличилась с 67.08% до 76.66%. В январе - сентябре 2013 года значения коэффициентов ликвидности Башнефти повысились и превысили минимально рекомендуемые уровни, что свидетельствует об улучшении финансового положения компании. Это было связано с тем, что в течение рассматриваемого периода вырос объем ликвидных активов и сократился объем обязательств компании. Дебиторская задолженность за 9 месяцев 2013 года увечилась на 47.70%, а объем денежных средств и краткосрочных финансовых вложений - на 130.23%, в то время как кредиторская задолженность снизилась на 12.44%. Финансовое положение Башнефти в сравнении с другими предприятиями отрасли можно охарактеризовать как удовлетворительные. Значения основных финансовых коэффициентов рассматриваемой компании соизмеримы, а в ряде случаев превышают значения аналогичных показателей других нефтедобывающих предприятий (таблица 3). Так, у Башнефти одни из самых высоких показатели рентабельности и коэффициенты ликвидности. Приоритетным направлением деятельности АНК "Башнефть" является расширение деятельности компании за пределами республики Башкортостан, в частности на территории Западной Сибири. Таблица 3 Основные финансовые коэффициенты некоторых нефтедобывающих предприятий по итогам 9 месяцев 2013 года ПоказателиБашнефтьПурнефтегазСамотлор-нефтегазМегион-нефтегазРентабельность продаж, %40.96717.18833.62242.506Рентабельность основной деятельности, % 69.396 20.755 50.653 73.931Общая рентабельность отчетного периода, % 42.038 16.817 30.217 40.997Рентабельность собственного капитала, % 46.639 61.749 36.594 30.340Коэффициент автономии0.7670.1770.6430.768Коэффициент финансовой устойчивости0.7670.7940.6430.829Коэффициент финансирования3.2840.2151.7993.317Коэффициент обеспеченности собственными оборотными средствами 0.583 -1.751 0.231 0.351Общий показатель ликвидности1.2130.3270.9050.951Коэффициент текущей ликвидности2.4301.5951.3022.114Коэффициент абсолютной ликвидности0.2540.1140.6110.249Коэффициент восстановления платежеспособности 1.029 1.318Коэффициент утраты платежеспособности 0.858Коэффициент общей оборачиваемости капитала 1.096 0.689 0.745 0.664Коэффициент оборачиваемости собственного капитала 1.510 4.252 1.471 0.873Коэффициент оборачиваемости кредиторской задолженности 4.255 3.903 1.509 4.562Коэффициент оборачиваемости дебиторской задолженности 3.844 8.011 4.881 3.361 Ряд проектов осуществляется в других регионах России и странах ближнего зарубежья, среди которых Татарстан, Казахстан, Оренбургская и Челябинская область, Удмуртия и ряд других. В течение ближайших двух лет, в основном за счет других регионов, планируется вдвое увеличить сеть автозаправочных станций компании, состоящую из более чем шестидесяти АЗС и являющейся одной из основных звеньев в цепочке реализации продукции предприятия на внутреннем рынке. Положительное влияние на деятельность компании оказывает то, что она входит в состав Башкирской топливной компании, созданной при участии правительства Башкортостана. В связи с этим вполне вероятной представляется поддержка компании правительством республики.

Заключение

Важное значение в системе плановых показателей занимает рентабельность производства, определяемая отношением прибыли к стоимости. Так как бюджетная система РФ во многом зависит от продажи нефти, а также от налоговых поступлений от нефтяных и газовых компаний, то высокий уровень прибыли позволит повысить уровень поступлений, а, значит, снизить дефицит бюджетов. Прибыль и рентабельность на нефтегазовых предприятиях во многом зависят от состояния ценообразования, от устойчивости сметных и рыночных цен. По моему мнению, основными факторами увеличения прибыли и рентабельности являются состояние: состояние процентно-сметной документации; уровня скорости бурения скважин; научно-технического прогресса; норм и нормативов материальных и трудовых затрат; финансовой дисциплины. Важным шагом для оценки прибыли и рентабельности, как я считаю, является государственный контроль деятельности крупнейших нефтяных и газовых компаний, так как большая доля прибыли этих компаний не учитывается в официальных документах, при этом, высшие топ-менеджеры выписывают себе баснословные бонусы по итогам года, которые после их отмены в 2009 году снова разрешено выплачивать.

Список используемой литературы

1.Абрютина Н.С. Грачёв А.В. Анализ финансово-экономической деятельности предприятия - М.: Дело и сервис, 2007. - 318с. 2.Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2007. - 406с. 3.Злотникова Л.Г., Колядов Л.В., Тарасенко П.Ф. Финансовый менеджмент в нефтегазовых отраслях: Учебник. - М.: Перспектива, 2005. - 418с. 4.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие для вузов.-2-е изд., перераб. и доп.-Минск:ПИ"Экоперспектива",2001.-498с. Сергеев И.В. Экономика предприятия: Учебное пособие. 2-е изд., перераб. И доп. - М.: Финансы и статистика,2005. - 304 с. Экономика предприятий нефтяной и газовой промышленности: Учебник / Под ред. проф. Дунаева В.Ф. - М.: ООО «ЦентрЛитНефтеГаз», 2004. - 372с. 7.Юсупов А.Н. Прибыль и рентабельность: учебник для вузов / под ред. А.Н. Юсупова. - М.:ЮНИТИ-ДАНА, 2008. - 615 с. - ISBN 5-8965-419-1255. Планирование прибыли и рентабельности на предприятии ресторанного хозяйства...

Цель работы: проанализировать состав и динамику прибыли и рентабельности, оценить рентабельность предприятия, рассчитать плановую...

Прибыль выступает основным источником финансирования производственного развития предприятия, социальных гарантий...

ВОЛГО-ВЯТСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Кафедра ЭКОНОМИЧЕСКОГО АНАЛИЗА

Дисциплина:

«Экономический анализ»

КУРСОВАЯ РАБОТА

на тему: «Прибыль и рентабельность

производственного предприятия»

Выполнил: студент V курса

группы № 015 Катан Д.А.

Проверил: _________________________

_________________________

_________________________

Нижний Новгород

| ВВЕДЕНИЕ | 3 | |

| Раздел 1 | ПРИБЫЛЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ | 4 |

| 1.1. | Понятие прибыли предприятия. | 5 |

| 1.2. | Формирование прибыли. | 5 |

| 7 | ||

| 1.3. | Функции прибыли. | 8 |

| 1.4. | Планирование прибыли методом прямого счета. | 8 |

| 1.5. | Планирование прибыли аналитическим методом. | 11 |

| Раздел 2 | РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ | 14 |

| 2.1. | 2.1. Понятие рентабельности. | 15 |

| 2.2. | 16 | |

| 2.2.1. | 2.2.1. Рентабельность продукции. | 16 |

| 2.2.2. | 17 | |

| 2.3. | 2.3. Общая рентабельность. | 17 |

| 2.4. | 2.4. Методика анализа общей рентабельности. | 21 |

| 2.5. | 2.5. Порог рентабельности. | 22 |

| 2.6. | 26 | |

| ЗАКЛЮЧЕНИЕ | 28 | |

| ИСТОЧНИКИ МАТЕРИАЛА | 29 |

ВВЕДЕНИЕ

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.