Оценка финансовых результатов деятельности предприятия. Доля производственных запасов в текущих активах. Хорошо сконструированный инструмент оценки отличает

Оценка результатов деятельности фирмы предполагает фор-мирование и анализ системы взаимосвязанных показателей, ха-рактеризующих ее эффективность с точки зрения реализации целей бизнеса. При этом главной целью управления бизнесом в условиях рынка выступает увеличение его стоимости в интере-сах владельцев.

Основными составляющими процесса создания стоимости являются управленческие решения в трех областях деятельно-сти - операционной, инвестиционной и финансовой. Совокуп-ность операционных и инвестиционных решений генерирует де-нежные потоки фирмы; в свою очередь, финансовые решения влияют на структуру и стоимость вложенного в нее капитала.

Операционная деятельность предприятия служит ключевым источником создания стоимости и обычно состоит из двух взаи-мосвязанных компонент - производственной и коммерческой. Принимаемые здесь решения лежат в области ценообразования, объемов выпуска и связанных с ним затрат, повседневной экс-плуатации основных активов, поставок сырья и обслуживания клиентов и т. п. Они должны быть нацелены на максимальное использование конкурентных преимуществ фирмы, таких как эффективное использование оборудования, квалифицированный персонал, отлаженные системы закупок и сбыта, наличие ресурсосберегающих технологий, внедрение инноваций и т. д.

Показателем, характеризующим взаимосвязь производствен-ной и коммерческой деятельности, а также отражающим их ито-говый результат, может служить рентабельность продаж (7? 05), рассчитываемая как отношение операционной прибыли к чистой выручке (4.30). Схема формирования показателя К ОБ приведена на рис. 4.3.

Как следует из приведенной схемы, на величину рентабель-ности продаж оказывают влияние различные факторы. Основ-ными факторами ее снижения являются:

1) рост затрат на производство и реализацию продукции (производственная деятельность);

2) падение объемов реализации при неизменном уровне за-трат (коммерческая деятельность).

В первом случае тщательному анализу следует подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее

Рис. 4.3. Схема формирования показателя РОБ

роста. Общая последовательность управленческих решений мо-жет быть представлена в виде следующих шагов:

- выделить наиболее весомые статьи себестоимости и иссле-довать возможности их снижения;

- разделить затраты на постоянные и переменные, рассчи-тать точку безубыточности;

- проанализировать прибыльность отдельных видов продук-ции, изучить необходимость и экономическую целесообраз-ность изменения ее номенклатуры.

Во втором случае следует сосредоточить внимание на маркетинговых факторах, ценовой политике, условиях реализации, а также качестве и потребительских характеристиках продукции.

Показатель рентабельности продаж охватывает большинство аспектов операционной деятельности предприятия - производ-ство, маркетинг, сбыт и др. Вместе с тем он не дает возможности оценить, насколько эффективно использовались активы, обеспечившие соответствующие объемы реализации.

Напомним, что важной характеристикой эффективности ис-пользования активов является их оборачиваемость. Очевидно, что при оценке операционной деятельности нас должны интере-совать только те активы, которые непосредственно задействова-ны в ее осуществлении, т. е. чистые активы ЛИ, определяемые как

ЛИ = ЖСЛ + ША=В + Е = 1С. (4.45)

Управленческий баланс для ОАО «ЛВЗ», построенный в со-ответствии с (4.45), представлен в табл. 4.12.

Таблица 4Л2

Управленческий баланс ОАО «ЛВЗ»1

Показатель Годы Показатель Годы

200Х+1 200Х+2 200Х+1 200Х+2

УУСЯ 167,80 290,45 О 4848,45 4695,50

ш 8853,40 8490,25 Е 4172,75 4085,20

ж 9021,20 8780,70 ІС 9021,20 8780,70

Для вычисления показателя оборачиваемости чистых акти-вов можно воспользоваться формулой (4.20).

Определим оборачиваемость чистых активов для ОАО «ЛВЗ» за 200Х+2 год:

ТАТ= 10996,00 / 8780,70 = 1,252.

Таким образом, каждый рубль, вложенный в основную дея-тельность ОАО «ЛВЗ», приносит в среднем 1,25 рубля выручки.

Общая схема формирования показателя ТАТпредставлена на рис. 4.4.

Ускорение оборачиваемости можно обеспечить, уменьшив текущие или постоянные активы, а также потребности в оборот-ном капитале, либо увеличив выручку при прочих неизменных условиях. В любом случае необходимо рассмотреть следующие возможности:

- продажа или списание неиспользуемого оборудования;

- выделение неэффективных производств или видов бизнеса и передача их на аутсорсинг;

Рис. 4.4. Схема формирования показателя оборачиваемости чистых активов

- снижение запасов сырья и материалов, незавершенного производства, готовой продукции;

- уменьшение дебиторской задолженности;

- получение более выгодных условий оплаты от поставщи-ков и др.

Инвестиционные решения являются движущей силой любого бизнеса, важнейшим фактором его роста, конкурентоспособ-ности и создания стоимости. Их сущность заключается в поме-щении имеющегося капитала в такие проекты, активы, ресурсы, ожидаемая отдача от которых превысит затраты на его при-влечение.

Показателем, связывающим результаты операционной и инве-стиционной деятельности предприятия, является рентабельность чистых активов (ЛОМА). В узком смысле он выражает отдачу

Рис. 4.5. Формирование показателя рентабельности чистых активов (инвестиций)

(доход), которая приходится на рубль используемых чистых ак-тивов. Однако, являясь важнейшим показателем хозяйственной деятельности, он также позволяет увязать ее различные компо-ненты. Схема формирования данного показателя представлена на рис. 4.5.

Как следует из приведенной схемы, показатель ЯОИА не просто зависит от рентабельности продаж и оборачиваемости

активов, но и может быть связан с ними факторной моделью вида:

RONA = ROIC = = = х = TAT х ROS. (4.46) NA NA SAL

Приведенная схема и соотношение (4.46) дают возможность провести количественный анализ факторов, оказывающих непо-средственное влияние на рентабельность активов.

Определим показатель RONA для ОАО «ЛВЗ» за 200Х+ 2 год:

RONA = ROIC = EBIT/ NA = 1722,00 / 8780,70 =

= 15,66 х 1,252 = 19,61%.

Нетрудно заметить, что причины ухудшения RONA могут за-ключаться как в снижении рентабельности продаж, так и в за-медлении оборачиваемости активов.

Если на ухудшение показателя в большей степени влияет па-дение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике, системе ценообразования и управлении затратами.

В свою очередь, при замедлении оборачиваемости следует обратить особое внимание на управление операционным и фи-нансовым циклом, применяемые технологии, качество материа-лов, неиспользуемые или не полностью загруженные основные активы и т. п.

Соотношение (4.46) наглядно показывает, что фирмы даже одной отрасли могут добиваться требуемого уровня рентабельности активов, следуя различным стратегиям и акцентируя усилия на своих базовых компетенциях и конкурентных преимуществах. Например, низкая рентабельность продаж может компенсироваться высокой оборачиваемостью, т. е. умением производственного менеджмента более эффективно по сравнению с конкурентами эксплуатировать свои активы, либо совместными успехами служб в области управления операционным и финансовым цик-лом предприятия.

Соответственно, невысокая оборачиваемость активов может перекрываться грамотными маркетинговыми стратегиями, уме-лым позиционированием продуктов и услуг, гибкой ценовой по-литикой, достижением высокой лояльности покупателей и т. д.

Очевидно, что максимальная рентабельность активов дости-гается при слаженной, эффективной работе всех служб предпри-ятия, отвечающих за производство и реализацию продукции.

Поскольку рентабельность чистых активов может быть ин-терпретирована как доход, который генерируется на единицу вложенного капитала, этот показатель одновременно выступает и в качестве меры эффективности инвестиционной деятельности предприятия (ROIC).

Рассмотренные показатели являются удобным способом комплексной оценки результатов производственных, коммерче-ских и инвестиционных решений. Представленные в виде дета-лизированных схем их формирования, они наглядно отражают цепочку создания стоимости и ее основные элементы для анали-зируемого предприятия. В этой связи они часто используются в качестве итоговых критериев оценки деятельности руководите-лей соответствующих служб - отдела продаж, производства, снабжения и т. п.

Вместе с тем оценки только операционных и инвестицион-ных решений, несмотря на главенствующую роль последних в создании стоимости фирмы, не могут служить итоговыми крите-риями эффективности бизнеса с точки зрения его владельцев, поскольку не учитывают результаты финансовой деятельности.

Нам уже известно, что собственники являются последними в очереди претендентов на денежные потоки и доходы фирмы. Свои права на часть прибыли они смогут реализовать только по-сле удовлетворения требований прочих претендентов - покупателей, поставщиков, работников, кредиторов, государства и т. д. Поэтому показатель, измеряющий эффективность бизнеса для владельцев, должен базироваться на остаточном доходе, который будет получен после покрытия всех видов издержек, включая затраты на финансирование.

Среди уже рассмотренных показателей наиболее очевидным кандидатом на эту роль является коэффициент рентабельности собственного капитала (ROE). Он представляет собой долю чис-той прибыли, приходящуюся на 1 руб. вложенных владельцами средств после вычета производственных, коммерческих, адми-нистративных и прочих затрат, включая процентные и налого-вые выплаты. Таким образом, помимо операционных и инвести-ционных, он содержит в себе также и результаты финансовых решений.

Финансовые решения напрямую не связаны с операционными и инвестиционными, однако способны оказывать существенное влияние на их конечные результаты. Они включают в себя раз-личные аспекты, связанные с формированием источников капи-тала предприятия, а также его дивидендной, налоговой и амор-тизационной политикой. Финансовые решения играют исклю-чительно важную роль в бизнесе, поскольку в итоге определяют цену капитала фирмы. В этой связи их детальному рассмотре-нию будет посвящен специальный раздел данной работы. Далее ограничимся кратким рассмотрением только одного аспекта - оценки выгод от использования заемного капитала, известного как эффект финансового рычага.

Читатель уже встречался с этим понятием при изучении ко-эффициентов платежеспособности и финансовой устойчивости, а также в процессе их анализа для предприятия из рассматривае-мого примера.

Вернемся к показателям рентабельности ОАО «ЛВЗ» (см. табл. 4.10).

Рентабельность собственного капитала за 200Х+2 год составляет 23,01%, в то время как рентабельность его совокупных активов всего лишь 9,2%, т. е. более чем в 2 раза ниже! Причиной такого «разрыва» является наличие займов в финансировании. Обратите внимание на показатель А/Е (см. табл. 4.9). Его величина равна 250%, что означает более чем двукратное (2,5) превышение активами собственного капитала. Проверим наше предположение, представив показатель ROE как произведение ROA и А/Е:

NP NP Л

ROE = ^-=^-хй= ROA х ЕМ. (4.47)

Е А Е

Подставив исходные данные в формулу, получим ROE= 9,2x2,5 = 23,01.

Таким образом, финансовые решения менеджмента позво-лили фактически удвоить заработанную доходность от активов для собственников предприятия. Это как раз и есть проявление эффекта финансового рычага.

Финансовый рычаг возникает у предприятия всякий раз, ко-гда оно прибегает к использованию заемных средств. Привлекая займы, менеджмент автоматически снижает долю собственного капитала в источниках финансирования, что при прочих равных условиях обеспечивает повышение его рентабельности. Кроме того, плата (процентная ставка) за пользование заемными сред-ствами, как правило, является фиксированной и не зависит от результатов хозяйственной деятельности. Таким образом, рост прибыли никак не отражается на выплатах кредиторам, а все вы-годы от данной ситуации пожинаются собственниками. Наконец, стоимость долгового финансирования всегда меньше соб-ственного капитала, поскольку проценты по займам относятся на налогооблагаемую базу, а выплаты акционерам - нет.

Справедливости ради отметим, что эффект от применения финансового рычага с таким же успехом действует и в обратную сторону. При неблагоприятных условиях он усиливает убытки и снижает рентабельность собственного капитала. Кроме того, при использовании займов у предприятия возникают финансовый риск и угроза банкротства. Таким образом, принимая решения

об использовании заемного финансирования, менеджер должен учитывать как возможные выгоды, так и негативные последствия.

Важным фактором при этом является средняя стоимость используемых займов, обычно задаваемая в виде процентной ставки.

Разность между рентабельностью чистых активов (или чистых инвестиций) и средней стоимостью заемных средств носит название дифференциала финансового рычага - DF. Как будет показано далее, знак дифференциала рычага содержит информацию о целесообразности использования заемных средств.

В свою очередь, различные показатели структуры капитала (D/Е, ЕМ, D/A), выступают в роли своего рода «плеча» финансового рычага.

Для получения оценки эффекта рычага (effect of financial leverage - EEL), выраженного в виде процентного изменения рентабельности собственного капитала, в качестве плеча обычно берется коэффициент D/Е, который умножается на дифференциал DF.

EFL = (RONAR)x - = DF х -, (4.48)

Е Е

где R - средняя ставка по займам.

Величина ЕЕЬ позволяет определить, как будет изменяться рентабельность собственного капитала в зависимости от изме-нения дифференциала и уровня финансового рычага.

Для иллюстрации этой зависимости, выразим рентабель-ность собственного капитала предприятия через показатели КОШ и ЕЕЬ:

ROE = (\-Т)х (RONA + EFL) = (\-Т)х

X RONA + (RONA-R)x-,

Е

где Т - эффективная ставка налога на прибыль.

Из (4.49) следует ряд важных выводов, позволяющих глубже понять влияние рассматриваемого рычага на конечные результа-ты деятельности фирмы.

Нетрудно заметить, что при равенстве RONA и стоимости займов либо их отсутствии величина ROE будет равна посленалоговой рентабельности чистых активов, т. е. ROE = RONA х (1 - 7).

Однако, если рентабельность активов превышает стоимость займов (.DF> 0), увеличение доли последних в финансировании будет приводить к росту ROE. Другими словами, поскольку опе-рационная деятельность фирмы приносит больше средств, чем она выплачивает кредиторам, ее владельцы получают дополни-тельную прибыль на рубль вложенных собственных средств от использования заемных. Этот прирост прибыли, обеспечивае-мый за счет разницы между RONA и стоимостью долга, является чистым вкладом финансового рычага в итоговый результат.

Соответственно, если рентабельность активов меньше стои-мости займов (DF Выполнив над (4.49) несложные преобразования, можно получить выражение, позволяющее определить рентабельность чистых активов, необходимую для достижения требуемого или планируемого уровня ROE при прочих неизменных параметрах:

ROE х Е + D х R

Это соотношение позволяет легко оценить необходимую рентабельность инвестиций при различном уровне и стоимости долга. Воспользовавшись схемами, приведенными на рис. 4.3, 4.4 и 4.5, можно проанализировать пути достижения целевого уровня показателя.

Продолжим наш анализ, чтобы проследить всю цепочку факторов создания стоимости фирмы, отраженную в данных ее финансовой отчетности. Для этого выразим ЛОМА через оборачиваемость и рентабельность продаж. Выполнив соответствующие замены, имеем

ROE = (1 - T)(RONA + EFL) ¦¦

Полученное соотношение позволяет оценить влияние про-изводственных, коммерческих, инвестиционных и финансовых решений на рентабельность собственного капитала, т. е. доходность, заработанную на средства, вложенные акционерами.

Решения по финансированию часто удобно выражать в виде другого показателя финансового рычага, известного как мультипликатор собственного капитала, который мы будем рассчитывать через чистые активы:

ЕМ = (4.52)

Е

Ранее здесь уже использовался подобный подход при выяснении причины различий в рентабельности активов и собственного капитала для ОАО «ЛВЗ».

Однако последствия финансовых решений не ограничива-ются лишь эффектом рычага. Наличие займов в финансирова-нии приводит к возникновению процентных затрат, а также к изменениям в налогооблагаемой базе фирмы. Для оценки их последствий выразим чистую прибыль через рентабельность чистых активов с учетом выплат по займам и налогов:

NP = (RONA х NA-RxD)x(l-T) = (EBIT - I) х (1 - Т\ (4.53)

где I - величина процентных выплат;

Т - эффективная ставка налога.

Перенеся (1 - Т) в левую часть данного уравнения, получим

ЕВТ = _?_ = EBITI = ЕВТ. (1-Г)

Нетрудно заметить, что теперь обе части уравнения пред-ставляют собой прибыль до вычета налогов (ЕВТ). Разделив обе части выражения на EBIT\ получим

1В _ ЕВТ EBIT-I I

ЕВ IT EBIT EBIT"

Полученное соотношение может быть интерпретировано как коэффициент долговой нагрузки (interest burden - IB), которую несет предприятие. Он показывает долю прибыли до налогообложения, содержащейся в одном рубле дохода от хозяйственных операций. Для фирмы, не имеющей заемного финансирования, его значение будет равно 1. С увеличением доли долга в структуре капитала значение коэффициента IB будет снижаться.

Поскольку чистая прибыль NP = (EBITRx D)x(lТ\ ве-личина (1 - 7) может быть выражена как: /NP. Так как выражение в квадратных скобках является прибылью до вычета налога, имеем

(4.56)

Полученный коэффициент показывает уровень налоговой нагрузки (tax burden - ТВ) для конкретного предприятия, т. е. долю чистой прибыли, которая остается с каждого рубля дохода после вычета налога. Таким образом, он одновременно характеризует государственную политику в области налогообложения и стратегию фирмы по его оптимизации. Зная величину коэффициента ТВ, несложно определить такой важный для любого предприятия показатель, как эффективная ставка налогообложения (effective tax rate)l, которая равна величине (1 - ТВ).

Определим фактическую ставку налога для ОАО «ЛВЗ» за 200Х+2 год:

Т =1-ТВ =1-(№ / ЕВТ) =

= 1 - (940,00 / 1521,00) = 0,3820, или 38,20%.

Это реальная, или фактическая, ставка налога, которую платит предприятие.

Таким образом, реальная ставка налогообложения была значительно выше номинальной (24%), что связано с выплатами отложенных налогов за предыдущие периоды.

Перепишем формулу (4.51) следующим образом:

X

EBIT SAL NA

х х

SAL NA Е

(ЕВТТ - /)(1Т) _ NP

Е

Выражение в квадратных скобках представляет собой поправочный множитель на проценты и налоги, который позволяет перейти в числителе от операционной к чистой прибыли. Подставив вместо них (4.55) и (4.56), имеем:

DrtI? NP ЕВТ EBIT SAL NA NP

ROE = x x x = x =

i".BI EBIT SAL NA E E ’

или

ROE = TB x IB x ROS x TAT x EM.

Общая схема формирования показателя рентабельности собственного капитала представлена на рис. 4.6.

Полученные соотношения представляют собой модификацию знаменитой формулы корпорации «Дюпон» (Би Рогй), впервые применившей факторный анализ для комплексной финансовой оценки. Однако, несмотря на широкую известность и популярность оригинальной формулы, ее применение в анализе ограничено, поскольку расчет через чистую прибыль затрудняет выделение операционных, инвестиционных и финансовых решений, а также искажает оценку их влияния на конечный результат.

В этой связи более целесообразно использовать модифицированные варианты формулы корпорации «Дюпон», предполагающие определение показателей рентабельности через операционную прибыль, отражающие концепцию чистых активов (инвестиций) и существенно расширяющие число исследуемых

Рис. 4.6. Схема формирования показателя рентабельности собственного капитала

факторов, как внутренних, так и внешних (например, процент-ные ставки по займам и налоги).

Теперь мы можем детально проследить процесс формирова-ния показателя рентабельности собственного капитала ОАО

«ЛВЗ» и дать количественную оценку влияния всех рассмотренных факторов. Результаты соответствующих расчетов представлены в табл. 4.13.

Таблица 4.13

Показатели, формирующие рентабельность собственного капитала

ОАО «ЛВЗ»

Показатель Годы

200Х+1 200Х+2

ROS, % 15,59 15,66

ТАТ 1,07 1,08

ЕМ 2,55 2,5

IB, % 90,93 88,33

ТВ, % 61,55 61,80

Подставив полученные данные за 200Х+2 в модель (4.59), имеем:

ROS X ТАТ X ЕМ X IB X ТВ = ROE

0,1566 X 1,08 X 2,5 X 0,8833 X 0,618 = 0,2301

Подставив в эту схему данные аналогичных предприятий, можно определить источники конкурентных преимуществ и «узкие» места в работе ОАО «ЛВЗ».

Подведем некоторые итоги. Рентабельность собственного капитала является комплексным показателем оценки успешно-сти деятельности предприятия с точки зрения владельцев и иг-рает значительную роль в определении инвесторами объектов и проектов для вложений. Для менеджеров и аналитиков он важен тем, что в агрегированном виде отражает цепочку создания стоимости бизнеса, включая в себя результаты операционных, инвестиционных и финансовых решений, а также такие параметры внешней среды, как процентные ставки и налоги.

Показатель ROE и его составляющие оказывает влияние на соотношение рыночной и балансовой стоимости собственного капитала либо одной акции, выражаемой коэффициентом М/В (Р/В). В этом несложно убедиться, если соотнести ROE и полную доходность акции EY:

М/В = ROE/EY = ROE/^= ROE х Р

Р EPS

NP Р х NS Р

(4.60)

NS х В NP В Подставив в (4.60) разложение для ROE, получим:

NP ЕВТ EBIT SAL NA Р,л,1Ч

М/В = х х х х х. (4.61)

7 EBIT EBIT SAL NA Е EPS

Нетрудно заметить, что чем больше значение ROE, тем, при прочих равных условиях, будет выше капитализация фирмы.

Убедимся в корректности полученных моделей на примере ОАО «ЛВЗ». Как следует из табл. 4.11, полная доходность акции в 200Х+2 году составила 5,62%, а соотношение М/В = 4,09. Подставив исходные данные в (4.60), получим:

М/В = ROE/EY = 23,01%/5,62% = 4,09.

Соответственно, воспользовавшись (4.61), можем просле-дить цепочку факторов, повлиявших на рост или снижение ка-питализации предприятия.

Рассмотренные показатели и модели представляют собой традиционный (учетный) подход к оценке деятельности фирмы, получивший широкое распространение на практике. Однако, несмотря на фундаментальную роль показателей ROS, TAT, RONA, ROE и факторных моделей их формирования в финансовом анализе, такой подход обладает рядом недостатков:

- базируется на учетных данных, а не денежных потоках фирмы;

- оперирует балансовой, а не рыночной стоимостью активов и капитала;

- не показывает реальные изменения стоимости фирмы за исследуемый период;

- не учитывает затраты на собственный капитал, т. е. требования к доходности операций со стороны собственников, и др.

В этой связи за последнее десятилетие разработан ряд новых показателей, максимально приближенных к экономическому, а не бухгалтерскому подходу к оценке стоимости фирмы и результатов работы менеджмента по ее созданию.

Несмотря на существующие различия в методиках расчета, все они базируются на фундаментальном законе рыночной экономики, который гласит, что предприятие создает стоимость только тогда, когда полученные им доходы превышают затраты на вложенный капитал.

Обратимся к уравнению (4.45) управленческого баланса фирмы. Оно наглядно показывает, что вложенный в фирму ка-питал состоит из двух компонент - средств, предоставленных кредиторами, и собственных средств владельцев. При этом и те, и другие ожидают определенной отдачи от своих инвестиций в виде требуемой нормы доходности. В то же время с позиции предприятия доходность, которую требуют инвесторы, представляет собой затраты на используемый капитал.

Поскольку на практике предприятие использует различные источники финансирования, в качестве показателя их стоимо-сти, или цены, обычно используется средняя взвешенная вели-чина (Weighted Average Cost of Capital - WACC), определяемая no формуле

WACC = wEkE + wDkD(1 - T\ (4.62)

где wE, wD - доля собственного и заемного капитала соответственно;

кЕ, kD - стоимость собственного и заемного капитала, выраженная в виде процентной ставки;

Т - ставка налога на прибыль.

Средняя стоимость совокупного капитала является важнейшей стратегической характеристикой предприятия и ключевым параметром в принятии управленческих решений, так как для удовлетворения требований всех групп инвесторов рентабельность его проектов и операций должна быть не меньше величины WACC.

Соответственно, зная, во сколько обходится фирме предоставленный капитал в исследуемом периоде, и сопоставив эту величину с чистой рентабельностью инвестиций (т. е. после вычета налогов), можно судить о ее текущих результатах в достижении основной цели - максимизации рыночной стоимости.

Приведенные рассуждения лежат в основе концепции добавленной стоимости, или, в более широком понимании, - экономической прибыли (прибыли, полученной с учетом полных издержек на капитал и риска), которая нашла широкое распространение за рубежом и постепенно начинает внедряться в практику отечественных предприятий.

Для ее измерения специалистами предложено несколько показателей, идентичных по своей экономической сути, но различающихся методиками расчета, часть из которых представлена в табл. 4.14.

Таблица 4.14

Показатели стоимости (экономической прибыли)

Показатель Разработчик

Экономическая добавленная стоимость (economic value added - EVA) G. B. Stewart, Stem J.M. (Stem Stewart & Co.)

Денежная добавленная стоимость (cash value added - CVA) Рентабельность денежного потока (cash flow return on investment -

С FRO I) T. Lewis и др. (Holt Value Associations, Boston Consulting Group)

Добавленная стоимость для акционе-ров (shareholders value added - SVA) A. Rappaport

Экономическая прибыль (economic profit - EP) McKinsey & Company, Inc.

При этом наибольшую известность получил критерий экономической добавленной стоимости (economic value added - EVA), определяемый как разность между чистым (после вычета налогов) доходом фирмы от операционной деятельности и затратами на вложенный капитал :

EVA, = NOPATt - WACC х ICt_x, (4.63)

где NOPATt - чистая операционная прибыль после уплаты налогов за период t\

ICt-i - инвестированный капитал (чистые инвестиции или чис-тые активы) на начало периода;

WACC - средняя цена капитала.

Общая схема формирования показателя экономической до-бавленной стоимости приведена на рис. 4.7.

EVA

Рис. 4.7. Схема формирования показателя EVA

Положительная величина EVA свидетельствует о росте стоимости фирмы за рассматриваемый период, отрицательная обычно трактуется как разрушение стоимости.

Выразим рентабельность инвестированного капитала через показатель NOPAT\ воспользовавшись формулой (4.46) и модифицировав ее с учетом налогообложения:

_ EBIT, х (1 - 71) _ NOPA1 __ NOPA^

1C, 1С,_, щ_,

где ROICt, RONAt - посленалоговая рентабельность инвестиций (чис-тых активов) в периоде t.

С учетом (4.64) может быть предложена более наглядная формула для исчисления экономической добавленной стоимости:

EVA, = (ROICt - WACC) х ICt_x = (RONA, - WACC) x NA,_x, (4.65)

где ICti - величина инвестированного в предприятие капитала (или чистых активов) на начало периода.

Полученная формула имеет очевидный экономический смысл. Если посленалоговая рентабельность инвестиций предприятия выше средневзвешенной цены его капитала (ROIC > WACC), то оно способно не только осуществлять обещанные выплаты кредиторам и собственникам (проценты по кредитам и дивиденды), но и в состоянии реинвестировать часть чистой прибыли в дальнейшее развитие бизнеса, т. е. наращивать стоимость.

Равенство данных показателей означает, что предприятие способно только выполнять требования инвесторов и кредито-ров, ничего не оставляя для накопления (реинвестирования). Таким образом, для расширения бизнеса потребуется привлечение дополнительного капитала, и дальнейшее развитие может осуществляться только экстенсивным путем.

Если же посленалоговая ROIC Как следует из приведенных формул и схемы, у менеджеров существуют следующие рычаги управления EVA:

- увеличение NOPAT" не сопровождаемое ростом используемого капитала, за счет принятия более эффективных операционных решений (по управлению издержками, ускорению оборачиваемости капитала и т. п.);

- снижение стоимости и объемов инвестированного капитала при неизменных размерах NOPATза счет принятия более эффективных финансовых решений;

- расширение бизнеса при условии, что дополнительный капитал инвестируется в проекты, рентабельность которых превышает затраты на привлечение капитала;

- изъятие капитала из проектов, рентабельность которых не покрывает его стоимости.

Предположим, что средняя цена капитала для ОАО «ЛВЗ» из рассматриваемого примера составляет 10%, а ставка налога на прибыль - 20%. Тогда его показатель EVA за 200Х+2 год будет равен

EVA = NOPAT - WACC х 1Сшх+1 =

= 1722,00 х (1 - 0,20) - 0,1 х 9021,20 = 475,48 млн руб.

Таким образом, за истекший период менеджмент ОАО до-бился прироста стоимости фирмы на 475,48 млн руб.

Достоинство изложенного подхода заключается в том, что он позволяет измерять эффективность деятельности предприятия с использованием привычных и понятных для менеджеров показателей, которые могут быть определены по данным финансовой отчетности. Кроме того, его можно применять в качестве оценки и мотивации труда самих менеджеров. Нетрудно заметить, что ориентация на критерии, подобные EVA, побуждает менеджеров осуществлять реализацию только таких проектов, конечный доход от которых превышает как связанные с ними, так и альтернативные затраты. Принятие решений на основе экономических критериев требует обязательного определения и учета стоимости используемого капитала, стимулирует менеджеров изыскивать возможности экономии производственных и финансовых ресурсов, действовать в конечном счете в интересах собственников (акционеров).

Вместе с тем, несмотря на все преимущества данного подхода, ему присущ ряд недостатков как теоретического, так и практического характера.

Основным теоретическим недостатком концепции экономической добавленной стоимости/прибыли является то, что она не учитывает фактор времени. Определяемые на основе данных финансовой отчетности показатели EVA отражают лишь краткосрочную перспективу.

С позиции практики основная проблема применения кон-цепции заключается в сложности точного определения показа-телей, участвующих в определении EVA. Формальность и ста-тичность бухгалтерского учета не позволяют получить справедливую оценку стоимости задействованных в бизнесе активов или инвестиций. В этой связи аналитики вынуждены применять достаточно изощренные методики корректировки и «очистки» показателей отчетности с целью определения их достоверных величин. В частности, консалтинговая фирма Stem Stewart&Co.

осуществляет свыше сотни подобных корректировок, чтобы получить «истинное» значение EVA. Услуги по исчислению и управлению на основе другого аналогичного показателя - экономической прибыли (economic profit - ЕР) предоставляет другая известная консалтинговая фирма - McKinsey.

Несмотря на существующие проблемы, более 300 ведущих компаний из различных стран мира внедрили и используют рассмотренные показатели в своей практике .

С показателем EVA тесно связана более широкая концепция - рыночной добавленной стоимости (;market value added - MVA).

В общем случае величина MVA представляет собой разность между рыночной стоимостью долга и собственного капитала предприятия и стоимостью инвестированного в нее капитала:

MVA = MV(Et) + MV(Dt) - ICt_x, (4.66)

где MV(Et), MV(Dt) - рыночная стоимость акций (собственного капи-тала) и долга соответственно в периоде t\

ICt-i - балансовая стоимость инвестированного капитала

(чистых активов) на начало периода.

Однако на практике эту величину часто определяют как разность между рыночной и балансовой стоимостью собственного капитала:

MVA = MV(Et) - BV(Etl) = Рх NSBV(Et_x). (4.67)

Нетрудно заметить, что если рыночная стоимость долга соответствует балансовой, оба метода дают идентичный результат. Чем выше рыночная добавленная стоимость, тем лучше менеджеры работают в интересах собственников фирмы.

В отличие от EVA, которая показывает изменение стоимости фирмы за рассматриваемый период t, величина MVA представляет собой стоимость, созданную за все время ее существования, т. е. с момента основания. Другими словами, она представляет собой разность между объемом средств, который владельцы вложили в фирму при ее создании, и суммой, которую они могли бы получить, если бы продали свой бизнес в конце периода t. Для иллюстрации концепции MVA продолжим рассмотрение нашего примера.

Предположим, что рыночная сумма долга ОАО «JIB3» равна балансовой. Согласно условиям рыночная цена акций в 200Х+2 году была 60 руб. за штуку. В то же время из управленческого баланса следует, что стоимость собственного капитала на начало года

составляла 4172,75 млн руб. Тогда его MVA на конец 200Х+2 года может быть определена как

MVA = 285,6 х 60,00 - 4172,75 = 12963,25 млн руб.

Эти 12,96 млрд руб. представляют собой разность между суммой первоначальных вложений акционеров ОАО «ЛВЗ» с начала его деятельности и суммой, которую они могли бы получить, если бы они продали свои акции в 200Х+2 году по рыночной цене в 60,00 руб. за пгтуку.

Очевидно, что любое управленческое решение с положи-тельной EVA, ведет к увеличению MVA и обратно. Взаимосвязь данных показателей представлена на рис. 4.8.

EVA EVA EVA EVA

Годі Год 2 ГодЗ.... Год п

I 1 1

EVA + EVA + EVA+...+EVA

1 + г (1 + г)2 (1 + г)3 (1 + г)п

Рис. 4.8. Взаимосвязь показателей MVA и EVA

В реальной жизни успехи или неудачи предприятия в достижении основной цели - создании стоимости для владельцев - во многом определяются его способностью генерировать денежные потоки от всех видов деятельности. В этой связи современные подходы к оценке финансового состояния и стоимости фирмы как в настоящем, так и в перспективе базируются на прогнозе денежных потоков, а также определении их современной и будущей величины с учетом факторов времени, риска и др. Используемые при этом методики и показатели будут рассмотрены в последующих главах настоящей книги.

В заключение отметим, что в настоящее время существуют специализированные программные продукты, ориентированные на решение задач финансового анализа. К наиболее популярным программам оценки финансового состояния предприятия в Российской Федерации следует отнести «Альт-Финансы» (Альт), Audit Expert (PRO-INVEST Consulting), «БЭСТ-Ф» (ИнтеллектСервис), «Инэк-Аналитик» (ИНЭК) и др.

При диагностике системы управления важно оценить общие результаты функционирования организации. Для этого используется набор критериев и показателей. К таким критериям относятся:

1. Общая эффективность работы фирмы. Для расчета этого критерия используются показатели:

а) мера достижения целей организации. Система целей должна охватывать производственные, научно-технические, экономические и социальные установки. Она может быть представлена в виде «дерева целей»;

б) отношение результата к затратам;

в) частные показатели эффективности, такие как эффективность использования основных средств, эффективность использования оборотных средств, эффективность использования трудовых ресурсов и т. д.

2. Выполнение плана экономического и социального развития. Расчетным показателем, характеризующим этот критерий, может рассматриваться показатель напряженности плана по статьям.

3. Финансовая устойчивость функционирования фирмы. Этот критерий является одним из основных экономических критериев эффективности деятельности. Показателями, описывающими данный критерий, могут быть: трехкомпонентный показатель финансовой устойчивости предприятия, рентабельность активов, коэффициент текущей ликвидности, коэффициент автономии, коэффициент обеспеченности собственными оборотными средствами и т. д.

4. Соответствие технико-технологического уровня и организации производства объективным требованиям его развития в современных условиях. Определяющим показателем данного критерия является уровень производительности труда работающего (рабочего).

5. Достижение мирового уровня по качеству и себестоимости продукции. Показателем, характеризующим этот критерий, является уровень конкурентоспособности продукции.

6. Решение главных социальных проблем коллектива. Важнейшими показателями здесь являются степень удовлетворения потребностей коллектива в социально-бытовом отношении, а также уровень травматизма на производстве.

7. Соответствие деятельности фирмы требованиям экологии.

Приведенные критерии позволяют оценить деятельность фирмы, выявить узловые проблемы и определить направления углубленного анализа для выяснения основных резервов повышения эффективности.

Тема 8. Новые технологии исследования систем управления.

8.1. «ЖЕСТКИЕ» И «МЯГКИЕ» ПОДХОДЫ К ИССЛЕДОВАНИЯМ УПРАВЛЕНИЯ

Методы решения возникающих в менеджменте проблем можно разделить на:

«жесткие» - хорошо определен результат изменений

системы управления, нужно найти способы достижения

результата;

«мягкие» - нечетко определен результат изменений и

неясны методы изменений. Инструменты «жесткого» ана

лиза изменений включают причинно-следственные диаграм

мы, системные методы, дерево целей, модели «черного

ящика», имитационные методы (рис. 87).

МЕТОДЫ ОЦЕНКИ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

В результате освоения данной темы студент должен:

знать

– общие подходы к формированию системы оценки деятельности организаций;

– основные понятия теории заинтересованных лиц (сторон);

уметь

– обосновывать развитие методов оценки деятельности организаций в направлении вес большего включения социального аспекта их функционирования;

– обосновывать тенденцию, предполагающую сдвиг от расчета исключительно финансовых показателей в сторону исчисления наряду с ними нефинансовых показателей;

владеть

– навыками исчисления различных показателей оценки деятельности организации.

Общие подходы к формированию системы оценки деятельности организаций

Управленческий учет развивается с одной простой целью – оценить эффективность деятельности организаций . Компании должны оценивать свою деятельность, увязывать эту оценку со стратегией развития и внедрять новые, более усовершенствованные методы оценки. Показатели результатов деятельности организации могут содействовать четкой формулировке цели и стратегии компании, обладают потенциалом определять ключевые аспекты стоимостной цепочки компании, направляя бизнес к осуществлению стратегии и достижению целей. Помимо оценки эффективности процессов, данные показатели могут оценивать деятельность лиц, выполняющих эти процессы, и обеспечивать критерии вознаграждения таких лиц. Поэтому, с одной стороны, система оценки деятельности является информационной системой, которая помогает организации принимать решения и отслеживать выполнение поставленных целей, а с другой стороны, она является механизмом, способным воздействовать на поведение, мотивацию и вознаграждение работников.

Система оценка деятельности является ключевым фактором в получении информации для создания, сохранения и увеличения стоимости компании. Прежде всего, система оценки деятельности должна быть интегрирована с общей стратегией бизнеса. Невозможно оценить деятельность, если неизвестно, чего именно намерена достичь фирма. На бухгалтерский учет (и управленческий учет, в частности) часто ссылаются как на язык бизнеса. Поэтому менеджеры используют учетную терминологию, формируя и осуществляя корпоративные стратегии. Чтобы избранная стратегия была введена в действие, необходимо отметить четкое понимание следующего: что именно фирма хочет улучшить; как поставить соответствующие цели; какое вознаграждение предусматривается за достижение целевых показателей.

После определения стратегических целей и задач необходимо выявить ключевые факторы и виды деятельности в тех областях, где компания должна преуспеть, чтобы добиться успеха. Например, в качестве ключевого фактора успеха может быть выбрано качество обслуживания клиентов. Тогда скорость ответа на рекламации будет весьма существенной для достижения конкурентного преимущества. Следовательно, может быть установлен такой показатель деятельности, как время ответа на рекламации. Однако при стратегической ориентации на потребителя, а не на качество продукции, у организации появляется большое число проблем, связанных с оценкой результатов ее деятельности.

После определения наблюдаемых показателей необходимо установить их целевые значения. При этом немаловажными являются такие вопросы: как и кто устанавливает целевые показатели (стандарты), уровень целевых показателей и позволяют ли данные показатели сопоставлять деятельность различных подразделений. Наиболее важным является то, кто будет устанавливать целевые показатели. Будут ли целевые показатели назначаться собственниками либо менеджеры, ответственные за достижение результата, также будут участвовать в процессе принятия решений. Позиция менеджера нередко зависит от влияния решения на его ожидаемую полезность для менеджера. Поэтому, с одной стороны, такое участие является полезным, поскольку менеджеры, участвующие в процессе выработки решения, с большей вероятностью будут стараться его исполнить. С другой стороны, участие менеджеров предоставляет возможности для установления невысоких целевых показателей.

Целевые показатели должны быть достижимыми. Считается, что намеченные цели стимулируют деятельность – чем выше цель, тем с большей вероятностью будет выше результат. Высокие показатели служат для поддержания качественно высокого уровня деятельности организации. В то же время задачи должны быть реалистичными, иначе применение слишком жестких целевых показателей может привести к обратному результату и отрицательно влиять на мотивацию менеджеров. Осознав невозможность достижения таких показателей, вполне вероятно, что они будут выполнять свою работу хуже, чем при менее жестких показателях. Однако то, что считают достижимым собственники компании и как это оценивают отдельные менеджеры, может не совпадать – нередко это является источником конфликтов в компаниях.

Целевые показатели подразделений организации должны быть сопоставимыми, т.е. необходимо учитывать тот факт, что одни подразделения могут быть в большей степени подвержены воздействию неконтролируемых неопределенных факторов, чем другие. Примерами таких факторов могут быть уровень доступных технологий, уровень знаний или неопределенность внешней среды, в которой работает компания. Чем выше уровень неопределенности, тем больше люди доверяют субъективным суждениям при оценке результатов деятельности и в меньшей степени – объективным показателям.

Оценка сама по себе не является конечной целью. Для достижения эффективности система оценки деятельности должна быть частью системы контроля с обратной связью, для чего необходим непрерывный цикл сопоставления фактических результатов с изначальными целями. Например, если качество обслуживания клиентов определено как ключевой фактор, который следует оценить, должны быть и механизмы выявления отклонений от целевых показателей, понимания причин отклонений и способов их корректировки. Информация, сформированная показателями деятельности, должна быть стимулом к действию.

Действия могут предприниматься во время процесса обслуживания клиентов и предполагать постепенные корректировки без существенного изменения самого процесса (обучение единичного цикла), а могут вести к пересмотру превалирующих в организации правил при формировании новой стратегии обслуживания клиентов (обучение двойного цикла). Успешная операционная деятельность необязательно означает успешную стратегическую деятельность компании. Обучение позволяет организации осуществлять изменения в деятельности еще до того, как они станут критически необходимыми. Так, если полученные прибыли окажутся ниже ожидаемых, организация может принять меры для исправления ситуации, например изменить цены, усилить рекламу, улучшить уровень обслуживания клиентов и др.

Структура системы оценки деятельности может включать как один финансовый показатель, так и несколько финансовых и нефинансовых показателей. Существуют определенные проблемы при построении системы оценки деятельности фирмы. Одной из таких проблем является одновременное следование противоречивым предпочтениям. Прежде веего, важно подчеркнуть, что проблема противоречивости отличается от конфликта интересов лиц, работающих в компании, и связана с определением уровня эффективности (например, как низкого или высокого). В определенный момент времени существует множество параметров для определения эффективности, иногда противоречащих друг другу и чаще всего двусмысленных и неоднозначных. Точнее говоря, принимая во внимание то, что менеджеры не могут полностью отследить все причинно- следственные связи, можно утверждать, что действия, направленные на достижение поставленных задач, могут вызывать споры и противоречия из-за различного восприятия и предпочтений отдельных индивидов .

Система оценки деятельности должна помочь менеджеру выбирать правильное направление действий и определять, как эти действия влияют на результаты работы организации. Менеджеры должны понимать, насколько хорошо работают их подразделение и они сами, чтобы уверенно принимать решения. Концепция специалиста, способного оценивать результат своих действий и сравнивать его с аналогичным показателем других менеджеров, является одним из множества инструментов, выработанных управленческим учетом . Поэтому система оценки деятельности должна быть чувствительной к усилиям менеджера, т.е. величина рассчитанных показателей должна зависеть от решений и действий менеджера. При этом необходимо учитывать прочие факторы, положительно или отрицательно влияющие на эффективность. Если менеджер достиг запланированного результата, то вполне возможно, что этот результат не будет адекватно оценен. Например, если для оценки деятельности используются показатели рентабельности, то достигнутое снижение издержек может остаться незамеченным при росте цен.

Поскольку система оценки деятельности мотивирует поведение менеджеров, положительные (отрицательные) результаты оценки должны отражать положительный (отрицательный) вклад менеджера в достижение конечной цели.

Показатели считаются искаженными, когда, во-первых, менеджеры могут выбирать действия, позволяющие им при существующей системе оценки показывать хорошие результаты, хотя в действительности они вовсе не способствуют достижению целей компании (проблема отношений между принципалом и агентом), и во-вторых, когда действия менеджеров, наоборот, способствуют достижению целей фирмы, но не могут быть выявлены при проведении оценки.

При рассмотрении степени искажения наиболее важными являются две характеристики: период времени оценки и ее полнота. Если период времени между моментом принятия менеджером решений и моментом оценки результатов данного решения достаточно продолжительный, то велика вероятность, что такая оценка приведет к неблагоприятным действиям. Обычно это проявляется, когда срок, необходимый для оценки результатов деятельности, превышает время нахождения менеджера на своем посту. В то же время целесообразно предоставлять менеджерам достаточное количество времени для того, чтобы они могли осознать ситуацию и, при необходимости, предпринять действия по ее исправлению.

Оценка деятельности должна быть полной и комплексной, т.е. учитывать влияние всех решений, которые находятся в компетенции менеджера. В противном случае менеджеры будут уделять повышенное внимание тем показателям деятельности, по которым осуществляется оценка, игнорируя другие, не менее важные сферы деятельности. Например, при стратегии снижения издержек, скорее всего, основное внимание будет направлено на оценку эффективности производственного процесса. Однако, если оценка деятельности не включает оценку качества, велика вероятность того, что снижение издержек будет происходить за счет ухудшения качества продукции. Комплексная система оценки деятельности может сделать целевые показатели более понятными для менеджеров, предоставляя им информацию о стратегии и операциях организации, которые помогут им лучше понять и собственную роль в конкретной фирме.

Система оценки деятельности как часть информационной системы может войти в конфликт с организационной культурой, которая не подходит для внедрения новых показателей, поскольку не хватает соответствующей поддержки для внедрения новых методов. Нормы поведения, ценности и убеждения менеджеров неодинаковы в разных странах, и они влияют на тип информационной системы. Поэтому можно ожидать, что требования к информации определяются в зависимости и с учетом той или иной культуры. В обществах в различной культурой требуются различные виды информации, применяются различные способы обработки этой информации, и, в конечном счете, необходимо различное устройство информационных систем . Таким образом, организационная культура может содействовать или препятствовать внедрению новых методов оценки деятельности.

Естественно, организации стремятся создать такую систему оценки деятельности, которая была бы максимально чувствительной к действиям менеджеров и при этом не содержала бы излишних факторов влияния и искажений. Однако в реальности компании вынуждены идти на компромисс. Поскольку на практике многие показатели деятельности оказываются искаженными, вопрос заключается в степени искажения. Следовательно, перед организациями стоит задача по выбору таких показателей оценки деятельности, которые были бы достаточно чувствительны и информативны, но, в то же время, не слишком искажены и находились бы в тесной связи с целями организации. Показатель, который кажется согласованным с целью организации, может потерять это свойство, как только компания начнет использовать его как целевой показатель деятельности, ослабляя, таким образом, мотивацию. С учетом вышеназванных проблем присущие системе оценки деятельности, подходы к оценке деятельности организаций постоянно корректировались и расширялись.

На подходы к оценке деятельности организации большое внимание оказала теория заинтересованных лиц (сторон) , возникновение которой связано с публикацией в 1984 г. книги Э. Фримана "Стратегический менеджмент: подход заинтересованных лиц" , хотя отдельные положения данной теории стали появляться, начиная с 1960-х гг.

Существует много определений заинтересованных лиц. Заинтересованные лица в широком смысле – эго люди или группы людей, влияющие на деятельность фирмы и (или) добровольно или вынужденно подвергающиеся влиянию деятельности фирмы. Заинтересованные лица включают: акционеров; работников (особенно тех, кто инвестировал в фирму специфический человеческий капитал); поставщиков и покупателей; партнеров по межфирменным альянсам; государство (как сборщик налогов); общество в целом (проблемы окружающей среды) и др.

В зависимости от характера взаимоотношений с организацией следует различать первичных и вторичных заинтересованных лиц. Первичные заинтересованные лица – это те, с кем у фирмы существуют взаимная зависимость и равновесие сил. Вторичные заинтересованные лица, наоборот, зависят от фирмы в реализации своих целей, но фирма не зависит критически от этой группы заинтересованных лиц. Такие отношения, как правило, характеризуется неравномерным распределением сил.

Так как первичные заинтересованные лица вовлечены в частые обменные отношения с компанией, условия этих обменных отношений записаны в контрактах (например, работники) и (или) развиваются в более частом и повторном взаимодействии (например, клиенты). Другими словами, совершая сделки, фирма принимает требования, связанные с ограничениями, социальные требования и др.

Отношения компаний с вторичными заинтересованными лицами, прежде всего, направлены на достижение или поддержание репутации, поскольку те способны воздействовать на курс бизнеса в долгосрочной перспективе. Группы, действующие в интересах определенных кругов, могут, в конечном счете, повлиять на решения клиентов или привлекательность компании для потенциальных служащих или инвесторов. Репутация является не только последствием каких-либо действий, но и инструментом, который может быть эффективно использован для достижения дальнейших целей корпорации.

Развитие теории заинтересованных лиц прошло три стадии. На первой стадии, которую можно назвать "подготовительной", в основном критиковалась идея корпоративной прибыли и отрицалась акционерная собственность. Вторая стадия характерна тем, что собственники стали рассматриваться как одна из многих групп заинтересованных лиц, ни одна из которых не имела предпочтения перед другой. Права собственности рассматривались как социально обусловленные и встроенные в права человека, поэтому задачи компании должны быть расширены путем включения задач ее заинтересованных сторон. На третьей, современной, стадии признается, что лучший способ увеличить благосостояние заинтересованных лиц – максимизировать благосостояние собственников.

Компания нс может удовлетворять запросы (часто противоречивые) всех заинтересованных лиц в равной степени, здесь необходимы соблюдение баланса и определение приоритетов их требований.

Freeman R. E. Strategic management: a stakeholder approach. Boston: Pitman Publishing, 1984.Предприятия, получающие ежегодную стабильную по объему прибыль.

Предприятия с быстро растущими ежегодными объемами и со значительными убытками в начальном периоде деятельности (высокорискованные).

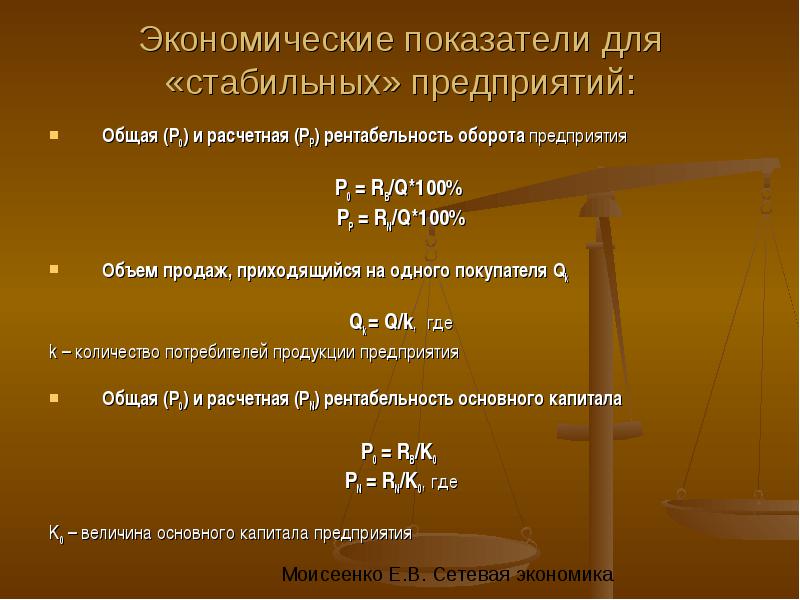

Экономические показатели для «стабильных» предприятий

Объемы полученной валовой (RB) и чистой (RN) прибыли

RB = Q – Z

RN = RB – H , где

Q – объем оборота (производства и реализации продукции/услуг),

Z – затраты на производство и реализацию продукции (услуг),

H – всевозможные выплаты из полученных доходов (штрафы, пени, неустойки, проценты за кредит)

Темпы роста объемов валовой (TB) и чистой (TN) прибыли по сравнению с предыдущим периодом

TB = RB/RB0

TN = RN/RN0 , где

RB0 - объем валовой прибыли, полученной в предыдущем периоде

RN0 - объем чистой прибыли, полученной в предыдущем периоде

Общая (P0) и расчетная (PP) рентабельность оборота предприятия

P0 = RB/Q*100%

PP = RN/Q*100%

Объем продаж, приходящийся на одного покупателя Qk

Qk = Q/k , где

k – количество потребителей продукции предприятия

Общая (P0) и расчетная (PN) рентабельность основного капитала

P0 = RB/K0

PN = RN/K0 , где

K0 – величина основного капитала предприятия

Экономические показатели для «стабильных» предприятий:

Общая (PO0) и расчетная (PN0) рентабельность чистого оборотного капитала

PO0 = RB/KOБ

PN0 = RN/KОБ , где

KOБ - величина чистого оборотного капитала.

Общая (POC) и расчетная (PРС) рентабельность собственного капитала компании

POC = RB/KC

PРС0 = RN/KС , где

KС - величина собственного капитала предприятия.

Экономические показатели для «стабильных» предприятий:

Общая величина дисконтированных денежных доходов за определенное время (PV, Present Value)

PV = Σ Dk/(1+r)k, где

Dk – величина прибыли в k-ом периоде;

k – номер периода;

К – количество периодов в рассматриваемом временном сроке;

r – ставка (норма) дисконта.

Чистый дисконтированный эффект (NPV, Net Present Value) за расчетный срок

NPV = Σ (Dk/(1+r)k) - I , где

I - объем инвестиционных капиталовложений, необходимых для создания и организации работы предприятия в сетевой экономике.

Экономические показатели для «стабильных» предприятий:

Ставка дисконта может ориентироваться на:

Ставку банковского депозита

Ставку кредитора

Процентную ставку на финансовом рынке

Достигнутую доходность активов фирмы

Доходность собственного капитала

Средневзвешенная цена капитала (rCB):

rCB = Σridi , где

ri – цена i-го источника средств

di – удельный вес i-го источника средств в общей сумме этих средств

Объем сокращения убытков (ΔУ) в истекшем периоде по сравнению с предшествующим ему периодом

ΔУ = Уi – Уi-1 , где

Уi – объем убытков по i-му периоду

Уi-1 – объем убытков по (i-1)-му периоду

Темп сокращения убытков (ТУ) по сравнению с предыдущим периодом

ТУ = (Уi-1 – Уi)/ Уi-1

Экономические показатели для рискованных («убыточных») предприятий:

Прирост объема продаж (ΔQ) по сравнению с предыдущим периодом

ΔQ = Qi – Qi-1 , где

Qi – объем продаж (оборота) по i-му периоду

Qi-1 – объем продаж (оборота) по (i-1)-му периоду

Темп роста объема продаж по сравнению с предыдущим периодом

ТQ = (Qi-1 – Qi)/ Qi-1

Объем продаж, приходящийся на одного покупателя .

Дополнительные оценочные показатели сетевых предприятий:

Численный состав постоянных клиентов

Удельный вес теряемых клиентов за определенный период времени

Период времени, в течение которого клиент продолжать пользоваться продукцией сетевого предприятия

Затраты денежных средств на привлечение и удержание одного клиента

Доля завоеванного целевого рынка (или отдельного сегмента целевого рынка)

Показатели оценки имущественного положения сетевого предприятия

Сумма хозяйственных средств, находящихся в распоряжении предприятия (общая сумма капитала)

Доля активной части основных средств

Коэффициент износа основных средств

Коэффициент износа активной части основных фондов

Коэффициент обновления основных средств

Коэффициент выбытия основных средств

Показатели оценки уровня ликвидности

Величина чистого оборотного капитала (собственных оборотных средств)

Коэффициент текущей ликвидности (от 1 до 3)

Коэффициент быстрой (срочной) ликвидности

Коэффициент абсолютной ликвидности (> либо = 0,2)

Маневренность функционирующего капитала

Коэффициент покрытия

Доля оборотных средств в активах

Доля производственных запасов в текущих активах

Показатели финансовой устойчивости предприятия

Коэффициент концентрации собственного капитала

Коэффициент финансовой зависимости

Коэффициент маневренности собственного капитала

Коэффициент концентрации привлеченного капитала

Коэффициент структуры долгосрочных вложений

Коэффициент структуры привлеченного капитала

Показатели платежеспособности

Коэффициент, отражающий отношение суммарных обязательств к активам

Коэффициент, отражающий отношение долгосрочных обязательств к активам

Коэффициент покрытия долга денежным потоком

Показатели деловой активности

Позволяют оценить состояние отдельных компонентов оборотных средств и показывают, насколько эффективно компания использует свои оборотные средства

Коэффициент оборачиваемости материально-производственных запасов

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент финансовой независимости

Коэффициент оборачиваемости чистого оборотного рабочего капитала

Коэффициент оборачиваемости основных средств (фондоотдача)

Коэффициент использования собственного оборотного капитала

Показатели рентабельности

Рентабельность валовой прибыли

Рентабельность чистой прибыли

Рентабельность оборотных активов (средств)

Рентабельность внеоборотных активов (средств)

Рентабельность собственного капитала

Рентабельность заемного капитала

Рентабельность продукции

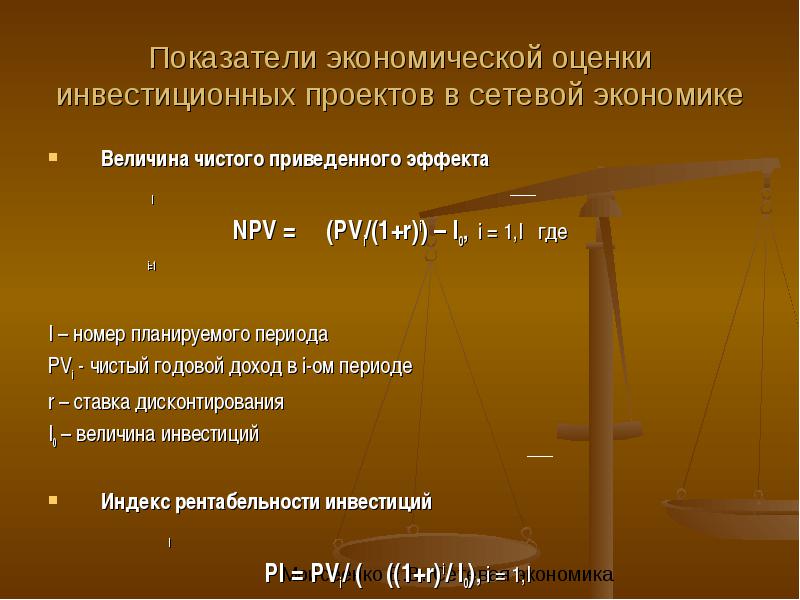

Величина чистого приведенного эффекта

NPV = Σ (PVi/(1+r)i) – I0, i = 1,I где

I – номер планируемого периода

PVi - чистый годовой доход в i-ом периоде

r – ставка дисконтирования

I0 – величина инвестиций

Индекс рентабельности инвестиций

PI = PVi / (Σ ((1+r)i / I0), i = 1,I

Показатели экономической оценки инвестиционных проектов в сетевой экономике

Норма рентабельности инвестиций определяется значением коэффициента дисконтирования

IRR = r ,

при котором NPV = f(r) = 0

Срок окупаемости финансовых вложений

Коэффициент эффективности финансовых вложений

ARR = PN / 0.5(I0 – RV) * 100% , где

PN – среднегодовая чистая прибыль

RV – ликвидационная стоимость списанного оборудования

Оценка стоимости предприятий в сетевой экономике

В основу оценки стоимости предприятия можно положить ряд оценочных принципов:

Принципы оценки предприятий

Принципы пользователя предприятием :

Полезность способность предприятия удовлетворять потребности пользователя

Принцип замещения - максимальная стоимость предприятия определяется наименьшей стоимостью, по которой может быть приобретено другое предприятие с эквивалентной полезностью

Ожидаемая будущая прибыль, которая может быть получена от использования имущества предприятия, а также размер денежных средств от перепродажи

Принципы оценки предприятий

Принципы, связанные с оценкой земли, зданий сооружений и другого имущества, составляющего единый имущественный комплекс предприятия

Остаточная продуктивность

Сумма, на которую увеличивается (уменьшается) стоимость предприятия вследствие улучшения или дополнения к факторам производства

Возрастающая (уменьшающаяся) отдача – по мере добавления ресурсов к основным факторам производства чистая прибыль имеет тенденцию увеличиваться растущими темпами до определенного момента

Оптимальный размер фирмы

Принципы оценки предприятий

Принципы, связанные с внешней рыночной средой :

Принцип зависимости – на стоимость предприятия влияют множество факторов

Принцип соответствия предложения и спроса

Принцип конкуренции

Принципы оценки предприятий

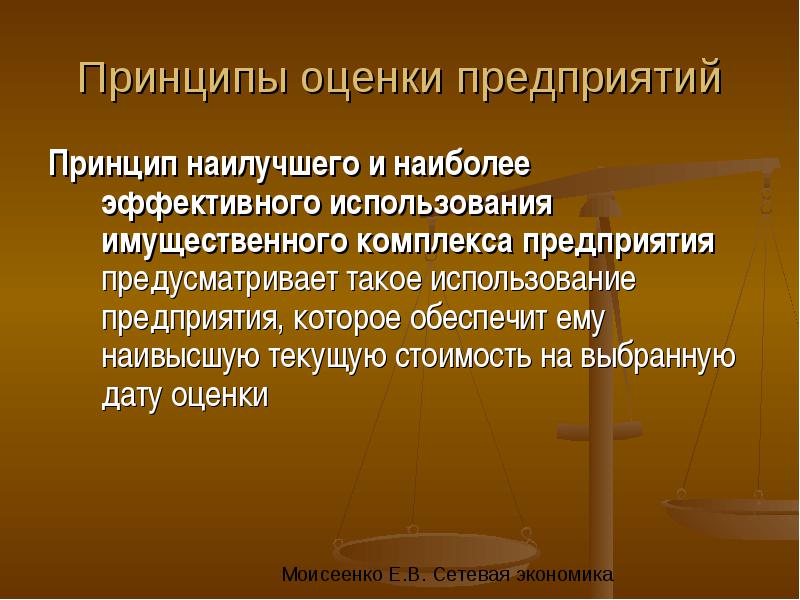

Принцип наилучшего и наиболее эффективного использования имущественного комплекса предприятия предусматривает такое использование предприятия, которое обеспечит ему наивысшую текущую стоимость на выбранную дату оценки

Метод оценки балансовой стоимости

Характеризует стоимость предприятия через накопленный им в прошлом потенциал. Как правило, используется при оценке предприятий с низкой платежеспособностью.

Этот метод позволяет быстро и достаточно просто установить размер активов, которыми фактически располагает предприятие.

Не отражает прибыль, которую получает или может получить предприятие в будущем от использования своих активов.

Методы оценки, базирующиеся на прошлых и текущих данных о состоянии оцениваемого предприятия

Метод оценки стоимости замещения

Базируется на оценке текущей стоимости активов, необходимых для того, чтобы в данный момент начать такой же бизнес и достичь аналогичного положения на рынке.

В отличие от метода оценки балансовой стоимости оцениваются также нематериальные активы, стоимость создания системы управления предприятием и т.д.

Требует применения соответствующих поправочных коэффициентов для современных активов.

Методы оценки, базирующиеся на прошлых и текущих данных о состоянии оцениваемого предприятия

Метод оценки ликвидационной стоимости

Используется главным образом для оценки стоимости предприятия, которое не приносит дохода и не имеет перспектив развития.

Методы, базирующиеся на оценке будущих доходов предприятия

Метод оценки периода окупаемости

Метод оценки чистой текущей стоимости и внутренней нормы окупаемости

Метод капитализации чистых доходов (определение величины ежегодных чистых доходов предприятия)

Метод капитализации чистых доходов

Суть метода – определение величины ежегодных чистых доходов предприятия.

Цена предприятия рассчитывается на основе величины ежегодных чистых доходов и норм капитализации.

Капитализация – процедура перевода потока доходов в показатель текущей стоимости путем деления показателя доходов на норму капитализации.

Норма капитализации иногда принимается равной величине ставки дисконта.

Чистый доход = чистая прибыль + амортизация

Рыночная цена = средний чистый доход/ставка капитализации

Метод дисконтирования денежных потоков

Используется для оценки будущих чистых доходов предприятия.

Позволяет оценить будущую доходность предприятия, учесть риск инвестиций и возможные темпы роста инфляции.

Применение метода ограничено, если темпы роста инфляции не поддаются прогнозированию.

Метод рыночных сравнений

Состоит в сопоставлении стоимости оцениваемого предприятия и предприятия–аналога.

В основе оценки лежат рыночные данные о ценовой информации

Отражение реального спроса и предложения на данный объект инвестирования

Сложно найти предприятие, которое по своим параметрам в полной мере соответствовало бы оцениваемому.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Дипломная работа

Оценка финансовых результатов деятельности предприятия

Введение

В данной дипломной работе нам предстоит по возможности наиболее подробно рассмотреть тему "Оценка финансовых результатов деятельности предприятия". На мой взгляд, данная тема является очень интересной для изучения и актуальной.

Цель дипломной работы дать оценку и проанализировать показатели финансовых результатов (прибыли и рентабельности).

Деятельность любой организации носит циклический характер, в пределах которого осуществляется привлечение необходимых ресурсов, использование их в производственном процессе, реализация производственного продукта, работ, услуг и получение финансовых результатов. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности получают денежную оценку в системе показателей финансовых результатов.

Финансовый результат, т.е. прибыль - это важнейший показатель хозяйственной деятельности любого предприятия и организации. Финансовый результат хозяйственной деятельности предприятия определяется показателем прибылей и убытков, формируемых в течение отчетного года.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими из них являются показатели прибыли, которые в условиях рыночной экономики составляют основу экономического развития предприятий и организаций. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Прибыль является реальной базой налогообложения и, как правило, источник уплаты налогов. Прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов управления экономикой. Это выражается в том, что финансы, кредит, цены, себестоимость и другие рычаги прямо или косвенно связаны с прибылью.

Совершенствование финансовых отношений предполагает вовлечение в хозяйственный оборот свободных финансовых ресурсов предприятий, населения и повышение эффективности их использования.

В настоящее время на практическую основу поставлена задача формирования рынка ценных бумаг. Ведущая роль в его формировании призвана сыграть прибыль.

Таким образом, прибыль является составным элементом рыночных отношений. Она играет важную роль в формировании доходов бюджета и создании рынков средств производства, предметов народного потребления и др.

Изучение социально-экономической сущности прибыли имеет первостепенное значение для рассмотрения источников ее формирования, влияния на нее различных факторов, разработки системы распределения, формирования основных направлений деятельности предприятий, решения социальных проблем. Все эти направления рассмотрены в работе.

1. Значение финансовых результатов для оценки деятельности предприятия

1.1 Сущность финансовых результатов

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период.

С точки зрения менеджмента конечный финансовый результат деятельности предприятия - это разность между доходами и расходами. Этот показатель важнейший в деятельности предприятия и характеризует уровень его успеха или неуспеха.

Финансовые результаты деятельности предприятия определяются, прежде всего, качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от реализации продукции (работ, услуг).

Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия в народном хозяйстве. В рыночных условиях хозяйствования любое предприятие заинтересованно в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д.

С точки зрения управленческого учета можно исчислять несколько показателей прибыли для различных целей.

Конечный финансовый результат деятельности предприятий является предметом исследования многих авторов. Их понимание сущности этого понятия далеко неоднозначно.

Так, например, Козлова Е.П., Паршутин Н.В. считают, что сводным (интегрирующим) показателем, характеризующим финансовый результат деятельности предприятия, является балансовая (валовая) прибыль или убыток.

Камышанов П.И. считает, что конечный финансовый результат деятельности предприятия выражается в показателе прибыли и убытка.

Литвиненко М.И. считает, что в нормативных документах, регулирующих налогообложение, прибыль отождествляется с доходом. Она пишет, что это не одно и то же. Ведь доход трактуется как поток денежных средств, поступающих в резерв государства, предприятия или отдельного лица в процессе распределения национального дохода.

Доход в узком смысле можно рассматривать как синоним любой из его форм (прибыль, рента, заработная плата и процент). В широком смысле понятие доход охватывает все денежные средства, в различных формах поступающие в распоряжение предприятия.

Сегодня в доходах предприятия наряду с прибылью все большую роль играют поступления (проценты, дивиденды) от ценных бумаг других эмитентов. В связи с этим конечный результат его финансово-хозяйственной деятельности правильнее было бы назвать не балансовой прибылью, а доходом по балансу (балансовым доходом), поскольку название показателя должно отражать его экономическую сущность.

Весьма интересным в рассмотрении сущности понятия финансового результата является подход Н.А. Бреславцевой. Она пишет, что практикой продиктована необходимость поиска более общего показателя, чем финансовый результат, который отражал бы состояние имущества и динамику уставного капитала, дающего целостную картину финансовой состоятельности институционной единицы. Она называет таковым показатель глобальной финансовой результативности. С ее точки зрения, он позволяет понять, исчислить, проанализировать и исследовать следующие явления и процессы:

Управление капитализацией;

Формирование прибыли любой институционной единицы;

Концепцию денежного и безденежного финансового результата;

Концепцию прибыли в обеспечении благосостояния институционной единицы;

Общую концепцию экономической прибыли;

Управление финансовыми результатами;

Управление финансовыми потоками;

Использование системы налогового контроля.

Основными задачами финансовых результатов деятельности являются:

контроль за выполнением планов реализации продукции и получения прибыли, изучение динамики;

определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

выявление резервов роста прибыли;

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

разработка мероприятий по использованию выявленных резервов.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

Управление предприятием в этом случае характеризуется признаками системной дезорганизации: переизбыток несущественной и недостаток необходимой и оперативной управленческой информации, отрывочный контроль по всем направлениям деятельности предприятия, большая инерция в реализации управленческих решений.

Под управлением финансовыми результатами предприятия понимают комплекс мероприятий по управлению кредитно-денежными отношениями предприятия, реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов.

В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли.

К конкретным задачам по улучшению финансового результата относятся:

Оптимизация затрат (оценка размеров и структуры, выявление резервов, рекомендации по снижению и др.);

Оптимизация доходов (соотношение прибыли и налогов, распределение прибыли и др.);

Реструктуризация активов предприятия (выбор и обеспечение разумного соотношения текущих активов);

Обеспечение дополнительных доходов предприятия (от непрофильной реализационной и финансовой деятельности, реструктуризации имущественного комплекса - «сброса» излишних видов имущества, основных фондов, долгосрочных финансовых вложений);

Совершенствование расчетов с контрагентами (повышение денежной составляющей в объеме продаж);

Совершенствование финансовых взаимоотношений с дочерними обществами.

Соотношение этих задач путём построения «дерева целей» и выделения приоритетов должно определяться по результатам финансовой политики.

Таким образом, можно укрупнено определить основные объекты при управлении финансовыми результатами:

Регулирование финансовых результатов производственной деятельности, т.е. определение оптимальных вариантов формирования отдельных элементов себестоимости производства, распределения затрат, ценообразования, налогообложения и т.д.

Управление активами - деятельность, связанная с формированием имущества предприятия.

Имущественные процессы, прежде всего, связаны с инвестициями, направленными предприятием на техническое развитие (реконструкция, обновление технологического оборудования, освоение новых видов продукции, строительство и ремонт недвижимого производственного имущества и т. д.), финансовыми инвестициями (приобретение ценных бумаг, создание дочерних предприятий и т.д.), финансирование текущей производственной деятельности, маневрированием временно свободными денежными средствами, а также с обратными процессами - использованием, ликвидацией объектов имущественного комплекса, их реализацией и т. д.

Действительно, управление финансовыми результатами нельзя назвать эффективным, если даже при осуществлении успешной текущей инвестиционной деятельности не уделяется внимание балласту в существующих активах предприятия: финансовые вложения, не приносящие доход, неиспользуемые основные средства, излишки материальных запасов, замороженное капитальное строительство и т. д. От излишних материальных ценностей необходимо избавляться всеми возможными средствами, так как, во-первых, их реализация обеспечивает дополнительный приток денежных средств, которых, как правило, не хватает, во-вторых, это ведет к снижению затрат на их содержание и, в-третьих, снижает налоговое бремя в части налога на имущество.

Управление источниками финансовых ресурсов - управление собственным и заемным капиталом.

В качестве источников финансовых ресурсов на любом предприятии используются как собственные, так и заемные средства. Финансовый менеджер должен выбирать источники, предварительно оценив стоимость этих ресурсов, степень финансового риска, возможные последствия на финансовое состояние предприятия. И здесь перед финансовым менеджером постоянно встает ряд важных вопросов: за счет, каких источников покрыть недостаток денежных средств, каково должно быть соотношение заемных и собственных средств, какая степень риска привлечения заемных средств допустима, какие будут последствия от привлечения тех или иных источников средств и др.

Привлечение платных финансовых ресурсов сопряжено с анализом эффективности производства. Если рентабельность производства выше банковского процента, то привлечение кредитов выгодно, так как расширение производства в связи с привлечение заёмного капитала увеличивает общую массу прибыли. И наоборот, если банковский процент выше уровня рентабельности производства, то не только вся полученная прибыль, но и часть собственных средств идет на погашение платы за использование заёмных средств. Поэтому для низко рентабельных предприятий целесообразно привлекать заёмные средства не для решения текущих проблем, а в качестве долгосрочных инвестиций под реально эффективные проекты.

То же самое относится и к задолженности предприятия перед бюджетом и внебюджетными фондами - после наступления срока платежей задолженность можно рассматривать как платное кредитование предприятия государством.

Кредиторскую задолженность перед персоналом и поставщиками (в силу сложившейся договорной практики в договорах, как правило, не оговариваются штрафные санкции за просрочку платежей) можно рассматривать как относительно дешевые источники финансовых ресурсов. Относительность определяется косвенными последствиями.

В первом случае при накапливании задолженности поставщики могут прекратить поставки, и предприятию придется искать альтернативных, зачастую более дорогих поставщиков. При увеличении срока задержки выплаты заработной платы нарастает социальная напряженность, увеличивается вероятность забастовочного движения, срыва производственной программы, оттока квалифицированного персонала и т. д.