So füllen Sie Abschnitt 2 von 6-NDFL aus: Schritt-für-Schritt-Anleitung

Russland am 14. Oktober 2015 wurde ein Meldeformular genehmigt: die Berechnung der Einkommensteuer in Form von 6NDFL, die im Berichtszeitraum von natürlichen Personen berechnet und einbehalten wurde. Die Erklärung gemäß dem genehmigten Formular ist für alle Steuerbevollmächtigten (Firmen, Organisationen, Unternehmen und Einzelunternehmer) auszufüllen und beim Eidgenössischen Steueramt einzureichen.

Bericht auf dem Formular 6-NDFL: Liefervorschriften, Aufbau

Dem Finanzamt wird vierteljährlich ein 6NDFL-Bericht vorgelegt. Lieferfrist ist der letzte Tag des Monats, der auf den Meldemonat folgt. Fällt dieses Datum auf einen Feiertag, Samstag oder Sonntag, ist das zulässige Datum für die Einreichung des Berichts der nächste Werktag nach dem Wochenende oder Feiertag.

Im Jahr 2017 muss die Berechnung der Meldung dem Finanzamt spätestens vorgelegt werden:

- 3. April 2017 (jährliche Abrechnung für 2016),

- 2. Mai 2017 (Quartalsbericht für 3 Monate 2017),

- 31. Juli 2017 (Halbjahresbericht 2017),

- 31. Oktober 2017 (Neunmonatsbericht 2017).

Der Bericht für 2017 muss spätestens am 2. April 2018 eingereicht werden.

Die Verletzung der Meldefrist führt zu Sanktionen durch die Finanzbehörden. Ein Steuerbevollmächtigter wird mit einer Geldstrafe von tausend Rubel für jeden überfälligen Monat bestraft, selbst wenn die Verzögerung nur einen Tag betrug.

Für falsche Registrierung und Fehler bei der Berechnung von 6NDFL werden Strafen vorgesehen. Für Ungenauigkeiten, die von den Steuerbehörden entdeckt werden, müssen Sie eine Geldstrafe von fünfhundert Rubel zahlen.

Dieser Bericht informiert nicht über eine bestimmte Person, sondern über die gesamte veranlagte und überwiesene Einkommensteuer für alle natürlichen Personen, die Einkünfte in der Organisation bezogen haben.

Die Berechnung der aufgelaufenen und einbehaltenen Beträge im 6NDFL-Bericht sieht wie folgt aus:

- Grundlegende Informationen zum Steuerberater: Titelseite

- Geschätzte Gesamtsumme: Abschnitt 1

- detaillierte Informationen: Abschnitt 2

Es ist wichtig, die Regeln für die Bildung von Abschnitt 1 zu kennen, wie Abschnitt 2 des Berichts auszufüllen ist 6 Einkommensteuer, Titel.

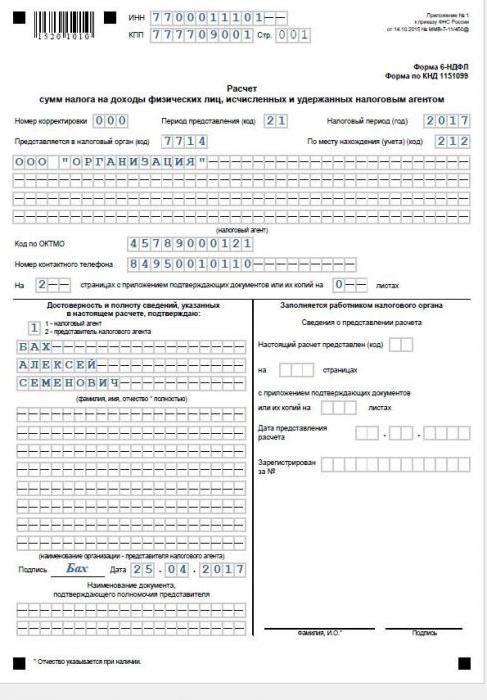

6NDFL-Bericht: Titel

Die erste (Titel-)Seite zeigt an:

- Registrierungsdaten des Steuerberaters (Name mit Entschlüsselung, OKTMO-Code, TIN, KPP, Kontakttelefonnummer);

- Angaben zum eingereichten Bericht (Name des Formulars, KND-Code, Einreichungscode und Jahr der Steuerperiode);

- Daten zu IFTS).

Das Titelblatt wird vom Leiter oder seinem Vertreter beglaubigt.

Ein Beispiel für das Ausfüllen von Blatt Nr. 1 (Titel) ist unten angegeben.

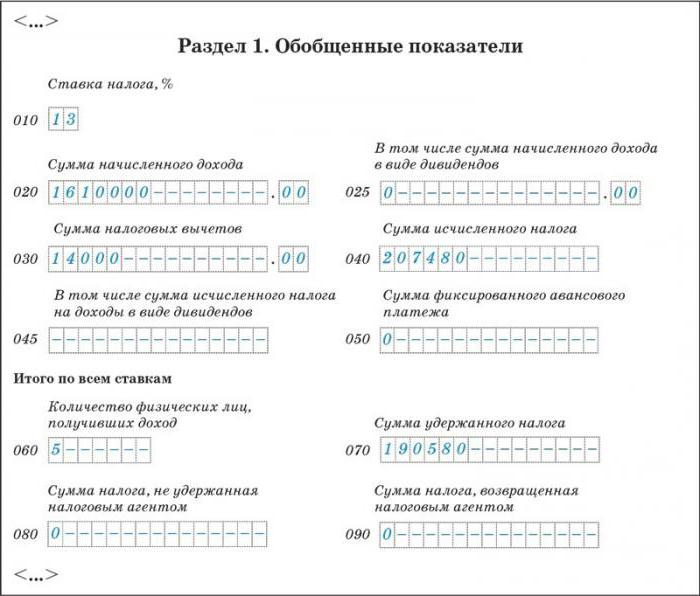

Einkommensteuerformular 6: Summen

Allgemeine Indikatoren für die Berechnung und den Abzug der Einkommensteuer im Berichtszeitraum sind im ersten Abschnitt angegeben.

Für jeden Satz, zu dem die Einkommensteuer berechnet wurde, ist § 1 vorgeschrieben. Das Unternehmen wendet in der Regel einen Satz von 13 Prozent an.

Getrennt für jeden Satz zeigt der erste Abschnitt Daten für das Berichtsquartal, die periodengerecht für den gesamten Steuerzeitraum berechnet werden:

- der Gesamtbetrag des berechneten Einkommens (zusammen mit Dividenden) und getrennt der Betrag der Dividenden;

- angewandte Steuerabzüge (Gesamtbetrag);

- die Höhe der vom Arbeitgeber berechneten, einbehaltenen, nicht einbehaltenen, erstatteten Einkommensteuer;

- Anzahl der Arbeitnehmer (Personen, die steuerpflichtiges Einkommen bezogen haben).

Achtung: Der Betrag der berechneten Einkommensteuer entspricht in der Regel nicht dem einbehaltenen Betrag. Der tatsächliche Einbehalt der Einkommensteuer erfolgt bei Zahlung für den Monat und fällt häufig in den Monat der nächsten Berichtsperiode.

Nachfolgend finden Sie ein Muster für das Ausfüllen von Abschnitt 1 des Berichts 6 zur Einkommensteuer.

Die Werte der Indikatoren des ersten Abschnitts hängen davon ab, wie Abschnitt 2 von 6 Einkommensteuer ausgefüllt wird.

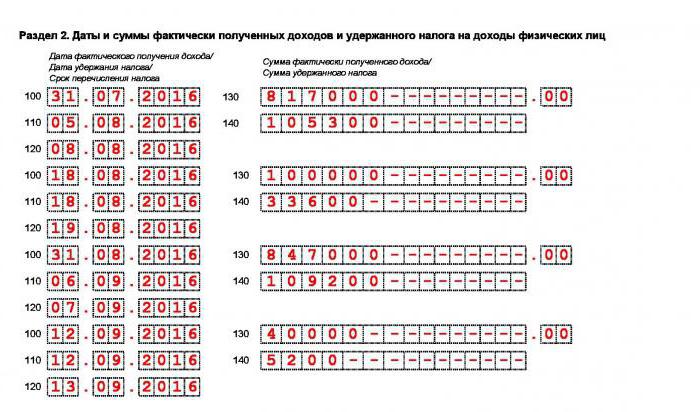

Zweiter Abschnitt 6 Einkommensteuer: Grundlegende Angaben

2 Abschnitt 6 ndfl - Informationstabelle. Es listet in chronologischer Reihenfolge auf:

- alle in der Berichtsperiode (während des Quartals) ausgezahlten Vorgänge zur Abgrenzung von Erträgen mit der obligatorischen Angabe des Zeitpunkts der Abgrenzung;

- der von jedem gezahlten Einkommen einbehaltene Einkommensteuerbetrag mit Angabe des Datums des Einbehalts;

- das tatsächliche Datum der Überweisung der Einkommensteuer an das IFTS.

Die Informationen zu jedem im zweiten Abschnitt des Formulars erhaltenen Einkommen werden in Blöcken angegeben:

- Datum und Höhe des tatsächlich von Arbeitnehmern erhaltenen Einkommens - Gr. 100 und c. 130 bzw.;

- Datum und Betrag der einbehaltenen Steuer (von dem in Spalte 130 angegebenen Betrag) - Spalte 110 und gr. 140 bzw.;

- Frist für die Überweisung der Einkommensteuer an den Haushalt (für diese Art von Einkommen) - Gr. 120.

Im Folgenden werden Abschnitt 2, Abschnitt 6 der Einkommensteuer (Beispielausfüllung in der Buchhaltung) dargestellt.

Grundregeln zum Ausfüllen des zweiten Abschnitts von 6NDFL

Im Berichtsquartal gezahlte Geldleistungen, die jedoch nicht der Einkommensteuer unterliegen, werden im Bericht nicht ausgewiesen.

Im Formular 6NDFL wird der Betrag des Einkommens vor Steuern angesetzt, dh es wird nicht um den Betrag der Einkommensteuer gekürzt.

Die Informationen im zweiten Abschnitt des Formulars stimmen nicht mit den Informationen im ersten Abschnitt überein. Da der erste Abschnitt die kumulierten Ergebnisse des gesamten Steuerzeitraums einschließlich des Berichtsquartals enthält, und der zweite nur die Daten des Berichtsquartals.

Wenn am selben Tag Einkünfte mit unterschiedlichen Höchstgrenzen für die Zahlung an den Haushalt eingegangen sind, werden sie im Formular in verschiedenen Zeilen angegeben.

Zeile 120 gibt die Höchstfristen für die Übertragung der Einkommensteuer gemäß der Abgabenordnung der Russischen Föderation an. Wenn die Steuer vor Ablauf der Frist überwiesen wird, in gr. 120 spiegelt nicht das tatsächliche Zahlungsdatum wider, sondern das maximal zulässige Steuerkennzeichen.

Besondere Vorsicht ist geboten, wenn die Einkünfte und die Steuerüberweisung tatsächlich am letzten Tag des Quartals erfolgt sind. Das Datum der Steuerzahlung an den Haushalt ist gemäß Abgabenordnung anzugeben, und dies ist bereits das Datum der nächsten Berichtsperiode. Daher sollte sich der Transaktionsrekord im nächsten Quartal widerspiegeln.

Wurden die Einkünfte im Unternehmen nur in einem Quartal oder einmal im Jahr ausgezahlt, so erfolgt die Meldung für das Quartal, in dem die Einkünfte ausgezahlt wurden, und auf jeden Fall in den Folgequartalen des laufenden Jahres.

Und wie ist in einer solchen Situation Abschnitt 2 des Formulars 6 der Einkommensteuer auszufüllen - das Einkommen wurde erst im zweiten Quartal gezahlt? Für das erste Quartal muss der Bericht nicht eingereicht werden (da null Indikatoren), der Bericht für das zweite, dritte und vierte Quartal muss eingereicht werden. In diesem Fall wird im Bericht für das dritte und vierte Quartal nur der erste Abschnitt ausgefüllt.

So füllen Sie 6 Einkommensteuer aus: Zeilen 100-120

Die Angaben in den Zeilen 100-120 hängen von der Art der Gebühren ab.

Nachfolgend finden Sie eine Tabelle, mit der Sie feststellen können, wie Sie Abschnitt 2 von 6 Einkommensteuer korrekt ausfüllen.

| Einkommensart | Datum Tatsache. exkl. Einkommen S. 100 | Datum zurückgehalten Einkommenssteuer S. 110 | Frist für die Zahlung der Einkommensteuer zum Budget S. 120 |

Lohn, Boni und Zuschläge | Zuletzt Monatstag aufgelaufenen Gehalt | Zahltag | Tag für Tag aufgelistet. oder Zahlung beim Gehaltsscheck |

Urlaub, Zahlung Blätter der Nichtarbeit. | Feiertagszahltag und die Bettwäsche zu bezahlen ist einfach Fähigkeiten | Feiertagszahltag, und Zahlung von Flugblättern Arbeitsunfähigkeit | Nachgeburt. Tag mt. exkl. Urlaubsgeld und Blätter der Nichtarbeit. |

Abschließende Berechnung bei Entlassung aus ein Angestellter | Entlassungstag | Zahlungstag ist vorbei. Berechnung bei Entlassung. | Am nächsten Tag danach nachmittags vyp. Ende der Abwicklung |

Einkommen in Form von Sachleistungen. | Tag der Einkommensüberweisung in Naturen. Form | Nah dran Zahltag anderes Einkommen | Am nächsten Tag danach nachmittags vyp. Einkommen |

| Tagegeld über dem Limit | Nachgeburt. Tag mth., in die Katze. ein Vorbericht wurde erstellt | Nächste. Zahltag anderes Einkommen | Am nächsten Tag danach nachmittags vyp. Einkommen |

Materieller Nutzen aus Wirtschaft An % | Letzter Kalender. Tag des Monats, in dem der Vertrag gültig ist | Nächster Ausgabetag anderes Einkommen | Am nächsten Tag danach Ausgabe von Einkommen |

NS. Lohnnebeneinkommen | Tag erhalten. Einkommen, belohnen. | Tag erhalten. Einkommen, belohnen. | Am nächsten Tag Einkommen erhalten, belohnen. |

Belohnen. An Dienstleistungsvertrag Auftragnehmer | Tag aufgeführt. zum persönlichen Konto oder Barauszahlungen Belohnung Auftragnehmer | Transfertag oder Geldausgabe. belohnen. | Weiter hinten Zahlung Belohnungstag |

Erstellung des zweiten Abschnitts 6NDFL: Daten für den Bericht

Wie fülle ich Abschnitt 2 6 ndfl aus? Die Berechnung erfolgt nach den Ausgangsdaten von OOO "Bulb".

Im vierten Quartal. Im Jahr 2016 erhielten 14 Personen Einkünfte im Unternehmen:

- zwölf Personen mit Arbeitsvertrag;

- ein LLC-Gründer (kein Mitarbeiter von Lampochka LLC);

- ein Designer, der in einer LLC im Rahmen eines zivilrechtlichen Vertrags zur Erbringung von Dienstleistungen arbeitet.

Das Unternehmen beschäftigt Frauen, die zum Standardeinkommensteuerabzug berechtigt sind.

Im Jahr 2016 wurden zwei Mitarbeiter mit dem Standard ausgestattet:

- Petrova N. I. - innerhalb von 10 Monaten ab Jahresbeginn für 1 Kind 1400 Rubel x 10 Monate = 14 000 Rubel

- E. N. Morozov - innerhalb von 3 Monaten ab Jahresbeginn für drei Kinder - ((1400 x 2) + 3000) x 3 Monate. = 17 400 Rubel

- Ein Mitarbeiter im Jahr 2016 erhielt einen Standardabzug als behinderter Mensch: A. V. Sidorov. - für 12 Monate ab Jahresbeginn beträgt der Abzug 500 x 12 Monate. = 6.000 Rubel.

Zum einfachen Ausfüllen von Abschnitt 2 der Berechnung von 6 Einkommensteuer für das vierte Quartal. 2016 werden wir die folgende Hilfstabelle verwenden. Es spiegelt die Höhe der Zahlungen, Steuerabzüge, aufgelaufenen und gezahlten Steuern im 4. Quartal wider.

Datum Ausgabe Einkommen | Datum faktisch werden (Rückstellungen) Einkommen | Datum halt Einkommensteuer | Datum der Überweisung Nummer Einkommensteuer | Nachgeburt Tag des Semesters aufgelistet Einkommensteuer | Typ empfangen belohnen. (Einkommen) in Rubel | Summe Einkommen in Rubel | Summe MwSt Abzüge in Rubel | Zurückgehalten Einkommensteuer in Rubel |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Das Gehalt für september (beenden. | 300000 | 1900 | ((300000+150000) 58253, wobei 150.000 bereits geleistete Anzahlung für 1. Hälfte September |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | 150000 | |||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | arbeitsfrei | 24451,23 | ||

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Belohnen. unter Vertrag sich herausstellen Dienstleistungen | 40000 | ||

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Das Gehalt zweiter Stock. | 317000 | 1900 | ((317000+150000) |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Ferien | 37428,16 | ||

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Verdienste. Zahlen für das erste die Hälfte von | 150000 | ||

| 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Löhne für die zweite die Hälfte von | 320000 | 500 | ((320000+150000) |

|

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Löhne für das erste Böden. Dezember | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Dividende | 5000 | ||

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Geschenke in nicht Geld Form | 35000 | 910((35000-28000) |

|

| GESAMT | 1528879,39 | 194560 | ||||||

Die Tabelle zeigt Geschenke an sieben Mitarbeiter zum neuen Jahr.

Im Jahr 2016 erhielten diese Mitarbeiter keine materiellen Hilfen und andere Geschenke.

Ein Beispiel für das Ausfüllen des zweiten Abschnitts 6NDFL

Gemäß den Informationen in der obigen Tabelle werden wir prüfen, wie Abschnitt 2 6 der Einkommensteuer auszufüllen ist:

Erster Block:

- S. 100 - 30.09.2016 S. 130 - 300000;

- S. 110 - 11.10.2016 S. 140 - 58253;

- S. 120 - 12.10.2016.

Zweiter Block:

- S. 100 - 20.10.2016 S. 130 - 24451.23;

- S. 110 - 20.10.2016 S. 140 - 3183;

- S. 120 - 31.10.2016.

Dritter Block:

- S. 120 - 31.10.2016.

Vierter Block:

- S. 100 - 25.10.2016 S. 130 - 40.000;

- S. 110 - 25.10.2016 S. 140 - 5200;

- S. 120 - 31.10.2016.

Fünfter Block:

- S. 100 - 31.10.2016 S. 130 - 317000;

- S. 110 - 11.11.2016 S. 140 - 60463;

- S. 120 - 14.11.2016.

Sechster Block:

- S. 100 - 11.11.2016 S. 130 - 37428.16;

- S. 110 - 11.11.2016 S. 140 - 4866;

- S. 120 - 30.11.2016.

Siebter Block:

- S. 100 - 30.11.2016 S. 130 - 32000;

- S. 110 - 09.12.2016 S. 140 - 6103;

- S. 120 - 12.12.2016.

Achter Block:

- S. 100 - 26.12.2016 S. 130 - 5000;

- S. 110 - 26.12.2016 S. 140 - 650;

- S. 120 - 27.12.2016.

Neunter Block:

- S. 100 - 27.12.2016 S. 130 - 35000;

- S. 110 - 27.12.2016 S. 140 - 910;

- S. 120 - 28.12.2016.

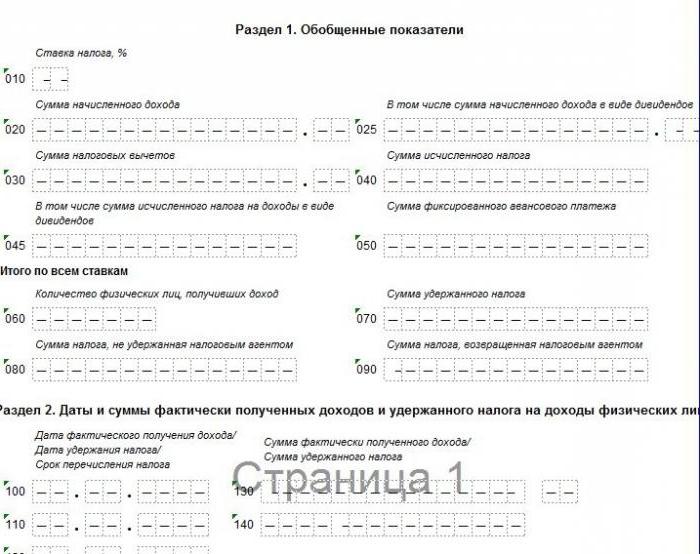

2 § 6 Einkommensteuer: Formular, Muster zum Ausfüllen einer Nullmeldung

Der 6NDFL-Bericht muss von Steuerbevollmächtigten vorgelegt werden: Unternehmen (Organisationen) und Einzelunternehmer, die Einzelpersonen Arbeitsentgelte zahlen. Wenn während des Kalenderjahres ein einzelner Unternehmer oder ein Unternehmen kein Einkommen an Arbeitnehmer erzielt und kein Einkommen ausgezahlt hat und keine finanziellen Aktivitäten ausgeübt hat, kann die Nullberechnung des 6NDFL-Formulars nicht beim IFTS eingereicht werden.

Wenn jedoch eine Organisation oder ein einzelner Unternehmer eine Nullberechnung erstellt, ist das IFTS verpflichtet, diese zu akzeptieren.

Die Inspektoren der Federal Tax Service Inspectorate wissen nicht, dass die Organisation oder der einzelne Unternehmer im Berichtszeitraum keine Finanztätigkeiten ausgeübt hat und keine Steuerbevollmächtigten waren, und sie erwarten eine Berechnung in Form von 6NDFL. Wird der Bericht nicht innerhalb von zwei Wochen nach Ablauf der Einreichungsfrist eingereicht, hat das IFTS das Recht, das Bankkonto zu sperren und Sanktionen gegen den einzelnen Unternehmer oder die Organisation zu verhängen, die den Bericht nicht eingereicht haben.

Um Probleme mit dem IFTS zu vermeiden, hat der Buchhalter das Recht, eine 6NDFL-Erklärung (mit leeren Werten) einzureichen oder ein Informationsschreiben an das IFTS zu schreiben.

Ein Beispiel für einen Bericht, der für die Lieferung ohne Indikatoren erstellt wurde, ist unten aufgeführt.

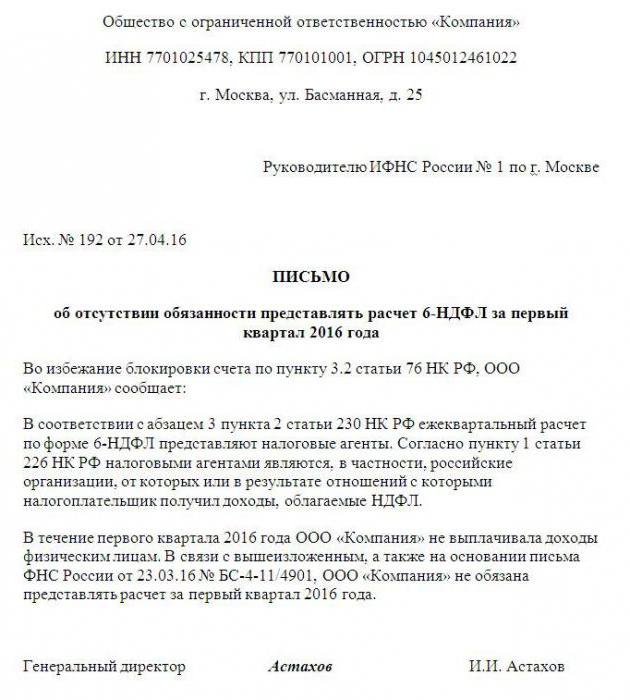

Ein Musterbrief an das IFTS zum Nullbericht ist unten zu sehen.

Füllen von 6 Einkommensteuern: Aktionsalgorithmus

Um das Ausfüllen des zweiten Abschnitts der 6NDFL-Berechnung zu erleichtern, müssen Sie:

- Abholung aller Zahlungsaufträge zur Zahlung der Einkommensteuer im Berichtsquartal.

- Holen Sie alle Zahlungsaufträge für die Überweisung von Einkünften an Mitarbeiter und Kassenbelege für die Ausstellung von Einkünften an der Kasse ab, ordnen Sie diese in chronologischer Reihenfolge.

- Erstellen Sie eine Hilfstabelle gemäß dem oben beschriebenen Beispiel

- Tragen Sie die Informationen zu jeder Einkommensart in die Tabelle gemäß den Informationen im Abschnitt "So füllen Sie 6NDFL: Zeilen 100-120" ein.

- Entnehmen Sie der ausgefüllten Hilfstabelle die Angaben für Abschnitt 2 der Berechnung der Einkommensteuer 6.

Beachtung:

- Zeile 110 gibt den Tag an, an dem das Einkommen des Arbeitnehmers tatsächlich gezahlt wurde (auch wenn das Gehalt oder sonstige Einkommen später als in der Abgabenordnung festgelegt wurde).

- Bei Zahlung eines Vorschusses wird die Einkommensteuer nicht einbehalten.

- In Zeile 120 wird die Frist für die Abgabe der Steuern an den Haushalt nach Einkunftsart eingetragen und nicht das tatsächliche Datum der Abgabe der Einkommensteuer (auch wenn die Abgabe später als in der Abgabenordnung festgelegt ist).

- In Zeile 140 wird der Betrag der berechneten Einkommensteuer auf die gezahlten Einkünfte eingetragen (wird die Einkommensteuer nicht oder nicht vollständig abgeführt, so wird die abzuführende Steuer trotzdem verbucht).

Der zweite Abschnitt ist 6 Einkommensteuer. Situation: Steuereinbehalt ist nicht möglich

Wie ist 2 Abschnitt 6 der Einkommensteuer auszufüllen, wenn es nicht möglich ist, die Einkommensteuer von einem Arbeitnehmer einzubehalten?

Eine Person hat Sacheinkommen (z. B. ein Geschenk) erhalten, aber in Zukunft keine Barzahlungen mehr.

Der Arbeitgeber hat nicht die Möglichkeit, die Einkommensteuer von den ausgegebenen Sacheinkünften einzubehalten und an den Haushalt abzuführen.

Wie Sie Abschnitt 2 von 6 der Einkommensteuer in dieser Situation ausfüllen, ist unten angegeben:

- S. 100 - der Tag, an dem die Einkünfte in Form von Sachleistungen ausgegeben werden;

- S. 110 - 0;

- S. 120 - 0;

- S. 130 - Sacheinkommen (Betrag);

- S. 140 - 0.

Die Höhe der nicht einbehaltenen Einkünfte ist im Abschnitt der ersten Erklärung auf Seite 080 angegeben.

Abschluss

Erklärung 6 zur Einkommensteuer - ein neuer Bericht für Buchhalter. Beim Ausfüllen stellen sich viele Fragen, nicht alle Nuancen werden berücksichtigt und in den Empfehlungen der Finanzbehörden berücksichtigt. Klarstellungen und Klarstellungen zu kontroversen Fragen werden regelmäßig in den offiziellen Schreiben des Föderalen Steuerdienstes der Russischen Föderation gegeben. Im Jahr 2017 sind keine Änderungen des Meldeformulars und der Ausfüllregeln vorgesehen. In diesem Artikel wird beschrieben, wie Abschnitt 2 von 6 in den häufigsten Fällen der Einkommensteuer ausgefüllt wird. Der angegebene Algorithmus zur Erstellung des zweiten Abschnitts der Berechnung wird in der Praxis erfolgreich angewendet.

Viel Glück beim Einreichen Ihrer Berichte!

- So erhalten Sie eine TIN über das Internet - Schritt-für-Schritt-Anleitung

- Die Titelseite des Arbeitsbuchs: alle Nuancen und eine Füllprobe

- SNILS für ein Neugeborenes: Anleitung zum Bekommen

- Hilfe 3 Einkommensteuer – was ist das?

- So füllen Sie eine Kapitalflussrechnung aus: Zeilenbeispiel

- Registrierung einer eingehenden Barbestellung: Ausfüllen und Beispiele

- Welche Dokumente werden benötigt, um Snills für ein Kind zu erhalten?

- Bilden Sie AO-1. Vorbericht

- Regeln und Verfahren zum Ausfüllen eines Vorausberichts durch einen Buchhalter und verantwortliche Personen

- Helfen Sie beim Befüllen der 2-NDFL-Probe

- So füllen Sie einen Antrag in Form von UTII-2 aus

- So reduzieren Sie die Brustgröße einer Frau ohne Operation: Bewegung und Ernährung zu Hause

- Spathiphyllum Blumenpflege mit Foto

- So triffst du jetzt ein Mädchen über Skype Frauen über Skype

- Die China-Studie (Colin Campbell): Rezensionen und Kritiken der China-Studie vollständig online lesen

- Zweite Fremdsprache: Welche Sprache soll man wählen und wo man sie lernen Für welchen Beruf braucht man Sprachen

- Gehirnentwicklung roger skype herunterladen pdf

- Cher, Gottlieb: Träumen ist nicht schädlich

- Wie man mit Leben und Arbeiten Schritt hält

- Die attraktivsten finnischen Männer Neue Möglichkeiten, finnische Männer zu treffen und mit ihnen zu kommunizieren