Экономический анализ предприятия

Определение стоимости бизнеса действующего предприятия на примере ООО "Предприятие А"

Дипломная работа >> Финансовые наукиСтоимость на примере недвижимости... экономического актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости и дохода предприятия больше затрат на ... Завод «Металлист» (... кадров. Москва,: ОАО "Типография " ... деятельность предприятия на ...

Организация и совершенствование маркетинговой деятельности на предприятии

Дипломная работа >> МаркетингМаркетинговой деятельности ; анализ организационно-экономического состояния ОАО "Борисовский завод "Металлист" ; анализ организации маркетинговой службы на предприятии ... изучению спроса (советского образца) В качестве примера рассмотрим одну из таких анкет...

Анализ хозяйственной деятельности предприятия (28)

Закон >> ЭкономикаООО «Завод Металлист» , ИНН 3345028456, ... 30101810900000000654 – поставка металла; ОАО «Ярхим», ИНН 7615321456, ... основные экономические показатели деятельности предприятия ... объема финансирования деятельности предприятия на 70% ... в нашем примере говорит о...

Анализ основных средств предприятия (3)

Задача >> Финансы... на примере ОАО «Судостроительный завод имени Октябрьской революции» 2.1. Организационно-экономическая характеристика предприятия Завод «Амурский металлист» ... 2007 годом благоприятно сказывается на деятельности предприятия . На рубль собственных средств в 2009 ...

Адаптация государственных предприятий к рыночной среде

Контрольная работа >> ЭкономикаХозяйствования. Целью экономической деятельности предприятий вместо выполнения... коммерческой деятельности государственного предприятия , его результатов в условиях рынка (на примере ОАО ... Н.Д.Кузнецова», ОАО «Моторостроитель», ОАО «Металлист -Самара» Создание...

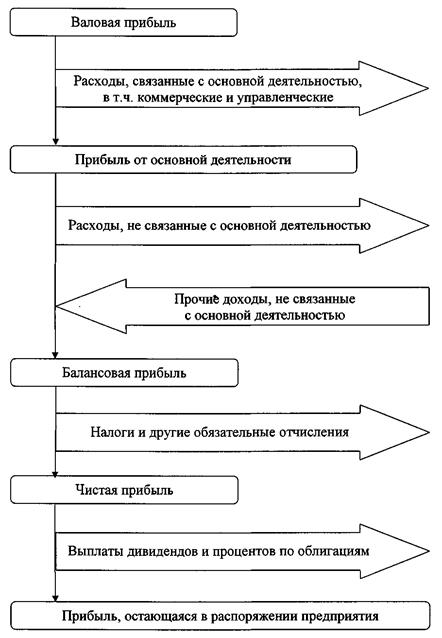

Рис. 3. Структура финансового результата

Разница между выручкой от реализации продукции (работ, услуг), исключая налоги на добавленную стоимость, акцизы, и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Общий финансовый результат (прибыль, убыток) на отчетную дату называют балансовой прибылью. Его получают путем расчета общей суммы всех прибылей и всех убытков от основной и не основной деятельности предприятия.

В балансовую прибыль включают прибыль (убыток) от реализации продукции, работ, услуг, товаров, материальных оборотных средств и других активов. К ней относят также прибыль (убыток) от реализации и прочего выбытия основных средств, доходы и потери от валютных курсовых разниц, доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий, расходы и потери, связанные с финансовыми операциями, внереализационные доходы (потери). Балансовая прибыль за вычетом налогов (обязательных платежей) называется чистой прибылью.

Таким образом, конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, что представляет собой алгебраическую сумму результата от реализации продукции (работ, услуг); от результата от прочей реализации; сальдо доходов и расходов от внереализационных операций. Формализованный расчет балансовой прибыли представлен ниже:

Рб = Рр + Рпр + Рвн,

где: Рб – балансовая прибыль или убыток;

Рр – результат (прибыль или убыток) от реализации продукции (работ, услуг);

Рпр – результат от прочей реализации;

Рвн – сальдо доходов и расходов от внереализационных операций.

В состав доходов (расходов) от внереализационных операций включаются:

Доходы, получаемые от долевого участия в совместных предприятиях;

От сдачи имущества в аренду;

Доходы по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию;

Суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков;

Другие доходы и расходы от операций, непосредственно не связанные с производством и реализацией продукции.

Рр = Вр - Зр - Рндс - Ра,

где: Вр – выручка от реализации продукции (работ, услуг);

Зр – затраты на производство и реализацию продукции, включаемые в себестоимость;

Рндс – сумма налога на добавленную стоимость;

Ра – сумма акцизов.

Исходным моментом в расчетах показателей прибыли является оборот предприятия по реализации продукции. Выручка от реализации продукции (работ, услуг) характеризует завершение производственного цикла предприятия, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка в обороте всех средств. Изменения в объеме реализации продукции оказывают наиболее чувствительное влияние на финансовые результаты деятельности предприятия, поэтому финансовый отдел должен организовать ежедневный оперативный контроль за процессом отгрузки и реализации продукции.

Анализ балансовой прибыли начинают с исследования ее динамики, как по общей сумме, так и в размере составляющих ее элементов. Это так называемый горизонтальный анализ. В этом случае каждая позиция отчетности сравнивается с аналогичным показателем базового периода. Затем проводят вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли и влияние каждой позиции отчетности на результат в целом.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия составляется таблица (табл. 1) в которой используются данные отчетности предприятия из ф. №2.

Дальнейший анализ должен конкретизировать причины изменения прибыли от реализации продукции по каждому фактору.

Таблица 1

Анализ уровня и динамики показателей финансовых результатов деятельности предприятия

При общей оценке динамики балансовой прибыли сравнивают ее сумму, полученную в отчетном периоде, с балансовой прибылью за соответствующий базовый период и находят абсолютное отклонение.

Сравнение темпов изменения таких составляющих элементов балансовой прибыли, как прибыль от реализации продукции, прибыль от финансово -хозяйственной деятельности представляется весьма важным. Оно позволяет определить факторы, оказавшие большее или меньшее влияние на конечный финансовый результат - балансовую прибыль.

Чтобы прогнозировать размеры прибыли, управлять ею, необходим объективный системный анализ формирования, распределения и использования прибыли с целью выявить резервы ее роста. Такой анализ важен как для внутренних, так и для внешних партнерских групп, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятия.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

объема реализации продукции (УРП); ее структуры (УД1); себестоимости (а) и уровня среднереализационных цен (Ц1).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости; при увеличении уровня цен сумма прибыли возрастает и наоборот. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, используя данные, приведенные в табл. 2.

Таблица 2Исходные данные для факторного анализа прибыли от реализации продукции.

Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в условно-натуральном исчислении и результат разделить на 100. Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй).

Влияние изменения полной себестоимости на сумму прибыли устанавливают сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж.

Изменение суммы прибыли за счет отпускных цен на продукцию устанавливается сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах.

Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого фактора фактической).

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена, влиянию структурного фактора, нежели выручка.

7. Макарова Л.В., Киселёва Л.И., Макаров К.С. Экономический анализ в управлении финансами фирмы. –М.: ЭКМОС, 2000. – 411 с.

8. Савицкая Г.В. Анализ хозяйственной деятельности: 5-е издание, переработанное и дополненное. Мн.: ИП «Экоперспектива», 2002.– с. 498.

9. Савицкая Г. Анализ хозяйственной деятельности предприятия АПК: Учеб. – Мн.:ИП “Экоперспектива”, 1998. – с.365-381.

10. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2004. – 304с.

11. Экономика: Учебник/ Под ред. Доц. А.С.Булатова.2-е изд., перераб. И доп. – М.: Издательство БЕК, 1999. – 816с.

12. Экономика и статистика фирм: Учебник /Под ред. д-ра экон. наук, проф. С.Д.Ильенковой. – М.: Финансы и статистика,1998. – 240с.

13. Экономика предприятия: Учебник для вузов/ В.Я.Горфинкель, Е.М.Купряков и др. – М.: Банки и биржи, ЮНИТИ, 1996. – 367с.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Проведение экономического анализа на примере ООО "Кузбасская экологическая фирма". Источники информации для анализа. Использование основных фондов предприятия, труда и заработной платы. Затраты, связанные с реализацией услуг. Анализ финансового состояния.

курсовая работа , добавлен 17.01.2013

Теоретические основы планирования хозяйственной деятельности предприятия: сущность, виды и методы. Анализ деятельности ООО "Светлячок": организационная система управления; финансовое состояние; рекомендации по совершенствованию экономического положения.

дипломная работа , добавлен 04.08.2012

Анализ хозяйственной деятельности как элемент в системе управления производством, его проведение на примере предприятия по изготовлению текстильной продукции. Финансовое состояние предприятия, планирование и прогнозирование его деятельности на будущее.

курсовая работа , добавлен 26.08.2012

Типология видов экономического анализа. Содержание анализа хозяйственной деятельности фирмы. Финансовый анализ как объект работы аудиторов. Схема экономического анализа деятельности предприятий. Основные направления управленческого анализа предприятия.

контрольная работа , добавлен 31.10.2009

Характеристика комплексного экономического анализа, его основные цели и виды. Применение различных подходов к экономическому анализу, его методики. Экономический анализ предприятия ОАО "Буреягэсстрой". Предложения по улучшению экономического состояния.

курсовая работа , добавлен 02.03.2016

Влияние финансового прогнозирования на деятельность предприятия. Теоретические и методологические основы финансового прогнозирования, его роль и значение в эффективности деятельности организации. Анализ показателей финансового состояния ООО "Альфа".

реферат , добавлен 06.05.2009

Принципы системного подхода к проведению экономического анализа и рассмотрения всех сторон деятельности предприятия в их взаимосвязи и последовательности изучения показателей хозяйственной деятельности. Использование ресурсов. Выпуск готовой продукции.

презентация , добавлен 27.05.2015

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной