Факторный анализ рентабельности собственного капитала пример расчета. Анализ рентабельности основной деятельности торговой организации

Среди показателей рентабельности вложений предприятия выделяют 5 основных:

1.Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется.

2.Рентабельность вложений по чистой прибыли;

3.Рентабельность собственных средств, позволяющая установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

4.Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

5.Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования.

Доходность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.:

Р к =БП/К; Р к =П рп /К; Р к =ЧП/К

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

Типы и задачи факторного анализа

Функционирование любой социально-экономической системы (к которым относится и действующее предприятие) происходит в условиях сложного взаимодействия комплекса внутренних и внешних факторов.

Фактор - это причина, движущая сила какого-либо процесса или явления, определяющая его характер или одну из основных черт.

Выявление связи между показателями, ее направления и интенсивности, а также формы зависимости между показателями необходимо для познания закономерностей формирования результатов деятельности субъекта хозяйствования. Если изучение конкретной совокупности показателей приводит к выявлению общей закономерности, то делается предположение о наличии связей между показателями. Источником возникновения может быть причинно-следственная связь между показателями, зависимость ряда показателей от общего фактора, случайное совпадение. Факторный анализ заключается в выявлении взаимосвязи между показателями: в измерении количественного влияния отдельных показателей на изменение другого, совокупного показателя.

Методика факторного анализа – методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основные задачи факторного анализа

1. Отбор факторов определяющих исследуемые результативные показатели.

2. Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности.

3. Определение формы зависимости между факторами и результативными показателями.

4. Моделирование взаимосвязей между факторами и результативными показателями.

5. Расчет влияния факторов и оценка роли каждого из них в изменении результативного показателя.

6. Работа с факторной моделью. Методика факторного анализа.

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков.

Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже.

Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации.

Типы факторного анализа

В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Подробно детерминированный факторный анализ мы рассмотрим в отдельной главе.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

необходимо изучить влияние сложных факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели;

необходимо изучить влияние сложных факторов, которые не могут быть выражены одним количественным показателем (например, уровень научно-технического прогресса).

Кроме деления на детерминированный и стохастический, различают следующие типы факторного анализа:

прямой и обратный;

одноступенчатый и многоступенчатый;

статический и динамичный;

ретроспективный и перспективный (прогнозный).

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым и многоступенчатым . Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, . При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности.

Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным , который изучает причины прироста результативных показателей за прошлые периоды, и перспективным , который исследует поведение факторов и результативных показателей в перспективе.

Методика факторного анализа показателей рентабельности организации

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции:

Ri = (Цi – Сi) / Сi = Цi / Ci – 1

Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких данных приведена в таблице 3.1.

Табл. 3.1 Факторный анализ рентабельности отдельных видов продукции

|

Вид продукции |

Средняя цена реализации |

Себестомость |

Рентабельность, % |

Отклонение от плана, % |

||||||

|

плановая |

условная |

фактичская |

||||||||

|

себестоимости |

||||||||||

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Такой расчет делается по данным нижеследующей таблицы (таблица 3.2.):

Табл. 3.2 Расчет влияния факторов второго порядка на изменение уровня рентабельности

Далее необходимо установить, за счет каких факторов изменялась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Примерно также производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Rп = Пп / В, где

Rп – рентабельность продаж;

Пп – прибыль с продаж.

Расчет влияния отдельных факторов также производится методом цепной подстановки.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Rп = Пi / Вi = (Цi – Сi) / Цi

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VPП), ее структуры (УДi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и коэффициента оборачиваемости капитала (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Здесь исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Для расчета влияния факторов на уровень рентабельности используют следующие исходные данные (таблица 3.3):

Табл. 3.3Исходные данные.

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

Для анализа рентабельности производственного капитала, определяемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, можно использовать факторную модель, предложенную М. И Бакановым и А. Д. Шереметом:

P / F + E = P/N / (F/N + E/N) = (1 – S/N) / (F/N + E/N) = / (F/N + E/N), где

P – прибыль балансовая;

F – средняя стоимость основных фондов;

E – средние остатки материальных оборотных средств;

N – выручка от реализации продукции;

P/N – рентабельность продаж;

F/N + E/N – капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

S/N – затраты на рубль продукции;

U/N, M/N, A/N – соответственно зарплатоемкость, материалоемкость и фондоемкость продукции.

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, т.е. за счет факторов интенсификации производства.

Методика факторного анализа в системе директ-костинг

В нашей стране при анализе прибыли обычно используют следующую модель:

П = К (Ц – С),

Где П – сумма прибыли;

К – количество (масса) реализованной продукции;

Ц – цена реализации;

С – себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и рентабельности и прогнозирования их величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами предприятия (Н):

П = МД – Н

Сумму маржинального дохода можно в свою очередь представить в виде количества проданной продукции (К) и ставки маржинального дохода на единицу продукции (Д с):

П = К х Д с – Н, где Д с = Ц – V ,

П = К (Ц – V ) – Н, где

V – переменные затраты на единицу продукции.

Аналогично производится и анализ рентабельности, который дает более точные результаты, т.к. учитывается взаимосвязь элементов объема продаж, издержек и прибыли.

Заключение

Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия. Существуют различные группировки системы показателей рентабельности. Мы рассмотрели одну из таких классификаций с подразделением показателей рентабельности на показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность деятельности);показатели, характеризующие прибыльность продаж (рентабельность продаж); показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала).

Как выяснилось в ходе проведения анализа, рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

И, наконец, показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

Список использованной литературы

Любушин Н.П., Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия», М.: ЮНИТИ-ДАНА, 2000.

Маркин Ю.П. «Теория анализа хозяйственной деятельности», М.: КНОРУС, 2006.

Савицкая Г.В. «Анализ хозяйственной деятельности предприятия», Минск: ООО «Новое знание», 1999.

TECHNIQUE OF FACTOR ANALYSIS OF PROFITABILITY (FOR EXAMPLE LLC "DIANA K")

Buldakova Marina Valentinovna

Volga State University of Technology

5-year student in "Accounting and Audit"

Abstract

This article provides an analysis of the profitability of the enterprise LLC "Diana K" for the period 2010-2012. to identify the factors affecting its change. Also identifies the key trends, problem areas identified ways to address them. As an advocate of profitability: return on sales, assets and equity.

Библиографическая ссылка на статью:

Булдакова М.В. Методика применения факторного анализа рентабельности на примере ООО «Диана К» // Экономика и менеджмент инновационных технологий. 2013. № 5 [Электронный ресурс]..05.2017).

Всем известно, что главным и непосредственным результатом деятельности любого коммерческого предприятия выступает прибыль, но она не всегда может дать четкую и полную картину об эффективности и уровне доходности предпринимательской деятельности. Поэтому, для того чтобы охарактеризовать работу предприятия наиболее полно рассчитывают не только абсолютные суммы прибыли, но и применяют относительные показатели, такие как уровень рентабельности.

Рентабельность выступает не только как расчетная величина и статический показатель, а критерий, который дает комплексную оценку социально-экономическому положению организации на рынке. Полученные суммы прибыли для различных предприятий могут быть и одинаковыми, но полученные в различных условиях. Следовательно это и обуславливает применение показателей рентабельности, т.к. они дают оценку экономического субъекта независимо о размера и характера деятельности.

Бухгалтерский учет рассматривает рентабельность как двухкомпонентную составляющую:

рентабельность хозяйственной деятельности представленная в виде результата от операционной деятельности (в данном случае на рентабельность влияют положения учетной политики);

потенциальная рентабельность, которая представлена доходом от владения ценными бумагами, обязательствами на долгосрочной основе и товароматериальными ценностями.

Предприятие можно назвать рентабельным, если выручка от реализации продукции покрывает затраты производства и плюс к этому формирует необходимую массу прибыли для бесперебойной деятельности организации. Искажающее влияние инфляции на показатели рентабельности проявляется в гораздо меньшей степени, чем на показатели прибыли, т.к. рентабельность показывает соотношение результата к ресурсам.

Следовательно показатели рентабельности характеризуют формирование суммы прибыли и дохода организации в фактической среде. Они дают оценку финансовым результатам предприятия и,безусловно, его эффективности использования средств в целях получения прибыли. Поэтому анализ рентабельности на предприятии в современных условиях приобретает актуальность. Также актуальность обеспечивает разноплановость при определении рентабельности, т.е. отсутствует единая терминология и используются различные методики ее расчета.

В ходе анализа рентабельности продаж для комплексной оценки эффективности полученных результатов можно рассмотреть несколько видов прибыли. Отношение валовой прибыли к выручке, показывает вырученную сумму от продажи продукции, которую организация может направить на покрытие коммерческих и управленческих расходов. Если мы берем отношение прибыли от продаж к выручке, то на выходе получается «чистота аналитического эксперимента», т.е. на этот показатель не влияют такие показатели как прочие доходы и расходы. Этот показатель дает оценку эффективности управления продажами

продукции. Соотношение прибыли до налогообложения к выручке позволяет учесть влияние прочих факторов и выявить влияние налогового. Также будет снижаться «качество» прибыли, при усиливающемся влиянии прочих расходов. Отношение чистой прибыли к выручке выступает завершающим показателем в системе показателей рентабельности продаж и отражает влияние всей совокупности доходов и расходов.

В качестве исследуемого предприятия выступает ООО «Диана К», основной вид деятельности которой производство тортов, пирожных и печенья.

Фирма «Диана К» давно существует на рынке Республики Марий Эл, ее продукция известна и востребована, как внутри республики, так и за ее пределами.

Для расчета уровня рентабельности ООО «Диана К» необходимы значения показателей прибыли, затрат, выручки, активов и собственного капитала. В нашем случае для расчета всех показателей рентабельности будет использована прибыль от продаж. Выбор этого показателя обуславливается необходимостью сопоставимости расчетов и обобщения полученных результатов.

В ходе изучения различных видов рентабельности необходимо будет произвести моделирование показателей рентабельности по факторным зависимостям и определить влияние каждого фактора на результат. Это даст возможность тщательнее изучить влияние различных факторов на финансовые результаты, определить, зависимости и тенденции развития.

Любые показатели рентабельности представляют собой кратную модель, состоящую из двух факторов и представлены в следующем виде -

F (x) = x/y. Таки образом данная модель выражает отношение прибыли на количественный показатель, от которого зависит сама сумма прибыли,

при этом прибыль имеет прямо пропорциональную зависимость, а показатель обратно пропорциональную зависимость.

При проведении анализа рентабельности будут рассмотрены следующие показатели: рентабельность продаж; рентабельность активов; рентабельность собственного капитала.

Каждый из представленных показателей по-своему характеризует финансовое состояние организации.

Так как областью исследования и анализа являются финансовые результаты начнем расчет с показателя рентабельности продаж

. Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий сколько прибыли получает предприятие с одного рубля, полученного при продаже продукции. Рентабельность продаж считается индикатором политики ценообразования на предприятии и его способности вести контроль над затратами.

Факторный анализ рентабельности проведем с использованием следующей исходной модели:

где, - рентабельность продаж;

– прибыль от продаж;

– выручка от продаж.

Воспользуемся методом удлинения и преобразуем исходную модель, разложив прибыль от продаж на составляющие:

где, - себестоимость продаж;

Коммерческие расходы;

Управленческие расходы;

– ;

– ;

- .

Третья факторная модель рентабельности продаж, дает возможность оценить влияние на результативный показатель двух факторов – цена и себестоимость килограмма кондитерской продукции:

где, - себестоимость 1 кг продукции;

Цена 1 кг продукции;

– количество реализованной продукции.

Для проведения факторного анализа расчетные и исходные данные занесем в таблицу 1.

Таблица 1 -Динамика показателей рентабельности прибыли от продаж за 2010-2012 гг.

| Показатель |

Годы |

Абсолютные изменения |

Темп роста |

||||||

|

2010 |

2011 |

2012 |

2011 к 2010 гг. |

2012 к 2011 гг. |

2012 к 2010 гг. |

2011 к 2010 гг. |

2012 к 2011 гг. |

2012 к 2010 гг. |

|

| тыс.руб. | |||||||||

| Выручка от продаж |

152842 |

181650 |

182512 |

28808 |

862 |

29670 |

118,85 |

100,47 |

119,41 |

| Себестоимость |

102085 |

122415 |

115408 |

20330 |

7007 |

13323 |

119,91 |

94,28 |

113,05 |

| Коммерческие расходы |

28457 |

39284 |

50281 |

10827 |

10997 |

21824 |

138,05 |

127,99 |

176,69 |

| Управленческие расходы |

8161 |

11984 |

13328 |

3823 |

1344 |

5167 |

146,84 |

111,21 |

163,31 |

| Прибыль от продаж |

14139 |

7967 |

3495 |

6172 |

4472 |

10644 |

56,35 |

43,87 |

24,72 |

| Коэффициент производственных затрат |

0,67 |

0,67 |

0,63 |

0,01 |

0,04 |

0,04 |

100,00 |

93,83 |

94,67 |

| Коэффициент коммерческих затрат |

0,19 |

0,22 |

0,28 |

0,03 |

0,06 |

0,09 |

116,15 |

127,39 |

147,97 |

| Коэффициент управленческих затрат |

0,05 |

0,07 |

0,07 |

0,01 |

0,01 |

0,02 |

123,56 |

100,00 |

136,76 |

| Рентабельность продаж, % |

9,25 |

4,39 |

1,91 |

4,86 |

2,47 |

7,34 |

47,41 |

43,66 |

20,70 |

| на ед. продукции, руб. | |||||||||

| Цена |

125,09 |

143,43 |

161,90 |

18,34 |

18,47 |

36,81 |

114,66 |

112,88 |

129,43 |

| Себестоимость |

113,52 |

137,14 |

158,00 |

23,62 |

20,86 |

44,48 |

120,81 |

115,21 |

139,18 |

Данные представленные в таблице 1 свидетельствуют о том, что выручка от продажи кондитерской продукции ООО «Диана К» возросла в 2011 году по сравнению с 2010 годом в 1,2 раза или на 19%, но не оказало желаемого эффекта на динамику прибыли от продаж. По сравнению с 2011 годом рост в 2012 году был несущественен, всего лишь на 0,5%, т.е. выручка в 2011-2012 гг. была практически на одном уровне. На данный аспект указывает и показатель роста выручки за период 2012-2012 гг. – всего 119%.

Себестоимость проданной продукции изменялась за период 2010-2012 гг. волнообразно, своего пика она достигла в 2011 году, а в 2012 году сократилась на 1,1% по сравнению с 2011 годом.

В это же время наблюдался существенный рост коммерческих и управленческих расходов, прирост которых с в 2012 году по сравнению с 2012 годом составил 77% и 63% соответственно. Рост данных видов расходов существенно повлиял на прибыль от продаж и как следствие на рентабельность продаж.

Исходный показатель в формуле рентабельности – прибыль от продаж также претерпел существенные изменения. Значение данного показателя год за годом только снижалось о чем свидетельствуют показатель темп роста – 56% – 2011 г., 44% – 2012 г. и 25% – за период.

В ходе интерпретации исходных показателей, необходимо проанализировать также расчетные значения. Коэффициент производственных затрат в 2010-2011 гг. находился на одном и том же уровне, а в 2012 году даже сократился. Данная тенденция указывает на повышение эффективности в сфере производства, вследствие снижения ресурсоемкости. Коэффициент коммерческих затрат изменялся, увеличиваясь из года в год, что свидетельствует о повышении расходов на сбыт – прирост на 48% за период 2010-2012 гг. Данная динамика связана с выходом ООО «Диана К» на новые рынки. Коэффициент управленческих затрат возрос в 2011 году и оставался на этом уровне и 2012 год, несмотря на это он не только был существенно ниже остальных коэффициентов, но и не превышал пороговых значений (пороговое значение 0,1-0,15).

При изучении динамики себестоимости и цены килограмма кондитерской продукции наглядно видно, что себестоимость растет более быстрыми темпами, чем цена.

Подробное влияние факторов, после проведения анализа представлено в таблице 2.

Таблица 2 -Оценка влияния факторов на результативный показатель – рентабельность продаж

|

Действие фактора, % |

|||

|

2011 г. (сравнение ’11 с ’10 годом) |

2012 г . (сравнение ’12 с ’11 годом) |

За период 2010 -2012 гг. |

|

|

первая модель – разложение на факторы |

|||

| Выручка от продажи | |||

| Себестоимость | |||

| Коммерческие расходы | |||

| Управленческие расходы | |||

| Совокупное влияние | |||

|

вторая модель – использование коэффициентов |

|||

| Коэффициент производственных затрат | |||

| Коэффициент коммерческих затрат | |||

| Коэффициент управленческих затрат | |||

| Совокупное влияние | |||

|

третья модель – использование удельных показателей |

|||

| Цена (за кг) | |||

| Себестоимость (за кг) | |||

| Совокупное влияние | |||

Первые две модели представленные в таблице являются схожими, т.к. использовалась единая исходная модель, но по-разному разложенная. Как видно из таблицы они дают одинаковыми лишь конечный результат – совокупное влияние. Также можно заметить, что первая модель более подробно описывает факторы, влияющие на показатель рентабельности продаж.

Согласно первой модели рентабельность складывалась под воздействием наращивания объемов продаж – в 2011 году размер влияния составил 14,39 % , а в 2012 году таким фактором выступала себестоимость – влияние составило 3,84%. Т.о. снижение себестоимости вызвало в 2012 году увеличение рентабельности. Кроме того благотворное влияние в 2012 году на рентабельность оказал рост продаж, хотя и несущественное – 0,45%. Как видим, в влияние управленческих расходов ослабело, а коммерческих несколько усилилось. Действие факторов на исследуемый показатель за период 2010-2012 гг. имело следующую тенденцию – рост объемов продаж положительно влиял на рентабельность, другие же факторы только способствовали ее снижению, что и объясняется ее нисходящей линией на графике.

Вторая модель формирует следующие результаты – за 2011 год все коэффициенты затрат имели отрицательное значение. Сильнее всего оказывал влияние коэффициент коммерческих затрат, а меньше всех – коэффициент производственных затрат. В 2012 году ситуация немного изменилась – коэффициент производственных затрат не только стал положительным, но и стал оказывать существенное влияние на рост результативного показателя. Однако его рост не смог перекрыть отрицательного воздействия других коэффициентов, поэтому произошел не рост рентабельности продаж, а ее снижение. Значения за период 2010-2012 гг. аналогичны первой методике.

По третьей модели сложились следующие результаты. За все изучаемые периоды рентабельность продаж снижалась за счет роста себестоимости, а положительное влияние цены за 1 кг. продукции не перекрывало отрицательного воздействия.

Для того чтобы иметь всестороннее представление о финансовых результатах деятельности предприятия и об устойчивости получения прибыли в будущем, недостаточно только показателя рентабельности продаж. Так как рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия, но не дает ответа на вопрос, насколько выгодны вложения в данное предприятие. Чтобы ответить на этот вопрос, рассчитывают рентабельность активов и собственного капитала.

Рентабельность активов

предприятия выступает одним из показателей эффективности экономической деятельности. Данный показатель характеризует отдачу от использования всех активов организации. Он отражает способность предприятия генерировать прибыль без учета структуры его капитала (финансового левериджа), а также качество управления активами. Рентабельность активов

показывает прибыль, которую получило предприятие с 1 рубля, направленного на формирование активов.

Меру доходности предприятия в изучаемом периоде выражает данный результативный показатель. Иными словами рентабельность активов – это своеобразный индикатор эффективности и доходности работы организации, без воздействия объема заимствований.

Моделирование показателя рентабельности активов производится по следующей исходной формуле:

где, - совокупные активы.

Первая модель имеет следующий вид:

где, - .

Вторая модель рентабельности активов комплексно отражает степень эффективности использования затрат, запасов и оборотных активов:

где, - оборотные активы;

Среднегодовые запасы;

– полная себестоимость;

Выручка на 1 рубль полной себестоимости;

– ;

- ;

– оборачиваемость запасов.

Как видно из данных таблицы 3, расположенной ниже, выручка от продаж в 2011 году существенно возросла по сравнению с 2010 годом, а в 2012 году рост был уже не таким существенным. По сравнению с выручкой прибыль от продаж напротив снижалась последовательно в течении трех лет, т.о. общее снижение составило 10644 т.р. Темпы роста полной себестоимости за три года были наибольшими среди представленных исходных показателей и составили 129%. Запасы росли на протяжении 2010-2011 гг., а в 2012 году резко сократились в 1,5 раза по сравнению с 2011 годом. Величина активов предприятия увеличивалась в абсолютном выражении, но темпы роста показателя относительно предшествующего года были недостаточными, т.е. в 2011 году рост составил 117%, а в 2012 году только 103%. В целом за период активы возросли на 7579 т.р., что составляет 121% роста. На их фоне показатель среднегодовых оборотных активов выглядел немного лучше – рост за три года составил 127%.

Результаты произведенных расчетов позволяют сказать нам, что выручка от реализации превышает себестоимость, хотя и незначительно. В динамике этого показателя наблюдается его постепенное снижение, данная тенденция также указывает на снижение суммы прибыли. Динамика показателя доли запасов в формировании оборотных активов говорит о том, что в течении двух лет был неизменен, а в 2012 году произошло снижение в 1,6 раза, что можно охарактеризовать как положительный момент, т.к. т.к. не происходит замораживание оборотного капитала в запасах. Четвертый показатель нашей модели – коэффициент оборачиваемости запасов. Его изменение можно оценить, как положительный момент в эффективности использования оборотного капитала. Динамика этого показателя говорит сама за себя – рост за 3 года составил 73%.

Если сравнивать показатели по относительной стабильности, то таким показателем выступает коэффициент оборачиваемости активов – 4 полных оборота совершают активы за календарный год. Показатели рентабельности активов и продаж демонстрируют постепенное снижение о чем свидетельствует темп роста всего 20%, что является негативной тенденцией.

Таблица 3 – Анализ структуры и динамики показателей, формирующих рентабельности активов

| Показатель |

Годы |

Абсолютные изменения |

Темп роста, % |

||||||

|

2010 |

2011 |

2012 |

2011 к 2010 гг. |

2012 к 2011 гг. |

2012 к 2010 гг. |

2011 к 2010 гг. |

2012 к 2011 гг. |

2012 к 2010 гг. |

|

| Исходные данные, тыс.руб. | |||||||||

| Прибыль от продаж |

14139,00 |

7967,00 |

3495,00 |

6172,00 |

4472,00 |

10644,00 |

56,35 |

43,87 |

24,72 |

| Выручка от продаж |

152842,00 |

181650,00 |

182512,00 |

28808,00 |

862,00 |

29670,00 |

118,85 |

100,47 |

119,41 |

| Полная себестоимость |

138703,00 |

173683,00 |

179017,00 |

34980,00 |

5334,00 |

40314,00 |

125,22 |

103,07 |

129,06 |

| Среднегодовые запасы (включая НДС) |

3312,00 |

3737,00 |

2466,00 |

425,00 |

1271,00 |

846,00 |

112,83 |

65,99 |

74,46 |

| Средняя стоимость оборотных активов |

29542,50 |

35313,00 |

37439,50 |

5770,50 |

2126,50 |

7897,00 |

119,53 |

106,02 |

126,73 |

| Средняя стоимость активов |

36102,00 |

42229,00 |

43681,50 |

6127,00 |

1452,50 |

7579,50 |

116,97 |

103,44 |

120,99 |

| Расчетные данные | |||||||||

|

1,10 |

1,05 |

1,02 |

0,06 |

0,03 |

0,08 |

94,91 |

97,48 |

92,52 |

|

| Доля оборотных активов в формировании активов |

0,82 |

0,84 |

0,86 |

0,02 |

0,02 |

0,04 |

102,19 |

102,50 |

104,74 |

| Доля запасов в формировании оборотных активов |

0,11 |

0,11 |

0,07 |

0,01 |

0,04 |

0,05 |

100 |

62,24 |

58,75 |

| Коэффициент оборачиваемости запасов, обороты |

41,88 |

46,48 |

72,59 |

4,60 |

26,12 |

30,72 |

110,98 |

156,19 |

173,34 |

| Коэффициент оборачиваемости активов, обороты |

4,23 |

4,30 |

4,18 |

0,07 |

0,12 |

0,06 |

101,60 |

97,13 |

98,69 |

| Рентабельность продаж, % |

9,25 |

4,39 |

1,91 |

4,86 |

2,47 |

7,34 |

47,41 |

43,66 |

20,70 |

| Рентабельность активов, % |

39,16 |

18,87 |

8,00 |

20,30 |

10,87 |

31,16 |

48,17 |

42,41 |

20,43 |

Для того, чтобы подробнее оценить влияние каждого фактора по отдельности на рентабельность активов сведены в таблицу 4.

Таблица 4 – Оценка влияния факторов на результативный показатель – рентабельность активов

|

Наименование влияющего фактора |

Действие фактора, % |

||

|

2011 г. (сравнение ’11 с ’10 годом) |

2012 г . (сравнение ’12 с ’11 годом) |

За период 2010 -2012 гг. |

|

|

первая модель – расширение с введением показателя выручка от продаж |

|||

| Рентабельность продаж | |||

| Коэффициент оборачиваемости активов | |||

| Совокупное влияние | |||

|

вторая модель – эффективность использования ресурсов |

|||

| Выручка на 1 руб. себестоимости | |||

| Доля оборотных активов в формировании активов | |||

| Доля запасов в формировании оборотных активов | |||

| Коэффициент оборачиваемости запасов | |||

| Совокупное влияние | |||

По первой модели основным фактором выступал показатель рентабельности продаж. Влияние коэффициента оборачиваемости активов было на порядок меньше и не изменило существенно результат. Однако, необходимо отметить, что оборачиваемость активов повлияло на рентабельность активов положительно лишь в 2011 году по сравнению с 2010 годом.

Исследуя результаты второй модели можно говорить о том, что в 2011 году по сравнению с 2010 годом решающим фактором, повлиявшим на результативный показатель, был ценовой – доля выручки на 1 рубль себестоимости. В результате его действия рентабельность активов упала на 21,54%. Отрицательное влияние также оказал фактор доля запасов в формировании оборотных активов. Не совсем существенное, но все же положительное влияние оказал на рентабельность активов коэффициент оборачиваемости запасов – 1,87%. В 2012 году фактор доли выручки на 1 рубль себестоимости продолжает играть решающую роль на влияние результирующего показателя, даже несмотря на его снижение в 2 раза. В 2012 году по сравнению с 2011 году усиливают свое влияние такие факторы, такие как доля запасов в формировании оборотных активов –отрицательное влияние усилилось в 3 раза, и оборачиваемость активов также оказывая положительное влияние почти в 3 раза на результативный показатель. При рассмотрении влияния показателей за период на снижение рентабельности активов существенно оказал действие ценовой фактор – 31,66%, и не такое, но тоже отрицательное воздействие оказал влияние фактор – доля запасов в формировании оборотных активов. Влияние остальных двух факторов носит положительный, характер, но они не могут перекрыть отрицательного влияния ценного фактора.

Рентабельность собственного капитала

показывает эффективность вложенного в дела капитала. Он важен как для собственника, так и для инвестора.

Для расчета рентабельности собственного капитала используем модель, разработанную аналитиками фирмы «DuPont»:

где, - ;

Собственный капитал.

Выделенные факторы обобщают практически все стороны финансово-хозяйственной деятельности организации: первый фактор обобщает отчет о финансовых результатах; второй фактор – активы баланса, третий – пассив баланса, те. обобщают его статику и динамику.

Таблица 5- Анализ структуры и динамики показателей, формирующих рентабельности собственного капитала

| Показатель | Годы |

Абсолютные изменения |

Темп роста, % |

||||||

| 2010 | 2011 | 2012 | 2011 к 2010 гг. | 2012 к 2011 гг. | 2012 к 2010 гг. | 2011 к 2010 гг. | 2012 к 2011 гг. | 2012 к 2010 гг. | |

| Прибыль от продаж, тыс.руб. |

14139 |

7967 |

3495 |

6172 |

4472 |

10644 |

56,35 |

43,87 |

24,72 |

| Средняя величина собственного капитала, тыс.руб. |

20179,00 |

19889,00 |

18590,00 |

290,00 |

1299,00 |

1589,00 |

98,56 |

93,47 |

92,13 |

| Коэффициент оборачиваемости активов |

4,23 |

4,30 |

4,18 |

0,07 |

0,12 |

0,06 |

101,60 |

97,13 |

98,69 |

| Коэффициент финансовой зависимости |

1,79 |

2,12 |

2,35 |

0,33 |

0,23 |

0,56 |

118,68 |

110,67 |

131,34 |

| Рентабельность продаж, % |

9,25 |

4,39 |

1,91 |

4,86 |

2,47 |

7,34 |

47,41 |

43,66 |

20,70 |

| Рентабельность собственного капитала, % |

70,07 |

40,06 |

18,80 |

30,01 |

21,26 |

51,27 |

57,17 |

46,93 |

26,83 |

Данные представленные в таблице свидетельствуют, о том, что показатель рентабельности собственного капитала снижается. Это происходит из-за то, что темпы снижения прибыли от продаж выше, чем темпы снижения собственного капитала на протяжении всего рассматриваемого периода. Коэффициент оборачиваемости активов несущественно, но снижается оставаясь на уровне 4 оборотов за год.

Коэффициент финансовой зависимости в динамике увеличивается, что свидетельствует о том, что организация сала более зависима от заемных средств –темп роста 131% за период 2010-2012 гг.

Таблица 6 -Оценка влияния факторов на результативный показатель – рентабельность собственного капитала

|

Наименование влияющего фактора |

Действие фактора, % |

||

|

2011 г. (сравнение ’11 с ’10 годом) |

2012 г . (сравнение ’12 с ’11 годом) |

За период 2010 -2012 гг. |

|

| Рентабельность продаж | |||

| Коэффициент оборачиваемости активов | |||

| Коэффициент финансовой зависимости | |||

| Совокупное влияние | |||

На рентабельность собственного капитала в 2011 году по сравнению с 2010 годом отрицательно влияет рентабельность продаж – 37%. Коэффициент финансовой зависимости оказывает на результирующий показатель положительное влияние в размере 6,30%. Коэффициент оборачиваемости активов влияет положительно, как фактор, но не существенно. В 2012 году по сравнению с 2011 годом главенствующую роль в снижении рентабельности играет также рентабельность продаж – 23%. К данному фактору присоединяется коэффициент оборачиваемости активов, который в данном периоде сменил знак «плюс» на «минус». Так как повышается зависимость предприятия от заемных средств снижается влияние коэффициент финансовой зависимости почти в 3,5 раза и составляет 1,81%. За период отрицательное влияние на результирующий показатель оказали – рентабельность продаж и коэффициент оборачиваемости активов.

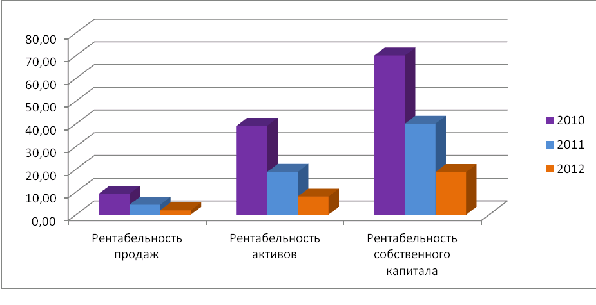

В заключении покажем изменение основных расчетных показателей – показателей рентабельности для наглядности на диаграмме 1.

Диаграмма 1 – Динамика показателей рентабельности за 2010-2012 гг.

На диаграмме видно, что ни один показатель рентабельности не демонстрирует рост. Негативная тенденция рентабельности продаж свидетельствует о снижение результативности основной деятельности. Изменение рентабельности совокупных активов говорит о наблюдаемом снижении эффективности использования ресурсов предприятия. Рентабельность собственного капитала также подверглась снижению, следовательно можно сделать вывод о снижении отдачи на вложенный капитал.

Основная причина снижения показателей рентабельности кроется в том, что темп роста выручки от реализации превышает темп роста прибыли от продаж. В тоже время следует отметить, что нарушение этого соотношения вызвало увеличение, как себестоимости за период, так и существенный рост коммерческих и управленческих расходов. Чтобы увеличить показатель рентабельности активов необходимо ускорить их оборачиваемость, а в частности оборачиваемость дебиторской задолженности. Также необходимо изменить отрицательное влияние ценового фактора на рентабельность активов. Изменение рентабельности собственного капитала можно достичь, снизив зависимость организации от заемных средств.

Библиографический список

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия /Г.В. Савицкая. – М.; Инфра –М, 2008. – 512 с.

- Шеремет, А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия/ А.Д. Шеремет. – М.: Инфра- М, 2009 . – 367 с.

- Климова, Н.В. Оценка влияния факторов на показатели рентабельности //Экономический анализ: теория и практика. – 2011. – № 20 (227). – с. 50-54.

Одним из показателей рентабельности хозяйственной деятельности является рентабельность производства, которая определяется отношением чистой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных активов. Если в расчете использовать в качестве дополнительной величины объем продажи продукции (N), то формулу рентабельности производственной деятельности можно представить в следующем виде:

k = * [Р/N], (5.5)

где k – рентабельность производственной деятельности;

Р – чистая прибыль;

N – выручка от продажи продукции, работ, услуг;

F – среднегодовая стоимость основных производственных фондов;

E – среднегодовая стоимость материальных оборотных средств.

Из приведенной формулы следует, что рентабельность производственной деятельности зависит от изменения двух факторов:

Фондоотдачи производственных фондов (N /F+E).

Рентабельности продаж (Р/N).

Определить влияние перечисленных факторов можно методом цепных подстановок.

Изменение рентабельности производственной деятельности за счет влияния фондоотдачи с одного рубля производственных фондов (f):

Dk(f)= * ([Р о /N о ] – * [Р о /N о ] (5.6)

Изменение рентабельности производственной деятельности за счет влияния уровня рентабельности продаж (kp):

Dk(kp) =* [Р 1 /N 1 ] – * [Р о /N о ] (5.7)

Расчет влияния факторов на рентабельность производственной деятельности можно произвести на основе приведенных данных таблицы 5.6.

Таблица 5.6

На основе приведенных данных можно определить условный уровень рентабельности производства (kу), рассчитанный, исходя из уровня фондоотдачи производственных фондов отчетного периода и рентабельности продаж базисного периода, т.е.

k у =1,1748 * 0,1229 = 0,1448.

Уменьшение реализации на один рубль производственных фондов снизило рентабельность производства на 3,57% (14,44 – 18,01), а увеличение прибыли, приходящейся на один рубль продаж, привело к росту рентабельности производства на 2,31% (16,75 – 14,44).

Каждый из рассмотренных выше факторов является сложным, зависящим в свою очередь от ряда других факторов второго порядка. Например, реализация, приходящаяся на один рубль производственных фондов, зависит от эффективности использования основных фондов и материальных оборотных средств. Изменение уровня прибыли, приходящейся на один рубль продаж, зависит от уровня себестоимости и структуры ассортимента реализованной продукции, от изменения качества продукции и цен на нее, от результатов прочей деятельности предприятия.

Чтобы определить раздельное влияние фондоотдачи основных производственных фондов и оборачиваемости материальных оборотных средств на рентабельность производства, используется способ долевого участия. Согласно этому способу отклонение рентабельности отчетного периода от базисного за счет изменения реализации на один рубль фондов распределяется между фондоотдачей основных производственных фондов (kf), и оборачиваемостью материальных оборотных средств (ke), пропорционально изменению их величины с учетом изменения объема реализованной продукции.

Влияние фондоотдачи основных производственных фондов (kf) на рентабельность производства (k) можно определить по следующей формуле:

Dk(kf)= -3,57*[(29437-24550*0,93) / (29437+16690)-(24550+14900)*0,93]=-2,5

Влияние оборачиваемости материальных оборотных средств (ke) на рентабельность производства (k) можно определить по следующей формуле:

Dk(ke)= -3,57*[(16690 -14900*0,93)/(29437+16690)-(24550+14900)*0,93]= -1,07

Результаты факторного анализа свидетельствуют о том, что эффективность использования производственных фондов снизилась в большей степени за счет снижения фондоотдачи основных производственных фондов. Это и явилось основной причиной снижения реализации на один рубль производственных фондов, и как следствие, снижение уровня рентабельности производства.

Для того, чтобы выявить причины снижения эффективности использования фондов и материальных оборотных средств, необходимо изучить показатели, характеризующие состав и структуру производственных фондов, использование фондов по времени, по мощности, по числу единиц, показатели использования материалов в производстве, наличие излишних запасов сырья и материалов и др. Такое исследование факторов возможно только в ходе проведения внутреннего управленческого анализа с использованием всей системы информации о деятельности предприятия.

Одним из основных показателей, характеризующих прибыльность производства, является коэффициент рентабельности производства.

R пр. = Р бал. / Спр.ф. * 100%,

где:

R пр . - рентабельность производства, %,

Р бал . - балансовая прибыль,

С пр. ф. - средняя стоимость производственных фондов.

К факторам, влияющим на изменение рентабельности производства, можно отнести:

1. изменение величины балансовой прибыли;

2. изменение стоимости основных средств;

3. изменение остатков материальных оборотных средств (запасов и затрат).

Однако более подробную информацию для анализа можно получить, используя относительные показатели, характеризующие рентабельность продукции, эффективность использования основных средств и материальных оборотных активов.

Для этого воспользуемся коэффициентами:

1. коэффициент рентабельности реализованной продукции (Kr):

К r = Балансовая прибыль: Объем реализации

2. коэффициент фондоемкости продукции (Kf е):

Kf е = Стоимость основных средств (средняя) : Объем реализации

3. коэффициент закрепления оборотных средств (K з.):

K з. = Материальные оборотные средства: Объем реализации

Методика формализованного факторного анализа рентабельности производства

1. Расчет общего изменения рентабельности производства:

R пр. = R пр. 1 - R пр. 0 ,

R пр. 1 и R пр. 0 - рентабельность производства отчетного и базисного периодов.

2. Расчет влияния на рентабельность производства изменения рентабельности продукции:

Rr = (Rr 1 / (R feo + R з.о) * 100%) - R пр, о,

Rr - влияние на рентабельность производства изменения рентабельности продукции;

Rr 1 - рентабельность продукции отчетного периода;

Rfeo - фондоемкость продукции базисного периода;

R з. o - коэффициент закрепления оборотных средств базисного периода.

3. Расчет влияния на рентабельность производства изменения фондоемкости продукции:

Rfe = -

Rfe - влияние на рентабельность производства изменения фондоемкости продукции,

Rfe 1 - фондоемкость продукции отчетного периода

4. Расчет влияния на рентабельность производства изменения оборачиваемости материальных оборотных средств:

R з = -

Сумма частных отклонений должно соответствовать общему изменению рентабельности производства:

R пр = Rr + Rfe +R з

Исходные данные для факторного анализа рентабельности производства.

Таблица 3.5.

Анализ рентабельности производства

|

Показатели |

Базисный период |

Отчетный период |

|

1. Балансовая прибыль, тыс. руб. |

1073 |

1128 |

|

2. Реализация продукции в базисных ценах, тыс. руб. |

9150,8 |

11366 |

|

3. Среднегодовая стоимость основных средств, тыс. руб. |

8430 |

8610 |

|

4. Среднегодовая стоимость материальных оборотных средств, тыс. руб. |

780,3 |

804,9 |

|

5. Среднегодовая стоимость производственных фондов (п.3 + п.4), тыс. руб. |

9210,3 |

9414,9 |

|

6.Коэффициент фондоемкости продукции (п.3/п.2 * 100%), коп. (Kf е) |

92,12 |

75,75 |

|

7.Коэффициент закрепления оборотных средств (п.4/п.2*100%), коп. (K з) |

8,53 |

7,08 |

|

8. Прибыль на рубль реализованной продукции (п.1 / п.2* 100%), коп . (Kr) |

11,73 |

9,92 |

|

9.Рентабельность производства (п.1/п.5 * 100%), % (R пр.) |

11,65 |

11,98 |

Рентабельность производства за отчетный год возросла на 0,33% (11,98 - 11,65). Определим влияние факторов на изменение результативного показателя:

1. Влияние изменения рентабельности продукции:

- 11,65% = 9,86 - 11,65 = -1,79 %,

за счет снижения рентабельности продукции рентабельность производства уменьшилась на 1,79%.

2. Влияние изменения фондоемкости продукции:

- 9,86 = 11,77 - 9,86 = +1,91%

В результате снижения фондоемкости продукции и, как следствие, роста фондоотдачи, рентабельность производства увеличилась на 1,91%.

3. Влияние изменения коэффициента закрепления материальных оборотных средств:

- 11,77 % = 11,98 - 11,77 = +0,21%,

за счет снижения R з., т. е. ускорения оборачиваемости материальных оборотных средств, рентабельность производства возросла на 0,21%.

Проверка: 11,98 - 11,65 = -1,79 + 1,91 + 0,21

или 0,33 = 0,33

Таким образом, основным резервом увеличения рентабельности производства является рентабельность продукции, которая снизилась на 1,81 (9,92 - 11,73).

Снижение указанного коэффициента явилось следствием относительного уменьшения суммы балансовой прибыли.

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

Общая формула расчета коэффициента:

Рентабельность продаж используется в качестве основного индикатора для оценки финансовой эффективности компаний, которые имеют относительно небольшие величины основных средств и собственного капитала. Оценка рентабельности продаж позволяет более объективно взглянуть на состояние дел.

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции.

Ниже представлены варианты изменения рентабельности продаж под влиянием различных факторов.

Увеличение рентабельности продаж.

Темпы роста выручки опережают темпы роста затрат.

Возможные причины:

рост объемов продаж

При увеличении количества проданной продукции (в натуральном выражении) выручка возрастает быстрее затрат в результате действия так называемого производственного левериджа.

Основными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов непросто .

Кроме простого повышения цен на уже существующий ассортимент товаров, компания может добиться роста выручки за счет изменения ассортимента продаваемой продукции. Данная тенденция развития предприятия является благоприятной.

Темпы снижения затрат опережают темпы снижения выручки.

Возможные причины:

рост цен на продукцию (работы, услуги)

изменение структуры ассортимента реализации

В данном случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов необходимо проанализировать политику ценообразования и ассортиментную политику предприятия.

Выручка увеличивается, затраты уменьшаются.

Возможные причины:

повышение цен

изменение ассортимента продаж

изменение норм затрат

Данная тенденция является благоприятной, и дальнейший анализ следует проводить с целью оценки устойчивости такого положения компании.

Снижение рентабельности продаж.

Темпы роста затрат опережают темпы роста выручки.

Возможные причины:

инфляционный рост затрат опережает выручку

снижение цен

увеличение норм затрат

Является неблагоприятной тенденцией. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, ассортиментную политику, существующую систему контроля затрат.

Темпы снижения выручки опережают темпы снижения затрат.

Возможные причины:

сокращение объемов продаж

Такая ситуация является обычной, когда предприятие сокращает по каким-либо причинам свою деятельность на данном рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Необходимо проанализировать маркетинговую политику компании.

Выручка уменьшается, затраты увеличиваются.

Возможные причины:

снижение цен

увеличение норм затрат

изменение структуры ассортимента продаж

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика изменения выручки и затрат соответствует ситуациям, когда выручка изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с плохой системой учета и контроля на производстве.

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Магия соли, Четверговая соль: лечение болезней и избавление от негатива Применение четверговой соли заговоры

- Византийская империя: столица

- Алексий человек Божий. Икона на холсте. Икона «Алексий человек Божий, преподобный Подвиг алексея божьего человека

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа