Бланк декларации налога на прибыль. Заполнение декларации по налогу на прибыль

С декабря 2016 года в силу введен новый бланк декларации по налогу на прибыль, изменение которой явилось вынужденной необходимостью в связи с нововведениями последних лет. Статья предлагаем скачать бесплатно в формате excel новую форму декларации и ее заполненный образец за 2016 год.

Новый бланк следует заполнять, начиная с отчетности за 2016 год. Срок подачи — 28 марта 2017 года, никаких переносов нет, так как данное число попадает на рабочий день. Срок сдачи отчета за отчетные периода — в течение 28 дней с момента завершения периода.

Приказ, которым введена новая форма декларации по прибыли на 2017 год — ММВ-7-3/572@ от 19.10.16.

Подавать декларацию в ФНС нужно по по итогам каждого периода, признаваемого отчетным или налоговым в отношении налога на прибыль (квартал, 6, 9 и 12 мес.). Способ подачи — любой, если работников в среднем меньше ста, если больше — то только в электронном. Приказ утвердил как электронный, так и бумажный формат декларации по налогу на прибыль для заполнения с 2017 года.

Ниже предлагаем скачать новую форму в формате excel. Образец заполнения за 2016 год можно скачать бесплатно в конце статьи.

Новая форма декларации по налогу на прибыль 2017 — .

Изменения в новом бланке декларации 2017

В новую форму декларации по налогу на прибыль добавили новые листы 08 и 09. На первом проводится корректировка базы по налогу на прибыль по контролируемым сделкам, на втором — показываются доходы контролируемых лиц. Кроме того, внесены корректировки в существующие листы и разделы.

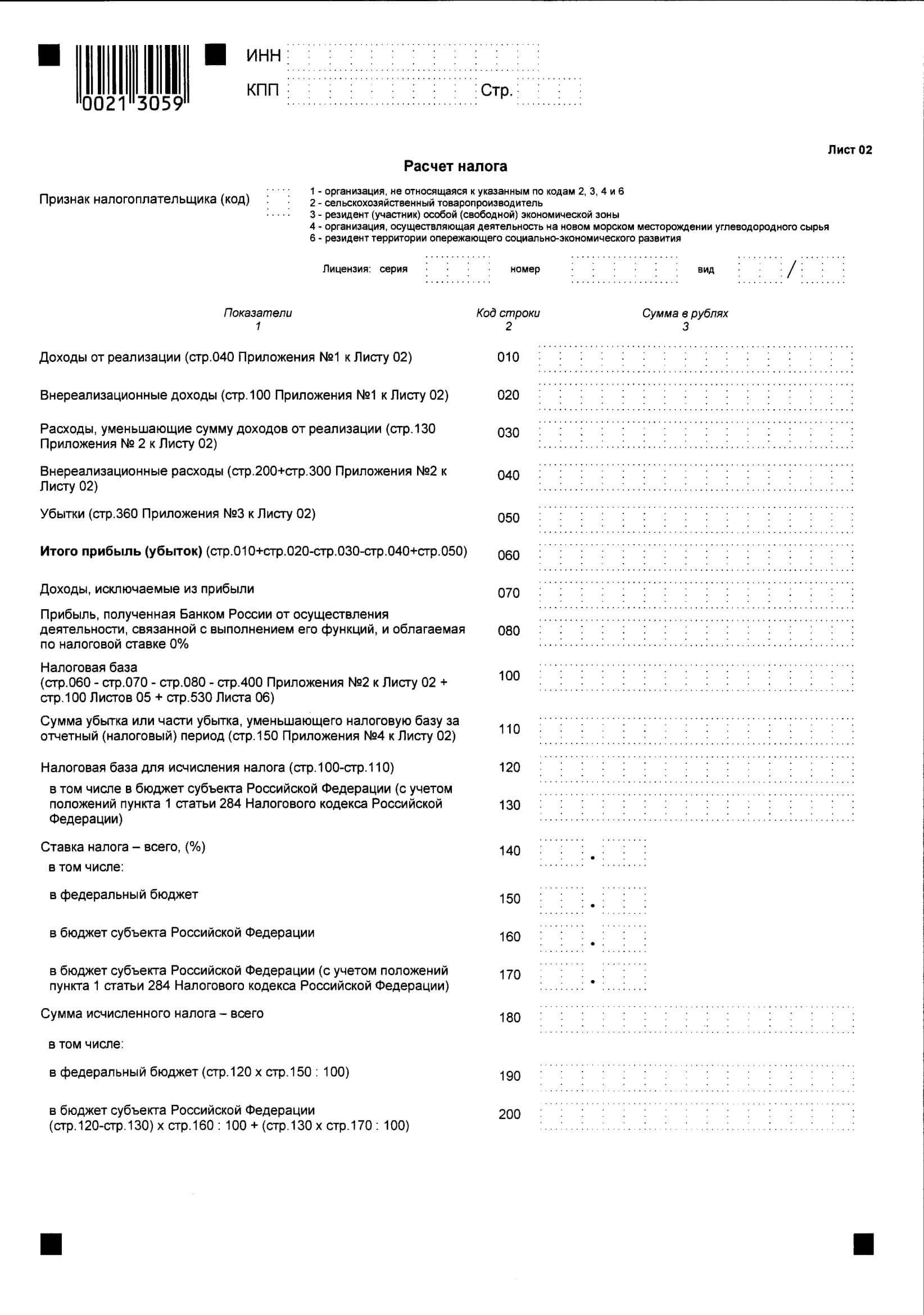

Изменения в листе 02, который заполняется для расчета налога:

- убрана стр.090, которую раньше заполняли льготники из особой экономической зоны Магаданской обл.;

- добавлены стр.265-267 для указания сумм торгового сбора для плательщикам данного бремени — в настоящее время только организации в г.Москве, торгующие в розницу, обязаны платить за право вести эту торговлю, в остальных городах федерального значения сбор пока не введен, в регионах его пока вводить нельзя, так как нет соответствующего ФЗ, позволяющего совершить подобное действие. Сбор принимается к уменьшению налога к доплате;

- добавлены стр.250 и 251 для заполнения участниками региональных инвестиционных проектов.

- убрана стр.107, в которой производилась самостоятельная корректировка базы по контролируемым сделкам. Для отражения такой корректировки добавлен лист 07 в бланк декларации.

Изменения в прил.2 к листу 02 новой формы декларации, в которой показываются расходы:

- добавлены новые коды налогоплательщика;

- удалена стр.203, в которой ранее показывались убытки от реализации права требования долга в связи с отменой такой возможности с начала 2015г.

Изменения в прил.3 к листу 02:

- добавлен код налогоплательщика;

- удалены стр.110,130,160,170 в связи с изменения налогового законодательства с 2015 года.

Изменения в прил.5 к листу 02 бланка декларации:

- добавлена стр.051 для отражения сведения о налоге по пониженной ставке;

- добавлены стр.095,096,097 для внесения сумм торгового сбора плательщиками.

Изменения в прил.6 и 6а к листу 02 новой формы:

- добавлены стр.095,096 и 097 для внесения данных о торговом сборе.

Изменения в прил.6б к лист 02:

- появилась стр.062 для внесения данных о неверно уплаченной сумме налога в результате ошибок прошлых лет.

Изменения в листе 03 нового бланка:

- из разд.А удалена стр.060, в которой показывались дивиденды лиц, в отношении которых не установлен их статус;

- в разд.А повышена ставка в стр.091 в отношении дивидендов до 13%;

- в разд.Б скорректировано поле для отражения вида дохода;

- из разд.В убраны поля для отражения элементов адреса получателя дивидендов.

- изменены поля для указания вида дохода.

Корректировки в листе 06 бланка декларации по прибыли:

- добавлены стр.241 и 242;

- убраны стр.420,430,440.

Образец заполнения декларации по налогу на прибыль за 2016 год

В 2017 году первый раз с заполнением новой формы придется столкнуться при подготовке отчетности за 2016 год.

В бланке много листов и разделов, однако не все их нужно заполнять. В зависимости от особенности деятельности организации, вида получаемых доходов, наличия обособленных подразделений заполняется соответствующие страницы.

Все плательщики налога на прибыль заполняют титульную страницу, лист 02 с двумя первыми приложениями к нему. В первом показывается доходная часть от деятельности, во втором — расходная, в листе 02 рассчитывается налог согласно приложениям. Далее данные о налоге к доплате или уменьшению переносятся в разд.1.1 и 1.2. При этом разд.1.2 заполняется только при уплате ежемесячных авансов по налогу на прибыль. Если налог платится поквартально, то достаточно заполнить разд.1.1, где привести сумму к доплате или уменьшению за год и соответствующий код ОКТМО и КБК.

Остальные листы и приложения заполняются при необходимости.

Декларация по налогу на прибыль бланк 2017 скачать — .

Образец заполнения декларации по налогу на прибыль за 2016 год — .

Поменяется декларация по налогу на прибыль с 2017 года. Бланк, образец заполнения скачайте в статье. Декларацию по прибыли дополнят новые листы и приложения.

Зачем понадобилась новая декларация по налогу на прибыль с 2017 года

Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС 19 октября 2016 г. № ММВ-7-3/572. Прежний бланк был утвержден приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600 . Но с 2014 года законодательство неоднократно менялось.

Печать стали использовать по желанию. Для ООО и АО отменена обязанность иметь круглую печать, установлено, что они вправе иметь печать (Федеральный закон от 6 апреля 2015 г. № 82-ФЗ). Поэтому правило о том, что декларацию нужно заверять печатью, стало неактуальным.

Появились правила по расчету прибыли контролируемых иностранных компаний. Налоговый кодекс РФ дополнен главой 3.4 (Федеральный закон от 24 ноября 2014 г. № 376-ФЗ). Механизм предусматривает декларирование и уплату в налога с доли прибыли контролируемой иностранной компании. Платить налог в российский бюджет должно контролирующее лицо – резидент России.

Введен торговый сбор, уменьшающий налог на прибыль. Федеральным законом от 29 ноября 2014 г. № 382-ФЗ предусмотрено право компании на сумму уплаченного торгового сбора уменьшить налог на прибыль в региональный бюджет.

Уточнили правила о самостоятельной корректировке налоговой базы , налога и убытков, если сделки с взаимозависимыми лицами, а цены товаров (работ, услуг), не соответствующих рыночным (Федеральный закон от 8 июня 2015 г. № 150-ФЗ). В Налоговом кодексе РФ появилась , регулирующая порядок симметричных корректировок цен.

В некоторых регионах России налоговые ставки снижены. Прежняя форма не учитывала пониженные налоговые ставки для участников свободной экономической зоны в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития и организаций, занимающихся социальным обслуживанием граждан (Федеральные законы от 29 ноября 2014 г. № 379-ФЗ , от 29 ноября 2014 г. № 380-ФЗ , от 29 декабря 2014 г. № 464-ФЗ).

Декларация по налогу на прибыль с 2017 года: какие разделы оформлять

Декларация по налогу на прибыль стала еще больше. Однако вам необязательно заполнять все 37 листов - титульный лист, раздел 1, лист 02 и приложения нему, листы 03, 04, 05, 06, 07, 08, 09 (с двумя приложениями к листу 09), приложения 1 и 2 к декларации. Не нужно включать в отчет те разделы, которые:

- предназначены для отдельных налогоплательщиков;

- в которых нечего указывать (не было соответствующих доходов, расходов, убытков, операций).

Все налогоплательщики сдают титульный лист, подраздел 1.1, лист 02, приложения № 1 и № 2 к листу 02.

Подраздел 1.2 - для организаций, которые перечисляют ежемесячные авансовые платежи по налогу на прибыль. Подраздел 1.3 - для организаций, которые платят налог на прибыль с доходов в виде процентов, дивидендов.

Приложение № 3 к листу 02 - если получены доходы, которые в этом приложении отражаются. Приложение № 4 к листу 02 - если есть не перенесенный на будущее убыток. Приложение № 5 к листу 02 заполняют компании с обособленными подразделениями. Приложение № 6, 6а и 6б к листу 02 - для участников консолидированной группы налогоплательщиков.

Лист 03 - для налоговые агентов, выплачивающих российским организациям дивиденды и проценты по государственным (муниципальным) ценным бумагам. Лист 04 - для получателей таких доходов, если налоговый агент не удержал налог на прибыль.

Лист 05 - для операций с ценными бумагами и производными финансовыми инструментами. Лист 06 заполняют только негосударственные пенсионные фонды. Лист 07 - для некоммерческих, благотворительных организаций и организаций, получавших какие-либо активы в качестве целевых поступлений (целевого финансирования). Лист 08 нужно заполнять при корректировке налоговой базы. А лист 09 с приложениями - для налога на прибыль контролируемой иностранной организации.

В Приложении № 1 по-прежнему указывают доходы, с которых не платится налог на прибыль, и расходы, которые учитывают только определенные налогоплательщики. Приложение № 2 оформляют налоговые агенты, выплачивающие гражданам доходы по операциям с ценными бумагами (в т. ч. дивиденды по акциям), с финансовыми инструментами срочных сделок, РЕПО с ценными бумагами и по займам ценными бумагами.

Как изменилась декларация по налогу на прибыль с 2017 года (бланк)

Теперь расскажем о том, как декларация по налогу на прибыль изменилась по сравнению с прежней редакцией.

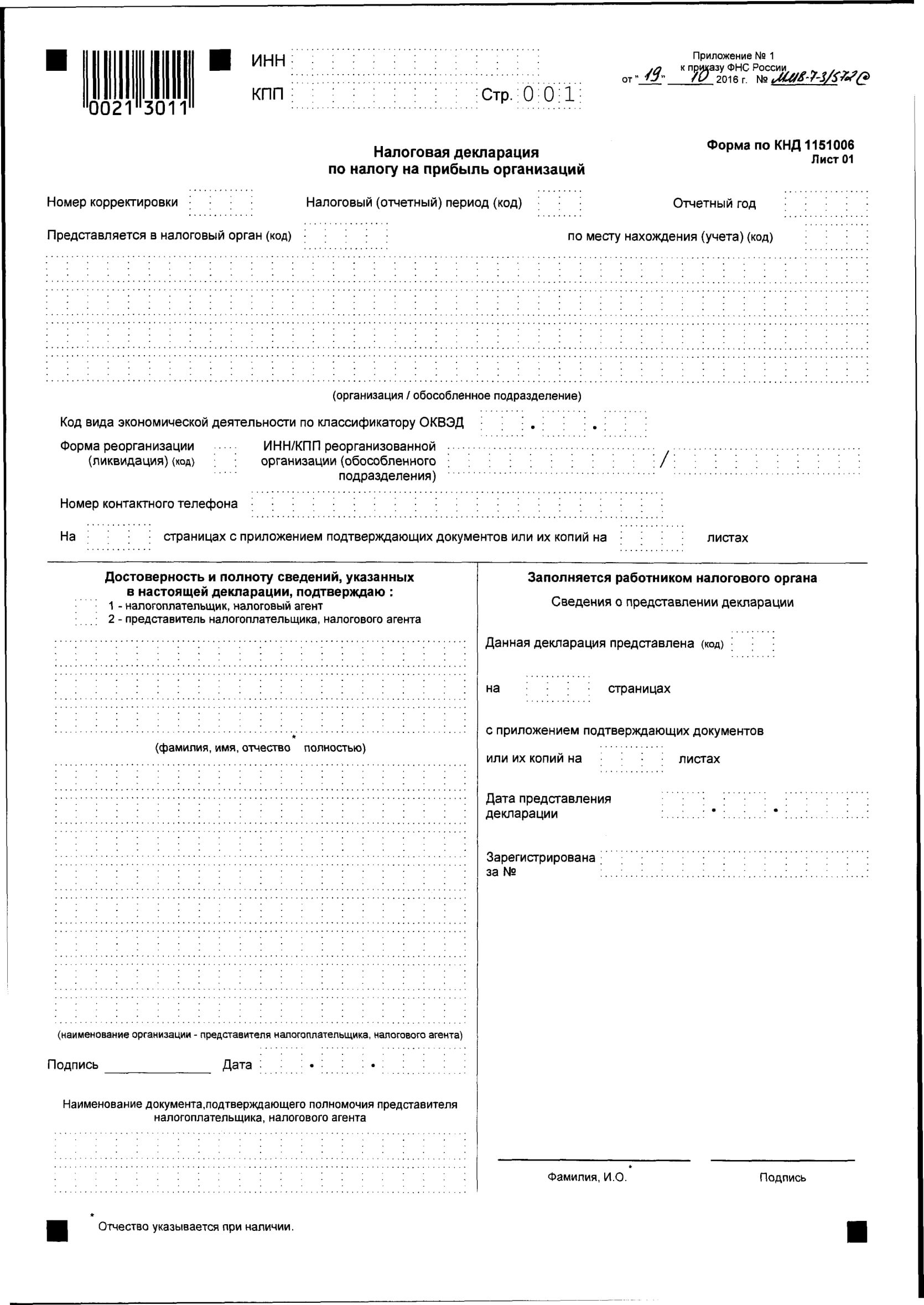

Титульный лист

Титульный лист стал понятнее для правопреемников реорганизованных компаний. Порядок заполнения декларации дополнили сведениями о том, что ИНН и КПП организации (обособленного подразделения) - те, что были присвоены при постановке на налоговый учет еще до реорганизации. Коды форм реорганизации и код ликвидации нужно брать из Приложения № 1 к Порядку заполнения декларации:

- 1 - преобразование;

- 2 - слияние;

- 3 - разделение;

- 5 - присоединение;

- 6 - разделение с одновременным присоединением;

- 0 - ликвидация.

Если же декларация не за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» указываются прочерки.

Смотрите ниже - декларация по налогу на прибыль с 2017 года: бланк, образец заполнения титульного листа.

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения титульного листа

В листе 02 и приложении № 5 к листу 02 теперь можно указать новые категории налогоплательщиков, имеющие право на льготные ставки по налогу на прибыль:

- код «3» отныне указывают не только резиденты особой экономической зоны, но и участники свободной экономической зоны;

- новый код «6» - для резидентов территории опережающего социально-экономического развития.

Лист 02 теперь учитывает возможность плательщиков торгового сбора снизить обязательства по налогу на прибыль. Торговый сбор не учитывают в расходах (приложение № 2 к листу 02). Он должен напрямую уменьшать налог на прибыль в региональный бюджет (новые строки 265-267 листа 02). Правда, льготой можно воспользоваться только в том случае, выполняются сразу три условия:

- в ИФНС подано уведомление о постановке на учет в качестве плательщика торгового сбора. Если организация поставлена на учет принудительно, налог на прибыль не уменьшается;

- торговый сбор перечислен в бюджет до даты уплаты налога на прибыль (авансовых платежей). Если позже, сбор можно учесть в следующем отчетном периоде, а за IV квартал - в декларации либо за отчетный год, либо за I квартал следующего года;

- по итогам отчетного (налогового) периода у организации достаточная сумма налога на прибыль к уплате в региональный бюджет. Если налога меньше или получен убыток, торговый сбор можно учесть в следующем отчетном периоде либо в I квартале следующего года (п. 10 ст. 286 НК РФ, письмо ФНС России от 28 сентября 2015 г. № ГД-4-3/16910).

Смотрите ниже Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 02.

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 02

![]()

Приложение № 5 к листу 02 адаптировано для плательщиков торгового сбора, у которых есть обособленные подразделения. Новые строки - 095-097.

Приложение № 6 и 6а к листу 02 учитывает интересы консолидированных налогоплательщиков, которые перечисляют торговый сбор в бюджет субъекта федерации. Новые строки - 095-097.

Лист 08 будут заполнять при корректировке налоговой базы: самостоятельной, симметричной , обратной.

Когда в сделке с взаимозависимым покупателем цены ниже рыночных, налоговая база по прибыли считается заниженной (п. 1 ст. 105.3 НК РФ). В этом случае увеличить налоговую базу и налог на прибыль к уплате можно самостоятельно, не дожидаясь ревизий ИФНС (п. , 6 ст. 105.3 НК РФ). В приложении 1 к листу 02 старой декларации сумма корректировки указывалась как внереализационные доходы по строке 107. В новой декларации для этих целей разработан дополнительный раздел - лист 08.

Кроме самостоятельных корректировок, в листе 08 отражают симметричные корректировки налоговой базы (если контрагенту доначислили доходы, можно увеличить расходы), а также обратные корректировки налоговой базы (если решение о доначислении доходов было впоследствии отменено).

Смотрите ниже Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 08.

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 08

Смотрите ниже Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 09.

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 09

Порядок заполнения декларации по налогу на прибыль зависит от способа уплаты авансовых платежей. Всего существует три способа уплаты авансов по налогу на прибыль:

- ежеквартально;

- ежемесячно, исходя из фактической прибыли;

- ежемесячно, исходя из прибыли, полученной в предыдущем квартале.

Ежеквартально перечислять налог могут не все. Во-первых, есть определенный перечень организационных структур, которые уплачивают авансы только поквартально. К ним носятся бюджетные учреждения, представительства иностранных компаний, отдельные НКО и пр.

Во-вторых, ежеквартально уплачивать авансы вправе только те организации, у которых за предыдущие четыре квартала доходы не превышали в среднем 15 000 000 руб. за каждый квартал.

Остальные организации уплачивают налог ежемесячно. Кстати, вновь созданные организации также вправе уплачивать авансовые платежи поквартально, но только до определенного момента по доходным показателям за месяц или квартал.

Кто должен отчитаться по налогу на прибыль

Заполнять декларацию необходимо с титульного листа и приложений листа 02. Далее следует заполнять листы 03-09, если организация осуществляла подобные операции.

После того, как заполнены необходимые разделы, следует приступить к заполнению листа 02 «Расчет налога на прибыль организаций» и раздела 1.

Давайте следовать этому порядку.

Заполнение титульного листа

При заполнении титульного листа в верхней его части указываются ИНН и КПП организации. Эти данные можно взять из регистрационных документов. Есть они в выписках ЕГРЮЛ и документах из статистики. Один важный момент, на который следует обратить внимание: крупнейший налогоплательщик указывает на титульном листе КПП, который был присвоен межрайонной инспекцией.

При подаче первичной декларации, в поле «Номер корректировки» следует указать «0». Если организация уточняет декларацию по налогу на прибыль, то указывается номер корректировки, начиная с «1» и далее в зависимости от того, сколько раз корректируются данные.

На поле «Налоговый (отчетный) период (код)» следует указать код того налогового (отчетного) периода, за который подается декларация. Для нашего случая - это 9 месяцев, или за период с января по сентябрь. Коды 33 и 43 соответственно.

Декларация по налогу на прибыль подается по месту учета организации. Для этого в декларации необходимо указать код того налогового органа, на территории которого зарегистрировано общество. Забыли код? Тогда воспользуйтесь сервисом налоговой .

В строку «по месту нахождения (учета) (код)» внесите код в зависимости от того, в качестве кого организация подает декларацию. Так, например, укажите код 214 - «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

Особое значение следует уделить блоку строк, посвященному реорганизации или ликвидации. Дело в том, что эти данные могут быть заполнены правопреемником или ликвидированной организацией.

Так, например, если правопреемник подает декларацию за присоединенное общество, то в этих строках заполняются данные по обществу, которое было присоединено (реорганизовано). В любом случае, в верхней части титульного листа указывается ИНН и КПП организации-правопреемника.

С кодами реорганизации можно ознакомиться в приложении 1 к Порядку, утвержденному приказом ФНС России от 19 октября 2016 № ММВ-7-3/572.

Пример заполнения титульного листа декларации по налогу на прибыль (фрагмент)

Заполнение приложений к листу 02

На практике принято начинать заполнять декларацию с приложения № 3 к листу 02. Ведь данные из указанного приложения необходимы для правильного отражения информации в приложении № 1 и 2 к листу 02. Автору следует помнить, что в данном приложении отражаются, в частности, такие операции, как реализация амортизируемого имущества или операции по договору цессии.

Приложение № 1 к листу 02 содержит информацию о доходах организации, полученных за отчетный (налоговый период). Строки 011–014 предназначены для выручки от реализации в зависимости от того, какими операциями занимается организация. По строке 010 приложения № 1 к листу 02 следует указать общую сумму доходов от реализации.

Данные этой строки попадают также в строку 040. Строки 101-106 предназначены для отражения внереализационных доходов.

Пример заполнения приложения № 1 к листу 02 фрагмент декларации организации, осуществляющей оптовые продажи

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией, внереализационные расходы и убытки. В данном случае особое внимание следует уделять данным налогового учета, операциям, общие принципы которых раскрыты в учетной политике.

Так, например, по строкам 010-030 отражаются прямые расходы. А по строкам 040-041 отражаются расходы косвенные.

Кстати, строки 080-110 заполняются на основании данных приложения № 3 к листу 02. Именно поэтому заполнение декларации начинается с указанного выше вспомогательного раздела.

По строкам 200-206 отражаются внереализационные расходы.

Корректировали базу прошлых лет в текущем периоде на основании положения статьи 54 НК РФ? Тогда заполните строки 400-403. В строках следует отразить величину завышения налоговой базы в прошлых периодах. Именно на этот показатель уменьшается база отчетного периода.

В приложении №4 к листу 02 отражается налоговая база за минусом убытков прошлых лет. Однако, приложение включается в состав декларации только за I квартал и за налоговый период в целом. За 9 месяцев его не заполняйте.

Приложение № 5 к листу 02 заполняется организациями, у которых есть обособленные подразделения. Порядок заполнения декларации по налогу на прибыль в этом случае имеет ряд определенных особенностей. В частности, они связаны с расчетом доли налогооблагаемой базы, приходящейся на головную организацию и подразделение и ситуацию, когда в течение налогового периода подразделение ликвидируется.

Приложения № 6, 6а и 6б к листу 02 должны заполнять только участники консолидированных групп.

Заполнение листов 03-09

Заполнение листов 03- 09 определяется теми операциями, которые в них обозначены.

Лист 03 декларации по налогу на прибыль заполняется только налоговыми агентами, которые выплачивают дивиденды и проценты по государственным и муниципальным ценным бумагам.

А лист 04 заполняется, если организация получает, например, дивиденды от долевого участия в российских и иностранных организациях.

Лист 05 служит основой для отражения операций с ценными бумагами или финансовыми инструментами срочных сделок.

Лист 06 предназначен для негосударственных пенсионных фондов. Порядок заполнения листа имеет сложную структуру и во многом зависит от применения норм Налогового законодательства.

Лист 07 заполняют целевики - некоммерческие организации и иные организации, у которых есть целевые поступления (целевое финансирование) Организации ТСЖ, например.

И, наконец, Лист 09 и приложение 1 заполняются организациями, которые являются контролирующими лицами в отношении контролируемой иностранной компании (КИК).

После того, как нужные вспомогательные разделы и отдельные листы декларации будут заполнены, следует перейти к заполнению самого листа 02.

Заполнение листа 02

Лист 02 заполняется на основе данных, указанных в приложениях к нему.

По строкам 010-050 указываются доходы и расходы, исходя из которых рассчитывается полученная прибыль или убыток.

Например, строка 010 заполоняется на основании строки 040 приложения 1 к листу 02. В строку 020 переносится сумма внереализационных доходов из строки 100 приложения 1 к листу 02.

Строки 030 и 040 Листа 02 отражаются на основании данных приложения № 2 к листу 02.

По строке 060 рассчитывается прибыль или убыток по простой формуле:

стр. 060 = стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050

Пример заполнения листа 02. Фрагмент заполнения данных по доходам, расходам и результату

Кстати, если результат получился отрицательный, то есть организация понесла убыток, по строке 060 указывается показатель с минусом!

По строке 100 рассчитывается налоговая база по налогу на прибыль по формуле, указанной в декларации. Показатель базы для исчисления налога указывается по строке 120.

По строке 140 следует поставить ставку по налогу на прибыль (20%), которая разбивается на федеральную (3%) и региональную (17%). Это общая региональная ставка, значение которой регион может снизить.

Пример заполнения листа 02. Фрагмент заполнения данных по ставке

Пример заполнения листа 02. Фрагмент заполнения данных по расчет налога

Так, по строкам 210-230 указываются авансы за отчетный период. В нашем случае им является:

- 9 месяцев 2017 года;

- январь-сентябрь 2017 года.

По строкам 210-230 листа 02 декларации по налогу на прибыль отражаются только начисленные авансовые платежи. Так, например, если организация перечисляет ежемесячные авансовые платежи, исходя из прибыли предыдущего квартала, в этих строках за 9 месяцев указывается сумма строк 180 и 290 листа 02 декларации за полугодие текущего 2017 года.

Организации, которые платят налог ежемесячно, исходя из фактически полученной прибыли, указывают по строкам 210-230 суммы авансовых платежей по декларации за предыдущий отчетный период (январь-август строки 180-200 предыдущей декларации).

Может случиться и так, что сумма начисленных авансовых платежей за предыдущий период больше суммы налога, исчисленного по итогам очередного отчетного периода. Тогда складывается переплата, которую необходимо отразить по строкам 280-281 листа 02.

Строки 240-260 листа 02 предназначены для отражения налога, уплаченного за пределами России. Порядок зачета указанного налога при наличии убытка в текущем периоде и сроки переноса имеют свои особенности.

По строкам 265-267 отражается торговый сбор. Эта информация актуальна для представителей бизнеса из столицы.

По строкам 270-281 листа 02 следует указать налог к доплате или уменьшению. В расчет принимайте начисленные авансовые платежи.

По строкам 290-340 отражаются авансы на следующий квартал. Эту строки заполняет организация, которая перечисляет налог на прибыль ежемесячно, исходя из прибыли, полученной в предыдущем квартале. В этих строках следует отразить авансовые платежи, которые организация должна перечислять в течение следующего квартала.

Кстати, в строках 320-340 покажите суммы авансовых платежей на I квартал следующего 2018 года.

Окончательную сумму налога к уплате или к уменьшению следует отразить по разделу 1. Заполнить его уже не составит труда при наличии всей необходимой информации.

Ответственность за непредставление декларации

По общему правилу, если организация предоставляет декларации несвоевременно, то это является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Штраф по статье 119 Налогового кодекса РФ составляет 5 процентов от суммы налога, которая должна была быть уплачена (доплачена) на основании декларации, но не была перечислена в установленный срок.

Однако, оштрафовать организацию по статье 119 Налогового кодекса РФ за несвоевременное представление декларации по налогу на прибыль за отчетный период нельзя. Дело все в том, что в течение года организация перечисляет авансы, а не сам налог. Поэтому применять положения статьи 119 НК РФ в таких случаях нельзя. Но может быть применен штраф по статье 126 НК РФ.

Напомним! Для безошибочной подготовки и сдачи декларации по налогу на прибыль воспользуйтесь онлайн-сервисом « Моё Дело ». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке .

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета