Как заполнить отчет ндфл за 2 квартал. В платежном поручении на уплату ндфл указали неверную сумму налога. Проводки по заработной плате делают один раз в месяц

6-НДФЛ за 1 квартал 2017 года: образцы заполнения

Сдать расчет по форме 6-НДФЛ за 1 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ - это, чаще всего, работодатели (компании и индивидуальные предприниматели) выплачивающие доходы по трудовым договорам. Ими также ими являются заказчики - организации и ИП, которые выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплат в 2017 году еще не было

Если в течение отчетного периода (1 квартала 2017 года) организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 1 квартал не нужно. Ведь в такой ситуации организация или ИП не признается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет.

Если зарплата начисляется, а выплат нет

Если фактических выплат в 1 квартале 2017 года в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ следует сдать. Обоснуется это тем, что с признанного дохода нужно исчислить НДФЛ. Даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный в 1 квартале 2017 год доход и НДФЛ, который не был удержан.

Срок представления отчета

6-НДФЛ нужно сдавать в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день апреля 2017 года - это 30 число (воскресенье). Следовательно, следовало бы перенести срок на 1 мая. Однако 1 мая 2017 года - нерабочий день (День весны и труда). В связи с этим, крайняя дата сдачи 6-НДФЛ за 1 квартал 2017 год - 2 мая (включительно).

Также уже сейчас вы можете ознакомиться с предстоящими сроками сдачи 6-НДФЛ в 2017 году.

Расчет 6-НДФЛ за 1 квартал 2017 года нужно сдавать в ИФНС по месту учета (п. 2 ст. 230 НК РФ). Чаще всего, организации представляют 6-НДФЛ в инспекции, где они состоят на учете, по своему местонахождению, а ИП - по местожительству (п. 1 ст. 83 и ст. 11 НК РФ). Однако если сотрудники обособленных подразделений получают от этих подразделений доходы, то 6-НДФЛ нужно сдать по местонахождению подразделений.

Какой бланк использовать

Утверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за 1 квартал 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде? Подобные вопросы возникают у многих бухгалтеров.

Для отчетности за 1 квартал 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет.

Стоит заметить, что чиновники планируют менять 6-НДФЛ в 2017 году. Информация об этом появилась на официальном портале проектов нормативных актов. Ожидается, что новую форму нужно будет применять с 2018 года. Следовательно, в 2017 году новая форма применяться еще не будет. И весь 2017 году нужно будет отчитываться с применением бланка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Действующая форма расчета 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Пример титульного листа

При заполнении 6-НДФЛ за 1 квартал 2017 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет - полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» годового расчета отметьте «000», если за 1 квартал 2017 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 - это означает, что вы сдаете 6-НДФЛ именно за 1 квартал 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно - 2017.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 - при сдаче расчета по месту учета организации;

- 213 - при сдаче расчета по месту учета организации в качестве крупнейшего

- 220 - при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 - по месту жительства ИП;

- 320 - по месту ведения деятельности предпринимателя на или

При правильном заполнении, образец заполнения титульного листа расчета 6-НДФЛ за 1 квартал 2017 года может выглядеть так:

Раздел 1: что в него включать

В разделе 1 6-НДФЛ за 1 квартал 2017 года «Обобщенные показатели» показывайте общую за весь 1 квартал сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного НДФЛ. В разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 марта 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ.

Вот так выглядит этот раздел:

Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2017 год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 первого отчетного периода 2017 года:

| Строка | Содержание |

|---|---|

| 10 | Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 20 | Сумма начисленного дохода с 1 января по 31 марта 2017 года |

| 25 | Доходы в виде дивидендов с января по март 2017 года включительно. |

| 30 | Сумма налоговых вычетов в 1 квартале 2017 года |

| 40 | Сумма исчисленного НДФЛ с 1 января по 31 марта 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 45 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 31 марта2016 года. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов работающих по патентам. Эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 60 | Общее количество физических лиц, получивших доход в отчетном периоде (январь-март) |

| 70 | Сумма удержанного НДФЛ в 1 квартале 2017 года |

| 80 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 90 | Сумма возвращенного НДФЛ в 1 квартале 2017 года (по статье 231 НК РФ). |

Раздел 2: что в него включать

В разделе 2 6-НДФЛ за 1 квартал 2017 года нужно указать:

- конкретные даты получения и удержания НДФЛ;

- крайний срок, Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Выглядит раздел 2 расчета так:

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты - это последний день месяца, за который начислена зарплата. Для некоторых других выплаты - иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Стоит заметить, что в раздел 2 отчета 6-НДФЛ за 1 квартал 2017 года нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ с разбивкой по датам - только по операциям, совершенным в январе, феврале и марте 2017 года включительно. Операции 2 квартала 2017 года в этот раздел попадать не должны.

Раздел 2 6-НДФЛ за 1 квартал 2017 года заполняется на отчетную дату - 31 марта (Письмо ФНС от 25.02.2016 № БС-4-11/3058) В нем приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет.

Если доход получен в течение января, февраля и марта 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 также не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Например, срок выплаты зарплаты за месяц - 31-е число текущего месяца. Соответственно, зарплата за март 2017 года выплачена 31.03.2017, НДФЛ с нее должен быть перечислен в бюджет не позднее 03.04.2017 (01.04.2017 и 02.04.2017 - выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет 31.03.2017, мартовская зарплата и НДФЛ с нее не попадут в раздел 2 расчета 6-НДФЛ за 1 квартал 2017 года. В 6-НДФЛ за 1 квартал 2017 года будут отражены:

- по строке 020 - зарплата за январь - март;

- в разделе 2 - зарплата за январь - февраль. Зарплата за март 2017 года попадет в раздел 2 6-НДФЛ за 2 квартал 2017 года.

Для удобства даты получения дохода, удержания и перечисления НДФЛ с наиболее распространенных выплат мы представили в таблице ниже. По этой таблице вы можете определить, какие произведенные выплаты нужно показать расчете за 1 квартал, а какие - в расчете за первое полугодие 2017 года.

| Даты получения доходов по НК РФ | |||

| Выплата | 100 «Дата получения дохода» | 110 «Дата удержания налога» | 120 «Срок перечисления налога» |

| Зарплата | Последний день месяца | День выплаты | |

| Отпускные | День выплаты | День выплаты | Последний день месяца |

| Пособие по нетрудоспособности (больничный) | День выплаты | День выплаты | Последний день месяца |

| Материальная помощь | День выплаты | День выплаты | День, следующий за днем выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором утвержден авансовый отчет | Ближайший день выплаты дохода в денежной форме | Рабочий день, следующий за днем выплаты дохода |

| Вознаграждение по гражданско-правовому договору | День выплаты | День выплаты | День, следующий за днем выплаты |

Зарплата за декабрь 2016 года: как показать в расчете

Самые спорные вопросы в отношении заполнения 6-НДФЛ - это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. Но должна ли зарплата за декабрь 2016 года быть отражена в 6-НДФЛ за 1 квартал 2017 года? Давайте разбираться.

Зарплату за декабрь выплатили в декабре

Предположим, что зарплата за декабрь 2016 года выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена - 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря - это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ было нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Почему декабрьская зарплата попадает в 6-НДФЛ за 1 квартал 2017 года

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 120 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 15 600 рублей (120 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года - 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год нужно было показать зарплату так:

- в строке 020 - сумму декабрьской «зарплаты» (120 000 р.);

- в строках 040 и 070 - исчисленный и удержанный НДФЛ (15 600 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать была не должна. Однако теперь ее нужно отразить в расчете за 1 квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно было в ближайший январский рабочий день - 9 января 2017 года. Поэтому в разделе 2 расчета за 1 квартал 2017 года декабрьскую зарплату нужно показать так:

- строка 110 - 31.12.2016 (дата удержания НДФЛ);

- строка 120 - 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 - 120 000 (сумма дохода);

- строка 140 - 15 600 (сумма НДФЛ).

Датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Если зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год нужно было отразить только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год следовало показать выплаты так:

- по строке 020 - начисленный доход в виде декабрьской зарплаты;

- по строке 040 - исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2016 год, предназначенную для удержанного налога, увеличивать было не нужно, поскольку удержание НДФЛ состоялось уже в 2017 году (письмо ФНС России от 05.12. 2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе, показывать не следовало (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

Если зарплата выплачена в январе

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года - 250 000 р. С выплаты в этот же день удержали НДФЛ - 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за 1 квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100-140:

- строка 100 - 31.12.2016 (дата получения дохода);

- строка 110 - 09.01.2017 (дата удержания НДФЛ);

- строка 120 - 10.01.2017 года (дата перевода НДФЛ в бюджет).

| Выводы о декабрьской зарплате | |

|---|---|

| Когда была выплата | Как показать в 6-НДФЛ |

| Зарплату за декабрь 2016 года выдали в январе 2017 года | Зарплату за декабрь, выданную в январе, покажите в разделе 1 годового расчета и в разделах 1 и 2 расчета за I квартал. Ведь доход в виде зарплаты вы признали в декабре и налог с него рассчитали в этом же месяце. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали налог уже в январе, сумму отразите по строке 070 раздела 1 расчета за I квартал 2017 года (Письмо ФНС России от 05.12.2016 № БС-4-11/23138). |

| Зарплату за декабрь 2016 года выплатили в декабре | Зарплату за декабрь, выплаченную в декабре, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно провести в разделе 1 годового расчета. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января, покажите выплату в разделе 2 расчета за I квартал (Письмо ФНС России от 15.12.2016 № БС-4-11/24063). |

Акт за выполненные работы по гражданско-правовому договору подписали в декабре 2016 года, а вознаграждение выплатили в январе 2017 года? В таком случае вознаграждение по договору и НДФЛ с него отражайте в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не показывайте. Об этом сказано в письме ФНС России от 5 декабря 2016 № БС-4-11/23138.

Зарплата за март

Мартовскую зарплату, выплаченную в апреле 2017 года, покажите в разделе 1 расчета 6-НДФЛ за 1 квартал 2017 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 проставьте «0». Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог не удержанным нельзя.

НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за первое полугодие. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Зарплата за март выплачена в апреле

Зарплату за март компания выдала 3 апреля. Сумму зарплаты, вычеты и НДФЛ с нее бухгалтер записал в строки 020, 030 и 040 формы 6-НДФЛ за 1 квартал 2017 года. А разделе 2 ее показывать не нужно, поскольку операция завершилась 4 апреля (то есть, уже во втором полугодии 2017 года).

Апрельские отпускные выплачены в марте

Предположим, что работник уходит в ежегодный оплачиваемый отпуск в апреле 2017 года. Однако по Трудовому кодексу РФ отпускные нужно выплатить заранее. Поэтому, возможно, что отпускные были выплачены в марте 2017 года. В таком случае в расчете за 1 квартал 2017 года отпускные покажите и в разделе 1, и в разделе 2. Ведь доход у работника возник в марте, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет - не позднее 31 марта.

Если в первом квартале была премия

Стоит заметить, что способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Так, при выплате премий за месяц, датой фактического получения дохода считается последний день месяца, за который сотруднику были начислены премиальные. Месячная премия в разделе 2 распределяется так:

- по строке 100 - дата выплаты премии;

- по строке 110 - та же дата, что и по строке 100;

- по строке 120 - первый рабочий день после того, который указан по строке 110;

- по строке 130 - сумма премии;

- по строке 140 - сумма НДФЛ.

Сотрудник получил месячную премию в 15 000 рублей за январь 6 февраля 2017 года. НДФЛ с этой суммы - 1950 руб. Бухгалтер заполнил раздел 2 так:

А вот если премия выплачивается по итогам работы за квартал или год, нужно ориентироваться на дату приказа о премировании. Т.е. в случае, когда, например, премия по итогам работы в 2016 году на основании приказа, датированного 25.01.2017, выплачена 02.02.2017, эта операция должны быть отражена в 6-НДФЛ за 1 квартал 2017 года так:

- по строкам 020, 040, 070 - соответствующие суммовые показатели;

- по строке 060 - количество физлиц, получивших доход.

- по строке 100 «Дата фактического получения дохода» - 31.01.2017;

- по строке 110 «Дата удержания налога» - 02.02.2017;

- по строке 120 «Срок перечисления налога» - 03.02.2017;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» - соответствующие суммовые показатели.

Пример заполнения 1 и 2 расчета 6-НДФЛ за 1 квартал 2017 года

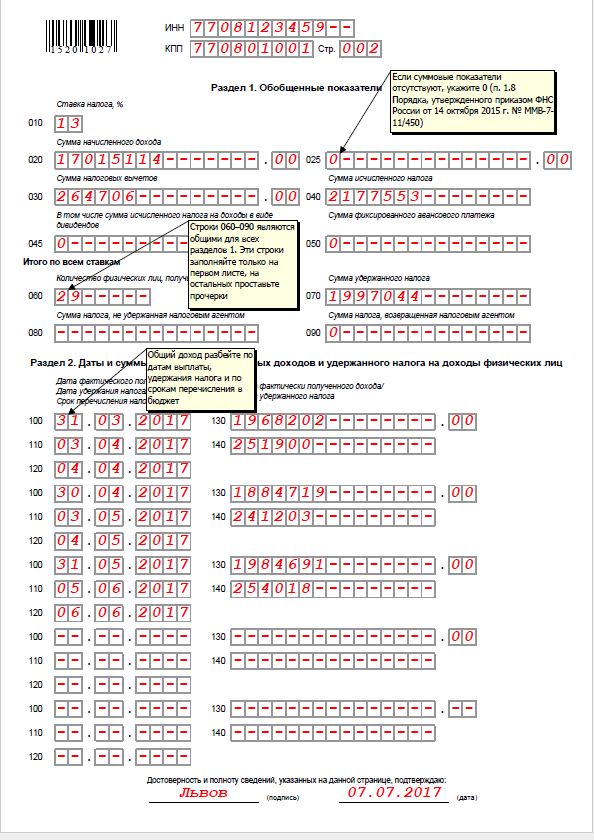

Теперь приведем пример заполнения расчета 6-НДФЛ за 1 квартал 2017 года. Предположим, что в 2017 году от организации получили доход 10 человек. Их доходы облагаются по ставке 13 %, налоговые вычеты не предоставляются. Вот выплаты первого квартала 2017 года:

- за декабрь 2016 года начислена зарплата в сумме 120 000 руб. Сумма НДФЛ - 15 600 руб. Зарплата выплачена 12 января 2017 года.

- за январь 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ - 23 400 руб. Зарплата выплачена 2 февраля 2017 года.

- за февраль 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ - 23 400 руб. Зарплата выплачена 3 марта 2017 года.

- за март 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ - 23 400 руб. Зарплата выплачена 5 апреля 2017 года.

- Годовая премия за 2016 года выплачена на основании приказа от 25 января 2017 года в сумме 890 000 рублей выплачена 2 февраля 2017 года. Сумма НДФЛ - 115 700 руб.

Выплаты и даты полученного дохода сведем в таблице:

В расчете 6-НДФЛ за I квартал 2017 года эти показатели должны распределиться следующим образом.

Раздел 1

Раздел 1 нужно заполнить так:

- по строке 020 - начисленную зарплату за январь-март 2017 года - 1 550 000 руб.;

- по строке 040 - сумму исчисленного налога с зарплаты за январь-март - 201 500 руб.;

- по строке 070 - сумму удержанного налога с зарплаты за декабрь-февраль - 178 100 руб.

Сумму удержанного НДФЛ с зарплаты за март 2017 года в разделе 1 показывать не нужно.

Раздел 2

В разделе 2 нужно зафиксировать:

- сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2016 года;

- сумму выплаченной зарплаты и удержанного НДФЛ за январь-февраль 2017 года;

- годовую премию за 2016 год, выплаченную в феврале 2017 года.

Зарплату, начисленную за март 2017 года, и НДФЛ с этой зарплаты в разделе 2 за 1 квартал не фиксируйте.

Построчное заполнение раздела 2 за I квартал 2017 г.

По зарплате за декабрь 2016 года:

- 100 - 31.12.2016;

- 110 - 12.01 2017;

- 120 - 13.01.2017;

- 130 - 120 000 руб.;

- 140 - 15 600 руб.

По зарплате за январь 2017 года:

- 100 - 31.01.2017;

- 110 - 02.02 2017;

- 120 - 03.02.2017;

- 130 - 180 000 руб.;

- 140 - 23 400 руб.

По годовой премии за 2016 год:

- 100 - 31.01.2017;

- 110 - 02.02.2017;

- 120 - 03.02.2017;

- 130 - 890 000 руб.;

- 140 - 115 700 руб.

По зарплате за февраль 2017 года:

- 100 - 28.02.2017;

- 110 - 03.03 2017;

- 120 - 06.03.2017;

- 130 - 200 000 руб.;

- 140 - 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали НДФ, эти показатели потребуется отразить в разделе 2 расчета 6-НДФЛ за полугодие 2017 года. В разделе 2 6-НДФЛ за 1 квартал 2017 года зарплата за март фигурировать вообще не будет.

Построчное заполнение раздела 2 за полугодие 2017 года

По зарплате за март 2017 года:

- 100 - 31.03.2017;

- 110 - 05.04 2017;

- 120 - 06.04.2017;

- 130 - 180 000 руб.;

- 140 - 23 400 руб.

Также вы можете скачать образец заполненного расчета 6-НДФЛ за 1 квартал 2017 года.

Preview-wrapper { #000;} .preview-wrapper a {width: 30%;} @media only screen and (max-width: 768px) {.preview-wrapper img {width: 100%;}}

Скачайте пример заполнения 6-НДФЛ за полугодие 2017 года. Нулевой расчет не нужен. Одну платежку на все выплаты оформить нельзя.

Заполнение нулевого 6-НДФЛ

Если компания начисляла, но не выплачивала доходы, 6-НДФЛ сдавать нужно. Ведь с дохода следует исчислить НДФЛ, даже если суммы пока не выплатили (п. 3 ст. 226 НК РФ). Это обязанность налогового агента. Если же в отчетном периоде компания не начисляла доходов (скажем, работники были в отпуске за свой счет либо в штате только директор-единственный учредитель, который работает бесплатно), отчетность 6-НДФЛ можно не подавать. Аналогичный вывод - в письмах ФНС России от 4 мая 2016 г. № БС-4-11/7928 и от 23 марта 2016 г. № БС-4-11/4958.

Если в 6-НДФЛ указали неверный ОКТМО, отчитайтесь заново. Но перед этим понадобится обнулить прежний расчет. То есть сдать уточненку с пустыми строчками. После нее отправьте отчет с правильными данными (письмо ФНС России от 12 августа 2016 г. № ГД-4-11/14772).

Заполнение 6-НДФЛ: отпускные начислили в июне, а выплатили в июле

При заполнении раздела 2 формы 6-НДФЛ для больничных и отпускных абсолютно не важно, когда они начислены и за какой период. Важно лишь знать дату их выплаты, именно она должна быть проставлена в строках 100 и 110. В строке 120 при этом указывают последний день месяца (с учетом переноса, если он пришелся на выходной день), отраженного в строках 100 и 110. Поэтому отпускные за июнь, которые начислили в июле, попадут в расчет 6-НДФЛ за 9 месяцев 2017 года. В расчет за полугодие их надо включить только в раздел 1.

Необлагаемые выплаты, например детские пособия, в 6-НДФЛ не показывают (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

Заполнение 6-НДФЛ: зарплату выдают до конца месяца

Такая ситуация достаточно часто встречается, к примеру, в бюджетных организациях. К сожалению, нынешняя редакция Налогового кодекса плохо соответствует подобной практике расчетов с работниками. Статья 223 НК РФ говорит, что датой фактического получения заработной платы является последний день месяца, за который она начислена. В строчку 100 раздела 2 в этом случае для зарплаты за июнь 2017 года мы должны поставить 30.06.2017, за июль ― 31.07.2017 и т. д. Если расчет с сотрудниками организация производит 15-го числа, то и НДФЛ с заработной платы она удержит 15-го числа. Значит, заполнение 6-НДФЛ выглядит так: в строке 110 ставим ― 15.06.2017, в строке 120 ― 16.06.2017.

До недавнего времени специалисты ФНС и Минфина утверждали, что невозможно определить налоговую базу до того, как наступит дата фактического получения дохода. Значит, невозможно исчислить и тем более удержать НДФЛ до 30-го (31-го) числа (например, письмо Минфина от 10 июля 2014 г. № 03-04-06/33737). Поэтому считалось, что удержанные до конца месяца суммы НДФЛ налогом не являются (например, письмо ФНС от 25.07.2014 № БС-4-11/14507). Организациям в судах приходилось доказывать, что это был все-таки налог, который удержали из дохода налогоплательщика. К счастью, судебная практика сложилась в пользу налоговых агентов.

Важно, что применительно к форме 6-НДФЛ ФНС изменила свою точку зрения в письме от 24 марта 2016 г. № БС-4-11/5106. Налоговики сообщили, что если работникам зарплата за июнь 2017 года выплачена 15.06.2017, то в разделе 2 расчета по форме 6-НДФЛ за полугодие 2017 года эта операция отражается так:

- в строке 100 указывается 30.06.2017;

- в строке 110 ― 15.06.2017;

- в строке 120 – 16.06.2017;

- в строках 130 и 140 проставляются соответствующие суммовые показатели.

Иными словами, для зарплаты за июнь в разделе 2 Расчета 6-НДФЛ мы получаем заполнение (заполнение 6-НДФЛ) образец:

По строке 130 показывайте полную сумму дохода. Уменьшать ее на вычеты не нужно. А сам налог считай те с выплат за минусом вычета (письмо ФНС России от 20 июня 2016 г. № БС-4-11/10956).

Заполнение 6-НДФЛ, если срок уплаты налога выпадает на выходной день

Образец 6-НДФЛ за полугодие 2017 года

Посмотрите образец заполнения 6-НДФЛ за полугодие 2017 года:

В платежном поручении на уплату НДФЛ указали неверную сумму налога

В строке 140 расчета указываем сумму удержанного налога независимо от того, какую сумму перечислили в бюджет. Точно так же в строку 120 вносим срок уплаты НДФЛ, то есть дату, не позднее которой НДФЛ должен быть уплачен по закону. В большинстве случаев в строке 120 стоит дата, следующая за датой в строке 110, для отпускных и больничных – конец месяца, указанного в строке 110. Если же исходный срок уплаты приходится на выходной день, он сдвигается на следующий после выходных рабочий день.

Данные об НДФЛ, удержанном налоговым агентом, налоговая служба самостоятельно сверит с карточкой расчетов с бюджетом этого налогового агента. Если в отчете 6-НДФЛ отражено, что 25 июля 2017 года удержали НДФЛ с отпускных со сроком уплаты 31 июля 2017 года, то ФНС по карточке отследит, была ли требуемая сумма налога уплачена не позднее 31 июля 2017 года. И так по каждому сроку уплаты из раздела 2 формы 6-НДФЛ.

В один день выплатили больничные и доплату до среднего заработка. Как заполнять раздел 2? НДФЛ с больничных можно перечислить в любой день до конца месяца. Но с доплаты к ним - не позже следующего дня. Значит, эти выплаты в разделе 2 расчета 6-НДФЛ нужно показывать отдельно (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

Проводки по заработной плате делают один раз в месяц

До 2016 года НК РФ обязывал налоговых агентов рассчитывать НДФЛ один раз по итогам месяца. Но с 2016 года действует новая редакция статьи 226 НК РФ. В этой статье сказано, что налоговый агент обязан исчислять налог на каждую дату фактического получения дохода. Все эти даты прописаны в статье 223 НК РФ).

Особые сроки установлены только для заработной платы (последний день месяца или день увольнения), материальной выгоды с заемных средств и для командировочных расходов (последний день месяца).

Для всех остальных доходов дата фактического получения дохода ― это день его выплаты. Значит, как только организация выплачивает какой-либо доход, отличный от заработной платы, у нее возникает обязанность исчислить, удержать НДФЛ и перечислить его в бюджет не позднее следующего дня.

Таким образом, для правильного заполнения формы 6-НДФЛ нельзя опираться только на проводки по заработной плате, тем более их делают одним днем. Нужно вести детальный учет того, какой вид дохода (зарплата, отпускные, больничные или иной), в какие даты был выплачен (именно выплачен, а не начислен ), и какой НДФЛ с этой выплаты удержали. Только такой подход позволит заполнить 6-НДФЛ достоверными сведениями.

Как перечислить НДФЛ по уволенному сотруднику

Как правило, срок перечисления НДФЛ для уволенных не совпадает со сроком перечисления НДФЛ по остальным работникам организации.

Датой фактического получения дохода (строка 100) для заработной платы уволенного сотрудника признается день увольнения. В этот же день в соответствии со статьей 140 ТК РФ производится выплата всех причитающихся ему сумм. Если сотрудник в день увольнения не работал, то соответствующие суммы должны выплачиваться не позднее следующего дня после предъявления уволенным требования о расчете. Именно при выплате этих сумм и удерживается НДФЛ. При увольнении сотрудника в строку 110 поставьте ту дату, когда произведены выплаты. Сроком перечисления налога (строка 120) укажите следующий день после даты из строки 110 (или следующий рабочий день, если срок уплаты пришелся на выходной).

Вручили раотнику перед увольнением подарок. Покажите только доход: по строке 100 - его дату, а по строке 130 - сумму. В строки 110 и 120 впишите 00.00.0000, а в строку 140 - 0 (письмо ФНС России от 1 августа 2016 г. № БС-4-11/13984).

Вячеслав Шинкарев,

эксперт сервиса «Контур-Зарплата» компании СКБ Контур

Дорогой коллега, сегодня действуют страшно низкие цены!

годовая подписка на «Главбух» всего за 13 990 руб. 19 932 руб. !

Успейте оформить подписку со скидкой 30%, нажимайте на кнопку «Распечатать счет»

В срок не позднее 31 июля 2017 года бухгалтерам необходимо представить в налоговую расчеты по форме 6-НДФЛ за первое полугодие. В процессе подготовки указанных расчетов у бухгалтеров возникают следующие вопросы:

Зарплата за июнь не попала в Раздел 2.

Если зарплата была начислена и выплачена 30.06.2017, то срок перечисления налога с выплаченной зарплаты 03.07.2017. Именно эту дату необходимо будет отразить по строке 120 раздела 2. Такой доход и налог с такого дохода необходимо показать в отчете за девять месяцев 2017 года. Дело в том, что в раздел 2 расчета по форме 6-НДФЛ операции включаются в том периоде, когда они завершены, то есть в том квартале, на который приходится дата отражаемая по строке 120. Такой позиции придерживается ФНС России в своих многочисленных письмах, например в письме от 15.12.2016 № БС-4-11/24063@.

Учитывая описанную выше ситуацию Раздел 2 расчета 6-НДФЛ за девять месяцев 2017 года будет содержать такую запись:

Даже если сотрудник увольняется 30.06.2017 и в этот день ему были выплачены зарплата и компенсация за неиспользованный отпуск, то эти выплаты попадут в раздел 2 Расчета 6-НДФЛ за девять месяцев 2017 года.

Инструкции по теме:

Больничный начисленный в июне не попал в 6-НДФЛ

Если пособие по временной нетрудоспособности было начислено, например, 30.06.2017, а выплачено 05.07.2017, то такое пособие и удержанный с него НДФЛ будет отражено как в разделе 1, так и в разделе 2 расчета по форме 6-НДФЛ за девять месяцев 2017 года. Всё дело в том, что датой фактического получения дохода для пособий является дата выплаты. ФНС неоднократно напоминала об этом в своих письмах, например в Письме от 25 января 2017 г. № БС-4-11/1249@.

Напомним, что для таких доходов определен особый срок перечисления удержанного налога - последний день месяца выплаты дохода (удержания налога) (п.6 ст.226 НК РФ).

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства