वित्तीय परिणामों का विवरण फॉर्म 2 डाउनलोड फॉर्म

वित्तीय विवरणों में कई फॉर्म शामिल होते हैं, जिनमें से एक आय विवरण फॉर्म 2 है। हालांकि, इसकी मदद से आप गतिविधि के दौरान प्राप्त आय, किए गए खर्च और अंतिम परिणाम - लाभ या हानि को ट्रैक कर सकते हैं। यह रिपोर्ट सरकारी एजेंसियों, कंपनी मालिकों और अन्य संस्थानों के लेखांकन डेटा के आधार पर संकलित की जानी चाहिए।

कानून यह निर्धारित करता है कि प्रत्येक आर्थिक इकाई जो एक कानूनी इकाई है, को पूर्ण रूप से लेखांकन करना होगा।

साथ ही, लागू कर गणना प्रणाली या संगठनात्मक रूप के लिए कोई अपवाद प्रदान नहीं किया गया है।

और वित्तीय विवरणों का एक सेट, जिसमें वित्तीय परिणामों पर एक रिपोर्ट शामिल है, कंपनी द्वारा कर सेवा और सांख्यिकी को प्रस्तुत किया जाना चाहिए।

इसके अलावा, इस रिपोर्ट को बार एसोसिएशनों और गैर-लाभकारी संगठनों द्वारा संकलित किया जाना चाहिए।

कानून केवल उन लोगों को इस फॉर्म की अनिवार्य तैयारी से छूट देता है जो एक व्यक्तिगत उद्यमी के रूप में गतिविधियों में लगे हुए हैं, साथ ही विदेशी कंपनियों द्वारा रूस में खोले गए उपखंड भी हैं। वे इन रिपोर्टों को स्वयं तैयार कर सकते हैं और उन्हें स्वैच्छिक रूप में सरकारी एजेंसियों को सौंप सकते हैं।

पहले, उन कंपनियों के लिए रिपोर्ट संकलित करना और जमा करना आवश्यक नहीं था जो करों की गणना के लिए एक प्रणाली के रूप में सरलीकृत कर प्रणाली का उपयोग करते हैं।

ध्यान!इसके अलावा, फर्म को एक लघु व्यवसाय इकाई का दर्जा प्राप्त हो सकता है। इस मामले में, रिपोर्ट अभी भी तैयार करने और सरकारी एजेंसियों को भेजने की आवश्यकता है, लेकिन इसे सरलीकृत रूप में करने की अनुमति है।

इस लाभ का उपयोग करते हुए, सरलीकृत फॉर्म का उपयोग करके बैलेंस शीट फॉर्म 1 और आय विवरण फॉर्म 2 दोनों को तैयार करना आवश्यक होगा।

किस फॉर्म का उपयोग करें - सरलीकृत या पूर्ण

यदि कोई संगठन छोटे व्यवसाय के लिए स्थापित मानदंडों को पूरा नहीं करता है, तो उसे सरलीकृत रूपों का उपयोग करने का अधिकार नहीं है। इस स्थिति में, बैलेंस शीट और आय विवरण दोनों को उनके पूर्ण संस्करण में तैयार करना आवश्यक है।

जो कंपनियां सरलीकृत फॉर्म भर सकती हैं, उन्हें वर्तमान कानून "ऑन अकाउंटिंग" में परिभाषित किया गया है, उनमें शामिल हैं:

- वे कंपनियाँ जिन्हें लघु व्यवसाय का दर्जा प्राप्त है;

- गैर-व्यावसायिक गतिविधियों में लगी कंपनियाँ;

- स्कोल्कोवो केंद्र के प्रावधानों के अनुसार विकास और अनुसंधान में शामिल फर्में।

इस प्रकार, केवल ये संस्थाएँ सरलीकृत रिपोर्टिंग फॉर्म का उपयोग करने की हकदार हैं।

हालाँकि, गतिविधियों की वास्तविक परिस्थितियों और कंपनियों के काम की विशेषताओं के आधार पर, वे चुन सकते हैं, जिसमें सरल फॉर्म को छोड़ना और पूर्ण फॉर्म भरना शामिल है। साथ ही, उन्हें लेखांकन नीति में अपनी पसंद भी तय करनी होगी।

ध्यान!ऐसे अपवाद हैं जिनके तहत सरलीकृत प्रपत्रों पर रिपोर्ट भरना अस्वीकार्य है, भले ही कानूनों की आवश्यकताओं का पालन किया गया हो।

इसमे शामिल है:

- वे कंपनियाँ जिनकी रिपोर्टिंग, लागू कानूनों के अनुसार, अनिवार्य ऑडिट के अधीन है;

- ऐसी फर्में जो आवास या आवास निर्माण सहकारी समितियां हैं;

- उपभोक्ता ऋण सहकारी समितियाँ;

- माइक्रोफाइनांस का उत्पादन करने वाली फर्में;

- राज्य संगठन;

- राज्य पार्टियाँ, साथ ही उनके क्षेत्रीय कार्यालय;

- कानून कार्यालय, चैंबर, कानूनी परामर्श;

- नोटरी;

- गैर-लाभकारी कंपनियाँ।

रिपोर्ट प्रस्तुत करने की समय सीमा

वित्तीय विवरणों के पैकेज में बैलेंस शीट फॉर्म 1, वित्तीय परिणामों का विवरण फॉर्म 2 और अन्य फॉर्म शामिल हैं। उन सभी को रिपोर्ट संकलित होने के वर्ष के बाद वाले वर्ष के 31 मार्च से पहले कर कार्यालय और रोसस्टैट को भेजा जाना चाहिए। यह तिथि केवल इन सरकारी एजेंसियों के लिए और वार्षिक रिपोर्ट जमा करते समय मान्य है।

आंकड़ों के लिए, कानून में निर्दिष्ट शर्तों के घटित होने पर, वार्षिक रिपोर्टिंग में जानकारी की शुद्धता की पुष्टि करने वाली एक ऑडिट रिपोर्ट प्रस्तुत करने की भी आवश्यकता हो सकती है। यह ऑडिट कंपनी द्वारा इस राय के प्रकाशन की तारीख से 10 दिनों के भीतर किया जाना चाहिए, लेकिन उस वर्ष के अगले वर्ष के 31 दिसंबर से पहले नहीं किया जाना चाहिए जिसमें ये रिपोर्ट संकलित की गई थीं।

संघीय कर सेवा और सांख्यिकी के अलावा, रिपोर्टिंग अन्य अधिकारियों को भी प्रदान की जा सकती है, साथ ही सार्वजनिक डोमेन में भी प्रकाशित की जा सकती है। यह कानूनी इकाई द्वारा की गई गतिविधियों की प्रकृति के कारण हो सकता है। उदाहरण के लिए, यदि कोई कंपनी पर्यटन गतिविधियों में लगी हुई है, तो उसे वार्षिक रिपोर्ट की मंजूरी की तारीख से 3 महीने के भीतर रोस्टूरिज्म को भी जमा करना होगा।

यदि कंपनी 1 अक्टूबर के बाद पंजीकृत हुई है, तो मौजूदा कानून उनके लिए पहली बार वित्तीय विवरण जमा करने के लिए एक अलग समय सीमा निर्धारित करता है। वे रिपोर्टिंग वर्ष के बाद दूसरे मार्च 31 तक पहली बार ऐसा कर सकते हैं।

उदाहरण के लिए, गार्स एलएलसी 23 अक्टूबर, 2017 को पंजीकृत किया गया था। पहली बार, वे 31 मार्च, 2019 तक वित्तीय विवरण प्रस्तुत करेंगे, और यह उद्घाटन से शुरू होने वाली गतिविधि की पूरी अवधि को प्रतिबिंबित करेगा।

ध्यान!सामान्य आधार पर फर्मों को सालाना वित्तीय विवरण तैयार करना होगा। हालाँकि, कुछ स्थितियों में, बैलेंस शीट और आय विवरण फॉर्म 2 मासिक और त्रैमासिक भी जारी किया जा सकता है।

ऐसी रिपोर्टिंग को अंतरिम कहा जाता है. एक नियम के रूप में, यह कंपनियों के मालिकों और प्रबंधकों को स्थिति का आकलन करने और निर्णय लेने के लिए, धन की प्राप्ति की प्रक्रिया करते समय क्रेडिट संस्थानों को प्रदान किया जाता है, आदि।

कहां उपलब्ध कराया गया है

कानून स्थापित करता है कि वित्तीय विवरणों का पैकेज, जिसमें फॉर्म ओकुड 0710002 आय विवरण भी शामिल है, प्रस्तुत किया गया है:

- कर प्राधिकरण के लिए - संगठन के पंजीकरण के स्थान पर। यदि कंपनी के अलग-अलग प्रभाग और शाखाएँ हैं, तो वे अपने स्थान के अनुसार वित्तीय विवरण प्रस्तुत नहीं करते हैं। उनके बारे में जानकारी मूल संगठन की सामान्य सारांश रिपोर्टिंग में शामिल होती है, जो इसे उसके स्थान पर भेजती है।

- रोसस्टैट अधिकारियों को - संघीय कर सेवा के समान समय सीमा के भीतर भेजा जाना चाहिए। यदि ऐसा नहीं किया गया तो कंपनी और जिम्मेदार व्यक्तियों पर जुर्माना लगाया जाएगा।

- कंपनी के संस्थापक, मालिक - उन्हें रिपोर्टिंग को मंजूरी देनी होगी;

- अन्य प्राधिकारी, यदि यह वर्तमान कानून में स्पष्ट रूप से कहा गया है।

यदि सेवाओं की आपूर्ति या प्रावधान के लिए एक प्रमुख अनुबंध संपन्न किया जा रहा है, तो पार्टियां एक-दूसरे से वित्तीय विवरणों का एक सेट प्रदान करने के लिए कह सकती हैं।

हालाँकि, यह केवल आपसी समझौते से किया जाता है, और कंपनी प्रशासन को इससे इनकार करने का अधिकार है। लेकिन इस तरह का इनकार फिलहाल महत्वहीन है, क्योंकि ऐसी कई सेवाएं हैं जो टिन या ओजीआरएन द्वारा प्रतिपक्ष की जांच कर सकती हैं।

ध्यान!अक्सर, बैंकिंग संस्थानों द्वारा ऋण के लिए आवेदनों पर विचार करते समय रिपोर्टिंग का अनुरोध किया जाता है। खासकर यदि कोई एलएलसी या आईपी लेता है।

वितरण विधियाँ

लाभ और हानि विवरण फॉर्म 2 निम्नलिखित तरीकों से सरकारी एजेंसियों को प्रस्तुत किया जा सकता है:

- व्यक्तिगत रूप से सरकारी एजेंसी के पास आएं, या किसी विश्वसनीय व्यक्ति को ऐसा करने के लिए अधिकृत करें, और कागज पर रिपोर्ट जमा करें। साथ ही, दो प्रतियां प्रदान की जानी चाहिए - एक पर स्वीकृति अंकित होगी। कभी-कभी फ्लैश ड्राइव पर इलेक्ट्रॉनिक फ़ाइल उपलब्ध कराने की भी आवश्यकता होती है। यह सबमिशन विधि 100 कर्मचारियों तक वाली कंपनियों के लिए उपलब्ध है।

- मेल या कूरियर सेवा द्वारा भेजें. रूसी डाक द्वारा भेजे जाने पर, पत्र मूल्यवान होना चाहिए, और इसमें संलग्न दस्तावेजों की एक सूची भी होनी चाहिए।

- एक विशेष संचार ऑपरेटर, एक रिपोर्टिंग कार्यक्रम या संघीय कर सेवा की वेबसाइट के माध्यम से इंटरनेट का उपयोग करना। इस सबमिशन विधि की आवश्यकता है।

वित्तीय परिणामों का विवरण फॉर्म 2 डाउनलोड फॉर्म

वर्ड फॉर्मेट में डाउनलोड करें.

एक्सेल प्रारूप में फॉर्म निःशुल्क (बिना लाइन कोड के) डाउनलोड करें।

एक्सेल प्रारूप में डाउनलोड करें (लाइन कोड के साथ)।

एक्सेल प्रारूप में डाउनलोड करें.

पीडीएफ प्रारूप में.

आय विवरण फॉर्म 2 कैसे भरें: पूर्ण संस्करण

आदेश 0710002 के अनुसार लाभ और हानि विवरण फॉर्म भरते समय, आपको क्रियाओं के एक निश्चित क्रम का पालन करना होगा।

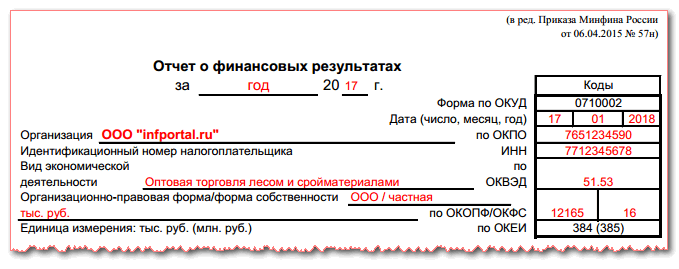

शीर्षक भाग

रिपोर्ट के नाम के नीचे आपको वह अवधि लिखनी होगी जिसके लिए इसे जारी किया गया है।

फिर संकलन की तिथि सही तालिका में दर्शाई गई है।

फिर संकलन की तिथि सही तालिका में दर्शाई गई है।

कंपनी का पूरा या संक्षिप्त नाम नीचे कॉलम में लिखा गया है, और दाईं ओर तालिका में ओकेपीओ निर्देशिका के अनुसार उसे सौंपा गया कोड है। यहां, नीचे की लाइन TIN कोड है।

अगले कॉलम में, कंपनी की मुख्य प्रकार की गतिविधि को शब्दों में लिखना आवश्यक है, और सही तालिका में - OKVED2 के अनुसार इसका डिजिटल पदनाम।

अगला कदम यह रिकॉर्ड करना है कि माप की किन इकाइयों में रिपोर्ट संकलित की गई है - हजारों रूबल में, या लाखों में।

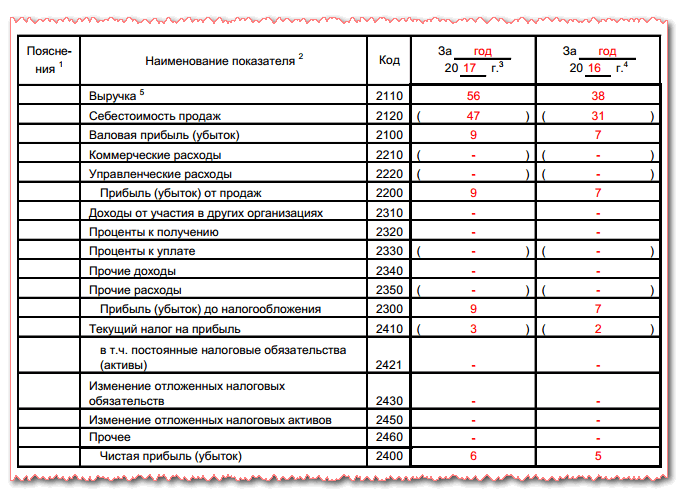

रिपोर्ट एक बड़ी तालिका के रूप में बनाई गई है, जहां पंक्तियाँ वित्तीय गतिविधि के आवश्यक संकेतक दर्शाती हैं, और कॉलम रिपोर्टिंग अवधि और पिछले वाले संकेतक दर्शाते हैं। इस तरह, गतिविधि की कई अवधियों के लिए डेटा की तुलना की जाती है।

मुखपृष्ठ तालिका

पंक्ति 2110उस आय का प्रतिनिधित्व करता है जो सभी गतिविधियों के लिए रिपोर्टिंग अवधि के दौरान प्राप्त हुई थी। यह जानकारी खाता 90, उप-खाता "आय" पर क्रेडिट टर्नओवर से ली जानी चाहिए। इस आंकड़े से प्राप्त वैट की राशि को हटाना आवश्यक है।

पंक्ति 2110उस आय का प्रतिनिधित्व करता है जो सभी गतिविधियों के लिए रिपोर्टिंग अवधि के दौरान प्राप्त हुई थी। यह जानकारी खाता 90, उप-खाता "आय" पर क्रेडिट टर्नओवर से ली जानी चाहिए। इस आंकड़े से प्राप्त वैट की राशि को हटाना आवश्यक है।

निम्नलिखित पंक्तियाँ हैं जिनमें आय की कुल राशि को व्यक्तिगत गतिविधियों में विघटित किया जा सकता है। छोटे व्यवसाय इस प्रतिलेख का उत्पादन नहीं कर सकते हैं।

लाइन 2120उत्पादों के निर्माण या कार्यों, सेवाओं के प्रावधान में उद्यम द्वारा की गई लागत का प्रतिनिधित्व करता है। इस पंक्ति के लिए, आपको खाता 90, उप-खाता "व्यय" पर टर्नओवर लेने की आवश्यकता है।

ध्यान!लेखांकन में उपयोग की जाने वाली लागत पद्धति के आधार पर, प्रबंधन व्यय को भी राशि में शामिल किया जा सकता है। हालाँकि, यदि ऐसा नहीं किया जाता है, तो इस सूचक को आगे अलग से प्रतिबिंबित करना आवश्यक है लाइन 2220.

यदि आवश्यक हो, तो निम्नलिखित पंक्तियों में आप गतिविधि के क्षेत्रों के आधार पर सभी खर्चों का विवरण बना सकते हैं।

लाइन 2100सकल लाभ या हानि का प्रतिनिधित्व करता है. इस सूचक की गणना करने के लिए, आपको पंक्ति 2110 के मान से मान घटाना होगा पंक्तियाँ 2120.

पंक्ति 2210इसमें वे लागतें शामिल हैं जो कंपनी ने अपने माल, सेवाओं - विज्ञापन, माल की डिलीवरी, पैकेजिंग आदि की बिक्री के संबंध में खर्च की हैं।

लाइन 2200बिक्री पर कुल लाभ या हानि का प्रतिनिधित्व करता है। इसकी गणना इस प्रकार की जाती है: संकेतकों को लाइन 2100 से घटाया जाना चाहिए पंक्तियाँ 2210और 2220 .

पंक्ति 2310इसमें अन्य कानूनी संस्थाओं में भागीदारी से लाभांश के रूप में संगठन की आय, साथ ही एक संस्थापक के रूप में कंपनी को होने वाली अन्य आय शामिल है।

पंक्ति 2320इसमें कंपनी द्वारा प्रदान किए गए ऋणों पर अर्जित ब्याज की मात्रा की जानकारी शामिल है।

पंक्ति 2330उधार ली गई धनराशि के उपयोग के लिए संगठन द्वारा भुगतान की जाने वाली ब्याज की राशि के बारे में जानकारी प्रतिबिंबित होती है।

पंक्ति 2340इसमें गैर-प्रमुख गतिविधियों से राजस्व के बारे में जानकारी शामिल है - उदाहरण के लिए, सामग्री, अचल संपत्तियों आदि की बिक्री के लिए।

में लाइन 2350गैर-प्रमुख आय के लिए किए गए खर्चों की जानकारी परिलक्षित होनी चाहिए - उदाहरण के लिए, अचल संपत्तियों की बिक्री या निपटान।

में लाइन 2300कराधान से पहले कंपनी का लाभ दर्ज किया जाता है। ऐसा करने के लिए, संकेतकों को जोड़ना आवश्यक है पंक्तियाँ 2200, 2310 और 2340 , फिर परिणाम से डेटा घटाएं पंक्तियाँ 2330और 2350 .

में पंक्ति 2410आयकर की राशि दर्ज की जाती है। इसे पूर्ण कर रिटर्न (उदाहरण के लिए, आय पर) के आधार पर दर्शाया जाना चाहिए।

में पंक्ति 2421रिपोर्टिंग वर्ष में लाभ को प्रभावित करने वाली स्थायी कर देनदारी या परिसंपत्ति के मूल्य को प्रतिबिंबित करना आवश्यक है।

में पंक्तियाँ 2430और 2450 लेखांकन और कर लेखांकन में आय और व्यय की जानकारी के बीच विसंगतियों को इंगित करना आवश्यक है, जो अस्थायी हैं, क्योंकि लेखांकन के लिए उनकी स्वीकृति अलग-अलग अवधियों में की जाएगी।

उसी समय, में लाइन 2430आपको कर की वह राशि लिखनी होगी जो भविष्य में और इसमें वृद्धि करेगी लाइन 2450- जिससे इसमें कमी आएगी.

में पंक्ति 2460संकेतक दर्ज किए जाते हैं जिनका लाभ या हानि पर प्रभाव पड़ता है, लेकिन रिपोर्ट के पिछले कॉलम में प्रतिबिंबित नहीं होते हैं। उदाहरण के लिए, इसमें जुर्माना, बिक्री कर इत्यादि शामिल हैं।

ध्यान!इस कॉलम में राशि सकारात्मक हो सकती है यदि खाता 99 के डेबिट पर टर्नओवर ऋण से अधिक है, और नकारात्मक - यदि इसके विपरीत।

लाइन 2400शुद्ध आय दर्शाता है। इसकी गणना करने के लिए, आपको लाइन 2300 से लाइन 2410 से संकेतक को घटाना होगा, और फिर इसे समायोजित करना होगा पंक्तियाँ 2430, 2450 और 2460 .

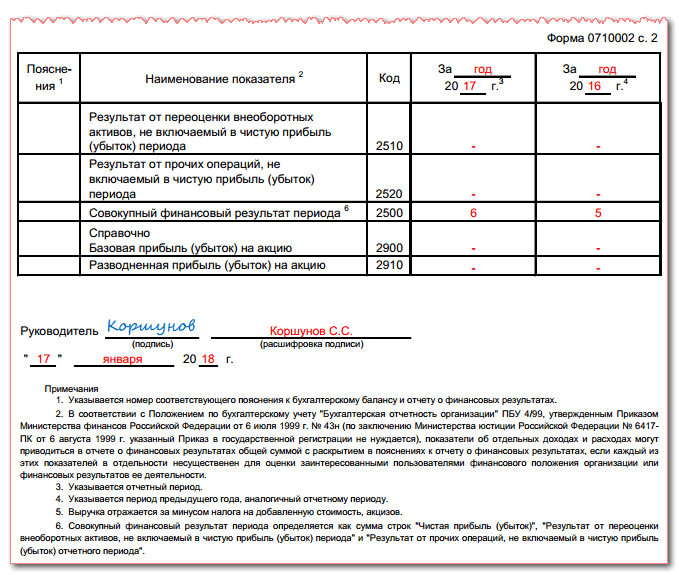

पीठ पर टेबल

पंक्ति 2510पुनर्मूल्यांकन के दौरान कंपनी की संपत्ति के मूल्य में परिवर्तन को दर्शाता है।

पंक्ति 2510पुनर्मूल्यांकन के दौरान कंपनी की संपत्ति के मूल्य में परिवर्तन को दर्शाता है।

में लाइन 2520अन्य परिणाम जो शुद्ध आय के निर्धारण को प्रभावित नहीं करते, उन्हें जिम्मेदार ठहराया जाना चाहिए। उदाहरण के लिए, ये पिछले वर्ष की महत्वपूर्ण त्रुटियाँ हो सकती हैं, जिनकी पहचान वर्तमान रिपोर्टिंग वर्ष के विवरणों के अनुमोदन के बाद ही की गई थी।

लाइन 2500संचयी परिणाम दिखाता है. इसे पाने के लिए आपको एक परिणाम की आवश्यकता है। पंक्तियाँ 2400पंक्ति संकेतकों के लिए समायोजित करें 2510 और 2520 .

पंक्तियाँ 2900और 2910 संदर्भ के लिए भरे गए हैं और इसमें मूल और पतला आय या प्रति शेयर हानि की जानकारी शामिल है।

अंत में, दस्तावेज़ों पर प्रमुख द्वारा हस्ताक्षर किए जाने चाहिए और उस पर हस्ताक्षर करने की तारीख अंकित होनी चाहिए।

सरलीकृत फॉर्म में आय विवरण को पंक्ति दर पंक्ति कैसे भरें

कुछ शर्तों के तहत लाभ और हानि विवरण को सरलीकृत रूप में तैयार किया जा सकता है। इस रिपोर्ट के मानक प्रकार से इसका मुख्य अंतर यह है कि इसमें बहुत कम संकेतक शामिल हैं जो अधिकांश व्यावसायिक संस्थाओं के लिए विशिष्ट हैं।

यह इस तथ्य के कारण भी है कि जो उद्यम इस प्रकार की रिपोर्ट तैयार करते हैं, उनके पास पूर्ण रूप में प्रतिबिंबित विशेष संकेतक नहीं होते हैं, उदाहरण के लिए, अन्य संगठनों की गतिविधियों में भागीदारी से आय।

सरलीकृत आय विवरण में शामिल हैं:

- संगठन का राजस्व ( पेज 2000).

- मुख्य गतिविधियों के लिए कंपनी का खर्च।

- उधारकर्ताओं और लेनदारों से धन के उपयोग के लिए फर्म द्वारा भुगतान किया गया ब्याज (पृष्ठ 2330)।

- अन्य कमाई।

- अन्य व्यय (पंक्ति 2350)।

- आयकर। यहां यह पहले से ही सभी आस्थगित और स्थायी कर संपत्तियों और देनदारियों को ध्यान में रखते हुए परिलक्षित होता है।

- शुद्ध आय (पंक्ति 2400)।

ध्यान!साथ ही, पूर्ण रूप में आय विवरण पंक्तियों के मूल्यों की गणना के लिए मौजूदा एल्गोरिदम सरलीकृत के लिए भी मान्य है, इसलिए इससे एकाउंटेंट के लिए कठिनाइयों का कारण नहीं बनना चाहिए।

बैलेंस शीट का फॉर्म 2 भरते समय सामान्य गलतियाँ

बैलेंस शीट का फॉर्म 2 भरते समय मुख्य गलतियाँ:

- लेखाकारों के लिए आय विवरण तैयार करने में अधिकांश अशुद्धियाँ और त्रुटियाँ कानून द्वारा स्थापित एल्गोरिदम के अनुसार अंकगणितीय गणना के कारण उत्पन्न होती हैं। इस संबंध में, रिपोर्ट तैयार करते समय, विशेष परिसरों और सेवाओं का उपयोग करने की अनुशंसा की जाती है, जिसमें आवश्यक मानों को प्रतिस्थापित करते समय, शेष पंक्तियों की गणना स्वचालित रूप से की जाती है।

- अक्सर, फॉर्म नंबर 2 भरते समय, एक त्रुटि होती है, जिसका सार यह है कि लेखाकार, अर्जित वैट को घटाकर राजस्व के बजाय, खरीदारों और ग्राहकों से प्राप्तियों की पूरी राशि को उपयुक्त कॉलम में प्रतिस्थापित करता है।

- लेखांकन और कर कानून पर विनियम कंपनी की आय को समूहों में विभाजित करने का अनुमान लगाते हैं। इस संबंध में रिपोर्ट में कंपनी की आय को कई पंक्तियों में दर्शाया गया है।

- लेखाकारों के लिए आय के रूप में पहचानी जाने वाली प्राप्तियों की मात्रा की गलत पहचान करना काफी आम है, और इसलिए इन राशियों को आय विवरण पर गलत तरीके से रिपोर्ट करते हैं। उदाहरण के लिए, अन्य कंपनियों में भागीदारी से आय या प्राप्य ब्याज को "अन्य आय" लाइन में शामिल किया जा सकता है जब रिपोर्ट संरचना उनके लिए अलग लाइनें प्रदान करती है।

- कई विशेषज्ञ लेखांकन विनियमन "आय कर के लिए लेखांकन" के प्रावधानों को ध्यान में रखना भूल जाते हैं, और लाभ निर्धारित करने के लिए कर और लेखांकन के बीच विचलन की रिपोर्ट में प्रतिबिंब को छोड़ देते हैं।

- आय विवरण एक संदर्भ अनुभाग प्रदान करता है जिसमें फॉर्म नंबर 2 में व्यक्तिगत लेखों को स्पष्ट करने के लिए संकेतक दर्ज किए जाने चाहिए। यह याद रखना चाहिए कि यदि आप सभी आवश्यक जानकारी पूर्ण रूप से निर्दिष्ट करते हैं।

यदि आपको कोई त्रुटि मिलती है, तो कृपया पाठ के एक टुकड़े को हाइलाइट करें और क्लिक करें Ctrl+Enter.

- इंटरनेट के माध्यम से टिन कैसे प्राप्त करें - चरण दर चरण निर्देश

- कार्यपुस्तिका का शीर्षक पृष्ठ: सभी बारीकियाँ और नमूना भरना

- नवजात शिशु के लिए एसएनआईएलएस: कैसे प्राप्त करें, इस पर निर्देश

- सहायता 3 व्यक्तिगत आयकर - यह क्या है?

- नकदी प्रवाह विवरण कैसे भरें: पंक्ति दर पंक्ति उदाहरण

- नकद प्राप्ति आदेश बनाना: भरना और उदाहरण

- एक बच्चे के लिए एसएनआईएलएस प्राप्त करने के लिए किन दस्तावेजों की आवश्यकता है

- फॉर्म एओ-1. अग्रिम रिपोर्ट

- एक लेखाकार और जवाबदेह व्यक्तियों द्वारा अग्रिम रिपोर्ट भरने के नियम और प्रक्रिया

- 2-एनडीएफएल नमूना भरने में सहायता करें

- फॉर्म संख्या यूटीआईआई-2 में आवेदन कैसे भरें

- ओओओ और आईपी के फायदे और नुकसान

- प्रमाणपत्र 2 व्यक्तिगत आयकर भरना - चरण दर चरण निर्देश

- सहायता 2-एनडीएफएल नया नमूना: फॉर्म भरने के लिए नवीनतम परिवर्तन और निर्देश

- किसी अन्य सवैतनिक अवकाश के लिए आवेदन कैसे लिखें?

- पेरोल, फॉर्म टी-53

- सहायता 2-एनडीएफएल: किसे भरना चाहिए, समय सीमा, नमूना भरना

- एक नियोक्ता एक कर्मचारी के लिए कितना कर चुकाता है?

- एसजेडवी एम मेल द्वारा

- बच्चों के लिए कर कटौती