Сотрудник расплатился личной банковской картой. — правил для корпоративной карты. Расписка о получении авансового отчета

СУТЬ ОБСУЖДЕНИЯ

Безналичная выдача денег под отчет путем перечисления их на счет личной банковской карты работника (карты, выпущенной на его имя), безусловно, имеет ряд преимуществ по сравнению с традиционным способом выдачи - через кассу. И расходов меньше (ведь комиссия за перечисление денег, как правило, ниже, чем за снятие наличности), и трудозатрат немного (так как нет необходимости оформлять кассовые документы). Кроме того, безналичный способ позволяет выдать деньги даже сотруднику, находящемуся в другом городе.

Но законен ли "пластиковый подотчет"? Какими могут быть его налоговые риски? Именно эти вопросы волнуют бухгалтеров, которые хотят воспользоваться всеми преимуществами безналичной выдачи денег под отчет.

АНАЛИЗ СИТУАЦИИ

Некоторые банки не пропускают платежки на перечисление денег с расчетного счета организации на счет банковской карты работника из-за того, что в назначении платежа фигурируют слова о подотчетных суммах на хозяйственные, командировочные или представительские расходы. Поступая таким образом, банки, как правило, ссылаются на разъяснения ЦБ РФ о том, что нормативными актами Банка России выдача денег под отчет путем безналичного перечисления на счета сотрудников не предусмотрена, то есть подотчетные средства работникам нужно выдавать только наличными.

Кстати, есть банки, которые практикуют частичный запрет: деньги на оплату расходов, связанных с командировками, на банковскую карту сотрудника переводить позволяют, а вот подотчетные суммы, предназначенные для других целей, не переводят. Исключение в отношении денег на командировочные расходы банки делают на основании другого Письма ЦБ РФ, в котором как раз рассматривался вопрос о возможности их перечисления на счета работников. По логике этого Письма получается, что если организация коллективным договором или своим локальным нормативным актом (например, приказом, положением о командировках) предусмотрела возможность перевода денег на командировочные расходы на банковские карты сотрудников, то у банка нет оснований не пропускать такую платежку.

ДЕЙСТВИЯ

Если же ваш банк без вопросов списывает подотчетные суммы с вашего расчетного счета на счет банковской карты работника, вам нужно сделать запись по дебету счета 71 "Расчеты с подотчетными лицами" и кредиту счета 51 "Расчетные счета". В дальнейшем сотрудник должен будет составить обычный авансовый отчет по форме N АО-1 и приложить к нему все подтверждающие документы. При этом не важно, как расплачивался сотрудник: картой или наличными. Сумму перерасхода по авансовому отчету вы также можете перечислить на счет работника. А сумма излишка может быть:

- возвращена сотрудником в кассу компании (остаток подотчетных средств при этом нужно будет отразить по дебету счета 50 "Касса" в корреспонденции с кредитом счета 71 "Расчеты с подотчетными лицами");

- переведена работником на расчетный счет фирмы (проводка в данном случае будет такой: дебет счета 51 "Расчетные счета" - кредит счета 71 "Расчеты с подотчетными лицами");

- удержана по решению руководителя организации из зарплаты сотрудника при наличии его письменного согласия (при этом возврат остатка нужно будет отразить следующей проводкой: дебет счета 70 "Расчеты с персоналом по оплате труда" - кредит счета 71 "Расчеты с подотчетными лицами").

Заметим: несмотря на то что безналичная выдача подотчетных средств не предусмотрена ни одним нормативным актом ЦБ РФ, санкций за нарушение работы с наличностью и порядка ведения кассовых операций вам опасаться не стоит. Ведь организация может быть привлечена к ответственности на этом основании, только если:

- рассчитывается наличными сверх установленного размера;

- не приходует выручку в полном объеме;

- не соблюдает порядок хранения свободных денег в кассе;

- накапливает в кассе наличные сверх установленного лимита.

Административный же штраф за безналичную выдачу подотчетных средств в КоАП РФ не предусмотрен.

Если ваш банк проводит такие платежи - главное позаботиться о том, чтобы подотчетные суммы, перечисленные на счет банковской карты работника, не были рассмотрены налоговиками как заработная плата со всеми вытекающими последствиями в виде начисления НДФЛ, ЕСН и взносов в ПФР. Для этого нужно:

- предусмотреть в локальном нормативном акте возможность выдачи денег под отчет в безналичном порядке путем перечисления с расчетного счета на счет банковской карты сотрудника;

- указывать в платежном поручении, что перечисляемые суммы являются подотчетными средствами;

- иметь правильно оформленный авансовый отчет работника с приложением подтверждающих документов.

При соблюдении этих трех условий вы сможете доказать, что на самом деле выдали сотруднику именно деньги под отчет, а вовсе не зарплату.

Компенсация расходов

Верните работнику деньги или из кассы, или на банковскую карту по его заявлению. Если свои потраченные деньги возвращает директор, пусть .

Как провести расчеты в бухучете

Какой счет использовать - 71 "Расчеты с подотчетными лицами" или 73 "Расчеты с персоналом по прочим операциям "? Ответ - в .

Пример

Годовая в июле стоит 8910 руб. С 1 августа цена увеличится до 16 104 руб. Главбух не успела согласовать , так как директор был в отпуске. Поэтому 31 июля и написала заявление на возмещение расходов:

"В связи с производственной необходимостью бухгалтерии в целях безошибочного расчета выплат работникам, налогов и взносов я приобрела годовую подписку на практический журнал «Зарплата» на период с 1 июля 2017 года по 30 июня 2018 года стоимостью 8910 руб. (Восемь тысяч девятьсот десять) рублей 00 копеек.

Я оплатила журнал из собственных денег. Прошу возместить понесенные расходы. Деньги прошу перечислить на мою зарплатную банковскую карту.

Прилагаю квитанцию об оплате и выписку с моего личного банковского счета".

Директор одобрил расходы. Подписку и закрывающие документы оформили на компанию.

При этом в Указании № 3210-У нет запрета на расчеты подотчетным лицом за приобретаемые товары или услуги собственной банковской картой. Однако для подстраховки рекомендуем прямо прописать в локальных документах организации такую возможность, а также порядок предоставления сотрудником авансового отчета и подтверждающих документов в такой ситуации. Так, в рассматриваемом случае часть суммы из подотчетных средств, равная той, что была списана с личной карты работника, остается у последнего.

7 — правил для корпоративной карты

Корпоративная банковская карта - хороший выход, если работникам надо самим что-то оплачивать. Деньги на счете принадлежат организации, но карта выпускается на конкретного работник а п. 1.5 Положения, утв. ЦБ 24.12.2004 № 266-П (далее - Положение № 266-П). О правилах использования корпоративной карты и учета операций, с ней связанных, мы и расскажем. Для корпоративной карты открывается отдельный банковский сче т п.За границу с банковской картой: оплачиваем расходы по командировке

При этом порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.То есть работодатель должен компенсировать работнику его фактические расходы, а именно сумму в рублях, которую он потратил для приобретения израсходованного количества валюты. В соответствии с п. 4 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы организации, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на расходы по обычным видам деятельности и прочие расходы.

Подотчетные деньги: как оформить авансовый отчет

А при расчетах по банковской карте – оригиналы слипов, квитанции электронных банкоматов и терминалов. Суммы, израсходованные сотрудником согласно отчету, должны соответствовать суммам, указанным в платежных документах. Чтобы учесть расходы на покупку товаров (оплату услуг), нужны подтверждающие документы. Кроме того, сможете ли вы принять к вычету «входной» НДС, зависит о вида первичных документов.Какие подотчетные документы не — вызовут претензий налоговиков

28 сентября эксперты нашего издательства провели интернет-конференцию «Подотчет и наличные расходы». Из заданных вопросов видно, что бухгалтеров интересуют как «вечнозеленые» темы (в частности, отношение налоговиков к выдаче под отчет сверхлимитной выручки), так и специфические (например, составление авансовых отчетов при оплате билетов для командированных с личной карты директора).Предлагаем вашему вниманию ответы на наиболее интересные вопросы участников конференции. Очень часто бывает, что в конце дня, когда инкассация уже прошла, превышен лимит кассы.

Корпоративная карта

Банк ежемесячно будет формировать отчеты по картам, а кроме того, движение по спецсчету компания сможет контролировать по выпискам. Для активации карт потребуется перевести с расчетного счета на бизнес-счет необходимую сумму средств. Пока деньги лежат на спецсчете, подотчетными они не являются. При расчете картой или снятии наличных произойдет списание денег со спецсчета. С этого момента деньги выданы подотчет, и у работника возникает обязанность отчитаться по расходам в установленный компанией срок. Некоторые банки предлагают организациям такой банковский продукт, как корпоративная кредитная карта.

Подотчет

Из-за чего ошибаются бухгалтеры, списывая подотчетные суммы. И как этого избежать

П.А Лисицына

Из этой статьи вы узнаете:

1.

При каком условии «подотчетные» расходы считаются оплаченными

2.

Какая информация должна быть в подтверждающих документах, чтобы у проверяющих к ним не было претензий

3.

Как поступить, если работник оплатил расходы фирмы чужой банковской картой

После того как работник сдал авансовый отчет, вы его проверили, а руководитель утвердил своей подписью, пора отражать расходы в бухгалтерском и налоговом учете. На словах все просто: оплатили, получили, документально подтвердили - списали. Но, как показывают вопросы, поступающие к нам в редакцию, досадные ошибки встречаются часто. Из-за того что расходы отразили раньше, чем следовало, или документы оформили не по правилам, налоговики при проверке доначисляют налог и штрафы.

Если вы - предприниматель

Данная статья будет полезной, если у вас есть наемные работники и вы выдаете им деньги в подотчет. И не важно, какой у вас объект налогообложения по УСН.

Мы поговорим о наиболее распространенных ошибках, которые могут допускать как «упрощенцы», учитывающие расходы, так и те, кто платит единый налог лишь с доходов. Ведь правильный учет подотчетных сумм влияет на исчисление как «упрощенного» налога, так и НДФЛ и страховых взносов. А наши рекомендации, надеемся, помогут вам правильно разрешать сложные ситуации.

Ошибка № 1 В товарном чеке не расшифровано содержание покупки

Для кого актуально. Для всех «упрощенцев». Составив авансовый отчет, сотрудник приложил к нему чек ККТ на общую сумму и товарный чек. При этом в товарном чеке не указаны конкретные названия приобретенных товаров. А стоит лишь обобщенное наименование, например «канцтовары на сумму 1000 руб.». В чеке ККТ указана также только общая стоимость.

В чем проблема. Не советуем учитывать расходы по документу без названий конкретных товаров. Объясним почему. Все расходы должны быть документально подтверждены (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). При этом документы следует оформлять в соответствии с законодательством РФ. А к обязательным реквизитам первичного документа относятся наименование и количество приобретенных товаров, работ или услуг (подп. и п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Для товарного чека с обобщенным наименованием товаров это требование не выполняется. Ведь в нем нет названия, количества и стоимости каждого конкретного товара.

Правда, арбитры иногда поддерживают налогоплательщиков, которые учли расходы по документам с общими названиями (см., например, постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32). Но вряд ли хотелось бы судиться из-за проблемы, которую можно своевременно исправить. Причем это актуально не только для «упрощенцев», учитывающих расходы, но и для тех, кто платит налог лишь с доходов. Ведь если расходы подотчетного лица не подтверждены правильно оформленными документами, проверяющие могут доначислить зарплатные налоги.

Важное обстоятельство

Если подотчетник принес товарный чек, в котором указана только общая стоимость покупки, такой документ лучше заменить, обратившись к продавцу еще раз. Или самостоятельно сделать к чеку расшифровку.

Отметим, что описанная проблема актуальна лишь для случая, когда в чеке ККТ нет расшифровки покупок с их стоимостью и количеством - именно тогда потребуется товарный чек с расшифровкой. Если в чеке ККТ указаны названия всех товаров, цены, количество и стоимость, то товарный чек и не потребуется, поскольку вся информация, нужная для учета, уже есть в кассовом чеке. Однако их выдают не все продавцы, а лишь крупные супермаркеты.

Что предпринять. Во-первых, проинструктируйте работников, что в товарном чеке продавец должен перечислить все товары, указав их количество, цену и общую стоимость. И подотчетное лицо обязано сразу проконтролировать, поскольку это и в его интересах. Ведь если налоговики при проверке доначислят с аванса НДФЛ, вы удержите его из зарплаты подотчетника.

Во-вторых, если работник уже принес вам документы с обобщенным названием, попросите его съездить обратно в магазин и поменять бумаги. Продавец, скорее всего, не откажет и перепишет товарный чек. А работник, которому пришлось лишний раз ходить в магазин, запомнит, какие документы нужно получать при покупке.

Если же поменять товарный чек проблематично, есть иной вариант. Пусть подотчетник составит внутренний документ, например расшифровку к товарному чеку. В нем он сам напишет наименование, количество, цену и общую стоимость купленных товаров. Поскольку документ оформлен по всем правилам, предъявляемым к «первичке», проблем с учетом расходов быть не должно. Образец такого документа вы можете посмотреть ниже.

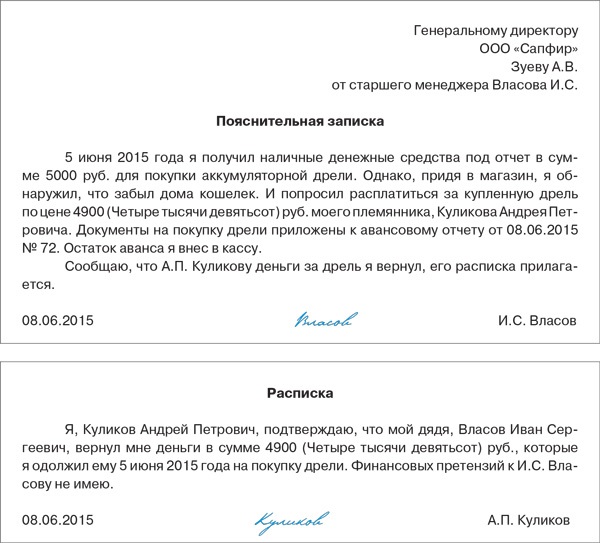

Ошибка № 2 Расходы подотчетного лица оплачены чужой банковской картой

Для кого актуально. Для всех «упрощенцев». Вроде бы все в порядке, работник составил отчет, приложил документы на покупку и оплату. Но при подробном рассмотрении вы заметили, что в чеке ККТ указаны данные банковской карты не самого подотчетника, а кого-то другого, например его родственника. Ведь в чеке ККТ в таком случает указывается ФИО того лица, кому принадлежит карта.

На заметку

Если подотчетный работник оплатил расходы чужой картой, попросите его написать пояснительную записку о том, что деньги владельцу карты за покупку он вернул.

В чем проблема. Будет рискованно оставлять все как есть и принимать отчет только с приложенными подотчетником документами. Вдруг вам попадутся при проверке особенно внимательные инспекторы, которые сочтут, что расходы, оплаченные неизвестно кем, к вашей фирме отношения не имеют. Поэтому их следует исключить из налоговой базы. И включить эту сумму в доход работника, облагаемый НДФЛ, а также начислить с нее страховые взносы.

Что предпринять. Попросите работника написать пояснительную записку. И указать, что покупку делал родственник или друг по его поручению. Дополнительно пусть подотчетник приложит расписку того человека, чьей картой он расплачивался. В расписке друг или родственник подтвердит, что деньги свои он от подотчетного лица получил и никаких претензий не имеет. В этом случае у вас будут доказательства, что расходы действительно оплачены за счет средств вашей фирмы, выданных под отчет. Подобные рекомендации дают, в частности, финансовое и налоговое ведомства (письма Минфина России от 11.10.2012 № 03-03-07/46 и ФНС России от 22.06.2011 № ЕД-4-3/9876). Образцы документов, которые потребуется оформить, мы представили ниже.

Ошибка № 3 Расходы учли вы раньше, чем погасили задолженность перед подотчетником

Для кого актуально. Для плательщиков УСН с объектом доходы минус расходы. Достаточно часто встречается ситуация, когда работник получил деньги под отчет, но на оплату покупки немного не хватило. Поэтому он добавил свои. Соответственно по авансовому отчету получился перерасход.

В чем проблема. Не учитывайте всю сумму покупки в налоговых затратах при упрощенной системе, пока не рассчитались с подотчетником. Объясним почему. В налоговой базе при УСН отражаются только оплаченные расходы. А они будут оплаченными, когда у фирмы нет задолженности (п. 2 ст. 346.17 НК РФ). При перерасходе у вас есть долг перед работником. Поэтому неверно учитывать расходы до его погашения.

Что предпринять. Расходы считаются оплаченными, когда вы выдали сумму перерасхода работнику. Это подтверждает также Минфин России в письме от 17.01.2012 № 03-11-11/4 . Поэтому если вы рассчитались с подотчетником, выполнили прочие условия и имеете подтверждающие документы, то можете списать всю сумму расходов.

Пример 1. Учет расходов, оплаченных подотчетным лицом личными деньгами

О.И. Гришин, работающий в ООО «Полет», 5 июня получил под отчет 2000 руб. для покупки картриджа для принтера. 8 июня работник приобрел картридж за 2500 руб. (без НДС) и принес в бухгалтерию ООО «Полет» авансовый отчет. К отчету он приложил товарный чек и чек ККТ на покупку картриджа. 9 июня директор ООО «Полет» утвердил отчет, фирма оприходовала картридж и тут же передала его в эксплуатацию, установив на принтер. А 10 июня бухгалтер-кассир выдала О.И. Гришину сумму перерасхода по авансовому отчету - 500 руб. (2500 руб. – 2000 руб.). Когда можно учесть стоимость картриджа в расходах?

Стоимость картриджа для принтера ООО «Полет» вправе отразить в материальных расходах сразу после оприходования имущества и оплаты (подп. 5 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ). Картридж оприходован 9 июня, а оплачен полностью 10 июня - после погашения задолженности перед работником. По условию, работник приложил к отчету товарный чек и чек ККТ. Этих документов достаточно для учета расходов. Поэтому 10 июня ООО «Полет» впишет в графу 5 Книги учета стоимость картриджа - 2500 руб. Бухгалтерские проводки будут такие:

ДЕБЕТ 71 КРЕДИТ 50

2000 руб. - выданы деньги под отчет О.И. Гришину;

ДЕБЕТ 10 КРЕДИТ 71

2500 руб. - оприходован картридж, купленный подотчетником;

ДЕБЕТ 20 КРЕДИТ 10

2500 руб. - списан в производство картридж для принтера;

ДЕБЕТ 71 КРЕДИТ 50

500 руб. - выдана О.И. Гришину сумма перерасхода по авансовому отчету.

Обратите внимание

Расходы по авансовому отчету для работодателя считаются оплаченными только после того, как вы окончательно рассчитаетесь с подотчетным сотрудником (п. 2 ст. 346.17 НК РФ).

Если же сумму перерасхода вы возмещаете работнику уже в следующем квартале, для списания расходов при УСН можно не дожидаться полной оплаты, а поступить следующим образом. Спишите стоимость покупки за минусом перерасхода сразу после утверждения авансового отчета. А оставшуюся часть - в день, когда вы выплатите причитающуюся сумму работнику. Разумеется, для учета расходов нужно, чтобы имелись подтверждающие их документы и выполнялись прочие необходимые условия (п. 2 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Ошибка № 4 Вы списали на расходы товар, который еще не поступил

Для кого актуально. Для плательщиков УСН с объектом налогообложения доходы минус расходы. Работник поехал к контрагенту и внес аванс под будущую поставку, потратив деньги, полученные в подотчет. Он должен составить авансовый отчет. Однако документов на покупку у подотчетника еще нет, поскольку товар ему еще не отгружен. Поэтому приложить к авансовому отчету он сможет лишь чек ККТ, квитанцию к приходному кассовому ордеру или иной документ об оплате.

В чем проблема. Вы допустите ошибку, если в налоговой базе при УСН истраченные деньги отразите в качестве расхода на дату утверждения авансового отчета. Ведь полностью затраты еще не подтверждены, подотчетник ничего не купил и не получил, а только внес аванс.

Суть вопроса

Сумму уплаченного работником аванса учитывайте в расходах только после того, как будут получены товары, работы или услуги.

Что предпринять. Учтите расходы в налоговой базе при УСН не на дату утверждения отчета, а позднее. Когда материал будет оприходован, работы или услуги выполнены, а товар получен и затем реализован покупателю (подп. и п. 1 ст. 346.16, подп. и п. 2 ст. 346.17 НК РФ). А у вас на руках будут все необходимые документы.

Подсказки от сайта сайт

Если сотрудник купил что-то за свои деньги, это не подотчет

Если работник не получал деньги под отчет, а приобрел имущество для фирмы за свои средства, составлять авансовый отчет будет ошибкой. Ведь аванс сотруднику вы не выдавали. Работник просто напишет заявление, в котором попросит возместить его расходы. И приложит документы, подтверждающие покупку.. В поисковой строке раздела «Формы» наберите «заявление на возмещение расходов». И нужный вам документ появится в первой строке поиска. Скачав его себе на компьютер, вы сможете сделать шаблон для работников.

Если руководитель одобрит заявление работника, выдайте ему требуемую сумму. Затем отразите покупку в расходах, если все документы в порядке и выполнены условия для учета (ст. 346.16 и 346.17 НК РФ). И сделайте бухгалтерские проводки. При этом для отражения расчетов с сотрудником используйте бухгалтерский счет 73 «Расчеты с персоналом по прочим операциям». Счет 71 «Расчеты с подотчетными лицами» здесь не подходит, так как эта операция не относится к подотчету.

Пример 2. Учет аванса, уплаченного подотчетником

В.П. Сидоров, работающий в ООО «Василек», 10 августа получил под отчет наличные в сумме 50 000 руб. на покупку товаров для перепродажи. Однако нужных товаров не оказалось на складе поставщика. Поэтому он ничего не купил, а только заказал эти товары, чтобы получить их через две недели. И 12 августа внес предоплату - 10 000 руб. Что будет в учете ООО «Василек»?

17 августа В.П. Сидоров составил авансовый отчет, приложив к нему документ на уплату аванса 10 000 руб. А оставшиеся 40 000 руб. (50 000 руб. – 10 000 руб.) вернул в кассу. Выданные авансы в налоговом учете при УСН не отражаются. Стоимость товаров фирма отразит в расходах после того, как они будут оприходованы, полностью оплачены и реализованы покупателю (подп. 2 п. 2 ст. 346.17 НК РФ).

А в бухгалтерском учете ООО «Василек» надо сделать такие проводки:

ДЕБЕТ 71 КРЕДИТ 50

50 000 руб. - выданы деньги под отчет В.П. Сидорову;

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 71

10 000 руб. - внесена предоплата за товар за счет подотчетных средств;

ДЕБЕТ 50 КРЕДИТ 71

40 000 руб. - получен от В.П. Сидорова остаток подотчетной суммы.

Нюансы, требующие особого внимания

Если из документов, приложенных к авансовому отчету, непонятно, что именно покупал работник, в таком виде отчет лучше не принимать. Попросите подотчетника получить у продавца товарный чек или накладную, где будут перечислены все купленные товары с ценой и количеством.

Подотчетные расходы считаются оплаченными работодателем, если сотрудник не вносил свои личные деньги. А если вносил - сначала нужно возместить ему перерасход и только потом учитывать расходы в налоговой базе при УСН.

Если подотчетник оплатил поставщику будущую поставку, отражать расходы в налоговом учете при УСН на дату утверждения отчета нельзя. Дождитесь, пока материалы, работы или услуги будут получены, а товары - еще и реализованы.

Звезда

за правильный ответ

Неправильно

Правильно!

Работник компании за счет подотчетных денег внес аванс под будущую поставку товаров. Может ли фирма учесть потраченную сумму в расходах при УСН?

Организация может списать стоимость покупных товаров при УСН только после того, как товары будут получены, полностью оплачены и реализованы покупателю (подп. 23 п. 1 ст. 346.16 и подп. 2 п. 2 ст. 346.17 НК РФ)

Да, на дату утверждения авансового отчета

Да, но только после того, как товары будут получены, полностью оплачены и реализованы покупателю

Нет, расходы по оплате товаров при УСН не учитываются

14 мин на чтение

Примерное время

Распечатайте

и возьмите с собой

Распечатать статью

Скачать статью

Частные ситуации

Как действовать, если сотрудник вовремя не отчитался по подотчетным суммам

Масленникова Л. А., эксперт журнала «Упрощенка», кандидат экономических наук

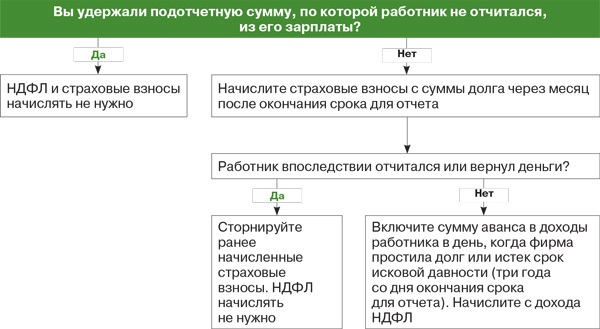

Когда сотрудник хочет получить деньги в подотчет, он пишет заявление, где указывается сумма, и срок, в течение которого можно пользоваться деньгами. Не позднее чем через три рабочих дня после окончания этого срока сотрудник должен представить в бухгалтерию авансовый отчет с документами, подтверждающими его расходы. Такие правила установлены пунктом 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У. Если деньги не потрачены, их нужно вернуть в срок, установленный руководителем. И сотрудник не может получить новую сумму в подотчет, пока за ним числится задолженность (абз. 3 п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Но если все сроки прошли, а от работника нет ни отчета, ни денег, нужно либо удерживать долг из зарплаты, либо включать подотчет в доход работника и исчислять соответственно НДФЛ и страховые взносы. Рассмотрим подробно порядок действий.

Ситуация № 1 Вы удерживаете сумму долга из зарплаты работника

Первым делом проинформируйте работника о том, что у него есть задолженность. Возможно, после напоминания он сможет все же отчитаться или вернуть деньги. Если возвращать их по каким-то причинам он не собирается, предложите ему следующий вариант. Пусть работник напишет заявление с просьбой удержать сумму долга из его заработной платы.

Тогда при очередной выплате вы удержите у него нужную сумму и задолженность будет погашена. Отметим, что, если есть заявление работника, никакие ограничения по сумме и сроку для удержания не действуют (письмо Роструда от 26.09.2012 № ПГ/7156-6-1). Ведь своими деньгами сотрудник вправе распоряжаться так, как он хочет.

Важное обстоятельство

Удержать из зарплаты можно не более 20% от причитающейся работнику на руки суммы (ст. 138 ТК РФ). Но если работник сам напишет заявление с просьбой удержать долг, это ограничение не действует.

Если же заявления нет, вы как работодатель вправе удержать долг из зарплаты принудительно. Правда, здесь уже будут ограничения. Во-первых, решение удержать деньги вы можете принять только не позднее чем через месяц после того, как закончился срок для отчета или возврата аванса (ч. 3 ст. 137 ТК РФ). Во-вторых, удерживать из зарплаты работника разрешается не более 20% при каждой выплате (ст. 138 ТК РФ). Отметим, что 20-процентное ограничение нужно считать от суммы за минусом НДФЛ (письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852).

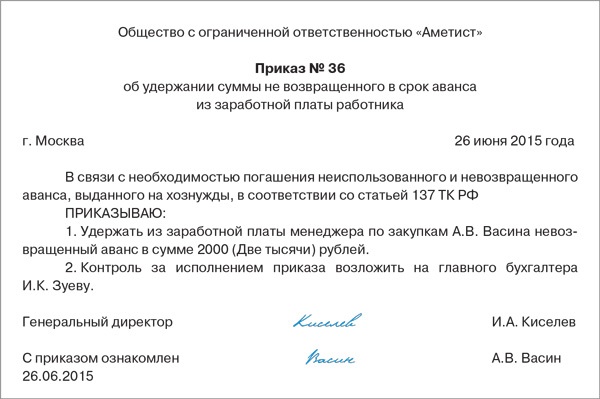

Если перечисленные выше условия выполнены, издайте приказ руководителя об удержании невозвращенного аванса. Попросите работника расписаться на приказе о том, что он ознакомлен. Обратите внимание, что, если работник будет оспаривать сумму долга, удержать у него деньги можно только через суд (ч. 3 ст. 137 ТК РФ). Образец приказа представлен выше.

Важное обстоятельство

Если вы удержали сумму долга из зарплаты работника, облагаемого дохода у него не будет. НДФЛ и страховые взносы не начисляются.

Пример. Удержание подотчетных сумм из зарплаты работника

Менеджер по закупкам А.В. Васин, работающий в ООО «Аметист», должен был отчитаться не позднее 15 июня 2015 года по полученным под отчет средствам. Но авансовый отчет он не сдал и деньги в сумме 2000 руб. не вернул. 26 июня руководитель издал приказ об удержании долга из зарплаты работника. Начисленная зарплата за июнь 2015 года - 30 000 руб. 10 июня был выдан аванс - 15 000 руб. Вычеты по НДФЛ в июне А.В. Васину не полагаются. Определим, сможет ли ООО «Аметист» удержать всю сумму долга при выплате зарплаты за вторую половину июня.

НДФЛ с зарплаты А.В. Васина за июнь составил 3900 руб. (30 000 руб. × 13%). Сумма на руки, выплачиваемая 5 июля, за минусом ранее выданного аванса, равна 11 100 руб. (30 000 руб. – 3900 руб. – 15 000 руб.). Так что при выплате зарплаты А.В. Васина за июнь 5 июля удержать можно не более 2220 руб. (11 100 руб. × 20%). Сумма долга меньше. Поэтому бухгалтер ООО «Аметист» сможет удержать все 2000 руб. А.В. Васин получит 9100 руб. (11 100 руб. – – 2000 руб.).

Бухгалтерские проводки будут такие:

ДЕБЕТ 94 КРЕДИТ 71

2000 руб. - отражена задолженность А.В. Васина по подотчету перед организацией;

ДЕБЕТ 20 КРЕДИТ 70

30 000 руб. - начислена зарплата А.В. Васину за июнь 2015 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

3900 руб. - начислен НДФЛ;

ДЕБЕТ 70 КРЕДИТ 94

2000 руб. - удержана задолженность по подотчету;

ДЕБЕТ 70 КРЕДИТ 50

9100 руб. - выдана зарплата за вторую половину июня 2015 года.

Важное обстоятельство

Если вы удержали сумму долга из зарплаты работника, облагаемого дохода у него не возникнет. НДФЛ и страховые взносы не начисляются.

Итак, если вы удержали из зарплаты работника весь долг по подотчету, НДФЛ и страховые взносы начислять не нужно. Ведь задолженность погашена, значит, доходов у физлица нет.

Ситуация № 2 В течение месяца не было предпринято действий по возврату, но позже работник погасил долг

Как мы уже сказали, принудительно удержать долг из заработной платы работника вы можете только в течение месяца (ст. 137 ТК РФ). Если же время прошло, а работник так и не отчитался и деньги не вернул, возникает достаточно неприятная ситуация. Поскольку специалисты Минтруда и ФСС РФ говорят о том, что через месяц после окончания срока для отчета на сумму долга необходимо начислить страховые взносы во внебюджетные фонды (п. 5 ). Аргументы такие. Не возвращенный вовремя аванс считается вознаграждением работника по трудовому договору. Поэтому сумма задолженности облагается страховыми взносами во внебюджетные фонды (ч. 1 ст. 7 и ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ, далее - Закон № 212-ФЗ).

Если же работник впоследствии все же сдаст отчет или вернет деньги, то ранее начисленные взносы следует скорректировать.

Суть вопроса

На сумму не возвращенного в срок аванса чиновники требуют начислить страховые взносы во внебюджетные фонды. Если же впоследствии работник вернет деньги или сдаст авансовый отчет, взносы придется корректировать.

Отметим, что начислять НДФЛ через месяц после окончания срока по подотчету не нужно. И вот почему. Страховые взносы определяются на дату начисления вознаграждений (п. 1 ст. 11 Закона № 212-ФЗ), а НДФЛ - на дату выплаты дохода (ст. и НК РФ). А пока задолженность по подотчету не прощена или не списана, деньги не являются собственностью работника. Поэтому облагаемого НДФЛ дохода еще нет ().

Но вернемся к страховым взносам. Из-за того что работник опоздал с отчетом больше чем на месяц, организации придется уплатить лишние суммы во внебюджетные фонды. Конечно, когда сотрудник погасит долг, переплату вы зачтете, но эти деньги фирма могла бы использовать на другие цели. Поэтому, чтобы избежать дополнительных трат денег и времени, наши рекомендации такие.

Не ждите, когда закончатся все сроки. Напоминайте вашим работникам о том, что скоро им нужно будет отчитаться, например, по электронной почте. Если срок прошел, а отчета нет, не откладывая, обсудите эту ситуацию с руководителем. Лучше сразу попросить работника написать заявление о добровольном удержании или оперативно принять решение удержать деньги принудительно. А кроме того, если ваши сотрудники часто задерживают документы, есть смысл увеличить период для отчета по хозяйственным расходам. Ведь он устанавливается по усмотрению фирмы.

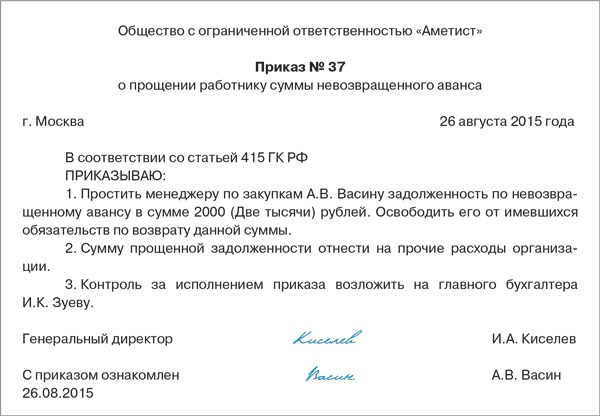

Ситуация № 3 Долг решили простить

Следующая ситуация - работник так и не отчитался и деньги не вернул. И по каким-либо причинам вами принято решение простить долг. Для этого оформите приказ руководителя или иной внутренний документ. Главное - укажите в нем сумму задолженности, которая будет списана, и дату. Образец такого документа представлен справа. О прощении долга уведомите сотрудника. После этого задолженность считается погашенной (п. 2 ст. 415 ГК РФ).

На сумму прощенной задолженности начислите страховые взносы во внебюджетные фонды. Вообще это нужно было сделать уже через месяц после истечения отчетного срока (п. 5 приложения к письму ФСС РФ от 14.04.2015 № 02-09-11/06-5250 и письмо Минтруда России от 12.12.2014 № 17-3/В-609). И пересчитывать в этой ситуации ничего не придется. Раз работник ничего не вернул и не отчитался, взносы начислены правильно.

Начислите НДФЛ на дату прощения долга. Доход, облагаемый НДФЛ, возникает на дату получения денежных средств (ст. 223 НК РФ). А при прощении долга сумма невозвращенного аванса переходит в собственность работника и облагается НДФЛ (письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Удержите налог при ближайшей выплате зарплаты. И перечислите НДФЛ в бюджет в этот же день либо на следующий, если зарплата выдавалась из кассовой выручки (п. 6 ст. 226 НК РФ).

Если же работник уже уволился и удержать налог нельзя, то не позднее 31 января 2016 года подайте на него справку по форме 2-НДФЛ за 2015 год с признаком 2 (п. 5 ст. 226 НК РФ). Такую же справку направьте и самому бывшему работнику. В справке с признаком 2 укажите не все полученные доходы за год, а только те, с которых не удержан налог. И соответственно сумму начисленного, но не удержанного налога.

Отметим, что сумма прощенной задолженности работника в расходах при УСН не учитывается. Так как в перечне из пункта 1 статьи 346.16 НК РФ нет подходящей позиции. В бухучете сумма прощенного долга относится на прочие расходы организации (п. 11 ПБУ 10/99 «Расходы организации»). Проводки будут такие:

ДЕБЕТ 94 КРЕДИТ 71

Отражена задолженность работника по подотчету;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94

Списана на прочие расходы сумма прощенного долга работника;

ДЕБЕТ 20 (26, 44) КРЕДИТ 69

Начислены страховые взносы во внебюджетные фонды.

Если работник еще трудится в организации и НДФЛ можно будет удержать, то сделайте еще такую проводку:

ДЕБЕТ 70 КРЕДИТ 68 «Расчеты по НДФЛ»

Начислен НДФЛ на сумму прощенного долга.

Если работник уже уволен, последняя проводка не нужна, так как НДФЛ он будет платить сам.

Ситуация № 4 Долг вы не прощали, а срок исковой давности для взыскания задолженности прошел

Бывает, что, проводя инвентаризацию расчетов, вы обнаружили, что за работником висит старый долг по подотчету. Если по нему уже прошел срок исковой давности, сумму можно списать. Напомним, что общий срок исковой давности составляет три года (ст. 196 ГК РФ). Отсчитывайте его со дня, когда работник должен был сдать авансовый отчет или вернуть деньги. Например, если последний день отчета был 20 июня 2012 года, то 20 июня 2015 года закончится срок исковой давности для взыскания долга - если, конечно, вы не предпринимали в этот промежуток времени документально подтвержденных попыток вернуть деньги - тогда срок продляется.

На дату списания задолженности начислите НДФЛ, так как в этот день непогашенная сумма переходит в собственность работника (письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

А со страховыми взносами сложнее. Ведь их нужно было начислить давно - через месяц после истечения срока по подотчету. Если этого не было сделано и вы уплатите их лишь через три года, нужно будет перечислить еще и пени (ст. 25 Закона № 212-ФЗ). Напомним, что пени рассчитываются в процентах от неуплаченной суммы за каждый день просрочки по ставке, равной 1/300 действовавшей в эти дни ставки рефинансирования ЦБ РФ. Доначисленные суммы страховых взносов отразите в отчетах за текущий период (письмо ПФР от 25.06.2014 № НП-30-26/7951).

На заметку

Для расчета суммы пеней вы можете воспользоваться специальным сервисом на сайте журнала «Упрощенка» 26-2.ru . Калькулятор пеней доступен только для подписчиков.

В налоговом учете при УСН сумма списанной задолженности работника не отражается (п. 1 ст. 346.16 НК РФ). В бухгалтерском учете включите безнадежный долг в состав прочих расходов (п. 11 ПБУ 10/99). Бухгалтерские проводки будут те же, что при прощении долга, то есть аналогично предыдущей ситуации.

Звезда

за правильный ответ

Неправильно

Правильно!

Организация простила сотруднику долг по подотчету. Когда нужно начислить НДФЛ на сумму прощеной задолженности?

У сотрудника возникает доход, облагаемый НДФЛ, на дату прощения долга. Соответственно, именно в этот день следует начислить сам налог (письмо Минфина России от 24.09.2009 № 03-03-06/1/610). Фактически же удержать НДФЛ работодатель сможет при ближайшей выплате зарплаты работнику

Через месяц после окончания срока для

На дату прощения долга

12 мин на чтение

Примерное время

Распечатайте

и возьмите с собой

Распечатать статью

Скачать статью

Комментарий к документу

Как «упрощенцам» применять на практике новые изменения Гражданского кодекса РФ

Я.А. Дианова, директор департамента корпоративного и коммерческого права юридической фирмы GRATA

С 1 июня 2015 года вступил в силу очередной блок изменений в Гражданский кодекс РФ (Федеральный закон от 08.03.2015 № 42-ФЗ). Главным образом они затрагивают порядок заключения, исполнения и прекращения сделок. Так, теперь в своей договорной работе в качестве гарантии выполнения обязательств можно использовать обеспечительный платеж. А проценты в случае просрочки оплаты следует считать по новым правилам. Нужно ли на эти изменения ориентироваться «упрощенцам»? С такими вопросами мы обратились к юристу-практику.

Работник, получивший деньги под отчет, обязан представить авансовый отчет вместе с документами, подтверждающими оплату товаров и услуг. Об этом говорится в пункте 6.3 Порядка, утвержденного указанием Банка России от 11 .03.2014 № 3210-У (далее — Указание № 3210-У ).

Унифицированная форма авансового отчета № АО-1 утверждена постановлением Госкомстата России от 01.08.2001 № 55.

Ограничения унифицированного бланка

Использование корпоративных карт расширяет перечень операций, доступных подотчетному лицу. Помимо непосредственной оплаты за услуги и товары, приобретаемые в интересах компании в безналичном порядке, работник может снять с корпоративной карты деньги для оплаты наличными. Кроме того, применение корпоративной карты дает возможность пополнять остаток подотчетных сумм путем безналичного перечисления денежных средств на карту.

В унифицированной форме авансового отчета не предусмотрены строки для отражения операций по корпоративной карте компании. Разберемся, как обойти эти ограничения.

Дополнить унифицированный бланк . Компания может вносить изменения в унифицированные формы. В частности, добавлять строки. Об этом говорится в Порядке применения унифицированных форм первичной учетной документации, утвержденном постановлением Госкомстата России от 24.03.99 № 20.

Разработать бланк самостоятельно . С 1 января 2013 года унифицированные формы не являются обязательными для применения компаниями (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее — Закон № 402-ФЗ).

Обязанность применять унифицированные формы сохранилась только в отношении кассовых документов, которые непосредственно перечислены Указанием № 3210-У . К ним относятся приходный и расходный кассовые ордера, расчетно-платежная ведомость и платежная ведомость и банковские документы. Авансовый отчет среди них не указан, поэтому его форму компания может разработать самостоятельно. Главное, чтобы она содержала все обязательные реквизиты. Их перечень приведен в пункте 2 статьи 9 Закона № 402-ФЗ.

Разберемся, какие дополнительные строки нужны в авансовом отчете для отражения всех операций с использованием корпоративных карт компании.

Безналичное пополнение остатка денег на корпоративной карте

Предположим, работник получил задание купить дорогостоящее оборудование для компании. Остатка на полученной им корпоративной карте на покупку не хватает. Недостающую сумму на карту (на корпоративный карточный счет) бухгалтер перечисляет с счета компании. Какие строки понадобятся в авансовом отчете, рассмотрим на примере.

Пример

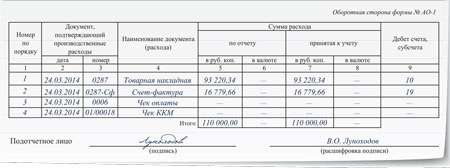

В.О. Луноходов получил корпоративную карту. Доступных средств на карте — 50 000 руб.

Работнику поручили приобрести многофункциональное устройство (МФЦ) для компании стоимостью 110 000 руб. По распоряжению на корпоративную карту В.О. Луноходова платежным поручением № 125 от 24.03.2014 перечислено 65 000 руб. После покупки МФЦ на карте осталось 5000 руб. Как оформить авансовый отчет?

Бухгалтер компании дополнил унифицированный бланк авансового отчета новыми строками с учетом операций по корпоративной карте компании.

Остаток средств и выдача карты

. В разработанной бухгалтером форме авансового отчета предусмотрено две строки, которые показывают сумму средств на дату начала использования карты:

— «Остаток на карте (если карта ранее не сдавалась работником)»;

— «Выдана карта №», заполняется в том случае, если карта была выдана перед выполнением задания.

Остаток по карте в нашем случае равен нулю, поскольку О.В. Луноходов получил карту непосредственно перед выполнением задания. В строке «Выдана карта №» указываем номер карты и сумму, доступную на ней.

Пополнение средств на карте . В авансовый отчет добавлена строка «Платежное поручение». В этой строке указываем номер, дату платежного поручения. В нашем случае запись будет выглядеть так: «Платежное поручение № 125 от 24.03.2014».

Итоговый остаток . В строке «Итого на корпоративной карте» нужно указать либо остаток на карте, либо сумму остатка средств на выданной карте и дополнительного перечисления. На карте В.О. Луноходова аккумулирована сумма 115 000 руб. (50 000 руб. + 65 000 руб.).

Оборотная сторона авансового отчета . На оборотной стороне авансового отчета работник перечислит документы, подтверждающие целевое расходование средств по карте, укажет их дату и номер, сумму расхода.

Обратите внимание: при отплате товаров (работ, услуг) с помощью корпоративных карт не нужно соблюдать лимит расчетов (100 000 руб.), пунктом 6 Указания Банка России от 07.10.2013. № 3073-У для расчетов наличными в рамках одного договора.

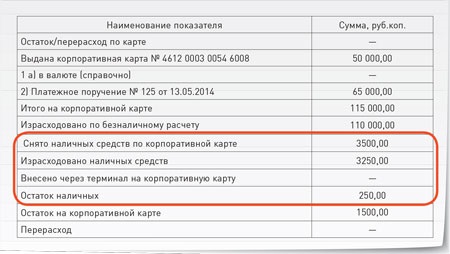

Снятие наличных средств с корпоративной карты

У подотчетного лица не всегда есть возможность оплатить товары (работы, услуги) безналичным способом. Но работник может снять деньги с корпоративной карты компании и расплатиться наличными. Такую ситуацию нужно предусмотреть при разработке формы авансового отчета. Достаточно добавить четыре строки:

- «Снято наличных средств по корпоративной карте»;

- «Израсходовано наличных средств»;

- «Внесено через терминал на корпоративную карту»;

- «Остаток наличных».

Остаток наличных средств после снятия их с корпоративной карты работник должен внести в кассу компании либо через терминал на корпоративную карту. Все операции с наличными средствами бухгалтер отразит записями на лицевой стороне авансового отчета.

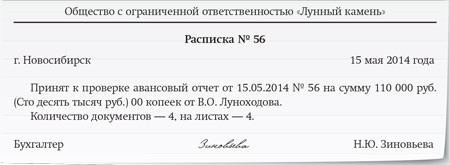

Расписка о получении авансового отчета

Подотчетный работник предъявляет авансовый отчет уполномоченному сотруднику бухгалтерии, а в случае его отсутствия — руководителю. Такое правило установлено пункте 6.3 Указаний № 3210-У . Проверенный авансовый отчет утверждает руководитель компании. После этого товары (работы, услуги), приобретенные подотчетником, принимаются к учету. Работнику выдают расписку в получении авансового отчета. Это отрезная нижняя часть отчета унифицированного бланка.

Если в разработанной самостоятельно форме авансового отчета эта часть не предусмотрена, расписку нужно составить в произвольной форме.

Утверждение формы авансового отчета

Форму авансового отчета должен утвердить руководитель (п. 4 ст. 9 Закона № 402-ФЗ). Это требование не отменяется, если компания планирует применять унифицированный бланк. Как правило, формы первичных документов приводят в приложении к приказу об учетной

И. Дмитриева

,

аудитор

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара