Не оплачены авансовые платежи по усн. Сумма авансового платежа по усн в налоговую и пфр, срок оплаты

Что предпринять. Если Вы не оплачивали авансовые платежи в течение года? Обнаружив недоплату, вы можете сразу уплатить весь начисленный авансовый платеж за 9 месяцев, а также пени за опоздание. Но если хотите сэкономить, мы рекомендуем поступить следующим образом. Рассчитайте "упрощенный" налог за год. Затем вычислите сумму, которую нужно доплатить по итогам года с учетом перечисленных ранее авансов за I квартал и полугодие. Если эта сумма получилась меньше аванса за 9 месяцев, то перечислите в бюджет не всю сумму авансового платежа, а только величину доплаты, а также пени с нее. В таком случае засчитывать или возвращать разницу вам не придется. А если сумма доплаты вообще отрицательная, то перечислять в бюджет вам ничего не нужно. Поскольку вы уже заплатили столько, сколько требовалось - по итогам I квартала и полугодия. А вот в ситуации, когда доплата больше или равна авансу за 9 месяцев, тогда как можно скорее перечислите весь аванс и пени. Рассчитайте их исходя из 1/300 ставки рефинансирования ЦБ РФ и количества дней просрочки.

Налог при УСН нужно перечислять четыре раза в год. Авансовые платежи - не позднее 25 апреля, 25 июля и 25 октября. И налог, рассчитанный по итогам года, - не позднее 31 марта следующего года, если вы - организация. Или не позднее 30 апреля, если вы - предприниматель (п. 7 ст. 346.21 НК РФ ).

Сейчас декабрь - конец года, и вполне возможна ситуация, что вы могли не перечислить авансовый платеж за 9 месяцев. Например, из-за того, что при объекте доходы минус расходы вы ожидали убытков в IV квартале. Или же у вас просто не было свободных средств на авансовые платежи. Соответственно возникает вопрос: что делать сейчас, когда вы уже можете определить сумму налога за год: уплачивать аванс за 9 месяцев или сразу же платить годовую сумму налога?

Самый простой вариант - это уплатить всю начисленную сумму аванса сейчас. Однако если налог за год получится меньше аванса за 9 месяцев, у вас по итогам года возникнет переплата. Впоследствии вы ее сможете зачесть или вернуть из бюджета, но это лишняя работа и на время выведенные из оборота деньги. Поэтому мы предлагаем вам план действий, который поможет вам не переплачивать лишние суммы, а заплатить ровно столько, сколько надо.

1. Рассчитайте общую сумму налога за 2015 год

После того как вы запишете в Книге учета доходов и расходов все показатели за 2015 год, рассчитайте налог за год. Так, если вы работаете на УСН с объектом налогообложения доходы , то вычислите сумму начисленного налога, умножив все свои поступления на ставку 6%. А затем уменьшите налог на перечисленные за год страховые взносы и выданные пособия по временной нетрудоспособности (п. 3.1 ст. 346.21 НК РФ ). Но не более чем на 50%. Или полностью - если вы предприниматель без работников. Если же вы зарегистрированы в Москве и платили торговый сбор, то можете снизить налог также на его сумму. Причем без ограничений (письмо Минфина России от 02.10.2015 № 03-11-11/56492 ).

Если ваш объект налогообложения - доходы минус расходы , вначале начислите налог за год по обычной ставке - 15% или по пониженному тарифу, предусмотренному региональным законом. Также не забудьте, что вы вправе уменьшить налоговую базу за год на прошлые убытки и прошлогоднюю разницу между минимальным и «упрощенным» налогами, если пришлось платить минимальный (п. 6 и 7 ст. 346.18 НК РФ). Далее вычислите минимальный налог за текущий год, как 1% от величины полученных доходов (п. 6 ст. 346.18 НК РФ ). Сравните рассчитанные показатели минимального и «упрощенного» налогов. Та величина, которая больше, и будет суммой к уплате по итогам года.

2. Определите сумму налога к доплате

Дальнейшие ваши действия будут одинаковыми независимо от вашего объекта налогообложения. Так, рассчитайте сумму налога, которую вам нужно доплатить за год, приняв во внимание уплаченные ранее авансовые платежи за I квартал и полугодие. Формула такая:

3. Сравните сумму доплаты с авансовым платежом за 9 месяцев

Ситуация № 1. Сумма к доплате получилась меньше аванса за 9 месяцев. Здесь вы можете перечислить в бюджет не весь начисленный авансовый платеж за 9 месяцев, а только сумму доплаты, которую рассчитали исходя из годовых показателей. Также потребуется заплатить и пени - но не со всей суммы начисленного аванса за 9 месяцев, а только с той, которую нужно перечислить исходя из величины годового налога (письма Минфина России от 22.01.2010 № 03-03-06/1/15 , а также ФНС России от 11.11.2011 ЕД-4-3/18934 и от 13.11.2009 № 3-2-06/127 ). То есть как раз с суммы доплаты, которую вы перечислите. Поскольку в данной ситуации пени подлежат соразмерному уменьшению (письма Минфина России от 24.02.2015 № 03-11-06/2/9012 и от 12.05.2014 № 03-11-11/22105 и п. 14 постановления Пленума ВАС РФ от 30.07.2013 № 57 ).

|

Пример. Расчет налога при УСН к доплате по итогам года ООО «ААА» применяет УСН с объектом доходы минус расходы и платит налог по ставке 15%. За 9 месяцев 2015 года организация должна была перечислить авансовый платеж в сумме 38 000 руб., но не сделала это. Перечисленные авансовые платежи за I квартал и полугодие 2015 года составили 54 000 и 74 000 руб. По итогам года сумма начисленного налога по ставке 15% - 156 000 руб., сумма минимального налога - 148 000 руб. Разберемся, какую сумму «упрощенного» налога ООО «ААА» должно перечислить в бюджет. Налог по ставке 15% получился больше минимального, поэтому за 2015 год ООО «ААА» должно перечислить в бюджет обычный «упрощенный» налог - 156 000 руб. За I квартал и полугодие фирма уже уплатила 128 000 руб. (54 000 руб. + 74 000 руб.), поэтому осталось перечислить только 28 000 руб. (156 000 руб. – 128 000 руб.). Эта сумма меньше начисленного авансового платежа за 9 месяцев в 38 000 руб., который ООО «ААА» вовремя не перечислило. Поэтому организация может платить не весь аванс, а лишь сумму к доплате - 28 000 руб. И именно с этой суммы ООО «ААА» уплатит пени, рассчитанные за период с 27 октября по дату перечисления. Налоговики должны будут соразмерно уменьшить начисленные пени с суммы несвоевременно перечисленного аванса за 9 месяцев. |

Тем, кто учитывает расходы, по итогам года необходимо рассчитать налог по обычной ставке и минимальный налог (п. 6 ст. 346.18 НК РФ ). К уплате будет тот, сумма которого больше.

Ситуация № 2. Сумма к доплате отрицательна. Получается, что за год вы должны перечислить «упрощенного» налога меньше, чем уже уплатили за I квартал и полугодие. Тогда аванс, начисленный за 9 месяцев, вы можете не перечислять вовсе.

Что касается пеней, то, следуя рекомендациям Минфина, отмеченным выше, в данной ситуации они должны быть снижены до нуля. Ведь годовая сумма налога меньше авансовых платежей за I квартал и полугодие. А их вы уплатили без опозданий. Однако имейте в виду, что порядок, в котором налоговики уменьшают пени, четко не урегулирован. Маловероятно, что инспекторы снизят сумму пеней автоматически. Поэтому выясните этот вопрос в инспекции сразу, как сдадите годовую декларацию по УСН. И будьте готовы к тому, что вам придется подавать дополнительные заявления и спорить с инспекторами, отстаивая свою правоту.

Ситуация № 3. Доплата больше или равна начисленному авансу за 9 месяцев. Тогда перечислите весь начисленный авансовый платеж за 9 месяцев как можно скорее. Поскольку пени за опоздание растут ежедневно. А оставшуюся часть суммы к доплате вы сможете перечислить позднее - до конца марта следующего года, если вы ведете учет в фирме. Или до конца апреля, если вы работаете у индивидуального предпринимателя (п. 7 ст. 346.21 НК РФ ). Вместе с авансовым платежом перечислите пени за просрочку. Сумму пеней вычислите по формуле:

Количество дней опоздания рассчитайте так. Первый день - 27 октября (так как срок уплаты аванса за 9 месяцев - 26 октября, поскольку 25-е число - выходной день). Последний день - день, когда вы перечислили авансовый платеж.

Декларацию по УСН за истекший налоговый период (год) организации представляют в налоговую инспекцию до 31 марта включительно. Для предпринимателей этот срок продлен до 30 апреля.

Статья 346.23 Налогового кодекса предусматривает два случая, в которых отчетность следует представить в особые сроки:

- при прекращении деятельности, облагаемой УСН, организации и ИП должны представить декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась (п. 2 ст. 346.23 НК РФ);

- при утрате права на применение УСН до окончания налогового периода налогоплательщики должны представить декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором это право было ими утрачено (п. 3 ст. 346.23 НК РФ).

Обратите внимание

Отсутствие доходов от деятельности, переведенной на УСН, не освобождает «упрощенца» от обязанности представлять декларации по УСН в налоговую инспекцию. И пока фирма не уведомит налоговиков об отказе от применения «упрощенки», эта обязанность отменена не будет (письмо Минфина России от 8 июля 2013 г. № 03-11-11/26247).

Если вы не вовремя подадите декларацию, то вас оштрафуют по статье 119 Налогового кодекса.

Размер штрафа составляет 5% от не уплаченной в установленный срок суммы налога, которая подлежит уплате или доплате на основании декларации за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1000 рублей и не должен превышать 30% указанной суммы налога (п. 1 ст. 119 НК РФ).

Имейте в виду, что минимальный штраф в размере 1000 рублей с вас могут взыскать, даже если необходимую сумму налога вы уплатили, но декларацию представили с опозданием (письмо Минфина России от 21 октября 2010 г. № 03-02-07/1479).

За несвоевременное представление декларации могут оштрафовать и руководителя организации. Сумма штрафа составит от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Состав декларации

Декларация состоит из:

- титульного листа;

- раздела 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздела 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)»;

- раздела 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор»;

- раздела 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»;

- раздела 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

Организации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения «доходы», заполняют титульный лист, разделы 1.1, 2.1.1 и 2.1.2.

«Упрощенцы» с объектом налогообложения «доходы минус расходы» заполняют титульный лист, раздел 1.2 и раздел 2.2.

Раздел 3 заполняют только организации и индивидуальные предприниматели, получившие средства в рамках благотворительной деятельности, целевого финансирования, целевых поступлений, упомянутые в пунктах 1 и 2 статьи 251 Налогового кодекса.

Налогоплательщики, не получавшие имущество, работы, услуги в рамках благотворительной деятельности и целевого финансирования, раздел 3 не заполняют.

Все показатели декларации указываются в полных рублях без копеек.

Страницы нумеруются, начиная с 1-го листа: 001, 002, 003 и так до последней страницы.

При заполнении декларации вручную можно использовать чернила только синего, фиолетового или черного цветов.

Декларация заполняется на одной странице. Печать декларации с двух сторон листа недопустима. Нельзя скреплять листы декларации скобами от степлера.

В одном поле (клеточке) указывается только одна цифра. В пустых полях ставятся прочерки. Например, поле ИНН у организаций будет иметь вид: «4345001234 – – ».

Если налогоплательщик представляет отчет на бумаге без штрих-кода, то к декларации необходимо приложить флеш-карту (или другой носитель информации), содержащую данные в электронной форме установленного формата.

Декларация по УСН может представляться как в бумажной, так и в электронной форме по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью (УКЭП) в соответствии с Порядком, утвержденным приказом МНС России от 2 апреля 2002 года № БГ-3-32/169.

При получении декларации по телекоммуникационным каналам связи налоговая инспекция обязана передать вам квитанцию о ее приеме в электронной форме.

Титульный лист

При заполнении титульного листа фирмы указывают ИНН и КПП согласно Свидетельству о постановке на учет в налоговом органе юридического лица.

Предприниматели указывают ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица.

При заполнении поля «Номер корректировки» укажите «0 – –», если ваша декларация первичная. Если вы подаете уточненную декларацию, то укажите номер корректировки, показывающий, какую по счету уточненную декларацию вы представляете (например, «1 – –», «2 – –» и т. д.).

При заполнении поля «Налоговый период (код)» используйте коды, приведенные в Приложении № 1 к Порядку заполнения декларации. Например, если вы подаете декларацию за год, укажите «34». Если вы подаете декларацию за последний налоговый период при переходе на другой режим налогообложения, то поставьте код «95».

При заполнении поля «по месту нахождения (учета) (код)» используйте коды из Приложения № 2 к Порядку заполнения декларации. Например, укажите «210», если вы представляете декларацию по месту нахождения организации, и «120», если вы подаете декларацию по месту жительства предпринимателя.

Поле «Форма реорганизации, ликвидация (код)» заполните в соответствии с Приложением № 3 к Порядку заполнения декларации. Если компания реорганизована в форме преобразования, укажите «1», если в форме слияния – «2», разделения – «3» и т. д.

Если организация-правопреемник представляет первичную или уточненную декларацию за последний налоговый период работы реорганизованной компании, то по реквизиту «по месту учета» ей нужно указать код «215», а в верхней части титульного листа – свои ИНН и КПП. В поле «(налогоплательщик)» записывают наименование реорганизованной фирмы.

В поле «ИНН/КПП реорганизованной организации» укажите ИНН и КПП, которые были присвоены фирме до реорганизации.

Также в титульном листе укажите:

- номер вашего контактного телефона;

- количество страниц, на которых составлена декларация;

- количество листов подтверждающих документов, включая документы, подтверждающие полномочия представителя.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» укажите «1», если полноту и достоверность сведений подтверждает руководитель организации, и «2», если полноту и достоверность сведений подтверждает представитель организации (предпринимателя).

Если декларацию представляет организация, по строке «(фамилия, имя, отчество* полностью)» необходимо построчно указать фамилию, имя и отчество руководителя. Затем ставится его личная подпись и дата подписания декларации.

Если декларацию представляет индивидуальный предприниматель, поле «(фамилия, имя, отчество* полностью)» заполнять не нужно. Необходимо поставить только личную подпись ИП и дату подписания.

Если декларацию представляет представитель организации – физическое лицо, то в поле «(фамилия, имя, отчество* полностью)» указываются его фамилия, имя и отчество, проставляются личная подпись и дата подписания.

Если декларацию представляет представитель организации – юридическое лицо, то в поле «(фамилия, имя, отчество* полностью)» указываются фамилия, имя и отчество физического лица, уполномоченного доверенностью или приказом подтверждать достоверность и полноту сведений, указанных в декларации.

В поле «(наименование организации – представителя налогоплательщика)» указывается наименование юридического лица – представителя организации. Проставляются дата подписания и подпись лица, сведения о котором указаны в поле «(фамилия, имя, отчество* полностью)».

В поле «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя организации (например, доверенность или приказ).

Если вы применяете УСН с объектом налогообложения «доходы», то заполнение декларации следует начать с раздела 2.1.1.

По строке 102 укажите признак налогоплательщика. Организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, указывают «1». Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, – «2».

По строкам 110–113 укажите суммы полученных нарастающим итогом доходов за первый квартал, полугодие, девять месяцев и год. Это доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Налогового кодекса.

Не отражаются в этих строках:

По кодам строк 120–123 указывается ставка налога, установленная статьей 346.20 Налогового кодекса. В общеустановленных случаях здесь проставляется «6».

По строке 130 укажите сумму авансового платежа за первый квартал. Для этого значение показателя по строке 110 умножьте на показатель в строке 120 и разделите на 100.

По строке 131 укажите сумму авансового платежа, рассчитанную нарастающим итогом с начала года до окончания полугодия. Для этого значение показателя по строке 111 умножьте на показатель в строке 121 и разделите на 100.

По строке 132 укажите сумму авансового платежа, рассчитанную нарастающим итогом с начала года до окончания девяти месяцев. Для этого значение показателя по строке 112 умножьте на показатель в строке 122 и разделите на 100.

По строке 133 укажите сумму налога, рассчитанную нарастающим итогом с начала года и до его окончания. Для этого значение показателя по строке 113 умножьте на показатель в строке 123 и разделите на 100.

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (по строкам 130, 131, 132) он повторяет в строке 133.

По строкам 140–143 укажите нарастающим итогом сумму уплаченных в налоговом периоде страховых взносов во внебюджетные фонды, выплаченных работникам за счет средств фирмы больничных пособий, и платежей (взносов) по договорам добровольного личного страхования. На эту сумму можно уменьшить налог в соответствии с пунктом 3.1 статьи 346.21 Налогового кодекса.

«Упрощенец», указавший по строке 102 признак налогоплательщика «1», может уменьшить сумму налога или авансовых платежей на сумму вышеперечисленных страховых взносов, платежей и пособий, но не более чем наполовину. То есть показатели в строках 140–143 не должны быть больше половины суммы исчисленного налога (авансовых платежей по налогу), указанной соответственно по строкам 130–133.

ИП с объектом налогообложения «доходы», работающий без наемных работников, и указавший по строке 102 признак налогоплательщика «2», отражает по строкам 140–143 всю сумму уплаченных страховых взносов в ПФР и ФФОМС в фиксированном размере. При этом сумма страховых взносов, уплаченных в налоговом периоде, отражаемая по строкам 140–143, не должна превышать сумму исчисленного налога (авансовых платежей), указанную соответственно по строкам 130–133.

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (по строкам 140, 141, 142) он повторяет в строке 143.

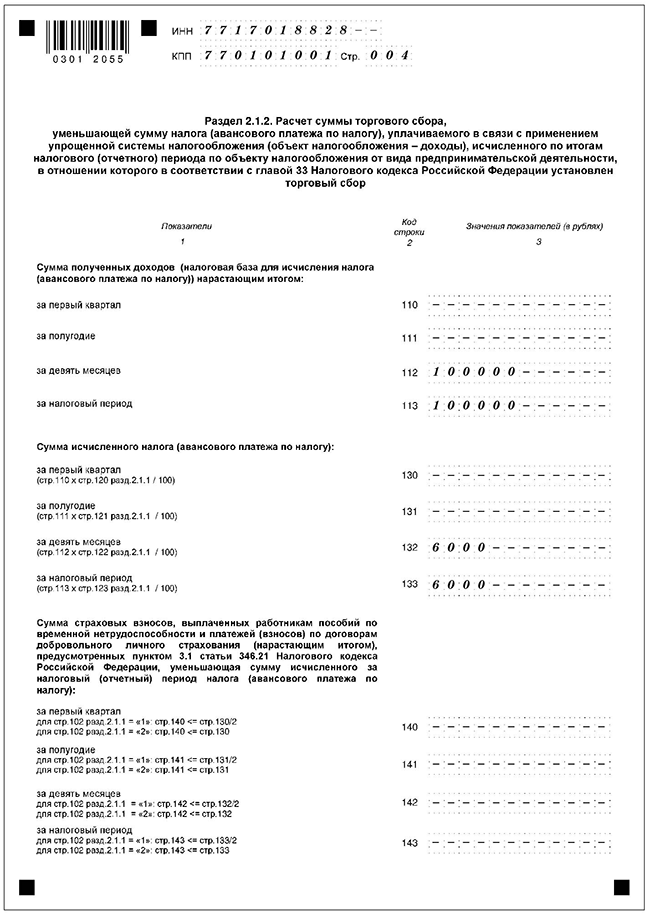

Раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога по виду предпринимательской деятельности, в отношении которого установлен торговый сбор»

Полное наименование раздела 2.1.2: «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор».

Этот раздел заполняют только по видам торговой деятельности на объектах осуществления торговли, в отношении которых главой 33 Налогового кодекса установлен торговый сбор.

Это (ст. 413 НК РФ):

- торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

- торговля через объекты нестационарной торговой сети;

- торговля через объекты стационарной торговой сети, имеющие торговые залы;

- торговля, осуществляемая путем отпуска товаров со склада.

В данном случае объектом осуществления торговли является здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщиком осуществляется вид деятельности, в отношении которого установлен сбор (п. 4 ст. 413 НК РФ).

В целях уплаты торгового сбора к торговой деятельности приравнивается деятельность по организации розничных рынков (п. 3 ст. 413 НК РФ). В данном случае объект осуществления торговли – объект недвижимого имущества, с использованием которого управляющая рынком компания осуществляет указанную деятельность.

Порядок заполнения строк 110–143 этого раздела такой же, что для раздела 2.1.1. Однако проставлять в них нужно данные о доходах, полученных от деятельности, в отношении которой уплачивается торговый сбор.

Если «упрощенец» ведет только один вид деятельности, и он подпадает под уплату торгового сбора, то значения показателей строк 110–143 раздела 2.1.2 повторяются по строкам 110–143 раздела 2.1.1.

Если «упрощенец» ведет несколько видов деятельности, то те из них, по которым уплачивается торговый сбор и которые отражены по строкам 110–143 раздела 2.1.2, должны быть включены в показатели по строкам 110–143 раздела 2.1.1.

В данном случае должен вестись раздельный учет доходов и суммы «упрощенного» налога с них по разным видам деятельности. То есть «упрощенный» налог по торговле рассчитывается отдельно, отражается в разделе 2.1.2 декларации и прибавляется к данным по доходам и налогу раздела 2.1.1.

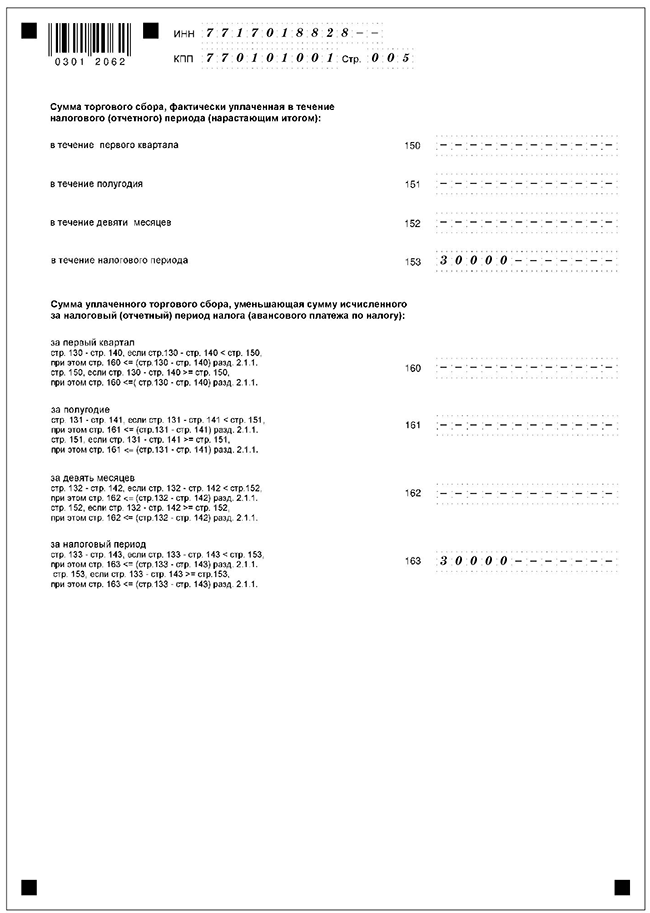

По строкам 150–153 укажите нарастающим итогом сумму торгового сбора, фактически уплаченную в течение налогового (отчетного) периода.

Напомним, что «упрощенец» вправе уменьшить на торговый сбор только ту часть единого налога, которая относится к бизнесу, облагаемому торговым сбором (письмо Минфина России от 27 марта 2015 г. № 03-11-11/16902). Поэтому при условии ведения раздельного учета доходов и суммы «упрощенного» налога с них по разным видам деятельности уменьшить на уплаченный торговый сбор можно только налог, рассчитанный с дохода по торговой деятельности.

По строкам 160–163 укажите сумму торгового сбора, уменьшающую сумму налога (авансового платежа по налогу), исчисленную за налоговый (отчетный) период.

Заметим, что организации и предприниматели, применяющие УСН с объектом налогообложения «доходы», с 2015 года получили право уменьшить исчисленную сумму «упрощенного» налога (авансового платежа) на сумму торгового сбора, фактически уплаченного с начала года до даты уплаты налога (или авансового платежа). Но при условии, что УСН-налог перечисляется в бюджет города, в котором введен торговый сбор.

«Упрощенцы» – плательщики торгового сбора могут уменьшить сумму исчисленного единого налога на всю сумму уплаченного торгового сбора без ограничений (п. 8 ст. 346.21 НК РФ). То есть в дополнение к суммам, которые перечислены в качестве вычетов из сумм единого налога.

При этом нужно учесть следующее.

Если сумма единого налога, указанного по строкам 130–133 раздела 2.1.2, уменьшенная на суммы страховых взносов, больничных пособий и платежей по договорам добровольного личного страхования, отраженные по строкам 140–143 раздела 2.1.2, меньше фактически уплаченной суммы торгового сбора (строки 150–153 раздела 2.1.2), то показатели строк 160–163 раздела 2.1.2 рассчитываются как разница показателей по строкам 130–133 и по строкам 140–143 раздела 2.1.2.

Если сумма единого налога, указанного по строкам 130–133 раздела 2.1.2, уменьшенная на суммы страховых взносов, больничных пособий и платежей по договорам добровольного личного страхования, отраженные по строкам 140–143 раздела 2.1.2, больше или равна фактически уплаченной сумме торгового сбора (строки 150–153 раздела 2.1.2), то по строкам 160–163 раздела 2.1.2 указываются показатели, равные показателям строк 150–153 раздела 2.1.2.

При этом сумма уплаченного торгового сбора, уменьшающая сумму налога, отражаемая по строкам 160–163, не может превышать сумму исчисленного налога (значений по строкам 130–133 раздела 2.1.1), уменьшенную на сумму вычетов, установленных пунктом 3.1 статьи 346.21 НК РФ (значения по строкам 140–143 раздела 2.1.1).

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (по строкам 160, 161, 162) он повторяет в строке 163.

После оформления разделов 2.1.1 и 2.1.2 «упрощенец» с объектом налогообложения «доходы» заполняет раздел 1.1 декларации.

Раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»

Обратите внимание

При заполнении поля «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода заполняются прочерками. Например, код ОКТМО 12445698 записывается следующим образом: «12445698 – – –».

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке. А вот показатели по строкам 030, 060 и 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя). В остальных случаях в них ставится прочерк.

По строке 020 укажите сумму авансового платежа, которую следует уплатить не позднее 25 апреля отчетного года.

Значение этого показателя рассчитайте путем уменьшения исчисленного авансового платежа за первый квартал (строка 130 раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в первом квартале страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 140 раздела 2.1.1).

Если налогоплательщик ведет деятельность, в отношении которой уплачивается торговый сбор, дополнительно сумму авансового платежа по единому налогу за первый квартал нужно уменьшить на сумму торгового сбора, уплаченного в первом квартале ((строка 130 – строка 140) раздела 2.1.1 – строка 160 раздела 2.1.2).

По строке 040 укажите сумму авансового платежа, которую следует уплатить не позднее 25 июля отчетного года.

Значение этого показателя рассчитайте путем уменьшения исчисленного авансового платежа за полугодие (строка 131 раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам больничных пособий, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 141 раздела 2.1.1), а также на сумму авансового платежа по сроку 25 апреля (строка 020).

Этот показатель также уменьшается на сумму уплаченного за полугодие торгового сбора, если налогоплательщик ведет деятельность, облагаемую торговым сбором ((строка 131 – строка 141) раздела 2.1.1 – строка 161 раздела 2.1.2 – строка 020). Этот показатель указывают, если его значение больше или равно нулю.

Значение этого показателя определите путем уменьшения суммы авансового платежа за первый квартал, указанной по строке 020, на сумму исчисленного авансового платежа за полугодие (строка 131 раздела 2.1.1) за минусом уплаченных страховых взносов, выплаченных больничных, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 141 раздела 2.1), и суммы торгового сбора, уплаченного в течение полугодия (строка 161 раздела 2.1.2).

Строка 050 заполняется при отрицательном значении разницы между авансовым платежом за полугодие и авансовым платежом за первый квартал ((строка 131 – строка 141 раздела 2.1.1 – строка 161 раздела 2.1.2 – строка 020 раздела 1.1) < 0).

По строке 070 укажите сумму авансового платежа, которую следует уплатить не позднее 25 октября отчетного года.

Значение этого показателя рассчитайте путем уменьшения исчисленного авансового платежа за девять месяцев (строка 132 раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам больничных пособий, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 142 раздела 2.1), а также на сумму авансовых платежей по срокам 25 апреля и 25 июля (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (в случае заполнения строки 050).

Строку 070 заполняйте, если ее значение показателя оказалось больше или равно нулю.

Если ведутся виды деятельности, в отношении которых уплачивается торговый сбор, сумму начисленного авансового платежа за год можно уменьшить на сумму уплаченного в течение года торгового сбора ((строка 133 – строка 143) раздела 2.1.1 – строка 163 раздела 2.1.2 – (строка 020 + строка 040 – строка 050 + строка 070 – строка 080)). Этот показатель указывают, если он больше или равен нулю.

Если ведется деятельность, в отношении которой уплачивается торговый сбор, сумму авансового платежа за девять месяцев можно уменьшить на сумму уплаченного в течение этого периода торгового сбора ((строка 132 – строка 142) раздела 2.1.1 – строка 162 раздела 2.1.2 – (строка 020 + строка 040 – строка 050)). Показатель по строке 070 указывают, если он больше или равен нулю.

По строке 080 укажите сумму авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года.

Значение этого показателя определите путем уменьшения суммы авансовых платежей по срокам 25 апреля и 25 июля (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (строка 050) на сумму исчисленного авансового платежа за девять месяцев (строка 132 раздела 2.1.1) за минусом уплаченных страховых взносов, выплаченных больничных пособий, платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 142 раздела 2.1.1), и суммы торгового сбора, уплаченного в течение девяти месяцев (строка 162 раздела 2.1.2). Строка 080 заполняется при отрицательном значении разницы между авансовым платежом за девять месяцев и авансовым платежом за полугодие ((строка 132 – строка 142 раздела 2.1.1) – строка 162 раздела 2.1.2 – (строка 020 + строка 040 – строка 050 раздела 1.1) < 0).

Значение этого показателя рассчитайте путем уменьшения суммы исчисленного налога за год (строка 133 раздела 2.1.1) за минусом суммы уплаченных в этом периоде страховых взносов, выплаченных больничных пособий и платежей по договорам добровольного личного страхования, заключенным в пользу работников (строка 143 раздела 2.1.1) на сумму авансовых платежей по налогу по срокам 25 апреля, 25 июля и 25 октября (строки 020, 040 и 070), уменьшенную на суммы авансовых платежей к уменьшению по строкам 050 и 080.

Строку 100 не заполняйте, если значение показателя оказалось отрицательным.

По строке 110 укажите сумму налога к уменьшению за год.

Значение этого показателя определите путем уменьшения суммы авансовых платежей по налогу (строки 020, 040 и 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080), на сумму исчисленного налога за год (строка 133 раздела 2.1.1) за минусом суммы уплаченных за год страховых взносов, выплаченных больничных пособий и платежей по договорам добровольного личного страхования (строка 143 раздела 2.1.1), и суммы торгового сбора, уплаченного в течение года (строка 163 раздела 2.1.2).

Строку 110 заполняйте только при отрицательном значении разницы между суммой исчисленного за год налога и суммой ранее исчисленных авансовых платежей ((строка 133 – строка 143) раздела 2.1.1 – (строка 020 + строка 040 – строка 050 + строка 070 – строка 080) < 0).

Раздел 1.1 заверяется лицом, которое подписывает титульный лист декларации; ставится дата подписания раздела.

ООО «Медея» применяет УСН с объектом налогообложения «доходы». В отчетном году общество получило доход – 4 000 000 руб., в том числе:

– за 9 месяцев – 2 900 000 руб., в том числе 100 000 руб. от деятельности, в отношении которой уплачивается торговый сбор.

Сумма уплаченных за год взносов по обязательному социальному страхованию в ПФР, ФСС и ФФОМС РФ составила 84 000 руб., в том числе:

– за I квартал – 20 000 руб.;

– за полугодие – 42 000 руб.;

– за 9 месяцев – 63 000 руб.

Сумма выплаченных в течение года за счет средств организации больничных пособий – 32 000 руб., в том числе:

– за I квартал – 15 000 руб.;

– за полугодие – 19 000 руб.;

– за 9 месяцев – 25 000 руб.

В октябре отчетного года был уплачен торговый сбор в сумме 30 000 руб.

Были начислены авансовые платежи по «упрощенному» налогу:

– по итогам I квартала – 42 000 руб.;

– по итогам полугодия – 96 000 руб.;

– по итогам 9 месяцев – 174 000 руб.

Раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)»

Если вы применяете УСН с объектом налогообложения «доходы минус расходы», то заполнение декларации следует начать с раздела 2.2.

По строкам 210–213 укажите суммы полученных доходов нарастающим итогом за первый квартал, полугодие, девять месяцев и год. Это доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Налогового кодекса.

Не отражаются в этих строках:

- доходы, указанные в статье 251 Налогового кодекса (например, взносы в уставный капитал, денежные средства и имущество, полученные безвозмездно, и др.);

- доходы организации, облагаемые налогом на прибыль по налоговым ставкам, установленным пунктами 1.6, 3 и 4 статьи 284 Налогового кодекса (например, дивиденды, проценты по государственным ценным бумагам и др.);

- доходы индивидуального предпринимателя, облагаемые НДФЛ по налоговым ставкам, установленным пунктами 2, 4 и 5 статьи 224 Налогового кодекса (например, стоимость выигрышей и призов, получаемых в конкурсах, проводимых в целях рекламы, процентные доходы по вкладам в банках и др.).

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (строки 210, 211, 212) он повторяет в строке 213.

По строкам 220–223 укажите суммы произведенных расходов нарастающим итогом за первый квартал, полугодие, девять месяцев и год. «Упрощенцы» могут включить в расходы сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, полученной за предыдущий период.

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (строки 220, 221, 222) он повторяет в строке 223.

По строке 230 укажите сумму убытка, полученную в прошлых годах, уменьшающую налоговую базу отчетного года.

По строке 240 отразите налоговую базу для исчисления авансового платежа за первый квартал. Значение этого показателя рассчитывают как разность значений строк 210 и 220 при условии, что она больше нуля.

По строке 241 отразите налоговую базу для исчисления авансового платежа за полугодие. Значение этого показателя рассчитывают как разность значений строк 211 и 221 при условии, что она больше нуля.

По строке 242 отразите налоговую базу для исчисления авансового платежа за девять месяцев. Значение этого показателя рассчитывают как разность значений строк 212 и 222 при условии, что она больше нуля.

По строке 243 отразите налоговую базу для исчисления авансового платежа за год. Значение этого показателя рассчитывают как разность значений строк 213, 223 и 230 при условии, что она больше нуля.

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя по строке 243 будет равно значению показателя за последний отчетный период (строки 240, 241, 242), уменьшенному на сумму убытка, полученного в прошлых годах (строка 230).

Если сумма убытка прошлых лет, на которую уменьшается налоговая база отчетного года, равна величине этой налоговой базы, значение показателя по строке 243 равно нулю.

По строке 250 укажите сумму убытка, полученного за первый квартал. Для этого нужно из показателя строки 220 вычесть показатель строки 210 (если показатель строки 210 < показателя строки 220).

По строке 251 укажите сумму убытка, полученного за полугодие. Для этого нужно из показателя строки 221 вычесть показатель строки 211 (если показатель строки 211 < показателя строки 221).

По строке 252 укажите сумму убытка, полученного за девять месяцев. Для этого нужно из показателя строки 222 вычесть показатель строки 212 (если показатель строки 212 < показателя строки 222).

По строке 253 укажите сумму убытка, полученного за год. Для этого нужно из показателя строки 223 вычесть показатель строки 213 (если показатель строки 213 < показателя строки 223).

Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (строки 250, 251, 252) он повторяет в строке 253.

По строкам 260–263 укажите ставку налога 15% (п. 2 ст. 346.20 НК РФ), либо ставку налога, установленную региональными властями в пределах от 5 до 15%. Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (строки 260, 261, 262) он повторяет в строке 263.

По строке 270 укажите сумму авансового платежа, исчисленную за первый квартал. Если в первом квартале получен убыток, здесь нужно поставить прочерк.

По строке 271 укажите сумму авансового платежа, исчисленную за полугодие. Если за полугодие получен убыток, здесь нужно поставить прочерк.

По строке 272 укажите сумму авансового платежа, исчисленную за девять месяцев. Если по итогам девяти месяцев получен убыток, здесь нужно поставить прочерк.

По строке 273 укажите сумму налога, исчисленную за год. Если по итогам года получен убыток, здесь нужно поставить прочерк. Если декларацию представляет «упрощенец» при утрате права на УСН или добровольном уходе с «упрощенки», то значение показателя за последний отчетный период (строки 270, 271, 272) он повторяет в строке 273.

По строке 280 укажите сумму исчисленного за год минимального налога. Для этого показатель по строке 213 умножьте на 1 и разделите на 100.

После оформления раздела 2.2 «упрощенец» с объектом «доходы минус расходы» заполняет раздел 1.2 декларации.

Раздел 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»

По строкам 010, 030, 060, 090 укажите код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013. Информацию об этом коде можно получить в налоговой инспекции по месту учета.

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке. Показатели по строкам 030, 060 и 090 указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя). В остальных случаях в них ставится прочерк.

По строке 020 укажите сумму авансового платежа, которую следует уплатить не позднее 25 апреля отчетного года. Значение этого показателя соответствует значению строки 270 раздела 2.2.

По строке 040 укажите сумму авансового платежа, которую следует уплатить не позднее 25 июля отчетного года. Значение этого показателя определите как разность показателей строк 271 раздела 2.2 и 020 раздела 1.2.

Строку 040 не заполняйте, если значение показателя оказалось отрицательным.

По строке 050 укажите сумму авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года.

Строку 050 заполняйте только при отрицательном значении разницы между суммой исчисленного авансового платежа за полугодие и суммой авансового платежа за первый квартал. Значение этого показателя определите как разность показателей строк 020 раздела 1.2 и 271 раздела 2.2.

По строке 070 укажите сумму авансового платежа, которую следует уплатить не позднее 25 октября отчетного года. Значение этого показателя определяют путем уменьшения суммы авансового платежа за девять месяцев (строка 272 раздела 2.2) на сумму значений строк 020 и 040 за минусом суммы авансового платежа к уменьшению (в случае заполнения показателя по строке 050).

Строку 070 не заполняйте, если значение показателя оказалось отрицательным.

По строке 080 укажите сумму авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года. Значение этого показателя определите путем уменьшения суммы авансовых платежей по срокам 25 апреля и 25 июля (строки 020 и 040) за минусом авансового платежа к уменьшению (строка 050) на сумму исчисленного авансового платежа за девять месяцев (строка 272 раздела 2.2).

Строку 080 заполняйте только при отрицательном значении разницы между суммой исчисленного авансового платежа за девять месяцев и суммой авансовых платежей, начисленных ранее.

По строке 100 укажите сумму налога, подлежащую доплате за год с учетом ранее исчисленных авансовых платежей.

Значение этого показателя определите путем уменьшения суммы исчисленного налога за год (строка 273 раздела 2.2) на сумму авансовых платежей по срокам 25 апреля, 25 июля и 25 октября (строки 020, 040 и 070), уменьшенную на сумму авансовых платежей к уменьшению (строки 050 и 080).

Строку 100 заполняйте, если значение ее показателя больше или равно нулю, и значение суммы исчисленного налога за год (строка 273 раздела 2.2) больше или равно сумме исчисленного минимального налога (строка 280 раздела 2.2).

По строке 110 укажите сумму налога к уменьшению за год.Значение этого показателя определите путем уменьшения суммы авансовых платежей (строки 020, 040 и 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080) на сумму исчисленного налога за год (строка 273 раздела 2.2).

Строку 110 заполняйте только при отрицательном значении разницы между суммой исчисленного налога за год и суммой авансовых платежей, начисленных ранее.

Если сумма исчисленного налога за год (строка 273 раздела 2.2) меньше суммы минимального налога за год (строка 280 раздела 2.2), то сумму налога к уменьшению за год укажите за минусом суммы минимального налога.

Тогда значение показателя по строке 110 определите путем уменьшения суммы авансовых платежей по налогу (строки 020, 040 и 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080) на сумму исчисленного минимального налога (строка 280 раздела 2.2).

Этот показатель отразите при условии, что сумма исчисленного налога за год меньше суммы исчисленного минимального налога и сумма исчисленных авансовых платежей по налогу больше суммы исчисленного минимального налога.

Если по итогам года сумма исчисленного минимального налога (строка 280 раздела 2.2) будет больше суммы исчисленного в общем порядке налога за год (строка 273 раздела 2.2), то заплатить в бюджет нужно будет минимальный налог.

По строке 120 укажите сумму минимального налога, подлежащего уплате в бюджет. Если сумма исчисленного налога за год (строка 273 раздела 2.2) меньше суммы минимального налога (строка 280 раздела 2.2), то сумму минимального налога укажите за минусом суммы исчисленных авансовых платежей.

Если сумма исчисленного минимального налога (строка 280 раздела 2.1) меньше суммы авансовых платежей по налогу (строки 020, 040 и 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080), то по строке 120 поставьте прочерк.

Раздел 1.2 должно заверить лицо, которое подписывает титульный лист декларации. Не забудьте поставить дату подписания раздела.

ООО «Тесей» применяет УСН с объектом налогообложения «доходы минус расходы». В отчетном году общество получило доход – 4 000 000 руб., в том числе:

– за I квартал – 700 000 руб.;

– за полугодие – 1 600 000 руб.;

– за 9 месяцев – 2 900 000 руб.

Сумма произведенных расходов за год составила 1 750 000 руб., в том числе:

– за I квартал – 380 000 руб.;

– за полугодие – 790 000 руб.;

– за 9 месяцев – 1 200 000 руб.

Были начислены авансовые платежи:

– по итогам I квартала – 48 000 руб.;

– по итогам полугодия – 121 500 руб.;

– по итогам 9 месяцев – 255 000 руб.

По итогам предыдущего года «Тесей» уплатил минимальный налог в сумме 45 000 руб. Разница между минимальным налогом и налогом, исчисленным по итогам предыдущего года в общем порядке, составила 22 500 руб. Эту разницу организация решила учесть в расходах по итогам отчетного года (п. 6, 7 ст. 346.18 НК РФ). В декларации данную сумму нужно отразить по строке 223 раздела 2.2.

Ставка единого налога составляет 15%.

Раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования»

Раздел 3 декларации заполняют «упрощенцы», получившие средства целевого назначения (п. 1, 2 ст. 251 НК РФ). В этот раздел не включают субсидии автономным учреждениям. При заполнении графы 1 воспользуйтесь Приложением № 5 к Порядку заполнения декларации, выбрав код, соответствующий виду полученных средств целевого назначения.

В отчете отразите данные предыдущего года по полученным, но не использованным средствам, срок использования которых не истек.

В графе 2 укажите дату поступления денежных средств или имущества.

В графе 3 – размер средств, срок использования которых в предыдущем году не истек. Здесь же отразите сумму неиспользованных средств, не имеющих срок использования, отраженных в графе 6 в предыдущем году. В остальных графах приведите данные о средствах, полученных в отчетном году.

Графы 2 и 5 заполняют организации, получившие средства целевого финансирования, перечисленные в пункте 1 статьи 251 Налогового кодекса, по которым установлен срок использования.

Обратите внимание

«Упрощенцы», получившие средства целевого финансирования, по которым не установлен срок использования, графы 2 и 5 не заполняют (письмо ФНС России от 20 февраля 2015 г. № ГД-4-3/2700@).

В графе 7 отразите доходы, использованные не по целевому назначению. Они подлежат включению в состав внереализационных доходов в тот момент, когда «упрощенец» нарушил условия их получения.

Организации и предприниматели, получившие средства целевого финансирования, обязаны вести раздельный учет полученных доходов и произведенных расходов в рамках этих поступлений. При отсутствии такого учета указанные средства подлежат налогообложению с даты их получения (пп. 14 п. 1 ст. 251 НК РФ).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

В отчетном году муниципальному унитарному предприятию (МУП), осуществляющему автоперевозки в рамках муниципального заказа, из городского бюджета была выделена субсидия в сумме 7 000 000 руб. на приобретение автотранспортных средств. Срок использования выделенных средств – 31 декабря отчетного года. Средства полученной субсидии в полном объеме и в указанный срок были использованы по целевому назначению.

Имуществу, полученному муниципальными учреждениями по решению органов исполнительной власти, соответствует код вида поступлений «360».

Лучшее решение для бухгалтера

Бератор «Практическая энциклопедия бухгалтера» - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов

- упрощенная система налогообложения

400

стоимость

вопроса

вопрос решён

Свернуть

Ответы юристов (6)

5924 ответа

3009 отзывов

Адвокат, г. Волгоград

Общаться в чатеЗдравствуйте, Сергей!

В дополнение коллег хочу отметить, что для Вас будет интересным относительно недавнее Письмо Минфина России от 23.08.2013 N 03-11-09/34637 «О порядке исчисления и уплаты налога индивидуальными предпринимателями, не производящими выплат и иных вознаграждений физическим лицам», положения которого Вы можете применить к своей деятельности. Привожу ключевые выдержки данного Письма:

Согласно частям 2 и 8 статьи 16 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» окончательная уплата страховых взносов в фиксированном размере должна быть произведена не позднее 31 декабря календарного года, кроме случаев прекращения физическим лицом деятельности в качестве индивидуального предпринимателя.

Абзац первый пункта 3.1 статьи 346.21 Кодекса также предусматривает уменьшение суммы налога (авансовых платежей по налогу), исчисленной за налоговый (отчетный) период, на сумму страховых взносов, уплаченных в данном налоговом (отчетном) периоде.

Исходя из пункта 3.1 статьи 346.21 Кодекса, индивидуальные предприниматели, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы , не производящие выплаты и иные вознаграждения физическим лицам , уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в фиксированном размере без применения ограничения в виде 50 процентов от суммы данного налога.

Согласно статье 346.19 Кодекса налоговым периодом при применении упрощенной системы налогообложения признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Таким образом, положениями глав 26.2 и 26.3 Кодекса установлен единый порядок уменьшения суммы налогов, уплачиваемых в связи с применением упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход, на страховые взносы, в том числе уплаченные за свое страхование в фиксированном размере индивидуальными предпринимателями, не производящими выплат и иных вознаграждений физическим лицам (за исключением размера такого уменьшения).

В аналогичном порядке, в целях применения пункта 3.1 статьи 346.21 Кодекса, исчисленный за отчетный (налоговый) период авансовый платеж (налог) уменьшается на сумму страховых взносов в фиксированном размере, которые фактически уплачены в данном отчетном (налоговом) периоде.

При этом обращаем внимание, что направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающимся от трактовки, изложенной в настоящем письме.

Авансовые платежи по страховым взносам в ПФР, ФФОМС и ФСС не предусмотрены. Уплата взносов за год производится до 31 декабря.

Обоснование:

В соответствии со ст. 346.19 Налогового кодекса (глава «УСН»)

1. Налоговым периодом признается календарный год.

2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Согласно п.3, 4 ст. 346.21

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, ...

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу ...

Таким образом, авансовые платежи по налогу вносятся ежеквартально .

За неуплату авансовых платежей по УСН штраф не предусмотрен (НК не установлен, неоднократно подтверждено Арбитражными судами).

При этом, согласно п. 3 ст. 58, ст. 75 НК, начисляются пени из расчета 1/300 ставки рефинансирования ЦБ.

Страховые взносы за расчетный период уплачиваются плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам, не позднее 31 декабря текущего календарного года.

Авансовых платежей по страховым взносам в указанные фонды не предусмотрено.

Ответ юриста был полезен? + 2 - 0

Свернуть

Похожие вопросы

Сергеева Наталья

Юрист, г. Волгоград

Здравствуйте, Сергей.

В течение года нужно сделать 3 авансовых платежа, при этом отчетность сдавать не требуется. Вследующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей, а также сдается декларация по УСН.

В ст. 122 НК РФ предусмотрена ответственность за неуплату или неполную уплату налога (сбора). Налог при УСН уплачивается после окончания налогового периода, которым признается год (п. 1 ст. 346.19 НК РФ). По завершении отчетных периодов перечисляются авансовые платежи, но штрафовать за их неуплату или неполную уплату контролирующие органы не вправе. За несвоевременное перечисление авансовых платежей согласно п. 3 ст. 58 НК РФ начисляются пени.

Ответ юриста был полезен? + 2 - 0

Свернуть

Все услуги юристов в Москве

получен

гонорар

33%

Юрист, г. Уфа

Общаться в чате

Здравствуйте, Сергей.

20727,53 р. в ПФР(17328,48 р. вся сумма уплачивается на страховую часть независимо от возраста ИП, ФФОМС - 3399,05 р.

При доходе от 300 000 рублей с нарастающим итогом за год, нужно будет оплатить дополнительно плюс 1%(оплатить до 1 апреля) с разницы (общая сумма дохода - 300 000 руб).

Ответ юриста был полезен? + 1 - 0

Свернуть

Юрист, г. Москва

Общаться в чате

Здравствуйте Сергей

Данная статья регулирует все ваши вопросыСтатья 346.21. Порядок исчисления и уплаты налогарассылкаRSS

1. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

3. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

3.1. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

4. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

5. Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период.

6. Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

7. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее сроков, установленных для подачи налоговой декларации статьей 346.23 настоящего Кодекса.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Предыдущая статьяСледующая статьяЯндекс.ДиректЮридический переводОт 320р. Центр перевода и легализации документов. Выезд курьера. Срочно! Услуги·Языки·ЦеныАдрес и телефон martinperevod.ru Юридический перевод Юридически законно и досконально! Доставка в любую точку мира!perevodim.ru ЗАДАТЬ ВОПРОС

Задать вопрос о практическом применении этой статьи в вашей конкретной ситуации можно в разделе «Вопрос-Ответ».

Вопросы по статье: Уменьшается ли налог по УСН на сумму страховых взносов, добровольно выплачиваемых предпринимателем в ПФР?

Являюсь индивидуальным предпринимателем. Исчисляю и уплачиваю налог по УСН. Помимо этого я уплачиваю страховые взносы в ПФР по обязательному пенсионному страхованию. В феврале 2013 года добровольно вступил в правоотношения по обязательному пенсионному страхованию в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений). Прошу предоставить информацию: имею ли я право уменьшить сумму налога (авансовых платежей), исчисленных за налоговый (отчетный) период, дополнительно на сумму страховых взносов, которые я буду уплачивать добровольно в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ „О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений)?5 ноября 14:25

Что подразумевается под понятием “индивидуальный предприниматель, не производящий выплат и иных вознаграждений физлицам»?

Об определении понятия «индивидуальный предприниматель, не производящий выплат и иных вознаграждений физлицам» для уменьшения на страховые взносы ЕНВД и налога, уплачиваемого при УСН.4 октября 14:59

Вправе ли предприниматель уменьшить налог на полную сумму уплаченных за себя страховых взносов, если у него нет наемных работников?

Вправе ли индивидуальный предприниматель, применяющий ПСН и УСН (объект - «доходы») и не имеющий наемных работников, уменьшить налог, уплачиваемый при применении УСН, на сумму страховых взносов в полном размере?5 сентября 17:26

Уменьшаются ли пени за несвоевременное перечисление авансовых платежей, если их сумма оказалась больше общей суммы налога?

Индивидуальный предприниматель (далее - ИП) применяет УСН (объект налогообложения «доходы»), наемных работников не имеет, выплат и иных вознаграждений физлицам не производит. Уплачивает страховые взносы в ПФР и ФФОМС в фиксированном размере. По данным декларации за 2012 г. сумма налога, исчисленного за налоговый период (2012 г.), меньше сумм авансовых платежей, подлежащих уплате в течение этого налогового периода. Подлежат ли в соответствии с Постановлением Пленума Высшего Арбитражного Суда Российской Федерации от 26.07.2007 N 47 соразмерному уменьшению пени, начисленные за несвоевременную уплату авансовых платежей?26 августа 15:25

Налоги ИП на УСН 6%

Подскажите какие налоги (даты платежей) и в каком количестве (как их рассчитать) нужно платить ИП 6%, сотрудников нет. Спасибо!3 августа 14:17

Вправе ли предприниматель уменьшить налог на уплаченные за себя страховые взносы, если у него нет наемных работников?

В соответствии с п. 3.1 ст. 346.21 НК РФ индивидуальные предприниматели, перешедшие на УСН с объектом налогообложения «доходы» и не производящие выплаты и иные вознаграждения физлицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере. Кто для целей применения п. 3.1 ст. 346.21 НК РФ понимается под ИП, не производящим выплаты и иные вознаграждения физлицам? Вправе ли ИП уменьшить сумму налога, уплачиваемого в связи с применением УСН, на уплаченные страховые взносы в фиксированном размере, если он зарегистрирован в территориальном органе ПФР в качестве страхователя, производящего выплаты физлицам, но фактически не является работодателем (не осуществляет выплаты и иные вознаграждения физлицам)?13 июня 13:53

Вправе ли «упрощенцы» уменьшить налог на всю сумму пособия по нетрудоспособности за первые три дня болезни, включая НДФЛ?

В соответствии с пп. 2 п. 3.1 ст. 346.21 НК РФ налогоплательщики, применяющие УСН с объектом налогообложения «доходы», могут уменьшить сумму налога на сумму расходов по выплате пособий по временной нетрудоспособности за счет организации (первые три дня временной нетрудоспособности). Может ли налогоплательщик уменьшить сумму налога, уплачиваемого в связи с применением УСН, на расходы по выплате пособий по временной нетрудоспособности, уменьшенных на сумму исчисленного с них НДФЛ?7 июня 17:01

Сможет ли предприниматель уменьшить налог на сумму страховых взносов, если его сотрудники отработали с января по июль?

В п. 3 ст. 346.21 НК РФ, регулирующего порядок уменьшения единого налога (авансовых платежей по налогу), уплачиваемого в связи с применением УСН, Федеральным законом от 25.06.2012 N 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» внесены изменения, согласно которым абз. 2 п. 3 утратил силу, и введен новый п. 3.1. Согласно указанному пункту налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, в том числе на суммы страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (от четном) периоде в соответствии с законодательством Российской Федерации. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов. Если индивидуальный предприниматель не имеет работников, то он вправе уменьшить сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в ПФР и ФФОМС в фиксированном размере без ограничения в 50 процентов (абз. 6 п. 3.1 ст. 346.21 НК РФ). Прошу разъяснить порядок уменьшения суммы в случае, если индивидуальный предприниматель имел работников на протяжении части налогового периода. Например, если индивидуальный предприниматель имел работников 01.01.2013 по 15.07.2013, а затем работников не имел.6 июня 12:45

Может ли предприниматель уменьшать единый налог на страховые взносы с выплат персоналу и на собственное страхование?

ИП на УСНО (доходы) имеет наемных работников. Согласно НК РФ сумму единого налога можно уменьшить на сумму, перечисленных взносов на ФОТ, но не более 50%. Можно ли в данном случае уменьшить сумму единого налога на взносы в фиксированном размере, которые предприниматель перечисляет за себя, если да, то в каком размере. Как правильно рассчитать единый налог в 2013 г? И как единый налог должен быть рассчитан в 2012 г?23 мая 12:52

Каковы сроки уплаты налога для «упрощенца», не имеющего наемных работников?

ИП применяет УСН с объектом «доходы». Наемных работников нет. Каковы сроки уплаты налога: каждый квартал или в конце года?14 мая 16:23

Ответ юриста был полезен? + 0 - 1

Свернуть

Матюхин Игорь Владимирович, Юрист, г. Березники

Общаться в чате

Добрый день, Сергей!

Необходимо ли мне платить Авансовые платежи поквартально в налоговую, ПФР, ФОМС или можно платить один раз в год перед подачей Декларации?

Авансовые платежи предприниматели должны перечислять не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (абз. 2 п. 7 ст. 346.21 НК РФ).

Таким образом, несмотря на то что с 1 января 2009 г. налогоплательщики не представляют декларации в налоговые органы по итогам отчетных периодов, авансовые платежи нужно уплачивать, как и раньше, т.е. поквартально. (Письма Минфина России от 22.12.2008 N 03-11-04/2/200, УФНС России по г. Москве от 17.04.2009 N 20-14/2/037457@, от 10.04.2009 N 20-18/034924@).

А вот налог при УСН подлежит уплате в сроки, предусмотренные для представления декларации. Индивидуальные предприниматели по общему правилу уплачивают налог не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ). Следовательно налог надо заплатить один раз в год до 30 апреля.

Предусмотрены ли какие-то штрафы или пени за неуплату авансовых платежей?

Да, за нарушение срока уплаты авансовых платежей взимаются пени (абз. 2 п. 3 ст. 58, п. 1 ст. 75 НК РФ).

В ПФР и ФОМС взносы оплачиваются один раз в год.

С уважением!

Ответ юриста был полезен? + 0 - 0

Свернуть

Федеральные и региональные бюджеты должны пополняться равномерно, на протяжении всего года, а не только весной, когда приходит пора заплатить налоги за год. Именно с этой целью налоговые платежи распределяются на весь год. Есть налоги, для которых налоговый период – квартал. Для некоторых других в течение года уплачиваются авансовые платежи – ежемесячные или ежеквартальные.

Среди налогов с ежеквартальными авансовыми платежами – единый налог, уплачиваемый при упрощенной системе налогообложения (УСН). Причем для расчета этих платежей надо учитывать доходы и расходы с начала года. Как же рассчитать авансовые платежи по УСН?

Отчетные периоды

Для единого налога на УСН установлены следующие отчетные периоды (п.7 ст.346.21 НК):

Остальная сумма налога уплачивается по итогам года с зачетом всех авансовых платежей.

Считаем авансы при объекте «доходы — расходы»

Авансовые платежи по УСН рассчитываются так же, как сам единый налог. Определяющим здесь является выбранный объект налогообложения. Посмотрим объект «доходы – расходы».

Ав = (Д – Р) * 15%

Рассмотрим пример.

1 квартал: доходы 500 т.р., расходы 400 т.р.

2 квартал: доходы 600 т.р., расходы 450 т.р.

3 квартал: доходы 550 т.р., расходы 420 т.р.

4 квартал: доходы 700 т.р., расходы 500 т.р.

Итого за год: доходы 2350 т.р., расходы: 1770 т.р.

Авансовый платеж за 1 квартал: (500 – 400) * 15% = 15 т.р.

Авансовый платеж за полугодие (доходы и расходы нарастающим итогом и отнимаем предыдущие авансовые платежи):

(500 + 600 – 400 – 450) * 15% — 15 = 22,5 т.р.

Авансовый платеж за 9 месяцев:

(500 + 600 + 550 – 400 – 450 — 420) * 15% — 15 – 22,5 = 19,5 т.р.

Налог по итогам года:

(2350 – 1770) * 15% = 87 т.р.

Сравним сумму налога с минимальной:

Доходы * 1% = 2350 * 1% = 23,5 т.р.

Рассчитанная величина налога больше минимальной, поэтому платим по фактическим данным. определим, сколько нам нужно доплатить налога по итогам года:

87 – 15 – 22,5 – 19,5 = 30 т.р.

Если бы у нас фактическая величина налога получилась меньше минимальной, то нам нужно было бы платить минимальный налог.

Обратите внимание: по итогам отчетных периодов минимальный налог не рассчитывается, и уплачивается только сумма налога по фактическим доходам и расходам, даже если она получается меньше минимального налога.

Авансы превысили минимальный налог

Одна из распространенных ситуаций – по итогам года получилось, что авансовые платежи по УСН, уплаченные за отчетные периоды, превысили сумму минимального налога. Отсюда вопрос – можно ли зачесть авансовые платежи в счет уплаты минимального налога и вернуть разницу обратно?

Много лет подряд налоговики давали отрицательный ответ на этот вопрос, ссылаясь на то, что авансы и минимальный налог идут на разные КБК и по-разному распределяются между фондами и бюджетом. Однако с 2011 года согласно п.2 ст.56 Бюджетного кодекса минимальный и единый налог зачисляются в бюджет субъекта в размере 100%. Поэтому зачет возможен.

Чтобы зачесть уплаченные авансовые платежи в счет минимального налога, необходимо предоставить в налоговую инспекцию заявление об этом. Также доплачивается остаток по минимальному налогу.

Считаем авансы при объекте «доходы»

Рассмотрим второй случай, когда объектом налогообложения являются доходы. В таком случае авансовый платеж можно уменьшить на страховые взносы и пособия по нетрудоспособности (за счет средств работодателя), которые уплачены за этот период.

1 квартал: доходы 500 т.р., взносы и пособия 25 т.р.

2 квартал: доходы 600 т.р., взносы и пособия не уплачивались

3 квартал: доходы 550 т.р., взносы и пособия 30 т.р.

4 квартал: доходы 700 т.р., взносы и пособия 10 т.р.

Итого за год: доходы 2350 т.р., взносы и пособия: 65 т.р.

Формула для расчета: Ав = Д * 6% — ВП

Д – доходы, ВП – взносы и пособия.

Авансовый платеж за 1 квартал: 500 *6% = 30 т.р. Величина взносов и пособий больше, чем 50% от сумма налога, поэтому уменьшить налог можно только на 15 т.р. Авансовый платеж к уплате 15 т.р.

Авансовый платеж за полугодие: (500 + 600) * 6% = 66 т.р. А величина взносов и пособий за полугодие равна 25 т.р., что меньше, чем 50% от единого налога. Поэтому авансовый платеж к уплате: 66 – 25 – 15 (аванс за 1 квартал) = 26 т.р.

Авансовый платеж за 9 месяцев: (500 + 600 + 550) * 6% = 99 т.р. Можно уменьшить максимум на 49,5 т.р. (максимум превышает наши фактические выплаты – 25 + 30 = 55 т.р.). Поэтому авансовый платеж к уплате с учетом предыдущих авансов:

99 – 49,5 – 15 – 26 = 8,5 т.р.

Налог по итогам года: 2350 * 6% = 141 т.р.

Уменьшаем на страховые взносы и пособия (их общая величина не превышает 50% от рассчитанного налога) и уплаченные авансовые платежи:

141 – 65 – (15 + 26 + 8,5) = 26,5 т.р.

А что, если…

Не платить авансовые платежи, или «забыть» про них? В этом случае получится, что авансовые платежи будут уплачены в срок, установленный для суммы налога за год, т.е. несвоевременно. В этом случае согласно п.4 ст.75 НК на сумму авансовых платежей, уплаченных несвоевременно, начисляются пени. Размер пеней – 1/300 действующей во время просрочки ставки рефинансирования за каждый день.

Например, ИП Кошкин уплатил авансовый платеж за полугодие 2012 года в сумме 10 000 руб. не 25 июля, как предписано Налоговым кодексом, а только 20 сентября. Ставка рефинансирования 8%. Рассчитаем пени:

10 000 руб. * 8% * 1/300 * 50 дней + 10 000 * 8,25% * 1/300 * 7 дней = 152,58 руб.

О том, как заполнить декларацию по УСН, . Подробности о расчете минимального налога . Какие изменения по УСН будут с 2013 года – .

А что думаете вы о введении авансовых платежей по налогам? Делают ли они процесс уплаты налогов более удобным для налогоплательщика, благодаря тому, что разделяют налог на части? Поделитесь, пожалуйста, в комментариях!

")

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Меню для кафе (варианты оформления и образец)

- Великие об успехе. Отступать — всегда рано! Подборка мотивирующих цитат для достижения успеха и своих целей

- Цитаты о бизнесе и успехе великих людей: курс на процветание

- Фирменный бланк ООО и ИП — скачать образцы и как сделать самостоятельно

- Христофор колумб решил что приплыл

- Молитва ангела хранителя сына Ангел хранитель младенца

- Зачем нужны курсы риторики и где их пройти

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции