Чем отличаются экономические и бухгалтерские издержки фирмы. Тема: Бухгалтерские и экономические издержки

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ИНСТИТУТ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ, ПРАВА

И ИННОВАЦИОННЫХ ТЕХНОЛОГИЙ

ФАКУЛЬТЕТ "ЭКОНОМИКА"

Контрольная работа

«ЦЕНООБРАЗОВАНИЕ»

тема: «БУХГАЛТЕРСКИЕ И ЭКОНОМИЧЕСКИЕ

ИЗДЕРЖКИ»

Выполнил (а):

Студентка 1 курса

Заочное отделение

Неделько Л.Н.

Зеленоград, 2013 год

Введение

Виды и классификация издержек

1 Понятие издержек

2 Издержки и их разновидности

3 Общие, средние и предельные издержки

Издержки в краткосрочном периоде.

Издержки в долговременном периоде

Заключение

Список литературы

Введение

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, - с другой.

Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов - большей части видов живого труда, сырья, топлива, энергии и т.д. - может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, т.е. площадь его производственных помещений и количество машин и оборудования в нем, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет. Поэтому, прежде чем сделать какие-либо шаги, любая фирма перед началом производства должна четко представлять на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция и сравнит предполагаемые доходы с издержками, которые предстоит понести.

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическом планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из их собственных расходов, а издержки зарубежных фирм включают нормативную прибыль.

1. Виды и классификация издержек

.1

Понятие издержек

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности, о соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида: затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала; затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.; затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли. Затраты на производство и реализацию продукции (работ, услуг) представляют собой расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов, нематериальных активов и других затрат некапитального характера. Они включаются в себестоимость выпускаемой продукции, уровень которой определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные показатели финансово-экономической деятельности предприятия. Наиболее общее понятие издержек производства фирм у зарубежных авторов определяется как затраты на вводимые факторы или экономические ресурсы. Все издержки принимаются как альтернативные (или вмененные), что означает, что стоимость любого ресурса, выбранного для производства, равна его ценности при наилучшем варианте использования. Это один из важнейших принципов рыночной экономики.

1.2 Издержки и их разновидности

Различают издержки экономические и бухгалтерские. Под экономическими издержками

понимаются все виды выплат фирмы поставщикам за используемые ресурсы. Они состоят из двух видов: внешних (явных, или денежных) и внутренних (неявных, или имплицитных).

Внешние издержки

представляют собой денежные платежи поставщикам ресурсов: оплату сырья, материалов, топлива, заработную плату, начисление износа и т.д. Эта группа издержек и составляет бухгалтерские издержки

,

соответствующие затратам наших отечественных предприятий. Внутренние издержки

фирм имеют неявный, имплицитный характер. Они отражают использование в производстве ресурсов, принадлежащих владельцам фирмы: земли, помещений, их личного труда, нематериальных активов и т.д., за которые фирма формально не платит. В обобщенном понимании внутренние издержки представляют собой доход на собственный, дополнительно используемый ресурс (капитал, землю, труд в пределах нормального процента или ренты, как если бы денежные средства были положены в банк, земля сдана в аренду и т.д.) и нормальную прибыль (она включает заработную плату и вознаграждение предпринимателя, как если бы он работал по найму). Предприниматели в действительности несут эти затраты, но не в явной, не в денежной форме, что позволяет включать их в экономические издержки. Отсюда:

Понятие «экономические» издержки является общепринятым; бухгалтерские - исчисляются на практике: при подсчете реальной суммы затрат, налогооблагаемой прибыли и т.п. Затраты на производство и реализацию продукции (работ, услуг) классифицируются по ряду признаков: по роли в процессе производства они подразделяются на основные и накладные. Основные затраты

непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, полуфабрикаты, заработная плата и т.п. Накладные затраты

связаны с обслуживанием процесса производства: содержание оборудования, цехового и общезаводского персонала и т.п.; Существуют и другие виды издержек производства, которые делятся на прямые и косвенные (накладные), постоянные и переменные. Прямые издержки-

это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся: стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг; заработная плата рабочих (сдельная), непосредственно занятых производством товаров; иные прямые затраты (все расходы, которые так или иначе непосредственно связаны с товаром). Косвенные (накладные) издержки завода -

это издержки, не связанные напрямую с тем или иным товаром, а относятся к предприятию в целом, они включают: расходы на содержание административного аппарата; амортизацию; проценты за кредит и т.п. Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства. Постоянные издержки

- это издержки, которые не зависят от объема производства, их величина остается постоянной при изменении объема производства (арендная плата, амортизация, содержание зданий и др.). Переменные издержки

- это издержки, зависящие от объема производства. Прямые затраты на сырье материалы, рабочую силу и т.п. изменяются в зависимости от масштабов деятельности. Такие накладные расходы, как комиссионные торговым посредникам, плата за телефонные разговоры, траты на канцелярские товары, увеличиваются с расширением бизнеса, а поэтому в данном случае относятся к категории переменных издержек. Однако, в большинстве своем прямые издержки фирмы всегда относятся к категории переменных, а накладные расходы относятся к постоянным, переменные издержки увеличиваются или уменьшаются под влиянием динамики выпуска продукции.

Схема 1. Взаимосвязь между двумя видами классификации издержек

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности завода. Под краткосрочным понимают такой период в работе предприятия, когда часть ее издержек являются постоянными. Иными словами, долгосрочном периоде она может расширять свои масштабы. Под средними

понимаются издержки на производство и реализацию единицы товара. Выделяют:

средние постоянные издержки AFC

, которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

средние переменные издержки AVC

, исчисляемые путем деления переменных издержек на объем производства;

средние валовые издержки или полная себестоимость единицы изделия АТС, которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска. по способам учета и группировки затрат они подразделяются на простые

(сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные,

т.е. собираемые в группы либо по функциональной роли в процессе производства (малоценные и быстроизнашиваемые предметы), либо по месту осуществления затрат (цеховые расходы, общезаводские расходы и т.п.);

по срокам использования в производстве различаются каждодневные, или текущие,

затраты и единовременные,

разовые затраты, осуществляемые реже чем один раз в месяц а для экономического анализа затрат используются предельные издержки.

1.3 Общие, средние и предельные издержки

Общие издержки - суммарные издержки фирмы, связанные с выпуском данного объема готовой продукции. Общие издержки делятся на две части: общие постоянные издержки и общие переменные издержки. Общие постоянные издержки не меняются с ростом или уменьшением выпуска продукции. Более того, они имеют место даже тогда, когда готовая продукция вообще не выпускается. Во многом наличие общих постоянных издержек объясняется использованием в краткосрочном периоде постоянных факторов производства. К таким издержкам относятся процент с кредита, взятого для приобретения оборудования, амортизационные отчисления, страховые взносы, арендная плата - они должны выплачиваться вне зависимости от объемов готовой продукции. Общие переменные издержки меняются с увеличением выпуска продукции: фирма нанимает для этого больше рабочих, закупает больше сырья, увеличивает расходы электроэнергии и т.п. Поскольку переменным фактором является труд, то заработная плата рабочих и составит общие переменные издержки фирмы. Средние издержки -

издержки фирмы на единицу произведенной продукции. По величине они равны общим издержкам производства кого- то количества продукции, деленным на количество произведенной продукции. Средние издержки точно так же можно подразделить на средние постоянные и средние переменные издержки. Следует иметь в виду, что с ростом выпуска продукции средние переменные издержки могут либо увеличиваться, либо уменьшаться; что же касается средних постоянных издержек, то они с ростом выпуска постоянно уменьшаются.

Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства. Предельные издержки представляют собой то приращение затрат, или расходов, которое необходимо для получения следующей, дополнительной единицы продукции. Поэтому предельные затраты, или издержки, можно найти путем вычитания двух соседних валовых издержек. По своей форме предельные издержки сходны с предельной полезностью товара. Остановимся подробнее на анализе предельных понятий, связанных с производством, а именно понятия предельного физического продукта и непосредственно связанного с ним понятия предельных издержек. Предельный физический продукт определяется как прирост выпуска продукции, выраженный в физических единицах, который произведен за счет каждой дополнительной единицы переменных затрат определенного рода, когда другие затраты остаются неизменными. Например, увеличив затраты труда при неизменности затрат на энергию и сырье, можно добиться производства дополнительной продукции. Поскольку экономические расчеты и решения ведутся в денежной мере, то более предпочтительным является понятие предельных издержек. Предельными издержками называют дополнительные издержки, которые требуются для увеличения выпуска продукции на одну единицу. Нужно обратить внимание, что когда говорят о предельном физическом продукте, то употребляют термин "затраты", а прирост выпуска продукции измеряют в натуральных, физических единицах (штуках, метрах, тоннах и т.п.). Издержки же всегда выражаются в денежных единицах. Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками предприятия МС.

где DVС - прирост переменных издержек; DQ -

вызванный ими прирост объема производства. 2.

Издержки в краткосрочном периоде

Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии - от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Вопрос: каким образом будет изменяться объем производства, по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы? В самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также называется "законом убывающего предельного продукта", или "законом изменяющихся пропорций". Этот закон утверждает, что, начинам с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству. Для иллюстрации этого закона приведем логическое объяснение. Представьте, что фермер имеет фиксированное количество земли - скажем, 80 га, - на которой выращиваются зерновые. При предположении, что фермер вовсе не занимается культивацией почвы, урожай с его полей составит, например, 40 ц с одного га. Если почва будет обработана один раз, урожай может подняться до 50 бушелей с акра. Вторая обработка может увеличить урожай до 57 ц. с га, третья - до 61, а четвертая, скажем, до 63. Дальнейшая же обработка почвы принесет лишь очень малую или даже нулевую прибавку к урожаю. Последующая обработка вносит все меньший и меньший вклад в продуктивность земли. Если бы дело обстояло иначе, мировые потребности в зерне могли бы быть удовлетворены путем исключительно интенсивной обработки одного только этого, восьмидесятигектарного участка земли. Действительно, если бы не происходило убывающей отдачи, весь свет можно было бы накормить урожаем из одного цветочного горшка. Закон убывающей отдачи применим также и к несельскохозяйственным отраслям. Например, какой-либо цех изготавливает препарат ампициллина натриевая соль. В цехе имеется определенное количество оборудования - токарных и строгальных станков, пил и т.п. Если бы эта фирма наняла всего одного или двух рабочих, общий объем производства и уровень производительности (в расчете на одного работника) оказались бы очень низкими. Этим рабочим пришлось бы выполнять целый ряд различных трудовых операций, а преимущества специализации не смогли бы быть реализованы. Кроме того, рабочее время терялось бы всякий раз при переходе рабочего от одной операции к другой, а машины значительную часть времени стояли бы без дела. Короче, цех оказался бы недоукомплектованным рабочими, а производство, следовательно, было бы неэффективным. Производство было бы неэффективным по причине избытка капитала по сравнению с трудом. Эти затруднения исчезли бы по мере увеличения количества работников. Оборудование при этом использовалось бы более полно, а рабочие могли бы специализироваться на выполнении отдельных операций. В результате были бы исключены потери времени при переходе от одной операции к другой. Таким образом, по мере увеличения количества рабочих на недоукомплектованном предприятии, добавочный, или предельный, продукт, производимый каждым следующим рабочим, будет иметь тенденцию к росту вследствие увеличения эффективности производства. Однако это не может продолжаться до бесконечности. Дальнейшее увеличение количества рабочих создаст проблему их избытка. Теперь рабочим придется стоять в очереди, чтобы воспользоваться станком, то есть рабочие будут недоиспользоваться. Общий объем производства начнет расти замедляющимися темпами, так как при фиксированных производственных мощностях на каждого рабочего будет приходиться тем меньшее количество оборудования, чем больше будет нанято рабочих. Добавочный, или предельный, продукт дополнительных рабочих будет сокращаться по мере все более интенсивного укомплектования цеха персоналом. Теперь на нем будет больше труда в пропорции к неизменной величине капитальных фондов. В конечном счете, продолжающееся увеличение количества рабочих в цехе привело бы к заполнению ими всего свободного пространства и к остановке процесса производства. Следует подчеркнуть, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов - все рабочие в нашем примере - качественно однородны. То есть предполагается, что каждый добавочный рабочий обладает такими же умственными способностями, координацией движений, образованием, квалификацией, трудовыми навыками и т.д. Предельный продукт начинает убывать не потому, что нанятые позднее рабочие оказались менее квалифицированными, а потому, что относительно большее количество занято при той же величине имеющихся капитальных фондов.

Таблица 1.

Числовой пример в таблице 1 представляет собой более наглядную числовую иллюстрацию закона убывающей отдачи. В колонке 2 показано общее количество продукции, которая может быть получена в результате комбинации каждого количества трудовых ресурсов, взятого из колонки 1, с капитальными фондами, величина которых предполагается неизменной. В колонке 3 (предельная производительность) показано изменение общего объема производства, связанное с каждым дополнительным вложением труда. Обратите внимание, что при отсутствии трудовых затрат объем производства равен нулю; предприятие без людей не сможет давать продукции. Появление первых двух рабочих сопровождается растущей отдачей, поскольку их предельные продукты составляют 5 и 7,5 единиц соответственно. Но затем, начиная с третьего рабочего, предельный продукт - прирост общего объема производства - последовательно убывает, так что для восьмого рабочего он сводится к нулю, а для девятого приобретает отрицательное значение.

Рис 2а.

Рис 2б.

Графическое изображение.

На рисунках 2а и 2б закон убывающей отдачи изображен графически, что весьма полезно для получения более полного представления о соотношении между общим объемом производства, предельной и средней производительностью. Прежде всего, заметьте, что кривая общего объема производства проходит три фазы: сначала она поднимается вверх ускоряющимся темпом; затем темп ее возвышения замедляется; наконец он достигает максимальной точки и начинает снижаться. Предельная производительность на графике - это угол наклона кривой общего объема производства. Иначе говоря, предельная производительность измеряет темп изменения общего объема производства, связанного с каждым присоединяющимся рабочим. Поэтому три фазы, через которые проходит общий объем производства, отражаются и в динамике предельной производительности. Если общий объем производства возрастает с увеличивающейся скоростью, предельная производительность неизбежно растет. На этом этапе добавочные рабочие вносят все больший и больший вклад в общий объем производства. Далее, если объем производства растет, но с убывающей скоростью, предельная пpoизводительность имеет положительное значение, но падает. Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки, предельная производительность равна нулю. А когда общий объем производства начинает отражаться, предельная производительность приобретает отрицательное значение.

Динамика средней производительности отражает ту "дугообразную" зависимость между переменными вложениями труда и объемом производства, которая характерна для предельной производительности. Однако следует обратить внимание на одно обстоятельство, касающееся соотношения предельной и средней производительности: там, где предельная производительность превышает среднюю, последняя возрастает. А везде, где предельная производительность меньше средней, средняя производительность снижается. Отсюда следует, что кривая предельной производительности пересекает кривую средней производительности как раз в той точке, в которой последняя достигает своего максимума. Такое соотношение математически неизбежно. Еслик сумме прибавить число, превышающее среднюю из составляющих ее величин, то эта средняя должна увеличиться. А если число, прибавленное к сумме величин, меньшеихсредней величины, то эта средняя с необходимостью падает. Средний уровень ряда величин растет лишь при условии, что выигрыш от применения добавочной (предельной) единицы ресурса оказывается больше среднего из всех предыдущих выигрышей. Еслиже добавленная величина окажется меньше "текущей" средней, то среднюю в результате потянет вниз. В нашем примере средняя производительность будет расти до тех пор, пока величина продукта, добавленного добавочным рабочим к общему объему производства, превышает величину "среднего продукта", или среднюю производительность ранее занятых рабочих. И наоборот, добавочный рабочий будет способствовать понижению "среднего продукта", или производительности, если величина, добавленнаяим к общему объему производства, меньше величины "среднего продукта".

Закон убывающей отдачи находит свое воплощение в форме всех трех кривых. Однако, как следует из приведенной выше формулировки закона, экономистов интересует, прежде всего, предельная производительность. Соответственно мы различаем стадии роста, убывания и отрицательного значения предельной производительности

3. Издержки в долговременном периоде

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей; она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие - покинуть ее. Последствия вступления фирм в отрасль или оттока из нее будут рассмотрены в следующей главе; здесь же нас будут интересовать лишь те изменения производственных мощностей, которые предпринимаются отдельными фирмами. Обсуждая эти приспособительные изменения, мы будем опираться в своем анализе на понятие АТС, не проводя никакого различия между постоянными и переменными издержками, поскольку все ресурсы и, следовательно, все издержки являются переменными в долговременном периоде.

График 1. Кривая долгосрочных средних издержек: пять возможных размеров предприятия

Представьте себе, что небольшое предприятие обрабатывающей промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности, все больше и больше расширялось. Что будет происходить со средними общими издержками в процессе этого роста предприятия? Ответ таков. Сначала какое-то время расширение производственных мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов ввод все больших и больших мощностей приведет к росту АТС. На графике эта закономерность проиллюстрирована применительно к пяти различным размерам предприятия. Кривая АТС-1 показывает динамику средних общих издержек для самого маленького из пяти предприятий, кривая АТС-5 - для самого большого. Соотношение между этими пятью кривыми в точности соответствует изложенному выше правилу. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на производство единицы продукции вплоть до достижения размеров третье предприятия. Однако за этим пределом расширен производственных мощностей будет означать повышение минимального уровня средних общих издержек. Принципиальное значение имеют тонкие лини перпендикулярные горизонтальной оси. Они показывают те объемы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить себе возможно более низкие издержки производства единицы продукции. Посмотрим на рисунок. При любом объеме производства меньше 20 единиц минимальные издержки производства единицы продукции достигаются на предприятии. Однако если объем продаж фирмы превышает 20 единиц, но меньше 30 единиц, она сможет добиться более низких издержек производства, построив более крупное предприятие - предприятие 2. Несмотря на то что сумма общих издержек при больших масштабах производства будет большей, издержки производства единицы продукции окажутся ниже, чем прежде. При любых объемах производства в промежутке от 30 до 50 единиц наименьшие издержки производства единицы продукции обеспечит предприятие 3. При объеме производства от 50 до 60 единиц для достижения наименьших издержек следует строить предприятие 4. А при объеме производства, превышающем 60 единиц, достижение той же цели требует строительства предприятия 5. Наблюдая за этими приспособительными изменениями, можно заключить, что кривая долгосрочных АТС для отдельной фирмы состоит из участка кривых краткосрочных АТС применительно к различным размерам тех предприятий, которые могут быть построены. Кривая долгосрочных средних общих издержек (АТС) показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что фирма имела в свое распоряжении достаточно времени для проведения всех необходимых изменений в размерах предприятия.

На графике жирной линией показана кривая долгосрочных АТС фирмы или как ее часто называют, кривая выбора (или плановая кривая) фирмы.

Для большинства видов производства возможности выбора размеров предприятия куда шире, чем мы предположили в нашем примере. Фактически во многих отраслях количество возможных paзмеров предприятия совершенно не ограничено. А это значит, что самые малые изменения в объеме выпускаемой продукции (в объеме продаж) со временем подталкивают к соответствующим изменениям в размерах предприятия.

Заключение

Затраты, издержки, себестоимость - важнейшие экономические категории. Их уровень в основном определяет величину прибыли и рентабельности, лежит в основе системы показателей эффективности производства. Затраты на производство и реализацию продукции - текущие затраты некапитального характера, финансируемые из выручки от реализации продукции при посредстве оборота оборотных средств. Издержки на производстве зарубежных фирм состоят из бухгалтерских и экономических, в состав которых включается нормативная прибыль. В состав затрат на производстве продукции входят: материальные затраты, оплата труда, отчисления на социальные нужды, амортизация и прочие расходы. Группировка затрат по элементам сметы отражает общность их экономического содержания, определяет общий объем потребляемых предприятием различных видов ресурсов по их природному назначению. Классификация затрат по статьям калькуляции объединяет их по направлениям использования, по месту возникновения. Она позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, выявить резервы их снижения. Издержки фирмы классифицируются на постоянные, переменные, валовые, средние и предельные. Кривая предельных издержек пересекает линии средних переменных затрат и средних общих затрат в точках их наименьших значений. В точке, где кривая средних издержек достигает минимума, фирма оптимизирует объем производства, с точки зрения минимизации затрат.

Список литературы

издержка экономический затрата 1.Борисов Е.Ф. Основы экономической теории М.: Новая волна. - 2002. - 516 с. 2.Акулова Т. Основы экоразвития. М.:Росэко. - 2003. - 212 с. Блауг М. Экономическая мысль в ретроспективе./ Пер с англ. М.: Дело ЛТД. - 1999. - 246 с. Существуют два подхода к определению издержек: бухгалтерский и экономический. Бухгалтерские (явные) издержки, их ещё называют затратам- стоимость ресурсов, оцененная в фактических ценах их приобретения. Предельные издержки

Отсюда нетрудно сделать вывод, что экономические, или вмененные, издержки определенного ресурса; используемого в данном производстве, равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров.

Бухгалтерские и экономические издержки производства и прибыль.

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки. Издержки это оплата приобретенных факторов производства.

Все издержки можно разделить на две группы: явные и неявные.

- Явные издержки это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками.

- Неявные издержки альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью.

Однако не все затраты (денежные и не денежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Все экономические издержки могут быть также разделены на две группы : постоянные и переменные.

- Постоянные издержки это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление).

- Переменные издержки это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства.

Сущность бухгалтерских издержек. Ценность использованных в производстве ресурсов может быть выражена ценой, по которой предприятие приобрело их на рынке. В этом случае издержки представляют собой сумму выплат, которые предприятие осуществило поставщикам и своим работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ измерения издержек называется бухгалтерским. Оцениваемые с его помощью издержки называются бухгалтерскими издержками.

Структура бухгалтерских издержек. Основные статьи, которые входят в бухгалтерские издержки:

- Затраты на оплату труда (заработная плата наемным работникам, выплаты по договорам, и т.д.);

- Материальные затраты (сырье, материалы, энергия, топливо, комплектующие изделия и т.д.);

- Амортизация отчисления по действующим законодательным нормам в области износа оборудования, зданий, сооружений;

- Отчисления на социальные нужды (пенсионный, медицинский, страховой фонды);

- Прочие затраты (комиссионные платежи банку, проценты по кредиту, арендные платежи, налоги). Суть бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатит фирма, чтобы произвести данное благо? Это ретроспективная оценка, основанная на учете осуществляемых предприятием сделок.

Величина бухгалтерских издержек. Знание точного размера бухгалтерских издержек служит опорным моментом для выяснения того, прибыльно или убыточно предприятие. Для этого бухгалтерские издержки достаточно сравнить с суммой доходов компании. Экономический смысл такого бухгалтерского анализа очень важен. Только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке. Длительные убытки ведут к неминуемому банкротству.

Методика расчетов бухгалтерских издержек стандартизирована и поэтому применима для объективной оценки состояния дел предприятия. В России обязательным для всех предприятий стандарт бухгалтерского учета устанавливается законодательством и контролируется налоговыми и банковскими отраслями. Плановая экономика отличается от рыночной, поэтому и бухгалтерский учет в нашей стране отличается от бухгалтерского учета других стран. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым нормам.

Уровень бухгалтерских издержек не всегда позволяет правильно судить о финансовом состоянии на предприятии. Только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно только тогда, когда все затрачиваемые ресурсы оценены по их рыночной цене. Такое бывает не всегда.

Недостаток бухгалтерского метода заключается в том, что он включает затраты лишь тех ресурсов, которые предприятие приобретает со стороны (сырье, материалы). Некоторые ресурсы уже могут находиться в собственности предприятия. Их не надо приобретать, значит, соответствующие затраты не отражаются в бухгалтерских документах.

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

- Бухгалтерская прибыль это разность между полученной выручкой и бухгалтерскими явными издержками.

- Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

>>Бухгалтерские и экономические издержки

6.4. Бухгалтерские и экономические издержки

Почему за все надо платить?

Издержки (затраты) - одно из основных экономических понятий. Мы уже видели (см. главу 1), что любой человек может получить какое-нибудь экономическое благо, отказав себе в получении другого экономического блага. Это объясняется тем, что все экономические ресурсы ограничены. Когда мы покупаем пакет молока и платим за него ту или иную сумму денег, то мы соглашаемся оплатить затраты ресурсов на производства

этого молока. Это предполагает, что мы отказались от другого блага, например от жевательной резинки, и не стали оплачивать затраты ресурсов на ее производство. Некоторые экономические блага нам достаются бесплатно, но это значит, что за них заплатил кто-то другой. Например, за «бесплатное» образование платит общество, т. е. домашние хозяйства

и фирмы, которые вносят налоги в государственный бюджет, являющийся источником финансирования образования. Выделяя средства на развитие образования, государство оплачивает затраты ресурсов на то, чтобы обеспечить эту отрасль всем необходимым. Эти и множество других примеров говорят о том, что как отдельные фирмы, так и общество в целом несут определенные издержки

, связанные с затратами ограниченных ресурсов. Все эти издержки должны быть оплачены.

Понятие «издержки» является не таким простым, как кажется на первый взгляд. Существуют различные концепции издержек, как и разные способы определения их величины. Между тем ни одна фирма не может рационально осуществлять свою деятельность, не прибегая к исчислению издержек. Да и любой из нас обычно рассчитывает, во что ему обойдется приобретение того или иного товара или услуги.

Обратимся к издержкам фирмы. Прежде всего поставим вопрос: с какой целью определяются издержки? На этот вопрос бухгалтер вам ответит, что он определяет издержки, чтобы установить, во что обошлось фирме производство продукции.

| БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ (ИБ) - стоимость израсходованных ресурсов в фактических ценах их приобретения |

Бухгалтерские издержки обычно называют себестоимостью продукции. Они фиксируют реально осуществленные денежные затраты. В них включаются затраты на сырье, материалы, топливо, энергию, заработную плату рабочих и управленческого персонала, арендную плату, проценты по полученным ссудам и т. п.

Важной статьей бухгалтерских издержек является аммортизация основного капитала. Как мы уже видели, капитал - один из факторов производства в любой отрасли экономики. Составной частью капитала выступают здания и сооружения, машины и оборудование, при помощи которых создается продукция данной фирмы. Эта часть капитала называется основным капиталом (fixed capital). Как здания, так и оборудование подвержены снашиванию, поэтому срок их жизни ограничен. Здания могут использоваться в производстве в течение ряда десятилетий, а оборудование - от нескольких лет до 1,5-2 десятилетий. Таким образом, бухгалтер фирмы должен учитывать этот износ основного капитала и регулярно включать в издержки фирмы отчисления в счет износа (аммортизации) основного капитала. Эта часть издержек получила название амортизационных отчислений, а сокращенно - амортизации.

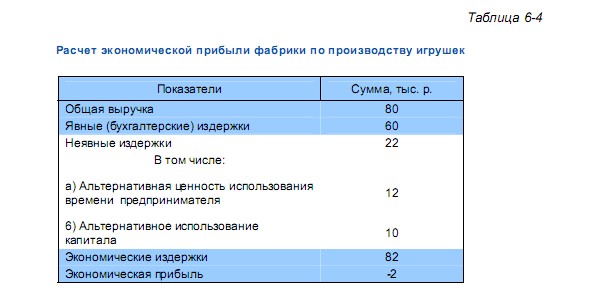

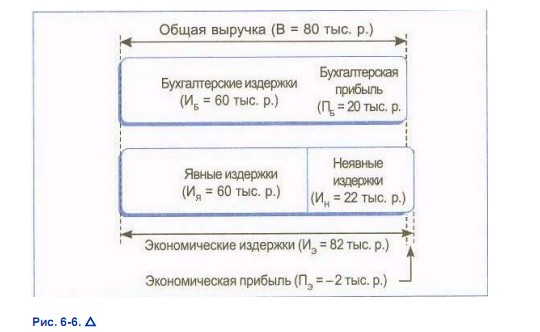

Вычтя из общей выручки фирмы (В) сумму бухгалтерских издержек, можно установить величину бухгалтерской прибыли (ПБ). В табл. 6-3 представлена общая выручка, бухгалтерские издержки и прибыль фабрики, производящей игрушки, по итогам ее работы в течение какого-то периода времени (например, за год).

Экономические издержки и прибыль

Теперь предположим, что издержки исчисляет не бухгалтер, фиксируя осуществленные расходы, а вы - предприниматель. Цель предпринимателя - установить целесообразность дальнейшего продолжения своей предпринимательской деятельности. В этом случае вам необходимо принять иной подход к исчислению издержек - не бухгалтерский, а экономический. Тогда вам придется включить в издержки не только фактические затраты, но и те доходы, которых вы лишаетесь, выбрав данный вариант вложения собственных средств и использования своего рабочего времени. Например, вы являетесь высококвалифицированным экономистом и вам предлагают работу в другой фирме в качестве директора по экономике с заработной платой 12 тыс. р. в год, где вы будете трудиться с примерно такой же интенсивностью, как в собственной фирме. Кроме того, вы учтете, что, изъяв принадлежащий вам капитал в размере 10 тыс. р. из своей фирмы, вы можете положить вырученные средства на депозит в банк, который будет выплачивать по нему доход из расчета 100% годовых, т.е. 10 тыс. р. в год. Таким образом, вы, используя альтернативный вариант вложения средств и использования своего времени, сможете получить доход в размере 22 тыс. р. Сейчас, приняв решение открыть свое дело, вы его лишаетесь. Это - ваши неявные издержки (Ин).

Неявные издержки вы должны прибавить к явным (бухгалтерским) Ия, чтобы получить экономические издержки (Ич), т.е.

И Э = И я + И н. (6.4)

Вычтя из величины обшей выручки фирмы экономические издержки, можно исчислить экономическую прибыль (ПЭ).

П Э = В – И Э. (6.5)

Теперь определим ваши экономические издержки и экономическую прибыль (см. табл. 6-4).

Если бы вы использовали свой капитал и рабочее время наилучшим образом, т.е. выбрали бы лучший из альтернативных вариантов вложения собственных ресурсов, то получили бы общий доход в размере 82 тыс. р.

Экономические издержки также называют альтернативными издержками или издержками отвергнутых возможностей (что указывает на то, что предприниматель отверг альтернативные варианты вложения ресурсов).

Теперь попытаемся ответить на вопрос: вы удовлетворены результатами своей предпринимательской деятельности? Конечно, нет. При бухгалтерской прибыли в размере 20 тыс. р. ваша экономическая прибыль составила отрицательную величину (- 2 тыс. р.). О чем это говорит? О том, что вы выбрали не лучший вариант вложения ресурсов.

Экономическую прибыль можно исчислить и другим способом. Из бухгалтерской прибыли, составившей 20 тыс. р., следует вычесть неявные издержки в размере 22 тыс. р., т. е. величину того дохода, который вы получили бы, не вкладывая ресурсы в фабрику по производству игрушек, при отвергнутом вами лучшем альтернативном варианте вложения средств. Разница также составит - 2 тыс. р.

С понятием «экономические (альтернативные) издержки» имеет дело любой из нас, осуществляя тот или иной экономический выбор. Например, при выборе вида транспорта (поезд или самолет) при передвижении из одного города в другой следует принимать во внимание не только цену билета (явные издержки), но и сумму дохода, которую мы могли бы получить за то время, которое находитесь в пути (неявные издержки). Часто может оказаться, что более дешевый вид транспорта (поезд) оказывается в экономическом смысле более дорогим. Не случайно деловые люди высоко ценят свое время и предпочитают пользоваться не самым дешевым, а самым быстрым видом транспорта (вспомним выражение «время - деньги»).

При решении вопроса о поступлении на учебу следует учитывать не только издержки, непосредственно связанные с обучением, но и те доходы, которых вы лишаетесь, тратя время на учебу , а не на те виды деятельности, которые могли бы принести вам доход.

Экономические издержки можно рассматривать как те доходы, которые фирма обязана обеспечить поставщику ресурсов, чтобы отвлечь эти ресурсы от альтернативного использования. Представим себе, что на вашей фабрике работает столяр, в совершенстве владеющий японским языком. Вряд ли вы согласитесь платить ему больше, чем другим рабочим, лишь на этом основании. Но если в городе появится японская фирма, которой потребуется переводчик, то вы, чтобы удержать этого рабочего, будете вынуждены оплачивать ему и знание японского языка. В противном случае он переменит сферу своей деятельности.

В нашем примере мы исходили из того, что предприниматель отверг лучший из альтернативных вариантов использования ресурсов и был за это «наказан», неся экономический убыток. А в каком положении он оказался бы, выбрав наилучший (оптимальный) вариант? В этом случае бухгалтерская прибыль оказалась бы равной неявным издержкам, используемые ресурсы принесли бы максимально возможный доход и экономические издержки оказались бы равными выручке фирмы. Очевидно, что в этом случае экономическая прибыль была бы равна нулю. Но как на первый взгляд ни странно, предприниматель остался бы удовлетворен результатами своей деятельности. Получение нулевой прибыли показывает, что он ничего не теряет, вкладывая ресурсы в данный, а не любой из альтернативных вариантов вложения средств, т. е. выбранный вариант является оптимальным. Поэтому нулевая экономическая прибыль считается «нормальной» прибылью. Но следует при этом не забывать, что ей соответствует обычно средняя в данной отрасли бухгалтерская прибыль, все части которой с позиций экономических издержек являются доходами на те или иные ресурсы.

В каком случае предприниматель получит положительную экономическую прибыль? В том случае, если он, выбрав данный вариант вложения средств, использует их при этом более эффективно, чем при любом другом варианте их вложения.

Получение положительной экономической прибыли является следствием реализации предпринимательских способностей. Это - «премия» предпринимателю за использование новой техники и технологии, передовых методов организации производства. Ее часто называют сверхприбылью, так как она превышает по размерам среднюю бухгалтерскую прибыль. Ее получение стимулирует приток ресурсов в ту или иную сферу деятельности. Однако приток ресурсов вызывает увеличение рыночного предложения продукции, как следствие этого - снижение равновесной цены и исчезновение положительной прибыли, сведение ее к нулевой.

Бухгалтерские издержки представляют собой сумму, равную явным издержкам. Ест из общей выручки от продажи продукции фирмы вычесть бухгалтерские издержки, будет получена сумма бухгалтерской прибыли. В экономические издержки, помимо явных, входят еще неявные, т. е. стоимость тех принадлежащих фирме ресурсов, которые были использованы для производства данной продукции. Сумма явных и неявных издержек составит 82 тыс. р., т. е. оказались на 2 тыс. р. больше, чем общая выручка. В результате экономическая прибыль равна -2 тыс. р. Это говорит о том, что принадлежащие фирме ресурсы были использованы менее эффективно, чем это можно было бы сделать при иных, альтернативных вариантах.

Иванов С.И., Шереметова В.В., Скляр М.А. и др./Под ред. Иванова С.И. Экономика (профильный уровень), 10-11 класс, Вита-Пресс

Сборник конспектов уроков по экономике скачать , календарно-тематическое планирование, учебники по всем предметам онлайн

Содержание урока конспект урока опорный каркас презентация урока акселеративные методы интерактивные технологии Практика задачи и упражнения самопроверка практикумы, тренинги, кейсы, квесты домашние задания дискуссионные вопросы риторические вопросы от учеников Иллюстрации аудио-, видеоклипы и мультимедиа фотографии, картинки графики, таблицы, схемы юмор, анекдоты, приколы, комиксы притчи, поговорки, кроссворды, цитаты Дополнения рефераты статьи фишки для любознательных шпаргалки учебники основные и дополнительные словарь терминов прочие Совершенствование учебников и уроков исправление ошибок в учебнике обновление фрагмента в учебнике элементы новаторства на уроке замена устаревших знаний новыми Только для учителей идеальные уроки календарный план на год методические рекомендации программы обсуждения Интегрированные урокиВ процессе осуществления деятельности фирма несет расходы, связанные с приобретением факторов производства и реализацией продукции. В зависимости от их стоимостной оценки, выделяют бухгалтерские и экономические издержки. Детальнее о том, как они классифицируются и рассчитываются, читайте далее.

Сущность

Издержки отражают трансформацию ресурсов в продукцию и выступают в виде денежных расходов. По этим же факторам происходит деление. Бухгалтерские издержки называют явными. Они отображают сделки, которые оплачены в денежной форме: покупка материалов, заработная плата рабочих, аренда и т. д. Экономические издержки называют неявными. Когда фермер работает на собственной земле, использует личное оборудование, технологически его ресурсы участвуют в процессе производства. Но явных денежных потерь нет. Труд фермера должен быть оценен по заработной плате рабочих. На его ресурсы и землю следует начислить проценты по капиталу и аренде. Экономические издержки включают явные и неявные затраты.

Расходы фирмы можно группировать и по другим параметрам:

- Индивидуальные - издержки непосредственно фирмы.

- Общественные - это затраты общества не только на производство продукции, но на и охрану среды, подготовку кадров, обеспечение безопасности и т. п.

- Издержки производства.

- Затраты на обращение - возникают в процессе реализации.

Классификация

В зависимости от того, были оплачены ресурсы или нет, экономические издержки делятся на:

- Внешние - это документарно подтвержденные затраты денежных средств. Оплаченное сырье является собственностью фирмы. Такие расходы отображаются в балансе.

- Внутренние - это издержки на собственный ресурс. Они рассматриваются как денежные выплаты, которые бы получила фирма при альтернативном использовании средств. Сюда можно отнести, например, стоимость аренды помещения, которое использует компания в собственных целях.

- Безвозвратные издержки - это расходы, которые несет фирма один раз. Они не подлежат возмещению. Например, владелец предприятия заплатил средства за то, чтобы на стене здания была надпись с логотипом фирмы. Продавая помещение, он готов понести определенные потери: снизить цену или оплатить покупателю работы по уничтожению надписи.

Особенность

Экономические и бухгалтерские издержки и прибыль тесно взаимосвязаны. Если вычесть из дохода от реализации явные расходы, то получится бухгалтерская прибыль. А если учесть также экономические издержки, то результат должен быть равен нулю. Это означает, что ресурсы предприятия использованы самым лучшим образом.

Пример

Для того нужно:

- Арендовать помещение за 30 тыс. руб. в год.

- Нанять двух помощников и платить им с выручки по 20 000 руб. в год.

- Купить оборудование за 60 000 руб.

- Оплатить другие затраты в сумме 15 000 руб. в год.

Процент по депозитам - 25 %, а по кредитам – 30 %.

Решение

На покупку оборудования были потрачены личные средства предпринимателя. Стиральные машины и прочий инвентарь со временем износятся. Поэтому следует сразу создать амортизационный фонд и ежегодно перечислять в него по 6 тыс. руб. Эти затраты относятся к явным. В качестве экономических издержек можно использовать величину прибыли, которую получил бы предприниматель, если бы положил средства на депозит. Оплатить все первоначальные расходы без кредита не получится. Предпринимателю потребуются дополнительные 30 тыс. на аренду и 15 тыс. для прочих текущих расходов. Стоимость привлечения кредита в сумме 45 тыс. руб. обойдется в 13,5 тыс. руб.

Бухгалтерская прибыль (БП) = Выручка – Явные Издержки = 120 – 104,5 = 15,5 тыс. руб.

Экономическая прибыль = БП – Неявные Издержки = 15,5 – 15 = 0,5 тыс. руб.

Состав

Бухгалтерские и экономические издержки хоть и отличаются друг от друга, но чаще всего рассматриваются в паре. Оба вида не учитывают временной фактор и применяются для анализа затрат в краткосрочном периоде.

Бухгалтерские издержки включают:

- расходы на материалы;

- амортизацию;

- аренду;

- проценты за кредит;

- коммунальные расходы;

- оплату труда рабочих вместе со всеми премиями и налоговыми начислениями.

В такие затраты не входят внереализационные издержки (штрафы, пени, санкции и т. д.) и прочие расходы, не связанные с производством. На практике правила исчисления регулируются налоговой службой (в частности, алгоритм начисления амортизации).

Экономические затраты называются скрытыми. К ним относятся все издержки, которые не имеют документарного подтверждения. Не всегда есть возможность перенести внутренние затраты во внешние. Предприниматель может, например, сдать собственное помещение в аренду и получать с него доход. Но первичная покупка акций не может быть оформлена в виде бухгалтерских затрат. А вот собственники понесут неявные издержки в виде недополученного банковского процента. Он рассчитывается как разница между доходностью акций и вкладом в депозит.

Внутренние издержки включают затраты собственных:

- материалов;

- капитальных, финансовых ресурсов:

- акционерного капитала;

- затрат труда: возможная заработная плата (если альтернатива - работа на другом месте) или нормальная прибыль (самостоятельный бизнес в другой сфере).

Формула

При расчете экономических затрат применяется концепция альтернативной стоимости. Затраты на сырье учитываются по рыночным ценам, здания и сооружения - по максимальной арендной плате. Прибыль от финансовых ресурсов обычно сравнивается с доходностью государственных ценных бумаг или депозитов Сбербанка.

Экономические затраты включают бухгалтерские издержки фирмы и неявные расходы:

ЭЗ = БИ + НИ, где:

- ЭЗ – экономические затраты;

- БИ - бухгалтерские издержки;

- НИ - неявные затраты.

Пример

Бывший учитель решил открыть магазин. Его стартовый капитал составляет 75 000 руб. Для этого ему нужно:

Оплатить арендную плату - 120 000 руб. - на год вперед.

Выполнить ремонтные работы в помещении - 60 000 руб.

Нанять трех сотрудников с оплатой по 45 тыс. руб. в год каждому. При этом треть суммы выплатить авансом каждому работнику. Остаток будет погашен с выручки.

Занять в банке недостающую сумму.

Уволиться из школы, в которой он получал 54 тыс. руб. в год, и полностью сосредоточиться на магазине.

Для простоты расчетов предположим, что доходность по сберегательным вкладам составляет 40 %, а кредит выдается под 50 % годовых. Нужно рассчитать величину бухгалтерских и экономических издержек.

Бухгалтерские затраты составляют 390 тыс. руб., а экономические 390 + 84 = 474 тыс. руб. В данном примере альтернативным источником доходов является заработок учителя. Экономические издержки всегда превышают бухгалтерские. Точный объем неявных расходов вычислить невозможно.

Нормальная прибыль

Использовать в качестве альтернативного источника дохода заработную плату предпринимателя не всегда уместно. Чаще всего экономические издержки включают недополученный доход с другого вида бизнеса. Эту величину называют нормальной прибылью. Она рассматривается, с одной стороны, как доход от самого лучшего варианта применения предпринимательских способностей. С другой стороны - это минимальная плата, получая которую, предприниматель заинтересован в продолжении производства. В каждом конкретном случае эта величина рассчитывается индивидуально. В рамках выше рассмотренного примера нормальная прибыль должна превышать 84 тыс. руб.

Бухгалтерские издержки производства

В процессе создания продукта, предоставления услуги предприниматель несет расходы. Часть из них не зависит от объемов реализации. Так, предприниматель должен ежемесячно оплачивать аренду помещения, в котором расположен офис. Зарплата административного персонала, охранной службы не зависит от того, сколько продукции было изготовлено за отчётный период. Такие издержки в бухгалтерском учете носят постоянный характер. Стоимость использованных материалов, премии рабочим за выполнение плана, коммунальные и прочие затраты из месяца в месяц могут меняться. Такие расходы называются переменными.

Общие затраты = Постоянные + Переменные.

В краткосрочном периоде первая часть расходов остается неизменной, а вторая может меняться в зависимости от объемов выпуска продукции. В долгосрочной перспективе все издержки относятся к переменным.

Постоянные расходы включают:

- проценты по банковским кредитам;

- амортизацию;

- проценты по облигациям;

- оклад административного персонала;

- аренду;

- страховые выплаты и т. д.

Переменные бухгалтерские затраты включают:

- заработную плату рабочих;

- расходы на транспорт;

- затраты на электроэнергию;

- стоимость сырья и материалов.

С ростом объемов производства переменные издержки сначала увеличиваются пропорционально. После достижения оптимального уровня развития предприятием они начинаются необоснованно расти.

Вывод

В процессе осуществления любой деятельности предприниматель несет расходы. Он покупает материалы и оборудование, нанимает сотрудников и платит им зарплату, арендует помещение. Все эти расходы относятся к бухгалтерским, так как их стоимость просчитана и подтверждена соответствующими документами. Величина одной части затрат изменяется с ростом производства. Но существуют ежемесячные постоянные издержки. С другой стороны, предприниматель может использовать личное помещение в процессе производственной деятельности. Недополученная сумма аренды относится к неявным расходам. Экономические, бухгалтерские издержки и прибыль тесно взаимосвязаны. В теории сумма явных и неявных затрат должна равняться выручке. На практике экономические издержки всегда выше бухгалтерских.

Пособие приведено на сайте в сокращенном варианте. В данном варианте не приведены тестирования, даны лишь избранные задачи и качественные задания, урезаны на 30%-50% теоретические материалы. Полный вариант пособия я использую на занятиях с моими учениками. На контент, содержащийся в данном пособии, установлено правообладание. Попытки его копирования и использования без указания ссылок на автора будут преследоваться в соответствии с законодательством РФ и политикой поисковиков (см. положения об авторской политике Yandex и Google).

10.8 Бухгалтерские и экономические издержки

Существует много классификаций издержек фирмы. Нам важно разделение издержек на внешние (явные или бухгалтерские) и внутренние (неявные) .

Явные (бухгалтерские) издержки – платежи внешним по отношению к данной фирме поставщикам ресурсов. Это заработная плата сотрудников фирмы, амортизационные отчисления на капитальное оборудование (позже мы рассмотрим это понятие подробнее), проценты по кредитам, затраты на сырье и материалы, аренда помещений и офисов.

Неявные (альтернативные) издержки – это альтернативные издержки ресурсов, принадлежащие самому предпринимателю. Ресурсами предпринимателя могут являть: труд, земля, капитал, предпринимательская способность. Поэтому к неявным издержкам обычно относят:

- Недополученную заработную плату (предприниматель мог бы пойти работать по найму, а не открывать дело)

- Недополученный процент (предприниматель мог бы не инвестировать денежные средства в запуск производства, а разместить их на депозите в банке)

- Недополученная рента (предприниматель мог бы сдавать в аренду свои землю, помещения и офисы, а не заниматься в них предпринимательской деятельностью)

- Нормальная прибыль (это неявные издержки такого ресурса как предпринимательская способность. Предприниматель мог бы заниматься другой деятельностью, а не данной. Прибыль от лучшей невыбранной возможности является нормальной прибылью)

Бухгалтерские издержки = явные издержки.

TC бух = TC явные

Бухгалтерский подход учитывает только внешние издержки. Бухгалтера не интересует альтернативное использование ресурсов, принадлежащих предпринимателю.

Экономические издержки = явные издержки + неявные издержки.

TC эк = TC явные + TC неявные

Экономический подход отличается от бухгалтерского тем, что он учитывает альтернативные возможности применения ресурсов, принадлежащих предпринимателю. Как мы видим, самое важное экономическое понятие – альтернативные издержки, находит место и в теории производства.

Таким образом, экономические затраты превышают бухгалтерские издержки на величину неявных затрат, в том числе нормальную прибыль.

При принятии экономических решений учитываются экономические затраты . Здесь и в следующих темах, а также во всех задачах и тестах, под издержками будут пониматься именно экономические затраты (если не указано специально, что нужно искать бухгалтерские затраты)

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна