Что такое маржинальная прибыль и как её рассчитать

Прибыль – это то, ради чего открывают новые предприятия, ведут экономическую деятельность, сражаются за доли рынка и проводят дни и месяцы в поисках новых ниш. Важный показатель прибыльности компании и эффективности проводимой ей стратегии, маржинальная прибыль пришла в российскую экономику из западных учебников.

Понятие маржинальная (marginal revenue) прибыль показывает разницу между выручкой (или доходом) от реализации товаров и услуг и переменными затратами. Чтобы объяснить, что такое маржинальная прибыль простым языком, необходимо определиться с терминами «выручка» и «переменные затраты».

Что такое выручка

Выручка, или доход – это сумма средств, полученных предприятием от коммерческой деятельности или услуг. То есть это все средства, которые оказались на счету или в кассе фирмы после определенного календарного периода.

Например, фирма «Пирожок» реализовала за три месяца:

- 1000 буханок хлеб по 10руб за наличный расчет в магазине;

- Партнерам в столовую «Мир вкуса» 100 буханок хлеба по 10руб, с оплатой по безналичному расчету;

- Оказала консультационных услуг по технологии изготовления хлебобулочных изделий на 500руб.

Итого за отчетный период выручка «Пирожка» составила 10000руб + 1000руб + 500руб = 11500 рублей.

Важный момент : в выручке не учитывается налог на добавленную стоимость.

Предположим, со всех товаров и услуг «Пирожка» обязательный платеж НДС составляет 20%. В таком случае доход за последние три месяца составил бы 11500руб – 20% = 9200руб. К счастью, торговля хлебом НДС не облагается, менеджмент может считать выручкой сумму в 11500руб.

Затраты переменные и постоянные

Переменные затраты – это затраты, величина которых зависит от объема выпускаемой продукции. То есть фирме «Пирожок» для выпекания одной буханки хлеба требуется мука, дрожжи, соль и сахар, электричество для печей. Еще нужно оплатить труд пекаря и водителя, который доставил товар в магазин. И расходы на бензин и обслуживание транспорта.

Чтобы понять, чем они отличаются от постоянных затрат, надо посчитать расходы в том случае, если предприятие не будет вести деятельность, то есть обязательные платежи. К ним относятся:

- затраты на аренду и содержание помещений;

- амортизация оборудования;

- часть налоговых платежей;

- оплата кредитов;

- зарплата менеджмента и бухгалтерии.

Предположим, что стоимость сырья для выпечки одной буханки составила 3 руб., заработная плата пекаря и водителя обошлась в 3000 рублей, транспортные расходы составили 1000 рублей.

Посчитаем все переменные затраты:

- 1100 буханок хлеба по 4 рубля, плюс 4000 на зарплаты и транспорт. Итого переменные затраты составили 3300 руб. + 4000 руб. = 7300 руб.

- Чтобы показать на практике, что маржинальная прибыль это разность между выручкой от реализации и переменными затратами, вычтем из всех доходов все переменные затраты.

- 11500 руб. – 7300 руб. = 4200 руб. Итак, маржинальная прибыль составила 4200 руб.

Чем больше производство – тем больше денег

Еще один вариант понятия «маржинальная прибыль» — увеличение доходов от продажи каждой дополнительной единицы продукции . На практике это можно проиллюстрировать следующим образом:

Все расходы делятся на постоянные, которые не зависят от объема выпуска, и переменные, в который входит себестоимость изделия. При увеличении объемов производства постоянные издержки остаются прежними , только теперь в них уменьшается доля на создание одной единицы товара. Как следствие, чем больше продукции выпускает компания, тем меньше сумма, которую она тратит на создание одной единицы продукции.

Предприятие может приносить прибыль, которая близка к нулю, или даже убытки, а вот его акции могут при этом расти в цене.

В этой формуле есть один параметр, который оказывает серьезное влияние на себестоимость. Это процент загрузки производственных мощностей. Если эта цифра стремится к 100%, то эффективность такой деятельности можно назвать максимальной.

Доход или прибыль

Несмотря на сходство терминов, не стоит путать маржинальную прибыль с маржинальным доходом . Если первое – то валовой показатель по всей организации, то второе – это прирост средств от реализации каждой единицы товара. Таким образом, удельная маржинальная прибыль это прибыль, которая рассчитывается на единицу продукции. Иногда ее называют удельной выручкой.

В экономической и финансовой отчетности показатели доходности необходимы для:

- планирования деятельности учреждения;

- составления налоговой отчетности;

- поиск факторов, влияющих на успешность оперативной деятельности;

- выявление резервов для развития и модернизации;

- оптимизации процесса производства и сбыта продукции.

Важно знать и качественные показатели, то есть те сферы деятельности, которые генерируют наибольший доход.

Точка безубыточности

Показатель, который определяет минимальное количество товара, необходимое для безубыточной деятельности организации. Когда маржа равняется постоянным затратам, рассчитать ее можно в денежном или натуральном выражении .

- В денежном выражении

формула расчета выглядит так:

Точка безубыточности = выручка*постоянные затраты / разницу выручки и переменных затрат. - В натуральном виде

для подсчета используется следующая формула:

ТБ = постоянные затраты / цена продукции — затраты на производство единицы продукции.

Для чего нужно знать маржинальную прибыль

Планируя деятельность предприятия, необходимо заранее просчитать, сколько дохода оно принесет владельцам, и какое количество товаров или услуг необходимо реализовать для выхода на точку безубыточности.

Избежать постоянных затрат невозможно, но заложить в планы максимум, который нельзя превышать, необходимо. Знание маржинальной прибыли позволит:

- сделать расчет минимального количества выпускаемой продукции;

- определить уровень допустимых трат на постоянные издержки;

- знать точку безубыточности.

Другие виды прибыли

Кроме маржинальной, существуют и другие виды прибыли или убытков, которое компания генерирует в процессе деятельности. К ним относятся:

- Валовая . Разница между выручкой и себестоимостью продукции. При этом учитываются все расходы, в том числе амортизация оборудования и налоговые отчисления.

- Операционная . Определяется как разница между выручкой и расходами. В ее расчете не принимаются во внимание налоговые платежи, оплата процентов по привлеченным кредитам.

- Чистая . Это те средства, которые остаются в распоряжении субъекта хозяйственной деятельности после выплаты всех платежей. Ей владелец бизнеса или акционер могут распоряжаться по своему усмотрению. Направляется либо в специальные фонды, либо выплачивается собственнику.

- Экономическая . Это та прибыль, которая остается у собственника после завершения планового периода, с учетом альтернативных вариантов сложения средств. Если она отрицательная, средства переводятся в другой вид бизнеса, а предприятие закрывают.

- Бухгалтерская . Рассчитанная по бухгалтерскому учету в соответствии с нормами законодательства страны, где осуществляется активность.

- Монопольная . Была получена в результате деятельности на специфичном монопольном рынке, происходящей в условиях отсутствия конкуренции.

В зарубежных и российских финансовых отчетах часто встречается термин EBITDA. Так обозначается прибыль до того, как из нее были выплачены налоги. Чтобы вычислить EBITDA, необходимо от маржинальной прибыли отнять все расходы предприятия.

Планируя деятельность предприятия, необходимо просчитать, сколько дохода оно принесет владельцам, и какое количество товаров или услуг необходимо реализовать для выхода на точку безубыточности.

Чем рентабельность отличается от прибыльности

Может ли прибыльное предприятие быть нерентабельным? Может ли организация, получающая прибыль в миллион долларов, оказаться нерентабельной? Да, может. Например, есть корпорация, в которую владельцы вложили один миллиард. И за год его чистая прибыль составила 1млн долларов. Рано радоваться, давайте посмотри на соотношение между вложенными средствами и полученным результатом.

Миллион – это всего 0,1% от миллиарда. То есть акционеры на каждый вложенный доллар получат 0,1 цент. Если бы они просто отнесли деньги в банк под стандартные в Европе и США 3% годовых, доход бы составил тридцать миллионов. Экономическая прибыль ниже нуля .

Экономические реалии

На самом деле все не так просто. Предприятие может приносить прибыль, которая близка к нулю, или даже убытки. А вот его акции могут расти в цене. Почему? Потому, что расходы на развитие тоже включаются в отчетность . Покупка нового оборудования в расчетный период, приобретение других компаний, открытие филиалов на новых территориях. Это требует расходов, и они включаются в отчеты о прибылях и убытках. Инвестиции приносят доход не сразу, однако сразу ухудшают показатели организации и снижают дивиденды. Но увеличивают капитализацию фирмы.

При анализе экономической и финансовой деятельности кроме маржинальной прибыли учитываются и такие факторы, как динамика развития в сфере расширения производства, производительность труда, собственный капитал и привлеченные средства.

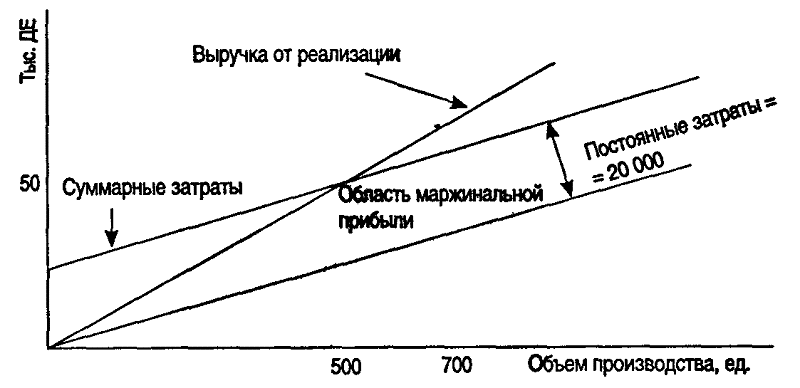

Рис. 8.10. Взаимосвязь «затраты – прибыль – объем»

График показывает взаимосвязь выручки, затрат, объема продукции, прибыли или убытков. Если цена единицы продукции, затраты, эффективность или другие условия изменятся, то модель должна быть пересмотрена.

Взаимосвязь «затраты – объем – прибыль» может быть выражена формулой:

Выручка от реализации = Переменные затраты+ Постоянные затраты+ Прибыль

Любое изменение выручки от реализации порождает еще более сильное изменение прибыли. Этот феномен называется эффектом производственного (или операционного)

рычага (или левериджа). Таким образом, производственный леверидж (рычаг) - это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска.

Операционный рычаг измеряет действие колебаний реализации на операционную прибыль.

Поскольку операционный доход равен выручке от реализации минус сумма постоянных и переменных затрат, тогда:

Например: Выручка от реализации в первом квартале была 300000 р. предприятие несет переменные затраты 234000 р. и постоянные расходы 36000 р.

Операционный рычаг составил 2.2.

Высокий объем продаж дает компании доход для проведения операций. Низкий объем продаж создает ситуации, когда операционный доход слишком сильно распределен, угрожая способности компании проводить операции. Операционный рычаг позволяет оценивать так называемый "риск доходности". Операционный рычаг говорит о том, что операционный доход изменяется "настолько", насколько изменяется объем реализации в процентном отношении. Заметьте, что в следующей формуле множитель обратно пропорционален операционному доходу (доходу от операций):

См. предыдущий пример. Значение операционного рычага 2.2 показывает, что операционный доход (в данном случае 30000 р.) изменяется в 2.2 раза сильнее, чем объем реализации в процентном выражении. Если реализация вырастет на 15 %, то операционный доход увеличится приблизительно на 33 % или 9900 р. (15 % умножить на 2.2): 30000 р. умножить на 0,33. Если реализация уменьшится на 15 %, то операционный доход упадет на

Операционный рычаг изменяется с колебаниями объема реализации и расходов. Допустим: Во втором квартале предприятие увеличило свою выручку на 15 % до

345000 р. а в третьем снизила 15 % до 255000 р. Предположим, хотя такое случается редко,

что переменные расходы остаются 234000 р., а постоянные 36000 р. При возросшем объеме реализации:

Коэффициент | |||||||||

операционного ры÷ ага | Реализация− Всего расходов |

||||||||

$345,000 − $234,000 | |||||||||

− ($234,000+ $36,000) | |||||||||

− $234,000 | |||||||||

$345,000 − $270,000 | |||||||||

При снижении объема реализации: | |||||||||

Коэффициент | Реализация− Переменные расходы | ||||||||

операционного ры÷ ага | Реализация− Всего расходов |

||||||||

$255,000 − $234,000 | |||||||||

− ($234,000+ $36,000) | |||||||||

− $234,000 | = − 140. |

||||||||

− $15,000 |

|||||||||

$255,000 − $270,000 | |||||||||

Когда объем продаж изменяется (вверх или вниз), значение операционного рычага также изменяется. При каждом рассмотренном уровне продаж изменяется и операционный рычаг.

Сила воздействия производственного рычага равна результату от реализации после возмещения переменных затрат, деленному на прибыль. Результат от реализации после возмещения переменных затрат представляет собой разницу между выручкой от реализации и переменными затратами. Он также обозначается как сумма покрытия. Чем больше удельный вес постоянных затрат в общей сумме издержек (при постоянной выручке от реализации), тем сильнее действует производственный рычаг.

Сила воздействия пр − ного рычага = Результат от реализации− перем. затратыПрибыль

Сила воздействия производственного рычага в значительной степени зависит от уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты, а чем больше удельный вес постоянных затрат в суммарных затратах, тем сильнее действует производственный рычаг и наоборот.

Глава 8.6. Точка безубыточности

Показателем финансового результата является порог рентабельности илиточка безубыточности (break-even point) - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Пороговое количество товара равно сумме порога рентабельности и цены реализации или отношению постоянных затрат к разнице между ценой и переменными затратами на единицу товара.

Результаты, вычисленные по обеим формулам, совпадают, если предприятие выпускает только один товар, который своей выручкой от реализации должен покрывать все постоянные расходы предприятия. Если это не так, то пороговое количество товара равно сумме отношений постоянных затрат, умноженных на удельный вес товара i в реализации, к разнице между ценой реализации товара i и переменными затратами на единицу товара i.

Достаточно умножить количество товара, проданного после прохождения порога рентабельности, на удельную величину результата от реализации после возмещения

переменных затрат, «сидящую» в каждой единице проданного товара, чтобы определить массу прибыли после прохождения порога рентабельности.

«Запас финансовой прочности» равен выручке от реализации минус порог рентабельности. При желании его можно рассчитать и в процентах к выручке от реализации. Он означает, что предприятие способно выдержать данное снижение выручки от реализации без серьёзной угрозы для своего финансового положения.

Точку безубыточности можно также определить, используя концепцию маржинальной прибыли.

Маржинальная прибыль = Выручка от реализации− Переменные затраты

Отсюда точка безубыточности определяется по уравнению:

Точка безубыточности в | Постоянные затраты |

|

единицах продаж | ||

Средняя маржинальная прибыль |

||

Точка безубыточности в | Постоянные затраты × Выручка |

|

Маржинальная прибыль |

||

Соотношение маржинальной прибыли и объема продаж называется нормой маржинальной прибыли или коэффициентом выручки.

Коэффициент выручки показывает, какое влияние на маржинальную прибыль окажет уменьшение выручки от реализации.

Точка безопасности (маржинальный запас рентабельности, кромка безопасности) показывает превышение объема производства в настоящий момент над объемом производства в точке безубыточности.

В большинстве стран значение кромки безубыточности меньше 30% означает вхождение фирмы в зону риска.

На классическом графике безубыточности величина прибыли и убытков не показана количественно при разных объемах реализации. С этой точки зрения более удобно использовать график «объем – прибыль», иллюстрирующий влияние изменения объема продаж на величину прибыли или убытков.

Объем продаж |

|

безубыточности | в единицах |

Рис. 8.11. Взаимосвязь «объем – прибыль»

Анализ безубыточности можно проводить методом уравнений или используя модель удельной валовой прибыли.

1. Метод уравнений:

Выручка от реализации = Переменные расходы + Постоянные расходы + Прибыль (убыток).

Выручка от реализации = Цена продукции Количество продукции.

Переменные расходы = Переменные расходы на единицу продукции Количество продукции.

Постоянные расходы = Сумма неизменных расходов.

2. Модель удельной валовой прибыли использует то, что остается от чистой цены

Точка безубыточности = Постоянные расходы / удельная валовая прибыль, или

Точка безубыточности = Постоянные расходы / (цена реализации - переменные расходы)

Следовательно, производственный рычаг - это наращивание объема после прохождения точки безубыточности. Он увеличивает прибыль больше, чем сам объем.

Увеличение в % к предыдущему |

|||||

Переменные | Постоянные | ||||

Реализации | Реализация | ||||

Обобщающей категорией является производственно-финансовый леверидж, для которого характерна взаимосвязь трёх показателей: выручка, расходы производственного и финансового характера и чистая прибыль.

Анализ этой взаимосвязи, т.е. количественная оценка уровня левериджа, выполняется с помощью специального метода, известного в финансовом анализе как метод «мертвой точки».

Себестоимость и доход

"Мертвая точка" | Полные издержки |

Переменные |

|

Постоянные |

|

Реализация (в ед.) |

Рис. 8.12. График расчета «мертвой точки»

В бизнесе точка безубыточности - это тот уровень продаж, при котором компания не приносит прибыли и не несет потерь; т.е. выручка от реализации равна затратам. Это функция объема реализации, постоянных и переменных затрат.

Например . Выручка от реализации продукта А в первом квартале компании составила 300000 р. Постоянные затраты за квартал - 36000 р., а переменные - 234000 р.

Постоянные затраты | ||||||||

Точка безубыточности = | Переменные затраты |

|||||||

Реализация | ||||||||

36000 р . | ||||||||

1 - 234000 / 300000 | ||||||||

36000 р. / 0.22 = 163636 р.

Точка безубыточности 163636 р. Что значит: до того, как продажи достигнут эту цифру, компания несет потери; после этой цифры - приносит прибыль. Точно на этом уровне не существует ни прибыли, ни убытков.

Расчет этого показателя производится для того, чтобы знать уровень при котором продукт, линия продукта, или бизнес сам по себе становится прибыльным.

См. предыдущий пример . Известно, что точка безубыточности составляет 163636 р. Если цена продукта А 20 р., тогда для достижения уровня безубыточности необходимо продать чуть больше 8180 единиц продукта А: 163636 р. разделить на 20 р. равно 8181.8 штук. Затем можно сравнить требуемый и проектируемый объемы продаж. Достаточное ли количество продукта А продается для того, чтобы он приносил организации прибыль?

Уровень точки безубыточности изменяется вместе с изменением: постоянных расходов;

объема реализации; переменных расходов.

Расходы повышают точку безубыточности. Поскольку некоторые постоянные затраты не изменяются несмотря на объем реализации, эти затраты в особенности влияют на точку безубыточности: чем выше общая сумма постоянных расходов, тем выше будет точка безубыточности.

Продолжим наш пример. Предположим, что объем реализации 300000 р. а переменные затраты - 234000 р. но постоянные затраты повысились на 14000 р. (от 36000 р.

до 50000 р.).

Постоянные затраты | |||||||

Точка безубыточности = | Переменные затраты |

||||||

Реализация | |||||||

1 - 234000 / 300000 | |||||||

50000 / 0.22 = 227272 | |||||||

Точка безубыточности повысилась с 163636 р. до 227272 р. Чтобы продукт А стал безубыточным, продажи должны подняться на 63636 р. (227272 р. минус 163636 р.).

Точка безубыточности понижается при повышении объема реализации, при отсутствии роста постоянных расходов (или при непропорциональном их росте) и при таком росте переменных затрат, чтобы только успевать за заказами.

Предположим, что во втором квартале:

Реализация продукта А выросла на 20 %: | |||||||||

(300000 р. умножить на 0.20 равно 60000 р.) | |||||||||

Переменные расходы увеличились на 15.38 %: | |||||||||

(234000 р. умножить на 0.1538 равно 36000 р.) | |||||||||

Постоянные затраты остаются на месте | |||||||||

Постоянные затраты | |||||||||

Точка безубыточности = | Переменные затраты |

||||||||

Реализация | |||||||||

1 - 270000 / 360000 | |||||||||

36000 / 0.25 = 144000 | |||||||||

Точка безубыточности снизилась с 163636 р. до 144000 р.

Переменные затраты на | ||

единицу продукции | Объем производства |

Всего планируемые расходы - это вся допустимая переменная сумма расходов за период.

Всего постоянные расходы - это сумма всех постоянных затрат за период. Объем производства - это количество единиц, произведенных за период.

Допустим, планируется произвести 9000 единиц продукции за неделю. На постоянные затраты оставляют 875 р., а на переменные 2000 р.

Переменные затраты на | Всего расходов - Постоянные расходы | ||

единицу продукции | Объем производства |

2000р. - 875р. / 9000 единиц = 1,125р. / 9000 ед. = 0.125 р. за ед.

На каждую единицу продукции компания тратит 0.125 р. переменных расходов. Приблизительную мощность завода, при которой организация безубыточна (БУ

Допустим, предприятие в настоящее время работает на 80 % своей мощности при постоянных расходах 72000 р. и переменных 282074 р. Объем реализации - 474074 р. Для иллюстрации предположим, что связь между реализацией и мощностью предприятия неизменна.

БУ мощности завода = | Постоянные расходы х текущий процент мощности завода |

|

Объем реализации - Переменные расходы |

||

= (72000р. x 0.80) / (474074 р. - 282074р.) = 57600р. / 192000р. = 0.30 или 30 %

При текущих уровнях реализации завод будет работать безубыточно уже при 30 % своей мощности.

При помощи метода точки безубыточности можно применить анализ динамичности при составлении проекта. Рассмотрим влияние изменений цены единицы продаваемого товара, переменных и постоянных издержек производства (включая амортизацию) на точку безубыточности (как процент использования производственных мощностей).

Если объем (в точке безубыточности) производства (продаж) принять за «х», стоимость продаж (равной издержкам производства) за «у», постоянные издержки за «f», цену единицы продаваемого товара за «р» и переменные удельные издержки за «v», то можно получить следующие алгебраические уравнения:

уравнение для продаж:

у=рх; |

уравнение для издержек производства

у= vх + f; | ||||

таким образом, | ||||

рх = vх + f; | ||||

х = | ||||

p − v |

||||

Допустим, мы рассчитали для нашего проекта следующие данные:

Стоимость (тыс. долл. США) |

|

Доходы от продаж | |

Из которых: | |

амортизация | |

переменные издержки производства |

Количество произведенных единиц равно 2 000 000 и точка безубыточности рассчитана для полного использования производственных мощностей.

Если принять, что цена единицы вначале меняется с 6,25 р. до 5,75 р., а затем до 5,50

Постоянные издержки производства

Доходы от продаж - переменные издержки производства

ТБ1 = (3280 / (11500 – 6500)) х 100 = 65%, что составляет 1300000 единиц (2000000 х 0,65),

а объем реализации при данной цене составит 7475000 р. (5,75 х 1300000).

ТБ2 = (3280 / (11000 – 6500)) х 100 = 73%, (или 1460000 единиц равного 8030000 р. реализации).

Используя формулу 3, можно также установить продажную цену, при которой проект становится безубыточным:

2000 х р =(6500/2000 х 2000) + 3280 р = 4,89 р.

Другими словами, проект будет убыточным, если продажная цена не будет равна 4,89 р. Сравнение безубыточной цены с расчетной ценой продаж при полном использовании мощностей показывает, что предполагаемый проект обладает запасом надежности, равным:

(6,25 - 4, 89) / 6,25 х 100 = 21,8 %,

который можно использовать для регулирования цен, особенно в начальный период проникновения на рынок. Запас надежности в отношении объема производства определяется, конечно, уровнем использования мощностей в точке безубыточности и предполагаемым полным использованием мощностей (100% -ТБ). В вышеупомянутом примере он равен 100% - 65% = 35% для ТБ 1 и 100% - 73% = 27% для ТБ 2.

Если переменные производственные издержки:

увеличатся на 10%, а амортизационные и постоянные функциональные издержки останутся прежними, то:

ТБ1 = (3280 / (12500 – (6500 + 650))) х 100 = 61%,

что составляет 1220000 единиц при объеме реализации 7625000 р.

уменьшатся на 10%, а амортизационные и постоянные функциональные издержки останутся прежними, то

ТБ2 = (3280 / (12500 – (6500 - 650)) х 100 = 49%,

что соответствует 980000 единиц при объеме реализации 6125000 р. Если постоянные издержки производства:

увеличатся на 10%, а амортизационные и переменные функциональные издержки останутся прежними, то

ТБ = (2500 + 250 + 780) / (12500 - 6500) х 100 = 59%,

что соответствует 1180000 единицам при объеме реализации 7375000 р. уменьшатся на 10%, а амортизационные и переменные функциональные издержки

останутся прежними, то:

ТБ = (2500 - 250 + 780) / (12500 - 6500) х 100 = 50%,

что соответствует 1000000 единицам, продукции при объеме реализации 6250000 р. При изменении суммы амортизации амортизационные отчисления не учитываются, а другие постоянные и переменные производственные издержки остаются прежними. Если в ходе осуществления проекта остаточные производственные издержки не будут окуплены,

то производство необходимо прекратить.

ТБ = 2500 / (12500 - 6500) х 100 = 42%,

что соответствует 820000 единицам продукции при объеме реализации 5125000 р.

Таким образом, минимальное производство должно составить 820000 единиц при реализации на сумму 5125000 р. Если общее производство составит 2000000 единиц, то для того, чтобы обеспечить безубыточность, проектный объект должен окупить производственные издержки, по меньшей мере, на сумму 9000000 р. по продажной цене за единицу не менее 4,50 р.

Однако следует помнить, что при данных расчетах следующие условия являются обязательными:

издержки производства являются функцией объема производства или продаж (например при использовании оборудования);

объем производства равен объему продаж; постоянные функциональные издержки одинаковы для любого объема производства;

переменные удельные издержки изменяются пропорционально объему производства, и, следовательно, общие издержки производства также изменяются пропорционально объему производства;

цена единицы продаваемого товара для ассортимента товаров одинакова во времени для всех уровней производства (сбыта) в определенный период времени. Таким образом, общая стоимость продаж является линейной функцией цены единицы продаваемого товара и реализуемого количества;

производится один единственный вид изделия; если же производится целый ряд аналогичных изделий, то ассортимент должен

сводиться к какому-то одному виду; ассортимент должен оставаться неизменным в определенный период времени.

Следует помнить и о других факторах, например налогах, тарифах и т.д. Все это можно вводить в расчет.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ.

По каким направлениям проводится анализ прибыли? Какое значение имеет анализ состава прибыли в динамике?

В какой последовательности проводится анализ прибыли от обычных видов деятельности? Какие факторы оказывают влияние на изменение прибыли от продаж?

Характеристика показателей рентабельности. Цели и задачи расчета показателей рентабельности.

Факторы формирования выручки от продаж для целей анализа объема продаж.

Расчет маржинального дохода, порога рентабельности продаж и запаса финансовой прочности.

Виды формул Дюпона.

Показатели «операционный рычаг» и оценка эффекта операционного рычага.

Сущность и состав доходов и расходов как экономическая база формирования финансовых результатов.

Прибыль как показатель эффективности хозяйственной деятельности и источник приращения капитала организации.

Анализ уровня и динамики изменения финансовых результатов по данным отчета о прибылях и убытках.

Экономические факторы, влияющие на величину прибылей и убытков.

Рентабельность активов и капитала как показатели оценки эффективности хозяйственной деятельности организации.

Методы и методики комплексной оценки эффективности хозяйственной деятельности. Многофакторный анализ показателей финансово-хозяйственной деятельности организации. Характеристика метода анализа затраты-объема продаж-прибыль.

Расчет порога рентабельности продаж. Расчет запаса финансовой прочности.

Расчет порога рентабельности продаж и запаса финансовой прочности. Факторный анализ прибыли от продаж.

Факторный анализ прибыли от обычной деятельности.

Факторный анализ чистой (нераспределенной) прибыли отчетного периода.

В чем состоит суть анализа финансовых результатов от прочих видов деятельности? По каким направлениям проводится анализ рентабельности?

По каким направлениям проводится анализ распределения и использования прибыли? Понятие операционный рычаг в экономическом анализе.

Оценка эффекта операционного рычага.

Прибыль как показатель эффективности хозяйственной деятельности.

1. Компания производит и продает один вид продукции. Выручка и затраты компании в последнем месяце составили.

На ед. прод. |

||

Минус перем. издержки | ||

Вложенный доход | ||

Минус пост. издержки | ||

Чистая прибыль | ||

А. Рассчитайте точку безубыточности.

Б. Без дополнительных расчетов определите величину вложенного дохода в точке безубыточности.

В. Вычислите объем продаж для того, чтобы обеспечить минимальную прибыль 12,000 тыс.р. Подтвердите правильность расчета с помощью составления отчета о прибыли.

2. Компания производит и продает телефонный автоответчик. В прошлом году ее отчет о прибыли составил.

На ед. прод. |

||

Минус переменные издержки | ||

Керимов В.Э., Роженецкий О.А.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности - определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Одним из мощных инструментов менеджеров в определении точки безубыточности является методика анализа безубыточности производства или анализа соотношения “затраты – объем – прибыль” (Cost – Volume –Profit; CVP – анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа соотношения “затраты – объем – прибыль” выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальный доход - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности - это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода .

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Пример 1. Производственное предприятие выпускает и продает безалкогольный напиток “Байкал”, средние переменные затраты на производство и сбыт которого составляют 10 руб. за 1 бут. объемом 2л. Напиток продается по цене 15 руб. за 1 бут. Постоянные затраты предприятия в месяц составляют 15 тыс. руб. Рассчитаем, какую прибыль может получить предприятие в месяц, если оно продает напитков в объеме 4000 бут, 5000 бут, 6000 бут.

Поскольку постоянные затраты предприятия не зависят от объема выпуска, найдем величину маржинального дохода и прибыль (как разность между величиной маржинального дохода и суммой постоянных затрат) для всех трех вариантов (таблица 1).

Таблица 1.

Прибыль предприятия при различных объемах выпуска, руб.

|

Показатели |

Объем выпуска, бут |

||

|

Выручка от реализации |

|||

|

Переменные затраты |

|||

|

Маржинальный доход(п.1 - п.2) |

|||

|

Постоянные затраты |

|||

|

Прибыль (п.3 - п.4) |

|||

|

Средняя величина маржинального дохода |

|||

Так как средняя величина маржинального дохода одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль предприятия при любом объеме выпуска. Для этого:

Умножив среднюю величину маржинального дохода на объем выпуска получим общую величину маржинального дохода;

От общей величины маржинального дохода отнимем постоянные затраты.

Например, какую прибыль получит предприятие, если произведет и продаст 4800 бут. “Байкал”?

Величина маржинального дохода для данного объема составит:

5 руб. х 4800 бут. = 24000 руб.

Прибыль: 24000 руб. – 15000 руб. = 9000 руб.

Пример 2. Производственное предприятие производит и реализует одновременно два вида безалкогольных напитков. Данные об объемах продаж и затратах приведены в таблице 2.

Таблица 2.

Показатели предприятия при различных объемах выпуска, руб.

Предположим, что требуется определить:

- Размер прибыли, получаемой предприятием за месяц;

- Среднюю величину маржинального дохода для каждого изделия;

- Норму маржинального дохода для каждого изделия;

- Размер прибыли, которую получит предприятие, если расширит продажу напитка “Байкал” до 6000 бут, а напитка “Тархун” – до 5000 бут.

Для ответа на поставленные вопросы все необходимые данные сведем в таблицу 3.

Таблица 3.

Расчет средней величины, нормы маржинального дохода и размера прибыли предприятия

|

Показатели |

Безалкогольные напитки |

||

|

Объем выпуска, бут |

|||

|

Переменные затраты, руб |

|||

|

Выручка от реализации, руб |

|||

|

Маржинальный доход(п.2 - п.3) |

|||

|

Постоянные затраты |

|||

|

Прибыль (п.4 - п.5) |

|||

|

Средняя величина маржинального дохода (п.4: п.1) |

|||

|

Норма маржинального дохода |

|||

Как видно из таблицы, за месяц предприятие заработает 26000 руб. прибыли. Средняя величина маржинального дохода для напитка “Байкал” составляет 5 руб., а для напитка “Тархун” – 4 руб. Норма маржинального дохода для обоих напитков составляет 0,33.

При расширении объема продаж предприятие получит следующую прибыль:

Величина маржинального дохода от продажи напитка “Байкал”:

5 руб. х 6000 бут = 30000 руб.

Величина маржинального дохода от продажи напитка “Тархун”:

4 руб. х 5000 бут = 20000 руб.

Величина маржинального дохода от продажи безалкогольных напитков:

30000 руб. + 20000 руб. = 50000 руб.

Постоянные затраты предприятия: 15000 руб.

Прибыль предприятия: 50000 руб. – 15000 руб. = 35000 руб.

Пример 3. Предприятие производит и реализует безалкогольный напиток “Байкал”, переменные затраты на единицу которого составляют 10 руб. за 1 бутылку. Напиток продается по цене 15 руб. за 1 бутылку, постоянные затраты составляют 15000руб. Какое количество напитка предприятие должно продать, чтобы обеспечить получение 20 тыс. руб. прибыли?

Определим величину маржинального дохода. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

15000 руб. + 20000 руб. = 35000 руб.

Определим среднюю величину маржинального дохода как разницу между ценой напитка и средними переменными затратами:

15 руб. – 10 руб. = 5 руб.

Определим количество реализуемого напитка для планируемой величины прибыли как отношение общей величины маржинального дохода к средней величине маржинального дохода.

35000 руб. : 5 руб. = 7000 бут

Пример 4. Производственное предприятие планирует продать 10000 бутылок напитка “Байкал”. Средние переменные затраты на производство и сбыт составляют 10 руб., постоянные затраты – 20000 руб. Предприятие планирует получить прибыль в размере 15000 руб. По какой цене следует продать напиток?

1.Определим величину маржинального дохода, прибавив к постоянным затратам планируемый объем прибыли:

20000 руб. + 15000 руб. = 35000 руб.

2.Определим среднюю величину маржинального дохода, разделив общую величину маржинального дохода на количество реализуемых изделий:

35000 руб. : 10000 бут. = 3 руб. 50 коп.

3.Определим цену напитка, прибавив к средней величине маржинального дохода средние переменные затраты:

3 руб. 50 коп. + 10 руб. = 13 руб. 50 коп.

Приведенные данные показывают, что CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Ситуации, которые мы рассмотрели, свидетельствуют, что главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации; увеличить объем реализации и снизить уровень постоянных затрат, пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, в использовании величины маржинального дохода заложен ключ к решению проблем, связанных с затратами и доходами предприятий.

Анализ соотношения “затраты - объем – прибыль” на практике иногда называют анализом точки безубыточности. Под точкой безубыточности понимается такая выручка и такой объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эту точку также называют “критической”, или “мертвой”, или точкой “равновесия”. В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура “break-even point”), т.е. точка или порог рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода .

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты - объем - прибыль”. Последовательность построения графика заключается в следующем:

Наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

Выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению.

Вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1).

Рисунок 1.

График точки безубыточности (порога рентабельности)

Общая сумма затрат

или выручки в

денежных единицах

Изображенная на рисунке 1 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка – Переменные затраты – Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся следующим примером.

Пример 5. Производственное предприятие выпускает безалкогольный напиток "Байкал" и имеет следующие показатели.

Таблица 4.

Показатели производственного предприятия по выпуску безалкогольного напитка “Байкал”

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

15х = 10х + 15000 + 0;

где х – точка безубыточности;

15 – цена единицы продукции;

10 – переменные затраты на единицу продукции;

15000 – общая сумма постоянных затрат.

Как видно из приведенного примера, безубыточность реализации достигается при объеме 3000 бутылок напитка “Байкал”.

15х = 15 х 3000 = 45000 руб.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

Пример 6. Производственное предприятие выпускает два вида безалкогольных напитков и имеет следующие показатели:

Таблица 5.

Показатели производственного предприятия по выпуску безалкогольных напитков

|

Показатели |

Безалкогольные напитки |

||

|

Объем выпуска, бут |

|||

|

Цена за 1 бут, руб |

|||

|

Выручка от реализации, руб |

|||

|

Переменные затраты, руб а). на весь объем |

|||

|

б). на единицу продукции |

|||

|

Маржинальный доход, руб |

|||

|

Постоянные затраты, руб |

|||

|

Прибыль, руб |

|||

На реализацию 1 бутылки напитка “Байкал” приходится 0,8 бутылок напитка “Тархун”. Поэтому для определения точки безубыточности (порога рентабельности) мы условно приравниваем “х2” бутылок напитка “Байкал” к 0,8 “х” бутылке напитка “Байкал”. Подставляя эти значения в уравнение получим:

(15 х 0,8х) + 12х – (10 х 0,8х) – 8х – 15000 = 0

12х + 12х – 8х – 8х – 15000 = 0

8х = 15000 бут.

х = 15000: 8 = 1875 бутылок напитка “Байкал”

1875 х 0,8 = 1500 бутылок напитка “Тархун”

Всего: 1875 бут + 1500 = 3375 бутылок

Как видно из приведенных данных, точка безубыточности (порог рентабельности) объема реализации будет 3375 бутылок, из них напитка “Байкал” - 1875 бут. и напитка “Тархун” - 1500 бут.

А теперь предположим, что в структуре реализованной продукции произошли изменения.

Таблица 6.

Показатели производственного предприятия по выпуску безалкогольных напитков с учетом изменений структуры реализуемой продукции

|

Показатели |

Безалкогольные напитки |

||

|

Объем реализации, бут |

|||

|

Цена за 1 бут, руб |

|||

|

Выручка от реализации, руб |

|||

|

Переменные затраты, руб а). на весь объем |

|||

|

б). на единицу продукции |

|||

|

Маржинальный доход, руб |

|||

|

Постоянные затраты, руб |

|||

|

Прибыль, руб |

|||

Сопоставляя структуру продукции, становится очевидным, что увеличилась доля продукции с низкой величиной маржинального дохода, в связи с чем у предприятия снизилась прибыль на 2000 руб. (24000 – 26000).

Точка безубыточности после изменений, произошедших в ассортименте, будет следующей:

(15 х 0,5 х) + 12х – (10 х 0,5 х) – 8 х – 15000 = 0

7,5х + 12х – 5х – 8х –15000 = 0

6,5х = 15000 бутылок

х = 15000: 6,5 = 2308 бутылок напитка “Байкал”

2308 х 0,5 = 1154 бутылок напитка “Тархун”

Всего: 2308 + 1154 = 3462 бутылок

Приведенные данные свидетельствуют, что в целом по предприятию точка безубыточности (порог рентабельности) будет равна 3462 бутылкам безалкогольных напиток, из них 2308 бутылок напитка “Байкал” и 1154 бутылок напитка “Тархун”. Сравнивая результат с предыдущим расчетом отмечаем, что точка безубыточности (порог рентабельности) увеличилась на 87 бутылок (3462 – 3375). При этом обращает на себя внимание тот факт, что объем реализации в натуральном выражении остался без изменения (9000 бутылок). Следовательно, даже при контроле общего объема продаж, необходим анализ структурных изменений в ассортименте выпускаемой продукции, так как он дает картину отклонений фактической прибыли от запланированной.

Разновидностью метода уравнений является метод маржинального дохода , при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Как найти точку безубыточности? Рассмотрим этот вопрос на примере.

Пример 11. Производственное предприятие производит и реализует безалкогольный напиток “Байкал”. Ниже приведены данные, характеризующие его деятельность.

Выручка от реализации 75000

Переменные затраты 50000

Постоянные затраты 15000

Прибыль 10000

Объем произведенной продукции, бут 5000

Цена единицы напитка 15

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей:

Находим величину маржинального дохода

75000 руб. – 50000 руб. = 25000 руб.

Вычисляем норму маржинального дохода

25000 руб. : 75000 руб. = 0,33

Определяем точку безубыточности (пороговую выручку) в суммовом выражении

15000 руб. : 0,33 = 45455 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении

45445 руб: 15 руб. = 3030 бутылок.

Маржинальный запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для предыдущего примера маржинальный запас прочности составляет 39,4 % [(75000 – 45455) : 75000 х 100%]. Значение маржинального запаса прочности 39,4 % показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее, чем на 39,4 %, то предприятие будет получать прибыль, если более, чем на 39,4 % - окажется в убытке.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

Для ответа воспользуемся данными предыдущего примера. В нашем случае цена безубыточности единицы изделия равна 9 руб.09 коп. (45445: 5000 бут.). Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

Производственный леверидж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный леверидж определяется с помощью следующей формулы:

либо = (2),

где Э ПЛ - эффект производственного левериджа;

МД - маржинальный доход;

З пост – постоянные затраты;

П – прибыль.

Найденное с помощью формулы (1) значение эффекта производственного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

где D П – изменение прибыли, в %

D В – изменение выручки, в %

Для наглядности рассмотрим эффект производственного левериджа на следующем примере:

1. Сумма продаж(выручка) 75000

2. Переменные затраты 50000

3. Маржинальный доход (п. 1 – п. 2) 25000

4. Постоянные затраты 15000

5. Прибыль (п.3 – п.4) 10000

6. Объем реализованной продукции, бут. 5000

7. Цена за единицу напитка, руб.15

- Эффект производственного левериджа

Используя механизм производственного левериджа спрогнозируем изменение прибыли предприятия в зависимости от изменения выручки, а также определим точку безубыточной деятельности. Для нашего примера эффект производственного левериджа составляет 2,5 единиц (25000: 10000). Это означает, что при снижении выручки предприятия на 1%, прибыль сократится на 2,5%, а при снижении выручки на 40% мы достигнем порога рентабельности, т.е. прибыль станет нулевой. Предположим, что выручка сократится на 10% и составит 67500 руб. (75000 – 75000 х 10: 100). В этих условиях прибыль предприятия сократится на 25% и составит 7500 руб. (10000 – 10000 х 25: 100).

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

– цены и объема продаж;

– переменных и постоянных затрат;

– комбинации любых перечисленных факторов.

Рассмотрим влияние каждого фактора на эффект производственного левериджа на основе вышеприведенного примера.

Увеличение цены реализации на 10% (до 16 руб. 50 коп. за единицу) приведет к увеличению объема продаж до 82500 руб., маржинального дохода – до 32500 руб. (82500 – 50000) и прибыли до 17500 руб. (32500 – 15000). При этом также увеличится маржинальный доход в расчете на единицу напитка с 5 руб. (25000 руб. : 5000 бут.) до 6 руб. 50 коп. (32500 руб. : 5000 бут.). В этих условиях для покрытия постоянных затрат потребуется меньший объем продаж: точка безубыточности составит 2308 бут. (15000 руб. : 6 руб. 50 коп.), а маржинальный запас прочности предприятия увеличится до 2692 бут. (5000 – 2308) или на 53,8%. Как следствие, предприятие может получить дополнительную прибыль в сумме 7500 руб. (17500 – 10000). При этом, эффект производственного левериджа снизится с 2,5 до 1,86 единиц (32500: 17500).

Снижение переменных затрат на 10% (с 50000 руб. до 45000 руб.) приведет к увеличению маржинального дохода до 30000 руб. (75000 – 45000) и прибыли до 15000 руб. (30000 – 15000). В результате этого точка безубыточности (порог рентабельности) увеличится до 37500 руб. , что в натуральном выражении составит 2500 бут. (37500: 15). Как следствие, маржинальный запас прочности предприятия составит 37500 руб. (75000 – 37500) или 2500 бут (37500 руб. : 15 руб.). В этих условиях эффект производственного левериджа на предприятии снизится до 2 единиц (30000: 15000). При снижении постоянных затрат на 10% (с 15000 руб. до 13500 руб.) прибыль предприятия увеличится до 11500 руб. (75000 – 50000 – 13500) или на 15%. В этих условиях точка безубыточности в денежном выражении составит 34848 руб. , а в натуральном выражении – 2323 бут. (34848: 15). При этом маржинальный запас прочности предприятия будет соответствовать 40152 руб. (75000 – 34848) или 2677 бут. (40152: 15). Как следствие, в результате снижения постоянных затрат на 10% эффект производственного левериджа составит 2,17 единиц (25000: 11500) и по сравнению с первоначальным уровнем снизится на 0,33 единиц (2,5 – 2,17).

Анализ приведенных расчетов позволяет сделать вывод о том, что в основе изменения эффекта производственного левериджа лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем.

1. Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного левериджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным “грузом” на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3. Механизм производственного левериджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения, при необходимости, суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную прибыль , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка — можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

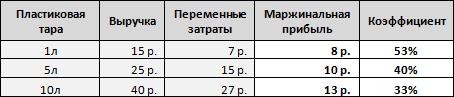

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

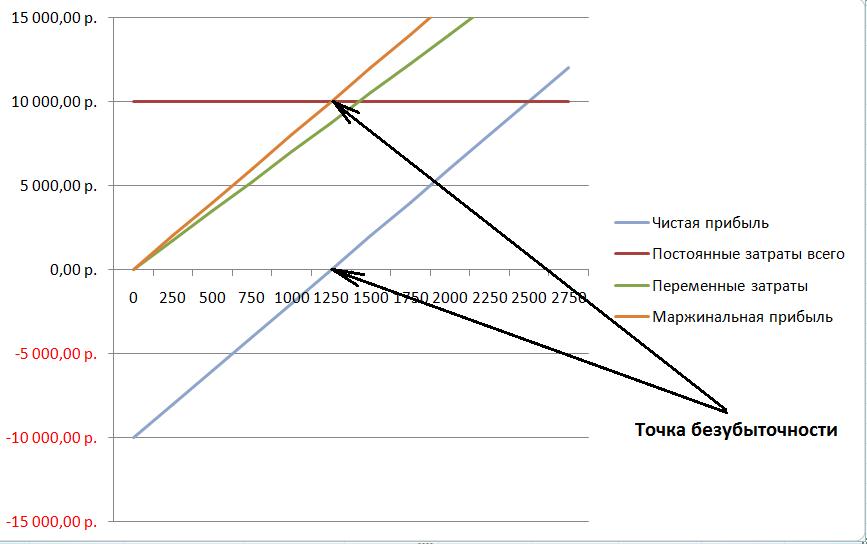

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

2 этап. Определяется коэффициент вклада в формирование прибыли (Квкл). Он показывает, сколько маржинальной прибыли приходится на единицу выручки.

Коэффициент вклада = Маржинальная прибыль/ Выручка

3 этап. Определяется порог рентабельности – это такая выручка, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Порог рентабельности = Постоянные затраты/Коэффициент вклада

На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать… и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Объем производства, при котором предприятие не несет убытков и не имеет прибыли, называется точкой безубыточности.

Точка безубыточности = Постоянные затраты/Маржинальная прибыль на ед.

Графически точку безубыточности и порога рентабельности можно представить следующим образом:

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется, совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ - фиксированные элементы издержек (то же, что ОА) и ВС - переменные элементы издержек).

Для каждой конкретной цены продажи единицы конечного продукта линия ОD будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (BEP) "N", объем продаж, при котором совокупный доход равен совокупным издержкам (переменным и постоянным). Любая разность по вертикали между линией совокупного дохода и совокупных издержек справа от BEP показывает прибыль при данном объеме производства, в то время как убытки будут показываться на графике слева от BEP, потому как в этом случае совокупные издержки превышают совокупный доход.

4 этап. Зная порог рентабельности, можно определить запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия.

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Запас финансовой прочности = Выручка от реализации – Порог рентабельности (в ден.ед.)

Запас финансовой прочности = (Выручка – Порог рентабельности) / Выручка (коэфф.)

Запас финансовой прочности показывает превышение объема производства над величиной выручки, достаточной для покрытия убытков. Запас финансовой прочности тем выше, чем ниже сила операционного рычага. Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшения выручки или увеличения издержек).

5 этап. Определение операционной прибыли, т.е. прибыли за минусом всех затрат.

Операционная прибыль = Запас финансовой прочности * Коэффициент вклада

Операционная прибыль = Выручка от реализ. – Переменные затраты – Постоянные затраты

6 этап. Определение операционного рычага.

Операционный рычаг = Маржинальная прибыль / Операционная прибыль

Операционный рычаг = 1+(Постоянные затраты / Операционная прибыль)

Пример: Предприятие «Дельта» производит и реализует 6000 пар обуви в год. Цена единицы изделия – 2100 руб. Переменные затраты на единицу изделия – 1000 руб. Постоянные затраты – 5000 тыс. руб. Определим ключевые показатели операционного анализа.

Показатель Расчет Значение Маржинальная прибыль (тыс. руб) 6 * (2,1 – 1,0) 6600 Коэффициент вклада в формирование прибыли (%) 6 600 / (6000 * 2,1) 52 Точка безубыточности (шт.) 5 000 / (2,1 – 1,0) 4545 Порог рентабельности (тыс. руб.) 5 000 / 0,52 9545 Запас финансовой прочности (%) (12 600 – 9545) / 12 600 24 Операционная прибыль (тыс. руб.) (12 600 – 9545) * 0,52 1600 Операционный рычаг 6 600 / 1 600 4

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

В * ОР = ? ОП

Если в нашем примере предприятие предполагает увеличить объем производства (продаж) на 10%, то операционная прибыль вырастет на 40% (10% * 4).

Таким образом, операционный рычаг показывает, во сколько раз больше изменится операционная прибыль относительно изменения объема продаж в любом направлении.

Операционный рычаг (леверидж) – это потенциальная возможность влиять на доход путем изменения структуры себестоимости и объема продаж.

Операционный рычаг характеризует производственный (операционный) риск, связанный с колебаниями операционной прибыли относительно изменений выручки.

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Операционный анализ является инструментом, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами, прибылью, ассортиментом.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

Для предприятий, имеющих историю деятельности, можно рассчитать максимально допустимое значение операционного рычага, а, следовательно, и максимально допустимую величину постоянных затрат. Так, разделив 100% (максимально допустимое снижение операционной прибыли) на вариацию объема продаж (максимальное процентное изменение объема продаж, выявленное при анализе ретроспективных данных), получим максимально допустимое значение операционного рычага.

Пример: Предприятие «МИГ» занимается производством пластиковой упаковки. За последние 6 лет объемы продаж составили: Год 1 2 3 4 5 6 Среднее значение Стандартное отклонение Вариация Объем продаж, тыс. шт. 100 120 250 180 175 210 172,5 55,66 32,26

Определим максимально допустимое значение операционного рычага для предприятия «МИГ»:

100% / 32,26 = 3,09

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение операционного рычага, теряют гибкость в управлении своими затратами.