Что такое маржинальная прибыль

Обратная связь осуществляется путем сопоставления фактически достигнутых результатов с запланированными, их анализом и принятием управленческих решений в целях корректирующего воздействия и обеспечения желаемых результатов в будущем. Своевременность и оперативность обратной связи обеспечивается тщательной разработкой системы документов и документооборота, а также широким использованием автоматизированных систем учета.

Прямая связь реализуется через составление планов деятельности, выраженных в бюджетах и сметах, составленных для центров ответственности, которые являются главным ориентиром для оперативного управления предприятием.

Таким образом, учет затрат и доходов по центрам ответственности представляет собой систему контроля и регулирования деятельности предприятия, предполагающую прямую и обратную связь.

При передаче продукции или полуфабрикатов из одного центра ответственности в другой контроль за показателями затрат и их влиянием на конечные результаты деятельности предприятия осуществляется по отклонениям.

Составление руководителями центров ответственности смет и бюджетов и предоставление ими отчетности по фактическим результатам работы. Причем по каждому экономически обосабливаемому центру ответственности должны быть разработаны необходимые и присущие только ему показатели и формы отчетности.

Определение контролируемых статей, относящихся к отдельным центрам ответственности.

Выделение зон ответственности и персонализация учетных документов.

Задачи учета по центрам ответственности реализуются через систему составления бюджетов или смет по отдельным центрам. При этом в основе построения бюджетов для центров ответственности заложено правило, согласно которому каждый менеджер несет ответственность только за те затраты и доходы, на которые может оказать существенное влияние и которые сможет контролировать. Так, например, менеджеры центров затрат должны отвечать, в первую очередь, за прямые затраты, непосредственно связанные с деятельностью этих центров.

Результаты работы центров ответственности отражаются в отчетах об исполнении бюджетов и смет, составляемых с заданной периодичностью. Несмотря на то, что данные отчеты являются основным поставщиком информации о работе менеджеров, они не должны служить источником обвинения тех или иных управляющих; их основная цель – выявить «узкие» места в деятельности предприятия, указать на ситуации и проблемы, которые в будущем должны быть приняты во внимание.

Учет затрат и доходов по центрам ответственности должен носить системный характер. Можно выделить три основных принципа, заложенных в систему учета по центрам ответственности:

В зависимости от особенностей предприятия его виды деятельности и подразделения могут группироваться очень широко, либо очень узко, но настолько, насколько это необходимо с точки зрения соответствия следующим основным критериям:

1) группировка видов деятельности в центре ответственности не должна приводить к дублированию ответственности за отдельные показатели;

2) степень детализации информации по центрам ответственности не должна быть избыточной: выделяемые места возникновения затрат и доходов должны упрощать сбор информации и принятие управленческих решений, а не усложнять их;

3) разделение видов деятельности на центры ответственности не должно противоречить принципу целесообразности – возможные выгоды от контроля издержек не должны превосходить расходы на содержание системы контроля.

Учет по центрам ответственности способствует формированию четко налаженного механизма управления деятельностью подразделениями предприятия, совершенствованию системы внутренней отчетности, повышению уровня мотивации персонала в достижении высоких результатов работы.

Контрольные вопросы к теме:

1. В чем состоит необходимость учета затрат и доходов по центрам ответственности?

2. Что такое центр ответственности?

3. Какие критерии берутся за основу при выделении центров ответственности?

4. Что собой представляет центр затрат?

5. Что собой представляет центр продаж?

6. Что собой представляет центр инвестиций?

7. Что кладется в основу разработки форм отчетов центров ответственности?

8. Какие основные принципы заложены в основу учета по центрам ответственности?

9. Как обеспечивается обратная связь в системе учета по центрам ответственности?

10. В чем преимущества учета по центрам ответственности?

Тема 12 . Анализ «затраты-объем-прибыль»

Анализ «затраты-объем-прибыль» является одним из самых популярных инструментов управленческого учета. Он дает возможность проследить взаимосвязь между такими характеристиками, как затраты, объем и прибыль, то есть определить влияние, которое оказывают изменения в затратах, цене товара, объеме его производства и номенклатуре выпускаемых товаров на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе.

Указанные взаимосвязи формируют основную модель финансовой деятельности, которая выражается формулой:

ВР (выручка от реализации) = ПЗ (переменные затраты) + ФЗ (постоянные затраты) + П (прибыль)

Результаты данного анализа широко используются при принятии управленческих решений на краткосрочную перспективу.

Можно выделить следующие основные вопросы, для решения которых предоставляет информацию анализ «затраты-объем-прибыль»:

Оценка целесообразности производства того или иного вида продукции;

Обоснование целесообразности производства или покупки комплектующих изделий и полуфабрикатов;

Определение ценовой стратегии предприятия;

Оценка целесообразности покупки оборудования;

Оценка целесообразности изменений технологии и организации производства.

Благодаря такому широкому спектру применения анализ «затраты-объем-прибыль» является эффективным средством управления для достижения максимально возможной в данных условиях прибыли предприятия.

В основе проведения данного анализа лежит понимание поведения затрат предприятия. Так, планируя основные направления деятельности, менеджер должен учитывать поведение затрат при изменении объема производства. С другой стороны, поведение затрат должно быть проанализировано применительно к единице продукции. При этом, ключевым моментом анализа «затраты-объем-прибыль» является деление всех издержек предприятия на переменные и постоянные. Заостряя внимание на различии в поведении переменных и постоянных затрат, от увеличения или уменьшения которых объем выпуска продукции, а в конечном счете и прибыль предприятия зависят неодинаково, можно получать ответы на такие вопросы, как:

1) Какой объем продаж обеспечит покрытие всех затрат предприятия?

2) Какой объем продаж позволит достичь предприятию запланированного уровня прибыли?

3) Какую прибыль может ожидать предприятие при том или ином объеме продаж?

4) Как изменения в структуре продаж могут повлиять на финансовые результаты деятельности?

5) Какое влияние на уровень прибыли оказывают изменения в переменных и постоянных затратах, а также в продажных ценах на продукцию?

Как известно, переменные затраты изменяются пропорционально изменению объема производства. С другой стороны, они могут быть дискретными, то есть изменяться ступенчато.

Постоянные же затраты в общей сумме не изменяются в связи с изменением объема производства, но при этом изменяются в расчете на единицу продукции.

Функцию затрат в коротком периоде можно описать следующей формулой:

TC = FC + VC ,

где TC

FC

VC – переменные затраты на производство.

В то же время, надо иметь ввиду, что классифицировать затраты на переменные и постоянные можно лишь в определенных пределах, в, так называемой, области релевантности . Каждое работающее предприятие рассчитано на определенный объем производства, превышение которого неминуемо повлечет ускоренный рост затрат по сравнению с ростом объема производства. Оптимальный уровень деловой активности предприятия характеризуется его производственной мощностью. Это определяется как абсолютной величиной постоянных затрат, так и такими качественными характеристиками, как используемая техника, технология и организация производства. Для каждого диапазона объемов производства эти параметры различны. Интервал, в котором функция затрат носит линейный характер, называется релевантным .

Функция затрат в данном интервале описывается следующей формулой:

ТС = FC + Q х AVC ,

где TC – общие затраты на производство продукции,

FC – постоянные затраты на производство,

Q - фактический объем продаж,

AVC – переменные затраты на единицу продукции.

Таким образом, постоянные затраты постоянны только относительно определенной области релевантности и определенного времени.

На практике процесс производства, как правило, характеризуется смешанными затратами, то есть имеет и постоянную, и переменную составляющие.

Анализ «затраты-объем-прибыль» часто называют анализом критической точки. Он позволяет найти наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. При этом, главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли. Добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Под маржинальной прибылью понимают разность между выручкой от реализации продукции и переменными расходами на изготовление данного объема продукции, или разность между продажной ценой единицы продукции и переменными расходами, приходящимися на единицу продукции. Другими словами, это сумма, достаточная для покрытия постоянных затрат и получения прибыли. В первую очередь, маржинальная прибыль необходима для покрытия постоянных затрат, а затем уже для получения прибыли. Если маржинальной прибыли недостаточно для покрытия постоянных затрат, предприятие несет убыток от своей деятельности. Так как маржинальная прибыль равна выручке от реализации за минусом переменных затрат, то маржинальная прибыль на единицу продукции равна ее цене минус переменные расходы на единицу продукции. Таким образом, маржинальная прибыль, приходящаяся на единицу продукции, показывает вклад каждой реализованной единицы продукции в покрытие постоянных затрат и общую прибыль предприятия. Это есть концепция маржинальной прибыли.

Согласно данной концепции на величину прибыли предприятия воздействуют изменения следующих факторов:

а) продажная цена товара;

б) количество проданных единиц;

в) величина постоянных затрат;

г) величина переменных затрат.

Концепция маржинальной прибыли или маржинальный подход позволяет менеджерам подготовить информацию, необходимую для определения будущей цены единицы продукции, выбора поставщика сырья и материалов, анализа процесса производства, а также решения задачи «производить или покупать». Учет, основанный на концепции маржинальной прибыли, называется учетом по усеченной себестоимости (себестоимости на уровне переменных производственных затрат).

Показатель, характеризующий отношение маржинальной прибыли к сумме выручки от реализации, называется нормой маржинальной прибыли .

Норма маржинальной Маржинальная прибыль_

прибыли = Выручка от реализации Х 100%

Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации. Зная норму маржинальной прибыли, можно определить ожидаемую прибыль предприятия при увеличении объема производства или продаж. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая.

Объем продаж (реализации продукции), при котором предприятие покроет свои постоянные затраты за счет маржинальной прибыли, то есть момент, когда предприятие не будет иметь ни прибыли, ни убытков, а каждая дополнительно проданная единица продукции будет приносить прибыль, называется точкой безубыточности (критической точкой, мертвой точкой, точкой равновесия) .

Таким образом, критическая точка показывает, до какого предела может упасть объем реализации так, чтобы предприятие не понесло убытка.

Для вычисления критической точки используются методы:

Уравнений;

Графический метод.

Метод уравнений основывается на уравнении:

Выручка от реализации – переменные затраты – постоянные затраты = прибыль

В расчете на единицу продукции уравнение принимает следующий вид:

Цена ед-цы х Кол-во ед-ц – Перем. затраты на ед-цу х Кол-во ед-ц – Пост. затраты = Прибыль

Так как в точке безубыточности прибыль равна нулю, эта точка будет найдена, при условии равенства выручки и суммы переменных и постоянных затрат, то есть необходимо найти такие параметры, которые удовлетворяли бы этому уравнению. Для того, чтобы определить объем реализации, необходимый для получения заданной величины прибыли, нужно подставить в уравнение сумму прибыли. Если известна норма маржинальной прибыли, то точку безубыточности можно рассчитать по формуле:

Точка безубыточности = Постоянные затраты/Норма маржинальной прибыли

Постоянные затраты + Заданная величина прибыли/Маржинальная прибыль на единицу продукции = Необходимое количество единиц реализации продукции

Графический метод основан на построении комплексного графика «затраты-объем-прибыль». График строится в следующей последовательности:

1) наносится линия постоянных затрат – прямая, параллельная оси абцисс;

2) выбирается точка на оси абцисс, показывающая определенную величину объема. Для этой точки рассчитывается величина общих затрат (постоянных и переменных) по формуле: Y = a + bХ. Исходя из полученного значения, строится прямая на графике;

3) вновь выбирается точка на оси абцисс и находится для нее сумма выручки от реализации. Строится прямая и для этого значения.

На полученном графике точкой безубыточности будет – точка пересечения прямых, построенных по значениям затрат и выручки.

Для того, чтобы узнать количество единиц для достижения критической точки, необходимо решить уравнение исходя из следующей формулы:

Точка безубыточности = Постоянные затраты/Маржинальная прибыль на единицу продукции.

Для того, чтобы построить график зависимости «затраты-объем-прибыль», определив таким образом составляющую постоянных и переменных затрат на единицу продукции, можно воспользоваться одним из следующих методов:

1.Метод, основанный на записях в бухгалтерских регистрах.

При использовании данного метода анализируются бухгалтерские проводки по основным учетным регистрам (например, по Главной книге) в разрезе счетов затрат: 20, 23, 25, 26, 44. В результате такого анализа все затраты делятся на переменные и постоянные. Затем на основании дополнительных документов определяется полная сумма этих затрат.

Надо отметить, что данный метод на практике используется не часто, из-за своей трудоемкости.

2. Визуальный метод.

При использовании визуального метода график строится на основе наблюдений приблизительно.

3. Метод высшей и низшей точек (метод «мини-макси»)

Метод основывается на наблюдении величины затрат при максимальном и минимальном объемах производства. При этом, переменные затраты на единицу продукции определяются как частное от деления разности затрат в высшей и низшей точках на разность в объемах производства в тех же точках. Данная формула вычисления затрат справедлива только в области релевантности, но не дает нужных результатов вне этой области.

Недостатком метода «мини-макси» является то, что для определения затрат используются только две точки, что явно не достаточно для определения точной зависимости «затраты-объем».

4. Метод наименьших квадратов относится к методам математической статистики. Для установления зависимости между затратами и объемом производства и определения суммы затрат используют уравнение регрессии:

Y = a + bХ .

В данном уравнении: Y – зависимая переменная, представляющая собою общую сумму затрат, или смешанные затраты, a – общая сумма постоянных затрат, b – переменные затратына единицу продукции, Х – независимая переменная, отражающая объем производства.

Прямая затрат должна строиться таким образом, чтобы сумма квадратов отклонений фактических значений функции Y от значений, найденных по уравнению регрессии (отклонений расстояний от точек фактических значений до теоретической линии регрессии), была бы наименьшей.

å (Yi – Yj) ® min ,

где Yi – фактические значения, Yj – расчетные значения.

Важно отметить, что анализ взаимосвязи «затраты-объем-прибыль» и величин в критической точке может дать точную и полезную информацию для управления, если выполняются следующие допущения:

1. Поведение постоянных и переменных затрат можно измерить точно.

2. Затраты и выручка от реализации имеют линейную зависимость от уровня производства.

3. Производительность внутри уровня релевантности не уменьшается.

4. Переменные затраты и цена не изменяются в течение планируемого периода.

5. Структура продукции не изменяются в течение планируемого периода.

6. Объем продаж и объем производства приблизительно равны.

Если одно (или более) из данных допущений не выполняются, применение анализа «затраты-объем-прибыль» может привести к ошибкам.

Для принятия управленческих решений важно также использование такого показателя, как уровень операционного рычага. Операционный рычаг показывает долю постоянных затрат в структуре общих затрат данного предприятия. Операционный рычаг значителен на тех предприятиях, где высока доля постоянных затрат по отношению к переменным; самый низкий уровень операционного рычага наблюдается на предприятиях, где больший удельный вес в составе затрат занимают переменные затраты.

Уровень операционного рычага определяется по формуле:

Уровень операционного рычага = Маржинальная прибыль/Прибыль

Таким образом, он показывает, как при заданном объеме продаж изменение этого показателя (в процентах) повлияет на изменение прибыли.

Если у предприятия высокий уровень операционного рычага, его прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение в объеме продаж приводит к значительному изменению прибыли.

Анализ «затраты-объем-прибыль» особенно актуален в следующих случаях:

а) при введении в производство нового продукта;

б) при модернизации проиводственных мощностей;

в) при создании нового предприятия;

г) при изменении производственной или административной деятельности предприятия.

В целом основными преимуществами данного анализа являются:

1) простота использования;

2) наглядность при планировании прибыли;

3) иллюстративность демонстрации;

4) влияние операционных изменений на прибыльность предприятия;

5) помощь в определении оптимального соотношения постоянных и переменных издержек.

Контрольные вопросы к теме:

2. Какие управленческие решения принимаются на основе анализа безубыточности?

3. Какие факторы влияют на уровень прибыли предприятия?

4. Что такое область релевантности?

5. Для чего необходимо определять маржинальную прибыль предприятия?

6. Что показывает норма маржинальной прибыли?

7. Что собой представляет критическая точка?

8. Какие методы используются при построении графика точки безубыточности?

9. Что собой представляет уровень операционного рычага?

10. Каковы основные преимущества анализа «затраты-объем-прибыль»?

Осуществление планирования, контроля и регулирования затрат непосредственно связано с их динамикой в зависимости от изменения объема производства, деления издержек на переменные, постоянные, полупеременные и полупостоянные.

Различные издержки по-разному ведут себя в зависимости от изменения объема производства продукции. Без понимания этой зависимости невозможно создать на предприятии эффективную систему управления затратами.

Обычно, затраты подразделяются на постоянные и переменные. Однако, существуют определенные виды затрат, обладающие свойствами как переменных, так и постоянных.

Переменные издержки находятся в зависимости от изменения объема производства. При росте выпуска продукции растет сумма переменных издержек и наоборот.

Рост переменных издержек при увеличении объема производства может быть:

Прямо пропорциональным (линейным);

Более быстрым, чем рост объема производства;

Менее быстрым, чем рост объемов производства.

Если в общей сумме переменные затраты зависят от объема производства, то рассчитанные на единицу продукции являются постоянными. К переменным затратам относятся прямые затраты: как материальные, так и трудовые.

Постоянные затраты (Fixed costs) в сумме не изменяются при изменении уровня деловой активности, однако рассчитанные на единицу продукции, они изменяются при изменении объемов производства. К постоянным затратам относятся расходы на аренду, сумма начисленного износа, расходы по налогу на имущество и др. Постоянные затраты в своем поведении отличаются от переменных затрат. Однако следует иметь в виду, что постоянные затраты остаются неизменными внутри релевантного уровня объема производства. Если рассматривать очень длительный период, то все затраты имеют тенденцию к изменениям, колебаниям. Существенное изменение производственных мощностей, оборудования, трудовых ресурсов и других производственных факторов приводит к увеличению или уменьшению постоянных затрат. Таким образом, затраты являются постоянными только внутри ограниченного периода времени. Для целей оперативного планирования и управления используют годовой отрезок времени, так как предполагается что внутри этого периода постоянные затраты остаются неизменными.

Следует отметить так же что некоторые затраты нельзя классифицировать ни как переменные, ни как постоянные. Полупеременные затраты имеют одновременно переменные и постоянные компоненты затрат. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение определенного периода времени. Такие расходы анализируются не как единое целое, а отдельные их составляющие компоненты и учитываются в группе постоянных и переменных затрат.

Соотношение между затратами и объемом производства может быть представлено графически (см. рис. 10).

Рис. 10. Графики зависимости «Затраты – объем»

Поскольку график каждой зависимости представляет собой прямую линию, то функция может быть описана уравнением

у - общая сумма затрат при объеме производства х (руб.);

а - коэффициент изменения затрат относительно объема производства;

b - составляющая постоянных затрат.

График «Затраты – объем» может быть дополнен линией, выражающей выручку, и мы получим график «затраты - объем – прибыль» (см. рис. 11).

Рис. 11. График соотношения «затраты - объем – прибыль»

В теории и практике отечественного учета группировке затрат на переменные и постоянные длительное время не уделялось должного внимания. Между тем, в странах с развитой рыночной экономикой это деление положено в основу современных систем управления затратами. Современные системы управления базируются на анализе зависимости между изменениями объема производства, выручки от реализации продукции, затрат и чистой прибыли. Такой анализ получил название «операционный анализ» или CVP . CVP-анализ – основной инструмент оперативного финансового планирования внутри предприятия, он позволяет отслеживать зависимость финансовых результатов деятельности предприятия от затрат, объемов производства и цены.

Ключевыми элементами операционного анализа являются:

1. Порог рентабельности;

2. Операционный рычаг;

3. Запас финансовой прочности.

CVP-анализ позволяет определить выручку, при которой предприятие уже не имеет убытков, но еще не получает прибыли. Такой объем выручки называют критической точкой. Для ее нахождения можно использовать три метода: графический, метод формул и маржинальной прибыли.

На рисунке 11 точка, в которой линия выручки от реализации пересекает линию совокупных затрат, является критической точкой, в которой суммарный объем выручки равен суммарным затратам (точка равновесия). Сама точка равновесия имеет небольшое практическое значение, так как внимание, обычно, обращено на зону получения прибыли. Область, лежащая ниже критической точки, - это область убытков. Область, находящаяся выше, представляет собой область прибыли. Таким образом, критическая точка - это точка, начиная с которой предприятие начинает зарабатывать прибыль. Критическую точку называют также точкой безубыточности или порогом рентабельности.

С помощью формул точка равновесия определяется следующим образом:

Иначе говоря, точка равновесия может быть найдена путем деления суммы постоянных затрат на разность между ценой и переменными затратами на единицу продукции.

Другой способ определения критической точки основан на концепции так называемой «маржинальной прибыли». Маржинальная прибыль (СМ) - это превышение выручки от реализации над всеми переменными затратами:

Маржинальная прибыль = Выручка от реализации - Переменные затраты

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли:

Операционная прибыль = Маржинальная прибыль - Постоянные затраты

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам.

Уравнение точки равновесия (критической точки) при маржинальном подходе в единицах продукции может быть выражено следующим образом:

Анализ критической точки с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности предприятия. В этом случае используется уравнение:

Выручка от реализации = Переменные Затраты + Постоянные Затраты + Прибыль

Для проведения анализа зависимости «Затраты – Объем – Прибыль» следует сделать определенные допущения:

1. Поведение переменных и постоянных затрат может быть точно определено.

2. Затраты и доходы имеют тесную прямую связь.

3. В пределах релевантного уровня рентабельность и производительность производства не меняются.

4. Затраты и цены в течение планируемого периода не меняются.

5. Структура продукции не будет меняться в течение планируемого периода.

6. Объем производства будет приблизительно объему реализации.

К сожалению, как уже отмечалось раньше, не всегда представляется точно отнести производственные издержки к переменным или постоянным. В этом случае используется один из трех методов дифференциации издержек:

1. Метод максимальной и минимальной точки.

2. Графический (статистический).

3. Метод наименьших квадратов.

При первом методе сначала определяется ставка переменных издержек, т.е. средних переменных расходов в себестоимости единицы продукции, а затем определяется общая сумма постоянных издержек.

При дифференциации издержек графическим методом используется корреляционный анализ, но сами коэффициенты корреляции не вычисляются.

Метод наименьших квадратов является более точным, но достаточно трудоемким, поскольку основывается на статистической обработке данных. В его основе лежат понятия так называемых атрибутивного (качественного) и результативного признаков.

Постоянные издержки фирмы составляют по условию задачи 100 000 руб. (исходя из калькуляции, умножим постоянные издержки на объем выпуска - 10 руб. ∙ 10 000 = 100 000 руб.).

Таблица 26.7. Прибыль фирмы при разных объемах производства товара Х

Результат получился тот же. При объеме продаж 15 000 ед. товара Х предприятие получит максимальную прибыль, равную 545 тыс. руб.

3. Точка безубыточности

Во-вторых, аналогичное предположение относится и к затратам. При расширении объема производства скорость изменения затрат может быть различной. Рост издержек может как ускоряться, так и замедляться. Однако здесь мы предполагаем, что затраты растут равномерно, что также вполне приемлемо, если предприятие работает с нормальной загрузкой, и сильных колебаний в объеме выпуска не наблюдается.

Применяемый порядок расчета выручки и объема выпуска, позволяющих полностью покрыть все издержки фирмы, рассмотрим на конкретном примере.

Пример 26.2. Предположим, что фирма выпускает и продает товар. о цене, объеме реализации, постоянных и переменных затратах приведена в табл. 26.8.

Таблица 26.8. Цена, объем реализации и издержки на единицу товара

Например, фирма производит 10 000 шт. единственного товара « » и продает его по цене 191 руб. за штуку. Переменные издержки на производство и реализацию единицы товара составляют 105 руб., постоянные издержки фирмы - 80 тыс. руб. Требуется рассчитать прибыль фирмы и прибыль на единицу товара «Альфа».

Выручка фирмы от продажи всей партии товара «Альфа» составит 191 руб. ∙ 10 000 шт. = 1910 тыс. руб., а суммарные издержки: 80 тыс. руб. + 105 руб. ∙ 10 000 шт. = 1850 тыс. руб. Прибыль фирмы равна, соответственно, 60 тыс. руб. Чтобы определить прибыль на единицу товара, необходимо разделить постоянные издержки фирмы на товара «Альфа», прибавить к переменным издержкам на единицу товара и полученный результат вычесть из цены. Прибыль на единицу товара «Альфа» составит: 191 руб. – (800 тыс. руб.: 10 000 шт. + 105 руб.) = 6 руб.

Как распределить постоянные издержки

Если фирма выпускает несколько товаров, те для определения размера прибыли, которую дает каждый производимый товар, необходимо распределить между ними постоянные издержки фирмы. Результат такого распределения будет зависеть от принципа, заложенного в его основу.

Существует несколько принципов распределения постоянных затрат:

Поровну между всеми выпускаемыми товарами;

Пропорционально выручке от реализации;

Пропорционально переменным издержкам, необходимым для производства и реализации отдельных товаров;

Иными способами, например пропорционально прямым переменным затратам или пропорционально какой-либо одной статье переменных затрат.

Предположим, что фирма производит и продает не единственный товар, а четыре товара - А, Б, В и Г. В табл. 26.9 приводится каждого из этих товаров, а также издержки, связанные с их производством и реализацией.

Таблица 26.9. Цены, объемы реализации и издержки на производство и сбыт товаров А, Б, В и Г

Рассчитаем прибыль, которую получает фирма от реализации всех четырех товаров, результаты расчетов приведены в табл. 26.10.

Таблица 26.10. Расчет прибыли фирмы от реализации товаров А, Б, В и Г

Таким образом, фирма зарабатывает 60 тыс. руб. прибыли, однако нам неизвестно, какую роль в получении суммарной прибыли фирмы играет каждый товар.

Для того чтобы определить прибыль, получаемую фирмой от реализации каждого изделия, необходимо распределить между ними постоянные издержки. Осуществим эту операцию в соответствии с первыми тремя принципами, описанными выше, т. е. поровну, пропорционально выручке, пропорционально переменным затратам, и проанализируем полученный результат.

1. Распределим постоянные издержки фирмы поровну между всеми товарами. Тогда на общий объем выпуска каждого из товаров будет приходиться по 200 тыс. руб. постоянных затрат. Рассчитаем прибыль, приносимую каждым товаром (табл. 26.11).

Таблица 26.11. Распределение постоянных издержек поровну между производимыми товарами

Наибольшую прибыль при таком распределении приносят фирме товары А и В, а товар Б оказывается убыточным.

2. Если мы распределим постоянные затраты пропорционально выручке от реализации каждого товара, предполагая тем самым, что товар, приносящий большую размеру выручку, притягивает к себе больше постоянных затрат, то размеры прибыли в расчете на каждый товар изменятся (табл. 26.12).

Таблица 26.12. Распределение постоянных издержек пропорционально выручке от реализации

Товар Б по-прежнему остается убыточным, однако сумма убытка уменьшилась. Наибольшую прибыль фирма получает от товара , а прибыль от товара Г больше, чем от товара А.

3. Распределим постоянные издержки пропорционально переменным, считая, что чем больше переменных затрат приходится на товар, тем больше ляжет на него и постоянных (табл. 26.13).

Таблица 26.13. Распределение постоянных издержек пропорционально переменным

При таком распределении постоянных издержек убыточными оказались два товара - А и Б, а наибольшая прибыль приходится на товар В.

Таким образом, применяя различные принципы отнесения постоянных затрат на отдельные товары, мы получили различные результаты. На самом деле все четыре товара вносят определенный вклад в прибыль фирмы, и при отказе от товара Б, который оказался убыточным при всех вариантах распределения постоянных издержек, фирма потеряет часть прибыли. Чтобы убедиться в этом, предположим, что фирма все отказалась от товара Б и выпускает теперь только три товара - А, В и Г. Рассчитаем прибыль, которую она при этом получит.

Выручка от реализации трех товаров составит 1800 тыс. руб. (1910 тыс. - 110 тыс. руб.); переменные издержки: 950 тыс. руб. (1050 тыс. руб. - 100 тыс. руб.). Постоянные издержки остались на прежнем уровне - 800 тыс. руб. Прибыль, соответственно, составит 50 тыс. руб.

Итак, прибыль фирмы сократилась на 10 тыс. руб. (60 тыс. руб. - 50 тыс. руб.). Объем потерянной прибыли (10 тыс. руб.) в точности равен вкладу товара Б в общую прибыль фирмы ( покрытия для товара Б составляет 10 тыс. руб.). Иными словами, обладая информацией о вкладе (сумме покрытия) каждого товара в общий результат деятельности фирмы, мы можем точно определить, как влияет или иной товар на общую прибыль фирмы.

Решения о целесообразности выпуска того или иного товара с позиций общей прибыли фирмы могут приниматься не только с использованием данных о суммарных постоянных и переменных затратах, но и на основе калькуляции издержек на единицу товара.

Калькуляция издержек

Остановимся на двух методах калькуляции - полной себестоимости и величины покрытия. Метод калькуляции полной себестоимости - это , который предусматривает расчет всех издержек (постоянных и переменных), связанных с производством и продажей единицы товара.

В качестве примера приведем данные о затратах фирмы, занимающейся пошивом платьев (табл. 26.14).

Таблица 26.14. Затраты на пошив одного платья (руб.)

Таблица 26.15. Расчет средней величины покрытия (руб.)

Пример 26.3. Предположим, что фирма производит и продает пять видов изделий, информация о ценах и объемах реализации которых приводится в табл. 26.16.

Таблица 26.16. Цены и объемы реализации товаров

Издержки, связанные с производством и реализацией этих товаров, приводятся в табл. 26.17.

Калькуляция полной себестоимости не может, однако, дать нам возможность принять обоснованное решение, выпускать или не выпускать Б, прибыль на единицу которого отрицательна. Метод же калькуляции по величине покрытия поможет нам в этом.

При использовании метода калькуляции по величине покрытия в расчет принимаются только переменные издержки на единицу изделия (табл. 26.20).

Таблица 26.20. Калькуляция издержек по методу величины покрытия (руб.)

Величина покрытия на единицу товара Б является положительной величиной. Вклад каждой единицы товара Б в прибыль фирмы составляет, таким образом, 2 руб., производимые 12 тыс. шт. вносят в прибыль фирмы 2 12 000 = 24 тыс. руб. В случае отказа от товара Б фирма потеряет 24 тыс. руб. прибыли. Отсюда : товар Б необходимо сохранить в ассортименте, несмотря на то что он имеет отрицательную прибыль.

Если все же было принято решение об отказе от товара Б, то необходимо составить новую калькуляцию затрат, по-другому распределив постоянные издержки.

Расходы фирмы на зарплату рабочих теперь сократятся до 568 тыс. руб., и постоянные издержки составят 332: 568 100% = 58,45% от них. Поэтому постоянные издержки на единицу каждого из оставшихся в ассортименте товаров увеличатся (табл. 26.21).

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную прибыль , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

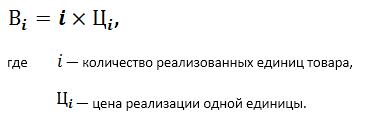

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка — можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

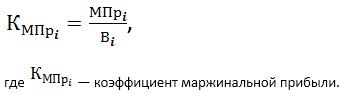

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

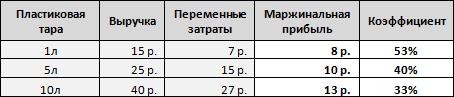

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

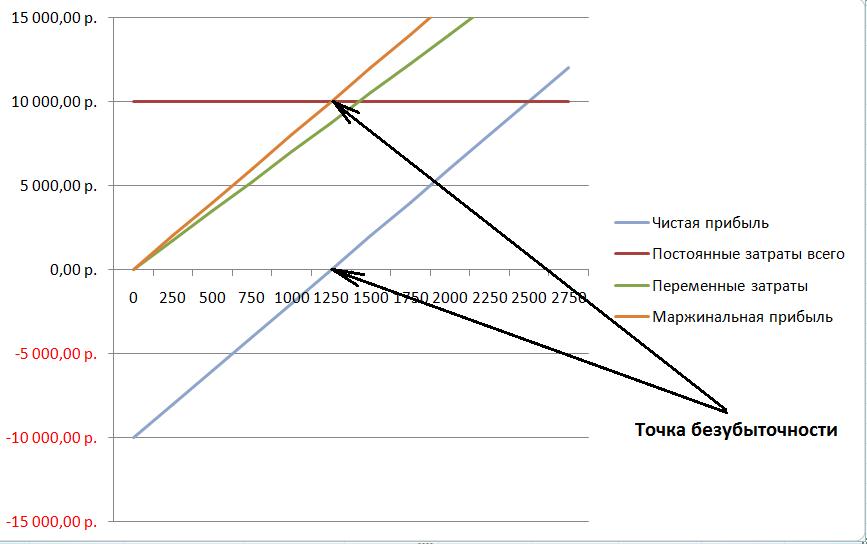

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Керимов В.Э., Роженецкий О.А.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности - определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Одним из мощных инструментов менеджеров в определении точки безубыточности является методика анализа безубыточности производства или анализа соотношения “затраты – объем – прибыль” (Cost – Volume –Profit; CVP – анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа соотношения “затраты – объем – прибыль” выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальный доход - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности - это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода .

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т.е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Пример 1. Производственное предприятие выпускает и продает безалкогольный напиток “Байкал”, средние переменные затраты на производство и сбыт которого составляют 10 руб. за 1 бут. объемом 2л. Напиток продается по цене 15 руб. за 1 бут. Постоянные затраты предприятия в месяц составляют 15 тыс. руб. Рассчитаем, какую прибыль может получить предприятие в месяц, если оно продает напитков в объеме 4000 бут, 5000 бут, 6000 бут.

Поскольку постоянные затраты предприятия не зависят от объема выпуска, найдем величину маржинального дохода и прибыль (как разность между величиной маржинального дохода и суммой постоянных затрат) для всех трех вариантов (таблица 1).

Таблица 1.

Прибыль предприятия при различных объемах выпуска, руб.

|

Показатели |

Объем выпуска, бут |

||

|

Выручка от реализации |

|||

|

Переменные затраты |

|||

|

Маржинальный доход(п.1 - п.2) |

|||

|

Постоянные затраты |

|||

|

Прибыль (п.3 - п.4) |

|||

|

Средняя величина маржинального дохода |

|||

Так как средняя величина маржинального дохода одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль предприятия при любом объеме выпуска. Для этого:

Умножив среднюю величину маржинального дохода на объем выпуска получим общую величину маржинального дохода;

От общей величины маржинального дохода отнимем постоянные затраты.

Например, какую прибыль получит предприятие, если произведет и продаст 4800 бут. “Байкал”?

Величина маржинального дохода для данного объема составит:

5 руб. х 4800 бут. = 24000 руб.

Прибыль: 24000 руб. – 15000 руб. = 9000 руб.

Пример 2. Производственное предприятие производит и реализует одновременно два вида безалкогольных напитков. Данные об объемах продаж и затратах приведены в таблице 2.

Таблица 2.

Показатели предприятия при различных объемах выпуска, руб.

Предположим, что требуется определить:

- Размер прибыли, получаемой предприятием за месяц;

- Среднюю величину маржинального дохода для каждого изделия;

- Норму маржинального дохода для каждого изделия;

- Размер прибыли, которую получит предприятие, если расширит продажу напитка “Байкал” до 6000 бут, а напитка “Тархун” – до 5000 бут.

Для ответа на поставленные вопросы все необходимые данные сведем в таблицу 3.

Таблица 3.

Расчет средней величины, нормы маржинального дохода и размера прибыли предприятия

|

Показатели |

Безалкогольные напитки |

||

|

Объем выпуска, бут |

|||

|

Переменные затраты, руб |

|||

|

Выручка от реализации, руб |

|||

|

Маржинальный доход(п.2 - п.3) |

|||

|

Постоянные затраты |

|||

|

Прибыль (п.4 - п.5) |

|||

|

Средняя величина маржинального дохода (п.4: п.1) |

|||

|

Норма маржинального дохода |

|||

Как видно из таблицы, за месяц предприятие заработает 26000 руб. прибыли. Средняя величина маржинального дохода для напитка “Байкал” составляет 5 руб., а для напитка “Тархун” – 4 руб. Норма маржинального дохода для обоих напитков составляет 0,33.

При расширении объема продаж предприятие получит следующую прибыль:

Величина маржинального дохода от продажи напитка “Байкал”:

5 руб. х 6000 бут = 30000 руб.

Величина маржинального дохода от продажи напитка “Тархун”:

4 руб. х 5000 бут = 20000 руб.

Величина маржинального дохода от продажи безалкогольных напитков:

30000 руб. + 20000 руб. = 50000 руб.

Постоянные затраты предприятия: 15000 руб.

Прибыль предприятия: 50000 руб. – 15000 руб. = 35000 руб.

Пример 3. Предприятие производит и реализует безалкогольный напиток “Байкал”, переменные затраты на единицу которого составляют 10 руб. за 1 бутылку. Напиток продается по цене 15 руб. за 1 бутылку, постоянные затраты составляют 15000руб. Какое количество напитка предприятие должно продать, чтобы обеспечить получение 20 тыс. руб. прибыли?

Определим величину маржинального дохода. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

15000 руб. + 20000 руб. = 35000 руб.

Определим среднюю величину маржинального дохода как разницу между ценой напитка и средними переменными затратами:

15 руб. – 10 руб. = 5 руб.

Определим количество реализуемого напитка для планируемой величины прибыли как отношение общей величины маржинального дохода к средней величине маржинального дохода.

35000 руб. : 5 руб. = 7000 бут

Пример 4. Производственное предприятие планирует продать 10000 бутылок напитка “Байкал”. Средние переменные затраты на производство и сбыт составляют 10 руб., постоянные затраты – 20000 руб. Предприятие планирует получить прибыль в размере 15000 руб. По какой цене следует продать напиток?

1.Определим величину маржинального дохода, прибавив к постоянным затратам планируемый объем прибыли:

20000 руб. + 15000 руб. = 35000 руб.

2.Определим среднюю величину маржинального дохода, разделив общую величину маржинального дохода на количество реализуемых изделий:

35000 руб. : 10000 бут. = 3 руб. 50 коп.

3.Определим цену напитка, прибавив к средней величине маржинального дохода средние переменные затраты:

3 руб. 50 коп. + 10 руб. = 13 руб. 50 коп.

Приведенные данные показывают, что CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Ситуации, которые мы рассмотрели, свидетельствуют, что главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации; увеличить объем реализации и снизить уровень постоянных затрат, пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, в использовании величины маржинального дохода заложен ключ к решению проблем, связанных с затратами и доходами предприятий.

Анализ соотношения “затраты - объем – прибыль” на практике иногда называют анализом точки безубыточности. Под точкой безубыточности понимается такая выручка и такой объем производства предприятия, которые обеспечивают покрытие всех его затрат и нулевую прибыль, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Эту точку также называют “критической”, или “мертвой”, или точкой “равновесия”. В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура “break-even point”), т.е. точка или порог рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода .

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты - объем - прибыль”. Последовательность построения графика заключается в следующем:

Наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

Выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению.

Вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1).

Рисунок 1.

График точки безубыточности (порога рентабельности)

Общая сумма затрат

или выручки в

денежных единицах

Изображенная на рисунке 1 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка – Переменные затраты – Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся следующим примером.

Пример 5. Производственное предприятие выпускает безалкогольный напиток "Байкал" и имеет следующие показатели.

Таблица 4.

Показатели производственного предприятия по выпуску безалкогольного напитка “Байкал”

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

15х = 10х + 15000 + 0;

где х – точка безубыточности;

15 – цена единицы продукции;

10 – переменные затраты на единицу продукции;

15000 – общая сумма постоянных затрат.

Как видно из приведенного примера, безубыточность реализации достигается при объеме 3000 бутылок напитка “Байкал”.

15х = 15 х 3000 = 45000 руб.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента – в сторону низкорентабельной или высокорентабельной продукции.

Пример 6. Производственное предприятие выпускает два вида безалкогольных напитков и имеет следующие показатели:

Таблица 5.

Показатели производственного предприятия по выпуску безалкогольных напитков

|

Показатели |

Безалкогольные напитки |

||

|

Объем выпуска, бут |

|||

|

Цена за 1 бут, руб |

|||

|

Выручка от реализации, руб |

|||

|

Переменные затраты, руб а). на весь объем |

|||

|

б). на единицу продукции |

|||

|

Маржинальный доход, руб |

|||

|

Постоянные затраты, руб |

|||

|

Прибыль, руб |

|||

На реализацию 1 бутылки напитка “Байкал” приходится 0,8 бутылок напитка “Тархун”. Поэтому для определения точки безубыточности (порога рентабельности) мы условно приравниваем “х2” бутылок напитка “Байкал” к 0,8 “х” бутылке напитка “Байкал”. Подставляя эти значения в уравнение получим:

(15 х 0,8х) + 12х – (10 х 0,8х) – 8х – 15000 = 0

12х + 12х – 8х – 8х – 15000 = 0

8х = 15000 бут.

х = 15000: 8 = 1875 бутылок напитка “Байкал”

1875 х 0,8 = 1500 бутылок напитка “Тархун”

Всего: 1875 бут + 1500 = 3375 бутылок

Как видно из приведенных данных, точка безубыточности (порог рентабельности) объема реализации будет 3375 бутылок, из них напитка “Байкал” - 1875 бут. и напитка “Тархун” - 1500 бут.

А теперь предположим, что в структуре реализованной продукции произошли изменения.

Таблица 6.

Показатели производственного предприятия по выпуску безалкогольных напитков с учетом изменений структуры реализуемой продукции

|

Показатели |

Безалкогольные напитки |

||

|

Объем реализации, бут |

|||

|

Цена за 1 бут, руб |

|||

|

Выручка от реализации, руб |

|||

|

Переменные затраты, руб а). на весь объем |

|||

|

б). на единицу продукции |

|||

|

Маржинальный доход, руб |

|||

|

Постоянные затраты, руб |

|||

|

Прибыль, руб |

|||

Сопоставляя структуру продукции, становится очевидным, что увеличилась доля продукции с низкой величиной маржинального дохода, в связи с чем у предприятия снизилась прибыль на 2000 руб. (24000 – 26000).

Точка безубыточности после изменений, произошедших в ассортименте, будет следующей:

(15 х 0,5 х) + 12х – (10 х 0,5 х) – 8 х – 15000 = 0

7,5х + 12х – 5х – 8х –15000 = 0

6,5х = 15000 бутылок

х = 15000: 6,5 = 2308 бутылок напитка “Байкал”

2308 х 0,5 = 1154 бутылок напитка “Тархун”

Всего: 2308 + 1154 = 3462 бутылок

Приведенные данные свидетельствуют, что в целом по предприятию точка безубыточности (порог рентабельности) будет равна 3462 бутылкам безалкогольных напиток, из них 2308 бутылок напитка “Байкал” и 1154 бутылок напитка “Тархун”. Сравнивая результат с предыдущим расчетом отмечаем, что точка безубыточности (порог рентабельности) увеличилась на 87 бутылок (3462 – 3375). При этом обращает на себя внимание тот факт, что объем реализации в натуральном выражении остался без изменения (9000 бутылок). Следовательно, даже при контроле общего объема продаж, необходим анализ структурных изменений в ассортименте выпускаемой продукции, так как он дает картину отклонений фактической прибыли от запланированной.

Разновидностью метода уравнений является метод маржинального дохода , при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Как найти точку безубыточности? Рассмотрим этот вопрос на примере.

Пример 11. Производственное предприятие производит и реализует безалкогольный напиток “Байкал”. Ниже приведены данные, характеризующие его деятельность.

Выручка от реализации 75000

Переменные затраты 50000

Постоянные затраты 15000

Прибыль 10000

Объем произведенной продукции, бут 5000

Цена единицы напитка 15

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

В этом случае последовательность расчетов для нахождения точки безубыточности (пороговой выручки) будет следующей:

Находим величину маржинального дохода

75000 руб. – 50000 руб. = 25000 руб.

Вычисляем норму маржинального дохода

25000 руб. : 75000 руб. = 0,33

Определяем точку безубыточности (пороговую выручку) в суммовом выражении

15000 руб. : 0,33 = 45455 руб.

Определяем точку безубыточности (порог рентабельности) в натуральном выражении

45445 руб: 15 руб. = 3030 бутылок.

Маржинальный запас прочности - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для предыдущего примера маржинальный запас прочности составляет 39,4 % [(75000 – 45455) : 75000 х 100%]. Значение маржинального запаса прочности 39,4 % показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее, чем на 39,4 %, то предприятие будет получать прибыль, если более, чем на 39,4 % - окажется в убытке.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

Для ответа воспользуемся данными предыдущего примера. В нашем случае цена безубыточности единицы изделия равна 9 руб.09 коп. (45445: 5000 бут.). Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

Производственный леверидж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный леверидж определяется с помощью следующей формулы:

либо = (2),

где Э ПЛ - эффект производственного левериджа;

МД - маржинальный доход;

З пост – постоянные затраты;

П – прибыль.

Найденное с помощью формулы (1) значение эффекта производственного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

где D П – изменение прибыли, в %

D В – изменение выручки, в %

Для наглядности рассмотрим эффект производственного левериджа на следующем примере:

1. Сумма продаж(выручка) 75000

2. Переменные затраты 50000

3. Маржинальный доход (п. 1 – п. 2) 25000

4. Постоянные затраты 15000

5. Прибыль (п.3 – п.4) 10000

6. Объем реализованной продукции, бут. 5000

7. Цена за единицу напитка, руб.15

- Эффект производственного левериджа

Используя механизм производственного левериджа спрогнозируем изменение прибыли предприятия в зависимости от изменения выручки, а также определим точку безубыточной деятельности. Для нашего примера эффект производственного левериджа составляет 2,5 единиц (25000: 10000). Это означает, что при снижении выручки предприятия на 1%, прибыль сократится на 2,5%, а при снижении выручки на 40% мы достигнем порога рентабельности, т.е. прибыль станет нулевой. Предположим, что выручка сократится на 10% и составит 67500 руб. (75000 – 75000 х 10: 100). В этих условиях прибыль предприятия сократится на 25% и составит 7500 руб. (10000 – 10000 х 25: 100).

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

– цены и объема продаж;

– переменных и постоянных затрат;

– комбинации любых перечисленных факторов.

Рассмотрим влияние каждого фактора на эффект производственного левериджа на основе вышеприведенного примера.

Увеличение цены реализации на 10% (до 16 руб. 50 коп. за единицу) приведет к увеличению объема продаж до 82500 руб., маржинального дохода – до 32500 руб. (82500 – 50000) и прибыли до 17500 руб. (32500 – 15000). При этом также увеличится маржинальный доход в расчете на единицу напитка с 5 руб. (25000 руб. : 5000 бут.) до 6 руб. 50 коп. (32500 руб. : 5000 бут.). В этих условиях для покрытия постоянных затрат потребуется меньший объем продаж: точка безубыточности составит 2308 бут. (15000 руб. : 6 руб. 50 коп.), а маржинальный запас прочности предприятия увеличится до 2692 бут. (5000 – 2308) или на 53,8%. Как следствие, предприятие может получить дополнительную прибыль в сумме 7500 руб. (17500 – 10000). При этом, эффект производственного левериджа снизится с 2,5 до 1,86 единиц (32500: 17500).

Снижение переменных затрат на 10% (с 50000 руб. до 45000 руб.) приведет к увеличению маржинального дохода до 30000 руб. (75000 – 45000) и прибыли до 15000 руб. (30000 – 15000). В результате этого точка безубыточности (порог рентабельности) увеличится до 37500 руб. , что в натуральном выражении составит 2500 бут. (37500: 15). Как следствие, маржинальный запас прочности предприятия составит 37500 руб. (75000 – 37500) или 2500 бут (37500 руб. : 15 руб.). В этих условиях эффект производственного левериджа на предприятии снизится до 2 единиц (30000: 15000). При снижении постоянных затрат на 10% (с 15000 руб. до 13500 руб.) прибыль предприятия увеличится до 11500 руб. (75000 – 50000 – 13500) или на 15%. В этих условиях точка безубыточности в денежном выражении составит 34848 руб. , а в натуральном выражении – 2323 бут. (34848: 15). При этом маржинальный запас прочности предприятия будет соответствовать 40152 руб. (75000 – 34848) или 2677 бут. (40152: 15). Как следствие, в результате снижения постоянных затрат на 10% эффект производственного левериджа составит 2,17 единиц (25000: 11500) и по сравнению с первоначальным уровнем снизится на 0,33 единиц (2,5 – 2,17).

Анализ приведенных расчетов позволяет сделать вывод о том, что в основе изменения эффекта производственного левериджа лежит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем.

1. Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного левериджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным “грузом” на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3. Механизм производственного левериджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения, при необходимости, суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

последний выпуск Политолог михеев")

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?