Какое соотношение прибыли к выручке. Что означает термин «рентабельность затрат

Термин «рентабельность» присвоен комплексному относительному показателю, характеризующему экономическую эффективность использования денежных, трудовых, материальных и природных ресурсов. Данный коэффициент указывает на отношение прибыли к ресурсам (активам, потокам), которые её формируют. Чаще всего высчитывается рентабельность в процентах.

Цифры могут говорить о многом

Рентабельность затрат - это один из коэффициентов, используемых при определении рентабельности организации в целом. Он равен отношению полученной от продажи товара балансовой прибыли к величине затрат на реализацию и изготовление указанного товара. Рентабельность затрат позволяет определить величину прибыли, полученной организацией с каждого вложенного в реализацию и производство товара рубля.

Формула

Как правило, рентабельность затрат рассчитывается либо по организации в целом, либо по её структурным подразделениям, либо по видам товаров. Общая формула расчета указанного коэффициента выглядит следующим образом:

Крз = [(прибыль, полученная до налогообложения) / (себестоимость реализованного продукта)] х 100%

Расшифровываем полученные цифры

Анализ динамики такого показателя как «рентабельность затрат» позволяет сделать вывод либо о нужде в усилении контроля за величиной себестоимости товара, либо о необходимости провести пересмотр цен. Если мы наблюдаем в динамике рост данного коэффициента при постоянных величинах затрат, это показатель роста товарооборота, а значит, и прибыли. И наоборот.

Рассмотрим на примере

Для компаний, занимающихся грузоперевозками, одним из важнейших коэффициентов является рентабельность грузоперевозок. В настоящее время у большинства непрофессионалов сложилось мнение о повышенной прибыли в данном секторе оказываемых услуг. Конечно, можно поставить вопрос таким образом. Доходы достаточно велики, затраты возможно минимизировать при умелом подходе к указанному вопросу. Но в указанной отрасли приходится в обязательном порядке учитывать достаточно большое количество внешних факторов. Например, демпинг со стороны более крупных грузоперевозчиков или частников-«нелегалов», уклоняющихся от уплаты налогов.

А если фирма занимается грузоперевозками?

Рентабельность грузоперевозок невозможно просчитать без учёта текущих расходов. Открывая компанию, приобретаешь автомобиль и вносишь уставной капитал. И всё. А потом пошли: аренда, зарплата персоналу, страховка, обслуживание техники и т. п. Величина указанных расходов столь велика, что может (особенно на первых порах) сделать работу не просто бесприбыльной, но и убыточной. Плюс необходимость постоянного финансового резерва (страхового фонда) и внешние риски. Существенное влияние на рентабельность грузоперевозок оказывает численность машинных единиц в собственном автопарке. При этом нужно соблюдать правило «золотой середины», чтобы не попасть под увеличенные налоговые нагрузки, влекущие возникновение проблем с окупаемостью. Типы транспортных средств, их грузоподъёмность, объёмы кузова - эти показатели также весьма важны.

Что значит рентабельность в масштабе предприятия?

И, наконец, такой важный коэффициент, как рентабельность работы предприятия. Чтобы определить уровень эффективности его работы, принято сопоставлять полученные результаты с используемыми ресурсами либо с затратами. Указанное соизмерение и означает рентабельность, а если более правильно, то норму рентабельности.

Подводим итоги

В настоящее время существует два основных варианта измерения рентабельности работы предприятия: отношение брутто прибыли к издержкам (затратам) либо к авансированным вложениям. И то, и другое связано одним показателем, характеризующим скорость оборота вложенных средств.

1.Формула рентабельности капитала.Рентабельность, пришедшая в наш язык из немецкого, в качестве одного из синонимов содержит слово «прибыльность» и по существу означает отношение дохода к определенному заранее ресурсу фирмы, например, капиталу.

Если же говорят в целом о предприятии, то обычно имеют в виду рентабельность всех его ресурсов, вместе взятых.

Рентабельность капитала как экономический показатель стала главнейшим коэффициентом, обусловившим в долгосрочной перспективе привлекательность фирмы для инвесторов. Этот показатель информирует о том, сколько рубль, вложенный в дело, даёт собственнику прибыли.

Важной частью будет рентабельность продукции, формула расчета которой хорошо известна специалистам. Но начальным пунктом при оценке результата работы компании является сопоставление с размером банковской ставки прибыльности капитала.

2.Формула рентабельности собственного капитала.

Обычно формула рентабельности собственного капитала используется при оценке схожих фирм, которые принадлежат одной отрасли. Сравнение результата применения капитала выявляет степень подготовленности управленческого персонала. С математической точки зрения формула проста.

Рентабельность собственного капитала равна:

Чистую прибыль делим на сумму капитала;

- частное умножаем на сто процентов.

Размер капитала представляет собой стоимость собственности, обозначенную в конкретном денежном выражении в бухгалтерском балансе. Она принадлежит владельцам акций предприятия с вычетом имеющихся задолженностей.

А вот валовая рентабельность является в бизнесе несколько иным понятием с особым финансовым выражением.

Рентабельность собственного капитала можно высчитать и по другой формуле. Достаточно перемножить рентабельность активов с коэффициентом финансового рычага.

Из формулы следуют выводы:

Рациональное применение инвестиций даёт шанс повысить прибыль акционеров;

- доход от деятельности фирмы намного превышает ставку кредитования.

Размер финансового рычага показывает эффективность оборота заёмных средств. Толковое управление фирмой означает, что финансовый рычаг в цифровом выражении больше единицы, но при этом не очень высок. Его большое значение выдаёт чересчур объёмную долю кредитов, что всегда связано с высоким риском.

3.Формула рентабельности совокупного капитала.

Совокупный капитал объединяет внеоборотные и оборотные средства. Рентабельность их информирует об активах, которые удалось привлечь фирме для получения выручки в один рубль.

С непременным учётом этого обстоятельства образуется индекс рентабельности любого предприятия.

Оценить прибыльность совокупного капитала можно только по соотношению цены всех активов за какой-то срок в среднем и дохода до того, как были выплачены налоги.

Рентабельность совокупного капитала узнаётся из соотношения прибыли с вычетом из неё процентов, налогов к активам компании.

Максимизация доходности для работников означает:

Необходимость наращивать выручку;

- уменьшать непроизводственные затраты и себестоимость;

- снижать размер активов на базе уменьшения кредиторской, дебиторской задолженности.

Формула рентабельности совокупного капитала – деление операционной прибыли на размер активов. Полученный показатель напоминает рентабельность активов. Привлечение инвестиций означает на практике ухудшение доходности совокупного капитала.

Платить налоги это важная, неизбежная и почетная обязанность каждого предпринимателя. Узнайте какие существуют виды налоговых деклараций.

4.Формула уровня рентабельности.

Есть в экономике рентабельность основных фондов, формула для её вычисления. А уровень доходности обобщает результаты работы фирмы, отражает рентабельность по отношению к базе бизнеса.

Размер прибыли, покрывая как расходы на производственную сферу, так и продажу, в их превышении образует чистый доход, показатель рентабельности предприятия. Он не случайно является надёжным показателем качества работы.

Уровень рентабельности соотносит значение оборотных и основных активов с размером дохода. Такие активы образуют стоимость. Чем она меньше, тем выше результат деятельности фирмы.

Формула уровня рентабельности проста:

Необходимо суммировать расходы по основным фондам и оборотным активам;

- размер дохода разделить на полученную сумму затрат.

Уровень рентабельности будет значительным при хорошем функционировании оборотных фондов, основных средств, при невысокой их цене. Свою роль играет коэффициент рентабельности, формула его использует при расчёте информацию о балансе компании, убытках, доходе.

5.Формула общей рентабельности.

Общая рентабельность выражает зависимость нормируемых средств оборота, средней цены производственных фондов и балансовой прибыли. Связь фондов с материальными и приравненными к ним расходами образует прибыльность фирмы. Она является главным индикатором при анализе работы любой компании.

Формула общей рентабельности выглядит следующим образом:

Общий размер балансовой выручки нужно разделить на цену основных средств производства, материальных активов в обороте, нематериальных активов (в среднем за двенадцать месяцев);

- частное умножить на 100 процентов.

Фактически на равных правах в экономике сосуществуют общая рентабельность и чистая рентабельность, формула готовых изделий и всей компании.

6.Формула рентабельности затрат.

Анализируя бухгалтерский отчёт для того, чтоб определить результативность применения материальных средств, невозможно обойтись без коэффициента рентабельности затрат.

Он используется для характеристики прибыльности производства, свидетельствует о доходе, получаемом фирмой с рубля, задействованного в изготовлении и продаже изделий.

Формула рентабельности затрат в процентах вычисляется так:

Чистую прибыль (в рублях) делят на себестоимость реализованного товара (в рублях);

- полученное частное умножают на сто процентов.

Доходность затрат связана с суммой притока денег, в который входит амортизация и чистая прибыль за отчётное время, а также себестоимость реализованной продукции, представляющая совокупное количество расходов на неё.

Характеризуя рентабельность деятельности, формула эта дополняет общее экономическое положение компании.

7.Формула порога рентабельности.

Порог рентабельности раскрывают такие понятия, как количество проданных изделий в натуральном выражении, прибыль предприятия. Они являются гарантами покрытия как условно-постоянных, так и переменных расходов при выручке, равной нулю.

Порог рентабельности представлен объёмом продаж. При нём фирма, не добившись дохода, сама покрывает все насущные издержки.

Это уровень реализации изделий, когда компания, не получая убытка, не смогла добиться в своей деятельности и прибыли.

Формула порога рентабельности в рублях:

1. из дохода вычитаем переменные расходы;

2. выручку перемножаем на постоянные затраты;

3. полученное произведение делим на разность.

У каждой компании своя норма рентабельности, формула успеха. Но, в общем, прибыльность является относительным показателем. Может выражаться в доходе на единицу средств вложений, а чаще – в процентах.

8.Формула рентабельности основной деятельности.

Ключевым показателем успешности функционирования предприятия стала рентабельность основной деятельности. Как и иные коэффициенты оценки экономики, включая рентабельность капитала, формула по балансу компании, доходность выражает эффективность любого процесса на производстве.

Для определения рентабельности основной деятельности фирмы достаточно:

Отчёта по форме номер два об убытках и доходах;

- бухгалтерского баланса по форме номер один.

Чтоб узнать коэффициент прибыльности основной деятельности, необходимо доход от продаж разделить на расходы по производству. Данный коэффициент обозначает величину чистой выручки из одного рубля, который израсходован на изготовление продукции.

Установленная рентабельность прибыли, формула вывода её характеризуют компанию в целом и каждое направление работы в отдельности.

9.Формула рентабельности инвестиций.

Капитал, вложенный в деятельность фирмы, обладает собственной рентабельностью.

Формула её:

1. чистую операционную прибыль, исключая скорректированные налоги, делим на капитал инвестиций;

2. полученное частное умножаем на сто процентов.

Под инвестициями подразумевается лишь капитал, который вложен в основное производство предприятия. И выручка в этом случае учитывается только от основной деятельности. При этом рентабельность фондов, формула которой известна, дополняет экономические выкладки.

Инвестированный капитал предстаёт суммой оборотных активов и чистых основных активов, исключая беспроцентные обязательства.

10.Формула рентабельности реализованной продукции.

Доходность продукции имеет три составляющие части:

1. Рентабельность каждого изделия.

2. Прибыльность реализованной продукции.

3. Доходность товарной продукции.

Любые показатели рентабельности, формулы которых выработаны экономической наукой, связаны между собой. Так, рентабельность реализованной продукции рассматривается в связи с выручкой от продажи выпущенного товара, его себестоимостью в полном размере. Это весьма важный показатель качества работы предприятия.

Доходность продукции подтверждает результативность расходов на её производство. Доход от продажи венчает трудовые усилия работников предприятия, поэтому непосредственно сказывается на зарплате и возможностях на расширения производства. Достаточно знать себестоимость, рентабельность, как рассчитать, формула расчёта, и тогда экономическая ситуация в компании становится ясна.

Рентабельность реализованной продукции есть отношение выручки от её продажи к себестоимости в полном размере. Простая формула эта подтверждена практикой.

Она позволяет вычислить один из главных экономических итогов работы фирмы и сделать прогноз на будущее с учётом потенциальных возможностей.

Красноречива в данном плане «рентабельность чистой прибыли, формула» которой также проста. Экономическая наука не зря во главу угла ставит показатели доходности компании, поскольку именно они способны реально подтвердить обобщённую характеристику результатов труда и совместных усилий работников фирмы.

Важную роль в системе финансово-экономических показателей предприятия принадлежит показателю «рентабельность» . Рентабельность является относительным показателем, который характеризует эффективность деятельности предприятия. Рентабельность отражает уровень прибыли относительно определенной базы. Рентабельность выражает отдачу на единицу вложений, затрат или оборота. Ее можно представить процентами или коэффициентами.

Рентабельность оценивает эффективность важнейших факторов производства. Выделяют следующие виды рентабельности:

рентабельность продаж;

рентабельность затрат;

рентабельность активов;

рентабельность основного капитала;

рентабельность оборотного капитала;

рентабельность собственного капитала;

рентабельность заемного капитала.

При расчете показателей рентабельности используются показатели прибыли. Рассмотрим подробно каждый показатель рентабельности.

Рентабельность продаж . Этот показатель может называться также рентабельность выручки, рентабельность оборота.

Рентабельность продаж определяется по формуле:

Где

-

прибыль от продаж за период;

-

прибыль от продаж за период;

-

выручка от продаж за период.

-

выручка от продаж за период.

Рентабельность продаж характеризует отношение прибыли от продаж к выручке, выраженное в процентах. Рентабельность продаж показывает, сколько прибыли от продаж содержится в одном рубле выручки. Чем выше рентабельность продаж, тем лучше. Например, если рентабельность продаж составляет 20%, то это означает, что в одном рубле выручки содержится 20 копеек прибыли от продаж.

Рентабельность продаж является оценочным показателем производственно-хозяйственной деятельности субъекта экономики – предприятия. Она отражает уровень спроса на продукцию, работы и услуги, то есть насколько правильно субъект экономики правильно определил товарный ассортимент и товарную стратегию.

Если предприятие выпускает несколько видов продукции, товаров, то можно рассчитать рентабельность продаж по отдельным видам изделий. На основе рассчитанных показателей рентабельности продаж по видам изделий, можно выделить наиболее выгодные товары для предприятия.

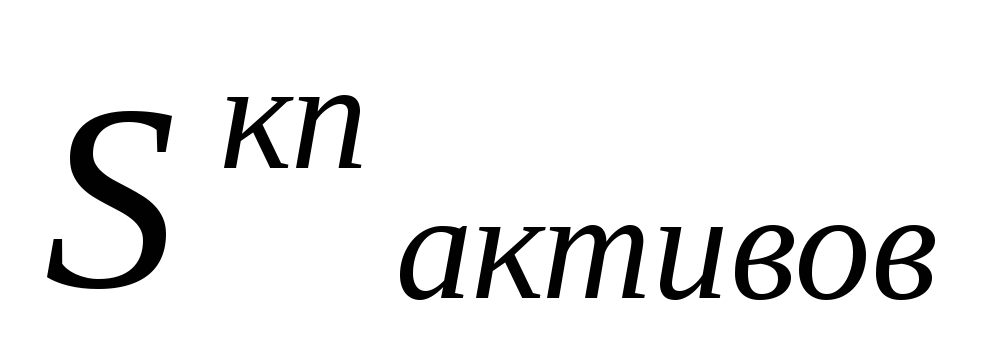

Рентабельность затрат . Этот показатель может называться также рентабельность продукции.

Рентабельность затрат определяется по формуле:

(10)

(10)

Где

-

прибыль от продаж за период,

-

полная себестоимость за период.

-

полная себестоимость за период.

Рентабельность затрат характеризует, сколько прибыли от продаж получает предприятие с одного рубля полной себестоимости. Например, если рентабельность затрат составляет 15%, то 15 копеек прибыли от продаж приходится на один рубль затрат.

Рентабельность затрат может быть рассчитана как по предприятию в целом за период, так и по отдельным продуктам, видам изделий, услугам. Это позволяет предприятию определить наиболее выгодный товар, изделие, услугу. Остальные показатели рентабельности рассчитываются по предприятию в целом.

Следующие три показателя рентабельности характеризуют эффективность использования имущества предприятия: рентабельность активов, рентабельность основного капитала, рентабельность оборотного капитала.

Рентабельность активов . Данный показатель рентабельности характеризует эффективность использования совокупных активов предприятия. К активам предприятия относят внеоборотные и оборотные активы.

Рентабельность активов определяется по формуле:

(11)

(11)

Где

-

средняя стоимость активов предприятия

за период.

-

средняя стоимость активов предприятия

за период.

Средняя стоимость активов предприятия за период определяется по формуле:

(12)

(12)

Где

- стоимость активов предприятия на

начало периода;

- стоимость активов предприятия на

начало периода;

- стоимость активов предприятия на конец

периода.

- стоимость активов предприятия на конец

периода.

Рентабельность активов характеризует, сколько единиц прибыли получено с единицы стоимости активов независимо от источника привлечения средств. Рентабельность активов показывает, сколько прибыли до налогообложения (балансовой прибыли) получает предприятие с одного рубля, вложенного в активы предприятия. Если рентабельность активов составляет 25%, то это означает, что каждый рубль, вложенный в активы предприятия, приносит 25 копеек прибыли до налогообложения. Чем выше показатель рентабельности активов, тем эффективнее предприятие использует свое имущество.

Рентабельность основного капитала (рентабельность внеоборотных активов) . Данный показатель рентабельности характеризует эффективность использования основного капитала предприятия. Основным капиталом являются внеоборотные активы предприятия.

Рентабельность основного капитала определяется по формуле:

(13)

(13)

Где

-

прибыль до налогообложения (балансовая

прибыль) за период;

-

средняя стоимость основного капитала

предприятия за период.

-

средняя стоимость основного капитала

предприятия за период.

Средняя стоимость основного капитала предприятия за период определяется по формуле:

(14)

(14)

Где

- стоимость основного капитала предприятия

на начало периода;

- стоимость основного капитала предприятия

на начало периода;

- стоимость основного капитала предприятия

на конец периода.

- стоимость основного капитала предприятия

на конец периода.

Рентабельность основного капитала характеризует, сколько прибыли до налогообложения (балансовой прибыли) получает предприятие с одного рубля, вложенного во внеоборотные активы. Если рентабельность основного капитала составляет 30%, то это означает, что каждый рубль, вложенный во внеоборотные активы предприятия, приносит 30 копеек прибыли до налогообложения.

Рентабельность оборотного капитала . Данный показатель рентабельности характеризует эффективность использования оборотного капитала предприятия.

Рентабельность оборотного капитала определяется по формуле:

(15)

(15)

Где

-

прибыль до налогообложения (балансовая

прибыль) за период;

-

средняя стоимость оборотного капитала

предприятия за период.

-

средняя стоимость оборотного капитала

предприятия за период.

Средняя стоимость оборотного капитала предприятия за период определяется по формуле:

(16)

(16)

Где

- стоимость оборотного капитала

предприятия на начало периода;

- стоимость оборотного капитала

предприятия на начало периода;

- стоимость оборотного капитала

предприятия на конец периода.

- стоимость оборотного капитала

предприятия на конец периода.

Рентабельность оборотного капитала характеризует, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного в оборотные активы. Если рентабельность оборотного капитала составляет 17%, то это означает, что каждый рубль, вложенный в оборотные средства предприятия, приносит 17 копеек прибыли до налогообложения.

Рассмотрим рентабельность собственного и заемного капитала.

Рентабельность собственного и заемного капитала характеризуют эффективность использования вложенного в предприятие капитала.

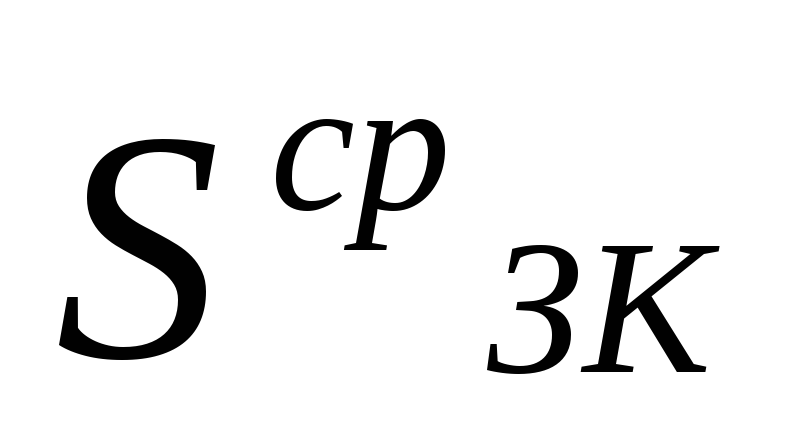

Рентабельность собственного капитала . Данный показатель характеризует эффективность использования собственных средств, который показывает величину чистой прибыли на один рубль собственных средств. Владельцев компаний, прежде всего, интересует не абсолютная величина чистой прибыли, а та величина прибыли, которая приходится на один рубль собственных средств.

Рентабельность собственного капитала предприятия определяется по формуле:

(17)

(17)

Где

-

средняя величина собственного капитала

за период.

-

средняя величина собственного капитала

за период.

Средняя стоимость собственного капитала за период определяется по формуле:

![]() (18)

(18)

Где

-

величина собственного капитала на

начало периода;

-

величина собственного капитала на

начало периода;

- величина собственного капитала на

конец периода.

- величина собственного капитала на

конец периода.

Рентабельность собственного капитала показывает, сколько чистой прибыли получают акционеры, собственники предприятия с одного рубля собственных средств. Например, если рентабельность собственного капитала составляет 70%, то это означает, что каждый рубль, вложенный собственником в бизнес, приносит 70 копеек чистой прибыли.

Рентабельность собственного капитала предприятия учитывается для принятия решения об инвестировании средств. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды.

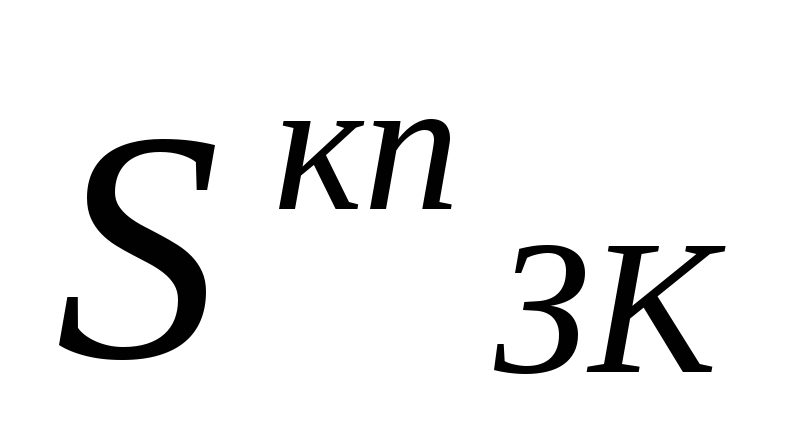

Рентабельность заемного капитала . Данный показатель характеризует эффективность использования заемного капитала, вложенного в деятельность предприятия. К заемному капиталу относят долгосрочные и краткосрочные обязательства.

Рентабельность заемного капитала определяется по формуле:

(19)

(19)

Где

-

чистая прибыль предприятия за период;

-

средняя величина заемного капитала за

период.

-

средняя величина заемного капитала за

период.

Средняя стоимость заемного капитала предприятия определяется по формуле:

(20)

(20)

Где

-

величина заемного капитала на начало

периода;

-

величина заемного капитала на начало

периода;

- величина заемного капитала на конец

периода.

- величина заемного капитала на конец

периода.

Рентабельность заемного капитала показывает величину чистой прибыли с одного рубля заемных средств, вложенного в деятельность предприятия. Например, если рентабельность заемного капитала составляет 50%, то каждый рубль заемных средств приносит 50 копеек чистой прибыли.

В таблице () представим основные показатели рентабельности.

Основные показатели рентабельности

|

Показатель |

Единицы измерения | ||

|

Рентабельность продаж |

% или руб./руб. |

|

показывает, сколько прибыли от продаж содержится в одном рубле выручки |

|

Рентабельность затрат |

% или руб./руб. |

|

показывает, сколько прибыли от продаж получает предприятие с одного рубля полной себестоимости |

|

Рентабельность активов |

% или руб./руб. |

|

показывает, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного в активы предприятия |

|

Рентабельность основного капитала |

% или руб./руб. |

|

показывает, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного во внеоборотные активы |

|

Рентабельность оборотного капитала |

% или руб./руб. |

|

показывает, сколько прибыли до налогообложения получает предприятие с одного рубля, вложенного в оборотные активы |

|

Рентабельность собственного капитала |

% или руб./руб. |

|

показывает, сколько чистой прибыли получают акционеры, собственники предприятия с одного рубля собственных средств |

|

Рентабельность заемного капитала |

% или руб./руб. |

|

показывает величину чистой прибыли с одного рубля заемных средств, вложенного в деятельность предприятия |

Рассмотрим пример расчета показателей рентабельности.

Пример . Имеются агрегированный бухгалтерский баланс и отчет о прибылях и убытках предприятия ООО «ХХХ».

Агрегированный бухгалтерский баланс на 31.12. 2011 года предприятия ООО «ХХХ», тыс. руб.

|

На 01.01. 2011 |

На 31.12. 2011 |

На 01.01. 2011 |

На 31.12. 2011 |

||

|

III. Капитал и резервы | |||||

|

II. Оборотные активы | |||||

|

V. Краткосрочные обязательства | |||||

Отчет о прибылях и убытках за 2011 год предприятия ООО «ХХХ», тыс. руб.

|

Наименование показателя |

За 2011 год |

|

Себестоимость продаж | |

|

Валовая прибыль | |

|

Коммерческие расходы | |

|

Управленческие расходы | |

|

Прибыль (убыток) от продаж | |

|

Прочие доходы | |

|

Прочие расходы | |

|

Прибыль (убыток) до налогообложения (БП) | |

|

Текущий налог на прибыль | |

|

Чистая прибыль (убыток) |

132281,6 |

Рассчитаем отдельно каждый показатель рентабельности.

Определим рентабельность продаж предприятия:

Если рентабельность продаж составляет 22%, то 22 копейки прибыли от продаж содержится в одном рубле выручки.

Определим рентабельность затрат предприятия.

Если рентабельность затрат составляет 28%, то 28 копеек прибыли от продаж приходится на один рубль затрат.

Для расчета рентабельность активов необходимо рассчитать среднюю стоимость активов предприятия за 2011 год:

Рентабельность активов за 2011 год определим по формуле:

Если рентабельность активов составляет 26%, то каждый рубль, вложенный в активы предприятия, приносит 26 копеек прибыли до налогообложения.

Определим рентабельность основного капитала. Для этого сначала рассчитаем среднюю стоимость основного капитала предприятия за 2011 год как среднюю величину по I разделу бухгалтерского баланса (Внеоборотные активы):

Рентабельность основного капитала (рентабельность внеоборотных активов) рассчитаем по формуле:

При полученном значении рентабельности основного капитала, каждый рубль, вложенный во внеоборотные активы предприятия, приносит один рубль 98 копеек прибыли до налогообложения.

Рассчитаем рентабельность оборотного капитала. Среднюю стоимость оборотного капитала предприятия за 2011 год определим как среднюю величину по II разделу бухгалтерского баланса (Оборотные активы):

На основе рассчитанной средней величины оборотного капитала и величины балансовой прибыли (прибыли до налогообложения) рассчитаем рентабельность оборотного капитала:

Если рентабельность оборотного капитала составляет 30%, то предприятие получает 30 копеек прибыли до налогообложения с каждого рубля, вложенного в оборотные активы предприятия.

Средняя стоимость собственного капитала за 2011 год рассчитывается как средняя величина по III разделу бухгалтерского баланса (Капитал и резервы) за 2011 год:

Рентабельность собственного капитала предприятия за 2011 год определим по формуле:

Рентабельность собственного капитала, равная 28%, означает, что один рубль собственных средств, вложенный в деятельность предприятия, приносит 28 копеек чистой прибыли.

Рассмотрим расчет показателя рентабельность заемного капитала. Рассчитаем среднюю стоимость заемного капитала предприятия за 2011 год как среднюю величину по IV разделу (Долгосрочные обязательства) и V разделу (Краткосрочные обязательства) бухгалтерского баланса:

Определим рентабельность заемного капитала за 2011 год:

Рассчитанный показатель рентабельности заемного капитала показывает, что один рубль заемных средств приносит предприятию 85,5 копеек чистой прибыли.

На основе произведенных расчетов составим таблицу, которая будет отражать полученные значения показателей рентабельности предприятия ООО «ХХХ».

Показатели рентабельности предприятия ООО «ХХХ» за 2011 год

Данные таблицы позволяют сделать вывод о том, что все показатели рентабельности предприятия ООО «ХХХ» положительны, имеют достаточно высокие значения, таким образом, деятельность предприятия за 2011год можно считать эффективной. Предприятие имеет возможность сравнивать показатели рентабельности рассматриваемого периода с показателями рентабельности прошлых лет. Если рассчитать показатели рентабельности данного предприятия за 2009 год и 2010 год, то можно выявить динамику изменения показателей. Это позволит предприятию принять соответствующие управленческие решения для изменения ситуации.

Рентабельность является относительным финансово-экономическим показателем, который обладает свойством сравнимости, следовательно, может использоваться также при сравнении различных субъектов хозяйствования. Однако сравнивать можно предприятия, занимающиеся одинаковым видом деятельности, то есть, предприятия - конкуренты. В связи с этим, возникает определенная сложность в получении информации об эффективности деятельности предприятий - конкурентов. Поэтому в качестве базы для сравнения также используют среднеотраслевые показатели. Статистическая информация содержит данные о показателях рентабельности продаж (рентабельности оборота) и рентабельности активов. Каждое предприятие имеет возможность сравнить свои показатели со среднеотраслевыми показателями рентабельности. В таблице представлена динамика показателя рентабельность активов за период с 2003 года по 2011 год.

Рентабельность активов организаций по видам деятельности 1

|

Показатель | |||||||||

|

Всего в экономике | |||||||||

|

Сельское хозяйство, охота и лесное хозяйство | |||||||||

|

Рыболовство, рыбоводство | |||||||||

|

Добыча полезных ископаемых | |||||||||

|

Обрабатывающие производства | |||||||||

|

Производство и распределение электроэнергии, газа и воды | |||||||||

|

Строительство | |||||||||

|

Оптовая и розничная торговля | |||||||||

|

Гостиницы и рестораны | |||||||||

|

Транспорт и связь | |||||||||

|

Финансовая деятельность | |||||||||

|

Операции с недвижимым имуществом, аренда и предоставление услуг | |||||||||

|

Государственное управление и обеспечение военной безопасности; социальное страх. | |||||||||

|

Образование | |||||||||

|

Здравоохранение и предоставление социальных услуг | |||||||||

|

Предоставление прочих коммунальных и персональных услуг |

Сравнение среднеотраслевого показателя и фактического показателя рентабельности, рассчитанного на основе данных предприятия, позволяет понять, находится предприятие ниже или выше среднеотраслевого показателя; если ниже, то это является «сигналом» для предприятия о необходимости принятия соответствующих управленческих решений.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ ПО ТЕМЕ 1

ЗАДАНИЕ 1. Предприятие производит и продает однородную продукцию. За год было продано 10000 шт. по цене 450 руб. за единицу. Себестоимость проданной продукции составляет 2 000 000 руб. Затраты, связанные с продажей продукции, составили 800 тыс. руб. Прочие доходы предприятия – 800 000 руб. Прочие расходы предприятия – 900 000 руб. Рентабельность активов – 25%. Оборотные активы составляют 40 % от общей стоимости активов предприятия. Определить: рентабельность продаж, рентабельность затрат, рентабельность основного капитала, рентабельность оборотного капитала.

ЗАДАНИЕ 1. Предприятие производит и продает однородную продукцию. За год было продано 12000 шт. по цене 1000 руб. за единицу. Себестоимость проданной продукции составляет 6 000 000 руб. Затраты, связанные с продажей продукции, составили 2 000 000 руб. Прочие доходы предприятия – 1 000 000 руб. Прочие расходы предприятия – 1 500 000 руб. Налог на прибыль – 20%. Рентабельность собственного капитала – 10%. Валюта баланса - 50 000 000 руб. Определить: рентабельность продаж, рентабельность затрат, рентабельность заемного капитала.

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- Как проходит ограничение родительских прав

- Социальные стипендии студентам Стипендия детям инвалидам в вузе

- Особенности вычета на лечение родителей

- Льготы пенсионерам по земельному налогу

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной