Учетная политика для осно и енвд. В каких случаях это возможно

На этой странице:

При выборе какой-то определенной системы налогообложения, не все индивидуальные предприниматели и руководители предприятий и организаций знают о том, что возможно их совмещение. В частности любую налоговую схему можно совместить со специальным режимом ЕНВД. Их одновременное применение дает ИП или ООО ряд определенных преимуществ, именно поэтому, опытные бизнесмены довольно часто в своей работе используют сразу и ОСНО и «вмененку».

Зачем совмещать налоговые системы

При логическом размышлении любому станет понятно, что совмещение налоговых режимов коммерческим предприятиям и ИП интересно в первую очередь для оптимизации налогообложения или, проще говоря, экономии по налогам. Но что конкретно дает совмещение ОСНО и ЕНВД и как применять их одновременно? Попробуем в этом разобраться. Начнем по порядку.

Коротко об ОСНО

Общая система налогообложения по своей сути является классической и переход на нее происходит автоматически сразу с момента регистрации предприятия или ИП. Еще один вариант начать работать по ОСНО – сменить систему налогообложения в процессе деятельности организации. В частности это возможно:

- если организация не может применять другие виды налоговых систем, в том числе специальных режимов;

- если компания должна применять в своей работе счета –фактуры с НДС;

- если организация имеет льготы при исчислении налога на прибыль;

- если ИП потерял право работать по патенту.

Эти и некоторые другие факторы позволяют коммерсантам переходить в случае необходимости на общий налоговый режим.

Закон никоим образом не ограничивает предприятия и ИП, желающих работать по ОСНО.

Как и все другие налоговые системы ОСНО имеет свои особенности и порядок расчета и выплат сборов в государственный бюджет В частности, на общей системе платятся такие виды налогов, как:

- налог на добавленную стоимость;

- налог на прибыль;

- налог на доходы физических лиц;

- налог на имущество;

- различные региональные налоговые сборы и страховые выплаты.

Поскольку система учета и отчетности при общей системе налогообложения имеет множество тонкостей, то, как правило, ее расчет без квалифицированной бухгалтерской помощи невозможен.

Коротко об ЕНВД

В отличие от предыдущего вида налога ЕНВД является специальным налоговым режимом. Основная его особенность в том, что он рассчитывается не с реально получаемой прибыли, а с предполагаемого будущего дохода.

Еще один важный момент: ЕНВД используется для определенных видов деятельности, прописанных в ОКВЭД и ОКУН. Причем каждый регион самостоятельно выбирает те или иные сферы бизнеса, подпадающие под «вмененку» именно на его территории.

Для расчета ЕНВД используются такие показатели, как:

- базовая доходность – предполагаемый доход в месяц;

- физический показатель – для разных областей бизнеса в качестве него могут выступать квадратные метры, количество сотрудников, число задействованных автомобилей и т.д.;

- К 1 – федеральный корректирующий коэффициент, отображающий уровень инфляции;

- К 2 – региональный корректирующий коэффициент, учитывающий различные местные факторы;

- % — ставка по налогу.

Данные параметры не являются неизменными, а год от года могут изменяться. Подробнее о корректирующих коэффициентах можно прочитать, пройдя по .

Считается ЕНВД по строго определенной формуле и оплачивается поквартально.

Совмещение единого налога на вмененный доход и ОСНО: раздельный учет

Самый главный аспект, который необходимо учитывать при совмещении общей системы налогообложения и «вмененки» — ведение их раздельного учета. С точки зрения практического применения для многих организации и индивидуальных предпринимателей это является не совсем удобным. Тем не менее, очевидная выгода сводит к минимуму эти отрицательные моменты.

В чем заключается суть раздельного учета? По каждому виду налогообложения предприятия и индивидуальные предприниматели должны отдельно исчислять и оплачивать налог.

Для того, чтобы это происходило четко и безошибочно следует вести так называемую учетную политику, то есть в специальном документе прописывать методы ведения учета доходов и расходов, их распределения по каждой отдельной налоговой системе, а также регламентировать правила распределения средств по счетам, методы оценки активов и т.д. Если организация совмещает общий режим и ЕНВД, то она должна раздельно учитывать различные обязательства, имущественные объекты и хозяйственные действия.

Однако есть ИП и предприятия, которые не ведут раздельного учета. В этом случае никакой ответственности законом не предусмотрено. Тем не менее, для них это чревато не самыми приятными последствиями:

- в отношении НДС: невозможность применить его к вычету и учесть в затратах;

- при расчете налогов возможна неправильная налогооблагаемая база;

- как результат — ошибочная уплата налогов.

Расходы при совмещении ЕНВД и ОСНО

При совмещении двух режимов расходы надо обязательно выделять на те, что идут по ОСНО, по ЕНВД и по совмещению двух этих режимов. При этом последние нужно распределить по видам деятельности .

Для того, чтобы бухгалтеру было проще разобраться с расходами, в учетной политике следует заранее определить, как разделять имущество, средства на выплату заработной платы и пр. Таким образом появиться возможность выделить те траты, которые не включаются в расчет налога на прибыль.

Но если разграничить расходы по каким-то причинам не удается, что делать в этом случае? Следует воспользоваться долевым распределением , то есть отдельно учитывать:

- расходы на покупку транспорта, оборудования и т.п.;

- расходы на оплату больничных листов;

- зарплату руководящего состава и обслуживающего персонала.

Совмещение ЕНВД и ОСНО ООО: нюансы

При ведении двух налоговых режимов одновременно: общего и «вмененки», юридическим лицам нужно помнить о нескольких особенностях:

- если предприятие или организация в течение какого-то времени ведет только ту деятельность, которая подпадает под «вмененку», то сдавать нулевую отчетность по налогу на прибыль и НДС не обязательно. В противном случае это будет означать, что компания не ведет вообще никакой деятельности, облагаемой ЕНВД. Однако, во избежание разногласий и спорных ситуаций с налоговыми структурами многие юридические лица предпочитают нулевую декларацию все же сдавать;

- руководство предприятия должно разработать учетную политику со скрупулезно прописанным регламентом ведения каждого из режимов с обязательным учетом всех необходимых факторов;

- бухгалтерия предприятия должна четко разграничивать расходы, имущественные объекты и сотрудников по видам деятельности;

- необходимо создать субсчета, отражающие прибыль, затраты, активы, обязательства.

Совмещение ОСНО и ЕНВД ИП: нюансы

Предприниматель, перешедший в некоторых видах деятельности с ОСНО на «вмененку» освобождается по ним от уплаты НДС, НДФЛ и налога на имущество.

Поэтому чрезвычайно важно разделить между этими двумя системами доходы и расходы ИП. Разобраться во всех тонкостях налогового учета в этом случае не так-то просто, поэтому при использовании одновременно двух налоговых систем, ИП целесообразно пользоваться услугами квалифицированного бухгалтера. В помощь ему может быть предоставлена Книга учетов доходов и расходов , которую должен вести ИП и которая существенно облегчает ведение раздельного учета при смешанном налогообложении.

Таким образом, как для индивидуальных предпринимателей, так и для обществ с ограниченной ответственностью, совмещение «вмененки» и ОСНО имеет ряд особенностей. Наиболее пристальное внимание следует уделять распределению между ними прибыли и расходов. Чем понятнее, прозрачнее и правильнее будет это разделение при расчете налоговых сборов, тем более эффективно можно будет сэкономить на обязательных выплатах в государственный бюджет.

Каждый предприниматель твёрдо знает, что бизнес, который не развивается, должен рано или поздно умереть в конкурентной борьбе. Для «акул» характерен свой путь - слияния и поглощения. А вот «малыши» и «середнячки» обычно растут не так стремительно, а «тихой сапой», как говорят в народе. Это связано с огромным количеством специфических препятствий для ИП. Главным из них, наверное, является непропорциональный рост налоговой нагрузки при вынужденном переходе с особого на общий порядок налогообложения. О нюансах совмещения и раздельного учёта ОСНО, ЕНВД и УСН следует знать больше.

Налоговые режимы, которые действуют в Российской Федерации

Всё дело в том, что в России одновременно действуют один общий режим и несколько особых режимов, называемых системами, налогообложения. По степени увеличения налоговой нагрузки их можно расположить в такой последовательности:

Патентная система налогообложения (ПСН), которую могут применять только ИП. Она разрешена для мелкой розничной торговли и бытовых услуг населению при годовом доходе до 1 миллиона рублей. Можно нанимать до 15 работников.

Система налогообложения в виде единого налога на вменённый доход (ЕНВД) применяется для четырнадцати самых распространённых у малого бизнеса видов деятельности . Предприниматели, осуществляющие такую деятельность, должны использовать данную систему в обязательном порядке, юридические лица могут отказаться. При этом ИП не должны вести полный бухучёт, а для предприятий никаких поблажек нет. Увеличивается сумма, которую придётся отдать государству. Она не зависит от фактического дохода, а определяется муниципальными органами власти.

Упрощённая система налогообложения (УСН), может рассматриваться, как альтернативный налоговый режим. Он не может применяться вместе с общим, а только вместо него, в отличие от предыдущих случаев. Существуют ограничения по выручке и по стоимости имущества предприятия. Есть ограничения по видам деятельности. Сумма налога зависит от доходов. ИП должны вести упрощённый бухгалтерский учёт.

Общий режим налогообложения (ОРН), не имеет никаких исключений для возможности применения, так как является «режимом по умолчанию» при регистрации ИП или юрлица. Соответственно, он требует полного ведения бухгалтерского учёта и подразумевает максимальные платежи в бюджет. Этот налоговый режим часто называют общей системой налогообложения (ОСНО), но следует учесть, что такое понятие отсутствует в Налоговом кодексе Российской Федерации, и его использование не совсем корректно.

Есть ещё отдельный режим для сельхозпроизводителей, но он не может применяться всеми остальными, поэтому останется «за кадром».

Если внимательно присмотреться, можно заметить, что режимы налогообложения напоминают ступеньки лестницы, по которой предприниматели упорно карабкаются к успеху. Но чем выше они поднимаются, тем сложнее учёт, и больше приходится отдавать государству. А к такому развитию событий оказываются готовы далеко не все. Чтобы снизить дополнительные издержки при развитии бизнеса зачастую более выгодно использовать совмещение различных режимов налогообложения.

Совмещение ЕНВД и ОРН

Как уже упоминалось, ОРН предполагается для любого субъекта предпринимательской деятельности сразу после регистрации и влечёт за собой максимальные налоги. Однако, при одновременном ведении нескольких видов деятельности, часть из них может подпадать под ЕНВД, в результате чего снижается налоговая нагрузка. В то же время при расширении деятельности, по которой изначально уплачивался только ЕНВД, может возникнуть необходимость в уплате других налогов. В обоих случаях получается совмещение ОРН и ЕНВД.

Что можно потерять или найти

Любые нововведения, чреваты некоторыми последствиями. Причём часть из них может оказаться не очень приятной. При совмещении ОРН и ЕНВД можно выделить очевидный плюс - возможность снизить налоговую нагрузку, и весомый минус - значительное усложнение учёта и отчётности. Для тех, кто работал только на ЕНВД, минус может превысить плюс, потому что бухгалтерские услуги нынче недешевы.

А вот если к ОРН добавляется ЕНВД для отдельных видов деятельности, то профит будет обеспечен при грамотном оформлении раздельного учёта.

Когда возможно такое совмещение налоговых режимов

Понятно, что для того, чтобы совместить ОРН с ЕНВД, необходимо полностью удовлетворять всем требованиям, предъявляемым законодательством, именно к плательщикам налога на вменённый доход. Для юридических лиц они выглядят следующим образом.

Условия, при которых организация может применять ЕНВД

Для предпринимателей условия не такие жёсткие.

Условия для применения ЕНВД индивидуальными предпринимателями

Как совместить режимы, и какие понадобятся документы

ОРН добавляется плательщику ЕНВД автоматически после начала осуществления нового вида деятельности, который не входит в утверждённый муниципалитетом перечень. Он ежегодно переутверждается и при этом может сужаться. Чтобы не оказаться в неприятной ситуации, необходимо отслеживать такие изменения. Чем крупнее город, тем меньше видов деятельности подпадает под ЕНВД. Например, в Москве уже с 2014 года этот налоговый режим вообще не применяется.

Для некоторых видов деятельности , относящихся к ОРН, требуется подавать уведомление в курирующие исполнительные органы прежде, чем начать ими заниматься.

Для тех, кто уже работает по ОРН, всё наоборот. При желании уплачивать ЕНВД по осуществляемому или новому виду деятельности необходимо обязательно предоставить в налоговую инспекцию соответствующее заявление . Только после выполнения этой формальности, можно приступать к внедрению раздельного учёта на предприятии, чтобы разделить денежный поток.

Как вести раздельный учёт при таком совмещении

Возможность сэкономить на налогах может появиться, только если, как говорится, «отделить мух от котлет». В данном случае «мухами» будут доходы, облагаемые по ОРН, с ними придётся смириться. А вот, чтобы появились «котлеты», необходимы вывести из-под общего налогообложения доходы, по которым будет уплачиваться ЕНВД. Для этого и предназначен учёт по раздельности.

Общих для всех рецептов такого учёта не существует. Он разрабатывается каждым субъектом хозяйствования самостоятельно и закрепляется в его учётной политике.

Там необходимо отразить целый ряд вопросов:

- особенности исчисления налога на прибыль;

- расчёт налога на добавленную стоимость;

- разделение имущества по видам деятельности;

- разделение работников по видам деятельности;

- какие ресурсы и затраты невозможно отнести к одному из режимов;

- пропорции их распределения.

Чем полнее будут учтены все эти моменты, тем меньше вероятность получения в дальнейшем неприятных вопросов от контролирующих органов по поводу сумм уплаченных налогов.

Расчёт налога на добавленную стоимость (НДС)

Максимальную пользу для себя можно получить, если правильно распределить НДС. Дело в том, что этот налог изначально заложен в цену любого товара, который покупается или продаётся. В бюджет перечисляется разница между полученной и оплаченной суммами налога. Следовательно, если при покупках заплатить много, а при продаже - мало или вообще ничего, то и в бюджет ничего перечислять не придётся.

При уплате ЕНВД не нужно платить НДС. Поэтому, если всю розницу вывести из-под ОРН, а покупки товаров делать у плательщиков НДС, получится то, о чём сказано выше.

Главное, не забывать, что для вычета входного НДС обязательно нужна правильно оформленная счёт-фактура.

Для товаров и услуг, которые одновременно относятся к обоим видам деятельности, НДС распределяется с помощью составления пропорции. Она учитывает долю доходов от деятельности по ОРН, во всей выручке за квартал, потому что НДС уплачивается поквартально.

Но если доля выручки по ОРН больше 95 процентов всех доходов, то тогда можно не заморачиваться и учитывать при расчёте весь входной НДС.

Бухгалтерский учёт

Фундаментом, который обеспечивает стабильную и относительно безопасную работу, является грамотный бухгалтерский учёт. При раздельном учёте значение этого фактора возрастает в разы.

Помимо полного отражения в учётной политике всех нюансов работы предприятия, необходимо доработать план счетов. Для удобного и информативного отражения результатов по каждому налоговому режиму нужно ко всем счетам, важным для бухучёта, открыть соответствующие субсчета.

Таблица: Необходимые для раздельного учёта субсчета

| Основной счёт | Субсчета |

| Субсчёт 90.1 «Выручка» счёта 90 «Продажи». |

|

| Счёт 44 «Расходы на продажу». |

|

| Счёт 19 «Налог на добавленную стоимость по приобретённым ценностям». |

|

В зависимости от специфики деятельности могут понадобиться и другие субсчета.

Страховые взносы

Сумма страховых взносов зависит не от налогового режима, а от фонда оплаты труда. Поэтому, исходя из величины этих взносов, в раздельном учёте нет никакой необходимости. Но если подойти с другой стороны, то ЕНВД можно уменьшить в два раза, потому что от него отнимаются:

- все видов обязательных страховых взносов работников;

- расходы по оплате больничных листов;

- взносы по договорам добровольного страхования, на случай временной нетрудоспособности работников.

Всё это касается наёмных работников как у предпринимателя, так и у юрлица.

При уплате взносов индивидуальным предпринимателем за самого себя, всё опять наоборот. Но это не отменяет необходимость ведения раздельного учёта.

Особенности для ИП и ООО

ИП при совмещении общего и специального налоговых режимов должен сложить все свои доходы, независимо от их налогообложения. А затем уплатить страховые отчисления за самого себя с полученной суммы.

Чтобы минимизировать общее увеличение суммы страховых взносов необходимо точно определить доходы от деятельности по ОРН. Для этого, в обязательном порядке, предпринимателю необходимо вести раздельный учёт доходов и расходов в соответствующей книге.

ООО при совмещении ЕНВД и ОРН может снизить ЕНВД за счёт страховых взносов. Но возникает необходимость начислять и перечислять в бюджет налоги на прибыль и имущество. Они рассчитываются только для видов деятельности по ОРН, что также требует тщательной проработки методологии раздельного учёта.

Прочие нюансы

На практике зачастую невозможно поделить ресурсы между различными видами деятельности. Во всех этих случаях нужно очень внимательно подходить к методологии составления пропорций по удельному весу каждого налогового режима. Это позволит избежать ошибок, за которые впоследствии придётся очень дорого заплатить.

Учитывая сложность и запутанность учёта и налогообложения при ОРН, гораздо проще и удобнее совмещать ЕНВД с УСН, если есть такая возможность.

Совмещение ЕНВД и УСН

При совмещении различных налоговых режимов нужно организовать ведение раздельного учёта

С 1 января 2017 года увеличены до 150 миллионов рублей сумма доходов и стоимость имущества позволяющие применять УСН. Это даёт дополнительную возможность перейти с ОРН на «упрощёнку» тем, кто одновременно платит ЕНВД. В результате небольшим предприятиям можно будет избавиться от множества проблем, связанных со сложностями ОРН.

Плюсы и минусы совмещения

Если сравнить с предыдущим случаем, то главный плюс остаётся, а минусов становится гораздо меньше. Это не может не радовать.

У предприятий отпадает необходимость в расчётах и администрировании налога на прибыль и НДС. Это значительно упрощает бухгалтерский учёт. Достаточно учитывать только доходы или расходы, перечень которых чётко определён в статье 346.16 НК РФ, и доходы, причём можно выбрать, что выгоднее. Налог на имущество уплачивается только за недвижимость, для которой определена кадастровая стоимость, что снижает его величину.

Предпринимателям не нужно платить дополнительный НДФЛ, и такая же поблажка по имущественному налогу.

Налоговый учёт ведётся и предпринимателями и организациями в простой и понятной книге учёта доходов и расходов .

В каких случаях это возможно

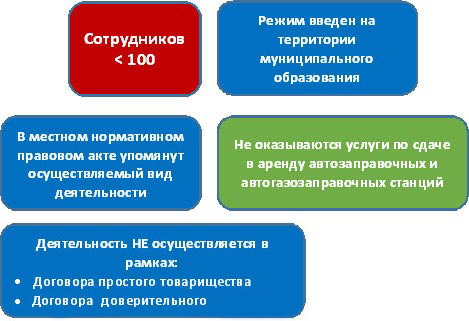

Совмещение режимов налогообложения по УСН и ЕНВД возможно только в том случае, если одновременно выполняются все ограничения, существующие для каждого из них. Основные требования, которые следует учитывать в первую очередь:

- общая численность работников по всем видам деятельности не должна превышать 100 человек;

- стоимость имущества должна быть не более 150-ти миллионов рублей;

- до 25% должна составлять доля участия других организаций.

В ряде случаев есть прямой запрет на применение УСН. Он распространяется на те сферы, где оборачивается много денег, например, банки, страховщики, МФО, НПФ, инвестфонды, ломбарды, адвокаты, брокеры.

Совмещение УСН и ЕНВД может произойти в трёх случаях.

- Субъект хозяйствования работает на УСН. Начинает новый вид деятельности, который подпадает под ЕНВД.

Предприниматель или юрлицо занимается только деятельностью по ЕНВД, решает расширяться, а новый вид деятельности не попадает под этот специальный режим налогообложения.

Предприятие совмещает ОРН и ЕНВД, но, в связи с увеличением лимитов на доходы и стоимость имущества, которые позволяют применять УСН, решает заменить ОРН на «упрощёнку».

Действия, необходимые для перехода на совмещение УСН и ЕНВД, будут различаться в каждом из этих случаев.

Как перейти, необходимые документы

В первом случае перед началом нового вида деятельности нужно просто предоставить в налоговую инспекцию соответствующее заявление , о постановке на учёт организации или ИП в качестве налогоплательщика ЕНВД.

Во втором и третьем случаях всё гораздо сложнее. Дело в том, что УСН нельзя начать применять, когда захочется. Такая возможность предоставляется Налоговым кодексом только с самого начала года или при регистрации. Поэтому в рассматриваемых случаях придётся подождать окончания года, не забыв, при этом подать до 31 декабря в налоговую инспекцию уведомление о переходе на УСН.

Как вести раздельный учёт при такой системе

Как уже отмечалось ранее, совмещение УСН и ЕНВД значительно упрощает ведение бухгалтерского учёта. Всю информацию, необходимую для расчёта и уплаты налога по УСН, достаточно отразить в книге учёта доходов и расходов, а по ЕНВД необходимо учитывать только так называемые физические показатели, такие как количество работников при оказании услуг, торговую площадь и другие, все они перечислены в приложении к декларации по УСН.

Расчёт НДС

Ни УСН, ни ЕНВД не предусматривают уплаты НДС. Исключение составляет НДС при ввозе товаров, но он не зависит от режима налогообложения и считается всегда одинаково.

Бухгалтерский учёт

В учётной политике организации нужно прописать только методологию разделения по налоговым режимам выручки, расходов, физических показателей и работников. Это гораздо проще, чем в случае совмещения ОРН и ЕНВД. Но делается всё аналогично тому, что уже описано выше.

Страховые взносы при таком совмещении

Совмещение этих двух особых режимов налогообложения никак не сказывается на сумме и порядке уплаты страховых взносов как за наёмных работников, так и за самих индивидуальных предпринимателей.

За работников выплаты обычно составляют 30% от фонда оплаты труда.

Но есть льготные бизнесы, имеющие социальную или производственную направленность, для которых эти выплаты составляют 20%, при применении УСН или совмещении УСН с ЕНВД. Общая выручка за год от всех видов деятельности должна быть менее 79 миллионов рублей, а доля льготной деятельности превышать 70%.

Особенности для ИП и ООО

ИП, помимо оплаты взносов за работников, должен платить и за себя. Если общие доходы от всех видов деятельности меньше, чем 300000 рублей, нужно перечислить 27990 рублей. Со всего остального дохода нужно отдавать ещё 1%, но в этом случае установлен «потолок» в 163800 рублей.

Все эти суммы можно учитывать для уменьшения налога по УСН, если налоговой базой являются только доходы. Для этого нужно определить соотношение доходов по каждому налоговому режиму и пропорционально разделить сумму страховых взносов.

ООО может уменьшить оба налога только на сумму взносов за работников, как и ИП, использующие наёмный труд. В учётной политике необходимо определить критерии отнесения работников к каждому виду деятельности, и на их основании поделить фонд оплаты труда. Каждый налог будет уменьшен в соответствии с этим разделением. Общее снижение каждого налога не может быть больше чем 50%.

Если налоговой базой по УСН является разность между доходами и расходами, страховые платы уменьшают не сам налог, а эту базу.

Прочие нюансы

При совмещении УСН и ЕНВД обязательно следует учесть разные налоговые и отчётные периоды, сроки подачи деклараций, а также сроки платежей для этих налоговых режимов.

Не запутаться во всём этом помогут следующие видео.

Видео: Отчётность и платежи ИП на ЕНВД и УСН

Видео: Отчётность и платежи ООО на ЕНВД и УСН

Возможно ли совмещение ОРН и УСН?

В начале статьи упоминалось, что УСН является альтернативой ОРН. А это даёт однозначный ответ на поставленный вопрос. Законодательством не предусматривается возможность одновременного применения УСН и ОРН. Нужно выбирать, о чём красноречиво свидетельствует разъяснение Министерства финансов РФ.

Порядок применения упрощённой системы налогообложения, установленный главой 26.2 Налогового кодекса Российской Федерации, не предусматривает совмещения применения организациями и индивидуальными предпринимателями с общим режимом налогообложения.

При совмещении «вмененки» и обычного режима бухгалтеру предстоит сложная и трудоемкая работа по ведению раздельного учета хозяйственных операций и выполнению расчетов налоговых баз. В статье рассмотрим основные нюансы такого совмещения при розничной торговле.

Если фирма или индивидуальный предприниматель осуществляет розничную торговлю, то в некоторых случаях необходимо применять совместно с обычным режимом «вмененку». Например, в случае осуществления торговли через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли либо с объектов стационарной сети, не имеющих торговых залов (подп. 6 п. 2 ст. 346.26 НК РФ). Также применять ЕНВД обязаны организации при осуществлении развозной (разносной) торговли.

Если же у фирмы несколько магазинов, часть площади которых превышает 150 кв. м, а часть нет, либо организация помимо розничной торговли осуществляет иные виды деятельности, то она неизбежно столкнется с обязанностью ведения раздельного учета доходов и расходов между различными налоговыми режимами.

Особенности раздельного учета

Необходимость ведения налогоплательщиком раздельного учета вытекает из содержания глав 21 «Налог на добавленную стоимость», 25 «Налог на прибыль», 26.3 «Система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности» Налогового кодекса. Однако законодательство не содержит конкретных положений, прямо регулирующих вопросы распределения накладных расходов и стоимости имущества между видами бизнеса, облагаемыми по различным системам налогообложения.

Для ведения раздельного учета доходов и расходов по разным видам предпринимательской деятельности следует:

- к счетам бухгалтерского учета (при необходимости) открыть субсчета для отражения операций по разным видам деятельности;

- в приказе об учетной политике утвердить рабочий план счетов, а также перечень и методику распределения «общих» расходов.

В целях сближения бухгалтерского учета с налоговым распределять общие расходы можно пропорционально выручке.

Вопросы организации раздельного учета расходов и доходов в бухгалтерском учете, как правило, не возникают. Сложнее обстоит дело с налоговым учетом. Поэтому остановимся подробнее на особенностях расчетов с бюджетом по НДС и определения налогооблагаемой базы по налогу на прибыль, налогу на имущество, ЕСН и взносам в Пенсионный фонд.

Налог на добавленную стоимость

Обязанность и правила ведения раздельного учета в целях уплаты в бюджет НДС установлены статьей 170 Налогового кодекса. Фирмы на «вмененке» не платят НДС (п. 4 ст. 346.26 НК РФ), соответственно и к вычету принять его не могут (подп. 1 п. 2 ст. 171 НК РФ).

Если товары, работы, услуги, основные средства и нематериальные активы приобретаются для торговли на «вмененке», то суммы налогов включаются в стоимость приобретенного имущества, работ или услуг (подп. 3 п. 2 ст. 170 НК РФ).

Суммы «входного» НДС подлежат распределению при приобретении имущества для использования в разных видах деятельности. Также необходимо разделить НДС по всем косвенным расходам (оплата услуг связи, на тепло- и электроэнергию и др.). Отражаются они на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» либо на счете 44 «Издержки обращения».

Следует учесть, что к вычету принимается только та часть НДС, которая соответствует доле стоимости отгруженных товаров (работ, услуг), подлежащей налогообложению, в общей стоимости товаров, отгруженных за налоговый период. Остальная сумма налога учитывается в стоимости товаров (работ, услуг).

С 1 января 2008 года налоговым периодом по НДС у всех налогоплательщиков является квартал. Таким образом, определить пропорцию для распределения входного НДС можно только в начале следующего квартала. К этому времени активы, относящиеся к общепроизводственным расходам, могут быть не только приняты к бухгалтерскому учету, но и использованы. Так, товары могут быть проданы, материалы списаны, а основные средства введены в эксплуатацию.

Пересчитывать сформировавшуюся стоимость активов в бухгалтерском учете не позволяют ПБУ № 5/01 и ПБУ № 6/01. Кроме того, если у фирмы приобреталось достаточно большое количество активов, используемых одновременно как на общем режиме налогообложения, так и на ЕНВД, то процесс пересчета их стоимости по окончании квартала будет достаточно трудоемким.

Однако этот факт не смущает налоговые органы. Хотя официальные разъяснения по этому вопросу отсутствуют, устно на семинарах налоговики настаивают именно на пересчете стоимости активов после окончания квартала. Формальное прочтение пункта 4 статьи 170 Налогового кодекса запрещает воспользоваться пропорцией предыдущего квартала. Однако, когда доля товаров, реализуемых на ЕНВД, в общей сумме реализации колеблется несущественно, воспользоваться пропорцией предыдущего налогового периода все-таки можно.

При отсутствии у налогоплательщика раздельного учета суммы налога по приобретенным товарно-материальным ценностям (работам, услугам), в том числе по основным средствам и нематериальным активам, вычету не подлежат. Также не включаются они и в расходы, принимаемые в целях исчисления налога на прибыль (ст. 170 НК РФ). С другой стороны, Минфин достаточно лоялен в этом вопросе: в случае отсутствия раздельного учета «входного» НДС, восстановят только сумму налога, относящуюся к общим расходам (письмо Минфина России от 11 января 2007 г. № 03-07-15/02).

Обратите внимание на положение последнего абзаца пункта 4 статьи 170 Налогового кодекса: налогоплательщик имеет право не применять раздельный учет «входного» НДС в тех налоговых периодах, в которых «доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство». В данной норме речь идет только об операциях, поименованных в статье 149 Налогового кодекса (письмо ФНС России от 31 мая 2005 г. № 03-1-03/897/8@).

Налог на прибыль

При исчислении налоговой базы по налогу на прибыль в составе доходов и расходов налогоплательщика не учитываются доходы и расходы, которые относятся к ЕНВД. Если разделение расходов напрямую невозможно, то распределяются они пропорционально доле доходов организации от деятельности, относящейся к «вмененному» налогу, в общем доходе организации по всем видам деятельности (п. 9 ст. 274 НК РФ).

Глава 25 «Налог на прибыль» прямо не закрепляет порядок распределения накладных расходов в целях налогообложения за отдельный отчетный период либо нарастающим итогом по периодам: за квартал, полугодие, 9 месяцев и год.

Разъяснения по данному вопросу были даны налогоплательщикам в письме Минфина России от 14 декабря 2006 г. № 03-11-02/279. По мнению финансистов, расходы следует распределять между выручкой от различных видов деятельности по отчетным (налоговым) периодам. При этом пропорция определяется исходя из ежемесячной выручки.

Налог на имущество

Имущество, используемое в деятельности, переведенной на уплату ЕНВД, налогом не облагается (п. 4 ст. 346.26 НК РФ). Оно, при условии организации раздельного учета, отражается на отдельных субсчетах, и его стоимость в налоговую базу не включается. Трудности возникают с тем имуществом, которое используется в обоих видах деятельности (например, офисные помещения, компьютеры в бухгалтерии, мебель).

В Налоговом кодексе не прописано конкретной методики определения налоговой базы по имуществу, одновременно используемому в разных видах деятельности. Поэтому обратимся к письменным разъяснениям Минфина России. Так, в письме от 10 июня 2004 г. № 03-05-12/45 указано, что стоимость имущества следует определять пропорционально сумме выручки от реализации продукции (работ, услуг), полученной в процессе иной деятельности, в общей сумме выручки от реализации продукции (работ, услуг) организации. Применить это можно в отношении имущества, являющегося объектом налогообложения по налогу на имущество, если по нему невозможно обеспечить раздельный бухгалтерский учет.

ЕСН и пенсионные взносы

Для правильного исчисления единого социального налога необходимо вести раздельный учет заработной платы. Связано это с тем, что с доходов работников, занятых в деятельности, переведенной на уплату вмененного налога, единый социальный налог не начисляется.

Поэтому, собирая затраты по разным видам деятельности на отдельных субсчетах, бухгалтерская служба должна исчислить ЕСН с заработка только тех работников, кто напрямую участвует в производстве, не переведенном на «вмененку».

Заработная плата работников, выполнение обязанностей которых связано с разными видами бизнеса (директор, бухгалтер), подлежит включению в налогооблагаемую базу по единому социальному налогу в той части, которая будет отнесена в расходы по обычной деятельности.

Таким образом, с учетом порядка, установленного в пункте 1 статьи 272 Налогового кодекса, распределять заработную плату нужно пропорционально доходам по видам деятельности в общем доходе организации.

Необходимо учитывать, что на предприятиях, осуществляющих как переведенные, так и не переведенные на ЕНВД виды деятельности, налоговые базы для исчисления ЕСН и взносов на обязательное пенсионное страхование будут различны. Связано это с тем, что пенсионные взносы надо начислять на доходы всех работников.

Однако учитывать эти взносы необходимо обособленно по видам бизнеса. Применяя обычную систему налогообложения, организация на суммы начисленных пенсионных взносов вправе уменьшить ЕСН (п. 2 ст. 243 НК РФ), а суммы пенсионных взносов, относящихся к ЕНВД, уменьшают подлежащий уплате «вмененный» налог, но не более чем на 50 процентов (п. 2 ст. 346.32 НК РФ).

При этом суммы начисленных взносов на выплаты работникам, занятым и в том, и в другом виде деятельности, бухгалтеру снова придется ежемесячно делить пропорционально выручке.

С. Хвостова , директор департамента аудита ООО Аудиторская фирма «Аудиторское партнерство», член Палаты налоговых консультантов

Источник материала -

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Рецепт: Песочное печенье с джемом - домашнее со сладкой начинкой

- Заправка для борща на зиму, очень вкусные рецепты из свеклы Заготовка для зеленого борща на зиму рецепт

- Ром с соком – беспроигрышный вариант Ром с апельсиновым соком название

- Как приготовить рыбу кижуч

- Слоеный салат «Печенкин Салат печенкин с куриной

- Пошаговый рецепт с фото и видео Рецепт пряников медовых для рисования

- Мороженое шоколадное: рецепт и фото

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий