Даты перечисления ндфл в году. Срок перечисления ндфл

В статье вы прочитаете про сроки уплаты НДФЛ в 2017 году с аванса и зарплаты, а также когда вообще надо выплачивать работнику эти выплаты.

Как правильно выплачивать аванс и зарплату в 2017 году

Прежде чем рассмотреть сроки уплаты НДФЛ в 2017 году с аванса и зарплаты , выясним, когда работодатель обязан оплатить работнику его труд. Трудовое законодательство установило такое правило – зарплату необходимо выплачивать не реже, чем раз в полмесяца (ч. 6 ст. 136 ТК РФ).

Оплата за первую половину месяца (период с 1 по 15 число месяца) называется аванс. Когда его надо выплатить? Ответ на этот вопрос содержится в той же статье 136 ТК РФ. Работодатель утверждает дату выплаты зарплаты – не позднее 15 календарных дней после окончания той половины месяца, за которую она начислена (ч. 6 ст. 136 ТК РФ). Таким образом, первую часть зарплаты (аванс) надо выплатить в период с 16 по последнее число месяца, то есть по 30 или 31 число.

Вторую часть зарплаты нужно выплатить в период с 1 по 15 число следующего месяца. Выплачивая вторую часть зарплаты, работодатель полностью рассчитывается с работником за отработанный месяц.

С таким порядком расчетов с работниками согласны и чиновники (письма Минтруда от 23.09.2016 № 14-1/ООГ-8532, Роструда от 26.09.2016 № ТЗ/5802-6-1).

Внимание!

С 2017 года произошли значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др. Обзор главных новшеств смотрите в нашей таблице.

Сроки уплаты НДФЛ в 2017 году с аванса

Выяснили сроки выплаты трудового вознаграждения и двух его основных частей, теперь расскажем про сроки уплаты НДФЛ в 2017 году с аванса и зарплаты. Прежде всего отметим, что законодательство различает день выплаты и день получения этого дохода работником. Не перепутайте их.

Дата фактического получения дохода. Датой фактического получения зарплаты считается последнее число месяца, за который она начислена (ст. 223 НК РФ). Получается, что выплачивая работнику аванс, к примеру, 20 ноября, датой его получения будет 30 ноября. Такое же правило действует и в отношении зарплаты за вторую половину ноября.

Дата выплаты аванса и зарплаты. Общим днем выплаты и для аванса, и для зарплаты признается день выплаты второй части зарплаты. Например, 5 декабря, в этот день работнику будет перечислена вторая (окончательная) часть зарплаты за ноябрь.

Дата уплаты НДФЛ с аванса. Закон требует, чтобы работодатель перечислял НДФЛ с аванса не позже следующего дня после выплаты второй части зарплаты (п. 6 ст. 226 НК РФ). В нашем случае перечислить НДФЛ с аванса за ноябрь нужно на следующий день после выплаты зарплаты за вторую половину ноября - 6 декабря (если зарплата за ноябрь выплачена 5 декабря).

Внимание: судьи считают, что иногда с аванса надо платить НДФЛ. А именно: когда бухгалтер выдает аванс в последний день месяца (определение Верховного суда от 11.05.2016 № 309-КГ16-1804).

Не допустить ошибок в расчете НДФЛ просто – надо . Ведь в каждом номере журнала вас ждут решения по самым горячим проблемам – все написано доступным и простым языком со ссылками на законодательство и арбитражную практику.

Каков срок уплаты НДФЛ в 2017 году с зарплаты

С зарплаты работника НДФЛ удерживается на общих основаниях (подп. 6 п. 1 ст. 208, п. 1 ст. 210 НК РФ). Сроки уплаты НДФЛ в 2017 году с аванса и зарплаты совпадают, поскольку выплата аванса привязана к выплате зарплаты.

Таким образом, НДФЛ с зарплаты вы перечисляете на следующий день после ее выплаты (п. 6 ст. 226 НК РФ). В нашем примере, где выплата зарплаты за ноябрь произведена 5 декабря, уплатить НДФЛ надо 6 декабря.

Если случится так, что работник, получив аванс, заболел. Зарплату за вторую половину месяца ему уже не начислят и не выплатят, ведь он на больничном. Вопрос: в какой срок уплатить НДФЛ?

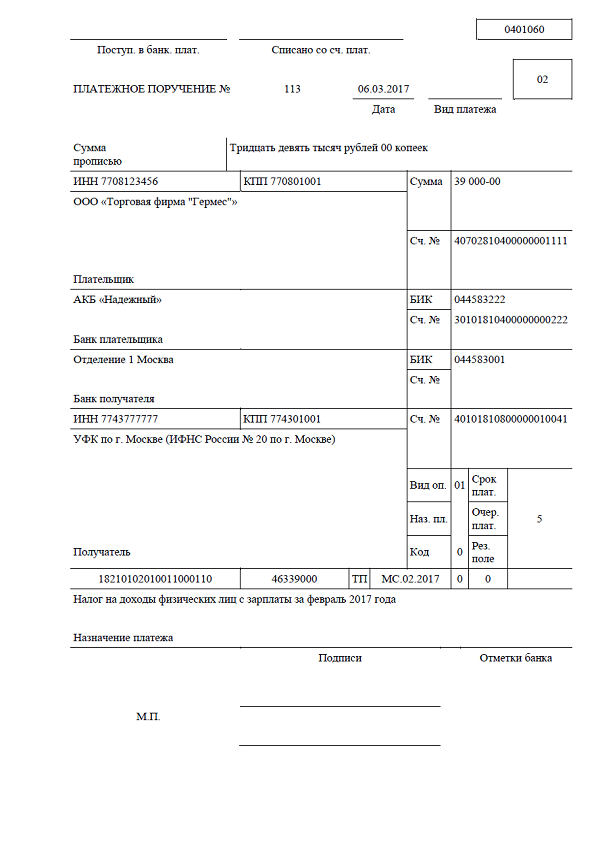

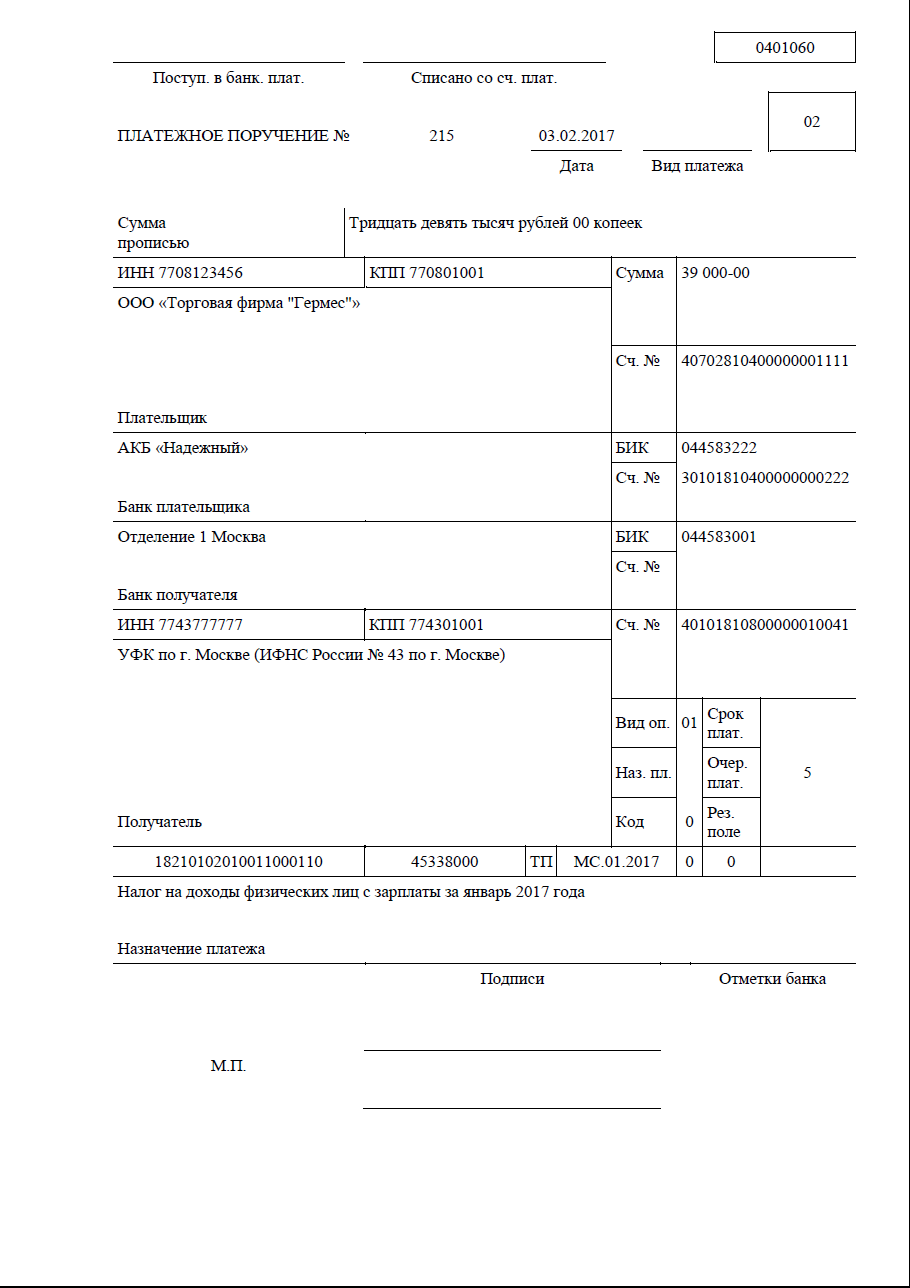

В такой ситуации мы рекомендуем выплачивать аванс сразу за минусом НДФЛ. Перечислить налог надо будет позднее, вместе с НДФЛ за вторую часть месяца. Чтобы уплатить НДФЛ в 2017 году понадобится - платежный документ, на основании которого казначейство зачисляет деньги на соответствующий бюджетный счет. Этот образец поможет вам без труда его оформить.

В статье все про срок уплаты НДФЛ в 2017 году для юридических лиц, срок различается в зависимости от вида выплаты. Мы предложим вам таблицу, где все сроки указаны.

Срок уплаты НДФЛ в 2017 году для юридических лиц: зарплата

Есть общее правило по уплате НДФЛ, налог надо уплатить в бюджет не позже дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Теперь, посмотрим, какой срок уплаты НДФЛ в 2017 году с зарплаты.

Напоминаем, что зарплата работника - это не только вознаграждение за труд, сюда надо включать еще и различные компенсационные и стимулирующие выплаты (ст. 129 ТК РФ). Зарплата работника облагается НДФЛ по общим правилам (подп. 6 п. 1 ст. 208, п. 1 ст. 210 НК РФ).

Итак, НДФЛ с зарплаты в 2017 году нужно перечислить на следующий день после выплаты зарплаты. Обращаем внимание, что юридические лица должны выплачивать зарплату не реже одного раза в полмесяца (ч. 3 ст. 136 ТК РФ).

Тут Трудовой кодекс конкретизирует фактическую дату выплаты зарплаты. Эту дату юридическое лицо должно установить не позднее 15 календарных дней после окончания периода, за который она начислена (ч. 6 ст. 136 ТК РФ).

Что это значит? Получается так, что за первую половину месяца дату выплаты надо установить с 16 по 31 число (последнее число) месяца. А дату выплаты за вторую половину месяца - с 1 по 15 число следующего месяца.

Напоминаем, что дату выплаты юридическое лицо обычно прописывает в трудовом или коллективном договоре. Можно утвердить дату выплаты в локальном нормативном акте, например, в положении об оплате труда. Внимание! Если дата выплаты зарплаты приходится на выходной день, то выплатить ее надо в рабочий день, перед выходными (ч. 8 ст. 136 ТК РФ).

Сроки уплаты НДФЛ в 2017 году с отпускных выплат

Что касается оплаты НДФЛ с отпускных в 2017 году, то сроки тут такие. Налог надо перечислить в бюджет до конца месяца, в котором они выплачены работнику. Заметим, что способ выплаты не имеет значения - наличные это, или банковская карта, сроки уплаты НДФЛ будут одинаковыми (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ).

Еще один момент, уплатить НДФЛ надо по месту регистрации компании. Когда вы будете готовить платежку на уплату налога сразу по нескольким работникам, имейте в виду, что оформить перечисление НДФЛ можно в одном расчетном документе (п. 7 ст. 226 НК РФ).

Уплата НДФЛ по обособленному подразделению юридического лица

А как заплатить НДФЛ по обособленному подразделению? Смотрите, если обособленные подразделения выплачивают доходы своим работникам, то уплатить НДФЛ надо по месту регистрации подразделения (письмо ФНС от 01.02.16 № БС-4-11/1395@). Не забудьте в платежке указать КПП подразделения и код его ОКАТО!

Кстати, с дивидендов НДФЛ надо также уплатить на следующий день после их выплаты, тут особых правил нет. Напоминаем, что ставка налога по дивидендам – 13% (ст. 224 НК РФ).

Сроки уплаты НДФЛ в 2017 году в одной таблице

Виды выплат |

Срок перечисления НДФЛ |

|---|---|

|

Зарплата за первую половину месяца (аванс) |

В день перечисления НДФЛ с зарплаты за вторую половину месяца (окончательный расчет) |

|

Зарплата (по окончании месяца), в том числе плате при увольнении работника |

Не позднее дня, следующего за днем выплаты заработной платы |

|

Отпускные, а также пособие по временной нетрудоспособности 9больничный лист) |

Не позднее последнего дня месяца, в котором выплачивались отпускные или пособие по временной нетрудоспособности |

|

Доходы, выданные в натуральной форме, а также материальная выгода |

Не позднее дня, следующего за днем выплаты любых денежных доходов |

Не следует игнорировать уведомления от налоговой об уплате неудержанного НДФЛ. Согласно статьям 75 и 123 НК РФ могут быть списаны с расчетного счета санкции в размере 20% от суммы налога и пени за каждый день просрочки. Срок уплаты НДФЛ с заработной платы в 2017 году ограничен – не позднее следующего дня после выплаты день заработной платы (п. 6 ст. 226 НК РФ). Чаще всего работодатели проводят платежи по налогу на доходы физических лиц в один день с выплатами по заработной плате. Данное правило распространяется на премии, надбавки и вознаграждения, получаемые за выполнение трудовых или иных обязанностей (кроме выплат по договорам гражданско-правового характера).

Сроки уплаты НДФЛ в 2017 году для юридических лиц

Они считаются исходя из 1/300 ключевой ставки ЦБ (ст. 75 НК РФ). НДФЛ с зарплаты за декабрь, которую компания выдала в январе, надо показать в строке 070 расчета 6-НДФЛ. Такой вывод сделала ФНС России в письме от 05.12.2016 № БС-4-11/ (См. Зарплата за декабрь 2017 в 6-НДФЛ). Датой получения дохода в виде больничных пособий и отпускных является день их выплаты.Налог на дивиденды в 2017 году

Удерживать НДФЛ с дивидендов в 2017 году для перечисления в бюджет обязана сама компания.Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ. Однако, если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то ситуация меняется.

НДФЛ в 2017 году: какие изменения

Кроме того, подобная ставка применяется для граждан ЕАЭС, патента и нерезидентов, которые являются специалистами высокой квалификации. Доход, полученный в качестве вознаграждения или выигрыша в конкурсе, облагается по ставке 30%. При этом сумма полученного дохода должна превышать 4 тыс. руб. Ставка НДФЛ по дивидендам составляет 15%, а по процентам банковских вкладов, которые превышают установленный уровень – 35%. пособия (уход за ребенком, по беременности и т.д.); компенсация процентов по ипотечному кредиту; оплата экзамена, который подтверждает соответствие профессиональному стандарту; образование работника. Нововведения, вступающие в действие в следующем году, коснутся заполнения отчетности по НДФЛ.Данная сумма была уплачена 06.04.2017г.

Если же деньги на оплату заработной платы снимаются наличными в банке, тогда НДФЛ необходимо удерживать в тот день, когда сотрудниками будет получена фактически выплата. Необходимо обязательно перечислять налог в бюджет не позднее следующего дня после осуществления перечисления денег. Выходит, что с депонированной заработной платы (той, которая была получена не в срок) производить оплату НДФЛ не нужно. Если удержание НДФЛ не произошло с дохода работника и не было уплачено в срок, то будут предусмотрены санкции (согласно статье №123 НК РФ санкции установлены на уровне 20% от величины налога, которая подлежит к удержанию/перечислению). Кроме этого, если уплата налога не была осуществлена, за каждый день просрочки налоговики начисляют пеню на основании статьи №75 НК РФ.

Сроки сдачи 3-НДФЛ

Физлица, получившие доход по трудовым и иным договорам (в том числе аренды и найма) от организаций и граждан, не являющихся налоговыми агентами (п. 1 ст. 228 НК РФ), Иностранные граждане, которые трудятся в России по найму на основании патента (ст. 227.1 НК РФ). В 2017 году срок сдачи 3-НДФЛ за 2017 год переносится, так как день сдачи приходится на выходной – на этот раз на 2 мая (Постановление Правительства РФ от 04.08.2016 №756). В случае, когда ИП, или частнопрактикующее лицо решили прекратить свой бизнес, действует иной срок для отчета по доходам.Налоги в Украине на 2017 год (инфографика с пояснениями)

до 5 млн грн.Также предлагается: увеличить ставки для плательщиков III группы с 2 до 3% (для плательщиков НДС) и с 4 до 5% (для неплательщиков НДС); повысить в 1,8 раза ставки единого налога для плательщиков IV группы (сельхозпредприятий) и отменить на 2017 год применение коэффициента индексации нормативной денежной оценки земли для определения базы налогообложения для плательщиков единого налога четвертой группы. По налогу на прибыль предприятий правительство предлагает отменить уплату авансовых взносов по налогу на прибыль и ввести квартальный отчетный период по налогу на прибыль для предприятий, у которых годовой доход от любой деятельности превышает 20 млн грн.

Сроки уплаты НДФЛ в 2017 году с аванса и зарплаты

Такое же правило действует и в отношении зарплаты за вторую половину ноября. Дата выплаты аванса и зарплаты. Общим днем выплаты и для аванса, и для зарплаты признается день выплаты второй части зарплаты. Например, 5 декабря, в этот день работнику будет перечислена вторая (окончательная) часть зарплаты за ноябрь. Дата уплаты НДФЛ с аванса. Закон требует, чтобы работодатель перечислял НДФЛ с аванса не позже следующего дня после выплаты второй части зарплаты (п. 6 ст.Компания - работодатель обязана соблюдать сроки уплаты НДФЛ в 2017 году. Иначе она попадет на штрафы.

В 2017 году действует следующее правило. НДФЛ уплачивают не позднее дня, следующего за днем выплаты дохода.

То есть неважно, как перечисляются деньги - на счет работника, из кассы или другим способом.

Приведем пример . Компания выплатила работникам 20 марта 2017 года аванс за март (200 000 руб.). А 5 апреля сделала окончательный расчет за апрель (300 000 руб.). Бухгалтер удержал НДФЛ и заплатил его 6 апреля со всей суммы зарплаты за март.

Если деньги на зарплату вы снимаете наличными в банке, то НДФЛ удерживайте в день, когда сотрудники фактически получают деньги. Не позднее следующего дня налог перечислите в бюджет.

Если вы не удержите НДФЛ с дохода работника и не уплатите его в срок, то размер санкций в таком случае составляет 20% от суммы налога, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ). Кроме того за неуплату налога в срок за каждый день просрочки налоговики могут начислить пени (ст.

Срок уплаты транспортного налога в 2017 году физическими лицами

Если же вы как физическое лицо налогоплательщик владели не целый год, а зарегистрировали его несколько месяцев назад, то необходимо дополнительно количество месяцев владения поделить на 12.Полученный коэффициент необходимо умножить на лошадиные силы и на налоговую ставку – такой порядок установлен для российских налогоплательщиков в законе (НК РФ) в соответствии с новыми изменениями в статьях. Для юридических лиц уплата транспортного налога проводится четко по каждому зарегистрированному на организацию транспортному средству.

КБК по НДФЛ на 2017 год

Это разные доходы, но работники получили их в одном и том же месяце. В таком случае достаточно и одной платежки. Другая ситуация - организация в один день перечисляет налог с доходов, которые относятся к разным месяцам. Тогда надо оформить отдельные платежки. Аналогичный вывод - в письме ФНС России от 1 сентября 2017 г. № БС-3-11/ . Если вместо двух поручений сделать одно, то между расчетом 6-НДФЛ и платежками возникнут нестыковки.Когда платить НДФЛ с отпускных в 2017 году

Минимум за три календарных дня до ухода сотрудника на отдых надо заплатить ему отпускные. Размер выплаты рассчитывается на основании среднего дневного заработка, который умножается на количество дней отпуска.Доход может выдан как наличными деньгами, так и переводом на карту физического лица. Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог.

Основные изменения НДФЛ в 2017 году в России

Вознаграждение или выигрыш. превышающие сумму в 4 000 рублей, облагаются 30%. Ставка налога на доходы физических лиц, полученных в виде дивидендов с 2015 года, составляет 15%, а по процентам с депозитов, которые превышают установленный уровень, - 35%. Проверьте свой уровень знаний по налогообложению РФ на бесплатном тесте. Мгновенные результаты дадут объективную оценку ваших профессиональных компетенций и покажут «слабые» места. Введен новый социальный вычет, который будет предоставляться лицам, оплатившим независимую оценку своей профессиональной квалификации.Сроки уплаты налогов в 2017 году

ИП не относится к разряду юридических лиц, и по своим обязательствам в данном случае отвечает своим имуществом. Индивидуальные предприниматели могут применять все доступные виды налогообложения.и даже комбинировать их. Но для каждого вида налога предусмотрен собственный срок уплаты, а за не своевременную сдачу ИП облагается штрафом. Поэтому является важным знание о сроках уплаты по каждому виду налога. Налогообложение ИП при упрощенной системе предполагает выплату только одного налога.

Оплатить налоги можно любым удобным способом: через отделения банков и их терминалы или воспользовавшись электронными сервисами на сайте ФНС www.nalog.ru – Заплати налоги или Личный кабинет налогоплательщика для физических лиц.

Обязанность по уплате подоходного налога присутствует у всех субъектов-работодателей вне зависимости от выбранной системы налогообложения. В связи с этим возникает вопрос ― какие изменения планируются при начислении и уплате НДФЛ в 2017 году?

Будут ли изменения при расчете НДФЛ

В связи с кризисной обстановкой в стране Минфин выдвинул предложение о повышении налогов. Увеличение нагрузки должно было произойти, в том числе, за счет НДФЛ. Предполагалось изменение ставки с 13% до 15%.Для того чтобы большая часть доходов активного населения не начала уходить в тень, наиболее удачным решением, по мнению Минфина, было бы одновременное с повышением ставки НДФЛ утверждение минимума, не облагаемого налогом.

Однако Правительство идею не поддержало. Решено не повышать ставки налога вплоть до 2018 года. Таким образом, начисление и расчет НДФЛ в 2017 году будут выполняться по прежним правилам.

Начисление налога

Подоходный налог удерживается с лиц, являющихся налоговыми резидентами РФ. Признаются плательщиками и нерезиденты, получающие доходы на территории РФ. При этом ставки налогообложения могут быть разными:- 35% предусмотрено для полученных выигрышей, призов, при экономии на процентах при получении заемных средств, в случае получения процентных доходов по банковским вкладам сверх установленных норм и в ряде других случае;

- 30% налога облагаются доходы нерезидентов РФ;

- 15 % НДФЛ облагаются дивиденды от долевого участия в деятельности российских организаций, получаемые нерезидентами;

- 13% ― прочие доходы, в том числе и выплата заработной платы.

Не удерживается налог со следующих сумм:

- Государственные пособия, в том числе по безработице, беременности и родам, за исключением больничных листов, выданных по прочим основаниям.

- Пенсии, стипендии, алиментные выплаты.

- Компенсационные суммы, за исключением компенсации за неиспользованный отпуск.

- Некоторые виды единовременной материальной помощи.

- Выделяемые государством средства в виде грантов, премий.

- Иные выплаты в соответствии со ст. 217 НК РФ.

Сроки уплаты

Работодатели, удерживающие НДФЛ из дохода своих работников, являются налоговыми агентами. На них и лежит ответственность по своевременному перечислению платежей в бюджет. Срок перечисления НДФЛ зависит от выплаты фактического дохода. Задолженность по налогу требуется погасить не позднее следующего дня после выдачи денег.Однако для некоторых сумм есть исключение. Допускается перечислять налог с отпускных и больничных в конце месяца их выплаты. Данное нововведение позволяет не составлять платежные документы на удержание налога по каждому работнику, а формировать общие суммы к оплате.

Уплата НДФЛ в 2017 году будет производиться по тем же правилам.

Отчетность по НДФЛ

Отчитываться по налогу требуется с применением тех же форм отчетности, которые предоставлялись и в 2016 году. Для работодателей это формирование справок 2 ― НДФЛ и отчетность в формате 6 ― НДФЛ:- Ежегодная передача в налоговые органы сведений о доходах сотрудников по справкам 2 ― НДФЛ содержит данные о выплаченных суммах, облагаемых налогом, размере начисленного, удержанного и перечисленного в бюджет НДФЛ, а также о возможных налоговых вычетах.

- Отчетность по форме 6 ― НДФЛ формируется ежеквартально. В отличие от справок 2 ― НДФЛ, несет информацию о начисленных и перечисленных платежах в целом по организации.

- Отчетность 3 ― НДФЛ предоставляется предпринимателями в ИНФС по итогам отчетного периода. Крайний срок подачи ― 30 апреля.

- Декларация 4 ― НДФЛ призвана давать ориентировочное представление о предполагаемом доходе ИП. Служит основанием для расчета авансовых платежей.

Декларация 3 ― НДФЛ составляется и при желании граждан воспользоваться имущественными или социальными налоговыми вычетами, а также с целью возврата излишне удержанных сумм налога. В этих случаях отчетность составляется добровольно.

Приказом Минэкономразвития России установлены коэффициенты-дефляторы на 2017 год:

коэффициент-дефлятор, необходимый в целях применения главы 23 "Налог на доходы физических лиц" Налогового кодекса Российской Федерации, равный 1,623

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства