Отражение выплаты зарплаты в 6 ндфл. Удержание ндфл из январского аванса: сомнительная практика. Ндфл с зарплаты: исчисляем, удерживаем и перечисляем

Многие работодатели заработную плату за декабрь 2016 года выплатили уже в декабре. Такой вариант – не запрещен. Но как отразить такую операцию в 6-НДФЛ за 2016 год? Или эту выплату нужно включать в 6-НДФЛ за 1 квартал 2017 год? Как распределится декабрьская зарплата по разделам 1 и 2? Давайте разберемся с этими вопросами и посмотрим, как заполнить 6-НДФЛ за 2016 год, чтобы отражение декабрьской зарплаты не вызвало нареканий со стороны ИФНС.

Зарплата за декабрь в декабре: массовая ситуация

Все работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца. С 3 октября 2016 года зарплату нужно платить не позднее 15-го числа после окончания периода, за который ее начислили. То есть крайний срок аванса – 30-е число текущего месяца, а для зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ). См. « ».

Чтобы сроки выплаты зарплаты соблюдались, аванс по зарплате за декабрь нужно было выплатить не позднее 30 декабря, а вторую часть – не позднее 13 января 2017 года (поскольку 15 января – это воскресенье). См. « ».

При этом многие работодатели пошли навстречу своим работникам и выплатили заработную плату за декабрь 2016 года досрочно – не в январе, а в декабре. Они издавали для этого соответствующий приказ. См. « ».

Более того, некоторые работодатели оказались в ситуации, когда они были обязаны рассчитаться с сотрудниками по декабрьской зарплате в 2016 года (если документами дата выплаты второй части заработка выпадала на нерабочие праздничные дни с 31 декабря по 8 января). Следовательно, очень у многих сложилась ситуация, когда в декабре был произведен окончательный расчет по зарплате за 2016 год.

Что это за выплата с точки зрения законодательства?

Многие работодатели окончательную зарплату за декабрь 2016 года выплатили в декабре, например, в период с 26 по 30 декабря 2016 года. В таком случае, в день выплаты зарплаты календарный месяц еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, являются авансом.

Допустим, что зарплата за декабрь была выдана 30 декабря 2016 года. В этот день работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря. Это следует из пункта 2 статьи 223 НК РФ. Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Датой получения дохода в виде зарплаты по трудовому договору является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Не ранее этого дня можно рассчитать НДФЛ со всей зарплаты, включая и ранее выданный аванс. Сумма аванса доходом для целей обложения НДФЛ не признается.

Как отразить декабрьскую зарплату в 6-НДФЛ

Расчет 6-НДФЛ за 2016 года организации и ИП (налоговые агенты) должны сдавать по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Состав этой формы такой:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

На заполнении титульного листа декабрьская зарплата никак не отразится. Однако в заполнении основных разделов годового 6-НДФЛ необходимо учесть некоторые особенности. Приведем пример.

Зарплата за декабрь выплачена в декабре

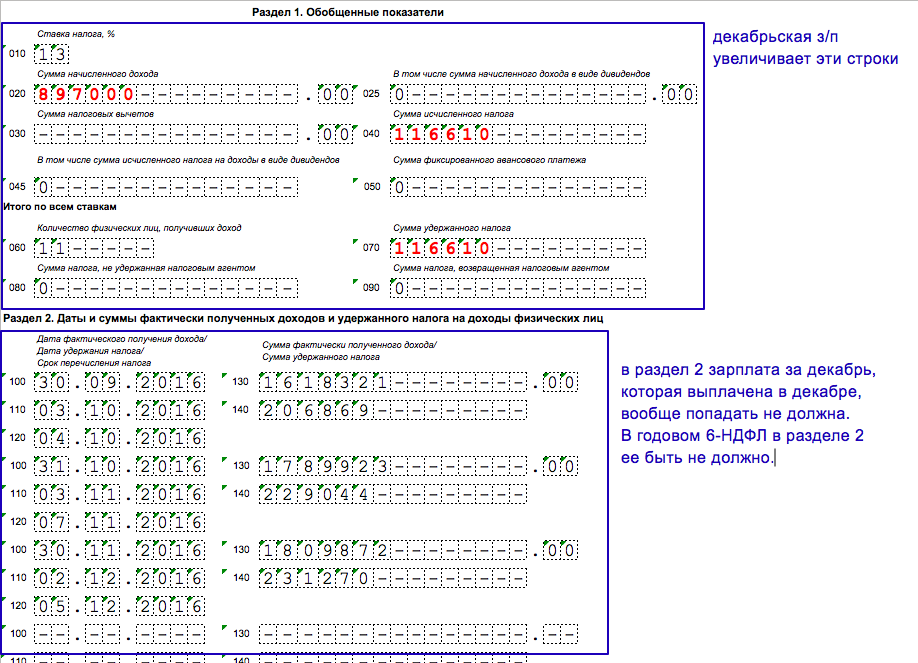

Организация всем своим работникам зарплату за декабрь выплатили досрочно – 29 декабря 2016 года. Общая сумма зарплаты – 897 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 116 610 рублей (87 000 x 13%). Эту сумму бухгалтер уплатил в бюджет в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- добавить в строку 020 сумму декабрьской «зарплаты» (897 000 р.);

- добавить в строки 040 и 070 – исчисленный и удержанный НДФЛ (116 610 р.).

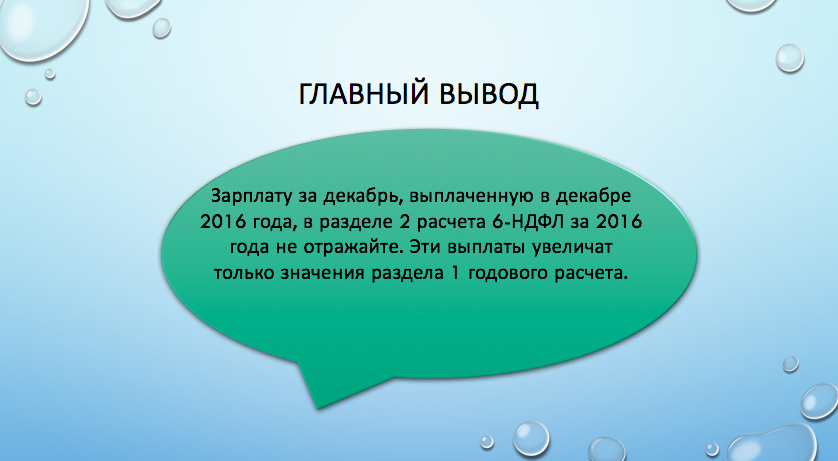

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 29 декабря, фигурировать никак не должна.

Декабрьскую зарплату, выплаченную в декабре, нужно будет отразить в расчете за I квартал 2017 года в разделе 2. Дело в том, что формируя раздел 2, следует ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в Письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 897 000 (сумма дохода);

- строка 140 – 116 610 (сумма НДФЛ).

Стоит заметить, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 29 декабря 2016 года (когда была произведена декабрьская выплата). Как мы уже сказали, именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, уже и был декабрьской зарплатой). Следовательно, при любой дате досрочной выплаты декабрьской зарплаты в декабре 2016 года в строке 110 расчета 6-НДФЛ за I квартал 2017 года всегда будет дата «31.12.2016».

Как заполнять расчет не нужно: риск ошибки

Довольно распространена ситуация, когда работодатель перечислил работникам окончательную зарплату за декабрь в декабре, но запутавших в многочисленных разъяснениях от ФНС бухгалтер не знает, как правильно заполнять годовой 6-НДФЛ. Получается, что досрочная зарплата – это аванс? Стоит ли его отдельно выделить в разделе 2 расчета 6-НДФЛ за 4 квартал 2016 года? Обратим внимание на одно из разъяснений, которое может ввести в заблуждение.

Предположим, что 26 декабря 2016 года организация перечислила работникам зарплату за декабрь в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

Чтобы выяснить, как правильно отразить декабрьскую зарплату в годовом 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В нем рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем.

И вот почему:

- расчет 6-НДФЛ за 4 квартал 2016 года, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержание НДФЛ из январского аванса: сомнительная практика

Возможно ситуация, когда НДФЛ с декабрьской зарплаты, выплаченной в декабре, бухгалтер удержал при следующей выплате дохода – с аванса за январь 2017 года. Как показать эту операцию в годовом расчете и нужно ли это вообще делать? Посмотрим на конкретную ситуацию.

Пример 3

Организация перевела зарплату за декабрь 2016 года в декабре – 30 декабря в общей сумме 677 000 рублей. С выплаты бухгалтер не исчисляла и удерживал налог. Бухгалтер исчислил НДФЛ на 31 декабря 2016 года. Сумма налога получилась 88 010 рублей (677 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 18 января 2017 года.

При заполнении годового расчета зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, в строку 080 попадет сумма 88 010, поскольку бухгалтер должен был удержать налог, но этого не сделал.

Опасная логика!

Специалисты Минфина высказывались: до конца месяца нельзя признать, что работник получил доход в виде зарплаты. НДФЛ надо удержать при выплате доходов в денежной форме в следующем месяце (письмо от 21.03.2016 № 03-04-06/15565). Если вы платите зарплату до окончания месяца, получается, что НДФЛ с зарплаты за декабрь 2016 года надо удержать из аванса за январь 2017 года. Но это довольно странная и опасная, на наш взгляд, логика. При проверке налоговый инспектор может поинтересоваться: почему вы не удержали НДФЛ в декабре 2016 года, а отложили операцию на следующий налоговый период? Ведь возможность удержать НДФЛ при выплате декабрьской зарплаты была. Обоснованно ответить на такой вопрос, по всей видимости, будет довольно сложно.

Если декабрьский НДФЛ удержать из январского аванса, то в разделе 2 расчета 6-НДФЛ за I квартал 2017 года можно будет выделить так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 18.01.2017 (дата удержания);

- строка 120 – 19.01.2017 (дата уплаты в бюджет);

- строка 130 –677 000 (сумма дохода);

- строка 140 – 88 010 (сумма НДФЛ).

Данный подход к формированию расчета 6-НДФЛ, полагает, не стоит нельзя расценивать логичным и верным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно в отношении декабрьской зарплаты по строке 120 должна быть дата не позднее 09.01.2017. Обозначенный выше пример заполнения также может вернуться налоговому агенту с пометкой «ошибка». Поэтому рекомендуем проконсультироваться в своей ИФНС, как они расценят подобных подход к отражению декабрьской зарплаты, выплаченной в декабре 2016 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Иногда работодатели выдают заработную плату частями. Как и когда в таких случаях удерживать НДФЛ? Можно уплачиваться подоходный налог частями? Как заполнять расчет 6-НДФЛ, если заработная плата выплачена частями? Ответы на эти и другие вопросы вы найдете в данной статье.

Вводная информация

Работодатели должны выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ). С 3 октября 2016 года зарплату нельзя будет выдавать позднее 15 числа следующего месяца. См. « ».

При этом между зарплатой и авансом должно пройти 15 дней, не больше (См. « »).

Таким образом, работодатель может выдавать аванс, допустим, 20 числа, а основную зарплату за вторую часть месяца – 5 числа.

Начисление НДФЛ: общий подход

По общему правилу, доход по зарплате признают в последний день месяца (п. 2 ст. 223 НК РФ). В этот день рассчитывают зарплатный НДФЛ. А удерживают НДФЛ, когда выдают деньги (п. 4 ст. 226 НК РФ).

Если заплата выплачивается частями

По различным причинам заработная плата может выплачиваться работникам частями. Такое может быть, если у организации, к примеру, нет денег для того, чтобы рассчитаться вовремя и в один день. В таком случае НДФЛ следует удерживать постепенно, из каждой выплаты. Не требуется платить весь НДФЛ, со всего заработка, который был начислен за отработанный месяц. Об этом сказано в письме Минфина России от 25.07.2016 № 03-04-06/43479. Приведем пример, как удерживать НДФЛ частями.

Пример.

Работодатель выдает аванс 20-го числа текущего месяца, а зарплату -5-го числа следующего. Однако в августе 2016 года часть зарплаты выдали 5-го, а часть – 11-го.

Оклад работника – 75 000 руб. Аванс 25 000 рублей он получил 20 июля. 31 июля бухгалтер начислил ему зарплату за июль – 75 000 руб. НДФЛ с этой суммы составил 9750 руб. (75 000 руб. × 13%).

Таким образом, работнику кроме аванса за июль положено еще 40 250 руб. (75 000 руб. – 25 000 руб. – 9750 руб.).

5 августа работнику выплатили часть от оставшейся суммы:

20 000 руб. – (20 000 руб. × 13 %) = 17 400 руб. Таким образом, бухгалтер удержал только налог, рассчитанный с аванса и первой части зарплаты.

11 августа работнику выплатили оставшуюся часть:

26 264 рублей – (26 264 × 13 %) = 22850 рублей. Итого 11 августа 2016 года организация полностью погасила долг перед работником по зарплате в размере 40 250 рублей (17 400 рублей + 22 850 рублей) и поэтапно удержала НДФЛ. Именно так нужно делать, когда зарплата выплачивается частями.

Заполнение 6-НДФЛ

Если зарплаты выплачивается частями, то НДФЛ удерживается поэтапно. Если, как в нашем примере, зарплату выплачивать дважды, то нужно заполнит два блока строк 100-140 расчета 6-НДФЛ. Ведь даты, когда бухгалтер удержал и перечислил НДФЛ, разные. В первом случае 5 и 8 августа, во втором – 11 и 12 августа. Соответственно, в нашем примере в разделе 2 6-НДФЛ за 9 месяцев 2016 года выплаченная частями зарплата отразиться так:

Вывод

Разъяснение в письме Минфина России от 25.07.2016 № 03-04-06/43479, в принципе, выгодно бухгалтерам, поскольку НДФЛ можно уплачивать частями с поэтапно выдаваемой зарплаты. При этом заметим, что похожие выводы также можно встретить в письме ФНС России от 24.03.16 № БС-4-11/4999. В данном письме налоговики были не против уплаты НДФЛ частями, когда зарплата выплачивалась три раза.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Форма 6-НДФЛ подается ежеквартально предпринимателем, который нанимает сотрудников на работу и выплачивает им доход. Обязанность исчислять НДФЛ из дохода ложится на нанимателя, так как он принимает статус налогового агента. Отчетность отображает, когда и в каком количестве были предоставлены оплаты работникам, а также какой налог из них изъят. Иногда случается, что работодатель не может выплатить зарплату вовремя. Как заполнить 6-НДФЛ при задержке заработной платы, рассмотрим ниже.

Как показать задержку в 6-НДФЛ

Чтобы в дальнейшем избежать трудностей, стоит подробно рассмотреть заполнение 6-НДФЛ при задержке заработной платы.

Число месяца, в которое происходит начисление зарплаты, является той датой, когда сотрудник . Этот показатель не зависит от того, вовремя произвел работодатель оплату или же нет.

Опоздание в перечислении заработной платы повлияет на время исчисления и передачи налога в казну. Налог можно будет высчитать только в тот момент, когда оплата действительно будет произведена.

Перечисление суммы налога состоится в рабочий день, следующий за днем фактического получения сотрудником заработной платы.

Например, произошло начисление зарплаты за апрель. Фактическая оплата труда по закону должна состояться 30.04, но в силу сложившихся обстоятельств была произведена 14. . В таком случае, раньше, чем 14. , сумму налога изъять неоткуда, ведь дохода у сотрудника за это время не было вовсе.

И передать сумму налога в казну раньше, чем 15. , также не представляется возможным, что и будет отражено в 6-НДФЛ.

Добросовестный работодатель за задержку зарплаты может начислить компенсацию. Если это произошло, то в 6-НДФЛ данная процедура не указывается, так как компенсация не подлежит обложению налогом на доходы физических лиц и не входит даже в перечень вычетов.

Наглядный пример

Рассмотрим такой пример для лучшего понимания, при задержке заработной платы:

У налогового агента сложилась затруднительная финансовая ситуация, и выплатить зарплату за май своему сотруднику Пете он не смог. Зарплата у Петра — 000 рублей, а процентная ставка — 13%, что также показывает 6-НДФЛ. Сумма налога, которую должны исчислить из Петиного дохода, составляет 000*13%=5 200.

Итак, зарплату начисляли за май, а выплатили 16 июня. Как же отразить данную ситуацию в 6-НДФЛ?

- – дата получения дохода – показываем 31. (месяц, за который считали заработную плату).

- – дата фактического совершения изъятия суммы налога, то есть когда получил Петр зарплату на руки – 16.06.

- Выплатить компенсации сотрудникам.

- В ситуациях сложных возможна уголовная ответственность.

- Тяжелого финансового состояния нанимающей фирмы.

- Сомнений у работодателя по качеству выполняемого труда.

- В силу иных соображений работодателя или сознательной невыплаты.

Обязанности работодателя по выплате

Трудовой Кодекс с целью защитить работников, которые нанимаются для выполнения работ на договорных условиях, обязывает работодателя выплачивать заработную плату. Причем выплачивать ее он должен в строго оговоренные сроки.

Объем зарплаты, а также сроки ее оплаты сотруднику оговариваются в подписываемом сотрудником контракте, в правилах внутри корпорации, в трудовых договорах, а также непосредственно в Трудовом Кодексе.

Сотрудник, который не получил полагаемый ему доход за выполненную работу 2 недели подряд, может оповестить работодателя о приостановке работы. Причем ожидание полагающихся выплат также должно быть оплачено. Расчет будет исходить из количества среднего заработка сотрудника.

6-НДФЛ при задержке заработной платы этот факт отображает, чем наверняка заинтересуются налоговики, а затем и трудовые инспекторы. Наниматель будет на законных основаниях обязан:

Следовательно, оплатить работу своим сотрудникам – полностью в интересах самого работодателя. Задержки выплаты заработной платы случаются по причинам:

Надо отметить, что некоторые не совсем честные работодатели, оплатив 50% заработной платы, считают, что так им удастся избавиться от ответственности. Это не так. Частичная невыплата зарплаты также может повлечь за собой уголовную ответственность, как и полная невыплата.

Итак, 6-НДФЛ призвана отобразить все доходы, которые поступают наемным сотрудникам, а также сроки их поступления и сроки удержания из них налогов, что имеет прямое отображение в форме 6-НДФЛ.

Иногда работодатели выплачивают заработную плату раньше положенного срока . Делают они это или по объективным причинам или по собственному желанию. Например, в новогодние каникулы продлятся с 1 по 8 января. Некоторым компаниям, у которых дата выдачи заработной платы попадает в этот временной промежуток, придется рассчитаться с персоналом за декабрь 2016 года в конце этого месяца, т. е. до 30.12.2016 г. (ч.8 ). Отдельные фирмы просто могут решить выплатить зарплату своим сотрудникам до окончания месяца. Данная консультация посвящена тому, как отразить досрочную зарплату в 6-НДФЛ . Но для начала немного вводной информации.

НДФЛ с зарплаты: исчисляем, удерживаем и перечисляем

Бухгалтера, которые уже успели попрактиковаться в этом году на сдаче расчета по форме 6-НДФЛ знают, что для целей исчисления налога на доходы физических лиц датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который этот доход был начислен (абз.1 ). При этом неважно, является этот день выходным (праздничным) или обычным рабочим днем (). То есть зарплата, к примеру, за октябрь должна быть начислена 31.10.2016 г.

Обратите внимание!

В этот день признается вся сумма дохода за месяц - и аванс и окончательный расчет по зарплате.

Применительно к 6-НДФЛ начисленный доход в виде оплаты труда отражается:

- по строке 020 раздела 1 - в общей сумме дохода;

- по строке 130 раздела 2 - отдельной суммой,

а дата его получения:

- по строке 100 раздела 2 .

Заметьте!

Нельзя перечислять налог раньше того дня, когда он был удержан. Ведь уплата НДФЛ за счет средств налогового агента запрещена Законом (п.9 ). Об этом заявляют и контролирующие органы (решение ФНС России от 05.05.2016 г. № СА-4-9/8116, ).

Дата перечисление налога (обратите внимание! не фактическая, а установленная законодательством) указывается в 6-НДФЛ:

- по строке 120 раздела 2 .

6-НДФЛ при досрочной выплате зарплаты

Уплата НДФЛ до даты фактического получения дохода налогоплательщиком Кодексом не предусмотрена. Такого мнения придерживаются и финансисты и налоговики (например, письмо ФНС России от 29.04.2016 г. № БС-4-11/7893). То есть применительно к нашему случаю с досрочной зарплаты работодатель не может удержать НДФЛ, поскольку на дату ее выплаты никакого дохода у работников не возникает. Произвести соответствующее удержание налоговый агент сможет только при последующих выплатах (к примеру, с аванса следующего месяца).

Поэтому при досрочной зарплате 6-НДФЛ заполняется по «авансовому» принципу. Рассмотрим его на примере.

Пример. В ООО «РусЛес» в течение 2016 года постоянно работали 5 сотрудников. При этом за период январь - декабрь 2016 года:

- сумма начисленной заработной платы составила 2 520 000 руб. (по 210 000 руб. ежемесячно);

- сумма предоставленных налоговых вычетов составила 30 800 руб. (в декабре работники утратили право на вычет в связи с превышением лимита доходов).

Правилами внутреннего трудового распорядка Общества установлены следующие даты выплаты зарплаты:

- за 1-ю половину расчетного месяца - 20 число этого месяца;

- за 2-ю половину расчетного месяца - 5 число следующего месяца.

Руководство компании решило произвести окончательный расчет по оплате труда за ноябрь 2016 года 25-го ноября. При выплате зарплаты была зачтена только сумма аванса за этот месяц.

Ноябрьский НДФЛ был удержан из аванса за декабрь 2016 года.

На практике организации удерживают НДФЛ из досрочных сумм. Но в любом случае перечислять налог с зарплаты за расчетный месяц, выданной до его окончания, нужно не ранее даты последующей выплаты, которая будет произведена в последний день этого месяца или позднее.

Отразим зарплатные операции в 6-НДФЛ ООО «РусЛес» за 2016 год.

Раздел 1 расчета 6-НДФЛ

Бухгалтер ООО «РусЛес» заполняет его нарастающим итогом с начала 2016 года.

по строке 010 - 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов работников ООО «РусЛес» ;

по строке 020 - 2 520 000 / указывается общая сумма дохода, начисленного работникам ООО «РусЛес» за период январь - декабрь 2016 года ;

по строке 030 - 30 800 / указывается сумма налоговых вычетов, предоставленных работникам ООО «РусЛес» за период январь - декабрь 2016 года ;

по строке 040 - 323 596 / указывается НДФЛ, исчисленный с доходов физлиц ;

по строке 060 - 5 / указывается количество работников, получивших доход от ООО «РусЛес» по всем налоговым ставкам ;

по строке 070 - 296 296 / указывается НДФЛ, удержанный с общей суммы дохода, выплаченного работникам ООО «РусЛес» по всем налоговым ставкам за период январь - декабрь 2016 года .

Обратите внимание!

Заработная плата за декабрь 2016 года фактически будет выплачена сотрудникам организации в январе 2017 года. Тогда и будет удержан НДФЛ с дохода. Поэтому налог с декабрьской зарплаты в строке 070 не показывается.

Раздел 2 расчета 6-НДФЛ

Бухгалтер ООО «РусЛес» заполняет его только за последние 3 месяца 2016 года (октябрь - декабрь).

Заметьте!

Зарплата за сентябрь, выплаченная в октябре, попадет в раздел 2 отчета 6-НДФЛ за 2016 год. А вот декабрьская получка, начисленная, но не выданная до конца года, в разделе 2 формы не отражается.

Сведения о выплате дохода за сентябрь.

по строке 100 - 30.09.2016 / указывается дата получения дохода работниками ООО «РусЛес» ;

по строке 110 - 05.10.2016 / указывается дата удержания НДФЛ с дохода, выплаченного работникам ООО «РусЛес» ;

по строке 120 - 06.10.2016 / указывается крайний срок уплаты НДФЛ ;

по строке 130 - 210 000 / указывается сумма дохода, полученного работниками ООО «РусЛес» ;

по строке 140 - 26 936 / указывается НДФЛ, удержанный с дохода, выплаченного работникам ООО «РусЛес» .

Сведения о выплате дохода за октябрь (расшифровку строк смотрите выше).

по строке 100 - 31.10.2016 ;

по строке 110 - 05.11.2016 ;

по строке 120 - 07.11.2016 ;

по строке 130 - 210 000 ;

по строке 140 - 26 936 .

Сведения о выплате дохода за ноябрь (расшифровку строк смотрите выше).

по строке 100 - 30.11.2016 ;

по строке 110 - 20.12.2016 ;

по строке 120 - 21.12.2016 ;

по строке 130 - 210 000 ;

по строке 140 - 26 936 .

Образец расчета по форме 6-НДФЛ ООО «РусЛес» за 2016 год смотрите ниже.

Существует и второй подход по заполнению 6-НДФЛ при выплате зарплаты до окончания месяца, предложенный ФНС России в . Специалисты Ведомства порекомендовали удерживать НДФЛ из досрочных сумм и перечислять его в бюджет на следующий день. Соответствующим образом должен быть и заполнен отчет 6-НДФЛ.

Если указанные выводы спроецировать на наш пример, то сведения о выплате дохода за ноябрь в разделе 2 формы 6-НДФЛ ООО «РусЛес» за 2016 год будут выглядеть так:

по строке 100 - 30.11.2016 ;

по строке 110 - 25.11.2016 ;

по строке 120 - 28.11.2016 ;

по строке 130 - 210 000 ;

по строке 140 - 26 936 .

Опасность данного подхода заключается в следующем:

- налогового агента могут обвинить в нарушении требований п.9 , поскольку де-юре он производит уплату налога за счет собственных средств;

- расчет по форме 6-НДФЛ, заполненный по такому принципу, не пройдет форматно-логический контроль в ИФНС, ведь дата удержания налога предшествует дате фактического получения дохода.

Поэтому использовать его не стоит.

6-НДФЛ - если зарплата выплачивалась несколько дней , как оформить декларацию? В нашем материале приведены пояснения для бухгалтеров, в каких случаях возникает нужда в дробной выплате и как заполнять строки этого расчета.

Различные хозяйственные ситуации, возникающие при выплате заработной платы

Зарплата может быть выдана частями в следующих случаях:

- для соблюдения условий, изложенных в ч. 6 ст. 136 ТК РФ в части оплаты за исполнение трудовых обязанностей с периодичностью раз в полмесяца;

- когда у предприятия недостает денег для выдачи заработанных средств и работодатель вынужден частями гасить долги по плате за выполнение работы;

С 2016 года в налоговую практику внедрен новый отчетный документ, именуемый «расчет 6-НДФЛ». При его заполнении у бухгалтеров могут возникнуть вопросы по правильному внесению данных, касающихся как основного дохода, так и авансовых выплат. Немалые трудности возможны и при отражении дробных зарплат.

Используя нормативные материалы, ниже мы опишем основные правила формирования расчета 6-НДФЛ, а затем укажем, как внести в него выдачу заработной платы при возникновении ситуаций, связанных с задолженностью перед работниками и при перечислении денег напрямую банку на погашение кредита. Именно эти 2 ситуации, как нам представляется, чаще всего встречаются в современных экономических условиях и могут вызвать затруднения при составлении отчетности.

Правовое регулирование порядка заполнения 6-НДФЛ

Правила внесения в расчет записей определены приказом ФНС от 13.10.2015 № ММВ-7-11/450@. В соответствии с документом надо выполнить 2 действия:

- внести в расчет доходы, выплаченные налоговым агентом физлицам, а также налоговые вычеты, которые получали работники;

- записать в соответствующие строки НДФЛ, который удерживался из доходов, выплаченных физлицам.

Все записи при этом должны соответствовать нормам НК РФ, а также письмам Минфина и налоговых органов, где детально разъясняются правила соблюдения данных норм.

Приводим таблицу, из которой можно понять, как правильно сделать записи во 2-м разделе 6-НДФЛ при выдаче зарплаты:

|

Строка расчета и записываемые в нее сведения |

Источник правовой нормы |

Особенности |

|

Записывается дата, когда доход признается полученным |

|

|

|

Записывается дата, когда налог удерживается из дохода |

|

|

|

Записывается дата, когда сумма налога перечислена в бюджет |

|

|

|

Записывается сумма дохода, который действительно выплачен |

|

|

|

Записывается сумма налога, который удержан из дохода |

|

Уточнить переносы срока перечисления НДФЛ можно, ознакомившись со статьей .

ВАЖНО! В обстоятельствах, когда доходы выплачивались в один день, а подоходный налог должен перечисляться в разные сроки, 6-НДФЛ надо будет заполнять с разбивкой по срокам уплаты налога (письмо ФНС России от 11.05.2016 № БС-4-11/8312).

О позиции фискалов по порядку заполнения стр. 130 отчета читайте в статье .

6-НДФЛ и выплаты зарплаты в разные сроки

Рассмотрим, как будет на примере выглядеть внесение в расчет записей в ситуации с зарплатой, выдаваемой поэтапно.

Пример

За май 2017 года сотруднику была начислена заработная плата в размере 21 264 руб., исчислен НДФЛ в размере 2 764 руб. (вычеты не предоставлялись), к выплате — 18 500 руб. В связи с трудностями, возникшими на предприятии, заработная плата была выплачена частями в следующие сроки: 8 июня — 10 000 руб., 29 июня — 3 500 руб. (суммы приведены за вычетом удержанного налога, подлежащие уплате на руки). НДФЛ перечислили 8 и 29 июня соответственно. Кроме того, 16 мая выплачен майский же аванс в размере 5 000 руб. Но налог с него организация перечислила уже 8 июня.

В строке 130 раздела 2 формы 6-НДФЛ сумма полученного дохода в рассматриваемом случае может определяться как начисленная сотруднику сумма, умноженная на частное от деления фактически выплаченной суммы к общей сумме, подлежащей выплате.

Полугодовой расчет надо будет заполнить так:

|

Строка |

Показатель |

Строка |

Показатель |

|

Стр. 100 |

31.05.2017 |

Стр. 130 |

21 264 × (10 000 + 5000) / 18 500 = 17 241 |

|

Стр. 110 |

08.06.2017 |

Стр. 140 |

17 241 × 0,13 = 2 241 |

|

Стр. 120 |

09.06.2017 |

||

|

Стр. 100 |

31.05.2017 |

Стр. 130 |

21 264 × 3 500 / 18 500 = 4 023 |

|

Стр. 110 |

29.06.2017 |

Стр. 140 |

4 023 × 0,13 = 523 |

|

Стр. 120 |

30.06.2017 |

О последствиях досрочной выплаты за труд читайте в статье .

Из представленного примера видно, что при разбивке заработной платы по разным датам удерживать налог следует тоже дробно и только с тех денег, которые на самом деле выплачены сотруднику.

Что касается авансовых выплат, то здесь отметим следующее:

- При оплате труда доход следует считать фактически выплаченным в последний день месяца.

- НДФЛ для авансов должен быть внесен в бюджет в те же сроки, что и при выдаче основной зарплаты. По сути, это означает, что налог надо перечислить не позднее того дня, который идет за днем окончательного расчета по зарплате за отработанный месяц.

- По самой авансовой выплате НДФЛ в бюджет не вносится и, соответственно, отдельно в расчете не записывается.

Итоги

В практической деятельности довольно часто возникают обстоятельства, когда предприятие вынуждено выдавать зарплату по частям с разбросом по датам. В таких ситуациях в 6-НДФЛ действия с налогом следует записывать тоже по частям — как производилась в действительности оплата.

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Формирование древнерусского государства

- Заговоры от врагов и недоброжелателей Магия заставить замолчать завязать язык

- алоэ – амулет от всех бед на подоконнике

- Заговоры на красоту и привлекательность Заговор для красоты на мед и алой

- Цыганские приметы что человек мало будет жить

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу