Какой документ выдать вместо чека. Рекомендации, которые помогут вам работать с бланками строгой отчетности по всем правилам

Бланк строгой отчетности – это альтернатива кассовому чеку, или документ, который удостоверяет факт наличного расчета при оказании реализации товаров или услуг населению. До сих пор предприниматели могли выбирать – применять кассовую технику или выписывать этот бланк. Однако после изменения закона о применении кассовых аппаратов и переходе бизнеса на онлайн-кассы, изменились также требования к БСО. Каким теперь может быть этот документ, и кто имеет право его использовать, пойдет речь в этой статье.

К бланкам строгой отчетности относятся самые различные документы об оказании различных услуг населению. Это и железнодорожные, автобусные и авиабилеты, разные квитанции, путевки, ремонтные заказ-наряд, абонементы, талоны и тому подобное. Новая редакция "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" стала революционной не только в части внедрения онлайн-касс, но и в части требований и возможности применения бланков строгой отчетности (БСО), которые приравнивались по своему значению к кассовым чекам и заменяли их при отсутствии ККТ. Такой документ любой предприниматель или организация, оказывающие услуги гражданам, должны были оформить в случае оплаты наличными деньгами или пластиковой банковской картой. Строгая отчетность заключалась в порядке изготовления таких бланков и требованиях к их оформлению и хранению. Все эти моменты регламентировало правительственное постановление 359 о бланках строгой отчетности. Однако в 2017 году ситуация изменилась и право использования БСО осталось далеко не всех бизнесменов, изменились также требования к ним.

Кто может использовать старые бланки строгой отчетности в 2017 году

Нормами статьи 7 определено, что применять БСО на старых условиях можно только до 1 июля 2018 года. Однако даже до этой даты это разрешено далеко не всем, а только таким категориям бизнесменов, как:

- Организации и ИП, которые до 1 января 2017 года с момента начала деятельности использовали бланки строгой отчетности вместо кассового аппарата, при оказании услуг гражданам;

- Организации и ИП, которые начали оказывать такие услги за наличный расчет с 1 января 2017 года, и имеют право работать без ККТ на основании Федерального закона №54-ФЗ (т.е. примеяняют ЕНВД или ПСН).

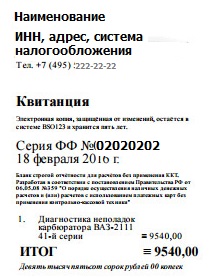

Пример старого варианта квитанции на оказание услуг предпринимателем выглядит так:

Все остальные категории бизнеса, как правило, обязаны применять исключительно кассовые аппараты с возможностью формирования и передачи в фискальные органы чеков в электронном виде. Если же они попадают в число исключений, им придется пользоваться сейчас новыми БСО, требования к которым существенно изменились.

Также существуют бланки строгой отчетности для ООО 2016, образец которых утвержден на государственном уровне профильными министерствами. Как правило, это документы, выдаваемые различными учреждениями и организациями с государственным участием или без него, но в отношении услуг, которые подлежат контролю со стороны уполномоченных органов. Например, нельзя применять свою форму БСО в следующих случаях:

- оказание ветеринарных услуг ("Квитанция на оплату ветеринарных услуг", утв. приказом Минфина от 9 апреля 2008 года № 39н);

- предоставление парковки, (Квитанция, утв. приказом Минтранса от 24 июня 2014 г. № 166);

- экскурсионные услуги, показ кинофильмов, представлений, спектаклей ("Билет", "Абонемент" и "Экскурсионная путевка", утв. приказом Минкультуры от 17 декабря 2008 г. № 257);

- организация отдыха в санаториях и пансионатах ("Туристская путевка", утв. приказом Минфина от 9 июля 2007 года № 60н);

- ломбардные и залоговые действия ("Залоговый билет" и "Сохранная квитанция", утв. приказом Минфина от 14 января 2008 года № 3н);

- перевозка пассажиров и багажа авиа и железнодорожным транспортом.

Бланк строгой отчетности для ИП 2017: образец и обязательные реквизиты

С 1 января 2017 года БСО юридически приравнены по своему значению к кассовому чеку, со всеми вытекающими последствиями. Это значит, что если клиент, которому была оказана услуга, не получил на руки такой бланк, организация или ИП будет нести ответственность, как за не представление кассового чека. Кроме того, теперь бланки строгой отчетности нельзя самостоятельно разработать и заказать в типографии. Формировать их может только специальная автоматизированная система для бланков строгой отчетности, которая во многом повторяет контрольно-кассовую технику. К ней применимы все требования, предъявляемые законом к кассовым аппаратам, а именно: такие системы необходимо обязательно регистрировать в налоговых органах и соблюдать требования по их применению.

Образец автоматизированного БСО выглядит так:

Установленная автоматизированная система будет не только формировать бланк строгой отчетности, образец которого разработан специально для оказания данной услуги, но и передавать фискальные документы в ФНС через оператора данных, хранить о них информацию и распечатывать их на бмаге, то есть делать все те операции, которые делают онлайн-кассы. При этом заменить ККТ автоматизированная система не сможет, так как ее использование разрешено только для расчетов за услуги, но не за реализованные товары. Однако некоторые модели ККТ являются ниверсальными, правда об этом обязательно должен заявить их производитель, перед включением их в реестр. Более того, теперь в заявлении на регистрацию ККТ в налоговом органе, ее владелец должен обязательно указать, что конкретная единица будет применяться исключительно для расчетов за услуги и формирования БСО.

Бланк строгой отчетности, образец которого утвержден для работы статьей 4.7 Федерального закона № 54-ФЗ, содержит двадцать обязательных реквизитов. Примечательно, что они идентичны с обязательными реквизитами кассового чека, которые регулируются этой же статьей. Большинство из обязательных сведений сохранились, в частности, такие, как:

- Наименование документа;

- серия бланка и его шестизначный номер;

- Название юрлица или Фамилия, имя, отчество ИП;

- Адрес организации;

- Вид оказанной услуги;

- Стоимость услуги;

- Сумма оплаты, осуществляемой наличными деньгами или банковской картой;

- Дата оплаты;

- ФИО и должность лица, принявшего деньги и выдавшего документ.

БСО, которые должны выдавать банковские платежные агенты, содержат дополнительные реквизиты, как это предусмотрено пунктами 3 и 4 вышеназванной статьи. Одними из таких дополнительных реквизитов, которые по распоряжению Правительства РФ, должны иметь все бланки строгой отчетности, являются код товарной номенклатуры и специальный двухмерный QR-код. Последний из них, по сути, содержит в себе все остальные данные, указанные в документе, а именно:

- дату операции;

- время расчета с клиентом;

- порядковый номер БСО;

- установленный признак расчета;

- сумму платежа;

- фискальный номер документа;

- заводской номер фискального накопителя.

Такой штрих-код должен содержать все бланки строгой отчетности для ИП или организаций, он расположен в специально отведенном для него месте. Именно поэтому, если даже сама бумага, на которой печатаются бланки, может иметь оригинальное оформление, документ не должен быть распечатан в типографии и заполнен вручную или на обычном принтере. Однако у бизнесменов есть право добавлять в документ свои реквизиты, если этого требует специфика деятельности.

Переход к соблюдению всех новых требований для этих расчетных документов законодатели сделали плавным. Некоторые из них, например наименования и количество оказанных услуг останться необязательными при осуществлении видов деятельности, перечисленных в пункте 2 РФ предпринимателями и юрлицами, применяющими льготные системы налогообложения, в частности: УСН, ЕНВД, ПСН и ЕСНХ, до 31 января 2021 года. Такое послабление, однако, не касается бизнесменов, которые торгуют подакцизными товарами и одновременно оказывают услуги населению, им придется указывать всю номенклатуру уже в 2017 году.

Особенности новых БСО

Выдавать бланки, подтверждающие факт расчета за оказанные услуги, теперь можно не только населению и ИП, но и юридическим лицам. Тогда как, в прежней редакции закона о кассовой технике сфера получателей БСО была ограничена только физическими лицами. Теперь законодательство таких ограничений не предусматривает. При расчетах с помощью электронных платежных средств также нужно обязательно выдавать квитанции. К ним налоговые органы относят не только платежные пластиковые карты, но и электронные кошельки, используемые для расчетов в интернете. При этом, электронная форма квитанции юридически равна напечатанному на бумаге аналогу.

Бланк строгой отчетности вместо кассового чека использовать нельзя. Это значит, что при расчете за товары необходимо выдавать именно чек, установленного образца, сформированный на кассовом аппарате. Однако обратную ситуацию законодательство не запрещает. Если один и тот же бизнесмен одновременно торгует и оказывает населению услуги, он может не заводить отдельную систему и выдавать всем клиентам кассовые чеки в порядке, предусмотренным для бланков строгой отчетности в 2017 году. Это запрещено только при работе в интернете, в этом случае придется установить отдельно ККТ и автоматизированную систему.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Бланк строгой отчетности вместо кассового чека

В отечественных торговле и сфере услуг предусмотрены случаи, когда обязательной является выдача контрольно-кассового чека покупателю. Одновременно с этим положения российского законодательства допускают возможность выдачи вместо кассового чека бланка строгой отчетности.

Замена чека ККМ бланком строгой отчетности

Законодательные акты РФ не допускают возможность для продавца выдать покупателю копию чека. Покупателю всегда выдается исключительно оригинал чека, изготовленный с использованием кассовой техники.

Важно отметить, что положения Закона N 54-ФЗ от 22 мая 2003 года содержат некоторые исключения из общеобязательного применения ККМ при расчетах с населением. При оказании услуг населению кассовый чек может быть заменен бланком строгой отчетности.

Порядок действий лица, получающего наличные деньги или оплату по банковской карте от населения, подробно описан в п. 20 Положения о наличных расчетах , утвержденного Постановлением Правительства РФ от 06.05.2008 N 359.

Названный Порядок прямо предусматривает возможность замены чека иным документом только при оказании услуг населению. В случае продажи товаров чек не может быть заменен на БСО, за исключением случаев розничной торговли с применением ЕНВД или патентной системы, а также торговли, предусмотренной ст. 3 Закона от 22.05.2003.

Документ, изготавливаемый лицом, оказывающим услуги населению, должен содержать обязательные реквизиты, предусмотренные Порядком. Примерный перечень таких документов содержится в указанном Порядке и прямо не предусматривает возможности замены чека ККМ бланком товарно-кассового чека.

Товарно-кассовый чек

Гражданский кодекс РФ допускает выдачу покупателю кассового или товарного чека (ст. 493 Кодекса). Иные российские нормативные документы не предусматривают выдачу товарно-кассового чека.

Лицо, принимающее денежные средства от населения за оказанные услуги, выдает либо кассовый, либо товарный чек.

Необходимо подчеркнуть, что, не предусматривая выдачу товарно-кассового чека, положения отечественного законодательства не содержат и закрытого перечня бланков строгой отчетности, выдаваемых вместо чека ККМ.

Таким образом, лицо, оказывающее услуги населению и принимающее наличные деньги или банковские карты, может выдавать бланки с наименованием «товарно-кассовый чек». Такие чеки должны полностью соответствовать Положению , утвержденному Постановлением Правительства от 06.05.2008 N 359.

Вместо заключения

В заключение следует отметить, что организация или предприниматель вправе как скачать бланк строгой отчетности вместо кассового чека, разработанный иными организациями, так и разработать такой бланк самостоятельно.

Также организация или предприниматель вправе приобрести бланки строгой отчетности, изготовленные типографским способом.

Вне зависимости от способа получения БСО лицо, планирующее их использование, должно убедиться, что содержание таких бланков не противоречит законодательству РФ.

Когда вместо кассовых чеков можно выдавать бланки строгой отчетности.

Как изготовить и выписать БСО.

Как учесть расходы на бланки в бухгалтерском и налоговом учете.

Публикация

1. Можно ли выдавать БСО вместо кассового чека при расчетах наличкой, если услугу заказывает другая организация:

а) можно, это не противоречит законодательству;

б) нельзя, так как БСО можно выдавать, только если услуги компания оказывает населению.

2. Компания сделала макет бланков на обычном компьютере, а распечатала их на принтере. Заменит ли такой БСО кассовый чек:

а) заменит, так как такой способ изготовления бланков не запрещен;

б) не заменит, так как обычный компьютер и принтер не являются автоматизированной системой.

Правильные ответы см. в статье

Когда вместо кассовых чеков можно выдавать бланки строгой отчетности

В общем случае при расчетах наличными или платежными картами нужно применять ККТ. Но из этого правила есть исключения. Так, компании и бизнесмены, которые оказывают услуги населению, могут не пользоваться кассовым аппаратом. Но в этом случае они должны выдавать своим клиентам, когда берут у них деньги, бланки строгой отчетности – БСО. Об этом сказано в пункте 2 статьи 2 Федерального закона 22 мая 2003 г. № 54-ФЗ. Такие бланки заменят кассовые чеки. А как работать с БСО, прописано в Положении, утвержденном постановлением Правительства РФ от 6 мая 2008 г. № 359.

Как видите, альтернатива кассе есть. Но здесь важно разобраться с несколькими ключевыми моментами.

Во-первых, БСО можно выдавать только при наличных расчетах с населением. А если клиент вашей компании другая организация, бланки использовать нельзя (правильный ответ на вопрос № 1 теста – б).

Во-вторых, речь должна идти только об услугах. То есть никакой продажи товаров здесь быть не должно. Подтверждают это и столичные налоговики в письме УФНС по г. Москве от 1 ноября 2008 г. № 22-12/102493.

А чтобы определить, относится ли конкретная услуга к тем, что оказываются населению, пользуйтесь классификатором ОК 002-93 (ОКУН). Он утвержден постановлением Госстандарта России от 28 июня 1993 г. № 163. Но при этом учтите, что перечень там открытый, так как некоторые услуги отнесены к прочим. Значит, когда какая-то услуга прямо не прописана в ОКУН, но компания оказывает ее населению, то все равно можно применять БСО. А если есть сомнения, за разъяснениями можно обратиться в территориальное отделение Росстандарта. Об этом сказано в письмах Минфина России от 20 сентября 2013 г. № 03-01-15/39118 и от 21 октября 2013 г. № 03-11-11/43794.

Ну и еще одна особенность. Она касается вмененщиков и предпринимателей на патенте. Дело в том, что для них в пункте 2.1 статьи 2 Федерального закона 22 мая 2003 г. № 54-ФЗ установлены особые кассовые правила. Такие компании и бизнесмены в общем случае могут работать без ККТ. Но при условии, что по требованию клиента выдадут документ, который подтвердит, что деньги получены. Это может быть товарный чек, квитанция, а также любой другой бланк. Главное, чтобы в таком документе были все реквизиты из пункта 2.1 статьи 2 Федерального закона 22 мая 2003 г. № 54-ФЗ.

Однако это правило перестает работать, если речь идет об оказании услуг населению. Тогда вмененщики и предприниматели на патенте, чтобы не использовать кассу, при расчетах наличкой должны выдавать каждому своему клиенту БСО. Подчеркивают это и налоговики в пункте 9 письма от 10 июня 2011 г. № АС-4-2/9303@.

Как изготовить, выписать и хранить БСО

Есть два способа, как изготовить бланки строгой отчетности: типографский и с помощью автоматизированной системы. Это установлено в пункте 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Но скажу сразу, что к автоматизированным системам в пункте 11 Положении прописаны специальные требования. Так, они должны иметь защиту от несанкционированного доступа. А также идентифицировать, фиксировать и хранить все операции с каждым бланком не меньше пяти лет. Ну и запоминать уникальный номер и серию каждого выпущенного документа. Причем налоговики могут запросить информацию из такой системы о выпущенных бланках.

А значит, обычный компьютер и принтер для изготовления БСО использовать не получится. Представители Минфина России подчеркивают это в письмах от 25 ноября 2010 г. № 03-01-15/8-250 и от 3 февраля 2009 г. № 03-01-15/1-43 (Правильный ответ на вопрос № 2 теста – б).

Так что гораздо проще заказать бланки в типографии. Тем более что там обычно предлагают уже готовые формы. Которые, если понадобится, вы можете доработать под себя. Или вообще можно принести свой образец такого бланка. А там уже заказать распечатку.

Но в любом случае, чтобы БСО заменил кассовый чек, в нем должен быть обязательные реквизиты. Они прописаны в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Это:

- наименование, шестизначный номер и серия;

- наименование и организационно-правовая форма для компаний, Ф.И.О. для предпринимателя;

- ИНН и местонахождение;

- вид и стоимость услуги;

- размер оплаты наличными и (или) с использованием платежной карты;

- дата расчетов и составления документа;

- должность, Ф.И.О. лица, ответственного за операцию и правильность ее оформления, его личная подпись;

- печать организации или предпринимателя.

И отдельно скажу про печать на бланке. С ней всегда возникает много вопросов. Так вот, наносить ее типографским способом нельзя. На этом настаивают налоговики в пункте 5 Письма ФНС России от 10 сентября 2012 г. № АС-4-2/14961@.

А если хоть одного из обязательных реквизитов в бланке не будет, то налоговики могут признать документ недействительным. И оштрафовать компанию или предпринимателя по статье 14.5 КоАП РФ за то, что тот не использует кассу. Тогда организации придется заплатить от 30 тыс. до 40 тыс. руб. Руководителю – от 3000 до 4000 руб. А для предпринимателей санкции также составят от 3000 до 4000 руб. (ст. 2.4 КоАП РФ).

Но здесь очень важно не забывать про исключения. Они указаны в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Так, во-первых, для бланков при перевозке пассажиров и багажа придется использовать специальные реквизиты. Они прописаны в Правилах, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112.

А во-вторых, есть целый перечень утвержденных БСО (см. таблицу).

| Бланк | Основание | Код услуги по ОКУН | Сфера применения |

| Туристская путевка | Приказ Минфина России от 9 июля 2007 г. № 60н | 061000 | Туризм |

| Кинобилет | Приказ Минкультуры России от 8 декабря 2008 г. № 231 | 051100 | Кино и кинопрокат |

| Билет | Приказ Минкультуры России от 17 декабря 2008 г. № 257 | 051200–051400 | Услуги театрально-зрелищных и концертных компаний, филармоний, цирков, зоопарков, музеев, парков культуры и отдыха и т. д. |

| Абонемент | 052000 | ||

| Экскурсионная путевка | 053000 | ||

| Квитанция на оплату ветеринарных услуг | Приказ Минфина России от 9 апреля 2008 г. № 39н | 083000 | Ветеринария |

| Квитанция на получение страховой премии (взноса) (форма № А-7) | Приказ Минфина России от 17 мая 2006 г. № 80н | 802000 | Страхование |

| Залоговый билет | Приказ Минфина России от 14 января 2008 г. № 3н, Письмо Минфина России от 20 февраля 2008 г. № 03-01-15/1-38 | 019713–019724 | Ломбарды: займы под залог имущества |

| Сохранная квитанция | 019701–019712 | Ломбарды: хранение имущества | |

| Билеты разных видов | Приказ Минтранса России от 5 августа 2008 г. № 120 | 021100 и 022100 | Услуги железнодорожного транспорта |

| Приказ Минтранса России от 5 мая 2012 г. № 140, письмо ФНС России от 1 апреля 2013 г. № АС-4-2/5675 | 021230–021233 | Услуги внутреннего водного транспорта, в том числе речные прогулки | |

| Контрольный купон электронного проездного документа (билета) | Приказ Минтранса России от 21 августа 2012 г. № 322 | 021100 | Дальние, пригородные пассажирские перевозки железнодорожным транспортом |

| Маршрут/квитанция к электронному пассажирскому билету и багажная квитанция в гражданской авиации | Приказ Минтранса России от 8 ноября 2006 г. № 134, Письмо Минфина России от 11 марта 2009 г. № 03-01-15/2-105 | 021400 | Пассажирский воздушный транспорт |

| Квитанция электронного многоцелевого документа | Приказ Минтранса России от 18 мая 2010 г. № 116 | 021000 и 021400 | Пассажирский транспорт, в том числе дополнительные услуги по провозу багажа, грузов воздушным транспортом |

| Квитанция на оплату услуг газификации и газоснабжения | Приказ Минфина России от 9 февраля 2007 г. № 14н | 042303 и 042305 | Газификация и газоснабжение |

ВОПРОС УЧАСТНИКА: – Получается, что если для конкретного вида деятельности есть утвержденный бланк, то нужно обязательно использовать его, а не кассу?

– Нет. Не забывайте, что компания в общем случае сама решает, использовать БСО или ККТ. Это ее право. Такой вывод следует из пункта 2 статьи 2 Федерального закона 22 мая 2003 г. № 54-ФЗ. А значит, вполне можно выбрать кассу. И выдавать при наличных расчетах с населением обычные чеки.

Но и здесь есть исключения. Ведь существуют отдельные законы, которые регулируют конкретную деятельность. К примеру, для ломбардов это Федеральный закон от 19 июля 2007 г. № 196-ФЗ. И как раз он обязывает выдавать сохранные квитанции и залоговые билеты. Поэтому ломбарды не могут вместо БСО выдавать кассовые чеки. Кстати, обращают на это внимание и представители Минфина России в письме от 18 марта 2008 г. № 03-01-15/3-67.

А регистрировать бланки строгой отчетности в налоговой не нужно. Таких требований нет ни в Федеральном законе от 22 мая 2005 г. № 54-ФЗ, ни в постановлении Правительства РФ от 6 мая 2008 г. № 359. Согласны с этим и финансисты в письме от 25 ноября 2010 г. № 03-01-15/8-250.

А подробные инструкции, как выписать бланк, если клиент рассчитывается наличкой или платежной картой, есть в пункте 20 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. Документ надо заполнить четко и разборчиво. В нем не должно быть никаких исправлений. Иначе бланк будет испорчен. При этом независимо от способа оплаты заполнить помимо самого БСО придется как минимум одну его копию. В противном случае у документа должна быть отрывная часть. Правда, и здесь есть исключения. Речь идет о ситуациях, когда:

- органы власти (например, Минкультуры России) установили другой порядок заполнения бланков;

- все реквизиты документа заполняются типографским способом, когда он изготавливается;

- все или часть реквизитов документа указываются в электронном виде.

Но это редкие случаи. Обычно сотрудник компании просто оставляет себе копию заполненного бланка либо его корешок, а сам БСО отдает клиенту.

И напоследок о хранении. Кстати все правила есть в постановлении Правительства РФ от 6 мая 2008 г. № 359.

Так, чистые бланки нужно хранить в металлических шкафах, сейфах и специально оборудованных помещениях. За это отвечает работник, назначенный приказом руководителя, с которым должен быть заключен договор о полной материальной ответственности. Кстати он же ведет книгу учета бланков, которые изготовлены типографским способом. Ее форма для коммерческих компаний не установлена. Так что можно разработать свою. А за основу взять книгу по учету документов строгой отчетности ОКУД 0504819 или книгу учета бланков строгой отчетности ОКУД 0504045. Ну и в конце каждого рабочего дня место хранения бланков нужно опечатать или опломбировать.

А копии и корешки, которые подтверждают прием налички или расчеты картой, а также испорченные бланки придется хранить не меньше пяти лет. Причем в опечатанных мешках. И только потом их можно будет уничтожить. Для этого понадобится акт специальной комиссии, которую назначает руководитель или предприниматель. Но учтите, что сделать это можно, только когда пройдет месяц после последней инвентаризации.

Как учесть расходы на бланки в бухгалтерском и налоговом учете

В бухгалтерском учете БСО есть одна особенность. Так помимо общих проводок, нужно отразить поступление, а потом выбытие бланков на забалансовом счете 006. А все потому, что за движением таких документов нужен дополнительный контроль. Такой вывод следует из Плана счетов.

При этом за балансом бланки нужно отражать в условной оценке. Она может быть такой же, как фактическая цена БСО. Или любой другой, например 1 руб.

Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

А проводки будут такие:

ДЕБЕТ 10 КРЕДИТ 60

– оприходованы БСО;

ДЕБЕТ 19 КРЕДИТ 60

– выделен НДС с приобретенных бланков;

ДЕБЕТ 68 субсчет "Расчеты по НДС" КРЕДИТ 19

– принят к вычету НДС по бланкам;

ДЕБЕТ 006

– оприходованы БСО за балансом в условной оценке;

ДЕБЕТ 20 (44) КРЕДИТ 10

– бланки переданы ответственному лицу;

КРЕДИТ 006

– списаны выданные клиентам БСО.

Теперь о налоговом учете. Компании и предприниматели на общем режиме могут списать затраты на бланки строгой отчетности как расходы на канцелярские товары (подп. 24 п. 1 ст. 264 НК РФ). А НДС при соблюдении общих правил статьи 171 НК РФ можно принять к вычету.

Получится учесть расходы на БСО и упрощенщикам с объектом "доходы минус расходы". Но только после оплаты. Основанием будет подпункт 17 пункта 1 статьи 346.16 НК РФ. Представители Минфина России в письме от 17 мая 2005 г. № 03-03-02-04/1/123 это подтвердили.

Кстати, есть и другая точка зрения. Так, списать расходы на бланки строгой отчетности и общережимники, и упрощенщики с объектом "доходы минус расходы" вполне могут как материальные. Ведь затраты на БСО связаны с расчетами за оказанные услуги. То есть бланки используются для производственных нужд. Тогда основанием для учета в расходах будут подпункт 2 пункта 1 статьи 254 и подпункт 5 пункта 1 статьи 346.16 НК РФ соответственно.

Советую выбранный способ списания затрат на БСО закрепить в налоговой учетной политике.

Закон позволяет обойтись без кассы, если вы используете бланки строгой отчетности. При применении БСО кассовые чеки не нужны. Уточните, можете ли вы обслуживать клиентов без кассового чека. Правила заполнения и выдачи бланков строгой отчетности для ИП и фирм – в этой статье.

Использование бланка строгой отчетности вместо кассового чека

В некоторых случаях вы вправе работать без кассового аппарата. В том числе - если вместо кассовых чеков можете применять бланки строгой отчетности. Общие правила расчетов наличностью или по картам без кассовых чеков определены постановлением Правительства РФ от 06.05.2008 № 359.

В первую очередь, применение БСО актуально для деятельности на ЕНВД. Бланки строгой отчетности при этом используются для расчетов с юрлицами.

БСО можно использовать и при расчетах с населением за оказанные услуги. При этом к услугам населению эксперты относят не только виды деятельности, специально поименованные в Общероссийском классификаторе, но и любые взаимоотношения с физлицами. Применять такие документы можно, в том числе, при продаже товаров, если ваш покупатель не представляет юрлицо. С этим согласны налоговики (письмо ФНС России от 07.03.2014 № ЕД-4-2/4329@), их начальники из финансового ведомства (письмо Минфина России от 20.09.2013 № 03-01-15/39118) и судьи (постановление Семнадцатого арбитражного апелляционного суда от 10.09.2012 № 17АП-7900/2012-АК).

Формы бланков строгой отчетности

Некоторые формы БСО утверждаются властями. Прежде всего, речь о бланках путевок и большинства видов билетов. Если ваши расчеты с физлицами лежат в другой плоскости, вы можете разработать бланки строгой отчетности самостоятельно. Утверждать ваши БСО нигде не надо. Просто закрепите формы бланков строгой отчетности в вашей учетной политике.

Обязательные реквизиты БСО таковы:

- наименование документа, шестизначный номер и серия;

- название и оргправовая форма вашей компании (если вы индивидуальный предприниматель - ваши фамилия, имя, отчество), ваш адрес и ИНН;

- вид оказываемой вами услуги и ее стоимость;

- сумма, которую вы принимаете у клиента в качестве оплаты наличными или по карте;

- дата расчета и составления документа;

- должность, Ф.И.О. и личная подпись вашего сотрудника, ответственного за операцию (или ваша, если вы рассчитываетесь с клиентом лично).

Вы можете также добавить в бланк строгой отчетности нужные вам дополнительные реквизиты. Печать приветствуется налоговыми органами, но не обязательна.

Изготовление бланков строгой отчетности

Бланки строгой отчетности можно заказать в типографии, а можно изготовить самостоятельно. На типографских бланках обязательно проверьте наличие:

- сведений об изготовителе (сокращенное название, ИНН и адрес);

- номера заказа, года выпуска, тиража.

Для самостоятельного выпуска БСО используется специальная система. Проще говоря, можно приспособить для этого старый кассовый аппарат, снятый с регистрации. Или любой другой - регистрировать ККМ во всяком случае не нужно.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы.

Для автоматизированной системы печати БСО не нужна ЭКЛЗ. Тратиться на специальные наклейки, как в случае с зарегистрированной ККМ, вам также не придется. Единственные требования к такому устройству - защита от несанкционированного доступа, фиксация и хранение в течение 5 лет всей информации об операциях с БСО. Но обычный компьютер с принтером для изготовления бланков строгой отчетности не подойдет - чиновники считают, что защита информации в такой системе недостаточная.

Заполнение и учет бланков строгой отчетности в журнале

При формировании БСО в вашей автоматизированной системе все поля заполняет машина. При заполнении бланков строгой отчетности от руки нужно предусмотреть либо одновременное изготовление копии, либо наличие у бланка отрывных частей. Информацию в БСО нужно вносить четко и разборчиво, без исправлений. Испорченные или неправильно заполненные бланки строгой отчетности придется перечеркнуть и подшить в книгу учета бланков за день их заполнения.

Если вы заказывали БСО в типографии, вам нужно будет учитывать их по наименованиям, сериям и номерам в специальной книге учета бланков строгой отчетности. Хранение типографских бланков строгой отчетности также подчиняется определенным правилам. Требования к хранению и учету самостоятельно разработанных БСО не такие жесткие - главное, чтобы вы могли в любой момент отчитаться по ним перед налоговыми органами.

С сотрудником, которому вы поручите получать, выдавать, хранить и учитывать БСО, а также принимать по ним деньги от клиентов, нужно заключить договор о полной материальной ответственности.

Бланки строгой отчетности для ИП в 2015-2016 г. Штрафы

Индивидуальные предприниматели могут использовать бланки строгой отчетности наравне с компаниями - отдельных правил применения БСО для ИП, в том числе на УСН, не установлено. Ответственность за правильность заполнения бланков строгой отчетности индивидуальный предприниматель несет наравне с должностными лицами компаний (статья 2.4 Кодекса РФ об административных правонарушениях).

Кстати об ответственности. Если вы не выдали покупателю кассовый чек или, в данном случае, бланк строгой отчетности, вас ждет штраф, предусмотренный частью 2 статьи 14.5 КоАП РФ. Сотруднику компании или индивидуальному предпринимателю придется выложить 3-4 тыс. руб., а бюджет компании похудеет аж на 30-40 тыс. руб. Если же вы применяете ЕНВД, расстаться с деньгами при невыдаче клиенту подтверждающих документов вам придется, только если покупатель попросил их у вас, а вы или ваш сотрудник ему отказали. Причем, чтобы у клиента было право пожаловаться, не только его запрос, но и ваш отказ должен быть документально зафиксирован.

За применение неправильных бланков строгой отчетности вам, по сути, вообще ничего не грозит (письмо ФНС России от 16.10.2012 № АС-4-2/17492). А вот вашему клиенту с неправильными БСО повезет меньше - налоговая просто не позволит ему признать расходы по таким документам. Поэтому, если хотите, чтобы клиент вернулся, применяйте бланки строгой отчетности правильно.

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд