Wie wird sich die Gewinnschwelle ändern? Break-Even-Point: Berechnungsformeln und Kontrollmethoden

Wenn ein Unternehmer darüber nachdenkt, ein Unternehmen zu gründen, muss er verstehen, wie lange es dauern wird, bis die Kosten gedeckt sind, und ab wann die Einnahmen zu fließen beginnen. Die Gewinnschwelle ist die Marke, nach der das Geschäft wirklich profitabel werden soll. Ohne diesen Punkt zu bestimmen, ist es unmöglich, die Amortisation des Projekts vorherzusagen und die Aussichten einzuschätzen, sodass die Investitionsentscheidung ohne vernünftige Prognosen für die Entwicklung eines bestimmten Unternehmens normalerweise nicht getroffen wird.

Was ist ein break-even-point

Der Break-Even-Punkt in der englischen Abkürzung ist BEP (Break-Even-Point), der Einfachheit halber verwenden wir diese Bezeichnung. Unter der Annahme, dass der Gewinn die Differenz zwischen TR (Gesamtumsatz) und TC (Gesamtkosten) ist, kann BEP als Nullgewinn definiert werden. BEP kann in bar oder in Form von Sachleistungen erfolgen. Dieser Indikator muss bekannt sein, um die Verkaufsmengen auf Null zu steuern. Bei BEP sind die Ausgaben immer geringer als die Einnahmen. Wird der Punkt überschritten, spricht man von Einnahmen und dementsprechend, bevor er erreicht ist, von Verlusten.

Sie müssen den BEP eines Unternehmens kennen, um vernünftige Rückschlüsse auf seine finanzielle Stabilität ziehen zu können. Indem Sie den Wert von BEP erhöhen, können Sie sicher sein, dass es Probleme mit dem Gewinn gibt. Die Wertänderung tritt ein mit dem Wachstum des Unternehmens bei einhergehender Umsatzsteigerung, beim Eintritt in ein anderes Vertriebsnetz, bei Preisänderungen und Aufbau des Netzes.

Sie müssen den BEP-Wert kennen für:

- Ermittlung der Investitionsaussichten für ein Projekt unter Berücksichtigung eines bestimmten Umsatzvolumens.

- Identifizierung von Unternehmensproblemen aufgrund vorübergehender BEP-Änderungen.

- Berechnung der Abhängigkeit von Absatzmenge und Preis des hergestellten Produkts.

- Ermittlung eines möglichen Umsatzrückgangs ohne drohende Verluste, wenn der tatsächlich erhaltene Gewinn den berechneten übersteigt.

Fixe und variable Kosten

Um BEP zu bestimmen, müssen Sie fixe und variable Kosten trennen.

Fixkosten:

- Abzüge für Abschreibungen;

- Gehälter von Führungskräften;

- Miete usw.

Variable Kosten:

- Verbrauchsmaterialien;

- Zubehör;

- Brennstoffe und Schmiermittel;

- Elektrizität;

- Arbeiterlöhne usw.

Die Fixkosten werden nicht durch das Produktionsvolumen und die Höhe des Umsatzes beeinflusst. Diese Kosten bleiben lange Zeit unverändert und können durch Produktivitätssteigerung oder -rückgang, Eröffnung oder Schließung von Standorten, Mietänderungen, Inflation usw. beeinflusst werden. Die Höhe der variablen Kosten hängt direkt vom Produktionsvolumen ab ( Der Umsatz). Mit zunehmendem Volumen steigen die variablen Kosten. Es ist wichtig zu verstehen, dass die Kosten für jede Produktionseinheit bedingt festgelegt sind und nicht vom Produktionsvolumen abhängen.

BEP-Berechnung

Die Gewinnschwelle wird nach Kosten oder Sachleistungen berechnet.

1. Um den BEP physikalisch zu berechnen, benötigen Sie folgende Daten:

- FC (fixedcost) - Fixkosten pro Volumen.

- P (Preis) – Stückpreis;

- AVC (averagevariablecost) – variable Kosten pro Einheit.

Physikalische Berechnungsformel:

BEP = FC / (P − AVC)

2. Berechnung des BEP in Geld ausgedrückt:

- FC (Fixkosten) - Fixkosten;

- TR (Gesamtumsatz) - Einkommen.

- P (Preis) – Preis;

- VC (variable Kosten) – variable Kosten pro Volumen oder AVC (durchschnittliche variable Kosten) – variable Kosten pro Einheit.

Berechnen Sie zunächst den Anteil des Grenzeinkommens (MR) am Gesamtumsatz. Der Indikator wird für die monetäre Berechnung benötigt. Das Grenzeinkommen ist die Differenz zwischen Einnahmen und variablen Kosten.

Der Preis einer Produktionseinheit wird nach der Formel berechnet

P = TR / Q, wobei Q das Verkaufsvolumen ist.

Der Deckungsbeitrag ist die Differenz zwischen Stückpreis und variablen Kosten.

Grenzeinkommensquote:

KMR = MR / TR oder (nach Preis): KMR = MR / P

Die Ergebnisse der Anwendung beider Formeln sind gleich.

Rentabilitätsschwelle oder Break-Even-Point wird nach folgender Formel berechnet:

Lassen Sie uns den BEP für ein Bekleidungsgeschäft berechnen. Unter Berücksichtigung der Besonderheiten des Unternehmens führen wir Berechnungen in monetärer Hinsicht durch.

Zu den Fixkosten gehören:

- miete - 100.000 Rubel;

- Verkäufergehalt - 123.080 Rubel;

- Lohnabzüge (30% - Versicherungsprämien) - 369 20 Rubel;

- Stromrechnungen - 15.000 Rubel;

- Werbung - 35.000 Rubel.

Insgesamt: 300.000 Rubel.

Die variablen Kosten der Filiale bestehen aus:

- Der durchschnittliche Kaufpreis beträgt 1.000 Rubel.

- Geplantes Verkaufsvolumen, Einheiten - 600.

Insgesamt: 600.000 Rubel.

Das Grenzeinkommen beträgt:

MR \u003d 2.400.000 - 600.000 \u003d 1.800.000 Rubel.

Verhältnis MB:

KMR = 1.800.000 / 2.400.000 = 0,75

BEP berechnen:

BEP \u003d 300.000 / 0,75 \u003d 400.000 Rubel.

Das bedeutet, dass das Geschäft Waren für 400.000 Rubel verkaufen muss, um einen Nullgewinn zu erzielen. Wenn diese Marke überschritten wird, beginnt das Handelsunternehmen, Gewinne zu erzielen. Die Finanzkraft des Geschäfts beträgt 1.800.000 Rubel, d. H. Durch die Reduzierung der Einnahmen um diesen Betrag wird das Unternehmen keine Verluste erleiden. Es ist viel einfacher, das Break-Even-Level mit einem Taschenrechner zu ermitteln.

Für die Entwicklung jeder Art von Unternehmen ist es wichtig zu verstehen, an welchem Punkt, bei welchem Produktions- oder Verkaufsvolumen das Unternehmen in der Lage sein wird, alle Kosten und Verluste vollständig zu decken und Gewinne zu erzielen.

Um dieses Niveau zu bestimmen, ermöglicht das Verfahren zur Berechnung des Break-Even-Points - dem wichtigsten Indikator für die Effektivität eines jeden kommerziellen Projekts. Je höher das Produktions- und Verkaufsvolumen über diesem kritischen Niveau liegt, desto stabiler ist die Finanzlage des Unternehmens.

Merkmale und Hauptindikatoren

Die Gewinnschwelle ist ein Wert, der das erforderliche Produktions- oder Verkaufsvolumen für den stabilen Betrieb des Unternehmens ohne Verluste und Gewinne angibt.

Beim Erreichen dieses Punktes Die Anzahl der Kosten entspricht dem Umsatzwert, dh sowohl Einnahmen als auch Ausgaben sind gleich Null. Manchmal wird dieser Parameter als kritisches Produktionsvolumen, Schwelle, bezeichnet. In einer solchen Situation erhält das Unternehmen keinen Gewinn und kann nur die Kosten erstatten.

Beim Erreichen dieses Punktes Die Anzahl der Kosten entspricht dem Umsatzwert, dh sowohl Einnahmen als auch Ausgaben sind gleich Null. Manchmal wird dieser Parameter als kritisches Produktionsvolumen, Schwelle, bezeichnet. In einer solchen Situation erhält das Unternehmen keinen Gewinn und kann nur die Kosten erstatten.

Allerdings ist die Breakeven-Rate macht kalkulierbar, wie viel Sie brauchen, um Produkte freizugeben oder zu verkaufen, um nicht "rote Zahlen" zu schreiben und mit Gewinn zu arbeiten. Hier gibt es so etwas Sucht: Wenn dieser Indikator überschritten wird, macht die Organisation Gewinn, wenn er noch nicht bestanden wurde, ist die Produktion unrentabel. Dieser Indikator reagiert auf viele Faktoren: Preisänderungen bei Rohstoffen, Materialien, Umsatzsteigerung, Ausbau des Händlernetzes etc.

Der Wert des Break-Even-Punkts ist von größter Bedeutung für die Bestimmung der finanziellen Stabilität des Unternehmens, da erlaubt:

- den Trend der Geschäftsentwicklung im Allgemeinen sehen;

- Bewertung der Attraktivität eines Investitionsprojekts für potenzielle Investoren: Amortisationszeit, Risikoniveau usw.;

- Probleme im Unternehmen identifizieren, wenn sich dieser Parameter im Laufe der Zeit ändert;

- Verkäufe für einen bestimmten Zeitraum planen;

- den Wert von Einnahmen und Kosten in Bezug auf Preisanpassungen verstehen, sehen, welche Elemente Kosten reduzieren können;

- Berechnen Sie, wie viel es notwendig ist, das Volumen zu ändern, wenn sich der Preis ändert und umgekehrt; um welchen Betrag der Umsatz gemindert werden muss, um nicht in einen Verlust zu rollen.

Berechnungsalgorithmus

Um diesen Punkt zu bestimmen, benötigen Sie Daten zu variablen und festen Kosten. Sie müssen richtig getrennt werden, um den Unterschied zwischen ihnen zu verstehen. Erfolgreiches Unternehmertum beinhaltet eine kompetente Kalkulation aller Kosten für die Aufrechterhaltung eines Unternehmens.

variable Kosten kann aus den Kosten für Rohstoffe, Materialien, Halbfertigprodukte, Komponenten, Energie, Brennstoff für die Produktion sowie der Summe aller Hauptarbeiter und anderen Dingen bestehen.

Sie sind praktisch unmöglich im Voraus zu berechnen : Sie hängen von der Art des Unternehmens und dem Produktionsvolumen ab und können sich monatlich ändern. Je größer das Produktions- und Umsatzvolumen, desto höher die Kosten. Die durchschnittlichen variablen Kosten ändern sich nicht mit dem Produktionsvolumen.

v Fixkosten kann Miete, Abschreibungsabzüge, die Höhe der Gehälter von Verwaltungs- und Managementpersonal sowie Versicherungsabzüge, Zahlungen für Steuern, Kommunikationskosten usw. umfassen.

Diese Kosten bleiben konstant, sie hängen nicht vom Produktionsvolumen ab. Sie können jedoch durch Änderungen in der Kapazität des Unternehmens, der sich ändernden Miethöhe, Inflation usw. beeinflusst werden.

Schritt für Schritt Mechanismus zum Definieren und Anwenden Break-Even-Punkte können wie folgt dargestellt werden:

- Sammeln von Daten zur Analyse der Höhe des Produktionsvolumens, des Warenumsatzes, der Ausgaben und Einnahmen;

- Berechnung der Höhe aller Kosten, Break-Even-Point und Sicherheitsbereich;

- Bewertung des erforderlichen Produktions- / Verkaufsniveaus für die finanzielle Stabilität des Unternehmens.

Berechnungsalgorithmus Break-Even-Points können sein:

- analytisch (unter Verwendung spezieller Formeln);

- grafisch (beinhaltet das Zeichnen eines Diagramms basierend auf einer Reihe von Grundwerten).

Wenn Sie noch keine Organisation registriert haben, dann das einfachste Dies kann mithilfe von Online-Diensten erfolgen, die Ihnen helfen, alle erforderlichen Dokumente kostenlos zu erstellen: Wenn Sie bereits eine Organisation haben und darüber nachdenken, wie Sie die Buchhaltung und Berichterstattung vereinfachen und automatisieren können, kommen Ihnen die folgenden Online-Dienste zu Hilfe ersetzt einen Buchhalter in Ihrem Werk komplett und spart viel Geld und Zeit. Alle Reportings werden automatisch generiert, mit einer elektronischen Signatur signiert und automatisch online versendet. Es ist ideal für einen Einzelunternehmer oder eine GmbH im vereinfachten Steuersystem UTII, PSN, TS, OSNO.

Alles geschieht mit wenigen Klicks, ohne Warteschlangen und Stress. Probieren Sie es aus und Sie werden überrascht sein wie einfach es wurde!

Berechnungsformel

Um den Break-Even-Punkt zu messen, wird Folgendes genommen: Indikatoren:

Um den Break-Even-Punkt zu messen, wird Folgendes genommen: Indikatoren:

- Einnahmen (Einnahmen).

- Fixkosten (pro Band).

- Die Kosten sind variabel (pro Band).

- Variable Durchschnittskosten (pro Leistungseinheit).

- Preis (Einnahmen pro Produktionseinheit).

- Grenzeinkommen (die Differenz zwischen Einnahmen und variablen Kosten).

- Margin Ratio (Anteil des Grenzeinkommens am Umsatz, bestimmt durch Division der variablen Kosten durch die Höhe des Umsatzes).

Berechnungsformel im Geldäquivalent:

Break Even Point = Umsatz Fixkosten / (Umsatz – Variable Kosten)

Berechnungsformel im in Form von Sachleistungen:

Break Even Point = Fixkosten / (Preis - Variable Durchschnittskosten)

Es gibt auch eine Methode, um anhand des Wertes den Break-Even-Point monetär zu bestimmen Grenzeinkommen:

Break Even Point = Fixkosten / Margin Ratio

Das Ergebnis der Berechnung nach den Formeln ist das kritische Produktions- oder Umsatzvolumen in monetärer oder physischer Hinsicht. Da der Break-Even-Punkt das Umsatzvolumen anzeigt, aus dem der Gewinn stammt, und ihn mit anderen Indikatoren (wie Kosten, Ausgaben usw.) vergleicht, kann er zur Analyse eines Investitionsprojekts verwendet werden.

Was fixe und variable Kosten sind, sowie der Break-Even-Point, sehen Sie im folgenden Video-Tutorial:

Rechenbeispiel

Bekleidungsgeschäft

Lassen Sie uns die Gewinnschwelle für ein Bekleidungsgeschäft berechnen. Hier ist es besser, die Berechnung anzuwenden in monetärer Hinsicht weil Sortiment und Preise unterschiedlich sind.

Ausgangsdaten:

- Fixkosten (Miete, Gehalt des Verkäufers zusammen mit Abzügen, Zahlung für Nebenkosten und Werbung) = 250.000 Rubel.

- Der Kaufpreis des Produkts beträgt durchschnittlich = 1000 Rubel.

- Verkaufsvolumen = 300 Einheiten.

- Variable Kosten (Einkaufspreise von Produkten) = 300.000 Rubel.

- Einnahmen = 600.000 Rubel.

- Grenzeinkommen \u003d Einnahmen - Variable Kosten \u003d 600.000 - 300.000 \u003d 300.000 Rubel.

Margenverhältnis \u003d Variable Kosten / Umsatz \u003d 0,5.

Zahlung:

Gewinnschwelle \u003d Einnahmen Festkosten / (Einnahmen - Variable Kosten) \u003d 600.000 250.000 / (600.000 - 300.000) \u003d 500.000 Rubel.

Oder nach einer anderen Formel:

Gewinnschwelle \u003d Fixkosten / Margenverhältnis \u003d 250.000 / 0,5 \u003d 500.000 Rubel.

Auf diese Weise, Shop zu verkaufen Waren für 500.000 Rubel, um die Kosten zu decken und die Gewinnschwelle zu erreichen. Alle oben genannten Verkäufe werden profitabel sein.

Für einen metallverarbeitenden Betrieb

Bei der Berechnung der Gewinnschwelle für ein metallverarbeitendes Unternehmen ist es besser, die Formel in anzuwenden in Form von Sachleistungen. Kleine Unternehmen produzieren oft Einwegprodukte zum ungefähr gleichen Preis.

Bei der Berechnung der Gewinnschwelle für ein metallverarbeitendes Unternehmen ist es besser, die Formel in anzuwenden in Form von Sachleistungen. Kleine Unternehmen produzieren oft Einwegprodukte zum ungefähr gleichen Preis.

Initial Daten:

- Fixkosten (Gesamtkosten für das Unternehmen, Abschreibungen, Höhe der Löhne der Verwaltung samt Abzügen) = 250.000 Rubel.

- Variable Kosten (Mittel für den Kauf von Rohstoffen und Halbfabrikaten, die Höhe der Löhne des Arbeitspersonals zusammen mit Abzügen, Kraftstoff- und technologischen Kosten) = 300.000 Rubel.

- Durchschnittliche variable Kosten (pro Produktionseinheit) = 300 Rubel.

- Produktpreis (Einnahmen pro Produktionseinheit) = 500 Rubel.

- Produktionsvolumen (geplant) = 1000 Einheiten.

- Einnahmen = 500.000 Rubel.

Zahlung:

Gewinnschwelle = Fixkosten / (Preis - variable Durchschnittskosten) = 250000 / (500 - 300) = 1250 Stück.

Auf diese Weise, Unternehmen erreichen Break-Even-Punkt für die Freigabe von Produkten in Höhe von 1250 Stück für einen bestimmten Zeitraum. Dieses Beispiel zeigt, dass es notwendig ist, das Produktionsvolumen gegenüber dem geplanten um 250 Stück zu erhöhen, um das Niveau ohne Verluste und Gewinne zu erreichen. Eine weitere Überschreitung des Volumens bringt Gewinn.

Die Ausfallkalkulation berücksichtigt jedoch, dass bei steigender Menge der Preis gleich bleibt, die Kosten ebenfalls nicht steigen und die Ware ohne Reste vollständig verkauft wird. In Wirklichkeit kann nicht alles so perfekt sein.

Ein Rechenbeispiel ist in diesem Video zu sehen:

Graphischer Algorithmus

Beim Erstellen dieses Diagramms Mach Folgendes:

- Geben Sie auf der horizontalen Achse das Produktions- / Verkaufsvolumen an.

- Tragen Sie auf der vertikalen Achse die Werte der Fixkosten (gerade Linie), der variablen Kosten (schräge Linie) und der Bruttokosten separat sowie des Umsatzes auf.

Als Ergebnis werden Diagramme der festen, variablen und Bruttokosten sowie der Einnahmen erstellt. Die Gewinnzone erreichen befindet sich an der Kreuzung Umsatzpläne und Bruttokosten. An diesem Punkt sind Umsatz und Umsatz schwellenwert oder kritisch, das Unternehmen deckt alle Kosten und erhält keinen Gewinn.

Erstellen eines Break-Even-Point-Diagramms

Breakeven-Punkt-Diagramm spiegelt Veränderung der Einnahmen, Fixkosten, variablen Kosten und Bruttokosten, abhängig vom Produktionsvolumen, angegeben auf der horizontalen Prozentskala.

Bei der Konstruktion wird davon ausgegangen, dass der Umsatz gleichmäßig erfolgt und sich die Preise für Produkte und Rohstoffe über einen bestimmten Zeitraum nicht ändern.

Vor- und Nachteile dieses Analysemodells

Jeder unerfahrene Unternehmer sollte die Gewinnschwelle berechnen. Dieses Modell macht es einfach sehen die untere Grenze der finanziellen Stabilität eines Geschäftsvorhabens, um Maßnahmen zur Erhöhung der Sicherheitszone (Entfernung von der kritischen Nullgewinnmarke) zu ergreifen. Der Mechanismus zum Ermitteln des Schwellenniveaus von Produktion und Absatz ist recht einfach und erfordert keine zusätzlichen Spezialkenntnisse.

Jeder unerfahrene Unternehmer sollte die Gewinnschwelle berechnen. Dieses Modell macht es einfach sehen die untere Grenze der finanziellen Stabilität eines Geschäftsvorhabens, um Maßnahmen zur Erhöhung der Sicherheitszone (Entfernung von der kritischen Nullgewinnmarke) zu ergreifen. Der Mechanismus zum Ermitteln des Schwellenniveaus von Produktion und Absatz ist recht einfach und erfordert keine zusätzlichen Spezialkenntnisse.

Es sollte jedoch berücksichtigt werden, dass ideale Bedingungen der Produktion, des Marktes und der Arbeitsorganisation angenommen werden, um diesen Punkt zu bestimmen. In der alltäglichen Realität wird der Output von Produkten und deren Umsetzung von vielen externen Faktoren beeinflusst, die schwer vorhersehbar sind. Insbesondere Saisonabhängigkeit, Nachfrageschwankungen, verstärkter Wettbewerb, die Einführung neuer Technologien und höhere Preise für Rohstoffe können das Verkaufsvolumen verändern. Daher ist dieses Modell eher für Unternehmen geeignet, die unter stabilen Marktbedingungen tätig sind.

Die Gewinnschwelle ist die kritische Produktionsmenge. Wenn die Gewinnschwelle erreicht ist, sind sowohl der Gewinn als auch die Verluste der Organisation gleich Null.

Der Break-Even-Point ist ein wichtiger Wert bei der Bestimmung der Finanzlage des Unternehmens. Der Überschuss der Produktions- und Verkaufsmengen über den Break-Even-Punkt bestimmt die finanzielle Stabilität des Unternehmens.

Das Break-Even-Modell beruht auf einer Reihe von Annahmen:

- das Verhalten von Kosten und Erlösen kann durch eine lineare Funktion einer Variablen - dem Produktionsvolumen - beschrieben werden;

- variable Kosten und Preise bleiben während des gesamten Planungszeitraums unverändert;

- die Produktionsstruktur ändert sich während des Planungszeitraums nicht;

- das Verhalten der fixen und variablen Kosten kann genau gemessen werden;

- Am Ende des analysierten Zeitraums hat das Unternehmen keine (oder unbedeutenden) Bestände an Fertigerzeugnissen, d. h. das Umsatzvolumen entspricht dem Produktionsvolumen.

Mit der algebraischen Methode wird der Zero Profit Point (Break-Even-Point-Formel) basierend auf der folgenden Beziehung berechnet:

Ich = S - V - F = (p * Q) - (v * Q) - F = 0

Wo ich - die Höhe des Gewinns;

S - Einnahmen;

V - variable Gesamtkosten;

F - Gesamtfixkosten;

Q ist das physische Produktionsvolumen;

v - variable Kosten pro Produktionseinheit;

p - Stückpreis der Produktion (Verwertungspreis).

Die Gewinnschwelle bestimmt, wie hoch der Umsatz sein muss, damit das Unternehmen alle Kosten decken kann, ohne einen Gewinn zu erzielen. Wie der Gewinn wiederum mit einer Änderung des Umsatzes wächst (zeigt den operativen Hebel (operativer Hebel)).

Bei der Bestimmung des Break-Even-Points ist es notwendig, die Kosten in zwei Komponenten aufzuteilen:

- Variable Kosten - Anstieg proportional zur Produktionssteigerung (Warenverkaufsvolumen);

Fixkosten - hängen nicht von der Anzahl der produzierten Produkte (verkauften Waren) und davon ab, ob das Betriebsvolumen wächst oder sinkt.

Der Break-Even-Punkt ist für den Kreditgeber von großer Bedeutung, da er an der Rentabilität des Unternehmens und seiner Fähigkeit interessiert ist, Zinsen für das Darlehen und den Kapitalbetrag zu zahlen. Der Grad des Überschusses der Verkaufsmengen über den Break-Even-Punkt bestimmt also die Stabilitätsmarge (Sicherheitsmarge) des Unternehmens.

Wir führen die Notation ein:

B ist der Umsatz.

Рн - Verkaufsvolumen in realen Werten.

Zper - variable Kosten.

Zpost - Fixkosten.

C - Preis pro Stück.

ЗСper - durchschnittliche variable Kosten (pro Produktionseinheit).

Tbd - Break-Even-Punkt in monetärer Hinsicht.

Тbn - Break-Even-Punkt in realen Zahlen.

Break-Even-Point-Formel in Geld ausgedrückt:

Tbd \u003d V * Zpost / (V - Zper)

Die Break-Even-Point-Formel in physikalischer Form (in Einheiten von Produkten oder Waren):

Tbn \u003d Zpost / (C - ZSper)

Wie weit ist das Unternehmen von der Gewinnschwelle entfernt? Sicherheitsabstand.

Sicherheitsmargenformel in Geld ausgedrückt:

ZPd \u003d (B - Tbd) / B * 100%

Sicherheitsabstandsformel in physikalischer Hinsicht:

ZPn \u003d (Rn - Tbn) / Rn * 100%

Die Sicherheitsmarge zeigt, wie stark der Umsatz oder das Verkaufsvolumen sinken muss, damit das Unternehmen die Gewinnschwelle erreicht.

Die Sicherheitsspanne ist ein objektiveres Merkmal als die Gewinnschwelle. Beispielsweise können sich die Gewinnschwellen eines kleinen Ladens und eines großen Supermarkts um das Tausendfache unterscheiden, und nur eine Sicherheitsmarge zeigt an, welches der Unternehmen stabiler ist.

Spielraum der Finanzkraft zeigt den Überschuss des tatsächlichen Verkaufserlöses über der Rentabilitätsschwelle. Je größer dieser Wert, desto finanziell stabiler ist p / p. Spielraum der Finanzkraft zeigt, um wie viel Sie den Verkauf (die Produktion) von Produkten reduzieren können, ohne dass Verluste entstehen.

Der Überschuss der realen Produktion über der Rentabilitätsschwelle ist die Marge der Finanzkraft des Unternehmens:

Spielraum der Finanzkraft= Umsatz - Rentabilitätsschwelle.

Die Marge der Finanzkraft eines Unternehmens ist der wichtigste Indikator für den Grad der finanziellen Stabilität. Die Berechnung dieses Indikators ermöglicht es, die Möglichkeit einer zusätzlichen Verringerung der Erlöse aus dem Verkauf von Produkten innerhalb der Gewinnschwelle abzuschätzen.

In der Praxis gibt es drei Situationen, die sich unterschiedlich auf die Höhe des Gewinns und die Finanzkraft des Unternehmens auswirken:

1) das Verkaufsvolumen stimmt mit dem Produktionsvolumen überein;

2) das Verkaufsvolumen ist geringer als das Produktionsvolumen;

3) Das Verkaufsvolumen ist größer als das Produktionsvolumen.

Sowohl der Gewinn als auch die finanzielle Sicherheitsspanne, die bei einem Produktionsüberschuss erzielt werden, sind geringer, als wenn die Verkaufsmengen der Produktionsmenge entsprechen. Daher sollte ein Unternehmen, das daran interessiert ist, sowohl seine finanzielle Stabilität als auch seine Finanzergebnisse zu steigern, die Kontrolle über die Planung des Produktionsvolumens stärken. In den meisten Fällen weist eine Erhöhung des Lagerbestands eines Unternehmens auf einen Produktionsüberschuss hin.

Eine Erhöhung der Vorräte an Fertigprodukten zeugt direkt von ihrem Überschuss, indirekt von einer Erhöhung der Vorräte an Roh- und Ausgangsmaterialien, da das Unternehmen die Kosten dafür bereits beim Einkauf trägt. Ein starker Anstieg der Lagerbestände kann auf eine Produktionssteigerung in naher Zukunft hindeuten, die auch einer strengen wirtschaftlichen Begründung unterzogen werden sollte.

Wenn daher im Berichtszeitraum eine Erhöhung der Rücklagen des Unternehmens festgestellt wird, kann daraus geschlossen werden, dass dies den Wert des Finanzergebnisses und das Niveau der finanziellen Stabilität beeinflusst. Um den Wert des Sicherheitszuschlags verlässlich zu ermitteln, ist es daher erforderlich, den Verkaufserlös um den Betrag der Bestandserhöhung der Gesellschaft für den Berichtszeitraum zu korrigieren.

Die Analyse des Verhältnisses "Kosten - Volumen - Gewinn" wird in der Praxis manchmal als Analyse der Gewinnschwelle bezeichnet. Dieser Punkt wird auch als „kritischer“ oder „toter“ oder „Gleichgewichtspunkt“ bezeichnet. In der Literatur findet man häufig die Bezeichnung dieses Punktes als BEP (Abkürzung „Breakeven Point“), d.h. Punkt oder Schwelle, Rentabilität.

Zur Berechnung des Break-Even-Points (Rentabilitätsschwelle) werden drei Methoden angewendet: Grafik, Gleichungen und Grenzeinkommen.

Beim grafische Methode Das Finden der Gewinnschwelle (Rentabilitätsschwelle) reduziert sich auf die Erstellung eines umfassenden Zeitplans "Kosten - Volumen - Gewinn". Der Break-Even-Punkt auf dem Diagramm ist der Schnittpunkt der geraden Linien, die aus dem Wert der Gesamtkosten und des Bruttoumsatzes gebildet werden. Am Break-Even-Punkt entsprechen die Einnahmen des Unternehmens seinen Gesamtkosten, während der Gewinn null beträgt. Die Höhe des Gewinns oder Verlusts ist schattiert. Verkauft das Unternehmen Produkte unter dem Schwellenwert, erleidet es Verluste, bei mehr Umsatz macht es Gewinn.

Der dem Break-Even-Punkt entsprechende Umsatz wird aufgerufen Schwelleneinnahmen . Das Produktionsvolumen (Umsatz) am Break-Even-Point wird genannt Produktionsschwelle (Umsatz), wenn das Unternehmen Produkte unter dem Schwellenumsatz verkauft, erleidet es Verluste, wenn mehr, macht es einen Gewinn.

Abbildung 1 – Gewinnschwelle

Gleichungsmethode basierend auf der Berechnung des Gewinns des Unternehmens nach der Formel:

Einnahmen - Variable Kosten - Fixkosten = Gewinn

Das Verfahren zur Berechnung der Indikatoren der Formel kann wie folgt dargestellt werden:

(Preis pro Einheit × Anzahl der Einheiten) – (Variable Kosten pro Einheit × Anzahl der Einheiten) – Fixkosten = Gewinn.

Die Methode der Gleichungen kann auch verwendet werden, um die Auswirkungen struktureller Änderungen in einem Produktmix zu analysieren. In diesem Fall wird der Verkauf als eine Menge relativer Anteile von Produkten am Gesamtbetrag des Verkaufserlöses betrachtet. Wenn sich die Struktur ändert, kann die Höhe der Einnahmen einen bestimmten Wert erreichen und der Gewinn kann geringer sein. Unter diesen Bedingungen hängt die Auswirkung einer Strukturänderung auf den Gewinn davon ab, wie sich das Sortiment verändert hat – in Richtung margenschwacher oder hochprofitabler Produkte.

Eine Variante der Gleichungsmethode ist die Grenzeinkommensmethode, bei der die Gewinnschwelle (Rentabilitätsschwelle) nach folgender Formel bestimmt wird:

Die Gewinnzone erreichen= Aufbau und Inhalt des Jahresabschlusses: Bilanz, Gewinn- und Verlustrechnung. Ernennung von Finanzdokumenten und die Möglichkeit ihrer Verwendung im Managementsystem.

Die Hauptinformationsquellen für die Finn-Analyse und die Übernahme von SD sind Rechnungslegungsberichte (Formular 1 - Form 5).

Bilanzen sollen ein objektives und vollständiges Bild der Finanzlage des Unternehmens zu einem bestimmten Stichtag vermitteln. Informationen, die auf der Grundlage der Vorschriften der Verordnungserlasse zur Rechnungslegung zusammengestellt wurden, sind zuverlässig und vollständig. Bei der Erstellung von Abrechnungsunterlagen ist auf Informationsneutralität zu achten, d.h. ausschließlich einseitige Befriedigung der Interessen einiger Nutzergruppen gegenüber anderen.

Buh Gleichgewicht ermöglicht Ihnen, sich ein klares und unvoreingenommenes Bild von der Vermögens- und Finanzlage des Unternehmens zu machen. Er spiegelt in 2 Abschnitten die monetäre Finanzlage des Unternehmens zu einem bestimmten Stichtag wider.

Gleichgewicht:

1. Eigentum:

Je nach Zusammensetzung der Anlagen:

Außerhalb der Turnus-Vermögenswerte (grundlegende Wed-va und immaterielle Vermögenswerte);

Betriebskapital (Bestand, Barmittel, Forderungen).

2. Finnische Ressourcen :

Nach den Bildungsquellen:

Eigenkapital (Abschnitt 3 „Kapital und Rücklagen“);

Fremdmittel (§§ 4 und 5).

2 zusammenhängende Interpretationen des Gleichgewichts sind weit verbreitet:

1. Gegenstandsmaterial - Die Zusammensetzung und Lage des Eigentums ist in der Vermögensbilanz angegeben, deren Vorhandensein durch das Inventar bestätigt wird

2. Kostenwirksamkeit – das Bilanzvermögen drückt die Höhe der Kosten des Unternehmens aus, die sich aus früheren wirtschaftlichen Tätigkeiten und Finanztransaktionen ergeben, sowie die Ausgaben, die ihm für mögliche zukünftige Einnahmen entstanden sind; Die Haftung spiegelt die Verpflichtungen wider, die im Prozess der Mittelbeschaffung entstanden sind, ihre Auslegung ist rechtlicher Natur

Alle Verbindlichkeiten sind gesetzlich nach Verbindlichkeit und Befriedigungsrang (vorrangig kurzfristige Verbindlichkeiten) geordnet. Die volkswirtschaftliche Bedeutung der Bilanzverbindlichkeit liegt darin, dass sie die Quellen der Vermögensbildung widerspiegelt. Einer der Zwecke der Bilanz besteht darin, die Veränderung der Finanzlage des Unternehmens für den Berichtszeitraum darzustellen.

Waagenklassifizierung:

1) Nach Informationsquellen: Inventar, Buch (basierend auf dem Hauptbuch), allgemein (basierend auf dem Kontoauszug);

2) Zum Zeitpunkt der Erstellung: Einführung, laufende, Liquidation, Trennung (falls Unterteilungen bestehen), Vereinigung (falls Fusion);

3) Nach Informationsmenge: einzeln (1 Strukturunterabschnitt), konsolidiert;

4) Nach Art der Tätigkeit: Handelsorganisation, Investmentfonds, Bankbilanz, Bilanz der Angstorganisation, Bilanz der Haushaltsorganisation;

5) Nach Art der Tätigkeit: Rest der Haupttätigkeit, Rest der Nebentätigkeit;

6) Nach Eigentumsform: staatliche (kommunale) Unternehmen, private Unternehmen (Gemeinde, Genosse), Organisationen mit ausländischen Investitionen;

7) Grad der Reinigung der Waage von unnötigen Indikatoren: brutto, netto (netto).

Formular 2 "Gewinn- und Verlustrechnung" - Angaben zu Erträgen, Aufwendungen und Finanzergebnissen werden als kumulierte Summe vom Jahresbeginn bis zum Bilanzstichtag dargestellt. Hier finden Sie Informationen zum Finn-Ergebnis sowohl für den Berichtszeitraum als auch für den vorangegangenen.

Hier sind die Arten von Gewinnen:

Brutto (Differenz zwischen Verkaufserlös und s/s);

Aus Verkäufen (Differenz zwischen Brutto- und Handelskosten);

Vor Steuern (aus Umsatz + Saldo aus sonstigen Einnahmen und Ausgaben);

Netto (nach Steuern, dh vor Steuern-Gewinnsteuer).

Formular 3 „Kapitalflussrechnung» - enthält Informationen über die Höhe des Kapitals zu Beginn des Zeitraums, seinen Erhalt und seine Verwendung während des Jahres und spiegelt den Übertragssaldo zu Beginn des Jahres wider.

Formular 4 „Kapitalflussrechnung“- enthält Informationen über Zahlungsströme, deren Eingang unter Berücksichtigung ihres Saldos zu Beginn der Aktivitäten im Rahmen laufender Investitions- und Finanzaktivitäten.

Buchungsdaten Berichterstattung ermöglicht es Ihnen, Fin zu identifizieren. Lage des Unternehmens, seine Zahlungsfähigkeit und Rentabilität.

1 - Buh. Die Berichterstattung ermöglicht einen tieferen Einblick in die internen und externen Beziehungen der Haushalte. Gegenstand und Unternehmen, ihre Fähigkeit zur rechtzeitigen und vollständigen Zahlung von Verpflichtungen zu beurteilen.

2 - Externe Benutzer buhen. Informationen gemäß den Berichtsdaten erhalten sie die Möglichkeit, die Machbarkeit des Erwerbs des Eigentums eines Unternehmens zu beurteilen, die Vergabe von Krediten an unzuverlässige Kunden zu vermeiden, Beziehungen zu bestehenden Kunden korrekt aufzubauen und auch die Finanzen zu bewerten. Stellung potenzieller Partner.

3 - Gemäß den Berichtsdaten ist der Leiter des Unternehmens den Gründern und anderen Führungs- und Kontrollstrukturen unterstellt. Eine gründliche Analyse der Berichterstattung ermöglicht es Ihnen, die Ursachen von Mängeln in der Arbeit des Unternehmens aufzudecken, Reserven zu identifizieren und Wege zur Verbesserung seiner Aktivitäten aufzuzeigen. Dass. Die Bedeutung der Berichterstattung ist groß.

Einer der grundlegenden Begriffe, die jeder aufstrebende Unternehmer kennen muss, ist der Break-Even-Punkt. Die Berechnung ist bereits in der Phase der Geschäftsplanung äußerst wichtig, da es ohne sie unmöglich ist, einen vollständigen Überblick über das zukünftige Geschäft zu erhalten und die erforderlichen Produktions- oder Dienstleistungsvolumina zu verstehen. Überlegen Sie, wie der Break-Even-Punkt berechnet wird, warum er benötigt wird und wo er verwendet wird.

Inhaltsverzeichnis:Das Konzept des Break-Even-Points – warum Sie ihn bestimmen müssen

Im Allgemeinen ist der Break-Even-Punkt als wirtschaftliches Konzept eine Situation, in der der Gewinn des Unternehmens gleich Null ist und die Gesamteinnahmen den Gesamtausgaben entsprechen. Die traditionelle Methode zur Berechnung des Break-Even-Punkts besteht darin, ein Diagramm zu erstellen, dessen horizontale Achse das Volumen der erbrachten Produkte oder Dienstleistungen und die vertikale Achse die Barmittel darstellt.

Auf diesem Break-Even-Point-Diagramm im traditionellen Format sollten Sie eine Linie der Fixkosten parallel zur horizontalen Achse, eine aufsteigende Linie der Gesamtausgaben und eine aufsteigende Linie der Einnahmen aus dem Verkauf von Produkten und Dienstleistungen zeichnen. Der Schnittpunkt der Linie der Gemeinkosten mit der Linie der Einnahmen des Unternehmens ist die Gewinnschwelle. Dementsprechend wird das Unternehmen bei einem Anstieg der Verkaufsmengen im Vergleich zur Position des Break-Even-Punkts einen Gewinn erzielen und bei einem Rückgang Verluste erleiden.

Wichtige Tatsache

In der englischen Wirtschaftstheorie heißt der Break-Even-Point BEP (Break-Even-Point), Total Expenses – TC (Total Cost), Total Income – TR (Total Revenue). In den folgenden Formeln und Berechnungen wird die traditionelle englische Terminologie verwendet.

Nicht jeder moderne Unternehmer ist sich des Verständnisses bewusst, warum Sie die Gewinnschwelle eines Unternehmens kennen müssen. Viele der russischen Geschäftsleute haben keine ökonomische Ausbildung und berücksichtigen nicht einmal solche grundlegenden Details, die bei der Eröffnung und Führung eines eigenen Unternehmens wichtig sind. Vielleicht übersteigt deshalb der Prozentsatz der gescheiterten Unternehmen und der Schließung von Organisationen in Russland den globalen Durchschnitt.

Gleichzeitig erfordert die Kenntnis der grundlegenden Begriffe und Prinzipien der Wirtschaftstheorie keine zusätzlichen Fähigkeiten oder Fertigkeiten, da es einfach ist, die Gewinnschwelle zu berechnen und in wenigen Minuten ein Diagramm zu erstellen. Im Allgemeinen kann die Antwort auf die Frage „Warum braucht man eine Gewinnschwelle“ wie folgt lauten:

- Um die Durchführbarkeit eines bestimmten Projekts als Ganzes zu bestimmen. Beispielsweise kann es in einigen Fällen vorkommen, dass der Break-Even-Punkt angesichts der vorhandenen Produktionskapazitäten oder des Dienstleistungsvolumens völlig unerreichbar ist.

- Der BEP als Indikator kann verwendet werden, wenn er regelmäßig neu bewertet wird, um Probleme im Zusammenhang mit der Durchführung der wirtschaftlichen Tätigkeit des Unternehmens als Ganzes zu identifizieren.

- Durch die Erstellung eines Break-Even-Diagramms können Sie die Gewinnänderung und den möglichen Preis eines Produkts bei einer Änderung des Verkaufsvolumens und umgekehrt visuell bewerten und berechnen - um zu verstehen, wie sich ein Rückgang oder Anstieg des Verkaufsvolumens auf das Geschäft auswirken kann .

- Bestimmung möglicher kritischer Modi im Unternehmen und Nutzung des Break-Even-Points als einer der Marker oder Signalgeber einer Krisensituation.

beachten Sie

Fast immer ist der Break-Even-Point ein allgemeiner, vereinfachter Indikator und entspricht im Detail nicht immer der Realität. Dieser Indikator ermöglicht jedoch eine Gesamtbeurteilung des Unternehmens, seines Zustandes und seiner Perspektiven, die ggf. Anlass für eine spätere tiefergehende Beurteilung geben.

So berechnen Sie die Gewinnschwelle - Formeln, Berechnungsverfahren

Bevor Sie mit den Berechnungen des Break-Even-Points fortfahren, müssen Sie alle Faktoren und Indikatoren bestimmen, die bei solchen Berechnungen verwendet werden. Daher werden in den Berechnungen mindestens die folgenden Indikatoren verwendet:

- FC (Fixkosten) - Fixkosten, die nicht mit dem Produktionsvolumen zusammenhängen. Dazu gehören Mietabzüge, bestimmte Arten von Steuern und Gebühren, Stromrechnungen (teilweise), Mitarbeitergehälter (auch nicht in allen Situationen) und so weiter.

- AVC (durchschnittliche variable Kosten) - variable Kosten. Diese Kosten umfassen direkt die Kosten für die Herstellung einer Produktionseinheit oder die Erbringung einer bestimmten Dienstleistung. Sie können unter anderem einen Teil der Vergütung der Mitarbeiter, die Kosten für Rohstoffe und damit verbundene Kosten, Steuern und andere ähnliche Ausgaben umfassen.

- P (Preis) - der Preis des Endprodukts in Form einer Ware oder Dienstleistung, den der Verbraucher zahlen wird.

Physikalisch sieht die Berechnung der Gewinnschwelle wie folgt aus:

BEP = FC ( P - AVK )Der Break-Even-Punkt in einer solchen Berechnungsformel zeigt die erforderliche Mindestproduktionsmenge, die das Unternehmen produzieren muss, um die Gewinnspannen zu erreichen. Eine weitere Methode und Methode zur Berechnung des Break-Even-Points ist seine monetäre Definition. In einer solchen Situation würde die Break-Even-Formel wie folgt aussehen:

BEP = FC /( C / P )In diesem Fall bedeutet der Indikator C den Gewinn aus dem Verkauf einer Produktionseinheit, von dem die Gesamtkosten ihrer Produktion abgezogen werden. Die Fixkosten in der Formel werden schließlich durch das Deckungsbeitragsverhältnis geteilt, wodurch Sie den Break-Even-Punkt als die Gesamtsumme der Einnahmen bestimmen können, die erforderlich sind, um keinen Verlust ohne Gewinn zu erzielen.

Vor- und Nachteile der Gewinnschwelle als wirtschaftliches Instrument

Der Break-Even-Punkt ist ein sehr praktisches und vor allem einfaches wirtschaftliches Instrument, das es jedem ermöglicht, ein Unternehmen zu analysieren, einschließlich denen, die keine wirtschaftliche Ausbildung haben.

Gleichzeitig können Sie mit diesem Tool realitätsnahe Modelle des zukünftigen Geschäfts erstellen, Verkaufspläne und Unternehmenskosten anpassen. Es hat jedoch auch eine Reihe von Nachteilen. Dazu gehören insbesondere:

- Fehlende Berücksichtigung der tatsächlichen Abhängigkeit der Fixkosten von Produktionsvolumenänderungen;

- Ignorieren von Änderungen der Kosten einer einzelnen Produktionseinheit in Abhängigkeit vom Produktionsvolumen;

- Mangel an Flexibilität und Berücksichtigung möglicher Änderungen der Produktkosten innerhalb desselben Zeitplans.

Natürlich können diese Mängel teilweise durch die Entwicklung und Konstruktion komplexerer grafischer Interpretationen der Gewinnschwelle ausgeglichen werden. Die Notwendigkeit komplexer zusätzlicher Berechnungen macht diese Methode jedoch letztendlich für die meisten normalen Unternehmer ohne ökonomische Ausbildung unzugänglich. Daher sollte der Break-Even-Punkt in Aktivitäten und in seiner Analyse nur als eines der Instrumente zur Kontrolle und Überprüfung verwendet werden und sich nicht ausschließlich auf die Anwendung dieses Wissens und seine 100%ige Übereinstimmung mit der Realität verlassen.

Natürlich können diese Mängel teilweise durch die Entwicklung und Konstruktion komplexerer grafischer Interpretationen der Gewinnschwelle ausgeglichen werden. Die Notwendigkeit komplexer zusätzlicher Berechnungen macht diese Methode jedoch letztendlich für die meisten normalen Unternehmer ohne ökonomische Ausbildung unzugänglich. Daher sollte der Break-Even-Punkt in Aktivitäten und in seiner Analyse nur als eines der Instrumente zur Kontrolle und Überprüfung verwendet werden und sich nicht ausschließlich auf die Anwendung dieses Wissens und seine 100%ige Übereinstimmung mit der Realität verlassen.

Die Gewinnschwelle spiegelt das Produktionsvolumen, den Verkauf von Waren und Dienstleistungen wider, das alle Kosten des Unternehmens abdeckt. Ökonomisch gesehen ist dies ein Indikator für eine kritische Situation, wenn Gewinne und Verluste gleich Null sind. Dieser Indikator wird in quantitativen oder monetären Einheiten ausgedrückt.

Je niedriger die Gewinnschwelle von Produktion und Absatz, desto höher die Zahlungsfähigkeit und finanzielle Stabilität des Unternehmens.

Break-Even-Point-Formel in Excel

Es gibt 2 Möglichkeiten, den Break-Even-Point in Excel zu berechnen:

- In Geld ausgedrückt: (Einnahmen * Fixkosten) / (Einnahmen - variable Kosten).

- In natürlichen Einheiten: Fixkosten / (Preis - durchschnittliche variable Kosten).

Aufmerksamkeit! Variable Kosten werden pro Produktionseinheit (nicht insgesamt) genommen.

Um die Gewinnschwelle zu finden, müssen Sie Folgendes wissen:

Fixkosten (unabhängig vom Produktionsprozess oder der Umsetzung) – Mietzahlungen, Steuern, Löhne für Führungskräfte, Pachtzahlungen etc.

Variable Kosten (abhängig vom Produktionsvolumen) - die Kosten für Rohstoffe und Materialien, Stromrechnungen in Produktionsstätten, Löhne der Arbeiter usw.

Der Verkaufspreis einer Einheit.

Geben Sie Daten in eine Excel-Tabelle ein:

- Finden Sie das Produktionsvolumen heraus, bei dem das Unternehmen einen Nettogewinn erzielen wird. Stellen Sie eine Beziehung zwischen diesen Parametern her.

- Berechnen Sie das Warenumsatzvolumen, bei dem die Gewinnschwelle erreicht wird.

Um diese Probleme zu lösen, stellen wir die folgende Tabelle mit Formeln zusammen:

- Die variablen Kosten hängen von der Menge der produzierten Produkte ab.

- Die Gesamtkosten sind die Summe aus variablen und fixen Kosten.

- Das Einkommen ist das Produkt aus dem Produktionsvolumen und dem Preis eines Gutes.

- Das Grenzeinkommen ist das Gesamteinkommen ohne variable Kosten.

- Der Reingewinn ist das Einkommen ohne fixe und variable Produktionskosten.

Lassen Sie uns die Tabelle ausfüllen und sehen, mit welcher Leistung das Unternehmen ein "Plus" erzielen wird.

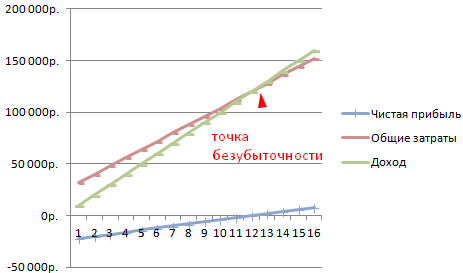

Ab der 13. Produktion wurde der Reingewinn positiv. Und am Break-Even-Punkt ist es null. Das Produktionsvolumen beträgt 12 Wareneinheiten. Und die Einnahmen aus dem Verkauf betragen 120.000 Rubel.

So zeichnen Sie ein Break-Even-Point-Diagramm in Excel

Um die wirtschaftliche und finanzielle Lage des Unternehmens visuell darzustellen, erstellen wir ein Diagramm:

- Entscheiden Sie sich für das Aussehen des Diagramms und klicken Sie auf die Schaltfläche "Daten auswählen".

- Zur Demonstration benötigen wir die Spalten „Total Cost“, „Revenue“, „Net Profit“. Dies sind die Elemente der Legende - "Rows". Wir geben manuell den "Row-Namen" ein. Und in der Zeile "Werte" verlinken wir auf die entsprechende Spalte mit Daten.

- Der Beschriftungsbereich auf der horizontalen Achse ist „Produktionsvolumen“.

Wir erhalten eine Grafik wie diese:

Lassen Sie uns das Diagramm (Diagrammlayout) ein wenig ändern.

Eine solche Demonstration ermöglicht es Ihnen zu sehen, dass der Nettogewinn am Break-Even-Punkt tatsächlich „Null“ ist. Und nach der zwölften Veröffentlichung von Produkten ging „Plus“.

Wo werden solche Berechnungen benötigt?

Der Break-Even-Point-Indikator ist in der betriebswirtschaftlichen Praxis zur Lösung folgender Probleme gefragt:

- Berechnung des optimalen Preises für das Produkt.

- Berechnung der Höhe der Kosten, zu denen das Unternehmen noch wettbewerbsfähig ist.

- Erstellen eines Plans für den Verkauf von Waren.

- Ermittlung des Produktionsvolumens, bei dem die Rentabilität eintritt.

- Analyse der Finanzlage und Zahlungsfähigkeit des Unternehmens.

- Ermittlung der Mindestproduktionsmenge.

Vorgefertigte Berechnungen und Vorlagen zur Analyse des Exits des Unternehmens zur Gewinnschwelle.

- So schließen Sie eine IP selbst - Schritt-für-Schritt-Anleitung

- Die angesehensten Berufe

- Stellenbeschreibung des Leiters der Personalabteilung

- Weichtiertyp. Klasse Gastropoden. Bivalve-Klasse. Klasse Kopffüßer. Mollusken sind wirbellose Tiere

- Balladengenre in der russischen Literatur Balladen werden kurz auf Russisch gelesen

- Geschichte. Was ist Geschichte? Was ist geschichtswissenschaftliche definition

- Balladengenre in der russischen Literatur Berühmte Balladen

- Aufstände in Frankreich Der Verlauf des Aufstandes in England und Frankreich

- Ostrovsky, "Mitgift": Analyse und Charakterisierung der Charaktere

- Beschreibung des dritten Teils des dritten Bandes des Romans L

- Biografie Die letzten Jahre seines Lebens, der Tod des Dichters (Tvardovsky A

- Wise Elritze Zusammenfassung

- Die Bedeutung des Wortes Neutron Die Rolle des Neutrons bei der Spaltung des Urankerns

- Marionettenstaat Mandschukuo

- Schaffung des Marionettenstaates Mandschukuo

- der Ursprung des alten russischen Volkes

- Was ist physischer Raum?

- Dyatlov Pass: Was ist wirklich passiert?

- Was hat Stanley Millers Experiment bewiesen?

- Paläolithikum Paläolithikum Schwanensee