Размер енвд для розничной торговли. Для розничной торговли через магазин. Как рассчитать енвд для розничной торговли с объектами, не имеющими торговых залов

ЕНВД - розничная торговля является самым распространенным видом деятельности на этом режиме. Именно при ЕНВД розничную торговлю можно вести без масштабных бухгалтерских операций и выкладок. В итоге у налогоплательщика большая часть времени остается на бизнес. В статье пойдет речь об особенностях этого спецрежима для розничной торговли.

Как классифицируется при ЕНВД розница в 2017-2018 годах: градация помещений

В целях расчета вмененного налога в НК РФ предусмотрена определенная градация помещений, предназначенных для розничной торговли. Налогоплательщик на ЕНВД может торговать:

- В магазинах и павильонах, имеющих площадь торгового зала до 150 кв. м (каждый). Эта классификация определена подп. 6 п. 2 ст. 346.26 НК РФ.

- Через объекты стационарной торговой сети, не имея торговых залов, а также через объекты торговой сети, имеющие нестационарный характер. Эта классификация определена подп. 7 п. 2 ст. 346.26 НК РФ.

В результате от того, есть ли у налогоплательщика, использующего при розничной торговле ЕНВД, торговый зал или нет, зависит и порядок расчета вмененного налога, и, конечно, размер самого налога.

Каковы условия розничной торговли для ООО на ЕНВД и ИП на ЕНВД

Для того чтобы получить представление, стоит ли использовать при розничной торговле ЕНВД, следует обратиться к законодательству того региона, где находится населенный пункт, в котором налогоплательщик намерен осуществлять деятельность, переведя ее на ЕНВД.

Детали и признаки розничной торговли для целей этого спецрежима определены подп. 6, 7 п. 2 ст. 346.26, абз. 12 ст. 346.27 НК РФ. Для деятельности на ЕНВД розничная торговля в 2017 году должна удовлетворять следующим условиям:

- Деятельность должна представлять собой продажу товаров для их использования в личных, семейных, домашних и иных целях, не связанных с предпринимательством. Такое определение розничной торговли вытекает из п. 3 ст. 2 закона «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28.12.2009 № 381-ФЗ и именно в таком значении применяется для целей налогообложения (п. 1 ст. 11 НК РФ).

- Продаваемые товары находятся в списке товаров, разрешенных для розничной торговли в рамках ЕНВД.

- Все товары реализуются по договорам розничной купли-продажи.

- Торговля ведется через стационарные объекты с торговыми залами, площадь которых не превышает 150 кв. м или через объекты, причисляемые к нестационарной торговой сети.

Как рассчитать ЕНВД для розничной торговли с объектами стационарной сети, имеющие торговые залы

Если при ЕНВД розничная торговля налогоплательщиком ведется через объекты, имеющие торговый зал площадью до 150 кв. м, то принципы расчета будут следующими.

ЕНВД следует определять по результатам каждого квартала.

Этапы расчета:

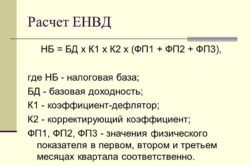

1. Определяется налоговая база. Формула для ее расчета вытекает из содержания пп. 2 и 4 ст. 346.29 НК РФ.

Нб - налоговая база;

Дб - месячная базовая доходность (согласно п. 3 ст. 346.29 НК РФ для торговых объектов, имеющих торговые залы, этот показатель определен в размере 1 800 руб.);

К1 - коэффициент-дефлятор;

Пф1, Пф2, Пф3 - величина физического показателя в 1, 2 и 3-м месяцах квартала (для розничной торговли, производящейся через объекты с торговыми залами, физический показатель, согласно п. 3 ст. 346.29 НК РФ, - это площадь такого торгового зала).

2. Определяется величина ЕНВД по результатам налогового периода. Формула для расчета используется следующая:

ЕНВД = Нб × НС,

Нб - налоговая база;

НС - налоговая ставка, составляющая 15% от суммы вмененного дохода (п. 1 ст. 346.31 НК РФ), если в регионе не установлена меньшая ее величина.

Следует иметь в виду, что обе операции придется выполнять неоднократно в следующих обстоятельствах:

- Если наряду с розничной торговлей налогоплательщик использует ЕНВД и для иных видов деятельности. Дело в том, что налоговая база при данном спецрежиме должна определяться, в соответствии с п. 2 ст. 346.29 НК РФ, раздельно по каждому виду деятельности.

- Если розничная торговля осуществляется сразу в нескольких муниципальных образованиях или городах, так как на указанных территориях могут, согласно п. 6 ст. 346.29 НК РФ, устанавливаться различные величины показателя К2 (корректирующего коэффициента).

После определения ЕНВД по видам деятельности и по административным образованиям полученные результаты складываются. Это и есть искомая сумма ЕНВД за налоговый период.

3. Полученная сумма налога уменьшается, согласно пп. 2 и 2.1 ст. 346.32 НК РФ, на объем налоговых вычетов. Вычету подлежат суммы ряда фактически осуществленных за налоговый период выплат, образующихся при использовании наемного труда, а именно:

- страховых взносов на ОПС, ОМС, ОСС (в связи с временной нетрудоспособностью и материнством, а также от несчастных случаев и профзаболеваний), начисляемых на доходы сотрудников, или фиксированных взносов, уплачиваемых на ОПС и ОМС не имеющими наемных работников ИП;

- пособий по временной нетрудоспособности;

- взносов, выплачиваемых по договорам добровольного страхования сотрудников в связи с их временной нетрудоспособностью (несчастные случаи и профзаболевания в эту категорию не входят).

Следует иметь в виду, что налогоплательщики, если у них деятельность на ЕНВД - розничная торговля, при использовании наемного труда вправе уменьшать налог не более чем на 50%. Такая норма содержится в абз. 2 п. 2.1 ст. 346.32 НК РФ.

А вот индивидуальным предпринимателям, если у них нет наемных работников, разрешается, согласно абз. 3 п. 2.1 ст. 346.32 НК РФ, уменьшить ЕНВД на весь объем страховых взносов, уплаченных за себя. При этом 50-процентное ограничение не действует.

Как рассчитать ЕНВД для розничной торговли с объектами, не имеющими торговых залов

Если при ЕНВД розничная торговля налогоплательщиком ведется через объекты либо без торгового зала, либо вообще через нестационарную сеть (разносная и развозная торговля не в счет), то рассчитывать ЕНВД надо следующим путем. Как и в предыдущем случае, определение налога производится по результатам каждого квартала.

Этапы расчета:

1. Определяется налоговая база по той же формуле, что и для объектов с торговыми залами, то есть:

Нб = Дб × К1 × К2 × (Пф1 + Пф2 + Пф3),

Нб - налоговая база;

Дб - месячная базовая доходность, размер которой поставлен в зависимость от площади торгового места (согласно п. 3 ст. 346.29 НК РФ для торгового места с площадью до 5 кв. м она равна 9 000 руб./мес. за каждое место, для торгового места более 5 кв. м используется уже площадь торговой точки, а показатель равен 1 800 руб./мес. за кв. м.);

К1 - коэффициент-дефлятор;

К2 - корректирующий коэффициент, учитывающий особенности региона;

Пф1, Пф2, Пф3 - величина физического показателя в 1, 2 и 3-м месяцах квартала.

Как уже было сказано ранее, в данной сфере существует три вида физических показателей:

- Для розничной торговли, которая производится через стационарные торговые объекты, имеющие площадь торгового места не больше 5 кв. м, - это, согласно п. 3 ст. 346.29 НК РФ, торговое место.

- Для розничной торговли, производящейся через стационарные торговые объекты, имеющие площадь торгового места, превышающую 5 кв. м, - это, согласно п. 3 ст. 346.29 НК РФ, площадь торгового места (в кв. м).

- Для розничной торговли, осуществляемой посредством торговых автоматов, - это, согласно п. 3 ст. 346.29 НК РФ, торговый автомат.

О том, как правильно определить площадь для ЕНВД, читайте .

2. Рассчитывается размер ЕНВД по итогам налогового периода. Используется следующая формула для расчета:

ЕНВД = Нб × НС,

Нб - налоговая база;

НС - налоговая ставка, равная 15% от суммы вмененного дохода (п. 1 ст. 346.31 НК РФ), если в регионе не установлена меньшая ее величина.

Следует иметь в виду, что оба этапа может потребоваться осуществить не один раз. Такое возможно в следующих обстоятельствах:

- Если в рамках ЕНВД помимо розничной торговли налогоплательщик ведет и иные виды деятельности. Причина: налоговая база при вмененке, в соответствии с п. 2 ст. 346.29 НК РФ, определяется отдельно по каждому виду деятельности.

- Если на ЕНВД розничная торговля ведется сразу в нескольких административных образованиях. Причина: на таких территориях, в соответствии с п. 6 ст. 346.29 НК РФ, для показателя К2 (корректирующего коэффициента) могут быть установлены различные величины.

После расчета ЕНВД по видам деятельности и по административным образованиям результаты складываются. Это и будет сумма ЕНВД за налоговый период.

3. Полученную сумму налога следует уменьшить на объем налоговых вычетов. Вычитать, согласно пп. 2 и 2.1 ст. 346.32 НК РФ, можно суммы ряда фактически осуществленных за налоговый период выплат, произведенных при использовании наемного труда, как то:

- страховые взносы на ОПС, ОМС, ОСС (в связи с временной нетрудоспособностью и материнством, а также от несчастных случаев и профзаболеваний), начисляемые на доходы сотрудников, или фиксированные взносы, уплачиваемые на ОПС и ОМС не имеющими наемных работников ИП;

- суммы выданных пособий по временной нетрудоспособности;

- суммы взносов, выплачиваемые по договорам добровольного страхования сотрудников в связи с их временной нетрудоспособностью (исключение составляют несчастные случаи и профзаболевания).

Очень важно знать, что если организации и ИП осуществляют розничную торговлю через объекты либо без торгового зала, либо вообще через нестационарную сеть, и используют наемный труд, то они вправе уменьшить налог не более чем на 50%. Основание - нормы абз. 2 п. 2.1 ст. 346.32 НК РФ.

А вот индивидуальным предпринимателям, не использующим наемный труд, разрешается, согласно абз. 3 этого же пункта этой же статьи, уменьшать ЕНВД на весь объем страховых взносов, внесенных за себя. При этом ограничение (50%) не действует.

Итоги

ЕНВД - режим, применяемый для розницы достаточно часто. Налоговая база при нем определяется ежеквартально как сумма ежемесячных величин, представляющих собой произведение физического показателя на базовую доходность, скорректированную на коэффициенты (дефлятор и учитывающий особенности региона). В зависимости от того, в каких условиях ведется торговля (с торговым залом или без него), физические показатели, используемые в расчете, оказываются разными. Однако формула используется одна и та же. И на одни и те же вычеты можно уменьшать рассчитанную сумму налога.

Предпринимательская деятельность в сегменте розничной торговли имеет множества различных нюансов, связанных с выбором идеи, подготовкой и пуском самого магазина, подбор персонала и конечно же налогообложением. На страницах ресурса мы рассматривали отдельные вопросы, связанные с открытием магазина в частности:

— выбор названия магазина;

— успели рассмотреть отдельные бизнес проекты по , и .

Сегодня обсудим тему налогообложения торговли. Одной из самых распространенных систем налогообложения малого бизнеса в стране являться единый налог на вмененный доход. При этом сам единый налог можно использовать не только при оказании бытовых услуг, но и в рознице, и самое главное, что ЕНВД используется для всех видов такого бизнеса.

Ведение учета при использовании ЕНВД в торговли

Согласно НК РФ индивидуальные предприниматели использующие вмененку для отдельных видов деятельности не обязаны по таким видам деятельности осуществлять учет. На практике это означает, что в обязанность ИП на ЕНВД торговля входит:

- Начислять заработную плату работникам и уплачивать за них все взносы;

- По требованию клиента выдать расчетный документ, использовать кассовую технику не обязательно подробней об этом .

- Вовремя подавать декларацию по налогу и правильно указывать физические показатели;

- Своевременно уплачивать рассчитанный единый налог на вмененный доход.

На этом первую часть, посвященную ЕНВД розничной торговли в 2014 году завершаем, в следующих статьях рассмотрим отдельные нюансы, которые возникают по ходу использования данной системы налогообложения. Жду Ваших вопросов и комментариев.

- Как действует ЕНВД

- Как рассчитать ЕНВД

- Расчеты по формулам

Как действует ЕНВД для ИП «Розничная торговля»? Налоги платят все, а индивидуальный предприниматель, который имеет собственную компанию, особенно четко должен соблюдать все правила и не забывать платить требуемые суммы в государственные инстанции. Что касается малого бизнеса, то единый налог на вмененный доход — ЕНВД — считается одним из основных в системе налогообложения. Этот метод используется особенно активно в розничной торговле. Также его применяют для индивидуальных предпринимателей, занятых в общественном питании, сфере бытовых услуг.

Как действует ЕНВД

ЕНВД для ИП «Розничная торговля» начинает действовать с помощью нормативных правовых актов с разрешения местных исполнительных органов.

Ст. 346.26 Налогового кодекса РФ сообщает о том, что единый налог на вмененный доход действует тогда, когда розничная торговля:

- происходит через объекты стационарной сети, если в них отсутствуют залы, либо нестационарные;

- идет через магазины и остальные торговые точки, если их площадь составляет не больше 160 м.

Такие виды деятельности подходят под категорию, которая платит ЕНВД, как:

- услуги: быта, общепита, ремонта, автотехобслуживания, проживания временного, а также размещения в арендуемых квартирах, ветеринарные;

- розничная торговля;

- размещение рекламы на улицах и на транспорте;

- сдача в аренду торговых предприятий или земельных территорий для предпринимательской торговой деятельности.

Если предприятия осуществляют не один такой вид деятельности, то по закону они должны рассчитать и уплатить ЕНВД по всем из них отдельно. Но что можно посчитать за розницу, а что нет?

Вернуться к оглавлению

Как рассчитать ЕНВД

Когда внедряли систему ЕНВД, налоговая инспекция, Минфин и индивидуальные предприниматели не могли прийти к общему решению. Каждый доказывал свою правоту, дело дошло даже до суда. Проблема была в том, что же является понятием операций розничной торговли на ЕНВД.

Но сегодня это понятие обрело четкие границы, и можно выделить главные моменты. Плательщик, который пользуется системой ЕНВД, опираясь на законодательную базу, не должен контролировать процесс прохождения его товаров. Связано это с тем, что, по определению розницы, все приводит к установленному порядку оформления операции «купля-продажа».

Значит, покупатель товар может направлять на свои цели, если покупка была произведена в розницу, а если это был опт, то его возможно использовать для предпринимательской деятельности.

Значит, покупатель товар может направлять на свои цели, если покупка была произведена в розницу, а если это был опт, то его возможно использовать для предпринимательской деятельности.

Купли-продажи, совершенные в розницу и подлежащие налогообложению, проходят расчетно-кассовые бумаги, и заключать договоры поставки, оформлять накладные счета-фактуры не нужно. Но играет роль то, кто выступает в роли покупателя. Это могут быть:

- индивидуальный предприниматель;

- лицо физическое;

- лицо юридическое.

Если возникает факт нарушения, бизнесмен считает, что произошло неправомерное обложение налогом, то ответственны за это налоговые органы.

Минфин выделил группу товаров, которые не имеют права сбывать плательщики ЕНВД. К ним относятся:

- торговое оборудование для торговли, офисов;

- материалы для стоматологических нужд;

- различная контрольно-кассовая техника, материалы, которые к ней прилагаются;

- весовая техника, детекторы, предназначенные для банкнот.

Минфин считает, что они служат только для ведения хоздеятельности, поэтому никак не подпадают под влияние ЕНВД «Розничная торговля».

Минфин считает, что они служат только для ведения хоздеятельности, поэтому никак не подпадают под влияние ЕНВД «Розничная торговля».

Согласно ст. 346.27 Налогового кодекса РФ, не имеют права относиться к розничной торговле и потому не попадают под действие ЕНВД такие продаваемые товары:

- лекарственные препараты по рецептам либо льготным, либо бесплатным;

- грузовые и спецавтомобили, различные виды прицепов, автобусы, но если реализуются водные мотоциклы, снегоходы, квадроциклы тем покупателям, которые считаются физ- либо юрлицами, а покупка осуществляется благодаря , то эта сделка облагается данным налогом;

- дизельное топливо, моторное масло различного вида и категорий, бензин;

- через интернет, продукция, предлагаемая телемагазинами;

- индивидуального производства.

- источника капитала; если уставный капитал больше 26%, это вклады посторонних организаций;

- численности штата, обычное количество должно составлять менее 90 человек;

- факта, что ИП перешел на УСНО, опираясь на патент.

Когда деятельность предприятия осуществляется как договор простого товарищества либо доверительного управления, ЕНВД использовать запрещается.

Вернуться к оглавлению

Расчеты по формулам

Необходимо знать, как вычислить расчет налога ЕНВД для ИП «Розничная торговля». Принято считать, что предпринимательство каждый месяц обязательно приносит доход. Он называется вмененным доходом и обязан облагаться налогом. На расчет налога доход истинный уже никак повлиять не сможет: ежемесячный вмененный доход всецело зависит от величины натурального показателя.

Его можно рассчитать, определив вмененный доход, если применить формулу: исходные базовой доходности умножаются на данные физического показателя, умножаются на К1 (коэффициент, если произойдет инфляция, вводит его федеральное законодательство), умножаются на К2 (этот коэффициент учитывает все нюансы ведения деятельности на территории субъекта и существует благодаря местной власти).

Налог на вмененный доход каждый квартал можно рассчитать по такой формуле: данные вмененного дохода умножить на 15%, умножить на 3.

На каждый вид предпринимательства Налоговый кодекс установил собственный и физический показатель и базовый доход для того, чтобы знать, как рассчитывать ЕНВД.

Если ИП относится к сфере услуг, то физическим показателем считается численность работников, и то, какую каждый сотрудник за месяц приносит прибыль, является базовой доходностью.

В розничной торговле за основу физического показателя берется 1 кв. м площади торгового зала.

Розничная торговля, осуществляемая через стационарные объекты с торговыми залами в пределах 150 кв.м., а также стационарные и нестационарные объекты без залов, относится к тем видам деятельности, в отношении которых допускается применение спецрежима ЕНВД. Также данный режим может использоваться при торговле развозного характера. В статье мы рассмотрим как ведется розничная торговля на ЕНВД, формулу расчета, какая учетная политика организации при ЕНВД и разберем практические ситуации.

При ЕНВД предпринимателю нужно вычислять единый специальный налог на вмененный доход по окончании каждого квартала.

Процедура расчета ЕНВД при розничной торговле

Формула для вычисления специального налога:

ЕНВД = НБ * ставка

НБ – налоговая база.

Ставка в отношении данного спецрежима равна 15% (согласно ст.346.31 НК РФ).

Формула для расчета налоговой базы:

НБ = баз.дох. * К1 * К2 * (Ф1 + Ф2 + Ф3)

В данной формуле:

Баз.дох. – базовая доходность, установленная для одного месяца работы по определенному виду деятельности.

Зависимость доходности от вида розничной торговли

| Способ осуществления розничной торговли | Базовая доходность, руб. |

| Через торговые залы до 150 кв.м. | 1800 |

| Через стационарные торговые места до 5кв.м. | 9000 |

| Через стационарные торговые места свыше 5кв.м. | 1800 |

| Разносной или развозной | 4500 |

- К1 – дефлятор – коэффициент, зависящий от величины изменения потребительских цен на различные ценности, услуги. Устанавливается по всей РФ в едином значении на каждый год, для 2016г. – 1,798.

- К2 – корректирующий коэффициент, зависит от множества факторов, влияющих на конкретный вид деятельности. Определяется властями российских регионов самостоятельно.

- Ф1,2,3 – физический показатель для каждого из трех месяцев квартала, за который считается налог.

Зависимость физического показателя от вида розничной торговли

Если компания ведет розничную торговлю в нескольких районах или городах, то расчет налога нужно проводить для каждого региона отдельно. Такая необходимость связана с возможным отличием показателя коэффициента К2 в зависимости от российского субъекта.

Полученные величины налога по каждому району складываются, в результате получается общий налог ЕНВД к уплате за квартал.

Если «вмененщик» использует наемный труд, то от полученной величины можно отнять расходы на перечисление взносов обязательного страхования на работников, а также выплачиваемые им больничные (уменьшить можно в пределах 50% от величины налога).

ИП при отсутствии трудящихся вправе сократить налог к уплате на полную величину фактически уплаченных взносов за свое обязательное страхование во внебюджетные фонды.

Полученная итоговая сумма налога перечисляется до 25-того числа 1-го месяца, идущего за кварталом, за который проводится расчет.

Коэффициент К2 для розничной торговли

Данный коэффициент корректирует величину установленной базовой доходности в зависимости от влияния различных факторов. Какие именно факторы будут учтены, и в каком размере будет установлен коэффициент, решается исключительно органом власти МО. При этом НК РФ определяет границы этого показателя – от 0,005 до 1.

За плательщиком остается право при несогласии с установленным показателем требовать пояснений от местных властей, которые обязаны привести экономическое обоснование утвержденного коэффициента. Если объяснения плательщика не устроят, он может обратиться за отстаиванием свих интересов в суд.

В каждом МО может быть установлена зависимость К2 от своего набора влияющих факторов, и значение коэффициента может отличаться, поэтому при ведении торговли в разных регионах нужно проводить вычисление по каждому МО отдельно.

Уточнить актуальные значения К2 для розничной торговли можно в местном отделении налоговой. Удобно также получить данную информацию через официальный сайт ФНС.

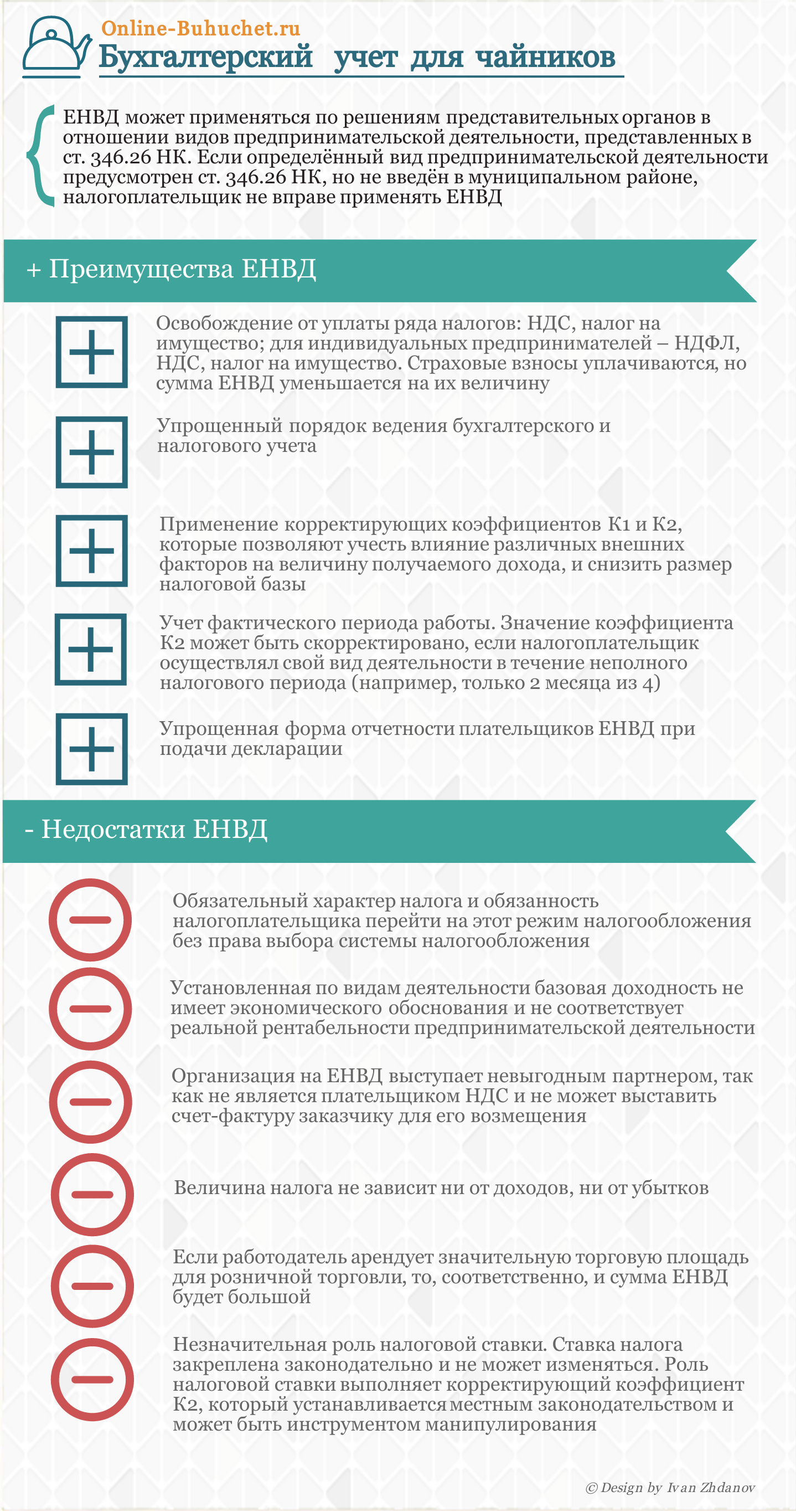

Преимущества и недостатки использования ЕНВД в торговле

В инфографике ниже рассмотрены основные преимущества и недостатки использования ЕНВД для ведения розничной торговли.

Примеры расчета ЕНВД

Для розничной торговли через магазин

Компания продает в розницу хлебобулочные изделия через стационарный магазин площадью 50 кв.м. В городском округе, где находится магазин, установлен К2 для хлебобулочных изделий – 0,35. Как посчитать ЕНВД за 1 квартал?

ЕНВД = баз.дох. * К1 * К2 * (Ф1 + Ф2 + Ф3) * ставка.

Доходность для данной деятельности составляет 1800 руб. за квадратный метр.

К1 на текущий год = 1,798.

Ставка = 15%.

ЕНВД = 1800 * 1,798 * 0,35 * (50 + 50 + 50) * 15% = 25486,65 руб.

Для торговли через автоматы

ИП продает напитки через стационарные торговые автоматы. В январе у ИП торговля шла через 10 автоматов, в феврале – через 13, в марте – через 14. Коэффициент К2 в МО, где ведется торговля, равен 0,9.

Базовая доходность для продаж через торговые автоматы = 4500 руб. в месяц с одного автомата.

ЕНВД = 4500 * 1,798 * 0,9 * (10 + 13 + 14) * 15% = 40414,55 руб.

При продаже разных товарных групп

ИП продает хлебную и молочную продукцию в одном магазине площадью 50 кв.м. Для хлебных изделий К2 установлен 0,35, для молочных – 0,72.

ИП ведет раздельный учет выручки по каждой группе товаров, доля хлебной продукции – 60%, молочной – 40%.

Коэффициент К2 нужно определять с учетом фактического соотношения выручки по каждой группе товаров.

К2 = 0,35 * 60% + 0.72 * 40% = 0,498.

ЕНВД = 1800 * 1,798 * 0,498 * (50 + 50 + 50) * 15% = 36263,86 руб.

Учетная политика организации на ЕНВД

Фирма, продающая в розницу товарные ценности, продукцию и применяющая ЕНВД, обязана в целях организации корректного бухучета и учета показателей для исчисления налогов подготовить и утвердить учетную политику. Отдельными документами формируется политика для учета бухгалтерских показателей и налоговой нагрузки, каждая из которой утверждается приказом руководителя.

В учетной бухгалтерской политике при ведении розничной торговли на «вмененке» отражается:

- Основные нюансы организация учета в компании – кем ведется, каким способом, какие программы применяются, какие регистры формируются;

- Рабочий план со списком используемых для учета счетов;

- Используемые бланки первичной документации – самостоятельно разработанные или типовые;

- Особенности учета отдельных участков бухгалтерии (ОС, НМА, МПЗ, товары, выручка, расчеты по ЕНВД и прочее);

- Предоставляемая бухгалтерская годовая отчетности, возможность сдачи упрощенных форм отчетов, допустимых для малых предприятий.

В учетной налоговой политике отражается:

- Вид деятельности;

- Лицо, ответственное за ведение налогового учета;

- Способ ведения розничной торговли – через какие объекты, какой площадью, в каком количестве;

- Факт применения ЕНВД к данной деятельности;

- Физический показатель, используемый в исчислении налога – что признается (площадь зала, торговой точки, количество точек до 5кв.м., число торговых автоматов, число работников в разносной торговле);

- Порядок определения К2, в том числе и при продаже разных категорий товарных ценностей;

- Необходимость ведения раздельного учета выручки по каждой товарной группе;

- Прочие нюансы.

Розничная торговля без ЕНВД

Рассматриваемый спецрежим компания вправе применять на свое усмотрение. Если предприниматель не хочет работать на ЕНВД, это его право, данный режим исключительно добровольный.

Компании, не желающие вести работу на «вмененке» вправе избрать для себя другие налоговые режимы:

- ОСНО – общий классический режим с обязательной уплатой НДС и налога с получаемой прибыли;

- ПСН – патентная система доступна только для ИП, если число трудящихся у него не более 15-ти. Стоимость патента устанавливается региональными властями. По сути дела, цена патента заменяет собой налог на прибыль, добавленную стоимость, имущество, и частями платится предпринимателем;

- УСН – упрощенный спецрежим, который можно выбрать при соответствии критериям для его применения. На «упрощенке» предпринимателю нужно будет уплачивать единый налог УСН в размере 6% от величины доходов или 15% от разности доходов и расходов. Многие компании выбирают этот вариант в силу его простоты и доступности. Однако в процессе работы нужно следить за соблюдением параметров годового дохода, числа трудящихся и остаточной стоимости ОС.

Чтобы определить, какой именно режим будет более выгоден для выполнения розничных продаж, нужно провести расчеты налогового бремени по каждому режиму, после чего выбрать наименее затратный.

1. Какая деятельность признается розничной торговлей в соответствии с законодательством РФ и каковы критерии признания.

2. Какие сделки купли-продажи не относятся к розничной торговле для целей применения ЕНВД.

3. Какими официальными документами руководствоваться в вопросах отнесения деятельности к розничной торговле, облагаемой ЕНВД.

Организации и индивидуальные предприниматели, осуществляющие розничную торговлю, вправе применять систему налогообложения в виде единого дохода на вмененный доход (ЕНВД). При этом необходимо, чтобы выполнялись три условия:

- возможность применения ЕНВД должна быть закреплена решением органов власти муниципального образования, на территории которого зарегистрирована организация или индивидуальный предприниматель (п. 1 ст. 346.26 НК РФ);

- розничная торговля должна осуществляться через магазины и павильоны площадью не более 150 кв. м., либо через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети (пп. 6 и 7 п. 2 ст. 346.26 НК РФ);

- организация или индивидуальный предприниматель должны соответствовать общим критериям применения ЕНВД, таким как: средняя численность работников не более 100 человек, доля участия других организаций не более 25% (п. 2.2 ст. 346.26 НК РФ).

Казалось бы, эти условия применения ЕНВД в отношении розничной торговли четко прописаны в Налоговом Кодексе и не должны вызывать разночтений или непонимания. Но это в теории. А на практике, перед налогоплательщиком встает главный вопрос: что считать розничной торговлей? Например, если покупателем выступает юридическое лицо, а оплата происходит в безналичном порядке, как квалифицировать данную сделку: как розничную или как оптовую продажу? От ответа на этот вопрос, по сути, зависит порядок налогообложения сделки, так как оптовая торговля не подпадает под ЕНВД, и облагается по общему режиму налогообложения либо по упрощенной системе налогообложения (при наличии уведомления из налоговой о возможности применения УСН). Поэтому в данной статье предлагаю разобраться, какие критерии розничной торговли установлены законодательством в целях применения ЕНВД.

Определение розничной торговли в соответствии с законодательством РФ

Прежде всего, читаем, какое определение розничной торговле дает Налоговый Кодекс РФ для целей применения ЕНВД (ст. 346.27 НК РФ):

Розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. При этом к розничной торговле не относится реализация следующих товаров:

- подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ (автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.); автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; прямогонный бензин).

- продуктов питания и напитков, в том числе алкогольных, в объектах организации общественного питания, невостребованных вещей в ломбардах,

- газа,

- грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов,

- товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети),

- передача лекарственных препаратов по льготным (бесплатным) рецептам,

- продукции собственного производства (изготовления).

То есть ключевым критерием отнесения торговой деятельности к розничной является ее осуществление на основе договоров розничной купли-продажи. За определением договора розничной купли-продажи обратимся к Гражданскому Кодексу РФ (ст. 492, 493 ГК РФ):

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Как видим, в соответствии с гражданским законодательством, признаками договора розничной купли-продажи являются:

- конечная цель приобретения товара покупателем, не связанная с предпринимательской деятельностью;

- заключение договора по факту оплаты товара покупателем.

Поскольку законодательно не конкретизируется понятие «иное использование, не связанное с предпринимательской деятельностью», при отнесении той или иной сделки к розничной торговле для целей применения ЕНВД, следует руководствоваться сложившейся судебной практикой.

! Обратите внимание Форма расчетов за товар, а также юридический статус покупателя (физическое лицо, индивидуальный предприниматель или организация) не являются критериями розничной торговли для применения ЕНВД, определяющее значение имеет цель приобретения товара – отличная от использования в предпринимательской деятельности покупателя. Такой позиции придерживается Минфин России (Письма Минфина РФ от 18 марта 2013 г. № 03-11-11/107, от 16 ноября 2010 г. № 03-11-11/298, от 14 апреля 2010 г. № 03-11-06/3/57, и др.), а также судебные органы (Постановления Президиума Высшего арбитражного суда РФ от 5 июля 2011 г. № 1066/11 по делу № А07-2122/2010, ФАС Западно-Сибирского округа от 21 мая 2010 г. по делу № А75-6191/2009, ФАС Восточно-Сибирского округа от 6 июля 2010 г. по делу № А19-17845/09, от 11 августа 2009 г. по делу № А19-16175/08, ФАС Уральского округа от 22 апреля 2010 г. № Ф09-2980/10-С2 и др.).

По закону налогоплательщик не обязан контролировать цель приобретения товара покупателем. Но на практике, если налоговые органы сумеют доказать, что товар приобретен для осуществления предпринимательской деятельности покупателя (например, для дальнейшей перепродажи или для использования в качестве сырья), то в большинстве случаев судебное решение принимается не в пользу налогоплательщика (Постановления ФАС Северо-Кавказского округа от 27 января 2010 г. по делу № А63-13751/07-С4-32, ФАС Волго-Вятского округа от 25 марта 2010 г. по делу № А31-6931/2009 и др.). Поэтому в интересах налогоплательщика самостоятельно проверять соответствие цели покупки товара покупателем договору розничной купли-продажи и возможности применения ЕНВД по такой сделке.

Итак, мы выяснили, что основным условием признания розничной торговли для целей применения ЕНВД является цель, с которой покупатель приобретает товар. Если в случае с покупателем-гражданином очевидно, что товар приобретается им не в целях осуществления предпринимательской деятельности (так как предпринимательской деятельность по закону могут заниматься только физические лица, зарегистрированные в качестве индивидуальных предпринимателей), то в случае с покупателем-индивидуальным предпринимателем или организацией все не так однозначно. Может ли вообще организация приобретать какие-либо ценности не в рамках предпринимательской деятельности? Оказывается, может. Основываясь на судебной практике, приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (оргтехники, офисной мебели, транспортных средств, материалов для ремонтных работ и т.п.), то есть для собственных нужд, у продавца, ведущего розничную торговлю, квалифицируется как сделка по договору розничной купли-продажи. Такой вывод подтверждается, например, Определением ВАС РФ от 31.05.2011 № ВАС-6328/11 по делу № А81-1365/2010, Постановление Президиума Высшего арбитражного суда РФ от 05.07.2011 г. № 1066/11 А07-2122/2010, Определение ВАС РФ от 11.11.2010 № ВАС-14672/10 по делу № А17-892/2009 и др.

Критерии розничной торговли для целей применения ЕНВД

Подведем итог, при каких условиях продажа товара относится к розничной торговле в целях применения ЕНВД:

1) Отсутствуют признаки договора поставки и тем более сам договор поставки в письменном виде между продавцом и покупателем.

Следует учитывать, что на договор поставки явно указывают следующие факты:

- товар передается в объемах и ассортименте, исключающих его использование покупателем в личных целях.

- наличие устойчивых хозяйственных связей между продавцом и покупателем в течение длительного времени

- продажа определенных товаров, назначение которых предполагает использование в предпринимательской деятельности покупателя (кассовые аппараты, весы, торговое и производственное оборудование и т.д.).

2) Купля-продажа оформлена соответствующими первичными документами.

Розничная продажа оформляется кассовыми чеками, товарными чеками или иными документами, подтверждающими оплату товара. При этом недопустимо выдавать покупателю счет-фактуру на товар с выделенной суммой НДС, так как в этом случае налоговая инспекция однозначно квалифицирует такую продажу как облагаемую по общему режиму налогообложения и доначислит налоги.

3) Торговля осуществляется по договорам розничной купли-продажи.

Как уже отмечалась выше, главный критерий договора розничной купли-продажи – цель использования товара покупателем. При этом не имеет значения юридический статус покупателя и форма расчетов, главное – чтобы товар приобретался для собственных нужд, только в этом случае применение ЕНВД будет обоснованно.

! Обратите внимание: оформлять договор розничной купли-продажи в письменном виде не требуется, так как он считается заключенным с момента оплаты товара покупателем. Однако, чтобы в спорных ситуациях обезопасить себя от претензий налоговых органов, лучше составить такой договор и четко прописать в нем цель приобретение товара — для собственных нужд покупателя.

Итак, мы рассмотрели критерии розничной торговли для целей применения ЕНВД. Надеюсь, материал этой статьи будет полезен, и Вы сможете без труда определить, какие сделки можно смело отнести к розничной торговле, а какие заслуживают дополнительного внимания и проработки.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

- Налоговый Кодекс РФ (часть 2)

- Гражданский Кодекс РФ

- Письмо Минфина РФ от 18 марта 2013 г. № 03-11-11/107

- Письмо Минфина РФ от 16 ноября 2010 г. № 03-11-11/298

- Письмо Минфина РФ от 14 апреля 2010 г. № 03-11-06/3/57

- Постановление Президиума ВАС РФ от 5 июля 2011 г. № 1066/11 по делу № А07-2122/2010

- Постановление ФАС Западно-Сибирского округа от 21 мая 2010 г. по делу № А75-6191/2009

- Постановление ФАС Восточно-Сибирского округа от 6 июля 2010 г. по делу № А19-17845/09

- Постановление ФАС Восточно-Сибирского округа от 11 августа 2009 г. по делу № А19-16175/08

- Постановление ФАС Уральского округа от 22 апреля 2010 г. № Ф09-2980/10-С2

- Постановление ФАС Северо-Кавказского округа от 27 января 2010 г. по делу № А63-13751/07-С4-32,

- Постановление ФАС Волго-Вятского округа от 25 марта 2010 г. по делу № А31-6931/2009

- Определение ВАС РФ от 31.05.2011 № ВАС-6328/11 по делу № А81-1365/2010

- Определение ВАС РФ от 11.11.2010 № ВАС-14672/10 по делу № А17-892/2009

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе

♦ Рубрика: , .

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Биография, интересные факты

- К железам какой секреции относится поджелудочная железа

- Где находится кашмир. Кашмир — другая Индия. Территориальная структура Кашмира

- Родился александр александрович алябьев Сообщение о алябьев александр александрович

- Шпаргалка: Образование древнерусского государства

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Правила использования промокодов и подарочных сертификатов Разнообразие скидок в Фоксфорд

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна