क्या अग्रिम भुगतान गणना कर और श्रमिक श्रमिकों के अनुरूप होगी 100%

एस.ए. "वेतन" पत्रिका के विशेषज्ञ निर्देशन के प्रमुख शिल्किन

अग्रिम - महीने की पहली छमाही के लिए वेतन। लेकिन श्रम संहिता में ऐसी कोई परिभाषा नहीं है। अग्रिम की गणना के लिए कोई प्रक्रिया नहीं है, यह कंपनी द्वारा स्थापित की जाती है। इस मामले में, नियोक्ता को श्रम और कर निरीक्षण की आवश्यकताओं को ध्यान में रखना चाहिए। ट्रूडोविक आकार को नियंत्रित करते हैं, और कर अधिकारी वेतन भुगतान से व्यक्तिगत आयकर के भुगतान को नियंत्रित करते हैं।

अग्रिम की राशि में त्रुटि के दुखद परिणाम होते हैं। यदि आप बहुत कम भुगतान करते हैं, तो श्रम निरीक्षणालय आपको दंडित करेगा; यदि आप बहुत अधिक भुगतान करते हैं, तो एक जोखिम है कि कर निरीक्षक व्यक्तिगत आयकर का भुगतान न करने के लिए दावा दायर करेगा। हमें अग्रिम की गणना करने का आदर्श तरीका मिल गया है, जो श्रम और कर कानूनों दोनों की आवश्यकताओं को 100% तक ध्यान में रखता है।

अग्रिम भुगतान करने में विफलता - अयोग्यता

नियोक्ता महीने में दो बार मजदूरी का भुगतान करने के लिए बाध्य है (रूसी संघ के श्रम संहिता के अनुच्छेद 136 के भाग 6)। यहां तक कि शब्दों के साथ कर्मचारियों के बयान: " मैं आपसे महीने में एक बार मुझे वेतन देने के लिए कहता हूं» चेक करते समय आपको परेशानी से नहीं बचाएगा। श्रम निरीक्षक कंपनी पर 50,000 रूबल तक, प्रबंधक और लेखाकार पर - 20,000 रूबल तक का जुर्माना लगाएंगे। (रूसी संघ के प्रशासनिक संहिता के अनुच्छेद 5.27 का भाग 6), और बार-बार उल्लंघन के मामले में, निदेशक और लेखाकार को अयोग्य घोषित किया जा सकता है (रूसी संघ के प्रशासनिक संहिता के अनुच्छेद 5.27 के भाग 7)। जज उनका समर्थन करेंगे।एंड्री व्लादिमीरोविच फ्रोलोव, वकील, एक्सलेज लीगल प्रोटेक्शन सेंटर एलएलसी के जनरल डायरेक्टर:

"न्यायाधीश प्रतिबंधों का समर्थन करते हैं यदि कंपनी महीने में एक बार वेतन का भुगतान करती है और प्रबंधक पहले इस उल्लंघन के लिए प्रशासनिक दंड के अधीन था। मैं समाधान के उदाहरण दूंगा।

एक वर्ष के लिए निदेशक की अयोग्यता को तातारस्तान गणराज्य के सर्वोच्च न्यायालय (28 सितंबर, 2016 को डिक्री संख्या 4a-1390m) द्वारा बरकरार रखा गया था।

कंपनी के लिए 30,000 और 40,000 रूबल की राशि का जुर्माना। बरकरार रखा:

- मारी एल गणराज्य का सर्वोच्च न्यायालय (डिक्री संख्या 4ए-21/2016 दिनांक 26 फरवरी, 2016);

-समारा क्षेत्रीय न्यायालय (निर्णय संख्या 21-1880/2016 दिनांक 08.09.2016)।

रोस्ट्रूड सभी को एक निश्चित अग्रिम भुगतान करने की अनुमति नहीं देता है

अग्रिम भुगतान की गणना करने के तीन मुख्य तरीके हैं:- वेतन का प्रतिशत

- काम किए गए घंटों के अनुपात में;

- रूबल में निश्चित राशि।

आप वेतन अग्रिम की गणना कैसे करते हैं?

zarp.ru साइट पर आगंतुकों के सर्वेक्षण के परिणाम:वेतन का 40% - 35%,

वेतन का 50% - 19%,

वेतन का 43.5% - 3%।

हम महीने की पहली छमाही के लिए वास्तविक वेतन निर्धारित करते हैं - 34%,

हम रूबल में एक निश्चित राशि का भुगतान करते हैं - 9%।

श्रम और रोजगार के लिए संघीय सेवा के उप प्रमुख इवान इवानोविच शक्लोवेट्स ने टिप्पणी की:

"श्रम संहिता यह निर्धारित नहीं करती है कि मजदूरी पर अग्रिम के आकार का निर्धारण कैसे किया जाए। कंपनी को वेतन का प्रतिशत निर्धारित करने का अधिकार है, उदाहरण के लिए 40%, वास्तव में महीने की पहली छमाही में काम किए गए समय के लिए समायोजित (एड। नोट - उदाहरण 1 देखें)।»

एक निश्चित राशि में अग्रिम, उदाहरण के लिए, 5,000 रूबल, कानून का उल्लंघन नहीं करता है, लेकिन नियोक्ता के लिए जोखिम वहन करता है। वह इसका भुगतान करने के लिए बाध्य होगा, भले ही कर्मचारी महीने की पहली छमाही में बीमार था, छुट्टी पर था, एक व्यापार यात्रा। महीने के अंत में, वेतन अग्रिम भुगतान से कम हो सकता है। लेखाकार व्यक्तिगत आयकर नहीं रोक पाएगा। आइए अग्रिम की गणना के अन्य तरीकों की समस्याओं का विश्लेषण करें।

वेतन के प्रतिशत के रूप में अग्रिम की गणना

श्रम निरीक्षक महीने की पहली छमाही के वेतन के प्रतिशत के रूप में अग्रिम भुगतान का विरोध नहीं कर रहे हैं। महीने की पहली छमाही को 1 से 15 तारीख (21 सितंबर 2016 के श्रम मंत्रालय का पत्र संख्या 14-1 / बी-911) की अवधि के रूप में समझा जाना चाहिए।वेतन के 40% का अग्रिम भुगतान क्यों चुनें

बोनस को छोड़कर, महीने के प्रत्येक आधे हिस्से के लिए वेतन लगभग बराबर होना चाहिए (रूस के स्वास्थ्य और सामाजिक विकास मंत्रालय का पत्र दिनांक 25 फरवरी, 2009 संख्या 22-2-709)। इन आवश्यकताओं को पूरा करने के लिए, कंपनियां वेतन के 50% का अग्रिम भुगतान निर्धारित करती हैं। परिणाम के रूप में क्या होता है, ऐलेना व्याचेस्लावोवना वोरोबिवा, रूसी संघ के कर सलाहकारों के चैंबर के वैज्ञानिक और विशेषज्ञ परिषद के सदस्य, पीएच.डी. अर्थव्यवस्था विज्ञान:"मान लीजिए कि वेतन 20,000 रूबल है। एक महीने में 20 कार्य दिवस होते हैं (10 कार्य दिवस + 10 कार्य दिवस)। यदि अग्रिम वेतन का 50% है, तो:

- 10,000 रूबल का अग्रिम भुगतान। (20,000 रूबल x 50%);

- 7400 रूबल की दूसरी छमाही के लिए भुगतान किया जाना है। (20,000 रूबल - 2,600 रूबल (व्यक्तिगत आयकर) - 10,000 रूबल (अग्रिम भुगतान)।

यदि अग्रिम वेतन का 40% है, तो:

- अग्रिम भुगतान 8000 रगड़। (20,000 रूबल x 40%);

- 9400 रूबल की दूसरी छमाही के लिए भुगतान किया जाना है। (20,000 रूबल - 2600 रूबल (व्यक्तिगत आयकर) - 8000 रूबल (अग्रिम भुगतान))।

"वेतन का 40%" अग्रिम विकल्प "वेतन के 50%" की तुलना में अधिक समान भुगतान देता है, महीने की पहली और दूसरी छमाही के लिए वेतन के लगभग बराबर भागों की आवश्यकता के अनुरूप।

ध्यान दें: यदि कर्मचारी ने महीने की पहली छमाही के लिए पूर्ण रूप से काम नहीं किया है, तो वेतन के 40% की अग्रिम अतिरिक्त गणना से लेखाकार को छूट नहीं देती है। वेतन, महीने की पहली छमाही सहित, कर्मचारी को काम के लिए मिलता है (रूसी संघ के श्रम संहिता के अनुच्छेद 129 का भाग 1)। अगर वह काम नहीं करता है, तो उसे भुगतान नहीं किया जाता है। उदाहरण के लिए, पहली से 15वीं तक का कर्मचारी:

- बीमार;

- छुट्टी पर था;

- एक व्यापार यात्रा पर गए;

- पागल

कार्मिक अधिकारी लेखाकार को सूचित करेगा कि कर्मचारियों ने 1 से 15 तारीख तक पूरे दिन काम नहीं किया। ऐसे कर्मचारियों के लिए, लेखाकार काम किए गए घंटों के अनुपात में अग्रिम की गणना करेगा। यह प्रक्रिया पारिश्रमिक या सामूहिक समझौते पर नियमन में निर्धारित की जानी चाहिए।

उदाहरण 1

कर्मचारी महीने के पहले भाग में छुट्टी के दिनों में थाकंपनी 17 तारीख को महीने की पहली छमाही के लिए वेतन का भुगतान करती है। अग्रिम भुगतान वेतन का 40% है।

वेतन ए.जी. ब्रुस्निट्सिन - 27,200 रूबल। कर्मचारी 1 फरवरी से 5 फरवरी तक छुट्टी पर था और 6 फरवरी से 15 फरवरी, 2017 तक 8 कार्य दिवसों के लिए काम किया। 11 कार्य दिवसों की पहली छमाही में।

कर्मचारी को कितना मिलेगा?

समाधान

17 फरवरी को, Brusnitsyn को 7,912.73 रूबल का अग्रिम भुगतान प्राप्त होगा। (27,200 रूबल × 40%: 11 कार्य दिवस × 8 कार्य दिवस)।

इसलिए, यदि आप वेतन के 40% या 50% के बीच अग्रिम का आकार चुनते हैं, तो पहला विकल्प अधिक सफल होता है। लेकिन वह दोषों के बिना नहीं है।

पर्सनल इनकम टैक्स में दिक्कत, अगर एडवांस सैलरी का 40% है

वेतन के 40% का अग्रिम भुगतान इस तथ्य को जन्म दे सकता है कि महीने के अंत में कर्मचारी को बिना काम के समय के लिए धन प्राप्त होगा। यह इस तथ्य के कारण है कि दूसरी छमाही की तुलना में जनवरी, मार्च, मई, जून और नवंबर की पहली छमाही में कम गैर-कार्य दिवस हैं। हम नीचे उदाहरण 2 में गणना दिखाएंगे।उदाहरण 2

कर्मचारी को एक अनर्जित अग्रिम प्राप्त हुआ: व्यक्तिगत आयकर की गणना कैसे करेंकंपनी चालू महीने की 16 तारीख को अग्रिम और अगले महीने की पहली तारीख को वेतन का भुगतान करती है। अग्रिम भुगतान वेतन का 40% है।

वेतन ए.जी. ब्रुस्निट्सिन - 27,200 रूबल। कर्मचारी ने 9 से 13 जनवरी 2017 तक काम किया। 16 से 31 जनवरी तक बीमार रहे।

16 जनवरी को, Brusnitsyn को 10,880 रूबल का अग्रिम भुगतान प्राप्त हुआ। (27,200 रूबल × 40%)।

Brusnitsyn ने जनवरी में कितना कमाया? 6-व्यक्तिगत आयकर में अर्जित राशि को कैसे प्रतिबिंबित करें?

समाधान

जनवरी के परिणामों के अनुसार, ब्रुस्निट्सिन ने 8,000 रूबल कमाए। (27,200 रूबल: 17 कार्य दिवस × 5 कार्य दिवस)। 2880 रूबल की राशि। (10,880 रूबल - 8,000 रूबल) कर्मचारी को काम के लिए नहीं मिला।

मजदूरी से व्यक्तिगत आयकर की राशि 1040 रूबल है। (8000 रूबल × 13%)।

8000 रूबल की राशि में मजदूरी के रूप में आय प्राप्त करने की तिथि। - 31.01.2017।

1 फरवरी को, जनवरी के लिए मजदूरी का भुगतान करते समय, ब्रुस्निट्सिन की आय से व्यक्तिगत आयकर को रोकना असंभव है। अग्रिम भुगतान से अधिक कोई शुल्क नहीं लिया गया था।

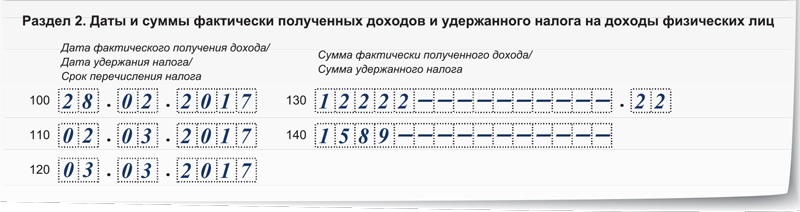

लेखाकार जनवरी के वेतन से परिकलित व्यक्तिगत आयकर को अगले भुगतान से - फरवरी के लिए 16 फरवरी के अग्रिम भुगतान से रोक देगा। फॉर्म 6-एनडीएफएल की धारा 2 में प्रविष्टियां, नीचे देखें (नमूना 1)।

नमूना 1. 2017 की पहली तिमाही के लिए 6-एनडीएफएल फॉर्म के सेक्शन 2 का एक अंश

रूस की संघीय कर सेवा के व्यक्तिगत आय कराधान विभाग के उप प्रमुख दिमित्री अलेक्जेंड्रोविच मोरोज़ोव ने टिप्पणी की:"मजदूरी के रूप में आय की प्राप्ति की तिथि (रूसी संघ के कर संहिता के अनुच्छेद 223 के खंड 2):

-इस महीने का अंतिम दिन जिसके लिए यह अर्जित किया गया है;

-महीने के अंत से पहले बर्खास्तगी के मामले में संगठन में कर्मचारी के काम का अंतिम दिन।

महीने के अंत तक, कानून अग्रिम से व्यक्तिगत आयकर का भुगतान करने के लिए बाध्य नहीं है। महीने के अंत में कर्मचारी के साथ अंतिम निपटान पर कर को रोक दिया जाना चाहिए। अगले दिन (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 6) की तुलना में बाद में बजट का भुगतान करना आवश्यक है।

उपरोक्त उदाहरण 2 की स्थिति में, कर अधिकारी लेखाकार से स्पष्टीकरण मांगेंगे। उन्हें इस बात में दिलचस्पी होगी कि फॉर्म 6-एनडीएफएल लाइन 100 के सेक्शन 2 में 31 जनवरी, 2017 की तारीख क्यों है और लाइन 110 में 16 फरवरी, 2017 की तारीख क्यों है? 6-एनडीएफएल फॉर्म के सेक्शन 2 में इंस्पेक्टर को 1 फरवरी, 2017 के वेतन के भुगतान से संबंधित लाइनों का एक ब्लॉक भी दिखाई देगा। एकाउंटेंट को यह बताना होगा कि उसने 1 फरवरी, 2017 को टैक्स क्यों नहीं रोका। स्पष्टीकरण कैसे लिखें, नीचे देखें (नमूना 2)।

नमूना 2. फॉर्म 6-एनडीएफएल की पंक्तियों 100 और 110 में तारीखों के बीच अंतर के बारे में कर अधिकारियों को स्पष्टीकरण

इस स्थिति में, लेखाकार ने 6-एनडीएफएल में सही जानकारी दिखाई, कर्मचारी के अधिकारों का उल्लंघन नहीं किया। कर अधिकारी झूठी जानकारी के लिए जुर्माना लगाने के हकदार नहीं हैं (रूस की संघीय कर सेवा का पत्र दिनांक 08/09/2016 नंबर जीडी-4-11/14515)।

2880 रूबल की अनर्जित राशि का क्या करें। उदाहरण 2 में ऊपर? हम दो विकल्प प्रदान करते हैं। अगले महीने के लिए अग्रिम जारी करते समय सबसे पहले इसे ध्यान में रखना है (रूसी संघ के श्रम संहिता के अनुच्छेद 137 के भाग 2)।

उदाहरण 3

कर्मचारी को भुगतान किए गए अग्रिम के एक हिस्से का सेट-ऑफ, लेकिन अर्जित नहीं, अगले महीने के वेतन के खिलाफजनवरी के परिणामों के अनुसार, यह स्पष्ट हो गया कि 16 जनवरी को कर्मचारी को अग्रिम में 8,000 रूबल मिले। काम के लिए, और 2880 रूबल। काम के लिए नहीं। क्या करें? क्या दस्तावेज जारी करने हैं?

समाधान

लेखाकार ने लेखा विवरण तैयार किया (नीचे नमूना 3 देखें)।

नमूना 3. लेखा प्रमाणपत्र

एकाउंटेंट उस अग्रिम भुगतान को बंद कर देगा जो जनवरी में 2880 रूबल की राशि में काम नहीं किया गया था। फरवरी 2017 के लिए अग्रिम आधार श्रम संहिता के अनुच्छेद 137 का भाग 2 है। लेखाकार फरवरी के लिए अग्रिम भुगतान की गणना जनवरी के वेतन से व्यक्तिगत आयकर को घटाकर और जनवरी में अधिक भुगतान की गई राशि (लेखा विवरण के आधार पर) करेगा। फरवरी से जारी करने के लिए अग्रिम भुगतान 6960 रूबल होगा। (27,200 रूबल × 40% - 2880 रूबल - 1040 रूबल)।2880 रगड़। लेखाकार फरवरी के लिए मजदूरी के रूप में आय के हिस्से के रूप में 6-व्यक्तिगत आयकर में दिखाएगा। आय प्राप्ति की तिथि - 02/28/2017। एकाउंटेंट फरवरी के अंत में व्यक्तिगत आयकर की गणना करेगा, और 1 मार्च, 2017 को फरवरी के लिए मजदूरी का भुगतान करते समय रोक देगा।

दूसरा विकल्प 2880 रूबल से व्यक्तिगत आयकर को रोकना है। फरवरी के लिए अग्रिम भुगतान की तिथि पर। फिर इस दिन आप 10,880 रूबल के अग्रिम भुगतान की पूरी राशि से कर रोकेंगे, जो कर्मचारी को जनवरी में प्राप्त हुआ था।

काम किए गए घंटों के अनुपात में अग्रिम भुगतान

यदि आप काम के घंटों के अनुपात में अग्रिम की गणना करते हैं तो श्रम निरीक्षकों को कोई आपत्ति नहीं है (नीचे सूत्र)। उनके लिए, यह महत्वपूर्ण है कि आप यूएसएसआर के मंत्रिपरिषद के 05.23.57 नंबर 566 के डिक्री की आवश्यकता को ध्यान में रखें। दस्तावेज़ एक नियम स्थापित करता है: महीने की पहली छमाही के लिए अग्रिम भुगतान नहीं होना चाहिए काम किए गए घंटों के लिए श्रमिक की मजदूरी दर से कम हो। यह पद उद्धृत किया गया है:- श्रम मंत्रालय ने दिनांक 05.08.2013 के पत्र संख्या 14-4-1702 में;

- सुप्रीम कोर्ट ने 06/06/2016 संख्या 29-AD16-10 के अपने निर्णय में।

सूत्र। काम के घंटों के आधार पर अग्रिम भुगतान

उदाहरण 4

काम के घंटों के अनुपात में अग्रिम की गणनावेतन एरोफीव - 20,000 रूबल। फरवरी 2017 में, 18 कार्य दिवस। 1 फरवरी से 15 फरवरी - 11 कार्य दिवसों तक महीने की पहली छमाही ने पूरी तरह से काम किया। कंपनी 17 तारीख को काम किए गए घंटों के अनुपात में वेतन के आधार पर अग्रिम भुगतान करती है।

कर्मचारी को कितना मिलेगा?

समाधान

17 फरवरी को, कर्मचारी को 12,222.22 रूबल का अग्रिम भुगतान प्राप्त होगा। (20,000 रूबल: 18 कार्य दिवस × 11 कार्य दिवस)।

काम किए गए घंटों के अनुपात में अग्रिम की गणना करते समय व्यक्तिगत आयकर

ऊपर दिए गए उदाहरण 4 में अग्रिम भुगतान की गणना करने की विधि पूरी तरह से ट्रूडोविक्स की आधिकारिक सिफारिशों का अनुपालन करती है। हालांकि, लेखाकारों और कर विशेषज्ञों के दृष्टिकोण से, यह पर्याप्त नहीं है।सबसे पहले, जब तक अग्रिम भुगतान की गणना की जाती है, लेखाकार को प्रत्येक कर्मचारी द्वारा महीने के पहले भाग में काम किए गए समय के बारे में पूरी जानकारी होनी चाहिए। लेकिन अधिकांश नियोक्ता महीने में दो बार रिपोर्ट कार्ड बंद नहीं करना चाहते हैं।

दूसरे, व्यक्तिगत आयकर की गणना में कठिनाइयाँ हो सकती हैं। उदाहरण के लिए, एक कर्मचारी 16 तारीख को बीमार छुट्टी पर जाएगा और महीने के अंत तक बीमार रहेगा। महीने के अंत में, जारी करने के लिए कोई राशि नहीं है। यह पता चला है कि अग्रिम महीने के लिए वेतन है। लेकिन व्यक्तिगत आयकर रखने के लिए कुछ भी नहीं है। आइए इस स्थिति पर एक उदाहरण के साथ विचार करें।

उदाहरण 5

माह के दूसरे पखवाड़े में कर्मचारी था बीमारआइए ऊपर दिए गए उदाहरण 4 की शर्तों का उपयोग करें। 17 फरवरी एस.एन. एरोफीव को फरवरी के लिए 12,222.22 रूबल की राशि में काम किए गए घंटों के अनुपात में अग्रिम भुगतान प्राप्त हुआ।

16 फरवरी से 15 मार्च 2017 तक कर्मचारी बीमारी की छुट्टी पर था। एरोफीव को कटौती का कोई अधिकार नहीं है।

फरवरी के वेतन से व्यक्तिगत आयकर कैसे रोकें?

समाधान

जिस दिन अग्रिम हस्तांतरित किया गया था - 17 फरवरी, 2017, लेखाकार ने व्यक्तिगत आयकर नहीं लिया, क्योंकि टैक्स कोड को इसकी आवश्यकता नहीं है। आखिर अभी तक आय प्राप्ति की तिथि नहीं आई है।

कर्मचारी के पास फरवरी की दूसरी छमाही में काम करने के घंटे नहीं होते हैं। फरवरी में काम किए गए समय का वेतन 12,222.22 रूबल है। व्यक्तिगत आयकर की राशि - 1589 रूबल। (12,222.22 रूबल × 13%)।

फरवरी के परिणामों के अनुसार, लेखाकार एरोफीव को अतिरिक्त वेतन का भुगतान नहीं करेगा।

2 मार्च को, जारी करने के लिए कोई राशि नहीं है। इस संबंध में, लेखाकार के पास इस दिन व्यक्तिगत आयकर को रोकने का अवसर नहीं है।

एकाउंटेंट पैसे के अगले भुगतान पर कर रोक देगा - मार्च अग्रिम भुगतान से मार्च 17, 2017 (शुक्रवार), और 20 मार्च, 2017 (सोमवार) के बाद कर को स्थानांतरित नहीं करेगा।

कर अधिकारियों को आय की प्राप्ति की तारीखों और व्यक्तिगत आयकर को रोकने के बीच के अंतर को कैसे समझाया जाए

उपरोक्त उदाहरण 5 में, आय प्राप्त करने के दिन और व्यक्तिगत आयकर को रोकने की तिथि के बीच एक महत्वपूर्ण समय अंतराल था। निरीक्षकों को यह अंतर 6-एनडीएफएल के रूप में दिखाई देगा (नीचे उदाहरण 6 देखें)।उदाहरण 6

6-एनडीएफएल में प्रविष्टियांआइए पिछले उदाहरण को जारी रखें। 17 फरवरी एस.एन. एरोफीव को 12,222.22 रूबल का अग्रिम भुगतान मिला। यह राशि फरवरी के लिए उनका अंतिम वेतन निकला (आय प्राप्ति की तिथि 02/28/2017 है)। लेखाकार ने 1589 रूबल का कर रोक दिया। केवल 17 मार्च।

फॉर्म 6-एनडीएफएल के सेक्शन 2 में 100-140 लाइन के ब्लॉक को कैसे भरें?

समाधान

फॉर्म 6-एनडीएफएल की धारा 2 में प्रविष्टियां, नीचे देखें (नमूना 4)

नमूना 4. 2017 की पहली तिमाही के लिए खंड 6-एनडीएफएल

उदाहरण 6 की स्थिति में, कर अधिकारियों, जैसे कि लेख की शुरुआत में उदाहरण 2 में, यह बताने के लिए कहा जाएगा कि 2017 की पहली तिमाही के लिए 6-एनडीएफएल फॉर्म के सेक्शन 2 में लाइन 100 में तारीख क्यों है। - फरवरी 28, 2017, और लाइन 110 की तारीख है - 17 मार्च, 2017। आखिर इन तारीखों के बीच कर्मचारियों को पैसे का भुगतान हुआ - 2 मार्च, 2017।

लेखाकार को स्पष्टीकरण लिखना होगा। ऊपर नमूना स्पष्टीकरण देखें (नमूना 2)।

कर अधिकारी 6-व्यक्तिगत आयकर के रूप में गलत जानकारी के लिए कोई जुर्माना नहीं लगाएंगे। लेखाकार ने रिपोर्ट में सही जानकारी को दर्शाया, कर्मचारी के कर अधिकारों का उल्लंघन नहीं किया (08/09/2016 के संघीय कर सेवा का पत्र संख्या जीडी-4-11 / 14515)।

आदर्श अग्रिम - 0.87 . की कमी कारक के लिए समायोजित वेतन के अनुपात में

उदाहरण 4-6 में, लेखाकार ने काम के घंटों के अनुपात में अग्रिम की गणना की। लेकिन इन नियमों के अनुपालन से भी यह तथ्य सामने आया कि व्यक्तिगत आयकर को अगले महीने के लिए शुल्क से रोकना होगा।क्या अग्रिम की गणना करने का कोई झंझट-मुक्त तरीका है? हो मेरे पास है। यह 0.87 के कमी कारक का उपयोग करके आनुपातिक तरीके से अग्रिम की गणना करने के लिए पर्याप्त है।

उदाहरण 7

अग्रिम भुगतान 0.87 . के कारक द्वारा समायोजित किया गयाआइए उदाहरण 4-6 की शर्तों का उपयोग करें और उन्हें पूरक करें। कंपनी का स्थानीय नियामक अधिनियम स्थापित करता है कि अग्रिम की गणना महीने की पहली छमाही में काम किए गए समय के अनुपात में की जाती है, जिसे 0.87 के कारक द्वारा समायोजित किया जाता है।

अग्रिम की कितनी राशि एस.एन. एरोफीव, अगर:

- एक कर्मचारी का वेतन 20,000 रूबल है;

- क्या कर्मचारी ने फरवरी की पहली छमाही में 11 कार्य दिवसों का काम किया?

लेखाकार 6-व्यक्तिगत आयकर में क्या प्रविष्टियाँ करेगा?

समाधान

इस विकल्प में अग्रिम की गणना करने का सूत्र इस प्रकार है:

फरवरी के लिए अग्रिम की गणना करने के लिए लेखाकार ने सूत्र लागू किया।

17 फरवरी को, कर्मचारी को 10,633.33 रूबल का अग्रिम भुगतान प्राप्त होगा। (20,000 रूबल: 18 दिन × 11 दिन × 0.87)। 28 फरवरी को, लेखाकार कर्मचारी के वेतन की गणना 12,222.22 रूबल, व्यक्तिगत आयकर - 1,589 रूबल की गणना करेगा। (12,222.22 रूबल × 13%)।

2 मार्च को लेखाकार कर्मचारी के वेतन से अग्रिम भुगतान और व्यक्तिगत आयकर की कटौती करेगा। कर्मचारी को महीने के लिए भुगतान किया जाना - -0.11 रूबल। (12,222.22 रूबल - 1,589 रूबल - 10,633.33 रूबल)। यह व्यक्तिगत आयकर (रूसी संघ के कर संहिता के अनुच्छेद 6, अनुच्छेद 52) को पूर्ण करने से त्रुटि है।

2017 की पहली तिमाही के लिए फॉर्म 6-एनडीएफएल की धारा 2 में प्रविष्टियां, नीचे देखें (नमूना 5)।

नमूना 5. 2017 की पहली तिमाही के लिए 6-एनडीएफएल फॉर्म के सेक्शन 2 का एक अंश

न तो श्रम और न ही कर निरीक्षक कंपनी पर जुर्माना लगाएंगे यदि आप आंतरिक स्थानीय विनियमन में लिखते हैं कि आप काम किए गए समय के अनुपात में वेतन के आधार पर अग्रिम पर विचार करते हैं और गणना में 0.87 का कमी कारक शामिल करते हैं।

1997 से, हम अपने ग्राहकों को श्रम सुरक्षा और मानव संसाधन प्रशासन के क्षेत्र में मदद कर रहे हैं। हम पूरे रूस में सेवाएं प्रदान करते हैं। दूर से, कम समय में, हमारे विशेषज्ञ किसी भी मुद्दे को हल करने में मदद करेंगे।

- इंटरनेट के माध्यम से टिन कैसे प्राप्त करें - चरण दर चरण निर्देश

- कार्य पुस्तक का शीर्षक पृष्ठ: सभी बारीकियां और नमूना भरना

- नवजात शिशु के लिए एसएनआईएलएस: कैसे प्राप्त करें इस पर निर्देश

- मदद 3 व्यक्तिगत आयकर - यह क्या है?

- कैश फ्लो स्टेटमेंट कैसे भरें: लाइन बाय लाइन उदाहरण

- नकद रसीद आदेश बनाना: भरना और उदाहरण

- एक बच्चे के लिए एसएनआईएलएस प्राप्त करने के लिए किन दस्तावेजों की आवश्यकता है

- फॉर्म एओ-1। अग्रिम रिपोर्ट

- एक लेखाकार और जवाबदेह व्यक्तियों द्वारा अग्रिम रिपोर्ट भरने के नियम और प्रक्रिया

- 2-एनडीएफएल नमूना भरने में सहायता करें

- फॉर्म नंबर UTII-2 . में आवेदन कैसे भरें

- IP को स्वयं कैसे बंद करें - चरण दर चरण निर्देश

- IP को स्वयं कैसे बंद करें - चरण दर चरण निर्देश

- कार्मिक विभाग के प्रमुख का नौकरी विवरण

- मोलस्क प्रकार। कक्षा गैस्ट्रोपोडा। द्विवार्षिक वर्ग। वर्ग सेफलोपोडा। मोलस्क अकशेरुकी होते हैं

- रूसी साहित्य में गाथागीत शैली रूसी में गाथागीत संक्षिप्त पढ़ें

- कहानी। इतिहास क्या है? इतिहास वैज्ञानिक परिभाषा क्या है

- रूसी साहित्य में गाथागीत शैली प्रसिद्ध गाथागीत

- फ्रांस में विद्रोह इंग्लैंड और फ्रांस में विद्रोह का क्रम

- ओस्ट्रोव्स्की, "दहेज": पात्रों का विश्लेषण और लक्षण वर्णन