Mustererläuterung für 2 Einkommensteuer. Was passiert, wenn keine Erklärung abgegeben wird? Gründe, warum IFNS um Klärung bittet

Ab dem 01.01.2018 treten Änderungen der Abgabenordnung in Kraft, wonach eine gesonderte Abrechnung der Umsatzsteuer auf Waren (Bauwerke, Dienstleistungen) sowohl im steuerpflichtigen als auch im nicht steuerpflichtigen / steuerfreien Betrieb erforderlich ist, auch wenn die Regel wird zu fünf Prozent eingehalten.

Schriftliche Erklärung zur Einkommensteuer (Muster)

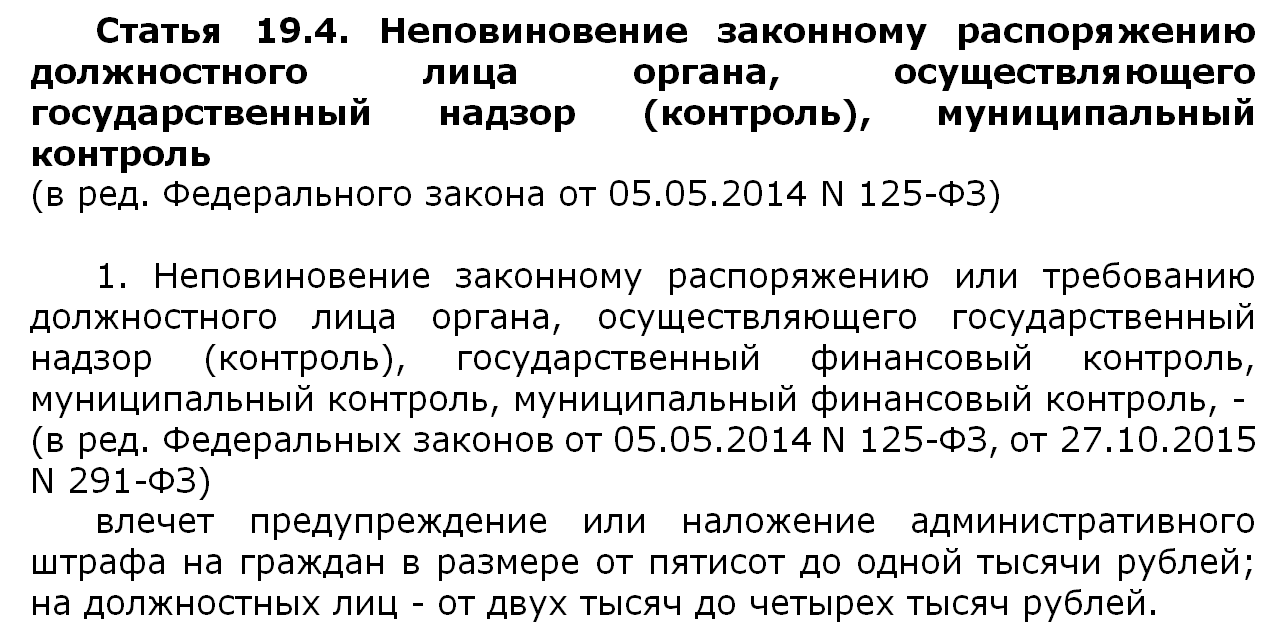

Die Steuerbehörden können in Bezug auf die vom Steuerbevollmächtigten eingereichten 2-NDFL-Zertifikate keine Schreibtischprüfungen durchführen, da diese Zertifikate sind es nicht Steuererklärung oder durch Berechnung (Art. 80, Abs. 1, Art. 88 der Abgabenordnung der Russischen Föderation). Dies bedeutet jedoch nicht, dass die Inspektoren die erhaltenen Zertifikate überhaupt nicht studieren. Darüber hinaus werden sie nachfragen, wenn sie Ungenauigkeiten enthalten Steuerberater schriftliche Erklärungen zur Einkommensteuer vorlegen (Artikel 31 der Abgabenordnung der Russischen Föderation). Und es ist besser, solche Anfragen nicht zu ignorieren. Andernfalls Beamte Organisationen oder Einzelunternehmer können mit einer Geldstrafe von 2.000 Rubel belegt werden. bis zu 4000 Rubel (Teil 1 von Artikel 19.4 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation).

Gründe, warum das Eidgenössische Steueramt um Klärung bittet

Tatsächlich gibt es viele Gründe, von einem Steuerberater Erklärungen zur Einkommensteuer zu verlangen. Beispielsweise kann ein Vertreter gebeten werden, zu erklären, warum sich die auf das Einkommen berechneten, einbehaltenen und gezahlten Beträge der Einkommensteuer unterscheiden. bestimmter Mitarbeiter oder warum die Abzüge falsch angewendet wurden. Oder die Inspektoren können sich zum Beispiel nach den Gründen für die Verringerung der im laufenden Jahr gezahlten Einkommensteuer im Vergleich zu der im Vorjahr gezahlten Summe erkundigen, wenn diese Verringerung 10 % übersteigt (Schreiben des Föderalen Steuerdienstes Russlands vom 17. Juli 2013 Nr. AS-4-2 / 12722).

So schreiben Sie eine Erklärung zur Einkommensteuer

In naher Zukunft kann jedes Unternehmen eine Anfrage der Federal Tax Service Inspectorate bezüglich der Notwendigkeit, bestimmte Daten für 2014 zu klären, erhalten. Nachdem Unternehmen und Privatpersonen über mit der Einkommensteuer besteuerte Einkünfte gemeldet haben, beginnen die Steuerbehörden, die Berichterstattung über diese Steuer sorgfältig zu prüfen.

Vorsicht: Verhalten Büroscheck die Inspektion berechtigt nicht zu 2-NDFL-Zertifikaten. Schließlich sind solche Zertifikate keine Erklärungen. Daher enthalten die Anforderungen in der Regel einen Verweis auf Artikel 31 Steuer-Code HF. Diese Regel ermöglicht es Inspektoren, vom Unternehmen alle Informationen in Bezug auf und die Zahlung von Steuern anzufordern.

Für eine solche Anforderung ist es sicherer, andernfalls besteht die Möglichkeit, dass die Aufsichtsbehörde des Föderalen Steuerdienstes oder der Hauptbuchhalter eine Geldstrafe in Höhe von 2.000 bis 4.000 Rubel verhängt. (Teil 1 von Artikel 19.4 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation).

Wir haben für Sie vier Mustererklärungen vorbereitet, durch deren Übermittlung an das IFTS können Sie alle Inspektoren anhand von Zertifikaten entfernen und gleichzeitig dem Unternehmen keinen Schaden zufügen.

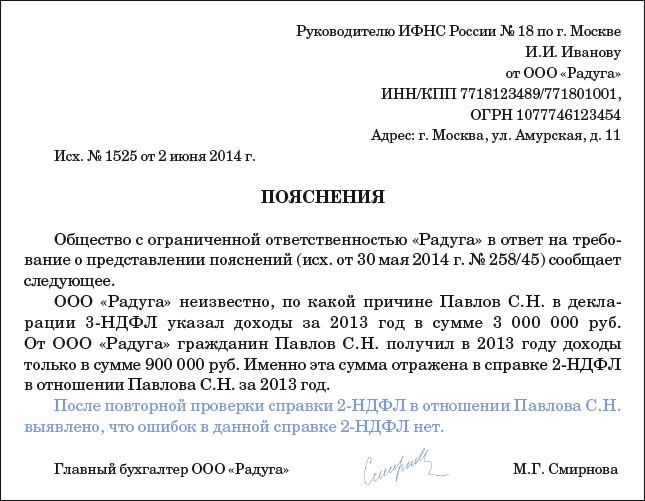

Berechnete, einbehaltene und aufgeführte Einkommensteuer unterscheiden sich

Die Inspektoren sind sich sicher: Der Unterschied ist Höhe der persönlichen Einkommensteuer weist darauf hin, dass die Gesellschaft die Steuer nicht vollständig einbehält und überträgt. Oder es tut es spät.

Wenn Sie diesbezüglich eine Bitte um Klärung erhalten, überprüfen Sie die Zertifikate nochmals. Vergleichen Sie dazu die Daten auf Konto 68 Unterkonto "NDFL" und in den Zertifikaten 2-NDFL.

Vielleicht wurde die Zahlung geleistet, aber sie war verloren. Dann lohnt es sich, einen Abgleich mit der Inspektion durchzuführen.

Ein häufiger Grund für Abweichungen ist, dass die Steuer für Dezember 2014 bereits im Januar 2015 überwiesen wurde. Es kommt auch vor, dass sie letztes Jahr geschlossen haben separate Unterteilung und die Organisation hat die Zahlung der Einkommensteuer an die Aufsichtsbehörde am Ort ihrer Registrierung eingestellt.

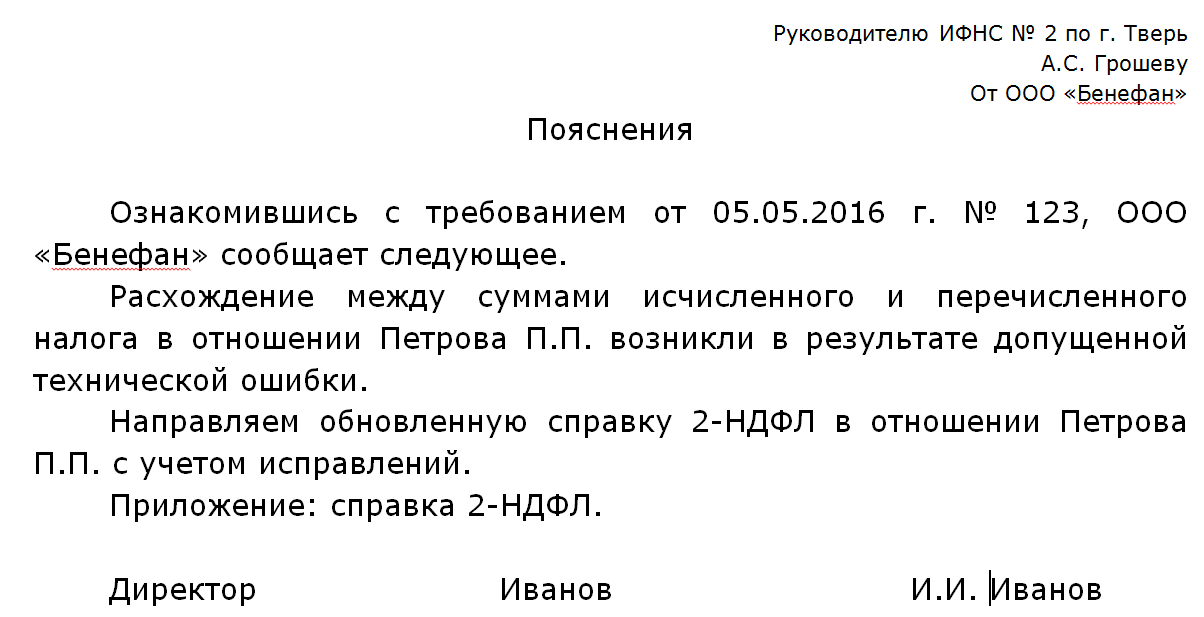

Auch technische Fehler sind möglich. Nehmen wir an, sie haben die Zertifikate nicht ausgefüllt aufgeführte Einkommensteuer... Entweder duplizierten sie versehentlich die berechneten, einbehaltenen und aufgeführte Steuer auch in der Zeile „Betrag der vom Einbehaltungsberechtigten nicht einbehaltenen Steuer“.

Schließlich haben sie vielleicht einfach vergessen, die Steuer aufzulisten. Dann zahlen Sie zusätzliche Einkommensteuer und überweisen die Strafen in einem separaten Zahlungsauftrag. Dies wird nicht von einer Geldstrafe von 20 Prozent der verspäteten Steuer befreit (Artikel 123 der Abgabenordnung der Russischen Föderation). Die Inspektoren können die Organisation jedoch nur bei einer Vor-Ort-Kontrolle mit einer Geldstrafe belegen.

Wenn Sie also einen Fehler finden, beschreiben Sie ihn in den Erläuterungen und reichen Sie die korrigierten 2-NDFL-Zertifikate erneut ein. Aber nicht für alle Personen, die 2015 Einkommen bezogen haben, sondern nur Bescheinigungen mit Fehlern.

Nehmen wir an, es liegen keine Fehler nach den Daten des Unternehmens vor. Dann hast du ganz rechts und schreibe in die Erklärungen.

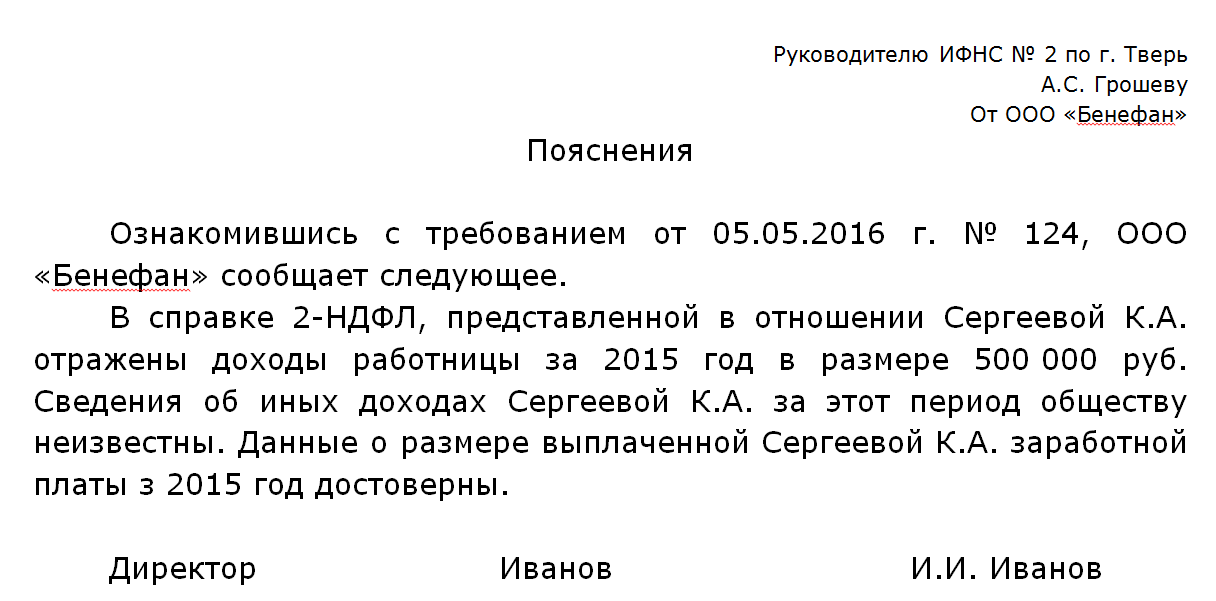

In 2-NDFL ist das Einkommen geringer als von Arbeitnehmern in 3-NDFL angegeben

Vielleicht hat ein Mitarbeiter Ihres Unternehmens eine 3-NDFL-Steuererklärung eingereicht für letztes Jahr... Zum Beispiel, um Einkünfte aus dem Verkauf eines Autos zu deklarieren oder einen Abzug für den Kauf einer Wohnung, eine medizinische Behandlung oder ein Studium zu erhalten.

Inspektoren, die die Erklärung mit der Bescheinigung überprüft haben, stellen manchmal fest, dass das Einkommen in 2-NDFL geringer ist als in der Erklärung. Für Steuerbeamte sind solche Inkonsistenzen eines der Anzeichen dafür, dass das Unternehmen graues Gehalt.

Diese Art von Diskrepanz ist nicht das Problem des Buchhalters des Unternehmens. In der Tat, woher weiß eine Organisation, warum eine Person mehr Einkommen angegeben hat als im 2-NDFL-Zertifikat? Vielleicht war es ein Tippfehler. Oder hat der Bürger zusätzliches Einkommen von anderen Organisationen oder aus dem Verkauf von Immobilien usw.

Und wenn ja, muss die Person selbst den Inspektoren die Herkunft des Einkommens in 3-NDFL erklären. Das Unternehmen kann sich auf eine Meldung beschränken, dass keine Fehler in seinen 2-NDFL-Zertifikaten vorliegen.

Zuvor müssen Sie natürlich noch einmal prüfen, ob die Zertifikate noch Ungenauigkeiten aufweisen.

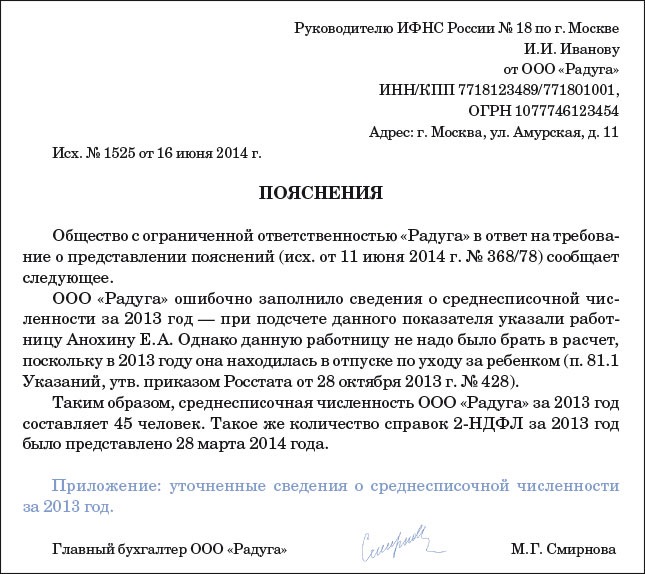

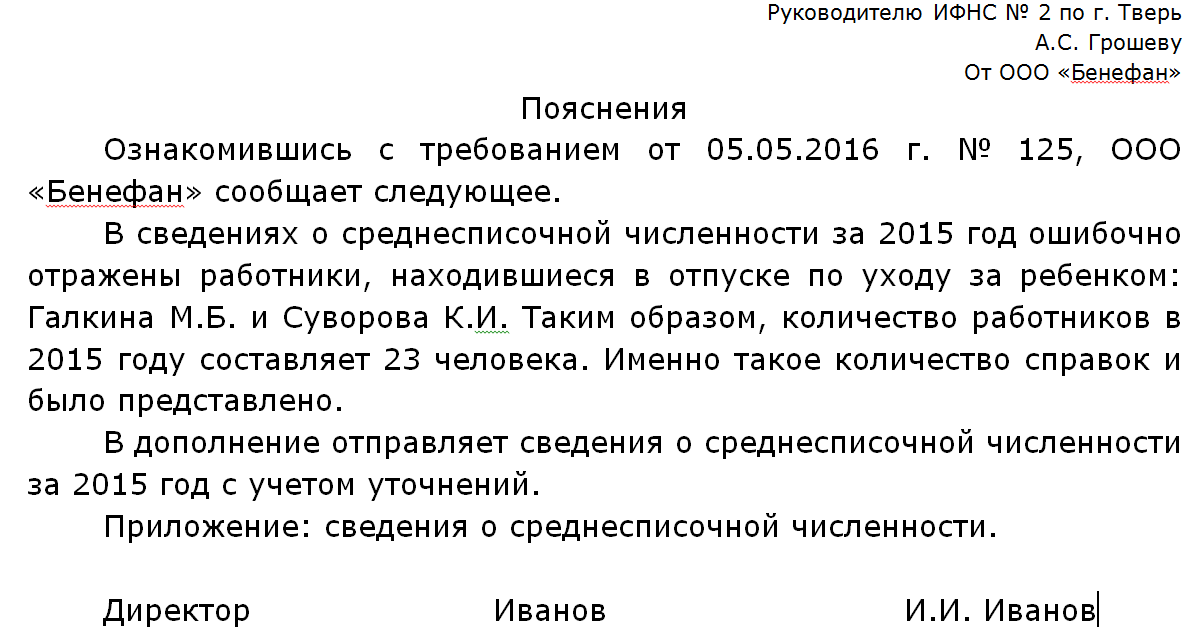

Die Anzahl der Referenzen weicht vom durchschnittlichen Personalbestand ab

Steuerbehörden vergleichen immer Informationen über durchschnittliche Mitarbeiterzahl und die Anzahl der Zertifikate 2-NDFL. Wenn die Anzahl der Mitarbeiter in den Angaben zur Mitarbeiteranzahl größer ist als die Anzahl der Zertifikate, bedeutet dies, dass das Unternehmen nach Ansicht der Inspektoren vergessen hat, ein oder mehrere 2-NDFL-Stücke auszuhändigen.

Solche Abweichungen können mehrere Gründe haben. In den meisten Fällen wird der Indikator in den Informationen überschätzt (z. B. wurde der Arbeitnehmer im Mutterschaftsurlaub gezählt, obwohl dies nicht hätte sein sollen).

Ein weiterer häufiger Grund für Inkonsistenzen ist, dass die Angaben zur Mitarbeiterzahl als Ganzes für das Unternehmen gezählt werden und ein Teil der Bescheinigungen am Registrierungsort eines eigenen Bereichs eingereicht wurde.

E-Mail an die Inspektoren an freies Formular, in dem der Grund für die Abweichung erklärt wird. Bringen Sie ggf. korrigierte Zahlen an den Buchstaben an. Darin besteht keine Gefahr - das Gesetz sieht keine Geldbuße für einen Informationsfehler vor.

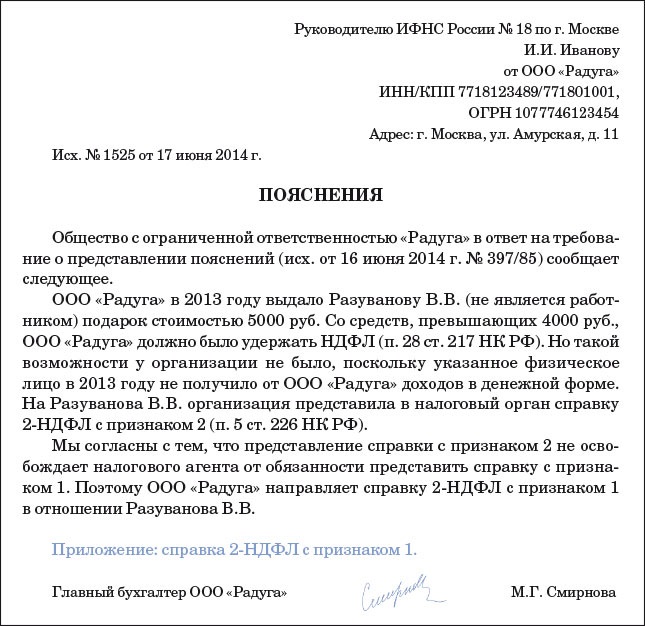

Es gibt keine Bescheinigungen für Personen, denen keine Einkommensteuer einbehalten wurde

Auch wenn eine 2-NDFL-Meldung mit Vorzeichen 2 eingereicht wurde, sind nach Ansicht der Inspektoren Zertifikate mit Vorzeichen 1 zwingend vorzulegen. Das heißt, im Wesentlichen wird eine doppelte Meldung erreicht. Zuerst müssen Sie das Finanzamt informieren (nicht später als einen Monat zum Jahresende), dass die Steuer nicht einbehalten werden konnte. Und dann (bis einschließlich 1. April) die gleichen Daten noch einmal im 2-NDFL-Zertifikat einreichen.

Für alle Personen, die Einkünfte aus dem Unternehmen bezogen haben, müssen nach Angaben des Finanzamtes Bescheinigungen mit dem Attribut 1 vorgelegt werden. Auch für diejenigen, von denen sie keine Steuern einbehalten konnte (Schreiben des Föderalen Steuerdienstes Russlands für das Jahr vom 7. März 2014 Nr. 20-15 / 021334).

Wenn ein Unternehmen also an einige Physiker nur Zertifikate mit Vorzeichen 2 weitergegeben hat, ist es besser, Erklärungen zu 2-NDFL zu senden und Zertifikate mit Vorzeichen 1 beizufügen. Natürlich nur für die gleichen Personen und nicht für alle Mitarbeiter. Achtung: Da die Bescheinigungen verspätet eingereicht wurden, haben die Finanzbehörden einen formellen Grund, das Unternehmen mit einer Geldstrafe von jeweils 200 Rubel zu belegen. für jedes Dokument (Artikel 126 Absatz 1 der Abgabenordnung der Russischen Föderation).

Eine solche Geldstrafe ist jedoch rechtswidrig. Schließlich hatte das Unternehmen bereits früher fristgerecht Zertifikate mit dem Attribut 2 vorgelegt Richter auf Seiten der Unternehmen (Beschluss des Bundeskartellamtes Uraler Bezirk vom 24. September 2013 Nr. Ф09-9209 / 13).

Abschließend fügen wir hinzu, dass die FIU auch Klarstellungen zu 2-NDFL anfordern kann. Tatsache ist, dass die Bemessungsgrundlage für Versicherungsprämien und Einkommensteuer ähnlich (wenn auch nicht identisch) ist.

Die Steuerbehörden überwachen die Umsetzung der Rechtsvorschriften durch die Steuerpflichtigen sorgfältig. Dies äußert sich insbesondere darin, dass Sie bei Feststellung von Ungenauigkeiten angeben müssen schriftliche Erklärung zum Finanzamt. In Bezug auf die Einkommensteuer finden Sie in diesem Artikel ein Beispiel für eine solche Erklärung.

Situationen, in denen eine Erläuterung der Steuer erforderlich ist

Das Finanzamt kann in verschiedenen Fällen eine Klärung verlangen. So kann es beispielsweise vorkommen, dass sich die Höhe der aufgelaufenen, einbehaltenen und gezahlten Steuern unterscheidet. Oder es ist auch ein Szenario möglich, in dem die Abzüge falsch angewendet werden. Der Steuerbetrag kann auch geringer sein als der eingezahlte Betrag vorheriges Jahr mehr als zehn Prozent. All dies erregt die Aufmerksamkeit der Steuerbehörden. Einige Beispiele werden im Folgenden genauer besprochen.

Ein technischer Fehler

Der Unterschied in der Höhe der Steuern kann nicht beabsichtigt sein, er kann als Folge eines Fehlers auftreten. In diesem Fall sollten Sie sich keine Sorgen machen, Sie müssen dies nur in der Erklärung angeben und den richtigen Betrag angeben (siehe Beispiel unten).

Der Unterschied zwischen den Angaben in den Formularen 3-NDFL und 2-NDFL

Ein weiterer ärgerlicher Fall, der ein Grund sein kann, eine Erklärung zu verlangen. Um einen Abzug zu erhalten, verwenden Sie das 3-NDFL-Formular und für Einkommen - 2-NDFL. Natürlich sollte es keinen Unterschied zwischen den darin angegebenen Zahlen geben, dies kann drücken Steuerbehörden der Gedanke, dass der Mitarbeiter eine informelle Löhne... Auch hier müssen Sie sich jedoch keine Sorgen machen, wenn dies nicht mit Absicht geschehen ist, Sie müssen es nur in der Erklärung angeben.

Durchschnittlicher Personalbestand: Diskrepanz in Zahlen

Es ist erforderlich, dass die Anzahl der 2-NDFL-Zertifikate der durchschnittlichen Mitarbeiterzahl entspricht. Andernfalls hat das Finanzamt Zweifel daran, dass alle Arbeitnehmer ordnungsgemäß gemeldet sind.

Was passiert, wenn keine Erklärung abgegeben wird?

Steuerbehörden verlangen bei Verdacht auf Verstöße häufig Aufklärung Steuergesetzgebung, Identifizierung von Fehlern und Inkonsistenzen in den eingereichten Dokumenten und Informationen. Erläuterungen zur Einkommensteuersteuer (ein Muster finden Sie unten) vorbereitet für typische Situationen, Beispiele dazu finden Sie auch weiter unten.

Wann kann das Finanzamt eine Erklärung verlangen?

Entsprechend genehmigtes Formular Anforderungen an die Erklärungsrichtung (das Formular wurde im Auftrag des Föderalen Steuerdienstes Nr. ММВ-7-2 / [E-Mail geschützt] vom 08.05.2015) Fälle mit Klärungsbedarf sind vorgesehen in folgende Artikel Code: Art.-Nr. 88 - Dirigieren Steuerprüfung(Büro), Art.-Nr. 105.29 - Steuerüberwachung, Art.-Nr. 25.14 - mit Beteiligung an ausländischen Unternehmen.

In der Praxis kommt es jedoch zu den Anforderungen, eine Erklärung zur Einkommensteuer abzugeben (ein Muster solcher Erklärungen für verschiedene Fälle wir unten angeben) aus vielen anderen Gründen. In solchen Fällen liegt es nicht in der Verantwortung des Steuerpflichtigen, Erklärungen abzugeben. Es wird jedoch empfohlen, diese zu senden. Denn ohne zufriedenstellende Erklärungen erhalten zu haben, wird das Finanzamt mitkommen.

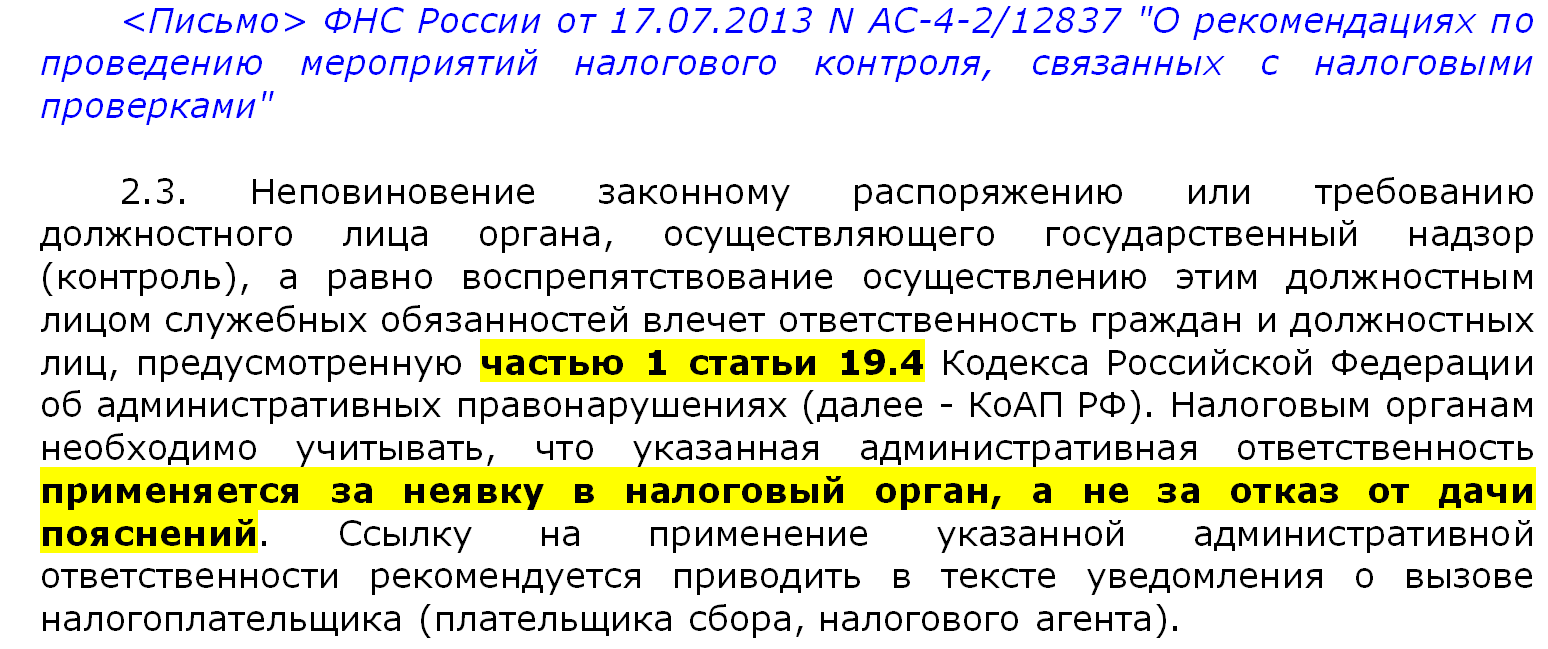

Sollten dennoch Erläuterungen fehlen, ist zu bedenken, dass die Gründe für administrative Verantwortung in diesem Fall nein. Zur Untermauerung werden Erläuterungen des Föderalen Steuerdienstes Russlands gegeben, wonach sie einen Fall nach Art. 19.4 des Gesetzes über Ordnungswidrigkeiten der Russischen Föderation, jedoch nicht wegen Verweigerung der Erklärung, sondern wegen Nichteinhaltung einer anderen Anforderung - Nichterscheinen der Erklärung. Das heißt, es ist zwingend erforderlich, zu erscheinen, aber keine Erklärungen zu geben.

Ein technischer Fehler.

Die Gründe für solche Forderungen können ganz unterschiedlicher Natur sein. Dies geschieht häufig nach Vorlage beim Finanzamt, nachdem untersucht wurde, welche Inspektoren Abweichungen in der Höhe der Einkünfte der Arbeitnehmer und der an die Staatskasse überwiesenen Einkommensteuern feststellen.

Wenn solche Unstimmigkeiten aufgrund von technischer Fehler, dann können die folgenden Erläuterungen gegeben werden.

Die Diskrepanz zwischen der 3-NDFL-Deklaration und dem 2-NDFL-Zertifikat.

Inkonsistenzen können auch durch Abweichungen zwischen der Erfolgsrechnung und der vom Arbeitnehmer selbst erstellten und eingereichten 3-NDFL-Erklärung entstehen. Arbeitnehmer melden, um den Abzug zu nutzen. Nach Erhalt einer Erklärung eines Arbeitnehmers mit einem anderen Einkommen für den gleichen Zeitraum wie in der Bescheinigung wird das Finanzamt sicherlich an den Gründen für die Abweichungen interessiert sein. Denn wenn das Unternehmen meldet, dass der Arbeitnehmer das und das Einkommen hat, wird es von diesem Einkommen einbehalten Einkommenssteuer, und macht der Arbeitnehmer in der Erklärung Angaben zu einem anderen Einkommen, stellt sich die Frage, woher diese Abweichung kommt. Bekommt der Mitarbeiter des Unternehmens ein „graues Gehalt“, von dem Steuern nicht einbehalten und abgeführt werden.

Wenn dies nicht der Grund ist und die vom Unternehmen bereitgestellten Informationen wahr sind, muss es sich keine Sorgen machen. Es reicht aus, Erläuterungen vorzubereiten und darauf hinzuweisen, dass die vorgelegten Informationen zuverlässig sind und die Gründe für die Angabe anderer Einkünfte der Organisation durch den Arbeitnehmer in der Erklärung nicht bekannt sind.

Inkonsistenz der eingereichten Zertifikate mit der durchschnittlichen Mitarbeiterzahl.

Unternehmen übermitteln jährlich Informationen an den SSC (). Weicht bei der Prüfung der 2-NDFL-Bescheinigungen des Finanzamtes die Anzahl der eingereichten Bescheinigungen von der Anzahl des Betriebspersonals nach SSR ab, so sind diese erklärungsbedürftig. Je nach Grund dieser Abweichung können die Erklärungen im Finanzamt unterschiedlich ausfallen.

Bei einem Fehler im SSC ist dem Finanzamt eine Erklärung mit den aktualisierten Informationen zum SSC beizufügen.

Wenn die Angaben zum SSH korrekt übermittelt wurden, aber nicht irrtümlich Bescheinigungen über einige Mitarbeiter übermittelt wurden, müssen diese übermittelt werden.

Ab dem 02.06.2016 ein neues Verfahren zur Einreichung von Erklärungen und Unterlagen.

Ab dem 01.01.2017 können sie für die Nichtbereitstellung von Erklärungen gemäß Artikel 88 der Abgabenordnung (Teil 3) für während festgestellte Fehler mit einer Geldstrafe von 5 Tausend Rubel und für wiederholter Verstoß- um 20 Tausend Rubel.

WordPress-Beiträge auf einer separaten Seite anzeigen")

")

- Wie man zu Hause einen Pop macht

- So entfernen Sie schnell Blähungen zu Hause

- Geheimnisse des heilenden Teetrinkens oder wie man grünen Tee trinkt Wann ist die Zeit, grünen Tee zu trinken?

- Behandlung von Schilddrüsenerkrankungen mit Volksheilmitteln

- Brause für den Magen: Wirksame Rezepturen und Anwendungsmerkmale

- Wie man Haarwurzelvolumen macht

- Wissenswertes über Getränke und Essen zu trinken Wann ist es sinnvoller, Kefir zu trinken?

- Hormonelle Störung bei der Behandlung von Frauen mit Volksheilmitteln

- Spathiphyllum: Zeichen und Aberglaube

- Mariendistel: medizinische Eigenschaften, Nutzen und Schaden

- Sushi ohne Fisch "Freshness"

- So reduzieren Sie die Brustgröße einer Frau ohne Operation: Bewegung und Ernährung zu Hause

- Spathiphyllum Blumenpflege mit Foto

- So triffst du jetzt ein Mädchen über Skype Frauen über Skype

- Die China-Studie (Colin Campbell): Rezensionen und Kritiken der China-Studie vollständig online lesen

- Zweite Fremdsprache: Welche Sprache soll man wählen und wo man sie lernen Für welchen Beruf braucht man Sprachen

- Gehirnentwicklung roger skype herunterladen pdf

- Cher, Gottlieb: Träumen ist nicht schädlich

- Wie man mit Leben und Arbeiten Schritt hält

- Die attraktivsten finnischen Männer Neue Möglichkeiten, finnische Männer zu treffen und mit ihnen zu kommunizieren