Отчет о прибылях и убытках прочие расходы. Отчет о прибылях и убытках. Отчет о прибылях и убытках показывает, будет получать фирма прибыль

Отчет о прибылях и убытках показывает, будет получать фирма прибыль.

Важно отметить, что данный график не учитывает инвестиционные затраты и график их использования, но учитывает, например, выплату процентов по займу - как постоянные расходы. Следующий факт - это то, что в данном плане уже появляется в календарном виде график запуска проекта, будет видно старт по доходам и расходам. Отчет о прибылях и убытках приведены в таблице (табл.2.13)

Алгоритм расчета:

Выручка от продаж - Переменные затраты = Валовая прибыль - постоянные расходы (расходы по сбыту, административные расходы и др.) = Прибыль от продаж + Прочие доходы - прочие расходы = Прибыль до налогообложения - налог на прибыль - ЕСВ = Чистая прибыль.

После таблицы необходимо аргументировать начало получения прибыли, механизм его получения, со ссылкой на маркетинговый план.

Первым расчетом данной таблицы берутся за основу реалистический прогноз маркетингового плана и, в зависимости от данного количества производства, строятся переменные затраты. Если данный расчет приводит к отрицательному значению даже на конец года - проект неустойчивым и очень рискованным, или были допущены существенные ошибки в расчете себестоимости и расчетах постоянных расходов. Если такие расчеты положительные, тогда рассчитываются прогнозные показатели на следующие два года (поквартально и за год).

Также в данном разделе откорректируются системы налогообложения и структура информации о налогах:

Плательщики налога

Объект налогообложения

Налогооблагаемая база

Ставка налога

Сроки уплаты налога

Таблица 2.13

Отчет о прибылях и убытках

Движение денежных средств

Отчет о движении наличности не характеризует прибыль. Он лишь показывает, сколько денег вы на счете на начало и конец периода, в состоянии вы будете платить по своим обязательствам.

Главная цель - моделирование движения денежных средств. А в том числе три группы денежных потоков:

От операционной деятельности

От инвестиционной деятельности

В таблице 2.14, в качестве примера, смоделирован движение денежных средств.

Таблица 2.14

Движение денежных средств

| Вид деятель-ности | Притоки | Оттоки |

| Опера- ционная | поступления от продажи товаров и предоставления услуг; поступления рентных платежей за предоставление прав, вознаграждений, комиссионных и прочих видов выручки; поступления и выплаты страховых компаний по страховым премиям, искам, по рентным и прочим видам страховых полисов | выплаты поставщикам товаров (и услуг); выплаты работникам (и от их имени); выплаты налогов на прибыль, кроме относящихся к финансовой или инвестиционной деятельности; |

| Инвести-ционная- | приток | отток |

| поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; поступления от продажи акций (или долговых инструментов) других компаний, а также долей в совместных предприятиях (за исключением таких инструментов, которые выступают как эквиваленты денежных средств или инструментов совершения коммерческих (или биржевых) операций); поступления в погашение авансированных сумм или займов, предоставленных другим сторонам (за исключением аналогичных операций, осуществляемых финансовыми институтами); | выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов (в т.ч. выплаты, связанные с капитализацией затрат на разработку и строительство объектов основных средств хозяйственным способом); выплаты по приобретению акций или долговых инструментов других компаний, авансирование (или кредитование) других сторон (за исключением аналогичных операций, осуществляемых финансовыми институтами); | |

| Финансовая | приток | отток |

| поступления от эмиссии акций или выпуска других долевых инструментов; поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих краткосрочных или долгосрочных долговых инструментов | выплаты собственникам при выкупе или погашении акций компании; выплаты в погашение займов; выплаты арендатором в погашение обязательства по финансовой аренде |

В таблице 2.15 приведен отчет о движении денежных средств.

Таблица 2.15

Отчет о движении денежных средств

Баланс предприятия

Баланс предприятия показывает, сколько стоит ваш бизнес. Баланс дает «моментальный снимок» стоимости компании. В активе баланса указывается стоимость всех ее составляющих (земля, здания, машины, оборудование, запасы товарно-материальных ценностей и т.п.), а в пассиве - размер всех ее обязательств (полученные кредиты, акционерный капитал, расчеты с кредиторами и т.п.).

Ниже приведена форма баланса предприятия:

| Баланс за период (год): | |

| АКТИВЫ | |

| Оборотные активы | |

| Денежные средства | |

| Дебиторская задолженность | |

| Запасы готовой продукции (сырья) | |

| Задатки (выплаты будущих периодов) | |

| Другое | |

| Всего оборотные активы | 0,00 |

| необоротные активы | |

| Земля | |

| Здания (учитывая износ) | |

| Оборудование (учитывая износ) | |

| Другое | |

| Всего необоротне активы | 0,00 |

| ВСЕГО ЧИСТЫЕ АКТИВЫ | 0,00 |

| ПАССИВЫ | |

| Краткосрочные обязательства | |

| Кредиторские обязательства | |

| Налоговые обязательства (до уплаты) | |

| Другое | |

| Всего краткосрочные обязательства | 0,00 |

| Долгосрочные обязательства | |

| Долгосрочные ссуды | |

| Ипотечные обязательства (до уплаты) | |

| Другое | |

| Всего долгосрочные обязательства | 0,00 |

| ВСЕГО ПАССИВЫ | 0,00 |

| Капитал владельца | |

| Всего капитал владельца и пассивы | 0,00 |

Анализ безубыточности и методы оценки экономической деятельности

Для оценки деловой целесообразности и прогноза будущей деятельности предприятия, следует рассчитать следующие показатели:

1. Рентабельность оборота (продаж) показывает, сколько чистой прибыли получено на 1 руб. реализованной продукции (долю прибыли в цене продукта). Рассчитывается по формуле:

Рентабельность продаж = чистая прибыль / выручка от продажи * 100 Пример: 64200,5 / 410200 = 0,1565102

2. Рентабельность затрат показывает, сколько чистой прибыли приходится на 1 грн. расходов. Рассчитывается по формуле: Рентабельность расходов = чистая прибыль / себестоимость. Пример: 64200,5 / 334670 = 0,1918322 * 100 = 19,18

3. Рентабельность производства продукции Цена за единицу / себестоимость единицы * 100-100. Пример 100/20 * 100-100 = 400%, то есть наценка на товар составляет 400%.

Период окупаемости - если показатели не переменные и есть только первичные инвестиции = I (инвестиции) / ПП (чистая прибыль за год или усредненная прогнозируемых три года).

Период окупаемости - если показатели переменные, используем табличный метод ((55344 * 4) / 67238 = 3.3 года. По таблице видно, что тело по кредиту или периодически вложенные средства перекрывается за счет чистой прибыли на четвертый год. Сумма в год разбрасывается пропорционально на каждый месяц.

Таблица 2.15

Табличный метод расчета погашения кредита

Расчет точки безубыточности приведены в следующей таблице (табл.2.16).

Таблица 2.16

Рис. 2.3. Точка безубыточности.

Дополнительный расчет точки безубыточности необходимо рассчитывать по формуле:

Постоянные затраты / (цена за единицу (усредненная) - себестоимость единицы (усредненная)) = получаем количество продукции необходимой для достижения безубыточности.

Если планируется получить прибыль, то в соответствии формула трансформируется:

(Постоянные затраты + планируемая прибыль) / (цена за единицу (усредненная) - себестоимость единицы (усредненная))

Получаем количество продукции необходимой для достижения определенной прибыли для предприятия. Сочетаем с данными по производительности которые не должны быть меньше, чем полученные данные.

Риски и гарантии

Данный раздел должен дать ответ по крайней мере на два вопроса: во-первых, достаточно глубоко понимает или руководство фирмы и учитывает риски, связанные с данным бизнесом, во-вторых, может ли оно разработать соответствующий план действий в условиях неопределенности, конфликтности, недостатка информации.

Итак, в данном разделе бизнес-плана, прежде всего, необходимо продемонстрировать способность бизнесмена предварительно предвидеть возможные виды рисков, определять источники их возникновения и возможные меры для минимизации их негативного влияния.

По возможности определить методы оптимизации бизнес-процессов, удешевление производства, налоговой оптимизации и тому подобное.

Оценка денежных потоков

Оценку денежных потоков проводят на основе методики дисконтирования. Основным риском в деятельности производственного предприятия являются финансовые риски. Кроме того в ходе реализации проекта и прогнозируя его на краткосрочный период следует учитывать и реальные инфляционные процессы.

Используя формулу определения чистой текущей стоимости NPV проекта сформируем первоначальные инвестиции (I) и денежные потоки в виде валового дохода (CF). Пример расчета NPV приведены в таблице 2.17.

NPV = Σ (CF / (1 + R) n) - Σ (I / (1 + R) n) (2.2)

n - год дисконтирования

R - ставка дисконта.

Таблица 2.17

Расчет NPV

В данном примере ставка дисконта равна 20%

NPV = (5639159 + 15663 909,75 / 1,2 + 94721049, 75/1, 44 + 112573 197,05 / 1,72) - (30240000 + 5753718/1, 2) = 5639159 + 13053257 + 65778506 + 65449533 - 35034765 = 149920455 - 35034765 = 114582685 грн.

NPV> 0 достаточно высокий положительный показатель, свидетельствующий о финансовой устойчивости проекта.

Рассчитывается также рентабельность инвестиций (PI), которая покажет в какой мере возрастает ценность организации по расчету на 1 грн. инвестиций

NPV = Σ (CF / (1 + R) n) / Σ (I / (1 + R) n) (2.3)

PI = 149920455/35034765 = 4,28

То есть данные инвестиции увеличили ценность фирмы в 4 раза.

Рассчитывая внутреннюю норму рентабельности IRR проекта ставка дисконтирования увеличена в 2 раз, то есть принимаем инфляцию 40% (можно увеличить и до 60%).

Таблица 2.18

Анализ финансовых рисков

| Год | І | СF | Коэф. дисконт | NPV | Ставка дисконту підв. на 20 % | Внутренняя норма прибыли |

| Початок 2010 | 30 240 000,00 | 1,00 | -24600841 | 1,00 | -24600841 | |

| 15 663 909,75 | 0,83 | 8258493,1 | 0,71 | |||

| 94 721 049,15 | 0,69 | 0,51 | ||||

| 112 573 197,05 | 0,58 | 0,36 | ||||

Таким образом, чистая текущая стоимость проекта в данном примере составила 718301 51 грн. Данный показатель будет не приемлем, если он будет равен 0 или меньше. В данном случае результат подтверждает, что проект является устойчивым и его следует принимать к реализации.

Оценка рисков

Чтобы заручиться поддержкой инвесторов в бизнес-плане, необходимо не только показать потенциальные выгоды вложения средств в данный предпринимательский проект, но также указать на трудности, с которыми может столкнуться бизнес и будут угрожать его существованию. Вот почему в бизнес-плане необходимо достаточно подробно осветить проблемы, связанные с рисками, их оценке и минимизацией влияния на результаты деятельности.

Анализ рисков и разработка мероприятий может быть сформирована в виде таблицы (табл.2.19).

Таблица 2.19

Анализ рисков

Также может быть и дополнительные гарантии партнерам и инвесторам, пример оформления которых приведены в таблице (табл.2.20).

Таблица 2.20

Дополнительные гарантии

Вопросы для обсуждения и задания для индивидуальной работы

1. Как учесть инфляцию при оценке показателя дисконта?

2. Дайте определение внутренней нормы доходности проекта.

3. Какие вам известны методы расчета внутренней нормы доходности?

4. Как использовать метод внутренней нормы доходности для сравнительного анализа эффективности капиталовложений?

5. Что такое портфельные инвестиции?

6. На основе каких принципов формируют инвестиционный портфель предприятия?

7. Как оценить инвестиционное качество инструментов фондового рынка?

8. Как отражается в бизнес-плане тактика формирования инвестиционного портфеля?

Целью данной задачи является разработка схемы презентации проекта, которая базируется на резюме проекта и отдельных приложениях к проекту.

Написание резюме проекта

Резюме - это лицо проекта, краткое изложение его сути на 1-2 листа с основными показателями и ответами на вопросы инвестору по ключевым показателям эффективности бизнес-плана.

Конфиденциальность и аннотация

Перед резюме необходимо прикрепить конфиденциальность. Следует отметить, что права интеллектуальной собственности в Украине не работаю эффективно. Одним из способов защиты в конфиденциальности - это авторское право (напечатана статья в специализированном издании) или зарегистрирован патент, например какой либо технологической разработки в бизнес-плане. Это подтверждает серьезность намерений самого владельца бизнес-плана по его реализации.

Пример конфиденциальности

Данный бизнес - план представляется на рассмотрение на конфиденциальной основе исключительно для принятия решения по финансированию проекта и не может быть использован для копирования или каких-либо других целей, а также передаваться третьим лицам. Все права защищены соответствующими патентами (№ _______, дата). Есть авторские разработки и описаны технологические циклы в научных изданиях: _________________________.

Просьба вернуть бизнес-план, если он не вызывает интереса к участию в его реализации.

Пример аннотации:

Проект предусматривает доставку продукции ТМ «Кока - Кола» розничную сеть Мелитопольского, Приазовского, Акимовского, Генического, Веселовского р-нов Запорожской и Херсонской областей.

Увеличение объемов продаж на 30% и увеличение доли рынка на 15%.

Проект предусматривает более эффективную доставку продукции ТМ «Кока - Кола» с финансовой и технической точки зрения.

В проекте заложен объем продаж за 3 года на сумму 15010741 грн.

Необходимые инвестиции 8339301 грн. на 3 года в виде 20% скидки на поставляемую продукцию ТМ «Кока - Кола» с завода-производителя.

Методика заполнения резюме проекта

Резюме проекта должно содержать следующие разделы

1. Суть проекта (излагается по методике 4 уровня продукта, повторяет писания продукта из раздела маркетинг).

2. Эффективность проекта (отражает рынок конкретных продуктов с доказательствами их реализации с маркетингового плана, что обеспечит производительность предприятия и основные показатели рентабельности - рентабельность оборота, рентабельность продаж, рентабельность затрат, рентабельность производства продукции из производственного плана).

3. Сведения о фирме - рассматриваются правовые аспекты организации предприятия, система налогообложения, получения лицензии, др разрешений, патентов и т.п.)

4. Команда управления - это организационный план реализации проекта с ФОТ и управленческим персоналом, организует и реализует проект.

5. План действий - рассматривает процедуру начала реализации проекта с определенными условиями (также организационный план).

6. Финансирование рассматривается количество инвестиций, период их окупаемости, оценка финансовых рисков, NPV, IRR, PI, точка безубыточности.

7. Срок, порядок и гарантии возврата инвестиций - указываются перестраховщики, залоговое имущество, гаранты по данному проекту.

Перечень приложений к бизнес-плану

Возможно для дополнительной гарантии реальности реализации прикладываются документы:

1. Договоры на поставку сырья (договор о намерениях);

2. Предварительные договоры - соглашения (о намерениях) на доставку готовой продукции;

3. Страховые полисы;

4. Более подробная характеристика закупаемого оборудования и т.д.;

5. Копия устава предприятия (при наличии);

6. Специальные награды, отличия, сертификаты качества лицензии, патенты и тому подобное.

Литература:

Министерство сельского хозяйства Российской Федерации

Департамент кадровой политики и образования

Волгоградская государственная сельскохозяйственная академия

Кафедра «Финансы и кредит»

Контрольная работа по дисциплине:

«Анализ финансовой отчетности»

Волгоград 2006

2. Инфляция и анализ финансовой отчетности…………………………….…7

3. Анализ финансово-хозяйственной деятельности………………………...10

4. Список использованной литературы……………………………………….16

В отчете о прибылях и убытках отражаются финансовые результаты деятельности организации за отчетный период и аналогичный период предыдущего года.

Учет и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в форме N 2 нарастающим итогом с начала года до конца отчетного периода.

Все расходы организации, а также показатели, имеющие отрицательные значения, в отчете о прибылях и убытках показывают в круглых скобках.

Отчет характеризует финансовые результаты деятельности организации (счет 90 «Прибыли и убытки») за отчетный период и должен содержать следующие числовые показатели:

· Сумму выручки (нетто) от реализации товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и т. п. налогов и обязательных платежей.

· Себестоимость реализации товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов).

· Валовая прибыль (убыток).

· Коммерческие расходы (расходы по продаже).

· Управленческие расходы (заполняется, если общехозяйственные расходы списываются сразу на финансовый результат, без распределения по затратным счетам).

· Прибыль (убыток от реализации).

· Проценты к получению.

· Проценты к уплате.

· Доходы от участия в других организациях.

· Прочие операционные доходы.

· Прочие операционные расходы.

· Прибыль (убыток от финансово-хозяйственной деятельности).

· Внереализационные доходы.

· Внереализационные расходы.

· Прибыль (убыток) до налогообложения.

· Отложенные налоговые активы.

· Отложенные налоговые обязательства.

· Текущий налог на прибыль.

· Чистая прибыль (убыток отчетного периода).

Справочно:

· Постоянные налоговые обязательства (активы).

· Базовая прибыль (убыток) на акцию.

· Разводненная прибыль (убыток) на акцию.

Если рекомендованный Минфином России образец формы N 2 не содержит каких-либо строк, необходимых для полного и достоверного отражения информации о доходах и расходах, организация должна внести в отчет нужные строки самостоятельно.

В частности, согласно пункту 22 ПБУ 4/99 "Бухгалтерская отчетность организации" доходы и расходы в Отчете должны показываться с подразделением на: обычные и чрезвычайные. Однако в образце формы N 2, рекомендованном в приказе Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности", нет отдельных строк для отражения чрезвычайных доходов и расходов.

Вспомним, что чрезвычайные расходы - это расходы, возникающие из-за стихийных бедствий, пожаров, аварий, национализации имущества и т.п. Чрезвычайные доходы - это доходы, возникающие вследствие чрезвычайных ситуаций: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. Чрезвычайные доходы и расходы учитываются на соответствующих субсчетах счета 99 "Прибыли и убытки".

Если у организации в отчетном периоде возникли чрезвычайные доходы и расходы, в форме N 2 они должны быть отражены в отдельной строке. Расположить эти строки следует в разделе "Прочие доходы и расходы", потому что согласно ПБУ 9/99 и ПБУ 10/99 чрезвычайные доходы/расходы относятся к прочим поступлениям. Показатели этих строк должны участвовать в формировании финансового результата деятельности организации за отчетный период.

Если организация занимается несколькими видами деятельности, в форме N 2 можно показать доходы и расходы по каждому из них или привести необходимые разъяснения в пояснительной записке.

Те доходы и расходы, которые организация считает существенными (и по количественному, и по качественному признаку), тоже должны отражаться отдельно. Соответствующие статьи отчета в этом случае расшифровываются дополнительно введенными строками "в том числе" или "из них". Некоторые виды доходов и расходов можно расшифровать в специальном разделе формы N 2 "Расшифровка отдельных прибылей и убытков". Организация вправе выбрать, что больше отвечает ее потребностям: заполнение этого раздела или введение дополнительных строк в основную таблицу.

Однако если у организации нет каких-либо видов доходов, расходов, хозяйственных операций, строки для которых предусмотрены в рекомендованном Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам.

Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки". При формировании отчета за 1-е полугодие 2005 года в графе 3 "За отчетный период" отражаются обороты по счетам за 1-е полугодие 2005 года, в графе 4 "За аналогичный период предыдущего года" - обороты за 1-е полугодие 2004 года. Их переносят в отчет из графы 4 формы N 2 за 1-е полугодие прошлого года.

В бухгалтерской отчетности можно привести данные более чем за два года, если организация считает это целесообразным и соответствующее положение есть в приказе по учетной политике. В этом случае в отчет, который формирует организация, добавляются дополнительные графы.

Если данные за предыдущие годы несопоставимы с данными за отчетный год вследствие изменений в нормативных актах или в учетной политике, то показатели предыдущих лет должны быть скорректированы. В регистры бухгалтерского учета при этом изменения не вносятся.

2. Инфляция и анализ финансовой отчетности.

Термин «инфляция» возник в связи с переходом стран к бумажным деньгам и отражает переполнение сферы денежного оборота этими деньгами.

Инфляция в конечном счете оказывает тормозящий эффект на экономический рост производства.

В условиях инфляции, прежде чем приступить к анализу финансовой отчетности, необходимо соответствующим образом ее подготовить, очистив ее от инфляционного воздействия.

Крайне необходим учет инфляционного фактора при анализе оборотных активов и при уплате налогов. В условиях роста цен связующим звеном между динамикой цен и объемом производства являлись налоги, всегда принимающих форму инфляционных. Это означает, что налогами облагается та часть средств, которая при отсутствии инфляции должна быть отнесена к затратам.

В 1990 г. вышел МСФО №29 «Финансовая отчетность в условиях инфляции». Да, действительно, в условиях инфляции финансовые отчеты имеют смысл только тогда, когда они выражены в единицах измерения, типичных на момент представления балансового отчета. Итоговая сумма в балансовом отчете всегда выражается в единицах измерения, соответствующих времени составления отчета, и уточнятся путем введения общего индекса цен.

Переоцениваются за период с момента их приобретения:

· Имущество,

· Основные производственные средства,

· Оборудование,

· Инвестиции,

· Сырьевые ресурсы, товары,

· Нематериальные активы, деловая репутация (гудвилл),

· Патенты,

· Торговые марки.

В международной практике в основном распространены два метода оценки корректировки влияния изменения цен на статьи финансовой отчетности. Они основаны на двух моделях учета.

1. Модель учета в постоянных ценах (или учета общего уровня цен). Она оставляет первоначальную стоимость активов неизменной, но преобразует единицы измерения в постоянные (сопоставимые) цены.

2. Модель учета в текущих ценах. При использовании этой модели, наоборот, первоначальная стоимость пересчитывается в текущие цены.

Основной целью финансовой отчетности, выраженной в постоянных ценах, являются представление ее в единообразных единицах покупательской способности, а не в денежных единицах, которые искажают сравнение по периодам.

Балансы в текущих ценах представляют собой более реалистичные показатели текущей экономической стоимости активов и пассивов, чем баланс в сопоставимых ценах. Этот метод более эффективен при отражении влияния цен на неденежные статьи, однако он не учитывает уменьшение стоимости денежных активов или снижение экономически значимых пассивов. В целом же самые сильные стороны одного метода чаще всего являются слабыми местами второго, и наоборот.

Одним из важных показателей инфляционного процесса является индекс цен. Выражается индексация цен (инфляция) в долях единицы или в процентах и рассчитывается следующим образом:

Совокупность товаров в ценах отчетного периода ,

Jр = Совокупность товаров в ценах базисного периода

где Jр – индекс цен.

По данным Госкомстата в 2005г. он равен 1.104.

Для расчета реальной величины денежного дохода (или стоимости денежных активов), очищенной от инфляционного влияния, необходимо разделить номинальную стоимость на индекс инфляции и получим величину показателя в сопоставимых целях.

Большой уровень инфляции приводит к завышению ликвидности предприятия, что создает опасную иллюзию финансового благополучия для руководства, инвесторов и партнеров предприятия. Необходима разработка методик расчета инфляционного воздействия в бухгалтерском учете и отчетности предприятия.

Финансовая отчетность, скорректированная в соответствии с динамикой инфляции, с полным основанием может рассматриваться в качестве исходной базы для глубокого анализа финансового состояния предприятия и оценки его финансовой устойчивости.

1 . Горизонтальный и вертикальный анализ

Данные виды анализа помогут ознакомиться с общей картиной финансового состояния предприятия.

В ходе горизонтального анализа можно определить абсолютные и относительные изменения величин различных статей баланса за определенный период. Цель вертикального анализа – вычисление удельного веса отдельных статей в итоге баланса, то есть выяснение структуры активов и пассивов на определенную дату.

Проведем горизонтальный и вертикальный анализ баланса, используя данные таблицы 1.

Величина валюты баланса взросла по сравнению с началом года, темп роста составил 1,22 тыс. руб. При этом к концу года в структуре баланса на 6,64 % снизилась доля оборотных активов. При этом увеличилась доля внеоборотных активов на 6,64%. Вероятнее всего, предприятие получило кредит под строительство какого-то объекта, об этом свидетельствует увеличение показателя краткосрочных кредитов и займов предприятия на 4392 тыс. руб. по сравнению с началом года.

Собственный капитал организации составлял к концу 2003 года 32922 тыс. рублей, что на 13% меньше, чем на начало изучаемого периода. Соответственно на 13% увеличилась доля заемного капитала.

Таким образом, полагаясь на все изменения, произошедшие в структуре баланса с 01.01.2003 по 01.01.2004, можно назвать структуру баланса удовлетворительной.

| Разделы и статьи баланса | Код строки | На начало года, тыс.р. | Структура, |

На конец года, тыс.р. | Структура,% | Прирост к началу года, тыс.р. | Темп роста к началу года, тыс.р. | Изменение удельного веса к началу года,% |

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| АКТИВ | ||||||||

| I. Внеоборотные активы | ||||||||

| Нематериальные активы | 110 | - | - | - | - | - | - | - |

| Основные средства | 120 | 6072 | 17,55 | 5710 | 13,56 | -362 | 0,94 | -3,99 |

| Незавершенное строительство | 130 | 12346 | 35,69 | 19506 | 46,34 | 7160 | 1,58 | 10,65 |

| Долгосрочные финансовые вложения | 140 | 141 | 0,41 | 165 | 0,39 | 24 | 1,17 | -0,02 |

| Итого по разделу I | 190 | 18559 | 53,65 | 25381 | 60,29 | 6822 | 1,37 | 6,64 |

| II. Оборотные активы | ||||||||

| Запасы | 210 | 8738 | 25,26 | 14598 | 34,68 | 5860 | 1,67 | 9,42 |

| НДС по приобретенным ценностям | 220 | 194 | 0,56 | 1023 | 2,43 | 829 | 5,27 | 1,87 |

| Дебиторская задолженность краткосрочная | 240 | 6962 | 20,12 | 877 | 2,08 | -6085 | 0,13 | -18,04 |

| Краткосрочные финансовые вложения | 250 | 46 | 0,13 | - | - | -46 | - | - 0,13 |

| Денежные средства | 260 | 96 | 0,28 | 46 | 0,11 | -50 | 0,48 | -0,17 |

| Прочие оборотные активы | 270 | - | - | 174 | 0,41 | 174 | - | 0,41 |

| Итого по разделу II | 290 | 16036 | 46,35 | 16718 | 39,71 | 682 | 1,04 | -6,64 |

| БАЛАНС | 300 | 34595 | 100 | 42099 | 100 | 7504 | 1,22 | - |

| ПАССИВ | ||||||||

| III. Капитал и резервы | ||||||||

| Уставной капитал | 410 | 6284 | 18,17 | 4456 | 10,58 | -1828 | 0,71 | -7,59 |

| Добавочный капитал | 420 | 13846 | 40,02 | 13846 | 32,89 | 0 | 1,00 | -7,13 |

| Резервный капитал | 430 | 4318 | 12,48 | 5000 | 11,88 | 682 | 1,16 | -0,60 |

| Целевое финансирование | 450 | - | - | - | - | - | - | - |

| Нераспределенная прибыль прошлых лет | 460 | 7254 | 20,97 | - | - | -7254 | - | - 20,97 |

| Нераспределенная прибыль отчетного года | 480 | - | - | 9620 | 22,85 | 9620 | - | 22,85 |

| Итого по разделу III | 490 | 31702 | 91,64 | 32922 | 78,2 | 1220 | 1,04 | -13,44 |

| IV.Долгосрочные обязательства | ||||||||

| Итого по разделу IV | 590 | - | - | - | - | - | - | |

| V.Краткосрочные обязательства | ||||||||

| Займы и кредиты | 610 | 405 | 1,17 | 4797 | 11,4 | 4392 | 11,84 | 10,23 |

| Кредиторская задолженность | 620 | 2488 | 7,19 | 4380 | 10,4 | 1892 | 1,76 | 3,21 |

| Прочие краткосрочные обязательства | 660 | - | - | - | - | - | - | - |

| Итого по разделу V | 690 | 2893 | 8,36 | 9177 | 21,8 | 6284 | 3,17 | 13,44 |

| БАЛАНС | 700 | 34595 | 100 | 42099 | 100 | 7504 | 1,22 | - |

2.Анализ финансовой устойчивости

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования. Степень обеспеченности выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности).

Таблица 2. «Результаты расчетов для анализа финансовой устойчивости СПК «Тепличный»

| № п/п | Показатели | Код строки | Значение, тыс.р. | |

| На начало года | На конец года | |||

| 1 | Источники собственных средств | 490 | 31702 | 32922 |

| 2 | Внеоборотные активы | 190 | 18559 | 25381 |

| 3 | Наличие собственных оборотных средств | п1-п2 | 13143 | 7541 |

| 4 | Долгосрочные займы и кредиты | 510 | - | - |

| 5 | Наличие собственных и долгосрочных заемных оборотных средств | п3+п4 | 13143 | 7541 |

| 6 | Краткосрочные займы и кредиты | 610 | 405 | 4797 |

| 7 | Общая величина источников формирования запасов | п5+п6 | 13548 | 12338 |

| 8 | Запасы и НДС | 210+220 | 8932 | 15621 |

| 9 | Излишек (+) или недостаток (-) собственных оборотных средств, СОС | п3-п8 | 4211 | -8080 |

| 10 | Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств, СДС | п5-п8 | 4211 | -8080 |

| 11 | Излишек (+) или недостаток (-) общей величины источников формирования запасов, СЗС | п7-п8 | 4616 | -3283 |

Анализируя данные таблицы 2 , можно сказать, что на начало года в СПК «Тепличный» наблюдалась абсолютная финансовая устойчивость за счет источников собственных средств и никаких долгосрочных кредитов. Однако на конец года ситуация резко изменилась, предприятие оказалось на грани банкротства.

СПК «Тепличный» испытывает недостаток собственных оборотных средств в размере 8080т.р. Снижение финансовой устойчивости обусловлено тем, что в течение года, предприятие получило кредит, возросла кредиторская задолженность, увеличилась общая сумма затрат.

3. Экспресс-анализ финансовой устойчивости

Экспресс-анализ финансовой устойчивости основан на делении всех активов баланса на нефинансовые активы (НФА) и финансовые активы (ФА), а пассив при этом делят на собственный капитал (СК) и заемный капитал (ЗК).

НФА=6072+12346+8738+194+6962=34312

ФА=141+46+96=283

СК=31702

Рис.1 Наложение пассива на актив, на начало года

НФА=5710+19506+14598+1023+877=41714

ФА=165+46+174=385

Рис.2 Наложение пассива на актив, на конец года

Таблица 3. «Экспресс-анализ финансовой устойчивости СПК «Тепличный»

По данным экспресс-анализа финансовой устойчивости видно, что в начале года у СПК «Тепличный» наблюдается кризисное состояние. Финансовые активы предприятия восполняются полностью за счет заемного капитала - кредитов банка и кредиторской задолженности. При этом к концу года ситуация ухудшается, в связи с дополнительным привлечением заемного капитала. Доля заемного капитала возросла по сравнению с началом года на 6284т.р., почти в 3 раза.

4.Оценка ликвидности предприятия

Ликвидность баланса – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Таблица 4. «Оценка ликвидности СПК «Тепличный»

Изменение значений показателей данной таблицы свидетельствует о снижении платежеспособности предприятия. Так коэффициент абсолютной ликвидности на начало года показывает, что на этот период СПК «Тепличный» может погасить лишь 3% своей краткосрочной задолженности, используя денежные средства предприятия. По состоянию на конец года все показатели были снижены, и находились ниже нормативных.

В процессе изучения финансового состояния предприятия было выявлено увеличение валюты баланса за период с 01.01.02003 по 01.01.2004гг. на 22%, что является положительным фактом деятельности кооператива. При этом был изменен тип финансовой устойчивости с абсолютной устойчивости (на начало года), до кризисного состояния (в конце года). Снижение финансовой устойчивости связано с получением краткосрочного кредита предприятием. По этой же причине произошло снижение ликвидности активов и пассивов кооператива, а также его платежеспособности. При условии немедленной оплаты кредиторской задолженности СПК «Тепличный» оказалось бы в затруднительном положении.

Список использованной литературы:

1.«Налоговый отчет 2005», под ред. Поповой Н.И., «Статус-Кво 97», 2005г.

3.Бух.приложение к газете «Экономика и жизнь», выпуск 27, июль 2004г., Е.Бондарь «Отчетность за полугодие: на что обратить внимание».

4.Донцова Л.В., Никифорова Н.А., «Анализ финансовой отчетности», Дело и сервис», 2004г.

5.Р.В. Спеваков, статья «О финансовой устойчивости в условиях инфляции», Набережные Челны, НЧФИЭУиП.

В отчете о прибылях и убытках должны быть представлены следующие статьи:

- выручка;

- результаты операционной деятельности;

- затраты по финансированию;

- доля прибылей и убытков ассоциированных организаций и совместной деятельности, учитываемых по методу участия;

- налоговые расходы;

- прибыль или убыток от обычной деятельности;

- доля меньшинства (для консолидированной (сводной) отчетности);

- чистая прибыль или убыток за период.

Дополнительные статьи в отчете о прибылях и убытках должны представляться по необходимости для полного и достоверного раскрытия финансовых результатов деятельности компании. В отчете о прибылях и убытках и в примечаниях к нему необходимо давать аналитическую характеристику доходов и расходов.

Стандарт рекомендует два подхода к классификации затрат:

1) метод характера затрат (классификация по элементам затрат);

2) метод функций затрат или метод себестоимости продаж (реализации).

Соответственно возникает два формата представления отчетности. Первый формат основан на раскрытии затрат на производство по так называемым элементам затрат, второй - на себестоимости продукции. Оба формата позволяют получить совершенно идентичный результат, но по-разному раскрывают данные о формировании финансовых результатов.

Выручка от продаж и других видов операционной деятельности представляет собой расходы покупателей на товары и услуги, представляемые им за период. В этом разделе отчета содержится информация о скидках на определенные виды товаров и услуг и обо всех поступлениях денежных средств от их продажи. На основе этих данных рассчитывается чистая выручка от продаж.

К операционным расходам относятся расходы, связанные с непосредственной деятельностью компании, но отличные от затрат, относимых на себестоимость реализованной продукции. Обычно операционные расходы делятся на две группы:

* коммерческие расходы;

* общехозяйственные расходы.

К группе коммерческих расходов относятся все расходы, необходимые для организации сбыта продукции. Сюда включаются расходы на рекламу, заработная плата продавцов, износ оборудования, используемого для целей реализации, проездные расходы и т. п.

Общехозяйственные расходы связаны с общей организацией деятельности компании. Они включают в себя расходы на оплату труда управленческого персонала, износ офисного оборудования, расходы на услуги связи (почта, телефон), канцелярские товары и другие.

Прочими прибылями и убытками считаются прибыли или убытки, не связанные с основным видом деятельности компании. Типичными примерами являются результат от списания основных средств, доходы и расходы в виде процента, полученные дивиденды.

Отчет о прибылях и убытках – главный документ предприятия, отражающий его эффективность и результативность. Именно из этого отчета аналитики и инвесторы могут узнать какова выручка и затраты предприятия и какую чистую прибыль в итоге заработала данная компания. Этот отчет также называется «отчет о финансовых результатах», а в отчетности на английском языке носит название incomestatement(дословно «отчет о доходах»).

Анализ отчета о прибылях и убытках позволяет понять:

Насколько эффективно работает бизнес: какова рентабельность компании.

Динамика развития и роста компании.

Структуру затрат компании – ее слабые стороны и конкурентные преимущества.

Пример анализа отчета о прибылях и убытках

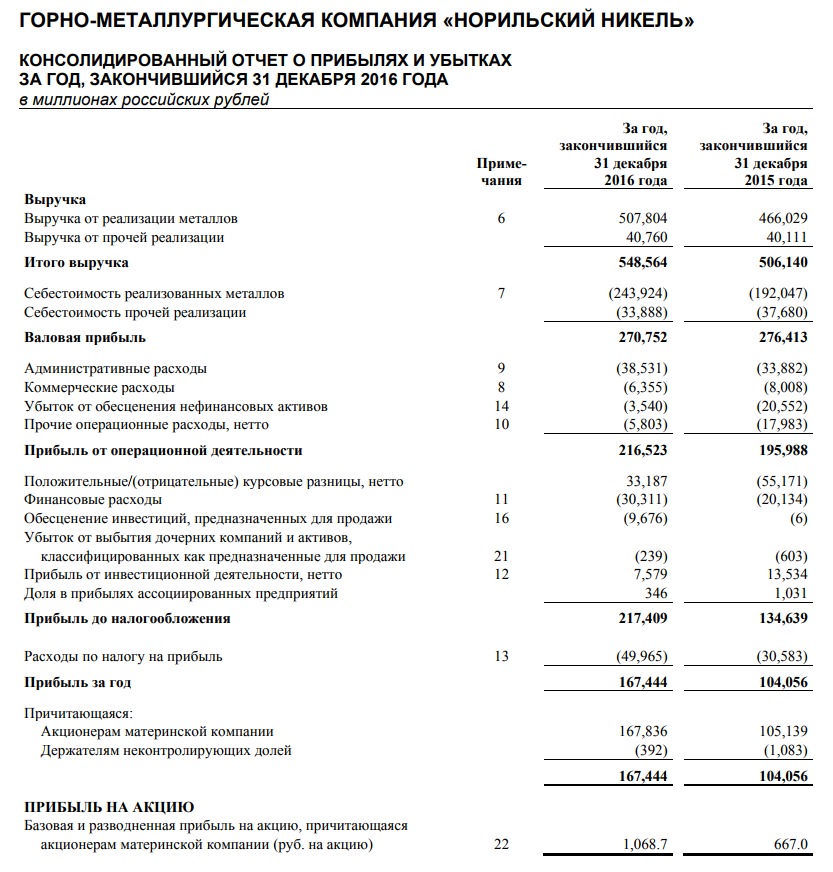

Для примера, возьмем отчет о финансовых результатах компании ГМК Норникель. С точки зрения инвестора приоритетнее анализировать отчетность составленную по стандартам МСФО (Международные стандарты финансовой отчетности), а не по РСБУ (Российские стандарты бухгалтерского учета). Главная причина в том, что именно в рамках МСОФ российские публичные компании обязаны консолидировать данные по всем дочерним и материнским компаниям, входящим в единую бизнес-группу, что позволяет нам понять финансовое состояние всего холдинга, а не отдельных юридических лиц.

Отчет о прибылях и убытках является самым первым документом в отчетности по МСФО и выглядит следующим образом:

Статьи отчета о прибылях и убытках

Главная цель отчета о финансовых результатах показать эффективность работы компании. В этом отчете отражаются все доходы компании за период, а также все расходы компании. В итоге отчета показана чистая прибыль компании за период.

Стоит сразу обозначить некоторые особенности отражения информации в данном отчете:

Данные указаны за период накопительным итогом. Это значит, что в отчете по итогам 1 квартала будут суммарные данные по выручке и расходам за весь первый квартал. В отчете за полугодие будут данные уже целиком за полугодие. Если мы хотим сравнить результаты 1-го и 2-го квартала нам необходимо будет сначала рассчитать данные за 2-ой квартал. Для этого необходимо из данных по полугодию вычесть данные за 1 квартал – полученная разница и будут данные отдельно за 2-ой квартал.

Данные по затратным статьям указываются в скобочках, это означает, что это данные с минусом и при расчете чистой прибыли, а также промежуточных итогов отчета эти цифры вычитаются.

Практически все статьи отчета имеют подробную расшифровку на последующих страницах отчета по МСФО, что позволяет найти детализацию выручки компании, ее себестоимости, прочих расходов и понять, что конкретно входит в те или иные статьи.

Рассмотрим ключевые статьи отчета о прибылях и убытках:

Финансовый анализ отчета о прибылях и убытках

Для анализа отчета о прибылях и убытках по аналогии с анализом баланса используют 3 метода:

Вертикальный анализ

Горизонтальный анализ

Вертикальный анализ отчета о прибылях и убытках

Главная цель данного анализа выявить изменения в структуре затрат компании и ее доходности. Такие изменения могут носить как негативный, так и позитивный характер. Для проведения вертикального анализа необходимо рассчитать долю всех статей отчета о прибылях и убытках в выручке в %. Рассмотрим пример.

При анализе таких расчетов в динамике по отчету «ГМК «Норникель» мы можем увидеть, например, что с 2015 по 2016 год падает доля валовой прибыли в выручке с 54,61% до 49,36% и при этом растет себестоимость продукции. Безусловно это негативный сигнал, который в данном случае говорит о росте расходов и снижении отпускных цен на продукцию компании.

В тоже время существенно снизились коммерческие расходы, убытки от обесценения нефинансовых активов, прочие операционные расходы, а также курсовые разницы оказались положительными, что в итоге привело к росту прибыли от операционной деятельности и в конце к существенному увеличению доли чистой прибыли с 20,56% до 30,52%.

Горизонтальный анализ отчета о прибылях и убытках

Данный вид анализ предполагает оценку динамики роста отдельных статей. Сильный и стабильный рост доходных статей – это безусловно положительный сигнал, свидетельствующий о росте и развитии компании, увеличение же затратных статей стоит воспринимать с осторожностью.

Для проведения горизонтального анализа необходимо найти относительное изменение в % каждого показателя из отчета по сравнению с предыдущим периодом. Ниже приведен пример горизонтального анализа отчета о прибылях и убытках по компании «ГМК «Норникель».

Данный анализ лучше всего проводить по годам за несколько лет. Это позволит выявить долгосрочные тенденции в изменении показателей.

Анализ финансовых коэффициентов

Финансовый анализ отчета о прибылях и убытках с помощью коэффициентов имеет следующие цели:

Оценить эффективность работы всей компании с помощью показателей рентабельности.

Оценить эффективность использования отдельных активов компании.

Для расчета всех ключевых показателей эффективности нам понадобятся не только показатели отчета о финансовых результатах, но и балансовые показатели. Подробнее об анализе баланса мы писали в статье « ».

Для оценки эффективности всей работы компании чаще всего используют показатель «рентабельность собственного капитала». Для его расчета нам понадобится чистая прибыль из представленного выше отчета, а также размер собственного капитала из баланса .

Таким образом, рентабельность собственного капитала «Норникеля» в 2016 году составила 70,8% (167 444 / 236 501). Это очень высокий показатель. Он говорит о том, что в 2016 году собственники компании по сути получили такую отдачу в виде прибыли на инвестированный капитал. Это показатель считается нормальным, если он выше ставок по депозитам и считается хорошим, если он выше 15%.

Чтобы оценить эффективность использования отдельных активов используют такие показатели как оборачиваемость активов в целом, оборачиваемость запасов, оборачиваемость дебиторской задолженности и т.д. Суть данных показателей сводится к тому, что мы соотносим выручку компании и размер отдельных типов активов. Например, оборачиваемость запасов считается следующим образом.

Для «Норникеля» данный показатель за 16 год равен 4,77 (548 564 / 114 945). Это означает, что за 1 год запасы компании оборачиваются 4,77 раза. Сама по себе данная цифра нам не говорит ни о чем. Ее стоит воспринимать в сравнении с данными предыдущих периодов или данными аналогичных предприятий. Если оборачиваемость какого-то актива или всех активов в целом растет – это позитивный сигнал, который будет нам говорить о том, что в компании растет эффективность использования ресурсов, ускоряются процессы и возможно даже формируется сильное конкурентное преимущество.

Есть и другие финансовые показатели, которые можно рассчитать по отчету о прибылях и убытках, а также по балансу. Часть из них Вы сможете найти в нашей статье « ». Чтобы освоить все методы финансового и фундаментального анализа на практике и с помощью них выбирать наиболее перспективные компании для инвестирования, приглашаем Вас в нашу Школу разумного инвестирования. Начать обучение можно с посещения , где Вы увидите на практике, как данные методы оценки помогают найти отличные инвест-идеи.

Если статья была Вам полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

последний выпуск Политолог михеев")

- Салат из огурцов на зиму «Пикантный Салат из огурцов пикантный на зиму

- Телячья вырезка в духовке

- Кукурузная крупа – что это?

- Ажурные блинчики на молоке — рецепты тонких блинов с дырочками Блины ажурные тонкие дрожжевые

- Отличается насыщенный пар

- Чем звуки отличаются от букв?

- Какой разновидности языков естественных или формальных может

- Прямоугольный параллелепипед — Гипермаркет знаний

- Рассказ о себе на английском

- Английский язык в сфере туризма Словарный запас для путешествий на английском

- Как сделать мутный бульон прозрачным

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Основные ошибки заполнения

- Отчет рсв в году сроки сдачи