Понятие и содержание финансовых результатов организации. Понятие финансовых результатов деятельности предприятия

Финансовый результат завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (выполненных работ, оказанных услуг) и одновременно выступает необходимым условием следующего витка его деятельности. Высокие значения финансовых результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых изъятий, способствуют росту инвестиционной привлекательности предприятия, его деловой активности в производственной и финансовой сферах.

Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо результата от реализации и расходов, понесенных им для его получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. Для собственника, инвестора конечный финансовый результат представляет собой распределенную в его пользу часть прибыли после налогообложения. Оставшаяся прибыль после ее налогообложения и выплат дивидендов собственникам, процентов кредиторам есть чистый конечный финансовый результат предприятия для его производственного и социального развития.

Понятия «финансовые результаты», «прибыль» используются в бухгалтерском, налоговом учете, комплексном экономическом анализе хозяйственной деятельности, финансовом и инвестиционном анализе, финансовом менеджменте. Остановимся на общих моментах и особенностях использования этих понятий.

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления (на основе данных об отгруженной продукции). Судить о том, какой конечный финансовый результат получен по итогам продаж, можно только очистив его от причитающихся государству косвенных налогов и себестоимости. Превышение выручки над налоговыми расходами и затратами, ее формирующими, даст положительный результат, называемый прибылью от продаж. Обратная ситуация покажет убыток от продаж. Таким образом, конечным финансовым результатом от продаж выступает прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг).

Финансовое обеспечение деятельности предприятия осуществляется с помощью финансовых ресурсов. Их величина определяет возможность финансирования воспроизводственных процессов.

Финансовые ресурсы возникают вследствие взаимодействия ресурсов производства с процессами производственно-хозяйственной деятельности – снабжением, производством, реализацией и распределением, результатом чего являются доходы, расходы, прибыль, финансовые операции.

Финансовый результат деятельности организации характеризует эффективность хозяйствования, а конечным результатом финансовой деятельности являются балансовая бухгалтерская прибыль, которая выступает основным источником пополнения собственных средств предприятия.

Порядок формирования показателей прибыли определяется рядом нормативных документов. Правила обобщения информации о финансовых результатах организации закреплены в ряде положений по бухгалтерскому учету (ПБУ), в частности наиболее значимыми для аналитиков являются: ПБУ 1/2008 «Учетная политика организации» (определен порядок раскрытия способов и процедур бухгалтерского учета, оценки активов и обязательств, применяемых в процессе составления отчетности); Положение ПБУ 4/99 «Бухгалтерская отчетность организации» (представлены общие принципы формирования и примерное содержание форм бухгалтерской отчетности); Положение ПБУ 9/99 «Доходы организации» (определена структура и содержание доходов организации); ПБУ 10/99 «Расходы организации» (определена структура и содержание расходов организации); ПБУ 12/2000 «Информация по сегментам» (описываются процедуры определения финансового результата по хозяйственным и географическим сегментам деятельности организации); ПБУ 16/02 «Информация по прекращаемой деятельности» (установлен порядок расчета финансовых результатов по прекращаемой деятельности (сегментам организации)); ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (показан механизм увязки бухгалтерского учета финансовых результатов с требованиями налогового учета по расчету налогооблагаемой прибыли); ПБУ 20/03 «Информация об участии в совместной деятельности» (представлена методика расчета финансового результата по совместной деятельности, оценки доли участия в совместной деятельности, доли в совместно понесенных расходах и полученных доходах).

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности: прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Выделяют такие показатели, как балансовая (совокупная) прибыль, налогооблагаемая прибыль и чистая прибыль. Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от прочих операций. Налогооблагаемая прибыль - это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль. Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Прибыль как показатель эффективности хозяйственной деятельности имеет несколько функций:

1) оценочная – заключается в том, что прибыль позволяет измерить финансовый результат;

2) распределительная – прибыль распределяется между предприятием и другими потребителями, а внутри предприятия между акционерами и самим предприятием;

3) стимулирующая – прибыль используется для создания стимулирующих фондов (цель этих фондов – поддержать интерес работников к росту эффективности производства).

Таким образом, прибыль является источником удовлетворения финансовых интересов предприятия, работников, учредителей, местных органов, государства.

Прибыль - это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли – это:

1) основной внутренний источник текущего и долгосрочного развития организации;

2) базовый фактор возрастания рыночной стоимости организации;

3) индикатор кредитоспособности организации;

4) приоритетный интерес собственника, поскольку он обеспечивает возможность возрастания капитала;

5) инструмент конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одной из главных внутренних причин банкротства.

Таким образом, финансовый результат – главный критерий оценки деятельности для большинства предприятий и характеризуется приростом суммы собственного капитала (чистых активов), основным источником которого являются прибыль от основной, инвестиционной, финансовой деятельности, а также в результате прочих обстоятельств.

В различных источниках понятие финансового результата трактуется по-разному.

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала (чистых активов), основным источником которого является прибыль от операционной, инвестиционной, финансовой деятельности, а также в результате чрезвычайных обстоятельств. Согласно прибыль - это часть добавленной стоимости, которую непосредственно получают предприятия после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно она представляет собой разность между совокупными доходами (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными расходами отчетного периода.

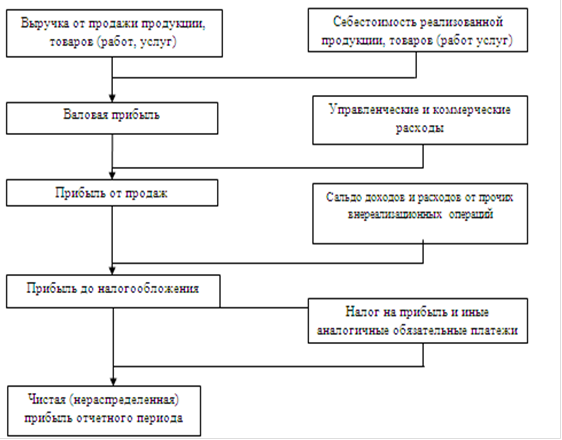

Согласно источнику , финансовый результат - это обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. Финансовый результат (чистая прибыль) от деятельности организации формируется как разность между доходами и расходами от производственной, финансовой и инвестиционной деятельности. Прибыль в форме 2 «Отчет о прибылях и убытках» представлена в разных видах. Алгоритм формирования показателей прибыли организации по данным отчета о прибылях и убытках представлен на рисунке 1.1.

Так прежде всего рассчитывается прибыль от продаж как разность между выручкой от продаж и полной себестоимостью продукции, товаров, работ, услуг, включая коммерческие и управленческие расходы.

В целом, в понятие «финансовый результат» вкладывается определенный экономический смысл: превышение (снижение) стоимости произведенной продукции над затратами на её производство; превышение стоимости реализованной продукции над полными затратами, понесенными в связи с её производством и реализацией; превышение чистой (нераспределенной) прибыли над понесенными убытками, что в конечном итоге является финансово-экономической базой приращения собственного капитала организации. Положительный финансовый результат свидетельствует об эффективном и целесообразном использовании активов организации, её основного и оборотного капитала.

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. При прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы конкретного предприятия.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования предприятия в условиях рыночной экономики. Систематический недостаток объема прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса, служат основной предпосылкой предстоящего банкротства.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Рентабельность - это относительный показатель, который обладает свойством сравнения. Рентабельность характеризует степень доходности, выгодности прибыльности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы, они более полно, чем прибыль, отражает конечные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Поэтому поиск резервов увеличения прибыли и рентабельности - одна из основных задач в любой сфере бизнеса.

Важное значение в процессе управления финансовыми результатами отводится экономическому анализу. В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать.

Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат деятельности предприятия, являются:

Показатели прибыли, характеризующие финансово-хозяйственный эффект деятельности предприятия (абсолютные показатели);

Показатели рентабельности, характеризующие эффективность использования применяемых в процессе производства ресурсов и текущих затрат (относительные показатели).

Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие.

В РФ формирование различных показателей прибыли определяется Приказом МФ № 97.

Прибыль (убыток) отчетного периода складывается из:

Прибыли от реализации товаров;

Прибыли от реализации имущества и прочих активов;

Прибыли от финансовых операций;

Внереализационной прибыли.

Прибыль от реализации товаров представляет собой разность выручки от реализации за вычетом НДС, акцизов, экспортных пошлин, налога на реализацию ГСМ, процентных надбавок к розничным ценам на отдельные товары, вносимых в доход бюджета и себестоимости реализованной продукции, включающей в себя также административные и коммерческие расходы. Прибыль от реализации имущества и прочих активов как показатель инвестиционной сферы есть разница прочих операционных доходов и расходов. Финансовую деятельность характеризует показатель, определяемый как сумма доходов от участия в других организациях. Показатель внереализационной прибыли обусловлен наличием случайных и экстраординарных доходов и расходов. 0н исчисляется как разность между внереализационными доходами и расходами.

Анализ перечисленных показателей сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Формирование чистой прибыли отражается в форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках». В процессе формирования рассчитывают:

Валовую прибыль;

Прибыль от продаж;

Прибыль до налогообложения;

Прибыль от обычной деятельности;

Чистую (нераспределенную) прибыль.

Валовая прибыль рассчитывается по формуле

ВП = ВР – СС,

где ВП – валовая прибыль (ф. 2, стр. 029); ВР – выручка (нетто) от продажи товаров, продукции, услуг (ф. 2, стр. 010); СС – себестоимость проданных товаров, продукции, работ, услуг (ф. 2, стр. 020).

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчитывается по формуле

ПП = ВП – КР – УР

где ПП – прибыль от продаж (ф. 2, стр. 050); ВП – валовая прибыль (ф. 2, стр. 029); КР – коммерческие расходы (ф. 2, стр. 030); УР – управленческие расходы (ф. 2, стр. 040).

Прибыль до налогообложения рассчитывается по формуле

ПДН = ПП + ОД – ОР + ВРД – ВРР

где ПДН – прибыль до налогообложения (ф. 2, стр. 140); 0Д, ОР – операционны1едоходы и расходы; ВРД, ВРР – внереализационные доходы и расходы.

Чтобы оценить эффективность применяемых в производстве ресурсов и затрат, используют показатели рентабельности. Методика расчета показателей рентабельности сходная: сравнивается прибыль с затратами на различных уровнях.

Система показателей рентабельности включает: рентабельность активов, рентабельность продукции, рентабельность продаж, рентабельность отдельного вида изделий, рентабельность собственного и заемного капитала.

Наиболее общим является показатель рентабельности активов, который характеризует результативность всей производственно-хозяйственной деятельности предприятия и определяется как отношение прибыли до вычета процентов и налогов к стоимостной оценке совокупных активов предприятия (итог баланса по активу):

где ОФ – средняя за период стоимость основных производственных фондов; ОбФ – средняя за период стоимость материальных оборотных средств.

-

Понятие финансовых результатов и действующий порядок их формирования . Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования . -

Понятие финансовых результатов и действующий порядок их формирования . Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозя. Загрузка. -

Понятие финансовых результатов и действующий порядок их формирования .

4. Качество и уровень использования маркетинга. Эти группы включают множество конкретных, действующих в каждой фирме избирательно, факторов. -

Понятие финансовых результатов и действующий порядок их формирования . Финансовый результат -

Понятие финансовых результатов и действующий порядок их формирования . Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствую... подробнее ». -

Учетная политика предприятия. Понятие . Порядок формирования . Любое предприятие в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 самостоятельно формирует учетную политику. -

Представительные органы– это выборные органы, обладающие правом представлять интересы населения и принимать от его имени решения, действующие на

Они формируются двумя способами: в результате избрания на муниципальных выборах; в смешанном порядке ... -

Понятие финансовой политики.

В результате формирование

порядок формирования -

Двигательные умения, навыки и умения высшего порядка как результат обучения; закономерно¬сти их формирования .

При формировании двигательного навыка в ЦНС последовательно сменяются три фазы нервных процессов. -

Понятие финансовой политики.

В результате действия этой функции происходит формирование бюджетных фондов, обеспечивающих цели функционирования государства.

Такое превращение возможно, когда порядок формирования доходов, условия и принципы...

Найдено похожих страниц:10

Конечным финансовым результатом деятельности любого предприятия, комплексно характеризующим эффективность его работы, является прибыль. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной деятельности предприятия, создает финансовую основу для ее расширения, служит источником выплат дивидендов собственникам и удовлетворения социальных потребностей трудового коллектива.

Прибыль - это часть добавленной стоимости, которую непосредственно получают предприятия после реализации продукции, товаров (работ, услуг) как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно прибыль представляет собой разность между совокупными доходами (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений в бюджетные и внебюджетные фонды) и совокупными расходами.

Финансовый результат - это обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности предприятия на определенных стадиях его формирования. Финансовый результат (чистая прибыль) от деятельности организации формируется как разность между доходами и расходами от производственной, финансовой и инвестиционной деятельности.

Прибыль в форме 2 «Отчет о прибылях и убытках» представлена в разных видах. Алгоритм формирования показателей прибыли предприятия по данным отчета о прибылях и убытках представлен на рисунке 1.1.

Так прежде всего рассчитывается прибыль от продаж как разность между выручкой от продаж и полной себестоимостью продукции, товаров, работ, услуг, включая коммерческие и управленческие расходы.

В целом, в понятие «финансовый результат» вкладывается определенный экономический смысл: превышение (снижение) стоимости произведенной продукции над затратами на её производство; превышение стоимости реализованной продукции над полными затратами, понесенными в связи с её производством и реализацией; превышение чистой (нераспределенной) прибыли над понесенными убытками, что в конечном итоге является финансово-экономической базой приращения собственного капитала организации. Положительный финансовый результат свидетельствует об эффективном и целесообразном использовании активов организации, её основного и оборотного капитала.

Рисунок 1.1 - Схема формирования прибыли

Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. При прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы конкретного предприятия.

В общем виде показатели, характеризующие финансовые результаты деятельности организации, подразделяются на две основные группы: абсолютные и относительные. К первой группе относятся: прибыль (убыток) от продаж; операционная и внереализационная прибыль (убыток); прибыль до налогообложения; чистая прибыль- прибыль, остающаяся в распоряжении предприятия после уплаты налогов и др. Ко второй группе относятся показатели рентабельности.

Рентабельность - это относительный показатель, который обладает свойством сравнения. Рентабельность характеризует степень доходности, выгодности прибыльности. Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы, они более полно, чем прибыль, отражает конечные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Поэтому поиск резервов увеличения прибыли и рентабельности - одна из основных задач деятельности любого предприятия.

Очень важное значение в процессе управления финансовыми результатами отводится экономическому анализу. В условиях конкуренции и стремления предприятий к максимизации прибыли анализ финансово-хозяйственной деятельности является неотъемлемой функцией управления. Этот аспект управления фирмой становится наиболее значимым в настоящее время, так как практика функционирования рынка показывает, что без анализа финансово-хозяйственной деятельности предприятие не может эффективно функционировать.

В процессе анализа используются различные показатели прибыли, которые можно классифицировать следующим образом:

По видам хозяйственной деятельности различают: прибыль от основной (операционной) деятельности; прибыль от финансовой деятельности; прибыль от инвестиционной деятельности.

Финансовый результат - это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка. В рыночных условиях хозяйствования прибыль является важнейшим экономическим показателем деятельности предприятия, она в обобщенном виде отражает результаты хозяйствования, продуктивность произведенных затрат. Прибыль характеризует не весь полученный доход, а только ту его часть, которая "очищена" от понесенных затрат на осуществление этой деятельности. В количественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на предпринимательскую деятельность. Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат и т. п., а также с действующим порядком её налогового регулирования. С учетом рассмотренных выше характеристик понятие прибыли в наиболее общем виде может быть сформулировано следующим образом: "Прибыль - это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности". В экономической литературе иногда понятия "прибыль" и "доход" между собой неоправданно отождествляют. Согласно ПБУ 9/99 "Доходы организации" под доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственного имущества). Соответственно, по ПБУ 10/99 "Расходы организации", под расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Под прибылью же в наиболее общем виде понимается разница между совокупными доходами и совокупными затратами организации в процессе осуществления ее хозяйственно-финансовой деятельности. Различают бухгалтерское и экономическое значение прибыли. Бухгалтерская прибыль - это разность между совокупным доходом и бухгалтерскими (явными) издержками. Экономическая прибыль - это разность между совокупным доходом и экономическими издержками. Между бухгалтерской и экономической прибылью имеется следующее соотношение: явные издержки отражаются полностью в бухгалтерском учете, поэтому они еще называются бухгалтерскими издержками. Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, принадлежащих самой организации, т. е. не оплачиваемые ею издержки. Неявные издержки могут быть представлены как денежные платежи, которые могла бы получить организация при более выгодном использовании принадлежащих ей ресурсов, т. е. это издержки упущенных возможностей (недополученная прибыль). Вмененные издержки в бухгалтерском учете не отражаются. Из вышесказанного можно сделать вывод, что экономическая прибыль меньше бухгалтерской на величину вмененных (неявных) издержек. Производственные предприятия в процессе хозяйственной деятельности используют различные виды прибыли, которые можно классифицировать по следующим признакам. 1. По отраслям деятельности: ♦ прибыль от производственной деятельности;

♦ прибыль от торговой деятельности;

♦ прибыль от оказания услуг и т. д. Такое деление прибыли связано с тем, что в современных условиях производственные предприятия наравне с основной деятельностью занимаются также и другими видами деятельности. По каждой сфере деятельности действующим законодательством могут быть предусмотрены разные ставки налога на прибыль и льготы по ним. В этих условиях необходимо вести раздельный учет затрат и доходов по каждой сфере деятельности предприятия, тем более, что раздельное отражение доходов и расходов предусмотрено пунктом 18.1 ПБУ 9/99 "Доходы организации". В нем подчеркнуто, что выручка, операционные и внереализационные доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Ведение раздельного учета доходов и расходов по отраслям деятельности способствует укреплению хозяйственного расчета, повышает точность и достоверность расчетов и усиливает аналитические возможности бухгалтерского учета. 2. По видам деятельности:

♦ прибыль от основной деятельности;

♦ прибыль от инвестиционной деятельности;

♦ прибыль от финансовой деятельности.

Прибыль от основной деятельности является результатом основной производственной деятельности предприятия. Прибыль от инвестиционной деятельности отражается частично в виде операционной прибыли (доходы от участия в совместных предприятиях; доходы от владения ценными бумагами и от депозитных вкладов) и частично - в виде прибыли от реализации основных средств и иных активов, отличных от денежных средств и продукции. Прибыль от финансовой деятельности - это результат денежных потоков, которые связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия акций, облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу). Казалось бы, что такое содержание денежных потоков не может сформировать прямо прибыль предприятия, так как, в конечном счете, возвращать всегда приходится больше денежных средств, чем получено. Вместе с тем в процессе финансовой деятельности как собственный, так и заемный капитал может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах основной инвестиционной деятельности. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем рыночные. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль на вложенный собственный капитал путем использования эффекта финансового левериджа, обеспечения получения депозитного процента по среднему остатку денежных средств на расчетном или валютном счетах. 3. по источникам формирования:

♦ прибыль от реализации продукции;

♦ прочие поступления. Прибыль от реализации продукции является основным ее видом на предприятии, непосредственно связанном с отраслевой спецификой его деятельности. Аналогом этого термина выступает термин "прибыль от основной деятельности". В обоих случаях под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия. К прочим поступлениям относятся:

♦ операционная прибыль;

♦ внереализационная прибыль;

♦ чрезвычайная прибыль.

К операционной прибыли относят:

♦ поступления, связанные с предоставлением за плату во временное пользование активов организации;

♦ поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

♦ поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

♦ прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества);

♦ поступления от продаж основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), а также продукции;

♦ проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке. К внереализационной прибыли относятся:

♦ штрафы, пени, неустойки за нарушение условий договоров;

♦ поступления в возмещение причиненных организации убытков;

♦ прибыль прошлых лет, выявленная в отчетном году;

♦ суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

♦ сумма дооценки активов (за исключением внеоборотных активов) и др.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.), например, страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодного к восстановлению и дальнейшему использованию имущества организации и т. п. 4. По составу элементов, формирующих прибыль: ♦ маржинальная прибыль;

♦ валовая прибыль;

♦ чистая прибыль. Под этими терминами понимают обычно различную степень "очистки" полученных предприятием доходов от понесенных им в процессе хозяйственной деятельности затрат. Маржинальная прибыль - это разница между доходом от реализации продукции, уменьшенного на сумму налоговых платежей, и ее производственной себестоимостью (переменными затратами). Маржинальная прибыль служит мерой оценки способности предприятия покрывать постоянные затраты и формировать необходимую валовую прибыль от реализации продукции. Валовая прибыль - это общая прибыль предприятия от всех видов хозяйственной деятельности до вычета из нее налога на прибыль и других обязательных сумм. Она характеризует сумму валового дохода предприятия за вычетом всех текущих расходов (постоянных и переменных). Ее еще называют балансовой прибылью. Чистая прибыль представляет собой разность между балансовой прибылью и налоговыми платежами из нее. Ее еще называют прибылью, остающейся в распоряжении предприятия и подлежащей распределению. 5. По характеру налогообложения:

♦ прибыль, подлежащая налогообложению;

♦ прибыль, не подлежащая налогообложению. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с

позиций конечного их эффекта. Состав прибыли, не подлежащий налогообложению, регулируется соответствующим законодательством. 6. По влиянию инфляционного процесса:

♦ номинальная прибыль;

♦ реальная прибыль.

Реальная прибыль характеризует размер номинально полученной прибыли, скорректированной на темп инфляции в соответствующем периоде. 7. По периоду формирования:

♦ прибыль предшествующего периода;

♦ прибыль отчетного периода;

♦ прибыль планового периода (планируемая прибыль).

Такое деление можно использовать для анализа и планирования прибыли, выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т. д. 8. По направлениям использования:

♦ на уплату налогов и других обязательных отчислений;

♦ капитализируемая прибыль;

♦ потребляемая прибыль.

Часть прибыли в соответствии с действующим законодательством используется на уплату налогов в бюджет и другие обязательные отчисления. Капитализированная прибыль характеризует ту ее сумму, которая направляется на финансирование прироста активов предприятия, т. е. в фонд накопления, а потребляемая прибыль - ту ее часть, которая расходуется на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия. Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи - прибыль от реализации продукции до выплаты процентов и налогов, для оценки доходности совокупного капитала - общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала - чистая прибыль, для оценки устойчивости роста предприятия - капитализированная прибыль. 9. По итоговому результату:

♦ положительная прибыль;

♦ отрицательная прибыль (убыток).

Со структурой прибыли, формируемой на предприятии, связано понятие "качество прибыли". В обобщенном виде это понятие характеризует структуру источников формирования прибыли по видам деятельности - основной, инвестиционной и финансовой. В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество прибыли от основной деятельности характеризуется ростом объема выпуска продукции, снижением издержек и т. п., а низкое ее качество - ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. Понятие "качество прибыли" позволяет правильнее оценивать ее динамику, проводить сопоставимый ее анализ в процессе сравнения с деятельностью других предприятий.

- Национальный транс: Культура и магия гаитянского вуду Гаитянский культ 4 буквы сканворд

- Каша из топора кратко. Сказка Каша из топора. Русская народная сказка. Хитрая наука — русская народная сказка

- Яблоко от яблони недалеко падает

- Михаил Зощенко. Самое главное. Самое главное, зощенко для детей Михаил зощенко самое главное

- Великая дивеевская тайна

- Последняя тайна царицы тамары Грузинская царица тамара

- Владыка петр. Петр Воронежский, сщмч. «Что это вы так трудитесь, владыко святый?»

- Апостол иуда искариот - святые - история - каталог статей - любовь безусловная Критика неканонического восприятия Иуды Искариота

- Когнитивно-поведенческая психотерапия Бек когнитивная терапия и эмоциональные расстройства

- Сонник: книги, книги на полках, старые книги, писать книгу

- К чему снится ива по соннику

- Туннельные войны Корея подземная война

- Сильная молитва луке крымскому перед операцией, об исцелении, выздоровлении больного и здравии Молитва луке крымскому после операции

- Как избавиться от соперницы навсегда заговор

- Молитвы Богородице: все молитвы ко Пресвятой Богоматери

- Православная молитва на очищение рода от грехов Молитва за предков и освобождение рода

- Что произошло с сыном Никиты Хрущева на самом деле?

- Черепаха страхование путешественников за границу — отзывы и личный опыт

- Когда стоит открывать диспут на AliExpress, если защита заказа заканчивается

- Открываем спор AliExpress: на каком языке писать обращение в техподдержку