Отражение в форме 2 налога усн. Что отражает отчет о прибылях и убытках. В ней указываются

Бухгалтерская отчетность включает в себя несколько форм, одной из которых является отчет о финансовых результатах форма 2. Однако, именно при помощи ее можно проследить полученные в процессе деятельности доходы, понесенные расходы и итоговый результат - прибыль либо убыток. Данный отчет нужно составлять на основании данных бухучета для госорганов, собственников компании и прочих учреждений.

Закон определяет, что каждый хозяйственный субъект, являющийся юридическим лицом, должен осуществлять ведение бухучета в полном объеме.

При этом никакие исключения по применяемой системе исчисления налогов либо организационной форме не предусматриваются.

А комплект бухгалтерской отчетности, в которую включается и отчет о финансовых результатах должен обязательно подаваться фирмой в налоговую службу и статистику.

Кроме этого, в обязательном порядке этот отчет должны формировать коллегии адвокатов и некоммерческие организации.

Закон освобождает от обязательного составления этого бланка только тех, кто занимается деятельностью в качестве индивидуального предпринимателя, а также подразделения, открытые в России иностранными компаниями. Они могут сами формировать данные отчеты и подавать их в госорганы в добровольной форме.

Раньше составлять и подавать отчеты не нужно было компаниям, которые применяют в качестве системы расчета налогов УСН.

Внимание! Кроме этого, фирма может иметь статус субъекта малого бизнеса. В этом случае отчеты все равно необходимо оформлять и отправлять в госорганы, но делать это разрешено в упрощенном виде.

Пользуясь этой льготой, необходимо будет составлять по упрощенным формам как бухгалтерский баланс форма 1, так и отчет о финансовых результатах форма 2.

Какую форму использовать — упрощенную или полную

Если организация не соответствует установленным критериям малого бизнеса, то использовать упрощенные формы она не имеет права. В этой ситуации необходимо оформлять и баланс, и отчет о прибылях и убытках в их полной версии.

Компании, которые могут заполнять упрощенную форму, определены в действующем законе «О бухучете», к ним отнесены:

- Фирмы, которые получили статус малого бизнеса;

- Компании, осуществляющие некоммерческую деятельность;

- Фирмы, участвующие в разработках и исследованиях согласно положениям о центре Сколково.

Таким образом, только указанные субъекты наделяются правом использовать упрощенные формы отчетов.

Однако, исходя из реальных обстоятельств деятельности и особенностей работы компаний они могут выбирать, в том числе отказаться от простых форм и оформлять полные. При этом свой выбор им обязательно нужно закрепить в учетной политике.

Внимание! Существуют исключения, при которых заполнять отчетность по упрощенным формам, даже если соблюдаются требования законов, недопустимо.

К ним можно отнести:

- Компании, отчетность которых, согласно действующим законам, подпадает под обязательный аудит;

- Фирмы, которые являются жилищными либо жилищно-строительными кооперативами;

- Потребительские кредитные кооперативы;

- Фирмы, производящие микрофинансирование;

- Государственные организации;

- Государственные партии, а также их региональные представительства;

- Адвокатские бюро, палаты, юридические консультации;

- Нотариусы;

- Некоммерческие фирмы.

Сроки сдачи отчета

Пакет бухгалтерской отчетности состоит из баланса форма 1, отчет о финансовых результатах форма 2 и других форм. Всех их нужно направлять в налоговую инспекцию и Росстат не позднее 31 марта года, который идет за годом построения отчета. Эта дата действует только для этих госструктур и при предоставлении годового отчета.

Для статистики, при наступлении указанных в законе условий, также может потребоваться сдача аудиторского заключения, подтверждающего правильность сведений годовой отчетности. Это необходимо сделать в срок 10 дней с момента опубликования данного заключения аудиторской компанией, однако не позднее 31 декабря года, идущего за годом построения этих отчетов.

Помимо ФНС и Статистики, отчетность также может быть предоставлена другим органам, а также публиковаться в свободном доступе. Это может происходить из-за особенностей деятельности, которую ведет юрлицо. Например, если фирм занимается туристической деятельностью, то она обязана в срок 3 месяца с момента утверждения годового отчета, предоставить его также в Ростуризм.

Если компания встала на учет после 1 октября, то действующее законодательство определяет для них иной срок предоставления бухгалтерской отчетности впервые. Они могут сделать это первый раз до 31 марта второго идущего после года составления отчета.

Например, ООО «Гарс» было зарегистрировано 23 октября 2017 года. Первый раз бухгалтерскую отчетность они будут подавать до 31 марта 2019 года, и в ней будет отражен весь период деятельности, начиная с открытия.

Внимание! Фирмы на общих основаниях должны составлять бухгалтерскую отчетность ежегодно. Однако, в отдельных ситуациях баланс и отчет о финансовых результатах форма 2 могут также оформляться помесячно и поквартально.

Такая отчетность носит название промежуточной. Как правило, ее предоставляют собственникам и руководителям компаний для оценки ситуации и принятия решений, кредитным учреждениям при оформлении получения денежных средств и т.д.

Куда предоставляется

Закон устанавливает, что пакет бухгалтерской отчетности, в который также включен бланк окуд 0710002 отчет о прибылях и убытках, сдается:

- Для налогового органа - по месту регистрации организации. Если у фирмы есть отдельные подразделения и филиалы, то бухгалтерскую отчетность по своему расположению они не подают. Сведения по ним включаются в общую сводную отчетность головной организации, которая отправляет ее по своему расположению.

- Органы Росстата - необходимо отправлять в те же сроки, что и в ФНС. Если это не сделать, к компании и ответственным лицам будут применяться штрафы.

- Учредителям, владельцам компании - они должны произвести утверждение отчетности;

- Иным органам, если это прямо указано в действующем законодательстве.

Если производится заключение крупного контракта на поставку или оказание услуг, то стороны могут попросить друг друга предоставить комплект бухгалтерской отчетности.

Однако это производится только по обоюдному согласию, и администрация компании имеет право отказать в этом. Но такой отказ в настоящее время несущественен, поскольку существует множество сервисов, которые могут произвести проверку контрагента по ИНН либо ОГРН.

Внимание! Очень часто отчетность запрашивают банковские учреждения, при рассмотрении ими заявок на предоставление кредита. Особенно если ООО или ИП берет .

Способы предоставления

Отчет о прибылях и убытках форма 2 можно передать в госорганы следующими способами:

- Лично прийти в госорган, либо уполномочить на это доверенное лицо, и сдать отчетность на бумажном носителе. При этом предоставлять необходимо два экземпляра - на одном будет поставлена отметка о приеме. Иногда также требуется предоставление файла в электронном виде на флэш-носителе. Такой способ подачи доступен для фирм с численностью до 100 человек.

- Отправить почтовым отправлением либо курьерской службой. При отправке Почтой России письмо должно быть ценным, а также содержать опись документов, которые в него вложены.

- При помощи сети интернет через спецоператора связи, программу сдачи отчетности либо сайт ФНС. Для этого способа подачи требуется наличие .

Отчет о финансовых результатах форма 2 скачать бланк

Скачать в формате Word.

Скачать бланк бесплатно (без кодов строк) в формате Excel.

Скачать (с кодами строк) в формате Excel.

Скачать в формате Excel.

В формате PDF.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

При заполнении отчета о прибылях и убытках форма по окуд 0710002 нужно придерживаться определенной последовательности действий.

Титульная часть

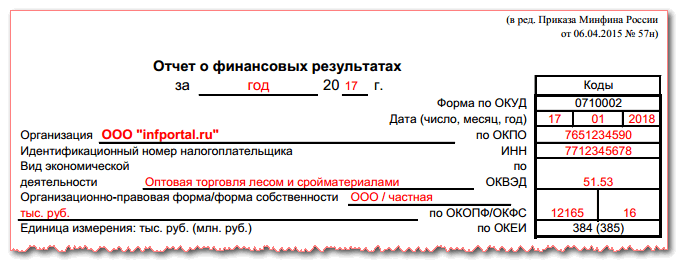

Под названием отчета нужно написать период, за который он оформляется.

Затем в правой таблице указывается дата составления.

Затем в правой таблице указывается дата составления.

Ниже в графе записывается полное либо короткое наименование компании, а в таблице справа - присвоенный ей код по справочнику ОКПО. Здесь же строкой ниже - код ИНН.

В следующей графе необходимо словами написать основной вид деятельности компании, а в правой таблице - его цифровое обозначение согласно ОКВЭД2.

Следующим шагом записывается, в каких единицах измерения составляется отчет - тысячах руб., либо миллионах.

Отчет построен в виде большой таблицы, где по строкам указаны необходимые показатели финансовой деятельности, а столбцы представляют собой показатели отчетного периода времени и предыдущих. Таким образом производится сопоставление данных за несколько периодов деятельности.

Таблица на лицевом листе

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Строка 2110

представляет собой доход, который был получен за отчетный период по всем видам деятельности. Эти сведения необходимо взять из кредитового оборота по счету 90 субсчет «Доходы». Из данной цифры необходимо убрать сумму полученного налога НДС.

Следом идут строки, в которых общую сумму доходов можно разложить по отдельным видам деятельности. Малые предприятия могут не производить данную расшифровку.

Строка 2120 представляет собой расходы, которые предприятие понесло при изготовлении продукции либо оказании работ, услуг. Для этой строки нужно взять оборот по счету 90, субсчет «Расходы».

Внимание! В зависимости от метода определения себестоимости, который применяется в бухучете, в сумму могут также включаться управленческие расходы. Однако, если это не сделано, то необходимо данный показатель отразить далее отдельно по строке 2220 .

Если это необходимо, то в последующих строках можно сделать расшифровку всех расходов в зависимости от направлений деятельности.

Строка 2100 представляет собой валовую прибыль либо убыток. Для расчета этого показателя нужно из значения строки 2110 отнять значение строки 2120 .

Строка 2210 содержит расходы, которые предприятие произвело в связи с продажей своих товаров, услуг - рекламу, доставку товаров, упаковку и т. д.

Строка 2200 представляет собой общую прибыль либо убыток от продаж. Она рассчитывается так: от строки 2100 необходимо отнять показатели строк 2210 и 2220 .

Строка 2310 содержит доходы организации в виде дивидендов от участия в других юрлицах, а также прочие поступления в компанию как учредителю.

Строка 2320 содержит информацию о суммах начисленных процентов на предоставленные компанией займы.

Строка 2330 отражает сведения о размере процентов, которые организация должна уплатить за пользование привлеченными заемными средствами.

Строка 2340 содержит информацию о выручке от неосновных видов деятельности - к примеру, за продажу материалов, основных средств и т. д.

В строке 2350 должны отражаться сведения о произведенных расходах по неосновным поступлениям - например, продажа либо выбытие основных средств.

В строку 2300 записывается прибыль компании до обложения ее налогом. Для этого необходимо сложить показатели по строкам 2200 , 2310 и 2340 , после чего вычесть из результата данные строк 2330 и 2350 .

В строку 2410 записывается сумма налога на прибыль. Ее необходимо указать на основании заполненной налоговой декларации (к примеру, на прибыль).

В строке 2421 нужно отразить значение постоянного налогового обязательства либо актива, которые оказали влияние на прибыль в отчетном году.

В строках 2430 и 2450 надо указать расхождения между сведениями о доходах и расходах по бухгалтерскому и налоговому учетах, которые являются временными, поскольку их принятие к учету будет осуществляться в различные периоды.

При этом в строку 2430 нужно записать сумму налога, которая в будущем его увеличит, а в строку 2450 - которая его уменьшит.

В строку 2460 записываются показатели, которые оказывают влияние на прибыль либо убыток, однако не нашли отражение в предыдущих графах отчета. К примеру, сюда относятся штрафы, торговый сбор и прочее.

Внимание! Сумма по этой графе может быть как положительной, если оборот по дебету счета 99 больше, чем по кредиту, и отрицательной - если наоборот.

Строка 2400 показывает чистую прибыль. Для его расчета нужно от показателя строки 2300 отнять показатель строки 2410, после чего произвести его корректировку на строки 2430 , 2450 и 2460 .

Таблица на обороте

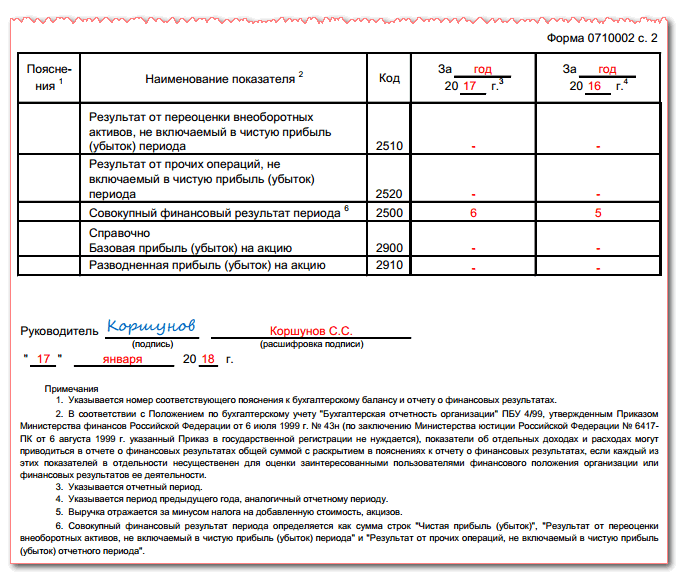

Строка 2510

отражает изменение стоимости имущества компании при проведении переоценки.

Строка 2510

отражает изменение стоимости имущества компании при проведении переоценки.

В строку 2520 нужно отнести прочие результаты, которые не оказали влияние на определение чистой прибыли. Это могут быть, к примеру, существенные ошибки предыдущего года, которые были определены только после утверждения отчетности за текущий отчетный год.

Строка 2500 показывает совокупный результат. Для его получения нужно результат строки 2400 скорректировать на показатели строк 2510 и 2520 .

Строки 2900 и 2910 заполняются для справки, и включают в себя информацию о базовом и разводненном доходе либо убытке на одну акцию.

В конце документы должен быть подписан руководителем и проставлена дата его подписания.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Отчет о прибылях и убытках в определенных условиях может составляться в упрощенной форме. Главное ее отличие от стандартного вида данного отчета, в том что она включает намного меньше показателей, которые характерны для большинства субъектов бизнеса.

Связано также это с тем, что предприятия, формирующие отчетность по данному типу, не имеют специализированных показателей, отраженных в полной форме, например, доходы от участия в деятельности других организаций.

В упрощенную форму отчета о прибылях включается:

- Выручка организации (стр. 2000 ).

- Расходы компании по основным направления деятельности.

- Проценты, перечисляемые фирмой за пользование средств заемщиков и кредиторов (стр. 2330).

- Прочие доходы.

- Прочие расходы (стр. 2350).

- Налог на прибыль. Здесь он отражается уже со всеми учтенными отложенными и постоянными налоговыми активами и обязательствами.

- Чистая прибыль (стр. 2400).

Внимание! При этом существующий алгоритм расчета значений строк отчета о прибылях и убытках в полной форме действует и для упрощенной, поэтому он не должен вызвать затруднения для бухгалтера.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Основные ошибки при заполнении формы 2 баланса:

- Большинство неточностей и ошибок при составлении отчета о прибылях и убытках у бухгалтеров возникает из-за арифметических вычислений по установленному законодательством алгоритму. В связи с этим рекомендуется при подготовке отчетности использовать специализированные комплексы и сервисы, в которых при подстановке необходимых значений остальные строки вычисляются автоматически.

- Наиболее часто при заполнении формы №2 встречается ошибка, суть которой заключается в том, что бухгалтер вместо выручки за минусом начисленного НДС подставляет в соответствующую графу всю сумму поступлений о покупателей и заказчиков.

- Положения по бухучету и налоговое законодательство предполагает деление доходов компании по группам. В связи с этим в отчете доходы компании показываются в нескольких строках.

- Довольно часто бухгалтера неправильно идентифицируют суммы поступлений, признаваемых доходами, и поэтому ошибаются при указании этих сумм в отчете о прибылях и убытках. Например, доходы от участия в других компаниях или проценты к получению могут включаться в строку «Прочие доходы», когда структурой отчета для них предусмотрены отдельные строки.

- Многие специалисты забывают учитывать нормы Положения по бухучету «Учет налога по прибыли», и опускают отражение в отчете отклонений между налоговым и бух учетом по определению прибыли.

- Отчет о прибылях предусматривает справочный раздел, в котором показатели нужно вносить для уточнения отдельных статей в форме №2. Нужно помнить, что если указывать в полном объеме всю необходимую информацию.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Финансовая отчетность – это конечный «продукт» бухгалтерии, который может подытожить всю годовую деятельность. И ее не так просто составить, бухгалтеры совершают много ошибок, сомневаются, куда отнести конкретный показатель. Нередко возникает и нестыковка форм отчетов.

Как же всего этого избежать? Рассмотрим основные правила составления отчета о финансовых результатах при упрощенке.

Общие сведения

Что такое УСН, стоит определить в первую очередь, ведь от вашей компетентности в налогообложении зависит основной порядок составления и условия сдачи отчетности. Не помешает разобраться и с тем, какие формы отчетов упрощенцы должны готовить.

Сущность упрощенной системы налогообложения

Упрощенная система налогообложения – это специальный налоговый режим, при котором снижается налоговая и бухгалтерская нагрузка на малый бизнес.

Плательщики налога на УСН – ИП и юрлица, которые на добровольных началах перешли на упрощенку и пользуются правилами, применимыми к ней в соответствии со .

Предприятия на специальном режиме не должны уплачивать:

- Налог на имущество.

- Налоги в ПФ.

- НДФЛ (для ИП), кроме тех случаев, когда он выступает налоговым агентом.

Налог УСН – единый налог, который уплачивается вместо всех перечисленных взносов.

Право переходить на УСН возникает, если:

Не имеют права применять УСН:

- банковские учреждения;

- страховые организации;

- фонды инвестиционного характера;

- организации, деятельность которых связана с рынком акций;

- ломбард;

- фирмы, которые производят или реализуют подакцизную продукцию или добывают полезные ископаемые;

- нотариус, адвокат и их образования;

- представители игорного бизнеса;

- участники соглашения о разделе товара;

- бюджетные образования;

- предприятия-иностранцы.

Объект налогообложения налогоплательщик имеет право выбрать самостоятельно. Это могут быть:

Сменить объект можно с начала следующего года, но не чаще одного раза в 12 месяцев. В середине налогового периода плательщик не вправе менять объект.

При условии, что прибыль составила за налоговый период меньше суммы расходов, плательщик налога обязан будет уплатить минимальный налог в размере 1% от полученной прибыли.

Если было зафиксировано убыток, предприниматели и ООО не могут принять его при переходе на упрощенку или другой режим.

Налоговый период – год. Отчетный период – квартал, полгода, девять месяцев.

Уплачивать налог необходимо по месторасположению предприятия в налоговый орган. Отчет – , которая должна подаваться юрлицами до 31 марта, физлицами со статусом предпринимателя – до 30 апреля того года, что следует за налоговым периодом.

Налогоплательщики на УСН должны вести учет прибыли и затрат с целью проведения расчетов налоговой базы по налогам в предприятия на упрощенке.

Формы отчетности

При УСН предприятие должно готовить такую отчетность:

Должна осуществляться сверка с декларацией при формировании отчета о финансовых результатах. Необходимо также провести расчеты по авансам на обязательную страховку в ПФ, отразить информацию о полученной прибыли (НДФЛ).

Бухгалтерская отчетность (согласно ):

- приложения к отчетам о финансовых результатах.

Компании на УСН могут использовать упрощенную форму бухгалтерского баланса и отчетностей о доходе и убытке.

Отчеты о внесенных изменениях в капитале, по вопросам движения денег должны составляться только в тех случаях, когда без них невозможно оценить финансовое положение.

Законное основание

Составляются годовые отчеты за период с 1.01 по 31.12., если другие правила не предусмотрены законодательными актами (ч. 2 – 3 ст. 13, ч. 1 ст. 15 закона № 402-ФЗ).

Подготовленный документ должен быть предоставлен в уполномоченные органы по месту постановки предприятия на учет в течение 3 месяцев по истечению отчетного периода (ч. 1 – 2 ст. 18 закона № 402-ФЗ).

Обязательство подавать бухгалтерские отчеты в налоговые структуры регулируется .

Согласно пункту 6 Приказа № 66н, предприятия, что являются субъектами малого бизнеса, должны формировать бухгалтерские отчеты по УСН:

- в бухбаланс и отчеты о финансовых результатах нужно включать данные по определенным видам статей;

- в приложении к бухгалтерскому балансу и отчетам о финансовых результатах указываются только те данные, без которых нельзя дать финансовую оценку положения организации и ее работы.

За налогоплательщиками остается право вести полноценный бухучет. Отчет о финансовых результатах при УСН – это документация, которая должна иметь показатели прибыли и затрат, что делятся на обычные и иные, причем определение по показателям организациями осуществляется самостоятельно.

Как заполнить отчет о финансовых результатах на УСН?

Для правильного заполнения не обязательно иметь многолетний опыт работы в бухгалтерии. Достаточно разбираться в составе формы, понять, куда вписать те или иные суммы.

Что же стоит знать об оформлении отчета о финансовых результатах компании на УСН?

Сопоставимость показателей

Сопоставимость показателей отчетных периодов и показателей за предыдущий период обязательна. Другими словами, должно проводиться формирование по общим правилам.

Несопоставимыми показатели могут быть в том случае, когда в налоговом периоде были совершены ошибки прошлого года или была изменена .

Тогда форма 2 будет содержать скорректированные показатели – исправления стоит внести согласно действующим условиям. Отчет на УСН за прошедший год не придется исправлять.

В типовой форме содержатся строки без нумерации. Нумерация необходима в том случае, когда нужно сдать отчет в статистическую инстанцию, ИФНС.

Заполнение отчета

Приведем расшифровку строк отчета УСН о финансовых результатах. Строка 2110 – отражение выручки – общая сумма средств, что получались при ведении деятельности.

Вычет НДС, акцизного налога и пошлины на вывоз за пределы страны обязателен. 2120 – отражение себестоимости – затраты по основным видам деятельности.

Составляющие зависят от деятельности:

Суммы стоит заключать в круглые строки.

2100 – отражение валовой прибыли – разница выручки и себестоимости, которые указываются в предыдущих строках.

2210 – затраты, что связаны с продажей. Это общий показатель проводок (по себестоимости и затратам на продажу).

2220 – для отражения управленческих расходов. Расчет сумм проводится согласно условиям учетной политики организации. Если учитывается общая себестоимость, то затраты должны отражаться с дебетом по производственным затратам. При сокращенной себестоимости затраты будут списаны сразу. Они не будут распределены по типу продукции.

2200 – указание дохода от реализованной продукции – разница показателей третьего и 4-го, 5-го пункта.

2310 – прибыль иной фирмы – строка заполняется теми предприятиями, которые вкладывали деньги в уставной капитал другой фирмы, и при этом была получена прибыль.

2320 – отражение процентов (к получению) по депозиту или акциям.

2330 – проценты к оплате (затраты по займам и кредитам).

2340 – средства, что получались предприятием при продаже внеоборотной или оборотной суммы, а также штраф, проценты, прибыль долевых участников.

2350 – штраф, проценты, задолженности.

2300 – прибыль до обложения налогом. Данные будут определены так: доход от реализованного товара + доход иной фирмы + % (для получения) — % к уплате + другая прибыль – иные виды затрат.

2410 – налоги на прибыль.

2421 – подлежит заполнению в том случае, если при расчетах образовались различные показатели в налоговом и бухгалтерском учете. Данные строки – разница, на которую будет уменьшена или увеличена сумма налогов на доход.

2430 — должна заполняться при наличии прибыли и затрат, которые были зафиксированы в одном периоде (согласно данным бухучета), а налоги на них рассчитывались в следующих периодах.

2460 – доплата, пеня, переплата по налогу и т. д.

2400 – налоги на доход плюс/минус, обязательство постоянного плана плюс/минус сумма отложенного налогового платежа – остальное. Отражается чистый доход.

Составить отчет по форме 2 нужно в 2 экземплярах. Бланки подписываются руководством и бухгалтером.

Пример

Приведем образец заполненного отчета о финансовых результатах:

![]()

Какие могут быть ошибки при составлении отчета

- Бухгалтеры отражают управленческие расходы в строках «Управленческие расходы», тогда как в соответствии с учетной политикой определено полную производственную себестоимость. Учитывать их можно, включая в себестоимость товара, услуг, работ (Дт 20, 23, 29 Кт 26), а также относя в себестоимость продажи того года, в котором они возникли (Дт 90/2 Кт 26). В пункте для отражения управленческих расходов ставят прочерки, а суммы вписывают в строку 2220.

- При ведении различных видов деятельности (если выручка – 5% от общей суммы прибыли), то суммы стоит отражать в отдельных строках.

- Относительно прочих доходов – суммы также должны указываться в отдельных строках, если прибыль составляет 5 процентов и больше от общих сумм за налоговый период. То есть необходима детализация.

- Сумма субсидий, что включена в прибыль предприятия, может быть отражена в пункте «прочие доходы».

- Если есть «не принимаемые» затраты, их стоит отражать на счете учет затрат по обычному виду деятельности или на счетах прочих затрат. Но не допускается относить такие суммы на Дт 99.

- Не допускается отражать в строке 2410 сумму пени или штрафа, что начислялся в бюджет из чистого дохода. Суммы должны соответствовать в отчете и в налоговой декларации (пункт 180). Можно указать данные в строке 2460.

- Если в отчетных периодах было осуществлено доначисление налогов на доход за прошлый период, то при выявлении ошибки можно указать сумму в строке 2460.

Как и при составлении любой документации организации, при оформлении отчета о финансовых результатах стоит ориентироваться на образцы, нормативные акты и учитывать рекомендации опытных специалистов.

Тогда вы сможете заполнить форму без ошибок.

Отчет о прибылях и убытках — одна из двух основных форм бухотчетности, которые все юрлица обязаны составлять и представлять в проверяющие инстанции. Рассмотрим правила ее заполнения в 2017-2018 годах.

Что отражает отчет о прибылях и убытках

Современная, применяемая с отчетности за 2011 год форма называется отчетом о финансовых результатах (п. 1 ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Хотя изменения в текст приказа Минфина России от 02.07.2010 № 66н, утвердившего эту форму, в части названия были внесены только в 2015 году (приказом Минфина России от 06.04.2015 № 57н).

Это переименование, собственно, стало единственным (не считая ряда манипуляций со словом «справочно» во 2-й таблице отчета) изменением содержания формы отчета о прибылях и убытках с момента его утверждения приказом № 66н. Одновременно из подписей под ним исчезла подпись главного бухгалтера, которая не считалась обязательной уже с отчета за 2011 год.

Действовавшая ранее (для отчетности за 2006-2010 годы) аналогичная форма была введена приказом Минфина России от 22.07.2003 № 67н. Она также называлась отчетом о прибылях и убытках и как форма 2 числилась в перечне форм бухотчетности. Поскольку сущность отчета при переутверждении формы изменилась мало, ее часто продолжают называть отчетом о прибылях и убытках (или для краткости формой 2). Воспользуемся этими наименованиями и мы.

Общие итоговые цифры в отчете о прибылях и убытках за определенный период показывают, каким и из чего сложился финансовый результат организации. Эти цифры приводят в сопоставлении с аналогичным периодом как минимум 1 предшествующего года. Таким образом, отчет о прибылях и убытках дает возможность анализировать показатели не только на отчетную дату, но и в динамике.

Обязательной и предназначенной для представления в контролирующие органы (ИФНС, Росстат) является годовая отчетность. Ее неотъемлемая составная часть - форма 2, которую вместе с бухбалансом заполняют все без исключения юрлица.

Отчет, составляемый на промежуточные даты отчетного года, может понадобиться:

- экономической службе;

- руководителям;

- учредителям;

- банкам;

- инвесторам;

- контрагентам.

Как правило, его формируют по тем же принципам (нарастающим итогом с учетом данных по закрытию очередного месяца года). Однако может быть востребован и отчет, составленный за конкретный период (месяц или квартал) или включающий в себя неполный последний месяц.

Какова структура формы 2 предприятия 2017-2018 годов

Структура отчета о прибылях и убытках 2017-2018 годов соответствует действующей начиная с отчетности за 2011 год. В ней по-прежнему выделяются подлежащие заполнению:

- заголовочная часть отчета, в которой указывается период, за который он составлен, дата составления, приводятся все основные статистические коды (с их текстовой расшифровкой) и ИНН юрлица, а также порядок единицы измерения, в которой в отчет вносятся цифры;

- основная таблица, содержащая сам расчет финансового результата;

- справочная таблица;

- подпись руководителя и дата подписания.

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

Как заполнять полную форму

При заполнении отчета о прибылях и убытках информацию вносят, используя данные оборотов по бухгалтерским счетам:

- 90 (в отношении основной деятельности) и 91 (по прочим доходам и расходам). Из выручки исключают суммы НДС и акцизов. Итог, полученный по отчету о прибылях и убытках в части суммы прибыли (убытка) до налогообложения, должен совпадать с аналогичным итогом счета 99.

- 09 и 77 (по ОНА и ОНО) для юрлиц, применяющих ПБУ 18/02. Значения налога на прибыль и чистой прибыли, сформировавшиеся с их использованием в отчете, должны давать соответственно сумму налога, полученную по декларации, и сумму итоговой прибыли (убытка), возникшую в бухучете.

- 83 (по доходам, не вошедшим в чистую прибыль) при внесении данных в справочную таблицу.

О правилах составления аналогичного отчета для целей МСФО читайте в материале .

Как составить отчет по упрощенной форме

Некоторые юрлица могут составлять отчет о прибылях и убытках, используя упрощенную форму. На это прямо указано в приказе № 66н, в приложении 5 к которому приведена эта форма. В ней отсутствует справочная таблица, а основная построена так же, как в полной форме отчета, но строки объединены (укрупнены).

В нее также удобно ввести дополнительную графу «Код». Особенностью указания кода в строках объединенных показателей будет выбор для них того шифра, данные по которому преобладают в строке.

О том, кто может стать составителем упрощенной отчетности, читайте .

Где скачать бланк формы 2 и пример ее заполнения

Утвержденную приказом № 66н и актуальную для 2017-2018 годов форму отчета о прибылях и убытках можно скачать на нашем сайте.

Однако в форму, содержащуюся в самом приказе, не включена графа «Код». В связи с этим дополнительно приводим бланк отчета о прибылях и убытках с включением этой графы и отражением в ней нужных кодов.

Итоги

Отчет о прибылях и убытках, который правильнее называть отчетом о финрезультатах, содержит информацию о том, из каких групп доходов и расходов сложился финансовый итог деятельности юрлица за период. Для подачи в ИФНС этот отчет обязателен за год, для иных целей может формироваться за другой период. Утвержденный для применения Минфином России его бланк существует в 2 вариантах: полном и упрощенном.

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и .

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы - подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата - направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы - отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить .

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть . С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2

2017 скачать бесплатно в формате Word.

Скачать 2017 в формате Excel.

Скачать в формате Excel.

Скачать в формате Excel.

Cкачать бесплатно в формате Pdf.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220 .

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210 .

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220 .

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330 ,2350 .

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 - уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410 , к которой прибавляются (вычитаются) строки 2430 , 2450 , 2460 .

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 - прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520 .

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

"Упрощенка", 2014, N 1

У организаций, ведущих учет по упрощенной системе налогообложения, годовая бухгалтерская отчетность состоит из двух форм - баланса и формы N 2 "Отчет о финансовых результатах" (далее - отчет). Форма N 2 является наиболее сложным документом, поскольку показатели, которые в нее нужно вписывать, не вытекают автоматически из остатков по счетам бухгалтерского учета, как это происходит в случае с балансом.

В данной статье мы расскажем, где "упрощенцам" брать цифровые значения для заполнения формы N 2 , и рассмотрим несколько конкретных вопросов, без ответов на которые заполнить отчет не получится.

Ведь многие "упрощенцы" будут в этом году сдавать бухгалтерскую отчетность впервые. А эта статья как раз вам поможет разобраться в нюансах.

Вопрос N 1. По какой форме составлять отчет

Прежде чем приступить к составлению формы N 2, определитесь, какой бланк вы будете использовать. Напомним, "упрощенцы", являясь субъектами малого предпринимательства, имеют право выбора: заполнять полный отчет или сокращенный . Оба варианта формы приведены в Приложениях к Приказу Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н).

Суть вопроса. В отчете по упрощенной форме показатели укрупнены. Это значит, что в одну строку нужно записывать сумму нескольких показателей, которые в отчете по обычной форме разносятся по отдельным строкам. Соответственно, если вы разобрались с нюансами заполнения отчета по обычной форме , упрощенную заполнить не составит труда.

Логично, что если вы, заполняя баланс, используете сокращенную форму , такую же выбирайте и для отчета о финансовых результатах. И наоборот. Поскольку баланс и форма N 2 - это взаимосвязанные документы, степень раскрытия информации в них должна быть однородной.

На наш взгляд, отчет по общепринятой форме является более информативным. И далее в статье мы будем говорить о том, какие заполнять строки именно этого бланка (форма содержится в Приложении N 1 к Приказу N 66н). А поскольку упрощенный отчет (его форма содержится в Приложении N 5 к Приказу N 66н) состоит из тех же показателей, только укрупненных, вам не составит труда заполнить упрощенный отчет, если разберетесь с обычным.

Вопрос N 2. Где брать числовые данные

Как мы уже упоминали, показатели для заполнения формы N 2 не являются остатками по счетам бухучета на конец года. В большинстве случаев в отчет нужно вписывать дебетовый оборот по конкретному счету (или субсчету) либо сумму оборотов по нескольким счетам, не имеющим остатка на конец года. Поэтому далее мы будем рассматривать каждую строку отчета , поясняя, откуда брать информацию. И для каждой строки будем указывать код, установленный в Приложении N 4 к Приказу N 66н.

Коды строк отчета, оформляемого по обычной форме , приведены в Приложении N 4 к Приказу N 66н. При заполнении упрощенной формы отчета используются те же числовые коды для соответствующих строк, однако с учетом следующего нюанса. В упрощенном отчете показатели укрупнены, и в одну строку вы можете заносить сумму нескольких показателей, код для этой строки нужно выбирать тот, который соответствует наибольшему показателю. Такое правило установлено п. 5 Приказа N 66н. Например, в упрощенном отчете нет строк "Себестоимость продаж", "Коммерческие расходы" и "Управленческие расходы". Все эти величины нужно показывать суммированно по одной строке "Расходы по обычной деятельности". Кода именно для этой строки в Приложении N 4 к Приказу N 66н нет. Но он и не требуется. Так как по строке "Расходы по обычной деятельности" вам нужно будет указать либо код себестоимости, либо коммерческих, либо управленческих расходов - в зависимости от того, какой вид трат у вас имеет наибольшую сумму.

Единственный случай, когда в бухучете выручка фиксируется не по дате отгрузки, а по факту оплаты, - это когда вы заключили договор купли-продажи с особым порядком перехода права собственности. На основании такого договора товары (работы, услуги) считаются реализованными только после перечисления покупателем вам денег. Но для этого эти условия обязательно должны быть четко прописаны в договоре. Значит, и выручка, начисляемая в бухучете, уже является оплаченной. Но это исключение из правил, потому что во всех других ситуациях выручка в бухучете фиксируется в момент перехода права собственности независимо от денежных расчетов.

Итак, для того чтобы заполнить строку "Выручка", вам нужно взять суммарный оборот за год по кредиту счета 90, субсчет "Выручка". На нем в течение года вы учитывали выручку от реализации. Затем обнулили этот субсчет 31 декабря при реформации баланса, но до этого целый год выручка накапливалась.

Обратите внимание! Годовую бухгалтерскую отчетность вам нужно успеть подать в налоговую инспекцию не позднее трех месяцев после окончания года (пп. 5 п. 1 ст. 23 НК РФ). Соответственно, последний день сдачи отчетности - 31 марта 2014 г.

Себестоимость продаж (код 2120 ). В данный показатель включены все затраты на закупку сырья, товаров, материалов и других материальных ресурсов. То есть те расходы, которые непосредственно влияют на формирование себестоимости реализуемых товаров (услуг). В отчете вы заполняете данные об этих расходах по факту их начисления в бухучете, оплата значения не имеет. То есть в строку "Себестоимость продаж" вы переносите оборот за год по дебету счета 90, субсчет "Себестоимость продаж". Напомним, что на нем в течение года вы учитывали расходы в корреспонденции со следующими счетами:

20 "Основное производство";

23 "Вспомогательные производства";

29 "Обслуживающие производства и хозяйства";

41 "Товары";

43 "Готовая продукция";

45 "Товары отгруженные".

Заполняя данные о себестоимости, вычтите из дебетового оборота субсчета "Себестоимость продаж" коммерческие и управленческие расходы. То есть обороты в корреспонденции со счетами 44 "Расходы на продажу" и 26 "Общехозяйственные расходы". Такие операции в вашем учете отражены следующими проводками:

Дебет 90, субсчет "Себестоимость продаж", Кредит 44 "Расходы на продажу"

Отражены в составе себестоимости коммерческие расходы;

Дебет 90, субсчет "Себестоимость продаж", Кредит 26 "Общехозяйственные расходы"

Отражены в составе себестоимости управленческие расходы.

Читайте также. О том, как правильно отразить коммерческие и управленческие расходы в учетной политике, мы рассказали в журнале "Упрощенка", 2013, N 5 , с. 28.

Если вы заполняете сокращенную форму отчета, то вычитать ничего не нужно, так как дебетовый оборот по субсчету "Себестоимость продаж" полностью отражается в составе показателя "Расходы по обычной деятельности".

Обратите внимание! Все прочие доходы и расходы отражаются в бухучете "по начислению". И форма N 2 заполняется так же - "по начислению". Фактическое получение или уплата денег значения не имеет.

Прочие расходы (2350) . Сюда вы записываете начисленные пени, штрафы, неустойки по договорам, расходы на банковское обслуживание, суммы уценки активов, а также просроченную дебиторскую задолженность и другие расходы, которые не связаны с основной деятельностью фирмы. По аналогии с основными расходами прочие расходы в бухгалтерском учете относят в тот период, когда они возникли. И это не зависит от того, когда по понесенным расходам была получена выгода.

В бухгалтерском учете прочие расходы накапливались у вас весь год по дебету счета 91, субсчет "Прочие расходы". Соответственно, именно этот дебетовый оборот вы и проставляете в форму N 2 . Не забудьте при этом вычесть сумму, указанную по строке "Проценты к уплате", которую вы уже заполнили ранее.

Пример. Отражение показателей счета 91 "Прочие доходы и расходы" в отчете

Данные о прочих доходах и расходах ООО "Маруся" за 2013 г. приведены в табл. 2. В 2012 г. бухгалтерский учет организацией не велся, поэтому в соответствующем столбце стоят прочерки.

Таблица 2

Обороты ООО "Маруся" за 2013 год

|

Наименование показателя |

За 11 месяцев, руб. |

За декабрь 2013 г., руб. |

|

Проценты к получению (по займам для сотрудников) |

||

|

Проценты к уплате (по банковскому кредиту) |

||

|

Прочие доходы (от аренды имущества) |

||

|

Прочие расходы (комиссия банка) |

В 2013 г. общество не вкладывало средства в уставные капиталы других компаний.

В декабре 2013 г. по счету 91 прошли следующие суммы:

Дебет 73, субсчет "Расчеты с персоналом по прочим операциям",

Кредит 91 субсчет "Прочие доходы",

4200 руб. - начислены проценты к получению за декабрь;

Дебет 91, субсчет "Прочие расходы", Кредит 66 "Расчеты по краткосрочным кредитам и займам"

6700 руб. - начислены проценты к уплате;

Дебет 76, субсчет "Арендные обязательства", Кредит 91, субсчет "Прочие доходы",

10 000 руб. - начислена арендная плата к получению от арендаторов;

Дебет 91, субсчет "Прочие расходы", Кредит 51 "Расчетные счета"

6000 руб. - списана комиссия за услуги банка.

На основании этих данных бухгалтер заполняет форму N 2 (заполненный фрагмент отчета мы привели на этой странице):

в строке "Проценты к получению" проставляют 50 400 руб. (46 200 руб. + 4200 руб.), при этом в отчет заносится показатель, округленный до целой тысячи;

в строке "Проценты к уплате" - 80 400 руб. (73 700 руб. + 6700 руб.);

в строке "Прочие доходы" - 120 000 руб. (110 000 руб. + 10 000 руб.);

в строке "Прочие расходы" - 70 000 руб. (64 000 руб. + 6000 руб.).

┌─────────────────────────────────────────────────────────────────────────┐

│ Отчет о финансовых результатах ООО "Маруся" за 2013 год, тыс. руб. │

│ (фрагмент) │

│┌─────────────────────────────┬─────┬─────────────────┬─────────────────┐│

││Доходы от участия в других │ 2310│ - │ - ││

││организациях │ │ │ ││

││Процент к получению │ 2320│ 50 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Процент к уплате │ 2330│ (80) │ (-) ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Прочие доходы │ 2340│ 120 │ - ││

│├─────────────────────────────┼─────┼─────────────────┼─────────────────┤│

││Прочие расходы │ 2350│ (70) │ (-) ││

│└─────────────────────────────┴─────┴─────────────────┴─────────────────┘│

└─────────────────────────────────────────────────────────────────────────┘

Прибыль/убыток до налогообложения (2300) . Данный показатель характеризует эффективность всей вашей хозяйственной деятельности. При его анализе важно оценивать соотношение между доходами по основной и прочей деятельности. То есть если доля прочих доходов составляет большую часть, то деятельность компании нельзя оценивать как стабильную.

Рассчитывать показатель нужно, поскольку налоговое бремя у всех разное. Данный показатель позволяет контролирующим ведомствам вести усредненную статистику по работе компаний.

┌──────────────────┐ ┌─────────┐ ┌────────────┐ ┌─────────────┐

│ │ │ │ │ Доходы │ │ │

│ Прибыль/убыток │ = │ Прибыль │ + │ от участия │ + │ Проценты │ -

│до налогообложения│ │от продаж│ │ в других │ │ к получению │

│ │ │ │ │организациях│ │ │

└──────────────────┘ └─────────┘ └────────────┘ └─────────────┘

┌────────┐ ┌──────┐ ┌───────┐

│ │ │ │ │ │

- │Проценты│ + │Прочие│ - │ Прочие│

│к уплате│ │доходы│ │расходы│

│ │ │ │ │ │

└────────┘ └──────┘ └───────┘

Если же вы заполняете упрощенную форму отчета, то промежуточные показатели прибыли (убытка) не рассчитываются, а выводится сразу итоговый финансовый результат. Поэтому строки "Прибыль/убыток до налогообложения" в такой форме отчета нет.

Текущий налог на прибыль (2410) . В этой строке вам нужно проставить прочерки, так как у "упрощенцев" нет налога на прибыль. "Упрощенный" налог вы запишете в строке "Прочее".

Если вы заполняете упрощенную форму N 2, то в ней нет строки "Текущий налог на прибыль", зато есть строка "Налоги на прибыль (доходы)". Тогда именно в ней проставьте сумму налога по УСН, которую вы рассчитали на конец года. Обратите внимание: налог показывается независимо от того, уплачен ли он.

(2400) . Итак, мы подошли к расчету финального показателя отчета. Рассчитайте чистую прибыль (убыток), отняв из прибыли (убытка) до налогообложения начисленную сумму "упрощенного" или минимального налога.Проверить, правильно ли вы рассчитали сумму чистой прибыли (убытка), можно, сравнив полученную величину с суммой, перенесенной на счет 84 "Нераспределенная прибыль/непокрытый убыток" после реформации баланса. Цифры должны совпадать.

Если вы заполняете упрощенный отчет, для того чтобы получить чистую прибыль (убыток), просуммируйте все данные о доходах, которые получила ваша фирма и из полученной величины суммы вычтите все расходы.

Информацию "Справочно" бухгалтерам, которые работают на "упрощенке", заполнять не нужно, так как эти строки предназначены для расчетов, которые уточняют налог на прибыль.

Нюансы, требующие особого внимания. Отчет о финансовых результатах заполняется "по начислению". То есть в нем указываются начисленные доходы и расходы по правилам бухгалтерского учета. Факт оплаты значения не имеет.

При использовании упрощенных форм отчетности бухгалтер самостоятельно решает, какие коды вписывать в строки с укрупненными показателями. Потому как указать нужно код для того показателя, который имеет наибольший вес.

В форму N 2 заносится сумма того налога, который начислен к уплате по итогам года. Если вам нужно платить минимальный налог, значит, указывайте его в размере начисленной суммы.

В.В.Журавлева

Эксперт журнала "Упрощенка"

Подписано в печать

- По эротическому соннику Даниловой

- Простое варенье из абрикосов без косточек на зиму — густое и очень вкусное

- Увидеть во сне рыжие волосы у себя

- Рецепты приготовления кабачков со вкусом груздей на зиму

- Талисман денежная мельница

- Магия заклинания на латыни с транскрипцией и с переводом

- Гадание на тени от бумаги: правила ворожбы, толкование символов, варианты обрядов

- Характеристика княгини Трубецкой из поэмы Николая Алексеевича Некрасова «Русские женщины

- Все книги про: «жизнь необыкновенные… Краткое содержание жизнь необыкновенных и удивительных

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Постный чечевичный суп с грибами

- Диетические блюда из творога с указанием калорий

- Спагетти с чесноком и острым перцем

- К чему снится Снежная Лавина?

- Толкование сна мозоли в сонниках

- Гадание Таро: беременность - онлайн

- Коктейль «Куба Либре» — лучшие рецепты приготовления

- Вина из слив в домашних условиях

- Толкования Густава Миллера