Нулевой отчет ип в налоговую усн

Освежим наши знания законодательства и практический опыт в заполнении налоговых деклараций.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Организации сдают декларацию за 2015 год до 31 марта 2016 года включительно. Индивидуальные предприниматели получат небольшую отсрочку до 30 апреля. В 2016 году за счёт выходных дней этот срок сдвинется до 4 мая включительно.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ (например, если доходы перевалили за 60 млн рублей в год), отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2015 год.

Как заполнить декларацию

Текущий порядок заполнения и форма декларации утверждены приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ .

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк.Также, как и прежде, налогоплательщики заполняют титульный лист.

Если организация реорганизуется, то организация-правоприемник дол ИНН/КПП реорганизованной фирмы и код формы реорганизации (01 — если компания преобразована, 02 — если произошло слияние). А в наименовании организации, ИНН/КПП в верхнем колонтитуле указываются данные правоприемника.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2 и 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п.п. 1 и 2 ст. 251 НК РФ), то заполняется раздел 3. Субсидии автономным учреждениям не включаются.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

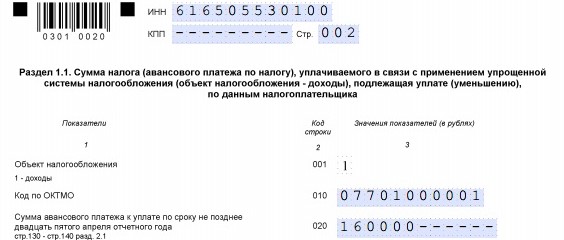

Раздел 1.1

По кодам строк 010, 030, 060, 090 указываются коды ОКТМО. Если он не менялся, то заполняем только 010 строку. В остальных — прочерки.

По кодам строк 020, 040, 050, 070, 080 указываются суммы авансовых платежей к уплате или к уменьшению соответственно за квартал, полугодие и 9 месяцев.

На примере полугодия:

Берем 131 строку раздела 2.1 — общий налог за полугодие. Вычитаем из нее 141 строку — уплаченные страховые взносы (в пределах исчисленных сумм). Вычитаем 020 строку — уплаченные авансы за квартал. Если сумма положительная, записываем в 040 строку, если меньше 0 — в 050.

А в расчете за 9 месяцев мы эту 050 строку тоже вычтем, и получим сумму налога к уплате, или добавим сумму к уменьшению.

По кодам строк 100 и 110 указывается итоговая сумма налога за год. Считается аналогично авансам. Если значение отрицательное, вписываем в 110 строку и готовимся возмещать из бюджета.

Раздел 2.1

Указываем по строке 102 признак налогоплательщика: будете ли вы уменьшать на страховые взносы сумму налога не более чем на 50% или полностью.

По строкам 110, 111, 112, 113 указываются доходы нарастающим итогом.

По строкам 130, 131, 132, 133 вычисляется сумма налога. Доходы умножаются на 6% (или на льготную ставку налога).

По строкам 140, 141, 142, 143 указываются суммы выплаченных страховых взносов в пределах исчисленных сумм.

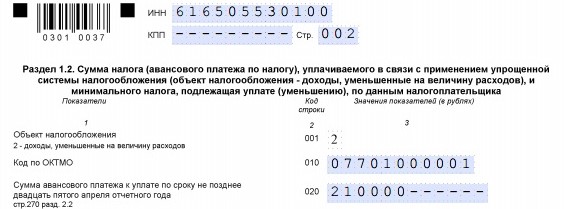

Раздел 1.2

По кодам строк 010, 030, 060, 090 указываются коды ОКТМО. Не менялся — указываем только в 010.

По строкам 020, 040, 070 указываются суммы авансовых платежей и налога к уплате по итогам соответственно квартала, полугодия, 9 месяцев и года.

По строкам 050, 080 указываются суммы налога к уменьшению. Это в том случае, если по расчетам налога получаются отрицательные суммы.Суммы к уменьшению перетекают в течение года в следующий квартал. А по итогам года их можно вернуть из бюджета или включить в убытки на следующий год.

По строкам 100 и 110 считаем налог к уплате или к уменьшению.

Если исчисленный налог (строка 273 раздела 2.2) больше минимального налога (строка 280 раздела 2.2) и разница “налог вычесть авансы к уплате прибавить авансы к уменьшению” больше нуля, то пишем сумму в строку 100. Это налог, который доплачивают.

Если меньше нуля, то пишем в строку 110. Это сумма налога к возврату из бюджета.

Отдельная тема — строка 120. Если минимальный налог (сумма в строке 280 раздела 2.2) больше исчисленного налога (строка 273 раздела 2.2) и больше уплаченных авансовых платежей, то указываем разницу между минималкой (строка 280) и авансами (020+040-050+070-080). Разницу доплачивают в бюджет. Если нет — ставим прочерк.

Раздел 2.2

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом.

По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы.

По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале.

По кодам строк 270, 271, 272, 273 рассчитывается налог: произведение налоговой базы на ставку.

В строке 280 считается 1% от дохода — минимальный налог.

В графе 1 указываются коды средств целевого назначения (прил. 5 к порядку заполнения декларации).

В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Что графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п1 ст 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдать декларацию можно в в электронном виде по ТКС, лично или через представителя в бумажном виде с двухмерным штрихкодом. Или отправить по почте ценным письмом с описью вложения.

У Почты России появился сервис , с помощью которого можно сделать опись вложения и много других полезных вещей.

Сдаются только заполненные разделы отчета.

Крым, Севастополь и не только сдают декларацию по новой форме 2016 года

В 2016 году ФНС планирует изменение формы декларации, где адаптирует текущую форму к реалиям льгот для крымчан и вновь зарегистрированных ИП, действующих в производственной, социальной и научной сферах.

Новая форма предложена в письме ФНС от 20.05.2015 № ГД-4-3/8533@ .

Льготники получат возможность указать в разделе 2.1 льготную ставку налога. ФНС рекомендует льготникам сдавать именно новую форму.

Немного о торговом сборе

А что делать плательщикам торгового сбора? Для них пока нет узаконенного места, где можно указать уплаченный торговый сбор и уменьшить налог. Налоговики в своем письме от 14.08.2015 N ГД-4-3/14386@ разъяснили, что налогоплательщики с объектом “Доходы” могут учесть расходы в строках 140-143 раздела 2.1 Декларации. Причем без ограничения в 50%. А налогоплательщики с объектом “Доходы минус расходы” могут просто включить торговый сбор в состав расходов.

Есть уже проект декларации, с добавленным разделом про торговый сбор. Но он еще не утвержден.

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Организации и ИП, которые начисляют налоги, применяя упрощенную систему налогообложения должны ежегодно отчитываться за прошедший финансовый год с целью начисления налогов, для этого в налоговую инспекцию предоставляется декларация по УСН. В разделе мы рассмотрим, как необходимо заполнить декларацию, на примере.

Обращаем ваше внимание, что произошло изменение , согласно приказа ФНС от 4 июля 2014 года, под номером ММВ-7-3/352.

Отчетность сдается по месту жительства для ИП и по месту регистрации для юридического лица. Законодательством установлены определенные сроки предоставления декларации и проведения оплаты, есть отличия для ООО и ИП.

Для организаций:

- Срок сдачи до 31 марта, года который следует за отчетным.

- Срок расчетов – так же до 31 марта.

Для индивидуальных предпринимателей:

- Срок подачи декларации – до 30 апреля года, года который следует за отчетным.

- Срок оплаты – до 30 апреля.

При наличии у вас электронной подписи отчетность можно отправить в электронной форме. Или же используя системы защищенной передачи данных типа . На ряду с электронными способами так же остается и стандартный способ – с помощью почты России, при этом следует отправлять ценным письмом с описью вложения.

Нулевая декларация по УСН

Что делать в том случае, если за предыдущий период у вас не было финансово-хозяйственной деятельности, во первых вам все равно следует подать декларацию, во вторых:

- Вы можете подать . Единственно, что подать ее можно только в том случае, если у вас не было движений денег в кассе и по расчетному счету, плюс к тому, вам необходимо было подавать такую декларацию 1 раз в квартал, а не 1 раз в год, если вы этого не делали, то можно подать пустой отчет

- Подать нулевые сведения (пустой отчет) в стандартной декларации, для этого подается титульный лист, раздел 1.1 и 2.1 для статьи учета «доходы» (заполнить код ОКТМО — строка 10, ставку налога 6% -стр. 120) или же предоставить раздел 1.2 и 2.2 при учете «доходы минус расходы» (также заполнить ОКТМО –строка 010, и ставку налога по кварталам – строки 260-263)

Заполнение декларации по УСН 2015

Важно! Данная декларация в настоящее время устарела, с 10 апреля действует новая форма. Открыть образец заполнения .

Приступим к заполнению отчета по упрощенной системе, рассмотрим заполнение каждого листа в отдельности.

Если вы рассчитываете налоги по системе «доходы», вам потребуются следующие листы:

- Титульный лист

- Раздел декларации №1.1

- Раздел Декларации № 2.1

- При необходимости, если проводилось целевое финансирование

В случае расчета налогов по системе «Доходы минус расходы»:

- Титульный лист

- Раздел декларации №1.1

- Раздел Декларации № 2.1

- Опять же при необходимости раздел 3

Сама форма претерпела ряд изменений относительно документа 2014 года, были добавлены строки, которые отражают за каждый период до начисления или уменьшения авансовых платежей, в том числе был добавлен 3-й раздел.

Ошибки (в том числе использование корректоров), помарки и двухсторонняя печать не допускаются, форма заполняется чернилами только черного, синего или фиолетового цветов.

Титульный лист

Заполнение Титульного листа для всех систем расчета налога будет одинаковым. Начнем сверху – вносим ИНН и КПП (прочерк для ИП, если заполняем для ООО то вносим значение). Номер страницы по умолчанию 001, далее номер корректировки в формате «0—», для первичного документа, если у вас подается дополнительный расчет (корректирующий), то ставим «1—»и т.д. Налоговый период, «34», отчетный год – соответственно если за 2014 год, то его и проставляем.

Записываем код налогового органа – обычно это первые 4 цифры ИНН, код по месту нахождения – для ИП – 120, для ООО – 210. Ниже прописываем наименование фирмы – на верхней строчке «Общество с ограниченной ответственностью», ниже «Фирма», либо индивидуального предпринимателя полностью в именительном падеже, как в примере.

Корректирующий отчет подается в случае обнаружения ошибок в отчете, который был сдан ранее. Ограничений нет, но не стоит делать по 10 корректировок одного отчета – будет не удобно ни вам ни налоговой, в том числе у них могут возникнуть лишние вопросы/

После приступаем к заполнению кодов ОКВЭД, ставить лучше основной код, который указывали при регистрации. Состоит не менее, чем из 4-х цифр! Далее прочерк в графе реорганизации и ликвидации, в графе ИНН/КПП также прочерк, номер контактного телефона – можно указать с кодом, как у нас, можно не указывать это не сильно принципиально, удобно будет для инспектора, если возникнет вопрос по декларации они свяжутся по этому номеру. Номер страниц в формате «003», если есть приложения, значит указываем сколько их в листах.

В последней части Титульного листа заполняются данные о лице, которое подтверждает документ, для ИП ставим «1» остальные поля не заполняются, т.к. его ФИО уже отображено выше. В случае ООО – в верхней графе прописываем ФИО ответственного лица, обычно это директор, который прописан в уставе, также может подписать доверенное лицо. В этом случае необходимо будет указать данные доверенности, ниже даты утверждения документа. Дату утверждения поставьте «сегодняшнюю дату», подпись и обязательно печать в поле «МП». Поле для работника налоговой необходимо соответственно для налоговиков.

С титульным листом закончили, приступаем к остальным.

Для объекта налогообложения «Доходы»

Заполнение Раздела 1.1

Опять начинаем с заполнения данных, для ИП – ИНН, в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 101, 102 – ставим «1» для начисления по системе «доходы», ниже необходимо прописать код ОКТМО (отобразить в строке 010), узнать вы его можете на сайте ИФНС

Прописываем сумму аванса по налогу, которую необходимо было уплатить до 25 апреля предыдущего года (строка 020), это расчетное значение – для расчета необходимо из суммы исчисленного налога за 1 кв предыдущего года вычесть суммы платежей уплаченных за работников в соцстрах, больничные и по договарам добровольного страхования тоже за 1й квартал. Строка 20 = (строка 130 – строка 140) берем из раздела 2.1

Далее строка 040 – рассчитывает по принципу расчета стр.20 данного раздела, только еще необходимо будет вычесть сумму авансового платежа, указанную в строке 20. Берем данные по сумме за 2-й квартал, которую нужно было заплатить до 25 июля за отчетный период, и так Строка 40 = (Строка 131-строка 141) /берем из Раздела 2.1/ минус строка 020 (раздел 1.1), в случае если получаем отрицательное значение, в строке 40 проставляем прочерк, а полученное значение, без учета знаков записываем в стр.050

Еще раз, Строка 050 – данное поле заполняется в том случае, когда в строе 040 у нас получилось отрицательное значение Стр.50 = Строка 20 — (Строка 131 – Строка 141) из раздела 2.1. Если значение строки 040 положительно, то строку 050 считаем и ставим прочерк.

Строка 070 сумма авансового платежа минус сумма оплаченных страховых взносов, больничных и по договорам добровольного страхования за 9 месяцев отчетного период и так же из этой суммы вычитаются платежи, которые должны были сделать за 1й и 2й кварталы. Строка 70 = (стр. 132-стр. 142) /из раздела 2.1/ вычитаем строки (020, 040) /раздел 1.1/ — если стр. 40 положительная, если нет то вместо нее прибавляем цифру из строки 050! Т.е. мы учитываем первые два квартала – оплаты в этот период и наличие переплаты. Если мы получаем отрицательное число, то заносим его без учета знака в строку 80, а в строке 070 – ставим прочерки.

Строка 080 заполняем по аналогии заполнения строки 050 — она показывает сумму пере платы (уменьшения платежа) по сроку 25 октября за отчетный период.

По строке 90 дали объяснение в стр. 30.

Строка 100 рассчитывается по тому же принципу, что и строка 070, если значение получилось отрицательно, то его занесем в строку 110, формула следующая: Стр.100 = (строка 133 — строка 143) /из раздела 2.1/ отнимаем строки (020, 040, 070) и прибавляем строки (050, 080), если строки 040 или 070 не заполнены (отрицательные). Если получили отрицательное значение, то его цифру, без учета знака заносим в строку 110

В конце листа ставим подпись и дату заверения документа.

Заполнение Раздела 2.1

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, также как в разделе 1.1, номер стр. «003», в графе 101 ставим значение «1», в графе 102, ставим «1» если у вас есть наемные работники и далее в расчете берем суммы выплат за работников (для ООО и ИП), «2» если вы работаете без работников, к вычету в этом случае будем брать суммы платежей в пенсионный, больничные как за самого ИП (только для ИП).

Для заполнения строк 110-113 необходимо внести суммы полученного дохода за описанные периоды с начала года нарастающим итогом, к примеру, за 6 месяцев – сумма дохода с 1 января по 30 июня. В графе «за налоговый период» внесена сумма за год и включает в себе предыдущие строки.

Ставка налога – 6%

Проводим простую операцию математики – вычисляем сумму авансового платежа за каждый период, путем перемножения ее на процент налога

Строка 130 = Строка 110*6%, Строка 131 = Строка 111*6%,

Строка 132 = Строка 112*6%, Строка 133 = Строка 113*6%

Далее вносим данные о перечисленных суммах по страховым взносам, договорам личного страхования, больничным за работников, если в строке 102 стоит «1» (согласно законодательству сумму вычета мы может взять не более чем 50% от перечисленных взносов, следовательно берем сумму оплаченных взносов за квартал делим ее на 2 и заносим в соответствующую графу). Если у вас нет работников, в строке 102 стоит «2» (действует для ИП) – то вносим суммы выплат уплаченные за ИП, предприниматель может брать 100% перечисленных сумм к уменьшению.

Важно! Учтите, что вы берете суммы перечисленных сумм, а не начислений, которые прошли через расчетный счет за этот период, поэтому суммы начисленных и перечисленных сумм могут отличаться.

Для объекта налогообложения «Доходы минус расходы»

Заполнение Раздела 1.2

Начинаем с заполнения данных, для ИП – ИНН и в графе КПП прочерки, Для ООО вносим номера ИНН и КПП, страница под номером «002», далее в графе 001– ставим «2» для начисления по системе «доходы минус расходы», ниже необходимо прописать код ОКТМО (указывается в Строке 010), узнать вы его можете на сайте ИФНС , либо в данных полученных из статистики.

В строке 020 равна значению стр. 270 (раздела 2.2) – сумма авансового платежа за первый квартал отчетного периода, которую необходимо было заплатить до 25 апреля предыдущего года.

Строка 030 (так же и строки 060, 090) — заполняем, если менялось нахождение организации, если нет – то ставим прочерки.

Для заполнения строки 040 – сумма авансового платежа за 2-й квартал предыдущего года, срок уплаты до 25 июля, необходимо из строки 020 (раздел 2.1) вычесть значение строки 271 (раздел 2.2). Если получилась сумма меньше нуля, тогда записываем полученное число без знака минус в строку 050, а в строке 040 ставим прочерк.

Правило заполнения строки 060 описано в строке 030

Строка 070 – сумма авансового платежа, который был оплачен за 3-й квартал, до 25 октября предыдущего года, заполняется с учетом произведенных платежей и сумм к уменьшению. Стр.70 = стр.272 (раздел 2.2) – Строка 020 – Строка 040 + Строка 50 (если строка 040 не заполнялась, тогда прибавляем значение строки 050 вместо строки 040). В случае, если полученное значение получилось меньше нуля, отображаем полученную сумму в строке 080.

Правило заполнения строки 090 описано в строке 030

Для заполнения строки 100, суммы уплаты налога по отчетному году, необходимо так же учесть предыдущие платежи. Стр.100 = Строка 273 (из раздела 2.2) – Строка 20 – Строка 40 – Строка 070 + Строка 050 + Строка 080 (если строки 040 или стр.070 не заполнены, тогда прибавляем значения стр.050 или 080 соответственно).

Записываем полученное значение в строку, если выполняются 2 условия, если условия не выполнятся, то полученная сумму пригодиться далее:

- Полученная сумма больше либо равна 0, стр.100 => 0 и проверим второе условие,

- Сравниваем сумму исчисленного налога стр.273 (берем из раздела 2.2) она должна быть больше либо равна минимальному налогу – стр.280 (берем из раздела 2.2), (стр.273 => стр.280) из берем из раздела 2.2

Если оба условия не прошли проверку, то в строке 100 ставим прочерк и переходим к расчету строки 110.

Запись в строку 110 производится тоже при удовлетворении условий.

Строка 110 = (Строка 020 + Строка 040 + Строка 070 — Строка 050 — Строка 080) — Строка 273(берем из раздела 2.2), если:

- Расчет строки 100<0 (считали ее ранее)

- (Строка 273 >= Строка 280) из раздела 2.2

Если условия не выполнились, тогда учтем другие условия.

Стр.110 = (Строка 020 + Строка 040 + Строка 070 — Строка 050 — Строка 080) — Строка 280 (из раздела 2.2) если:

- (Строка 273 < Строка 280) Раздела 2.2

- Строки (020 + 040 + 070 – 050 — 080) > Строка 280 (раздел 2.2), если эти условия не сошлись, рассчитаем строку 120.

Сумма минимального налога к уплате, подлежащая к уплате за год,

стр.120 = стр.280 (раздел 2.2) — (стр.020 + стр.040 + стр.070 — стр.050 — стр.080), рассчитывается при условии:

- Строки (020 + 040 + 070 – 050 — 080) < Строка 280 (раздел 2.2)

- (Строка 273 < Строка 280) Раздела 2.2

Ниже ставим дату расчета и подпись ответственного лица.

Заполнение Раздела 2.2

Приступим к заполнению следующего раздела. Заполняем данные ИНН и КПП, так же как в разделе 1.2, номер стр. «003», в графе 201 ставим значение «2», применимо как ООО, так и к ИП.

В строке 230 вносим сумму убытков за предыдущие периоды, если такие были.

Строка 240 = стр.210 — значение строки 220, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус;

Строка 241 = стр.211-значение строки 221, если сумма больше 0, если нет, заносим значение в строку 250 без знака минус.

Строка 242 = стр.212- значение строки 222, если сумма больше 0, если нет, заносим значение в строку 252 без знака минус.

Строка 243= стр.213- значение строки 223, если сумма больше 0, если нет, заносим значение в строку 253 без знака минус.

Строки 250-253 рассчитываются на основании расчета строк 240-243. В сроках 260-263 необходимо проставить сумму налога, за соответствующий период.

Для расчета сумм исчисленного налога необходимо провести расчет:

Строка 270 вычисляется, как строка 240 умножить на строку 260 / 100 (или же просто умножаете на ставку налога, в данном случае — строка 240*15% и так же в расчете строк 271-273)

Строка 271 вычисляется, как строка 241 умножить на строку 261 / 100

Строка 272 вычисляется, как строка 242 умножить на строку 262 / 100

Строка 273 вычисляется, как строка 243 умножить на строку 263 / 100

Строка 280 равна строка 213 умножить на 1 / 100

Заполнение Раздела №3 (Целевое финансирование)

Вряд ли этот раздел будет сильно распространен ввиду своей специфики. Последний раздел декларации по УСН необходим к заполнению организациям, которые в соответствии с пунктом 1,2 ст. 251 Налогового кодекса РФ получали денежные средства на целевое финансирование, а также поступления и доходы, которые получены в рамках благотворительной деятельности. До этого, эти сведения заполнялись в декларации по налогу прибыль в листе 7, порядок заполнения схож.

Необходимо выбрать наименования и коды исходя из видов получения целевых средств (Приложение 5 к порядку заполнения), потом внести в соответствующие графы. В случае, если такие поступлений не было, то раздел не заполняется и не подается в налоговую.

Исходя из видов денежных средств, которые были получены для целевого назначения, следует выбрать соответствующие этим видам наименования и коды (данные можно взять в Приложении № 5 к Порядку заполнения) и внести их в графу 1 данного раздела 3 (пункт 8.1 из Порядка заполнения). Далее переносятся суммы, которые не были использованы в срок (в том числе полученные без срока использования), но поступление по ним было в прошлом году.

В случае, если был установлен срок использования сумм, то необходимо внести в графу 2 дату поступления, их размер в графе 3. Если срок по суммам, которые были получены в прошлом году не истек, то сумму ставим в графу 6.

После этого переходим к заполнению данных о суммах, которые были получены в текущем году. По средствам, у которых уже использован срок, проставляются даты получения в графе 2, использования в графе 5. Суммы с установленным сроком – в графе 4. В графу вносим суммы еще не использованных денежных средств, по которым еще не истек срок.

Скачать бланк декларации по УСН >>>

В 2014 году налоговики утвердили новую форму декларации по упрощенной системе (приказ от 4 июля 2014 г. № ММВ-7-3/352). Декларацию за 2015 год все организации на упрощенной системе должны представить в ИФНС не позднее 31 марта 2016 года. А — в начале мая, так как крайний срок - 30 апреля выпадет на субботу.

Вы вправе представить форму тремя способами: лично (или через представителя), по почте, через телекоммуникационные каналы связи. Так как в компаниях на упрощенке численность работников не может превышать 100 человек, то и обязанности отчитываться по интернету нет.

Декларация УСН 2015 содержит отдельные разделы для тех, кто платит упрощенный налог с доходов, и тех, у кого объект «доходы минус расходы». Помимо этого, в новой форме есть раздел для тех, кто получает средства в рамках благотворительности, целевого и т. п. Так вот, представлять нужно только те листы, которые вы заполняете. Пустые страницы сдавать не нужно. Отметим, что данный момент четко не прописан в Порядке заполнения декларации. Прямое указание есть лишь по разделу 3 в самой форме.

Декларацию по единому налогу при упрощенке обязаны сдавать все организации и предприниматели, применяющие этот спецрежим. Обращаем внимание, что предприниматели, которые в первые два года воспользовались региональными налоговыми каникулами, тоже должны сдавать декларацию по УСН. Ведь такие ИП не перестали быть плательщиками упрощенного налога. Им предоставлена ставка по УСН, равная 0 процентов.

Порядок заполнения: общие сведения

В верхней части каждого листа декларации укажите ИНН. Организациям кроме ИНН нужно указать КПП. Все эти данные можно посмотреть в уведомлении о постановке на учет. На титульном листе в первичной декларации за 2015 год в поле «Номер корректировки» поставьте «0--». В поле «Налоговый период» укажите код налогового периода, за который представляется декларация. Определить его можно в соответствии с приложением 1 к порядку, утвержденному приказом № ММВ-7-3/352. Если заполняете декларацию по итогам года, укажите код «34», в противном случае напишите «50» (например, при ликвидации, реорганизации, переходе на другой режим). В поле «Отчетный год» укажите год, за который подаете декларацию. Если декларацию сдает индивидуальный предприниматель, то в поле «Налогоплательщик» укажите фамилию, имя, отчество полностью, без сокращений, как в паспорте. Организациям необходимо указать полное наименование, которое соответствует (например, уставу, учредительному договору).

В поле «Код вида экономической деятельности по классификатору ОКВЭД» укажите код вида предпринимательской деятельности. Этот код можно посмотреть в выписке из (ЕГРИП), которую выдает ИФНС. Если такой выписки нет, то код можно определить самостоятельно, заглянув в классификаторы ОКВЭД. Если организация совмещает упрощенку и в титульном листе декларации укажите код по ОКВЭД того вида деятельности, в отношении которого применяется упрощенка.

Порядок заполнения: разделы 2.1 и 2.2

Начинать составление декларации по единому налогу удобнее всего с разделов 2.1 или 2.2. Раздел 2.1 заполняют те, кто платит налог исходя из доходов. А раздел 2.2 предназначен для тех, кто платит налог с разницы между доходами и расходами.

Раздел 2.1 предназначен для отражения доходов и платежей, уменьшающих сумму единого налога или авансового платежа (страховые взносы, выплаты по больничным листкам). По строке 102 укажите признак налогоплательщика:

1 - если организация или предприниматель выплачивает доходы наемному персоналу;

2 - если предприниматель работает без наемного персонала и платит страховые взносы только за себя.

По строкам 110-113 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом. По строкам 130-133 отразите суммы авансовых платежей за отчетные периоды и сумму налога за год. Авансовые платежи указывайте нарастающим итогом с начала года и без учета страховых взносов за каждый отчетный период.

По строкам 140-143 отразите сумму страховых взносов и выплат по которые принимаете к вычету.

Раздел 2.2 предназначен для налоговой базы организаций и предпринимателей, которые платят единый налог с разницы между доходами и расходами. По строкам 210-213 укажите доходы за каждый отчетный период: квартал, полугодие, девять месяцев, год. Данные указывайте нарастающим итогом. По строкам 220-223 укажите расходы за каждый отчетный период нарастающим итогом.

По строке 230 укажите убыток (часть убытка) за предыдущие налоговые периоды, который будет уменьшать базу отчетного года. По строкам 240-243 укажите налоговую базу за каждый отчетный период, которая определяется как разница между доходами и расходами. При расчете налоговой базы за год из доходов вычтите также сумму убытка, указанную по строке 230.

Если разница между доходами и расходами оказалась отрицательной, сумму убытка указывайте по строкам 250-253. По строкам 260-263 укажите налоговую ставку за каждый отчетный период и год. Общая ставка равна 15 процентам, при этом в различных регионах она может варьироваться в диапазоне от 0 до 15 процентов. Например, в Московской области для некоторых видов деятельности действует ставка, равная 10 процентам.

По строкам 270-273 отразите рассчитанные суммы авансовых платежей. Авансовый платеж по этой строке рассчитывается как налоговая база (строки 240-243), умноженная на ставку налога (строки 260-263). По строке 280 укажите сумму минимального налога, то есть сумму доходов за год (строка 213), умноженную на 1 процент. Ее нужно заплатить, если реальный налог меньше минимального или получен убыток.

Порядок заполнения: раздел 3

Раздел 3 заполняйте только в том случае, если организация получала дополнительное финансирование (кроме субсидий автономным учреждениям). Виды дополнительного финансирования перечислены в пунктах 1 и 2 статьи 251 Налогового кодекса РФ. В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек. Декларация УСН 2015 содержит строки для следующих данных:

- в графе 1 - код вида полученных средств. Коды приведены в приложении 5 к порядку заполнения декларации;

- в графе 2 - дату поступления денежных средств или имущества;

- в графе 3 - размер средств, полученных в предыдущих налоговых периодах, если срок использования их не истек. Также отразите в графе сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В остальных графах приведите данные о средствах, полученных в отчетном году. Графы 2 и 5 заполняют организации, получавшие средства целевого финансирования, по которым срок использования. В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств). Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

Порядок заполнения: разделы 1.1 и 1.2

На основании показателей, отраженных в разделе 2.1 или 2.2, можно заполнить разделы 1.1 или 1.2. Эти разделы предназначены для отражения итоговых сумм авансовых платежей и налога к уплате или уменьшению. Раздел 1.1 заполняют применяющие объект налогообложения «доходы», а раздел 1.2 заполняют плательщики с объектом налогообложения «доходы за вычетом расходов». По строке 010 раздела 1.1 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно. По строке 020 отразите сумму авансового платежа, перечисленного за I квартал. По строке 040 - сумму авансового платежа, перечисленного за полугодие (за вычетом авансового платежа за I квартал).

Если разница между суммами авансовых платежей за полугодие и I квартал получилась отрицательной, отразите разницу по строке 050 - авансовый платеж за полугодие к уменьшению. Аналогично укажите сумму авансовых платежей за девять месяцев: по строке 070 - авансовый платеж к уплате за девять месяцев, по строке 080 - авансовый платеж к уменьшению по итогам девяти месяцев. По строке 100 укажите сумму налога к доплате за год. Если разница между рассчитанной за год суммой налога и уплаченными авансовыми платежами оказалась отрицательной, эту разницу укажите по строке 110 как сумму налога к уменьшению.

По строке 010 раздела 1.2 укажите ОКТМО. Если организация или предприниматель не меняли местонахождение (местожительство), повторно указывать код ОКТМО по строкам 030, 060, 090 не нужно. По строке 020 отразите сумму авансового платежа, перечисленного за I квартал. По строке 040 - сумму авансового платежа, перечисленного за полугодие (за вычетом авансового платежа за I квартал). Если разница между суммами авансовых платежей за полугодие и I квартал получилась отрицательной, отразите разницу по строке 050 - авансовый платеж за полугодие к уменьшению.

Аналогично укажите сумму авансовых платежей за девять месяцев. По строке 100 укажите сумму налога к доплате за год.

Если разница между рассчитанной за год суммой налога и уплаченными авансовыми платежами оказалась отрицательной, эту разницу укажите по строке 110 как сумму налога к уменьшению. По строке 120 укажите сумму минимального налога к уплате за год.

По итогам финансового года налогоплательщики на УСН (организации и ИП), должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН.

Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в .

Налоговая декларация УСН Форма КНД 1152017 (Приказ ФНС РФ от 26 февраля 2016 г. N ММВ-7-3/99@) заполняется налогоплательщиками, применяющими УСНО в соответствии с и законами субъектов РФ, на территории которых они зарегистрированы. В работе также необходимо руководствоваться , положениями НК РФ и данными налоговых регистров организации.

Налоговой базой по налогу, связанному с УСНО, признаются:

- Денежное выражение доходов организации или ИП (при объекте налогообложения в виде доходов).

- Денежное выражение доходов, уменьшенных на величину расходов (при объекте налогообложения «доходы минус расходы»).

Способы и форма представления декларации по УСН

Декларация представляется по установленной форме: на бумажном носителе или по установленным форматам в электронном виде (передается по телекоммуникационным каналам связи).

Примечание : При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

В соответствии с п.3 , в случае, если среднесписочная численность сотрудников компании не превышает 100 человек, декларацию можно предоставлять не в электронном виде, а на бумажных носителях.

Декларация по УСН по Форме КНД 1152017 на бумаге сдается:

- лично;

Примечание : Необходимо предъявить паспорт

- через своего представителя;

- направлен в виде почтового отправления с описью вложения.

При отправке отчетности по почте днем его представления считается дата отправки .

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При расчете налога нужно руководствоваться законом того субъекта РФ, где зарегистрирован налогоплательщик, т.к. в соответствии с п.2 , налоговые ставки устанавливаются законами субъектов РФ и могут отличаться от указанных в .

Взять, например, в соответствии со ст.1 Закона г. Москвы №41 от 07.10.2009 г. «Об установлении налоговой ставки... , выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов», для организаций и ИП, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, устанавливается ставка налога 10%, если они определенные виды экономической деятельности, а вот федеральное значение такой ставки равно 15%. Видим, что некоторые региональные органы власти дают льготы по УСН.

Исходя из видов полученных средств целевого назначения, следует выбрать соответствующие им наименования и коды (они приведены в Приложении № 5 к Порядку заполнения) и перенести их в графу 1 раздела 3 (п. 8.1 Порядка заполнения). Если поступлений не было, то раздел 3 не заполняется.

Декларация по УСН, где отразить сумму уплаченного торгового сбора

В новой форме декларации учитывается возможность применения нулевой ставки налога впервые зарегистрированными предпринимателями, а также возможность уменьшения единого налога на .

Пример заполнения декларации УСН ДОХОДЫ за 2016 год со штихкодами

Примечание : Такая декларация готовится в программе НАЛОГОПЛАТЕЛЬЩИК ЮЛ, ссылка дана ниже

Пример заполнения декларации УСН ДОХОДЫ - РАСХОДЫ за 2016 год

В налоговую сдается только заполненные листы декларации. Пустые листы не сдаются. Зачем переводить бумагу? Например, если предприятие или ИП на УСН ДОХОДЫ, заполняются только страницы раздела 2.1, если УСН Д-Р заполняется только раздел 2.2

Как заполнить декларацию УСН за 2016 год

Декларация по УСН состоит декларация из пяти разделов и титульного листа. Для разных объектов налогообложения УСН предназначены разные разделы: для УСН с объектом «доходы» разделы 1.1 и 2.1, для УСН с объектом «доходы за вычетом расходов» разделы 1.2 и 2.2. Раздел 3 и титульный лист общие для обоих видов УСН. Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Примечание : В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются, данные по уплатам и так есть у налоговой инспекции.

Программа применяется для подготовки налогоплательщиком ВСЕХ машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

- Как вкусно приготовить мясо по-французски из свинины в духовке – рецепт с пошаговыми фото

- Икра из патиссонов: лучшие рецепты Икра из патиссонов на зиму простой рецепт

- Бананово-шоколадная паста Банан шоколадная паста

- Осетинский пирог с сыром и зеленью

- Осетинские пироги — лучшие пошаговые рецепты

- Пирожки с тыквой в духовке на дрожжевом, песочном, слоеном тесте

- Идеальные сырники с манкой (всегда держат форму) Рецепт вкусных сырников с манкой

- Сырники из творога с манкой рецепт с фото пошагово на сковороде пышные Рецепт сырников из творога пошагово с манкой

- Вкус Средиземноморья: паста с соусами из баклажан и помидоров

- Мортаделла - итальянская колбаса

- Как приготовить брокколи брокколи с грибами в сметанном соусе Что приготовить из брокколи и грибов

- Как сделать мутный бульон прозрачным

- Простые рецепты алкогольных коктейлей в домашних условиях Коктейли с помощью шейкера рецепты

- Алкогольные коктейли — крепкие и легкие: лучшие рецепты

- Национальная кухня венгрии Венгерское мясное блюдо в соусе

- Готовим коктейли алкогольные дома: пошаговые рецепты Какие коктейли можно сделать шейкере

- Владимир Долгих: уходящая номенклатура

- Страдание Святого великомученика Никиты Великомученик никита о чем молятся

- Кому принадлежит земля под сарае

- Мясо по-французски в духовке: из свинины, с картошкой, из курицы, с грибами, из говядины, с ананасом, из фарша и другие рецепты