6 ндфл за 4 квартал отпускные

Для сдачи расчета 6-НДФЛ за 4 квартал 2016 года без ошибок смотрите образец заполнения формы и обратите внимание на то, что будут проверять инспекторы.

Весь прошлый год налоговики сопоставляли показатели внутри квартальных отчетов. А в отчете за год инспекторы сверят еще больше показателей. Поэтому перед отправкой 6-НДФЛ стоит проверить расчет по методике налоговиков. Расскажем, как это сделать, и рассмотрим особенности заполнения 6-НДФЛ за 4 квартал 2016 года на конкретных примерах.

Зарплата в 6-НДФЛ за 4 квартал 2016 года

Зарплата за декабрь, выплаченная в декабре . Можно удержать НДФЛ с зарплаты за декабрь, даже если компания выдает деньги до окончания месяца. Так компания не запутается, какую сумму выдать работникам. Кроме того, если выдать начисленную зарплату, то не с чего будет удержать НДФЛ, если работник уволится сразу после праздников.

Смотрите на схеме ниже, как заполнить в 6-НДФЛ зарплату за декабрь, если компания выдала деньги 29 декабря или раньше, в последний рабочий день - 30 декабря или после нового года.

Внимание! Вы читаете полезную статью для бухгалтера!

Весь контент на сайте газеты "Учет. Налоги. Право" предназначен только для профессионального использования и содержит комментарии экспертов, формы и образцы документов.

Зарегистрируйтесь на сайте! Это бесплатно и займет 1 минуту.

Как отразить зарплату за декабрь в 6-НДФЛ за 4 квартал 2016 года

Если компания выдаст зарплату за декабрь в декабре, то дата получения дохода в 6-НДФЛ будет позже дня, когда компания удержала налог. Это не ошибка.

Обратите внимание, компания вправе не удерживать НДФЛ с зарплаты за декабрь, если выдаст деньги до окончания месяца. Удержать налог можно в следующем году - с зарплаты за первую половину января. Так считают чиновники и налоговики (письма ФНС России от 29.04.2016 № БС-4-11/7893, Минфина России от 28.10.2016 № 03-04-06/63250). Тогда зарплату за декабрь отразите в разделе 2 расчета за 1 квартал 2017 года. В строке 100 - 31.12.2016, в строке 110 - дату, когда компания удержала налог, в строке 120 - следующий день.

Зарплата за декабрь, выплаченная в январе . НДФЛ с зарплаты за декабрь, которую компания выдала в январе, надо показать в строке 070 расчета 6-НДФЛ. Такой вывод сделала ФНС России в письме от 05.12.2016 № БС-4-11/23138@.

В начале года ФНС разъясняла, что в строке 070 не надо заполнять налог с зарплаты за декабрь 2015 года, которую компания выдала в январе 2016 года (письмо от 25.02.2016 № БС-4-11/3058@). В разделе 1 компания отражает доходы, исчисленный и удержанный НДФЛ с начала налогового периода. Зарплату за декабрь компания начисляла в 2015 году. Значит, ни сам доход, ни налог с него в раздел 1 не попадает. Доходы и налог надо отразить только в строках 100–140 раздела 2. Компании так и заполняли расчет за отчетные периоды.

В новом письме налоговики изменили свою позицию. По их мнению, если компания выдала зарплату за декабрь 2015 года в январе текущего года, то удержала налог в первом квартале. Значит, удержанную сумму надо отразить не только в строках 100–140 раздела 2, но и в строке 070 раздела 1 (письмо № БС-4-11/23138@). Стало не ясно, надо ли заполнять налог с зарплаты декабря 2015 года в строке 070 расчета за текущий год.

Во многих УФНС считают, что уточнять расчеты за 1 квартал, полугодие и 9 месяцев не надо. В строке 070 расчета за год тоже не надо заполнять налог с декабрьской зарплаты. Все платежи, которые компании перечисляли за 2015 год, инспекторы убрали из карточки расчетов с бюджетом по НДФЛ. Поэтому, если компания покажет налог в строке 070, то сумма будет выше, чем поступления в карточке по налогу. Из-за этого инспекторы потребуют пояснить, почему компания заплатила в бюджет меньше, чем удержала (письмо ФНС России от 10.03.2016 № БС-4-11/3852@).

В 2017 году инспекторы продолжат вести карточку нарастающим итогом. То есть будут отражать начисления и платежи за 2016 год. Значит, если компания выдаст зарплату за декабрь после новогодних каникул, то удержанный налог покажите в строке 070 расчета за 1 квартал 2017 года.

Зарплата и премия . Зарплату и премию в разделе 2 формы 6-НДФЛ нужно отражать отдельно.

Дата получения дохода в виде оплаты труда - последний день месяца, за который компания начислила доход (п. 2 ст. 223 НК РФ). Премия - это бонус, а не зарплата, поэтому дата получения дохода - день выплаты (письмо ФНС России от 08.06.2016 № БС-4-11/10169@). Значит, даты в строках 100 по доходам будут отличаться. Компания заполнит два блока строк 100–140, даже если выдаст зарплату и бонус в один день.

Отпускные и пособия в 6-НДФЛ за 4 квартал 2016 года

Отпускные и пособия, которые компания выдаст в декабре, надо заполнить только в разделе 1 расчета. Дата получения этих доходов - день, когда компания выдала деньги сотруднику (подп. 1 п. 1 ст. 223 НК РФ). На ту же дату компания удержит НДФЛ. Значит, организация заполнит строки 020, 040 и 070.

Раздел 2 по отпускным и пособиям компания заполнит в расчете за 1 квартал 2017 года, даже если заплатит налог в декабре. Крайний срок перечисления НДФЛ с этих выплат - 31 декабря, а это суббота. Значит, срок переносится на 9 января 2017 года. Операция будет завершена в 1 квартале 2017 года. А ФНС требует заполнять раздел 2 в том периоде, когда операция завершена (письмо от 24.10.2016 № БС-4-11/20126@).

Другие выплаты в 6-НДФЛ за 4 квартал 2016 года

Несколько видов дохода в один день .Даты в строках 100–120 расчета компания заполняет по НК РФ. Нельзя ставить произвольные даты и объединять выплаты, по которым отличается хотя бы одна строка: день получения дохода, удержания или перечисления НДФЛ. Если в один день компания выдала сразу несколько видов доходов, разберите каждую выплату по датам в строках 100–120. Доходы, по которым совпадают три даты в строках 100–120, можно объединить.

Дивиденды в 6-НДФЛ . Дата получения доходов в виде дивидендов - день, когда компания выдала деньги. Заплатить НДФЛ нужно не позднее следующего дня, если дивиденды своим участникам выдает ООО. Если же акционерное общество платит дивиденды по акциям, оно вправе перечислить налог в течение месяца (п. 9 ст. 226.1 НК РФ).

Если, например, АО выдаст дивиденды в декабре, крайний срок уплаты выпадает на январь 2017 года. Поэтому компания запишет дивиденды в 6-НДФЛ в разделе 1 расчета за год, а выплаты в разделе 2 заполнит только в расчете за 1 квартал 2017 года (письмо ФНС России от 09.08.2016 № ГД-4-11/14507).

Материальная помощь .Компания вправе не показывать в расчете 6-НДФЛ за 4 квартал 2016 года материальную помощь. Но только при условии, что выплата полностью освобождена от НДФЛ. Например, это помощь работникам, которые пострадали из-за наводнения (п. 8.3 ст. 217 НК РФ). Такие выплаты компания не показывает и в справке 2-НДФЛ. А значит, и в 6-НДФЛ их отражать не нужно. Если показать выплаты в 6-НДФЛ, то отчеты не сойдутся.

В 6-НДФЛ показывайте помощь, которая освобождена от налога только частично - в пределах 4 или 50 тыс. рублей (п. 8, 28 ст. 217 НК РФ). Если компания выдала не больше облагаемой суммы, помощь также можно не отражать в отчетах (письмо Минфина России от 08.05.2013 № 03-04-06/16327). Если компания выдала больше 4 тыс. рублей, всю сумму покажите в строке 020, а необлагаемый лимит запишите в строке 030.

Доходы иностранных работников с патентом . Компания вправе уменьшать налог с выплат иностранным работникам на фиксированные авансы, если получила уведомление из инспекции (п. 6 ст. 227.1 НК РФ). Налог можно уменьшить на авансы, которые работник заплатил за год (письмо ФНС России от 14.03.2016 № БС-4-11/4184@). Например, иностранец оплатил патент с ноября текущего года по февраль 2017 года. Налог за 2016 год вы вправе уменьшить только на авансы за ноябрь и декабрь.

Фиксированные платежи, на которые компания уменьшила налог, заполните в строке 050 расчета. Если налог с зарплаты меньше, чем работник заплатил за патент, организация не удержит НДФЛ. Но раздел 2 все равно заполните.

Доходы в натуральной форме .НДФЛ, который компания исчисляет с доходов в натуральной форме, можно удержать только из ближайших денежных доходов. Доходы и НДФЛ отражайте в строке 070 и разделе 2 в периоде, когда удержите налог.

Если до конца года компания не сможет удержать налог, заполните НДФЛ в строке 080, а также запишите дату получения и сумму дохода в разделе 2.

Как заполнить 6-НДФЛ за 4 квартал 2016 года образец заполнения

6-НДФЛ за 4 квартал 2016 года и 2-НДФЛ за 2016 год

Расскажем, что с чем будут сверять инспекторы в годовом расчете 6-НДФЛ. Весь год налоговики уже сопоставляли показатели внутри квартальных отчетов. Контрольные соотношения ФНС утвердила в письме от 10.03.2016 № БС-4-11/3852@.

В 6-НДФЛ за 4 квартал 2016 года инспекторы сверят еще больше показателей. Безопаснее перед отправкой проверить 6-НДФЛ по методике налоговиков. Мы показали формулы на образцах справки 2-НДФЛ и расчета 6-НДФЛ в компании, где работает один сотрудник.

6-НДФЛ за 4 квартал 2016 года и 2-НДФЛ за 2016 год: что проверить

- Доходы в строке 020 расчета 6-НДФЛ = сумма строк «Общая сумма дохода» в разделе 5 справки 2-НДФЛ сумма строк 020 приложения 2 к декларации по налогу на прибыль

- Дивиденды в строке 025 расчета 6-НДФЛ = сумма доходов по коду 1010 в разделе 3 справки 2-НДФЛ сумма доходов по коду 1010 приложения 2 к декларации по налогу на прибыль

- Исчисленный налог в строке 040 расчета 6-НДФЛ = сумма строк «Сумма налога исчисленная» 2-НДФЛ сумма строк 030 приложения 2 к декларации по налогу на прибыль

- Число работников в строке 060 расчета 6-НДФЛ = общее число 2-НДФЛ число приложений 2 к декларации по налогу на прибыль

- Неудержанный налог в строке 080 расчета 6-НДФЛ = Сумма строк «Сумма налога, не удержанная налоговым агентом» в разделе 5 справки 2-НДФЛ сумма строк 034 приложения 2 к декларации по налогу на прибыль

Как будут проверять 6-НДФЛ за 4 квартал 2016 года (видео)

Особенности заполнения 6-НДФЛ за 4 квартал 2016 года

Пени, если компания зачла переплату по НДФЛ

"…В декабре прошлого года заплатили НДФЛ на 10 тыс. больше, чем удержали. На эту сумму в течение года уменьшали текущие платежи. Заявление о зачете не подавали. Вправе ли инспекторы начислить пени, если мы сами зачли переплату?.."

Кодекс запрещает налоговому агенту перечислять НДФЛ из собственных средств (п. 9 ст. 226 НК РФ). Если компания заплатила в бюджет больше, чем удержала, лишние суммы - это не налог. Такие платежи можно вернуть по заявлению, но не зачесть. Так считает и ФНС (решение от 05.05.2016 № СА-4-9/8116@). Так как компания платила налог меньше, чем удержала, у нее возникла недоимка. На недоимку инспекторы вправе начислить пени.

Судьи считают, что инспекторы не вправе начислять пени и штрафы, если компания сама зачла НДФЛ в предстоящие платежи (постановление Арбитражного суда Московского округа от 28.07.2016 № Ф05-5279/2015).

Во-первых, организация фактически удерживает налог из доходов "физиков", пусть и позже, чем заплатила в бюджет. Во-вторых, к налоговым агентам применяются те же правила о зачете, что и к налогоплательщикам (п. 14 ст. 78 НК РФ).

Заполнение 6-НДФЛ, если банк вернул платежку

"…10 ноября перечислили зарплату за октябрь и НДФЛ со всей суммы. На следующий день банк вернул часть зарплаты, и мы отправили заново платежку на возвращенную сумму. Как теперь заполнить 6-НДФЛ?.."

Налоговый агент обязан удержать НДФЛ при фактической выплате дохода (п. 4 ст. 226 НК РФ). А вы выдали зарплату в разные дни. Значит, дата удержания НДФЛ в строке 110 будет отличаться. Поэтому зарплату за октябрь заполните в двух блоках строк 100-140.

Вы перечислили НДФЛ в один день - вместе с первой платежкой. Это значит, вы досрочно заплатили налог. Формально это нарушение. У компании есть два выхода из ситуации. Первый - заплатить НДФЛ повторно с пенями, а лишние суммы вернуть по заявлению. Второй - оставить все как есть. Если инспекторы начислят пени и штрафы, поясните, что заплатили налог досрочно по вине банка.

Удержание НДФЛ с арендной платы

"…Арендуем помещение у „физика“ за 20 тыс. рублей в месяц. Собственник не зарегистрирован как индивидуальный предприниматель. Удерживать ли НДФЛ и в какой сумме? Как отразить доход арендодателя в расчете 6-НДФЛ?.."

Удерживайте у владельца помещения 2600 рублей в месяц. В 6-НДФЛ отражайте доход в периоде, когда платите за аренду.

Компания удерживает налог из арендной платы, если снимает помещение у "физика". Налогом облагается весь доход арендодателя. Поэтому удерживайте НДФЛ из той суммы, которая причитается «физику» (письмо ФНС России от 04.07.2016 № БС-4-11/11951@). НДФЛ с 20 тыс. рублей равен 2600 рублям (20 000 руб. × 13%). То есть на руки арендодатель получит - 17 400 рублей (20 000 - 2600).

В разделах 1 и 2 расчета 6-НДФЛ доходы «физика» в виде арендной платы показывайте в периоде, когда перечисляете деньги.

Отражение в 6-НДФЛ долга по зарплате за прошлый год

"…В октябре 2016 года доначислили задолженность по зарплате за март 2015 года. Выплатили в ноябре. Надо ли отражать эту зарплату в 6-НДФЛ за 4 квартал 2016 года? Если надо, то как заполнить расчет?.."

В прошлом году компания не начисляла этот доход и не отражала в сведениях за прошлый налоговый период. Отразите доначисленную зарплату в текущей отчетности. Дата получения такого дохода - день выплаты. Так считает и ФНС (письма от 07.10.2016 № БС-4-11/17931@, от 26.03.2013 № ЕД-4-3/5209).

В строке 100 расчета 6-НДФЛ поставьте день, когда выдали разницу в зарплате. Ту же дату заполните в строке 110.

В строке 120 поставьте следующий рабочий день.

Подробная инструкция и пример заполнения 6-НДФЛ за 4 квартал 2016 года. Новые разъяснения ФНС - как по новым правилам заполнить и сдать расчет 6-НДФЛ в 2017 году.

Пример заполнения 6-НДФЛ за 4 квартал 2016 года: общие правила

Форма 6-НДФЛ включает титульный лист и два раздела. В первом — обобщенные показатели о доходах, вычетах и НДФЛ. Во втором — даты и суммы полученных доходов и удержанного НДФЛ.

У компании есть обособленное подразделение? Тогда НДФЛ за сотрудников должен поступать в разные налоговые инспекции. В этом случае и расчетов 6-НДФЛ может быть несколько - по каждому ОКТМО свой.

Когда компания меняет адрес и переходит в другую налоговую, в новую ИФНС нужно два отдельных расчета:

- по старому коду ОКТМО - за период до смены инспекции;

- по новому коду ОКТМО - с момента постановки на учет по новому адресу.

КПП в этом случае должен стоять новый (письмо ФНС России от 27 декабря 2016 № БС-4-11/25114).

Титульный лист 6-НДФЛ за 4 квартал 2016 года

В верхней части титульного листа — ИНН и КПП организации (КПП подразделения).

По строке «Номер корректировки» в первичном расчеты проставьте «000» (код «001» означает первую уточненку).

По строке «Отчетный период (код)» у годового отчета должен быть код «34». В графе «Налоговый период (год)» - «2016».

По строке «Представляется в налоговый орган (код)» укажите код ИФНС, в которую подаете расчет. В поле «По месту нахождения (учета) (код)» российская организация проставляет «212».

В строке «Налоговый агент» — краткое наименование организации в соответствии с учредительными документами, а если такого нет - полное наименование.

Коды ОКВЭД указывайте в соответствии с классификатором ОК 029-2014 .

В подразделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите фамилию, имя и отчество руководителя (уполномоченного представителя). Если декларацию подписывает представитель, нужны еще и сведения о доверенности.

Как заполнить раздел 1

Раздел 1 «Обобщенные показатели» заполняют нарастающим итогом с начала года. Если отчет за 2016 год, в разделе 1 — данные с 1 января по 31 декабря 2016 года.

В разделе 1 отражается общая сумма начисленных доходов, предоставленных вычетов, сумма начисленного и удержанного НДФЛ:

- в строке 010 — налоговая ставка;

- строке 020 — доходы сотрудников с начала года (в строке 025 — дивиденды);

- строке 030 — сумма вычетов по всем сотрудникам;

- строке 040 — НДФЛ с доходов всех сотрудников (аналогичная строка 045 по дивидендам);

- строке 050 — фиксированные авансовые платежи, которые зачтены в счет НДФЛ иностранцев с патентом;

- строке 060 — количество человек, которым компания выплачивала доходы в 2016 году;

- строке 070 — сумма удержанного НДФЛ.

- строке 080 — НДФЛ, который компания должна была удержать, но не удержала в текущем отчетном периоде (например, налог с доходов в натуральной форме). Здесь не должно быть налога с не выплаченной зарплаты (письмо ФНС России 1 августа 2016 г. № БС-4-11/13984 от 24 мая 2016 г. № БС-4-11/9194) ;

- строке 090 — НДФЛ, возвращенный в соответствии со Налогового кодекса РФ.

Учтите, что по каждой налоговой ставке НДФЛ должен быть свой раздел 1. Строки 060-090 в такой ситуации заполняйте только на первой странице.

Как заполнить раздел 2

Все операции в разделе 2 запишите в хронологическом порядке. Их не нужно разделять по налоговым ставкам. Если на странице закончились свободные строки 100-140, переходите на следующую, даже если она начинается с раздела 1 для другой налоговой ставки. Если страниц с заполненными разделами 1 больше, чем нужно для заполнения раздела 2, в пустых строках 100-140 поставьте прочерки. Такие разъяснения есть в письме ФНС России от 27 апреля 2016 г. № БС-4-11/7663 .

В разделе 2, укажите:

- по строке 100 - даты фактического получения доходов (по зарплате - это последний день месяца, за который ее начислили, по отпускным и больничным — дата выплаты):

- по строке 110 - даты удержания налога (для выплат, с которых удерживали налог, - дату, когда это сделали);

- по строке 120 - даты, не позднее которых должен быть перечислен налог в бюджет (п. 6 ст. 226 , п. 9 ст. 226.1 Налогового кодекса РФ). Обычно это день, следующий за днем выплаты дохода, по больничным и отпускным — последнее число месяца, в котором выплачивались такие доходы. Крайний срок, выпавший на выходной, сдвигается на ближайший рабочий день (например, с 31 декабря 2016 года на 9 января 2017 года);

- по строке 130 - сумму дохода с НДФЛ, полученного на дату по строке 100;

- по строке 140 - сумму НДФЛ с дохода по строке 130.

Если налог не удерживали (например, при натуральной оплате труда или из-за того, что вычеты превысили начисления), впишите в строки 110 и 120 раздела 2 «00.00.0000» (письмо ФНС России от 9 августа 2016 г. № ГД-3-11/3605).

Переходящая зарплата в 6-НДФЛ за 2016 год

Переходящая зарплата отражается в разделе 2 в том отчетном периоде, в котором операция завершена. Подробности — в таблице.

|

Ситуация |

Как заполнить 6-НДФЛ |

|

Зарплату за сентябрь выдали в октябре |

Сентябрьская зарплата, выплаченная в октябре, должна быть в разделе 1 расчета за 9 месяцев. Затем эти суммы перейдут в отчетность за 2016 год. Кроме того, в годовом отчете сентябрьская зарплата попадет в раздел 2. Такой порядок подтверждается письмами ФНС России от 1 августа 2016 г. № БС-4-11/13984 , от 16 мая 2016 г. № БС-4-11/8609 |

|

Зарплату за декабрь 2016 года выдали в январе 2017 года |

Зарплату за декабрь, выданную в январе, покажите в разделе 1 годового расчета и в разделах 1 и 2 расчета за I квартал. Ведь доход в виде зарплаты вы признали в декабре и налог с него рассчитали в этом же месяце. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали налог уже в январе, сумму отразите по строке 070 раздела 1 расчета за I квартал 2017 года. Это подтверждает письмо ФНС России от 5 декабря 2016 № БС-4-11/23138 . |

|

Акт за выполненные работы (оказанные услуги) по ГПД подписали в декабре 2016 года, а вознаграждение выплатили в январе 2017 года |

Вознаграждение по ГПД и налог с него отражайте в разделах 1 и 2 расчета за I квартал 2017 года. В расчете за 2016 год операцию не отражайте. Об этом сказано в письме ФНС России от 5 декабря 2016 № БС-4-11/23138 |

|

Зарплату за декабрь 2016 года выплатили в декабре |

Зарплату за декабрь, выплаченную в декабре, покажите в разделе 1 годового расчета. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно провести в разделе 1 годового расчета. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Если срок уплаты НДФЛ с декабрьской зарплаты выпадает на январь, покажите выплату в разделе 2 расчета за I квартал. Это подтверждает письмо ФНС России от 15 декабря 2016 № БС-4-11/24063 |

6-НДФЛ за 4 квартал 2016: зарплата за декабрь, выданная в декабре

В разделе 2 расчета 6-НДФЛ за 2016 год информацию о зарплате за декабрь не показывают (исключение — выплаты до 30 декабря, с которых вы ) . Отразите операции в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Деньги, выданные сотрудникам за работу в декабре, до 31 декабря не считаются зарплатой (это аванс). Поэтому НДФЛ удерживать не нужно. И, если буквально следовать налоговому законодательству, «декабрьский» НДФЛ нужно вычесть из ближайших январских денежных выплат (например, с аванса). В этом случае дата удержания и срок уплаты НДФЛ будут в январе.

Но допустим, 30 декабря работники получили зарплату, а бюджет — удержанный НДФЛ. Хотя официально инспекторы против налога с досрочной зарплаты, в 6-НДФЛ такие операции отразить позволяют. Во всех подобных случаях срок уплаты НДФЛ выпадает на первый рабочий день после 31 декабря 2016 года, то есть 9 января 2017 года. А в разделе 2 расчета 6-НДФЛ за I квартал 2017 год операции отражаются так:

- 100 «Дата фактического получения дохода» - 31.12.2016;

- 110 «Дата удержания налога» - 30.12 2016;

- 120 «Срок перечисления налога» - 09.01.2017;

- 130 «Сумма фактического полученного дохода» - сумму зарплаты за декабрь;

- 140 «Сумма удержанного налога» - сумма удержанного НДФЛ с зарплаты за декабрь.

Конкретный пример заполнения 6-НДФЛ за 4 квартал 2016 года

ООО «Альфа» в 2016 году начисляло зарплату 27 сотрудникам.

|

Месяц, за который начислена зарплата |

Сумма дохода, руб. |

Сумма вычетов, руб. |

Сумма исчисленного налога, руб. |

Дата фактического получения дохода |

Дата удержания НДФЛ (дата выдачи зарплаты) |

Срок перечисления НДФЛ |

|

Январь |

||||||

|

Февраль |

||||||

|

Март |

||||||

|

Апрель |

||||||

|

Май |

||||||

|

Июнь |

||||||

|

Июль |

||||||

|

Август |

||||||

|

Сентябрь |

||||||

|

Октябрь |

||||||

|

Ноябрь |

||||||

|

Декабрь |

||||||

|

Итого |

Кроме того, в течение года выплачивались отпускные:

- 17 февраля - 31 000 руб. Сумма исчисленного НДФЛ - 4030 руб.

- 24 мая - 44 000 руб. Сумма исчисленного НДФЛ - 5720 руб.

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ - 19 600 руб. (по ставке 35%).

- первому - 22 530 руб., сумма НДФЛ - 3380 руб.;

- второму - 22 530 руб., сумма НДФЛ - 3380 руб.

Акционеры (два человека) включаются в состав показателя по строке 060 раздела 1. Общее количество физлиц, получивших доходы, составляет 29 человек. Сумму НДФЛ с доходов каждого акционера бухгалтер рассчитал с учетом округления в соответствии с пунктом 6 статьи 52 Налогового кодекса РФ. Общая сумма дивидендов составила 45 060 руб., НДФЛ - 6760 руб.

Срок уплаты налога с зарплаты за сентябрь - в октябре 2016 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер указал только в разделе 1. Даты фактического получения дохода, удержания налога и крайний срок перечисления НДФЛ в бюджет отражены в расчете за 2016 год.

Срок уплаты налога с зарплаты за декабрь - в январе 2017 года. Поэтому в разделе 2 расчета за 2016 год даты фактического получения дохода, удержания налога и крайний срок перечисления НДФЛ в бюджет не отражаются. Данные о начисленной декабрьской зарплате, исчисленнои и удержанном с нее НДФЛ бухгалтер указал в разделе 1 расчета за 2016 год (строки 020, 040 и 070).

Операция завершена в I квартале. Поэтому бухгалтер эти данные полностью отразил в расчете за I квартал. 3 апреля 2017 года бухгалтер «Альфы» подал расчет за 2016 год по форме 6-НДФЛ.

Образец заполнения 6-НДФЛ за 4 квартал 2016 года на примере

Штрафы за 6‑НДФЛ

В декабре налоговики начали рассылать компаниям акты проверок 6-НДФЛ за I квартал и полугодие 2016 года. Хотя должны были это сделать еще в августе и ноябре, когда закончились камералки. Акты продолжают поступать нашим читателям и сейчас. В них налоговики сообщают, что компания опаздала с уплатой НДФЛ, приводят периоды, когда организация перечисляла налог не вовремя. За это назначают штраф — 20 процентов от опоздавшего налога (ст. 123 НК РФ). Если тоже получили такой акт, то дальнейшие действия зависят от того, действительно вы задерживали налог или нет.

Штраф за 6-НДФЛ пришел по ошибке. Как нам объяснили в ФНС, иногда в выборку должников по НДФЛ ошибочно попадают компании, которые не нарушали сроки налоговых платежей. Программа ФНС не всегда корректно сопоставляет сроки из раздела 2 расчета 6-НДФЛ и платежек. Если вы уверены, что НДФЛ платили вовремя, об этом нужно сообщить налоговикам. Подготовьте письменные возражения в свободной форме о том, почему вы не согласны со штрафом из акта. На это у вас есть месяц после даты, когда получили акт лично, по почте или через спецоператора (п. 6 ст. 100 НК РФ). Документ, который налоговики отправили по почте, считается врученным через шесть дней после его отправки. К возражениям приложите платежки и регистры по НДФЛ. Эти документы убедят инспекторов, что налог вы платили вовремя. Значит, назначать штраф за опоздание с НДФЛ налоговики не станут, о чем и напишут в решении по проверке.

Для штрафа есть основания. Если действительно задерживали НДФЛ, придется дождаться решения по акту и заплатить штраф. Если этого не сделать, налоговики сами спишут недоимку со счета компании. Доводы о том, что акт прислали поздно, не помогают отменить штраф даже в суде (постановление Арбитражного суда Московского округа от 1 сентября 2016 г. по делу № А41-93009/2015, информационное письмо Президиума ВАС РФ от 17 марта 2003 г. № 71). Главный аргумент налоговиков в таких спорах — они всегда дают компании возможность подать возражения. Значит, права организации не нарушают. Но, возможно, у вас есть смягчающие обстоятельства — например, компания опоздала с НДФЛ впервые или у нее финансовые трудности. Тогда можете заявить об этих фактах на возражениях. Есть хорошие шансы, что налоговики снизят штраф минимум вдвое (ст. 112, 114 НК РФ).

Важно!

Как снизить штраф за задержку НДФЛ

Есть две группы смягчающих обстоятельств. Первая — это те, которые напрямую связаны с налогами. К примеру, незначительность задержки НДФЛ (постановление Арбитражного суда Западно-Сибирского округа от 15 августа 2014 г. по делу № А45-14580/2013). Или то, что нарушение допустили впервые (постановление Арбитражного суда Восточно-Сибирского округа от 13 марта 2015 г. по делу № А78-1219/2014). Крупные суммы налогов, которые компания платит в бюджет, тоже повод для снижения штрафа (постановление Арбитражного суда Уральского округа от 24 марта 2016 г. по делу № А50-13902/2015).

Вторая группа смягчающих обстоятельств связана с деятельностью компании. Так, например, штраф снижают из-за ее тяжелого финансового состояния, простоев, падения прибыли в кризис (постановление Арбитражного суда Северо-Кавказского округа от 28 октября 2015 г. по делу № А32-25133/2013). Только подтвердите это выписками с расчетного счета, отчетностью, приказами о приостановке работы и т. д. В суде пригодятся и договоры с заказчиками, в которых есть условие об отсрочке платежей (постановление Арбитражного суда Поволжского округа от 6 апреля 2016 г. по делу № А12-32212/2015).

Смягчающие обстоятельства позволяют снизить штраф минимум в два раза (п. 3 ст. 114 НК РФ). На практике бывали случаи, когда штраф снижали в семь или даже десять раз (постановления Арбитражного суда Уральского округа от 30 июля 2015 г. № Ф09-5159/15 , Западно-Сибирского округа от 7 сентября 2015 г. № Ф04-23293/2015).

Какие доходы отражать в 6-НДФЛ за 4 квартал 2016 года

В отчетности 6-НДФЛ компании отражают доходы, при выплате которых они становились налоговыми агентами: зарплату, премии, больничные, отпускные, вознаграждения по ГПД и другие доходы. В расчете не показывают:

- выплаты, которые не облагаются НДФЛ по Налогового кодекса РФ;

- доходы иностранцев, которые освобождаются от налогообложения по международным договорам.

Доходы, с которых платят НДФЛ сверх определенных лимитов, фиксируют в отчетности 6-НДФЛ особым образом.

Поскольку аванс по зарплате не считается доходом для целей обложения НДФЛ, зарплата за первую и вторую половину месяца в 6-НДФЛ отражается одной суммой. Налог со всей суммы нужно рассчитать в последний день месяца, за который зарплата начислена (п. 2 ст. 223 НК РФ).

6-НДФЛ за 4 квартал 2016 года - блиц вопросы

Какие данные брать из регистров для 6-НДФЛ?

Переносите в 6-НДФЛ суммы доходов, дату каждой суммы дохода, ставку налога и вычеты. Доходы, с которых не удерживали налог, в 6-НДФЛ указывать не надо, кроме зарплаты, с которой не удержали налог из-за вычетов.

Сдавать ли нулевой 6-НДФЛ?

Нет, пустые отчеты не проходят проверку. ФНС России принимает 6-НДФЛ со сведениями о начислениях или выплатах дохода, удержании и перечислении налога. Если же исказите данные, указав нули для произвольной даты, то заплатите штраф в 500 руб.

Как заполнить 6-НДФЛ, если налог с зарплаты удержан, но не перечислен?

Отразите по строке 070 общую сумму удержанного НДФЛ. В строке 110 укажите дату, когда удержали налог, а по строке 120 - следующий рабочий день. Но учтите, если налог не дойдет до бюджета в день, указанный в строке 120, то инспекторы начислят пени и штрафы.

Когда и куда сдавать 6-НДФЛ?

За 2016 год 6-НДФЛ сдайте не позднее 3 апреля 2017 года (1 апреля - суббота). В большинстве случаев отчет сдают в инспекцию по местонахождению организации, а предприниматели - по местожительству. Но у этого правила есть исключения.

Какие штрафы предусмотрены по 6-НДФЛ?

Штрафы предусмотрены за несдачу расчета, за опоздание и за недостоверные сведения. В первых двух случаях минимальный штраф - 1000 руб. для должностных лиц, плюс от 300 до 500 руб. - административное наказание. За ошибки в 6-НДФЛ штраф 500 руб. Кроме того, если не сдать отчет, инспекторы вправе заблокировать банковские счета. Чтобы избежать неприятностей, сдайте верный расчет до 3 апреля 2017 года (включительно).

Как накажут за ошибку в 6-НДФЛ?

Если инспекторы найдут недостоверные сведения в поданном отчете, то оштрафуют организацию и руководителя на 500 руб. Но если подать уточненку до того, как проверяющие нашли ошибку, то штрафа избежите.

Как избежать блокировки счета за несдачу нулевого 6-НДФЛ?

Направьте в налоговую инспекцию письмо. Укажите в документе, что обязанности налогового агента исполнять не обязаны и почему

6-НДФЛ за 4 квартал 2016 года сдается по результатам 2016 года нарастающим итогом. При этом, если срок сдачи 6-НДФЛ за предыдущие кварталы определялся как последний день месяца, следующий за отчетным периодом, то 6-НДФЛ за 4 квартал 2016 года нужно сдать не позднее 1 апреля 2017 года (абз. 3 п. 2 ст. 230 НК РФ). А поскольку 1 апреля – суббота, то последний срок сдачи 6-НДФЛ за 2016 год - 3 апреля 2017 года.

На заполнение 6-НДФЛ за 4 квартал 2016 года особое внимание следует обратить компаниям, которые переехали в 2016 году. Им необходимо будет сдать по два расчета 6-НДФЛ и две справки 2-НДФЛ на каждого работника с разными ОКТМО и одним КПП (письмо ФНС России № БС-4-11/25114 от 27.12.2016, приказы ФНС России от 14.10.2015 № ММВ-7-11/450@,от 30.10.2015 № ММВ-7-11/485@).

Образец заполнения 6-НДФЛ за 2016 год.

При переезде после постановки на учет в другую налоговую, инспекторы открывают на налогоплательщика две карточки расчетов по НДФЛ с разными ОКТМО - по старому и новому месту учета.

Чтобы не путаться и не попасть в разряд недоимщиков, 6-НДФЛ необходимо сдать по каждому ОКТМО. В результате чего начисления налога произойдут по тому ОКТМО, по которым налогоплательщик перечислял налог.

Какой КПП в нужно указать в отчете 6-НДФЛ? КПП в 6-НДФЛ за 4 квартал 2016 года ставится по новому адресу. Аналогично сдаются и справки 2-НДФЛ о доходах работников за прошлый год.

Пример.

В 2016 году компания переехала из Ленинского района г. Челябинска в Металлургический район. КПП по прежнему адресу - 744901001, ОКТМО по старому месту учета - 75701320. ИФНС по новому адресу присвоила новый КПП - 746001001, ОКТМО по новому адресу - 75 701 330. Отчеты по НДФЛ сдаются в ИФНС по Металлургическому р-ну г.Челябинска. Причем в расчете 6-НДФЛ и справках 2-НДФЛ за период до переезда ОКТМО будет - 75701320, после переезда - 75 701 330. КПП в двух отчетах ставим 746001001.

Штрафы за несдачу или пропуск срока сдачи 6-НДФЛ за 4 квартал 2016 года.

Если компания пропустила сроки сдачи 6-НДФЛ, ее ждет штраф в размере 1 тыс. рублей за каждый полный, а также неистекший месяц со дня - крайнего срока сдачи расчета (п. 1.2 ст. 126 НК РФ).

К примеру, 6-НДФЛ за 4 квартал (2016 год) вы дали 5 апреля 2017 года. Штраф за несвоевременную сдачу составит 1 тыс. рублей.

Куда сдавать 6-НДФЛ за 4 квартал 2016 года и 2-НДФЛ за 2016 год крупнейшим компаниям?

Данные отчеты для таких компаний сдаются в инспекцию по месту учета головного офиса и подразделений. До этого периода крупнейшие компании сами выбирали, куда сдавать отчеты - в инспекцию по крупнейшим налогоплательщикам или территориальные налоговые органы (п. 2 ст. 230 НК РФ). Сейчас сдача отчетов строго регламентирована, и отчитаться крупнейшим налогоплательщикам нужно в территориальную налоговую инспекцию. Данное изменение связано с передачей полномочий по администрированию НДФЛ инспекций по крупнейшим налогоплательщикам инспекциям территориальных округов (письмо ФНС от 19.12.2016 № БС-4-11/24349@).

Бесплатная книга

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Если компания или ИП в 2016 году хотя бы один раз начисляли или выплачивали доходы физ. лицам, то нужно отчитаться по форме 6-НДФЛ за 4 квартал 2016 года. Пример заполнения, сроки сдачи и штрафы за непредставление вы найдете в статье.

Когда надо сдать 6-НДФЛ за 4 квартал 2016 года

Для отчета по 6-НДФЛ за 4 квартал 2016 года, пример заполнения которого ниже, установлен свой срок представления. А именно: не позднее 1 апреля года, следующего за истекшим отчетным периодом.

То есть годовой расчет налоговая инспекция будет принимать до 3 апреля включительно. Дело в том, что 1 апреля – суббота, поэтому крайний срок сдачи переносится на ближайший рабочий день.

Если вовремя не представить расчет в ИФНС, налоговики могут оштрафовать на 1000 руб. за каждый полный и неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). Кроме того, если отчет не сдан в течение 10 дней после крайнего срока, установленного для его подачи, налоговики могут заблокировать расчетный счет. И разморозят его только после того, как получат отчетность по НДФЛ.

Форма 6-НДФЛ состоит:

- из титульного листа;

- раздела 1 «Обобщенные показатели»

- раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Рассмотрим, как правильно заполнить форму 6-НДФЛ за 4 квартал 2016 года. Пример заполнения приведем.

См. также

Какие сведения отразить на титульном листе 6-НДФЛ за 2016 год

На титульном листе укажите общие сведения о компании и отчетном периоде. Для удобства мы представили их в таблице.

Таблица. Заполнение строк титульного листа

№ п/п |

Наименование строки |

Что указывать |

|---|---|---|

|

ИНН и КПП компании заполните согласно свидетельству о постановке на учет в налоговом органе |

||

|

Номер корректировки |

В первичном расчете ставьте «000». В уточненном расчете - «001», «002» и т. д. |

|

|

Период представления (код) |

Укажите в отчете код: 34- годовой расчет |

|

|

Налоговый период (год) |

||

|

Представляется в налоговый орган (код) |

Код налоговой инспекции возьмите из свидетельства о постановке на учет в налоговом органе |

|

|

По месту нахождения (учета) (код) |

Код из приложения № 2 к Порядку заполнения: 212 - по месту учета российской компании; 220 - месту нахождения ее обособленного подразделения; 213 - месту учета в качестве крупнейшего налогоплательщика; 335 - месту нахождения обособленного подразделения иностранной компании в РФ |

|

|

Сокращенное наименование компании согласно учредительным документам. Например, ООО «Апрель». Если сокращенного наименования нет, укажите полное наименование |

||

|

Код по ОКТМО |

Заполните ОКТМО муниципального образования, на территории которого находится ваша компания или обособленное подразделение По каждому ОКТМО заполните отдельную форму 6-НДФЛ (п. 1.10 Порядка заполнения) Код по ОКТМО возьмите из «Общероссийского классификатора территорий муниципальных образований» ОК 033-2013 |

|

|

Номер контактного телефона |

Введите код города и номер контактного телефона, чтобы инспекция могла уточнить сведения, указанные в расчете |

|

|

На_страницах с приложением подтверждающих документов или их копий на _листах |

Проставьте количество страниц расчета. Если его сдает представитель - количество листов документа, подтверждающего его полномочия представителя |

|

|

Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю |

Укажите 1, если достоверность и полноту сведений в расчете подтверждает налоговый агент, и 2 - если его представитель (внесите его ФИО) |

|

|

Подпись_ Дата |

Расчет по форме 6-НДФЛ должен подписать руководитель компании или уполномоченное им должностное лицо |

|

|

Наименование документа, подтверждающего полномочия представителя |

Если расчет подписал представитель, укажите вид документа, подтверждающего его полномочия |

Образец правильного оформления титульного листа 6-НДФЛ за 4 квартал 2016 года смотрите ниже.

Как заполнить раздел 2

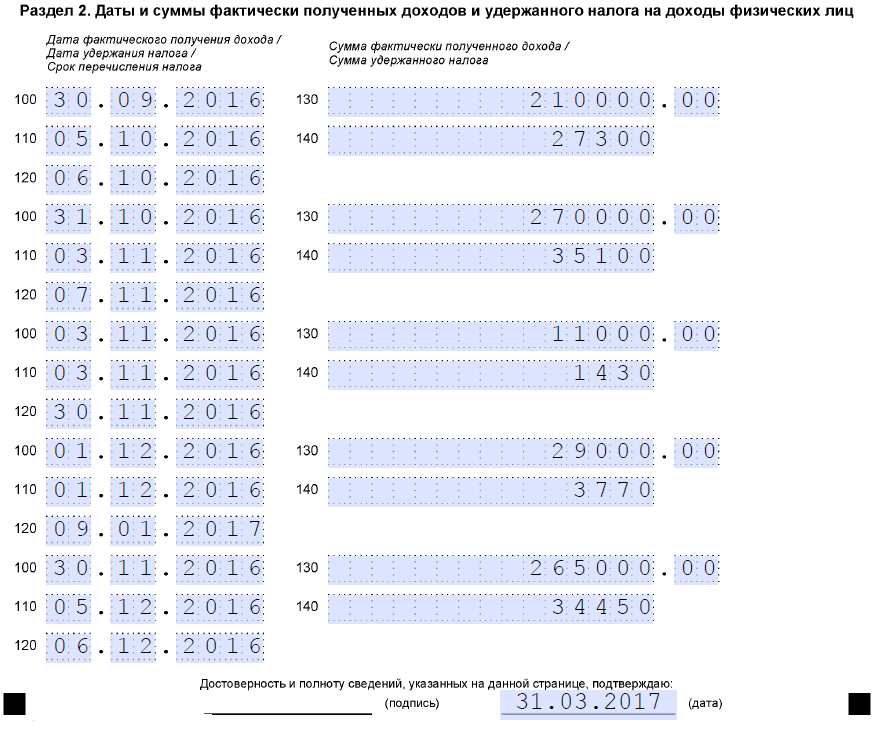

После титульного листа надо заполнить раздел 2 расчета 6-НДФЛ за 2016 год. В нем надо отразить все облагаемые НДФЛ доходы, которые компания выплачивала физическим лицам в течение октября – декабря 2016 года. Это зарплата, отпускные, больничные, вознаграждения подрядчикам, подарки в части, превышающей 4000 руб. и т. д. Но не общими суммами, а с расшифровкой по датам, когда физ. лицо получило доход, когда компания удержала налог и перечислила его в бюджет.

Чтобы по каждому доходу компания могла показать эти даты, раздел 2 поделен на пять одинаковых блоков. В каждый блок входят строки:

- 100 «Дата фактического получения дохода»;

- 110 «Дата удержания налога»;

- 120 «Срок перечисления налога»;

- 130 «Сумма фактически полученного дохода»;

- 140 «Сумма удержанного налога».

В таблице вы найдете наиболее распространенные виды доходов и порядок отражения их в строках 100, 110 и 120 раздела 2 формы 6-НДФЛ за 4 квартал 2016 года. Пример заполнения раздела 2 показан ниже.

Таблица. Какие даты ставить в строках 100, 110, 120 раздела 2 формы 6-НДФЛ

Наименование выплаты |

Строка 100«Дата получения дохода» |

Строка 110«Дата удержания налога» |

Строка 120«Срок перечисления налога» |

|---|---|---|---|

|

Зарплата |

Последний день месяца |

День выплаты дохода |

|

|

Отпускные |

День выплаты дохода |

День выплаты дохода |

Последний день месяца |

|

Пособие по временной нетрудоспособности |

День выплаты дохода |

День выплаты дохода |

Последний день месяца |

|

Материальная помощь |

День выплаты дохода |

День выплаты дохода |

День, следующий за днем выплаты дохода |

|

Сверхнормативные суточные |

Последний день месяца, в котором утвержден авансовый отчет |

Ближайший день выплаты дохода в денежной форме |

Рабочий день, следующий за днем выплаты дохода |

|

Вознаграждение по ГПД |

День выплаты дохода |

День выплаты дохода |

День, следующий за днем выплаты дохода |

Как мы уже сказали, в бланке 6-НДФЛ в разделе 2 пять блоков со сроками 100-140. Если этих блоков не хватает, чтобы перечислить все выплаченные работникам доходы, то в расчет надо добавить нужное количество листов.

Образец заполнения 6-НДФЛ за 4 квартал 2016 года, а именно раздела 2, представлен ниже.

Как заполнить раздел 1

Раздел 1 заполняется нарастающим итогом. Это значит, что в 6-НДФЛ за 2016 года нужно привести данные за период я января по декабрь 2016 года включительно.

Заполнять раздел 1 надо по каждой ставке НДФЛ. То есть если компания удерживала НДФЛ, например, по двум ставкам - 13 и 35%, то потребуется заполнить два раздела 1. Саму ставку следует указать в строке 010. По строке 020 отразить доход работников, облагаемый этой ставкой и рассчитанный нарастающим итогом с начала года.

Когда заполняется раздел 1 со ставкой 13%, отдельно по строке 025 надо выделить выплаченные дивиденды. А если их нет - поставить прочерки.

По строке 030 следует показать общую сумму вычетов по всем сотрудникам. Причем фиксировать надо вычеты не только на детей и жилье, но и вычеты в виде необлагаемых доходов. Например, необлагаемый вычет в размере 4000 руб. со стоимости подарка, полученного сотрудником.

В строке 040 отражается сумма исчисленного налога нарастающим итогом с начала года. Рассчитывается она так: [доход (строка 020) – вычеты (строка 030)] х ставка налога (строка 010).

По строке 050 указывается величина фиксированных авансов, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патенту. Если такие работники в компании есть.

В строке 060 проставляется количество человек, которым выплачены доходы за налоговый период.

По строке 070 отражается сумма удержанного налога, по строке 080 - величина НДФЛ, которая исчислена, но не удержана.

По строке 090 указывается сумму возвращенного НДФЛ в соответствии со статьей 231 НК РФ. Если нет соответствующих данных, ставятся прочерки.

Имейте в виду: если заполняется несколько разделов 1 по разным ставкам, то сведения в строки 060 - 090 заносятся только на первом из них. На остальных проставляются прочерки.

Как отразить декабрьскую зарплату в 6-НДФЛ за 4 квартал 2016 года

Порядок отражения декабрьской зарплаты в раздел 2 формы 6-НДФЛ за 2016 год зависит от даты ее выдачи.

Если зарплата выдана до 30 декабря, например, 29 числа, тогда ее следует записать в разделе 2 годового расчета.

Пример. Организация выплатила зарплату за декабрь 2016 года 29 числа этого месяца. Начисленная сумма – 165 000 руб., удержанный НДФЛ – 21 450 руб. Расскажем, как отразить выплату в разделе 2 формы 6-НДФЛ за 4 квартал 2016 года. Пример заполнения приведем.

Поскольку деньги выданы работникам в 2016 году, компания отразит декабрьскую зарплату в отдельном блоке раздела 2.

В разделе 1 надо включить начисленную сумму в показатель по строке 020, вычеты отразить в строке 030. Начисленный и удержанный НДФЛ с зарплаты за декабрь показать в строках 040 и 070.

Если зарплата выдана 30 декабря, в последний рабочий день 2016 года, то крайний срок уплаты НДФЛ будет 9 января 2017 года (п. 6 ст. 226 НК РФ). Эту дату надо указать в строке 120. Но поскольку срок уплаты наступает в следующем году, налоговики советуют не отражать выплату в разделе 2 формы 6-НДФЛ за 2016 год. Записать ее надо в разделе 2 отчета за 1 квартал 2017 года.

При этом в раздел 1 годовой формы 6-НДФЛ налоговики рекомендуют внести как саму выплату в строку 020, так и в строки 040 и 070 начисленный и удержанный НДФЛ.

Если декабрьская зарплата была выплачена в 2017 году, в разделе 2 формы 6-НДФЛ за 4 квартал 2016 года ее отражать не нужно. И в строке 070 раздела 1 налог с этой выплаты не следует показывать. Ведь до конца 2016 года доход не был выплачен и налог не удержан.

В тоже время в разделе 1 надо отразить начисленную декабрьскую зарплату в строке 020. Вычеты показать в строке 030, а рассчитанный налог в строке 040.

- PR в мифологии Древнего Китая

- Как приготовить мидии Сколько времени занимает варка

- Рулетики из бекона с черносливом и грецким орехом

- Рецепт вареная колбаса с языком Колбасный язык

- Отстранение работника, не прошедшего в установленном порядке обязательный медицинский осмотр Отказаться от медкомиссии на работе

- Табель учета рабочего времени: расшифровка сокращений Как в табеле обозначается учебный оплачиваемый отпуск

- Какая норма продолжительности рабочего времени в неделю устанавливается данным работникам?

- Сергей михеев — железная логика (видео) последний выпуск Политолог михеев

- Евгений сатановский — последние видео Сатановский последние публикации

- Священник Игорь Затолокин

- Человек — существо духовное

- Что известно о Викторе Золотове и его коррупционных связях

- Россиянам напомнили, как ненасытный "вор и лжец" золотов обкрадывает жителей страны

- Продукты на страже онкологии: полезное и вредное Е вызывающие раковые заболевания

- Крепость орешек Зело жесток сей орех был

- Серия - Русская фантастика

- Игорь прокопенко - тайны апокалипсиса

- Книга сентября: мемуары Карины Добротворской

- Любовь до смерти и после: «100 писем к Сереже» Карины Добротворской

- Магические способности по дате рождения — особенности расчета